Tamaño y Participación del Mercado de Equipos Médicos Duraderos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 245.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 319.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

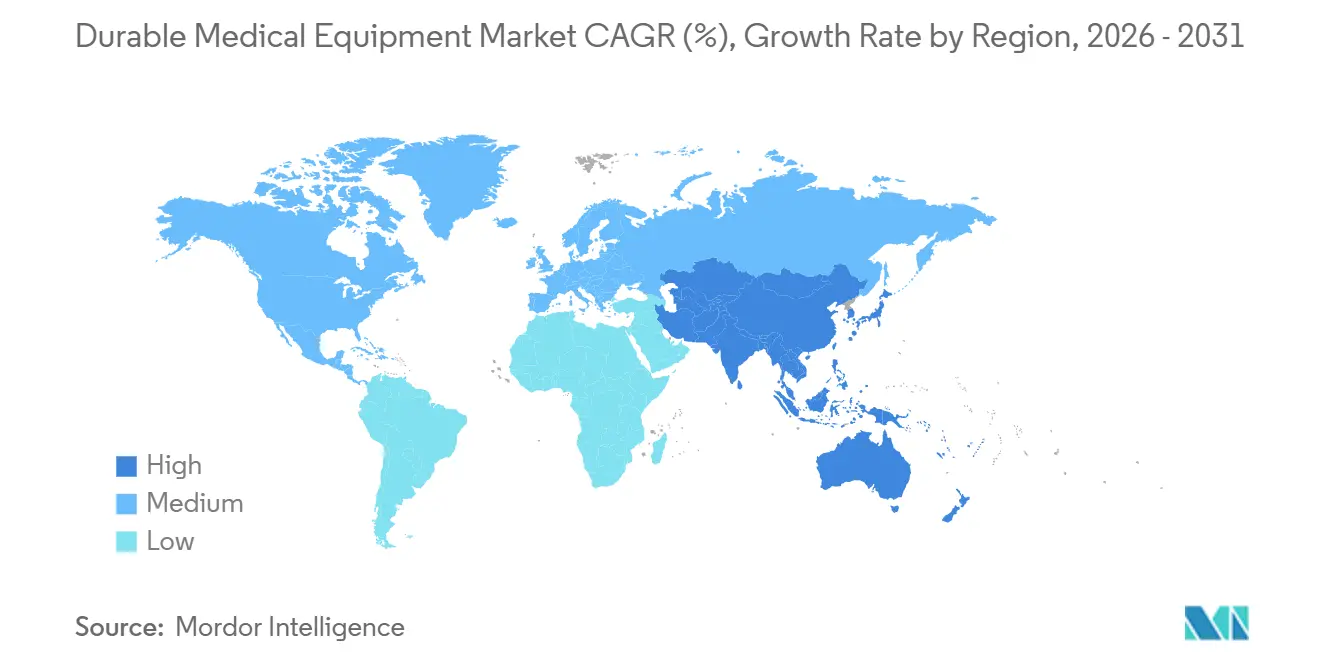

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Médicos Duraderos por Mordor Intelligence

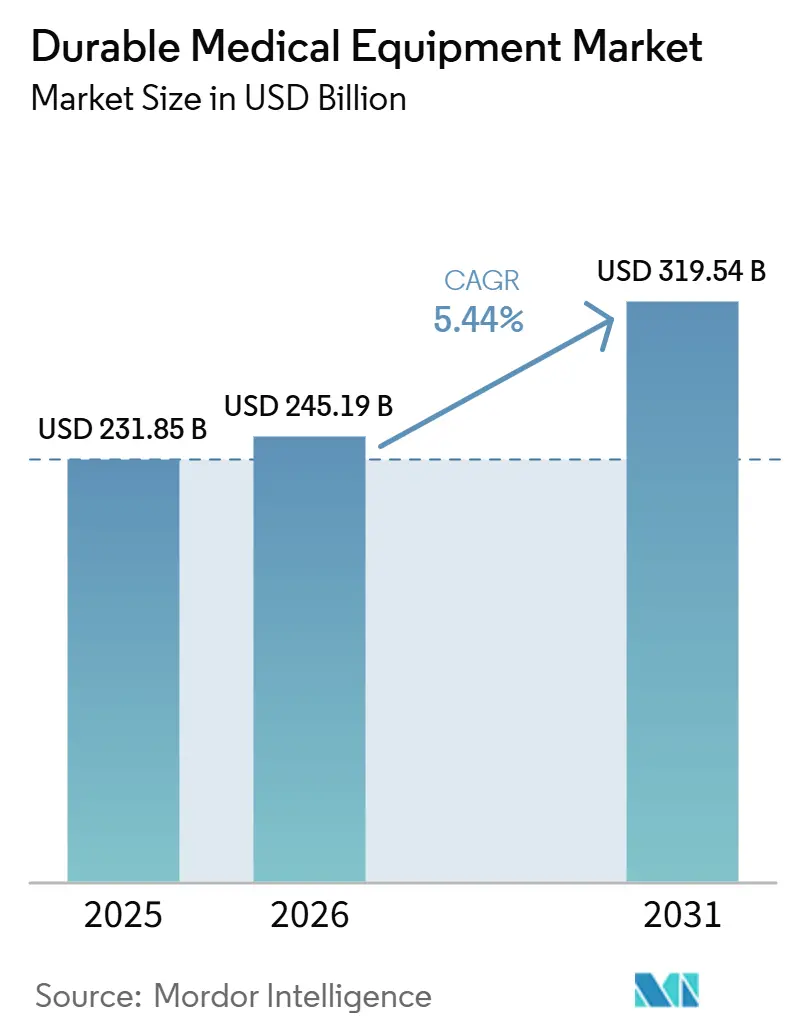

El tamaño del Mercado de Equipos Médicos Duraderos fue valorado en USD 231,85 mil millones en 2025 y se estima que crecerá desde USD 245,19 mil millones en 2026 hasta alcanzar USD 319,54 mil millones en 2031, a una CAGR del 5,44% durante el período de pronóstico (2026-2031).

El mercado de equipos médicos duraderos está transitando hacia la prestación de atención crónica en el hogar a medida que los reembolsos aumentan, la conectividad IoT se integra en los dispositivos cotidianos y el software predictivo reduce los costos de propiedad. Los pagadores norteamericanos liderados por Medicare están recompensando la rehabilitación asistida por tecnología frente a las visitas intensivas en mano de obra, mientras que Japón y varios sistemas europeos amplían la cobertura para sillas de ruedas, camas hospitalarias y soluciones de oxígeno. Las estrategias de adquisición hospitalaria ahora priorizan el hardware energéticamente eficiente y con servicios integrados, lo que impulsa a los proveedores a añadir mantenimiento predictivo y actualizaciones remotas de firmware. El cumplimiento en línea y directo al paciente comprime aún más los costos del canal, permitiendo que los consumidores reciban equipos en pocas horas en las principales áreas metropolitanas de EE. UU. El posicionamiento competitivo depende de la integración del hardware de los dispositivos con plataformas de análisis, acelerando las adquisiciones de empresas de software especializadas e impulsando nuevos modelos de suscripción que alinean el flujo de caja con la utilización.

Conclusiones Clave del Informe

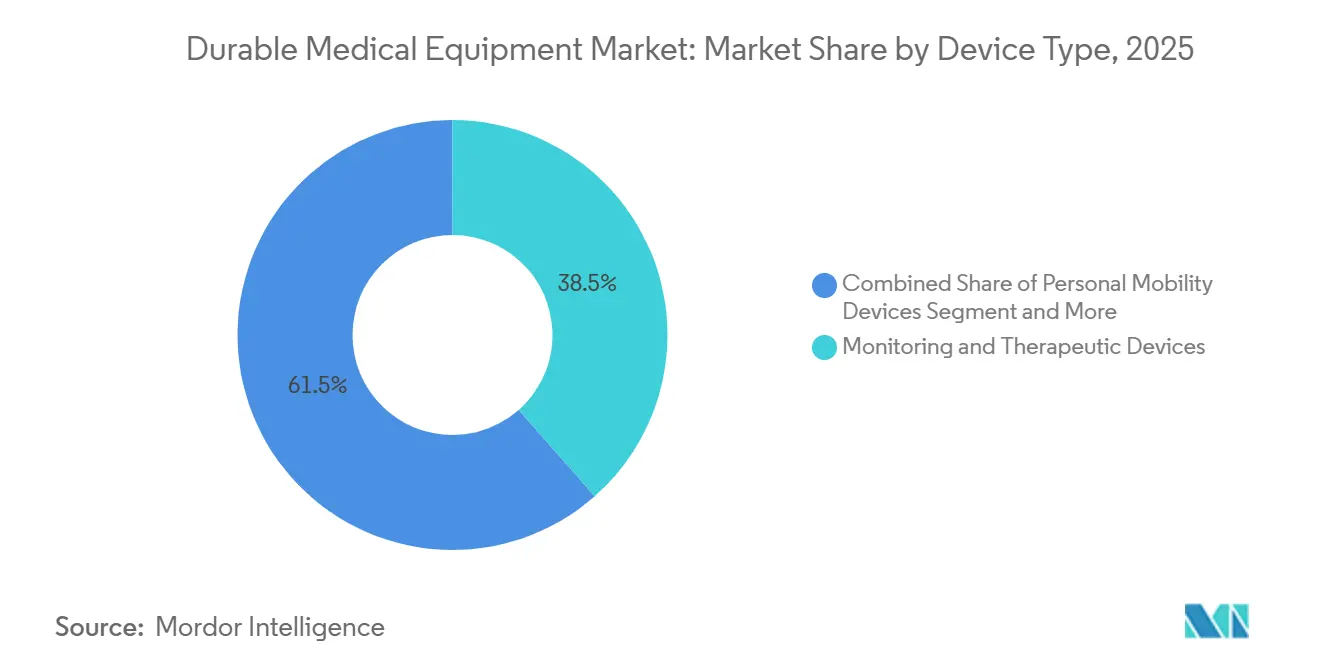

- Por tipo de dispositivo, los dispositivos de monitoreo y terapéuticos representaron el 38,55% de la participación del mercado de equipos médicos duraderos en 2025; se prevé que el mismo segmento se acelere a una CAGR del 8,25% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 53,53% del tamaño del mercado de equipos médicos duraderos en 2025, mientras que los entornos de atención médica domiciliaria se proyecta que se expandan a una CAGR del 9,85% hasta 2031.

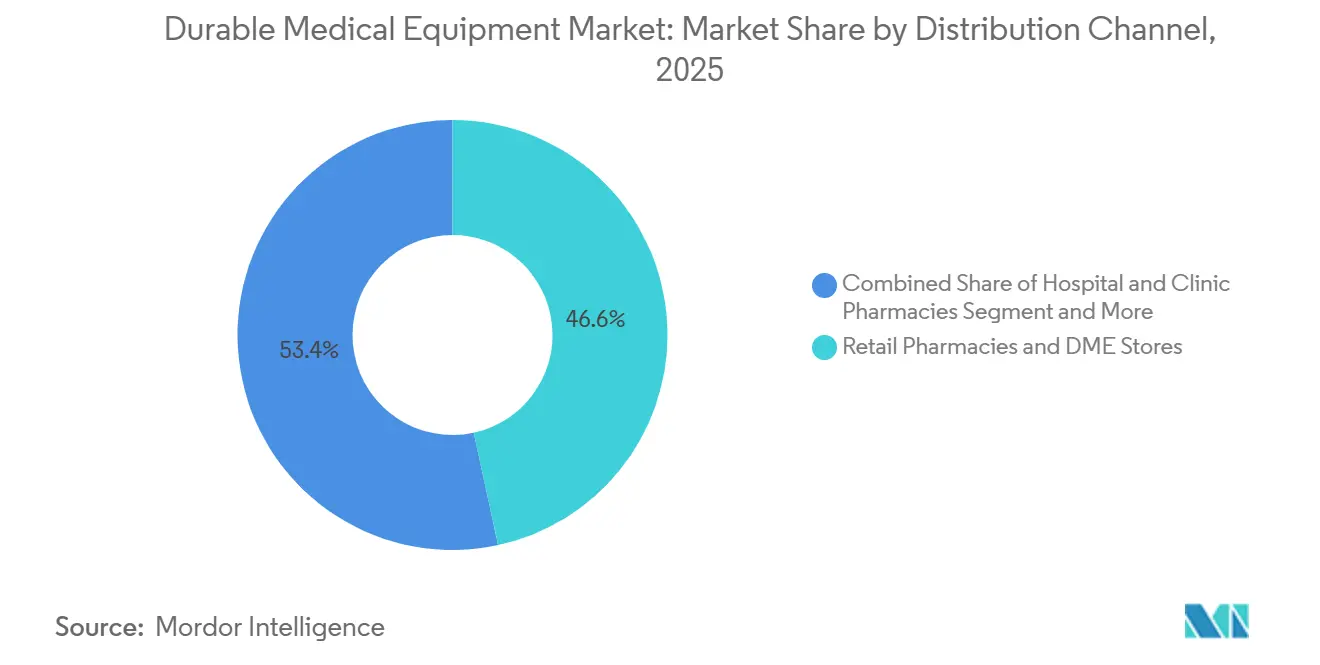

- Por canal de distribución, las farmacias minoristas y las tiendas de equipos médicos duraderos lideraron con una participación de ingresos del 46,63% en 2025, mientras que los canales en línea y directos al paciente avanzan a una CAGR del 11,87% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 41,13% en el mercado de equipos médicos duraderos en 2025, mientras que Asia-Pacífico registra la CAGR regional más alta del 8,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos Médicos Duraderos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Población que envejece rápidamente sosteniendo la demanda de movilidad y respiratoria | +1.8% | Global, impacto máximo en Japón, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Ecosistemas de dispositivos habilitados por IoT que mejoran la adherencia y la monetización de datos | +1.2% | América del Norte y UE, adopción temprana en zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia la atención crónica en el hogar respaldada por la expansión del reembolso | +1.5% | América del Norte, Japón, Australia; emergente en China, India | Mediano plazo (2-4 años) |

| Mantenimiento predictivo impulsado por IA que reduce el costo total de propiedad para los proveedores | +0.6% | Hospitales de América del Norte y UE, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Comercio electrónico y cumplimiento directo al paciente que comprime los costos del canal | +0.9% | América del Norte, Reino Unido; incipiente en zonas urbanas de China, India | Corto plazo (≤ 2 años) |

| Inversión de capital hospitalaria vinculada a ESG que impulsa la renovación de equipos energéticamente eficientes | +0.5% | UE (NHS de Inglaterra, Alemania), América del Norte (sistemas seleccionados) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Población que Envejece Rápidamente Sosteniendo la Demanda de Movilidad y Respiratoria

La proporción de ciudadanos japoneses de 75 años o más superó el 15% en 2025, impulsando las compras de sillas de ruedas, andadores y concentradores de oxígeno cubiertos por el programa de seguro de cuidados a largo plazo que reembolsa hasta el 90% de los costos de los dispositivos [1]Ministerio de Salud, Trabajo y Bienestar, "Estadísticas del Seguro de Cuidados a Largo Plazo," mhlw.go.jp. Eurostat prevé que la población europea de 65 años o más alcance el 30% para 2050, lo que lleva a los pagadores nacionales a subsidiar la terapia respiratoria domiciliaria y los auxiliares de movilidad. El CMS proyecta que la inscripción en Medicare aumentará a 80 millones para 2030, ampliando la base potencial para sillas de ruedas eléctricas y sistemas CPAP. Alemania destinó EUR 450 mil millones en gasto en salud en 2024, con una proporción creciente reservada para tecnología de asistencia bajo las normas del seguro social. Estándares de seguridad como ISO 7176 e IEC 60601 ayudan a garantizar que los dispositivos suministrados a personas mayores cumplan con los requisitos de durabilidad y eléctricos, reduciendo la responsabilidad de los proveedores.

Ecosistemas de Dispositivos Habilitados por IoT que Mejoran la Adherencia y la Monetización de Datos

Los monitores de glucosa conectados, los oxímetros de pulso y los ventiladores portátiles se emparejan cada vez más con teléfonos inteligentes, transmitiendo lecturas en tiempo real a paneles de control en la nube. El FreeStyle Libre 2 Plus de Abbott transmite datos de glucosa directamente a Apple Health, permitiendo a los médicos ajustar la dosificación sin visitas a la clínica. El CPAP AirSense 11 de ResMed transmite métricas de uso a los médicos, reduciendo las readmisiones a 30 días por apnea obstructiva del sueño en un 18% en un estudio multicéntrico de 2024. El modelo TEMPO de la FDA otorga cobertura automática de Medicare para dispositivos conectados innovadores dentro de los dos días posteriores a la aprobación, reduciendo el tiempo hasta el reembolso y fomentando lanzamientos comerciales rápidos. Sin embargo, los estándares de datos heterogéneos ralentizan el análisis entre plataformas, motivando la adopción de HL7 FHIR para la interoperabilidad entre los ecosistemas de proveedores.

Transición hacia la Atención Crónica en el Hogar Respaldada por la Expansión del Reembolso

El Sistema de Pago Prospectivo de Atención Médica Domiciliaria de Medicare 2025 aumentó la tasa de pago base en un 2,6% e introdujo umbrales de terapia que favorecen la rehabilitación asistida por equipos frente a las visitas con alto uso de personal. Japón espera que los receptores de atención médica domiciliaria superen los 1,6 millones para 2029, impulsados por el reembolso de camas y sillas de ruedas. China destinó subsidios para sensores de detección de caídas y monitores inteligentes de signos vitales en su 14.º Plan Quinquenal para servicios de envejecimiento. El programa "hospital en casa" del NHS despliega bombas de infusión portátiles y monitores de signos vitales conectados, reduciendo el uso de camas de agudos en un 12% en 2024. Estándares de gestión de riesgos como ISO 14971 y regulaciones de privacidad como el RGPD rigen el despliegue de equipos de uso domiciliario, protegiendo la seguridad del paciente y los datos.

Mantenimiento Predictivo Impulsado por IA que Reduce el Costo Total de Propiedad para los Proveedores

La Gestión del Rendimiento de Activos de GE HealthCare analiza datos de vibración y temperatura de flotas de imágenes y monitoreo, prediciendo fallas con hasta dos semanas de anticipación y reduciendo las interrupciones no planificadas en un 25% en los hospitales que adoptaron la tecnología tempranamente. Philips HealthSuite automatiza los tickets de servicio y los pedidos de piezas para 15.000 dispositivos conectados, aumentando el tiempo de actividad en aproximadamente un 20% entre los clientes europeos. Siemens Healthineers entrena redes neuronales con decenas de millones de eventos de servicio para recomendar ventanas de mantenimiento óptimas, reduciendo los tiempos medios de reparación a 18 horas. La guía preliminar de la FDA sobre planes de control de cambios predeterminados permite a los fabricantes actualizar los algoritmos de IA sin nuevas presentaciones 510(k), acelerando el despliegue de software de mantenimiento de autoaprendizaje. El cumplimiento de IEC 62304 mantiene bajo control los procesos de ciberseguridad y ciclo de vida del software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos costos iniciales y de servicio durante el ciclo de vida | -0.9% | Global, agudo en mercados emergentes con financiamiento limitado | Mediano plazo (2-4 años) |

| Adopción de medicamentos para la obesidad GLP-1 que reduce los volúmenes de auxiliares de movilidad | -0.7% | América del Norte, UE; emergente en zonas urbanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de mano de obra técnica biomédica calificada que prolonga los ciclos de servicio | -0.4% | América del Norte, UE, Australia; expansión hacia zonas urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estándares de datos fragmentados en la posventa que dificultan la interoperabilidad | -0.3% | Global, más agudo en sitios de múltiples proveedores en América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales y de Servicio durante el Ciclo de Vida

Las sillas de ruedas eléctricas avanzadas con sensores IoT tienen un precio de lista de entre USD 15.000 y USD 40.000, mientras que las camas hospitalarias inteligentes oscilan entre USD 8.000 y USD 25.000, lo que supone un desafío para los presupuestos donde el reembolso de terceros es escaso. El mantenimiento preventivo y las actualizaciones de software frecuentemente añaden un 20% a los gastos de propiedad durante cinco años, extendiendo los ciclos de reemplazo y aumentando el riesgo de tiempo de inactividad. La escasez de técnicos biomédicos mantiene altas las tarifas de servicio por hora en los mercados maduros, con la Oficina de Estadísticas Laborales de EE. UU. esperando solo un 5% de crecimiento del empleo hasta 2032. Los paquetes de suscripción de proveedores de equipos como servicio absorben el impacto inicial distribuyendo los costos en facturas mensuales. En Europa, las actualizaciones de vigilancia poscomercialización del Reglamento de Dispositivos Médicos cada dos años añaden entre EUR 50.000 y EUR 200.000 por línea de producto, gastos que generalmente se trasladan a los compradores.

Adopción de Medicamentos para la Obesidad GLP-1 que Reduce los Volúmenes de Auxiliares de Movilidad

Las prescripciones de semaglutida y tirzepatida aumentaron considerablemente durante 2024, ayudando a los pacientes a perder peso y recuperar la movilidad, moderando así la demanda de sillas de ruedas y andadores. También se espera que las ventas de bombas de insulina se desaceleren a medida que la prevalencia de la diabetes tipo 2 disminuya en las poblaciones tratadas; los fabricantes están pivotando hacia la integración en el hogar inteligente y la detección de caídas para reposicionar las plataformas de movilidad como centros de atención preventiva. Los volúmenes de CPAP enfrentan vientos en contra similares donde la pérdida de peso alivia la apnea obstructiva del sueño, lo que lleva a los proveedores a mejorar el análisis de adherencia y los servicios en la nube para retener valor. Los fabricantes de equipos de movilidad presentaron dispositivos ricos en sensores con análisis de marcha e integración de telesalud en la conferencia Medtrade 2024, subrayando el giro estratégico hacia el monitoreo proactivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Equipos de Monitoreo y Terapéuticos Dominan

Los dispositivos de monitoreo y terapéuticos mantuvieron una participación del 38,55% en el mercado de equipos médicos duraderos en 2025 y están en camino de expandirse a una CAGR del 8,25% hasta 2031, superando a los auxiliares de movilidad y los productos de seguridad para baño. Los monitores de glucosa de venta libre como Abbott FreeStyle Libre 2 Plus y Dexcom Stelo eliminan la calibración por punción digital y se sincronizan con aplicaciones de salud móvil, impulsando un crecimiento de unidades de dos dígitos en América del Norte [2]Abbott Laboratories, "FreeStyle Libre 2 Plus Ya Disponible," abbott.com. El retiro de varios años de Philips Respironics trasladó la demanda de apnea del sueño a ResMed, cuyo AirSense 11 habilitado para redes celulares ayudó a reducir las readmisiones hospitalarias en un 18% en programas piloto, consolidando su posición.

El impulso de crecimiento continúa a medida que los pagadores reembolsan los monitores remotos de signos vitales utilizados en programas de atención médica domiciliaria, ayudando a ampliar el tamaño del mercado de equipos médicos duraderos para dispositivos de monitoreo. Sin embargo, los volúmenes de bombas de insulina enfrentan presión por la adopción de medicamentos para la obesidad, lo que lleva a los fabricantes de bombas a concentrarse en los nichos pediátrico y de diabetes tipo 1. Los concentradores de oxígeno y los sistemas CPAP se benefician de la conectividad de salud móvil que respalda el seguimiento remoto de la adherencia. En contraste, los dispositivos de movilidad personal enfrentan un crecimiento más lento; para compensar los vientos en contra de volumen, los proveedores de sillas de ruedas eléctricas ahora incorporan sensores de detección de caídas y algoritmos de ajuste de postura que recopilan datos clínicos utilizables, reforzando su papel en las vías de atención basada en valor.

Por Usuario Final: Los Hospitales Siguen Siendo el Núcleo, pero la Atención Domiciliaria Escala Más Rápido

Los hospitales y clínicas representaron el 53,53% de la participación del mercado de equipos médicos duraderos en 2025, respaldados por ventiladores complejos, camas de alta complejidad y sistemas de imágenes avanzados. Sin embargo, las agencias de atención médica domiciliaria están expandiendo sus ingresos a una CAGR del 9,85% a medida que los incentivos de reembolso trasladan la atención crónica fuera de los muros del hospital. El seguro de cuidados a largo plazo de Japón y los subsidios provinciales de China abren un camino que normaliza los equipos de nivel hospitalario en los hogares, ampliando así el tamaño del mercado de equipos médicos duraderos dedicado a entornos residenciales.

La demanda hospitalaria sigue siendo resiliente para los ventiladores de cuidados intensivos y las plataformas de navegación quirúrgica, aunque los centros de cirugía ambulatoria están desplegando arcos en C móviles y ecógrafos compactos para apoyar los procedimientos en el mismo día. Los hogares de ancianos y los hospicios se rigen por contratos basados en valor que penalizan las readmisiones, por lo que adquieren camas IoT y colchonetas de monitoreo remoto para detectar el deterioro tempranamente. El patrón de demanda de doble vía —alta complejidad en instalaciones, creciente complejidad en el hogar— obliga a los proveedores a diseñar dispositivos modulares que cumplan con los diversos requisitos de energía, servicio y datos en diferentes entornos.

Por Canal de Distribución: El Cumplimiento Digital Gana Terreno

Las farmacias minoristas y las tiendas físicas de equipos médicos duraderos capturaron el 46,63% de los ingresos de 2025, pero los canales en línea y directos al paciente avanzan a una CAGR del 11,87%. Amazon Pharmacy cubre la entrega de equipos en el mismo día para casi la mitad de los hogares estadounidenses, elevando las expectativas de los consumidores de acceso inmediato. CVS Health ahora integra los pedidos de equipos médicos duraderos en su experiencia móvil, reduciendo los retrasos en el alta para los hospitales que necesitan equipar rápidamente a los pacientes que regresan a casa. Los reguladores europeos aplican ISO 13485 y el RGPD en las ventas de comercio electrónico, salvaguardando la calidad del producto y la privacidad de los datos al tiempo que permiten transacciones transfronterizas que amplían el mercado de equipos médicos duraderos.

Los productos de alto contacto, como las sillas de ruedas personalizadas, aún dependen de ajustes físicos, pero las farmacias contrarrestan la presión del comercio electrónico instalando clínicas en tienda para capacitación y configuración en el mismo día. Los socios de entrega como DoorDash y Uber se asocian con cadenas nacionales para cumplir objetivos de cumplimiento en cuatro horas en corredores urbanos, intensificando aún más la carrera logística. El modelo TEMPO de cobertura rápida de la FDA acelera los lanzamientos de venta libre para monitores conectados, impulsando la demanda directa al consumidor.

Análisis Geográfico

América del Norte sigue siendo el mayor contribuyente regional con una participación del 41,13% en 2025, impulsada por el aumento de la inscripción en Medicare y la política del CMS que eleva el reembolso de la atención médica domiciliaria. La cobertura acelerada de la FDA para dispositivos innovadores reduce los plazos de comercialización, acelerando la adopción de monitores IoT y concentradores de oxígeno mejorados con IA. La infraestructura logística de Amazon Pharmacy respalda la entrega rápida de equipos, ayudando a que las ventas en línea aumenten, mientras que el Programa de Dispositivos de Asistencia de Canadá financia hasta el 75% de los costos de productos elegibles, ampliando el acceso. Los pilotos de seguro social de México ofrecen servicios de oxígeno portátil en zonas rurales, reduciendo las admisiones hospitalarias.

Asia-Pacífico es la arena de más rápido crecimiento con una CAGR del 8,51% hasta 2031, impulsada por el cambio demográfico del "problema de 2025" de Japón y la preferencia de China por envejecer en casa. La Misión Digital Ayushman Bharat de India creó identificaciones de salud únicas para la mitad de mil millones de ciudadanos, facilitando las prescripciones de telemedicina para monitores de uso domiciliario. Corea del Sur reembolsa hasta el 80% de los alquileres de oxígeno portátil, mientras que el Plan Nacional de Seguro de Discapacidad de Australia financia tecnología de asistencia para más de 600.000 participantes.

Europa tiene un peso sustancial respaldado por el envejecimiento demográfico y los objetivos de adquisición ESG. Alemania canaliza el seguro social hacia dispositivos de asistencia, el NHS se compromete con la adquisición de cero emisiones netas, y la iniciativa Economía Plateada de Francia subsidia los kits médicos domiciliarios, impulsando los equipos de bajo impacto de carbono durante el ciclo de vida hacia la demanda convencional. La regulación de dispositivos médicos a nivel de la UE exige vigilancia poscomercialización que eleva las barreras de cumplimiento pero mejora la seguridad, reforzando la confianza de los compradores en equipos duraderos que anclan el mercado de equipos médicos duraderos.

Panorama Competitivo

Los principales proveedores, Abbott, Medtronic, ResMed, Philips, Stryker, Baxter, GE HealthCare, Siemens Healthineers, Invacare y Masimo, controlan colectivamente una porción significativa aunque no dominante del mercado de equipos médicos duraderos, con muchos actores de nicho que llenan vacíos en líneas de movilidad, seguridad para baño y monitoreo domiciliario. La integración de capas de software impulsa las fusiones y adquisiciones: Abbott incorporó los algoritmos de dosificación de insulina de Bigfoot Biomedical en su ecosistema Libre en 2024, mientras que Medtronic adquirió Cardiovascular Systems para profundizar su catálogo vascular. La adquisición de Brightree por parte de ResMed en 2023 asegura tarifas recurrentes de software como servicio de los proveedores de equipos médicos duraderos, aumentando la fidelización[3]ResMed Inc., "ResMed Adquiere Brightree," resmed.com.

El retiro de Philips Respironics generó una responsabilidad de USD 1.100 millones y redirigió la demanda de apnea del sueño hacia ResMed y fabricantes regionales. La salida del Capítulo 11 de Invacare en 2023 cedió participación a Drive DeVilbiss y Sunrise Medical en equipos de movilidad manual, destacando la susceptibilidad del mercado a las interrupciones del suministro. Los proveedores se diferencian incorporando mantenimiento asistido por IA y financiamiento por suscripción; GE HealthCare y Philips despliegan paneles de mantenimiento predictivo que garantizan el tiempo de actividad en los modelos de arrendamiento, mientras que Masimo incursiona en los dispositivos portátiles de consumo con monitores de temperatura y para bebés ricos en sensores. Los sistemas remanufacturados ganan terreno a medida que el NHS y otros compradores persiguen objetivos de reducción de carbono, favoreciendo flotas con un 30–50% menos de emisiones incorporadas.

Líderes de la Industria de Equipos Médicos Duraderos

Getinge AB

Medtronic PLC

Compass Health Brands

GE Healthcare

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Quipt Home Medical adquirió un proveedor de equipos médicos duraderos de servicio completo de Ballad Health, fortaleciendo su presencia en atención respiratoria en EE. UU.

- Febrero de 2025: El programa NYC Care de NYC Health + Hospitals lanzó un beneficio que permite a los pacientes elegibles obtener equipos médicos duraderos a bajo costo o sin costo en todas las instalaciones del sistema.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de equipos médicos duraderos (DME, por sus siglas en inglés) como la venta mundial de dispositivos reutilizables no implantables, ayudas para la movilidad, equipos terapéuticos y de monitoreo, y mobiliario de seguridad para el baño que se prescriben para el cuidado crónico o posagudo y que soportan un uso domiciliario o clínico repetido. El tamaño base de 2025 es de USD 232.54 mil millones, con valor rastreado en todas las geografías principales y los canales de distribución primarios.

Exclusiones del alcance: Los desechables de un solo uso, los dispositivos implantables y los consumibles puramente diagnósticos quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Movilidad Personal

- Sillas de Ruedas

- Muletas y Bastones

- Andadores y Rollators

- Otros Dispositivos de Movilidad Personal

- Dispositivos de Seguridad para Baño y Mobiliario Médico

- Camas y Colchones Médicos

- Cómodas e Inodoros

- Otros Dispositivos de Seguridad para Baño y Mobiliario Médico

- Dispositivos de Monitoreo y Terapéuticos

- Monitores de Glucosa en Sangre

- Equipos de Oxígeno

- Monitores de Signos Vitales

- Otros Dispositivos de Monitoreo y Terapéuticos

- Dispositivos de Movilidad Personal

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Médica Domiciliaria

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

- Por Canal de Distribución

- Farmacias de Hospitales y Clínicas / Proveedores de Equipos Médicos Duraderos

- Farmacias Minoristas y Tiendas de Equipos Médicos Duraderos

- Canales en Línea y Directos al Paciente

- Empresa a Empresa (B2B)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de compras de grupos hospitalarios, proveedores de atención domiciliaria y distribuidores regionales en América del Norte, Europa y seis economías asiáticas de alto crecimiento. Las encuestas de seguimiento con terapeutas respiratorios y fisiatras verificaron los cambios en la utilización y los ciclos de reemplazo promedio, lo que nos permitió ajustar los supuestos que las fuentes secundarias dejaban ambiguos.

Investigación documental

Comenzamos mapeando estadísticas oficiales de organismos como los Centers for Medicare & Medicaid Services, Eurostat, el MHLW de Japón y el Banco Mundial, que aclaran los grupos de pacientes, el gasto en atención médica y los topes de reembolso. Las asociaciones comerciales, incluidas AAHomecare y Medtech Europe, ofrecieron tendencias de envíos, mientras que las bases de datos de aduanas y el análisis de patentes (Questel) nos ayudaron a identificar la difusión tecnológica. Los informes 10-K de las empresas, las presentaciones para inversores y los archivos de noticias de Factiva anclaron los precios de venta promedio (ASP) típicos y los movimientos competitivos. Las fuentes de investigación documental citadas aquí son ilustrativas; numerosas publicaciones y conjuntos de datos adicionales fundamentaron nuestra base de evidencia.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo, basada en tablas de gasto nacional en salud y reconciliaciones de importaciones y exportaciones, estableció el grupo de demanda total, que posteriormente se verificó mediante consolidaciones selectivas de abajo hacia arriba de las divulgaciones de ingresos de los principales proveedores. Las variables clave incluyen: (1) población de 65 años o más, (2) prevalencia de diabetes y EPOC, (3) cambio en la combinación hacia la atención domiciliaria, (4) ratios de cobertura de reembolso y (5) evolución del ASP mediano en los clústeres de dispositivos de movilidad, respiratorios y de cuidado de heridas. Los pronósticos se basan en regresión multivariante combinada con análisis de escenarios para capturar las reformas de reembolso y las curvas de adopción tecnológica; las brechas en los insumos de abajo hacia arriba se cubren mediante verificaciones de canales regionales e imputación del ASP mediano.

Ciclo de validación de datos y actualización

Los resultados se someten a pruebas de varianza frente a señales externas del mercado, ratios de referencia e historial de series antes de la aprobación del analista senior. Los informes se actualizan anualmente, y las actualizaciones a mitad de ciclo se activan cuando eventos materiales de política o retiro del mercado modifican los indicadores de demanda.

Por qué la línea base de equipos médicos duraderos de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque los analistas seleccionan cestas de productos, convenciones de precios y cadencias de actualización distintas. La alineación disciplinada del alcance y el modelado de doble vía de Mordor mantienen nuestra línea base reproducible y equilibrada para la planificación estratégica.

Estas comparaciones muestran que la amplitud del alcance, los insumos de ASP y el rigor de validación orientan materialmente los resultados; nuestra combinación de arriba hacia abajo corroborada por perspectivas de campo ofrece a los tomadores de decisiones un punto de partida confiable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 232.54 B (2025) | Mordor Intelligence | - |

| USD 221.35 B (2023) | Global Consultancy A | Excluye el mobiliario de seguridad para el baño; infiere los totales únicamente a partir de las adquisiciones hospitalarias |

| USD 232.33 B (2024) | Trade Journal B | Agrega ingresos por servicios de alquiler y consumibles, inflando la base |

| USD 241.50 B (2024) | Industry Data Service C | Asume una rápida adopción de dispositivos inteligentes, con validación primaria limitada |

Estas comparaciones muestran que la amplitud del alcance, los insumos de ASP y el rigor de validación orientan materialmente los resultados; nuestra combinación de arriba hacia abajo corroborada por perspectivas de campo ofrece a los tomadores de decisiones un punto de partida confiable.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de equipos médicos duraderos para 2031?

Se proyecta que alcance USD 319,54 mil millones, respaldado por una CAGR del 5,44% impulsada por la expansión de la atención crónica en el hogar.

¿Qué categoría de dispositivos lidera las ventas?

Los dispositivos de monitoreo y terapéuticos mantuvieron una participación de ingresos del 38,55% en 2025 y mantienen la CAGR más rápida del 8,25%.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico registra la CAGR más rápida del 8,51% hasta 2031 a medida que el envejecimiento demográfico de Japón y los subsidios de atención domiciliaria de China amplían la demanda.

¿Cómo están los retiros de productos remodelando la competencia?

El retiro de Philips Respironics trasladó a los pacientes con apnea del sueño hacia ResMed y competidores más pequeños, alterando las posiciones de participación y acelerando la inversión en análisis de CPAP conectado.

¿Qué papel juegan los canales en línea?

Los servicios de cumplimiento en el mismo día y al día siguiente de Amazon Pharmacy y las cadenas de farmacias impulsan los ingresos del comercio electrónico, particularmente para monitores de venta libre y auxiliares de movilidad.

Última actualización de la página el: