Tamaño y Cuota del Mercado de Software de Gestión Marina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.95% CAGR |

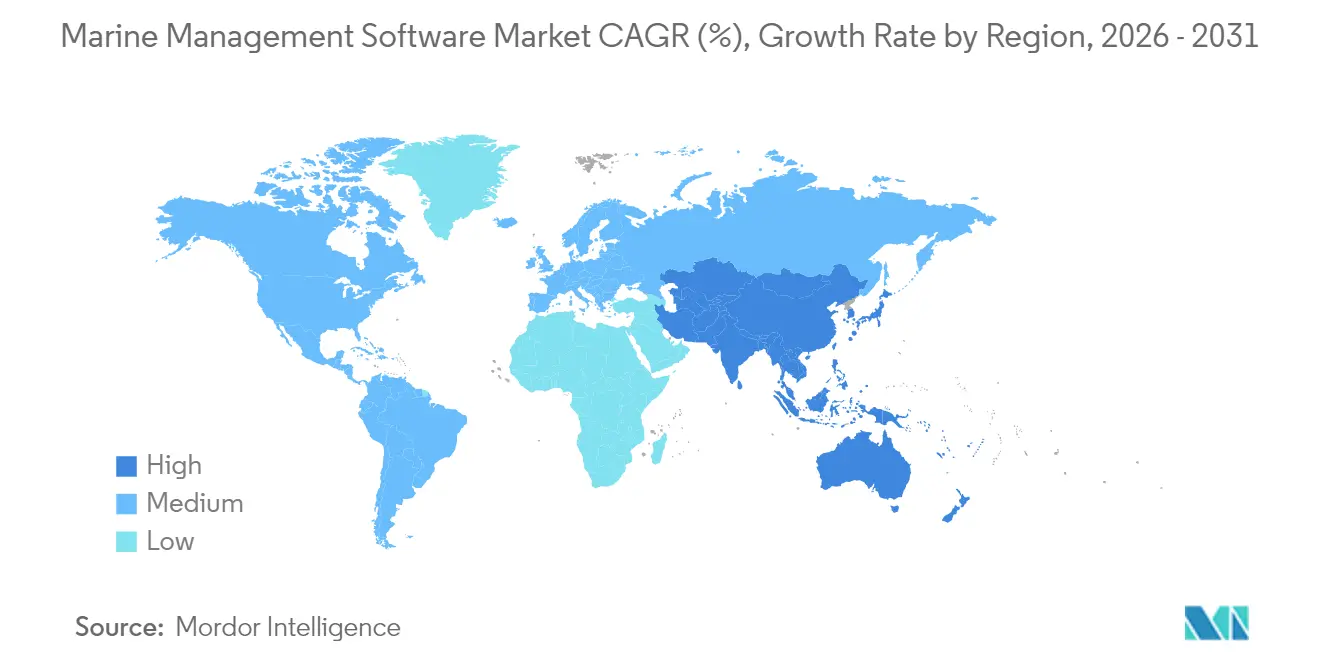

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

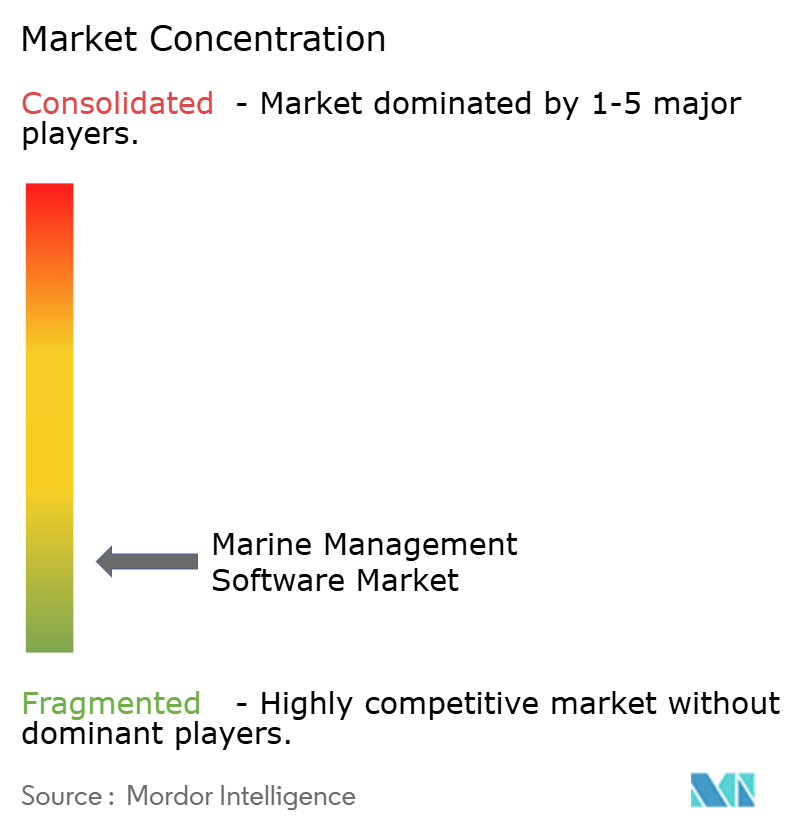

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión Marina por Mordor Intelligence

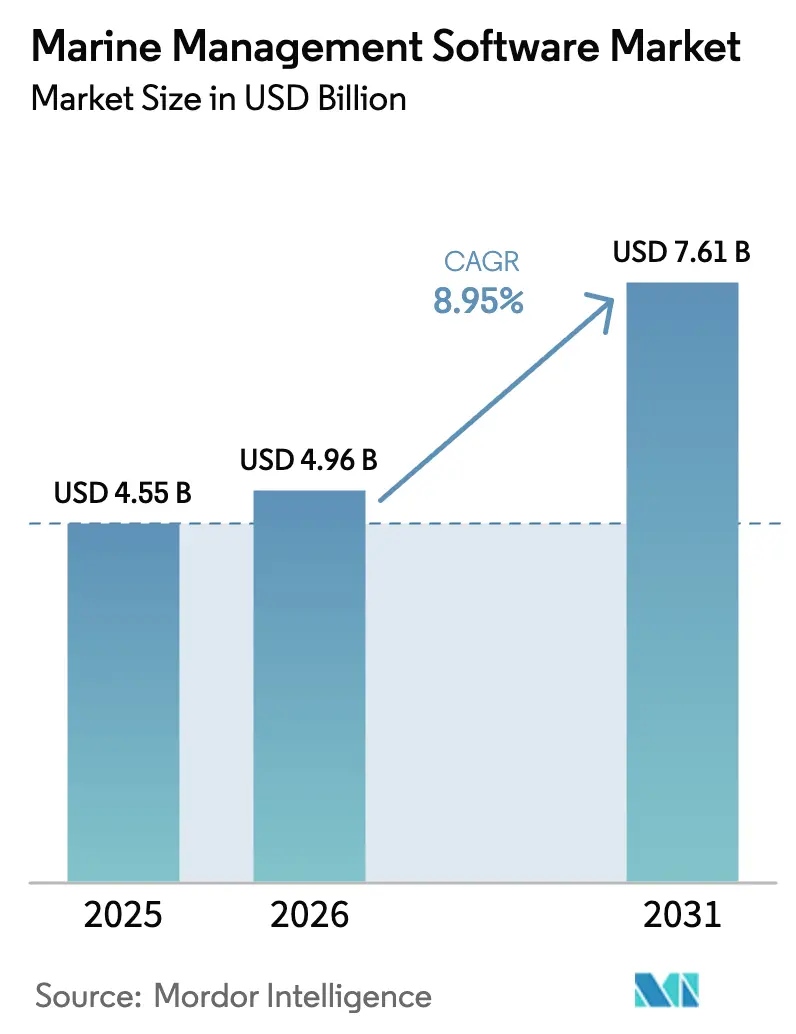

Se espera que el tamaño del mercado de software de gestión marina crezca de USD 4.550 millones en 2025 a USD 4.960 millones en 2026, y se prevé que alcance USD 7.610 millones en 2031 a una CAGR del 8,95% durante el período 2026-2031. Este crecimiento está impulsado por mandatos regulatorios que exigen el monitoreo de emisiones en tiempo casi real, el aumento de los objetivos de eficiencia en el consumo de combustible y la necesidad de sincronizar operaciones de flotas dispersas a través de los océanos. La demanda es más fuerte para las implementaciones basadas en la nube que minimizan el hardware local, mientras que las suites de gestión de embarcaciones y flotas dominan los ingresos actuales. Las plataformas integradas capaces de combinar la optimización de viajes, la programación de mantenimiento y la elaboración de informes de cumplimiento se han vuelto críticas a medida que los operadores se enfrentan a normas más estrictas de la Organización Marítima Internacional (OMI) sobre la intensidad de carbono. El impulso competitivo se ve reforzado por el Sistema de Comercio de Emisiones de la Unión Europea, que ha acelerado la implementación de software en las flotas con pabellón europeo. América del Norte lidera la adopción hoy en día, pero Asia-Pacífico está alcanzando rápidamente el ritmo gracias al auge de la producción de construcción naval, los nuevos proyectos de puertos digitales y los corredores marítimos 5G respaldados por el gobierno.

Conclusiones Clave del Informe

- Por tipo de solución, la gestión de embarcaciones y flotas representó el 41,85% de la cuota del mercado de software de gestión marina en 2025, mientras que las soluciones de cumplimiento e informes de riesgo avanzan a una CAGR del 12,95% hasta 2031.

- Por modo de implementación, las plataformas en la nube captaron el 54,88% del tamaño del mercado de software de gestión marina en 2025; este segmento crece a una CAGR del 15,05%.

- Por tamaño de empresa, los grandes operadores retuvieron una cuota de ingresos del 61,05% en 2025, aunque las pequeñas y medianas empresas se aceleran a una CAGR del 11,75%.

- Por ubicación, los sistemas en tierra representaron el 63,35% del tamaño del mercado de software de gestión marina en 2025, mientras que los sistemas a bordo crecen a una CAGR del 11,30%.

- Por usuario final, el transporte marítimo comercial lideró con una cuota de ingresos del 67,21% en 2025; la energía costa afuera y los buques de apoyo costa afuera registran la CAGR más alta del 13,75%.

- Por geografía, América del Norte aportó el 38,85% de los ingresos en 2025, y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 16,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Gestión Marina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del comercio marítimo mundial y expansión de la flota | +2.1% | Global | Largo plazo (≥ 4 años) |

| Impulso regulatorio para la elaboración de informes digitales y el cumplimiento de emisiones | +2.8% | Global, con liderazgo de la UE | Mediano plazo (2-4 años) |

| Ahorro de costos mediante análisis predictivo y optimización de rutas | +1.7% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Las redes de comunicación marítima 6G permiten flujos de datos en tiempo real | +0.9% | Núcleo en APAC, expansión hacia MEA | Largo plazo (≥ 4 años) |

| Avances tecnológicos que incluyen la integración de IA, IoT y computación en la nube | +1.4% | Global | Mediano plazo (2-4 años) |

| Los buques autónomos y no tripulados requieren suites de control integradas | +0.7% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Comercio Marítimo Mundial y Expansión de la Flota

Los volúmenes de contenedores en las rutas Este-Oeste han continuado aumentando, con Asia generando el 42% de las exportaciones marítimas mundiales en 2024.[1]Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, "Revisión del Transporte Marítimo 2024," unctad.org Los armadores han respondido encargando 653 buques con combustibles alternativos, equivalentes al 49% del libro de pedidos de 2024. El software capaz de coordinar la propulsión híbrida, el abastecimiento de GNL y la logística de combustibles electrónicos es ahora indispensable. Los gestores de flotas prefieren cada vez más plataformas modulares que estandaricen los paneles de control entre clases de buques, pero que permitan ajustes para tonelajes especializados. Como resultado, el mercado de software de gestión marina está profundizando su alcance en las etapas de especificación de nuevas construcciones, garantizando que los gemelos digitales y los sensores a bordo estén integrados antes de que se bote un casco.

Impulso Regulatorio para la Elaboración de Informes Digitales y el Cumplimiento de Emisiones

El Sistema de Comercio de Emisiones de la UE y las normas FuelEU Maritime obligan a los buques de más de 5.000 GT a transmitir datos de combustible y emisiones de forma continua.[2]Agencia Europea de Seguridad Marítima, "El Sistema de Comercio de Emisiones de la UE y la Visión General de FuelEU Maritime," emsa.europa.eu Las calificaciones paralelas de intensidad de carbono de la OMI determinan ahora los límites operativos, lo que convierte las herramientas de elaboración de informes automatizados en elementos de misión crítica. El software que consolida los registros de viaje, la telemetría de motores y las facturas de combustible en declaraciones de emisiones certificadas protege a los operadores de sanciones que pueden superar los USD 100 por tonelada de CO₂. A medida que se acumulan las regulaciones, los armadores prefieren plataformas únicas que armonicen las normas de la UE, la OMI y las regionales, impulsando el mercado de software de gestión marina hacia suites de cumplimiento integral.

Ahorro de Costos mediante Análisis Predictivo y Optimización de Rutas

El combustible sigue representando hasta el 60% de la factura operativa de un buque. El enrutamiento meteorológico dinámico integrado en el módulo OptimE de ABB ha reducido el consumo de combustible hasta en un 8%, mientras que los motores de mantenimiento predictivo ahora interceptan fallos de componentes días antes de una parada.[3]ABB Group, "OptimE Performance Savings White Paper," abb.com Estos ahorros validan el mensaje de retorno de inversión rápido utilizado por los proveedores y explican por qué los módulos de análisis en la nube disfrutan de un crecimiento de dos dígitos dentro del mercado de software de gestión marina. Los gemelos digitales permiten a los operadores simular un viaje, someter a prueba de estrés las mezclas de combustible y fijar perfiles de velocidad óptimos en cuanto a costos antes de zarpar.

Avances Tecnológicos que Incluyen la Integración de IA, IoT y Computación en la Nube

Kongsberg Digital ha desplegado agentes de IA que automatizan la optimización del trimado, respaldados por sensores IoT que canalizan gigabytes de datos del casco en tiempo real hacia nubes basadas en Azure. Los modelos de aprendizaje automático ahora correlacionan la carga del motor, el estado del mar y el clima para predecir las RPM más económicas. El modelo de precios de software como servicio reduce las barreras de entrada para los transportistas más pequeños, ampliando la base de clientes de la industria del software de gestión marina. El efecto de red es tangible: a medida que más buques comparten datos anonimizados, la precisión algorítmica mejora, otorgando a los primeros adoptantes una ventaja de eficiencia acumulativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de integración y compatibilidad con sistemas heredados | -1.8% | Global | Corto plazo (≤ 2 años) |

| Escalada de vulnerabilidades de ciberseguridad en la convergencia OT/TI | -1.2% | Global, mayor en América del Norte y la UE | Mediano plazo (2-4 años) |

| Falta de personal capacitado y formación para sistemas digitales avanzados | -0.9% | Global | Largo plazo (≥ 4 años) |

| Falta de estándares comunes de datos marítimos que dificultan la interoperabilidad | -0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Integración y Compatibilidad con Sistemas Heredados

La modernización de un granelero de 20 años con sensores modernos puede costar entre USD 50.000 y USD 200.000 por buque. Las interfaces propietarias de la sala de máquinas a menudo requieren middleware personalizado que infla los presupuestos de los proyectos. Muchos armadores retrasan las actualizaciones para evitar el tiempo de inactividad en dique seco, que en los mercados de fletamento en su punto máximo puede erosionar el margen más rápido de lo que las herramientas digitales recuperan los ahorros. Las API en la nube y las pasarelas de borde de conexión y uso inmediato están aliviando este problema, pero la migración sigue siendo un obstáculo que matiza el crecimiento a corto plazo del mercado de software de gestión marina.

Escalada de Vulnerabilidades de Ciberseguridad en la Convergencia OT/TI

El Servicio de Guardacostas de los Estados Unidos registró un aumento del 80% en incidentes de ransomware dirigidos a operaciones marítimas en 2024. A medida que los sistemas de puente, los controles de propulsión y los manifiestos de carga convergen en la misma red IP, el código malicioso puede saltar de la computadora portátil de un tripulante a un sistema de posicionamiento dinámico en cuestión de minutos. Las normas pendientes de los Estados Unidos, con vigencia a partir de julio de 2025, obligarán a los buques a adoptar planes estrictos de gestión de riesgos cibernéticos, lo que llevará los módulos de seguridad al primer plano de las nuevas licitaciones de software, pero también incrementará los costos de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Plataformas de Cumplimiento Avanzan con Fuerza

Las suites de gestión de embarcaciones y flotas retuvieron el 41,85% de los ingresos en 2025, siendo el pilar del mercado de software de gestión marina. Sin embargo, el software de cumplimiento se está expandiendo a una CAGR del 12,95% a medida que los operadores lidian con las normas de carbono de múltiples jurisdicciones. Estos módulos ingieren señales de caudalímetros de combustible, cruzan datos de escalas en puerto y generan declaraciones certificadas del Sistema de Comercio de Emisiones de la UE, ayudando a los armadores a evitar auditorías manuales costosas. Se proyecta que el tamaño del mercado de software de gestión marina para soluciones de cumplimiento aumente considerablemente a medida que la cobertura del Sistema de Comercio de Emisiones se amplíe al metano y al óxido nitroso después de 2026.

Las herramientas de navegación y optimización de viajes han ganado impulso en el contexto de la volatilidad de los precios del combustible. Las plataformas de mantenimiento y repuestos completan el gasto, ya que evitar el tiempo de inactividad sigue siendo una prioridad. Las autoridades portuarias y de terminales están implementando software especializado de planificación de atraques para aliviar la congestión, pero la mayor parte del valor sigue fluyendo de las licencias del lado del buque. En general, las suites integradas que combinan gestión de flotas, cumplimiento y enrutamiento en una única interfaz de usuario están marcando el ritmo en la industria del software de gestión marina.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: La Aceleración en la Nube Continúa

Las implementaciones en la nube controlaron el 54,88% de los ingresos de 2025 y avanzan a una CAGR del 15,05%, superando a las instalaciones locales. Los enlaces satelitales más rápidos ahora sincronizan los datos de los sensores con los lagos de datos en tierra, lo que permite que los algoritmos predictivos funcionen de forma continua. Este cambio estructural está orientando el mercado de software de gestión marina hacia precios de suscripción, reduciendo el gasto de capital inicial y resultando atractivo para los operadores con restricciones de liquidez. Se prevé que el tamaño del mercado de software de gestión marina para plataformas en la nube supere los ingresos de las instalaciones locales antes de 2027 si se mantienen las tasas de adopción actuales.

Los sistemas locales siguen siendo relevantes donde la latencia o las normas de soberanía de datos exigen el procesamiento sin conexión. Sin embargo, los proveedores de la nube están implementando dispositivos de borde que almacenan en caché los análisis a bordo y se sincronizan durante las ventanas de conectividad, cerrando las brechas de funcionalidad. A medida que las directrices cibernéticas de la OMI y la UE añaden cláusulas de auditoría, los entornos de nube certificados pueden incluso superar a los servidores privados en materia de cumplimiento, reforzando el cambio de tendencia.

Por Tamaño de Empresa: La Adopción por Parte de las Pymes se Acelera

Los grandes transportistas retuvieron el 61,05% de los ingresos en 2025 al implementar plataformas de alcance empresarial en flotas extensas. Sin embargo, las pymes representan el grupo de clientes de más rápido crecimiento con una CAGR del 11,75%. Los umbrales de suscripción más bajos, los complementos modulares y la facturación por uso permiten a los armadores más pequeños acceder a análisis de viajes sin necesidad de contratar equipos de TI internos. Como resultado, el mercado de software de gestión marina se está ampliando más allá de su núcleo histórico de líneas de contenedores de primer nivel y grandes empresas de buques cisterna.

Las hojas de ruta de los proveedores ahora incluyen paquetes dirigidos a empresas con dos a cinco buques. Los mercados en la nube simplifican la adquisición, mientras que las API estandarizadas facilitan las integraciones de terceros para cartas náuticas, meteorología y adquisición de combustible. Esta democratización se alinea con el impulso de los reguladores para garantizar que incluso el tonelaje pequeño cumpla con las normas de elaboración de informes de emisiones, inyectando un impulso sostenido en la industria del software de gestión marina.

Por Ubicación: Los Sistemas a Bordo Ganan Impulso

Los centros de operaciones en tierra procesaron la mayor parte de los datos históricamente, lo que se refleja en el 63,35% de los ingresos en 2025. Los procesadores a bordo mejorados y el análisis de borde están trasladando las cargas de trabajo de vuelta al buque, creando una arquitectura híbrida. Los módulos a bordo crecen a una CAGR del 11,30% a medida que la conciencia situacional en tiempo real se vuelve innegociable para los viajes de prueba autónomos y las unidades costa afuera equipadas con posicionamiento dinámico. La cuota del mercado de software de gestión marina para análisis a bordo seguirá aumentando una vez que los corredores marítimos 5G maduren en Asia y Europa.

Las configuraciones de borde analizan la eficiencia de la propulsión, la incrustación del casco y el trimado en segundos, emitiendo recomendaciones al timón sin esperar los ciclos de ida y vuelta por satélite. Las funciones críticas, como la IA de prevención de colisiones y el diagnóstico remoto de motores, dependen de esta arquitectura. La sincronización entre el buque y la nube enriquece entonces el lago de datos de la flota, alimentando el entrenamiento continuo de modelos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Energía Costa Afuera Lidera el Crecimiento

El transporte marítimo comercial captó el 67,21% de los ingresos en 2025, pero los buques de energía costa afuera son el motor de crecimiento con una CAGR del 13,75%. Los proyectos de energía eólica marina requieren buques de transferencia de personal, tendedores de cables y buques de operaciones de servicio que deben mantener una posición precisa en condiciones meteorológicas adversas, lo que eleva las necesidades de software. En consecuencia, se proyecta que el tamaño del mercado de software de gestión marina para el apoyo a la energía costa afuera se duplique para 2030.

Las flotas de cruceros y transbordadores implementan plataformas similares, pero hacen hincapié en la seguridad de los pasajeros, la optimización de itinerarios y la gestión de la carga hotelera. Los contratos navales exigen ciberseguridad reforzada y módulos de planificación de misiones a medida. En todos los segmentos, la demanda converge en suites integradas que fusionan la navegación, la salud de los activos y la elaboración de informes de emisiones en un panel de control común.

Análisis Geográfico

América del Norte generó el 38,85% de los ingresos mundiales en 2025, impulsada por las estrictas normas cibernéticas del Servicio de Guardacostas de los Estados Unidos y los activos programas de modernización de buques. Los principales puertos de contenedores implementan gemelos digitales para coordinar los atraques, mientras que las rutas comerciales árticas estimulan la inversión canadiense en análisis de navegación en hielo. Los ejercicios continuos de ciberseguridad público-privados alientan aún más a los gestores de flotas a renovar las pilas de software obsoletas.

Asia-Pacífico se expande a una CAGR del 16,25% hasta 2031, impulsada por la escala de construcción naval de China, los consorcios de buques autónomos de Japón y los programas de astilleros inteligentes de Corea del Sur. Los corredores marítimos 5G subvencionados por el gobierno permiten la transmisión continua de datos, elevando la demanda de sistemas a bordo. Los puertos del Sudeste Asiático, que compiten por capturar flujos de transbordo, adoptan módulos digitales de programación de atraques y contabilidad de emisiones que alimentan el crecimiento regional en el mercado de software de gestión marina.

Europa se sitúa entre estos dos polos, sustentada por una amplia regulación de emisiones. La ampliación del Sistema de Comercio de Emisiones de la UE al sector marítimo desde 2024 ha impulsado una rápida adopción de plataformas de cumplimiento. Los operadores nórdicos son pioneros en pruebas de cero emisiones y, por tanto, requieren captura de datos de alta frecuencia y soporte de decisiones basado en IA. Las terminales del sur de Europa invierten en sistemas de puertas inteligentes y flujo de carga para mantenerse competitivas en las rutas Asia-Europa, reforzando la demanda regional.

Panorama Competitivo

El mercado sigue siendo fragmentado, con grupos de TI globales y proveedores marítimos especializados. Oracle, ABB, Wärtsilä Voyage y Kongsberg Digital promueven la amplitud de sus plataformas, mientras que los actores de nicho perfeccionan módulos como la optimización del abastecimiento de combustible o la planificación de tripulaciones. La consolidación se está acelerando: Lloyd's Register absorbió a Ocean Technologies Group para combinar el contenido de formación con el análisis de flotas, y ABB incorporó al equipo de enrutamiento meteorológico de DTN para profundizar su oferta de optimización de viajes.

Las estrategias de plataformas integradas dominan ahora las agendas de las juntas directivas. Los proveedores incorporan motores de IA que aprenden de conjuntos de datos de flotas cruzadas, convierten los flujos de datos brutos de sensores en alertas accionables y presentan paneles de emisiones que satisfacen a múltiples reguladores. Las certificaciones de ciberseguridad —ISO 27001, IEC 62443— se han convertido en diferenciadores clave a medida que aumentan los casos de ransomware. Las alianzas estratégicas entre operadores de satélites y empresas de software tienen como objetivo garantizar canales de datos de baja latencia, cruciales para los pilotos de navegación autónoma.

La intensidad competitiva está preparada para aumentar a medida que los gigantes de la nube con sede en Asia ponen la mira en el sector. Mientras tanto, los ecosistemas de API abiertas fomentan el desarrollo de aplicaciones de terceros, fidelizando a los clientes en los mercados de los proveedores. El cambio de licencias perpetuas a suscripciones escalables transforma el reconocimiento de ingresos, pero consolida los vínculos a largo plazo con los clientes, respaldando los flujos de caja recurrentes para los actores establecidos.

Líderes de la Industria del Software de Gestión Marina

Oracle Corporation

ABB Ltd.

Wärtsilä Voyage

DNV – ShipManager

Navis (Kaleris)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: BASS Software lanzó BASSnet Web 3.0, una plataforma de gestión de buques basada en la nube con análisis de IA y ciberseguridad mejorada.

- Enero de 2025: La Agencia Europea de Seguridad Marítima activó los requisitos completos de FuelEU Maritime para buques de más de 5.000 GT, exigiendo el seguimiento de gases de efecto invernadero. Agencia Europea de Seguridad Marítima

- Diciembre de 2024: FTV Capital acordó adquirir la unidad de inteligencia marítima de Windward por USD 271 millones para reforzar el análisis predictivo de riesgos.

- Junio de 2024: ABB completó la adquisición del negocio de enrutamiento meteorológico de DTN, incorporando 85 especialistas para ampliar los servicios de optimización de viajes.

Alcance del Informe Global del Mercado de Software de Gestión Marina

El software de gestión marina ayuda a los astilleros, marinas y concesionarios de embarcaciones a gestionar operaciones complejas de cadena de suministro de manera eficiente y contribuye a mejorar el rendimiento. El software proporciona datos de gestión de buques a los armadores y gestores, ayudándoles a hacer las operaciones más ágiles y eficientes.

El mercado de software de gestión marina está segmentado por tipo (solución, servicios), por implementación (nube, local), por tamaño de empresa (pymes, grandes empresas), por ubicación (a bordo, en tierra), por usuario final (defensa, comercial), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Software de Gestión de Embarcaciones/Flotas |

| Gestión de Puertos y Terminales |

| Cumplimiento y Riesgo / Elaboración de Informes ESG |

| Navegación y Optimización de Viajes |

| Mantenimiento, Reparación y Repuestos |

| Nube |

| Local |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Sistemas a Bordo |

| Sistemas en Tierra |

| Transporte Marítimo Comercial |

| Energía Costa Afuera y OSV |

| Cruceros y Transbordadores |

| Marinas, Astilleros y Operadores de Alquiler |

| Defensa / Naval |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo de Solución | Software de Gestión de Embarcaciones/Flotas | ||

| Gestión de Puertos y Terminales | |||

| Cumplimiento y Riesgo / Elaboración de Informes ESG | |||

| Navegación y Optimización de Viajes | |||

| Mantenimiento, Reparación y Repuestos | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Ubicación | Sistemas a Bordo | ||

| Sistemas en Tierra | |||

| Por Usuario Final | Transporte Marítimo Comercial | ||

| Energía Costa Afuera y OSV | |||

| Cruceros y Transbordadores | |||

| Marinas, Astilleros y Operadores de Alquiler | |||

| Defensa / Naval | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de gestión marina?

El mercado se sitúa en USD 4.960 millones en 2026 y está previsto que aumente a USD 7.610 millones en 2031 a una CAGR del 8,95%.

¿Qué tipo de solución crece más rápido?

Las plataformas de cumplimiento e informes de riesgo se expanden a una CAGR del 12,95%, impulsadas por el Sistema de Comercio de Emisiones de la UE y las normas de carbono de la OMI.

¿Por qué las implementaciones en la nube están ganando terreno?

Las plataformas en la nube reducen los costos de hardware, habilitan el análisis predictivo y ya representan el 54,88% de los ingresos del mercado con un crecimiento de CAGR del 15,05%.

¿Qué región crecerá más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR proyectada del 16,25% gracias a los grandes programas de construcción naval y las iniciativas de puertos digitales.

Última actualización de la página el: