Tamaño y Participación del Mercado de Software de Gestión de la Cadena de Suministro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.39 Mil millones de dólares |

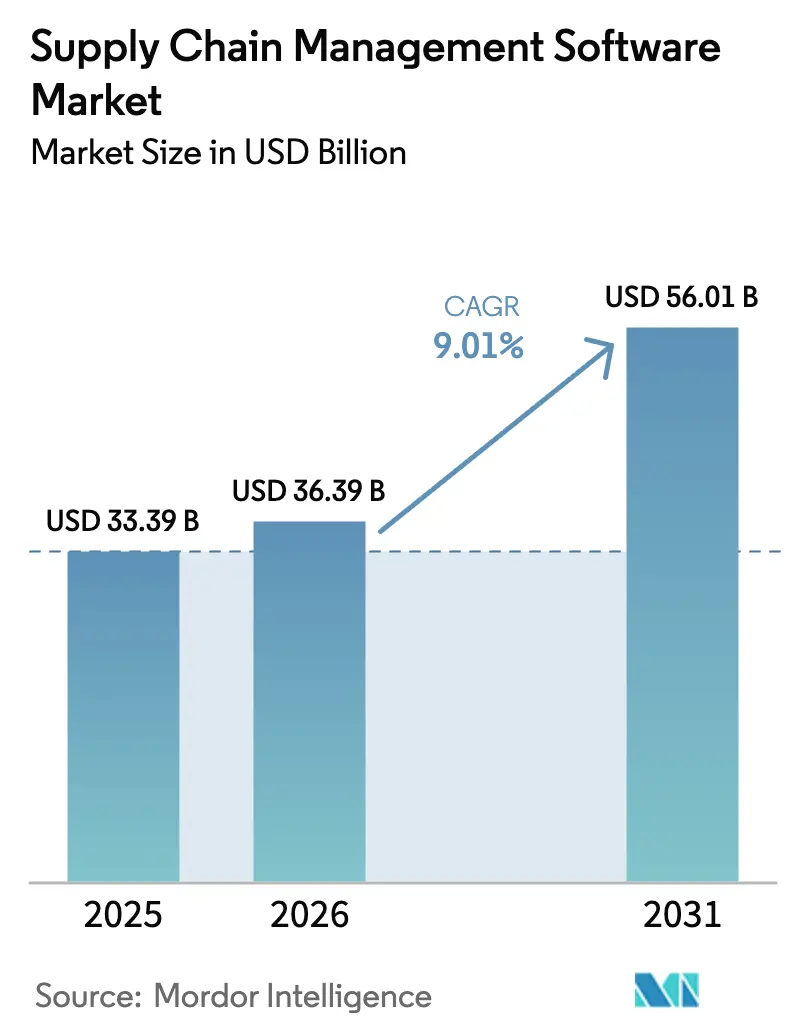

| Tamaño del Mercado (2031) | 56.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.01% CAGR |

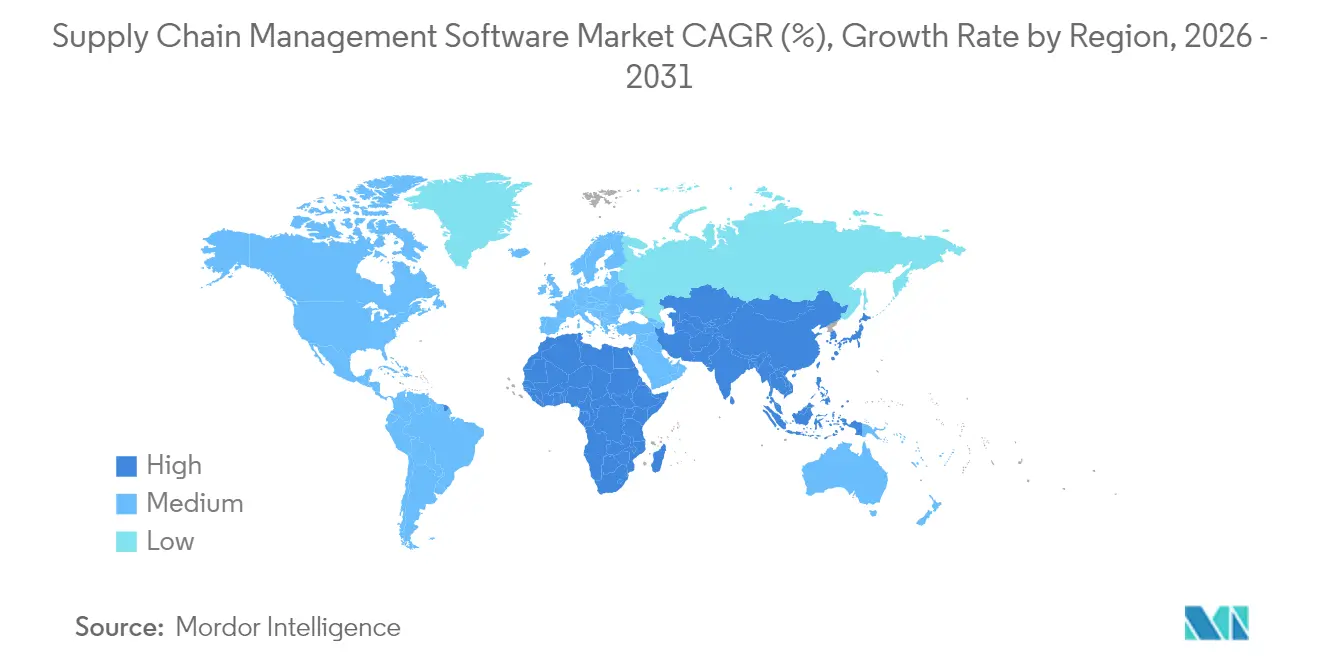

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

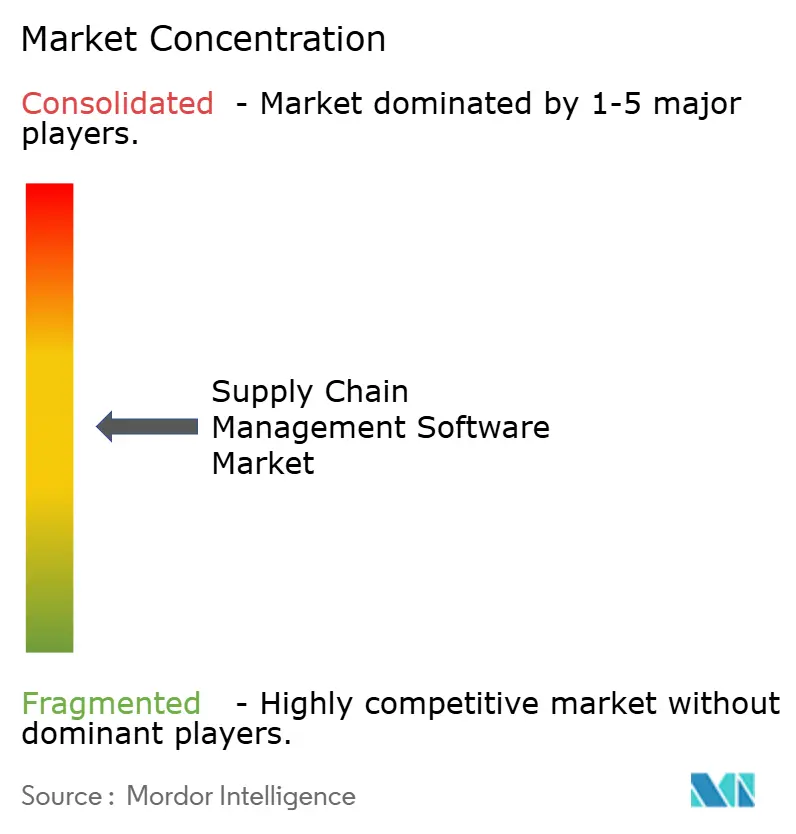

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de la Cadena de Suministro por Mordor Intelligence

El tamaño del mercado de software de gestión de la cadena de suministro en 2026 se estima en USD 36,39 mil millones, creciendo desde el valor de 2025 de USD 33,39 mil millones con proyecciones para 2031 que muestran USD 56,01 mil millones, creciendo a una CAGR del 9,01% durante 2026-2031. Los mandatos de transformación digital, las normas regulatorias de trazabilidad y la integración de la inteligencia artificial (IA) son las principales fuerzas que impulsan este crecimiento. Las estrategias de nube en primer lugar entre las pequeñas y medianas empresas (pymes) están ampliando el acceso a funcionalidades avanzadas, mientras que regulaciones como la Ley de Prevención del Trabajo Forzado Uigur (UFLPA) y la Directiva de Informes de Sostenibilidad Corporativa (CSRD) aceleran la necesidad de visibilidad de extremo a extremo. Los análisis predictivos impulsados por IA que optimizan las redes de inventario y logística se están convirtiendo rápidamente en módulos estándar. Al mismo tiempo, las preocupaciones sobre ciberseguridad, la complejidad de la integración de sistemas heredados y el escrutinio del costo total de propiedad durante los ciclos de flete volátiles moderan la velocidad de adopción, pero no han descarrilado la trayectoria positiva que define el mercado de software de gestión de la cadena de suministro.

Conclusiones Clave del Informe

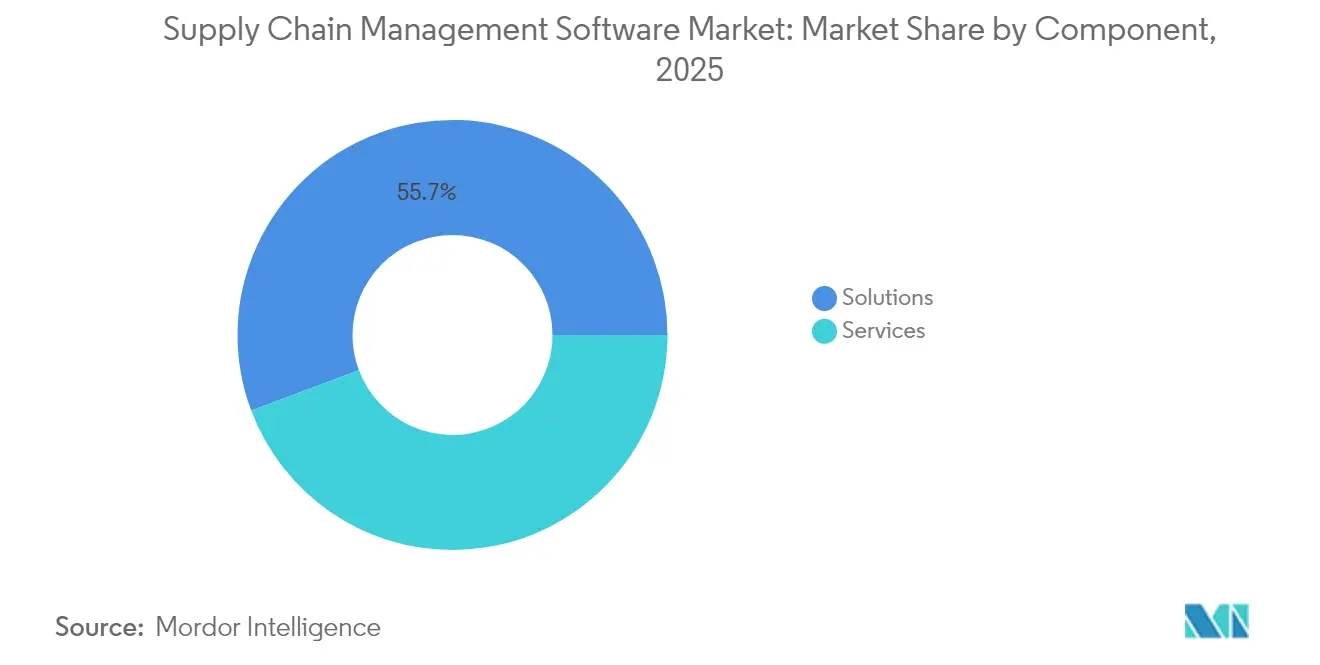

- Por componente, las soluciones representaron el 55,72% de la participación del mercado de software de gestión de la cadena de suministro en 2025, mientras que los servicios están proyectados para registrar la expansión más rápida con una CAGR del 12,16% hasta 2031.

- Por modo de implementación, las plataformas en la nube capturaron el 55,05% del tamaño del mercado de software de gestión de la cadena de suministro en 2025 y se proyecta que crezcan un 14,63% anual hasta 2031.

- Por tamaño de empresa del usuario final, las grandes empresas controlaron el 64,45% de los ingresos de 2025, pero se prevé que el segmento de pymes registre una CAGR del 13,92% hasta 2031.

- Por industria del usuario final, la manufactura representó el 26,02% del tamaño del mercado de software de gestión de la cadena de suministro en 2025, mientras que la salud y las ciencias de la vida están en camino de alcanzar una CAGR del 13,12%.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,25% en 2025, y Asia-Pacífico está preparada para avanzar a una CAGR del 12,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de la Cadena de Suministro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de la nube en primer lugar entre las pymes | +2.1% | Global, más fuerte en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Demanda del comercio electrónico de visibilidad en tiempo real | +1.8% | América del Norte, Europa, en expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Análisis predictivo impulsado por IA | +2.3% | América del Norte y Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Presión regulatoria para la trazabilidad de extremo a extremo | +1.4% | América del Norte, Europa; en cascada hacia las cadenas de suministro globales | Largo plazo (≥ 4 años) |

| API de volatilidad para la optimización del flete | +0.9% | Global, adopción temprana en regiones con alta intensidad logística | Corto plazo (≤ 2 años) |

| Mandatos de pasaporte digital de producto | +1.1% | Europa, con ramificaciones para las exportaciones globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de la Nube en Primer Lugar entre las Pymes

Las plataformas en la nube eliminan las barreras de capital inicial y suministran potencia informática elástica, lo que permite a las pymes acceder a análisis avanzados e IA que antes estaban limitados a las grandes empresas. Los hallazgos de la OCDE muestran que las brechas de costos y habilidades han retrasado durante mucho tiempo la digitalización de las pymes; las suscripciones en la nube abordan directamente ambos problemas. La incorporación generalizada de pymes es especialmente visible en los clústeres de manufactura de Asia-Pacífico, amplificando la conectividad de los proveedores dentro de las cadenas de valor multinacionales. A medida que más pymes se unen a ecosistemas unificados, el mercado de software de gestión de la cadena de suministro disfruta de un efecto multiplicador que acelera la innovación y nivela los panoramas competitivos.

Demanda del Comercio Electrónico de Visibilidad de Cumplimiento en Tiempo Real

Los explosivos volúmenes del comercio electrónico han elevado las expectativas de los consumidores en cuanto a transparencia instantánea. General Mills construyó una plataforma en la nube que redujo el desperdicio logístico en un 30% y aumentó la precisión de los pronósticos, demostrando el beneficio operativo de las iniciativas de visibilidad de extremo a extremo. Los minoristas y fabricantes de marcas ahora insisten en arquitecturas centradas en API que conectan portales de mercado, proveedores de logística de terceros y transportistas de última milla en tiempo casi real. El requisito es más pronunciado en América del Norte y Europa, pero se está extendiendo rápidamente a través de los canales de comercio móvil de Asia-Pacífico.

Análisis Predictivo Impulsado por IA para Inventario y Logística

Las aplicaciones de IA han progresado más allá de los paneles descriptivos hacia motores de decisión autónomos. Kinaxis introdujo su plataforma de orquestación Maestro, incorporando aprendizaje automático que impulsa la planificación sin intervención humana y la optimización continua de la red [1]Kinaxis Inc., "Kinaxis Launches Maestro," kinaxis.com. Los primeros adoptantes reportan reducciones de inventario del 35% y mejoras en el nivel de servicio que liberan capital de trabajo. A medida que mejora la calidad de los datos y maduran las bibliotecas de algoritmos, la IA se está convirtiendo en un diferenciador estándar en todo el mercado de software de gestión de la cadena de suministro.

Presión Regulatoria para la Trazabilidad de Extremo a Extremo

La presión de cumplimiento se está intensificando. La aplicación de la UFLPA bloqueó USD 3,17 mil millones en envíos, con detenciones que aumentaron un 45% durante 2024. Mientras tanto, la CSRD amplía las divulgaciones obligatorias de ESG a más de 50.000 empresas, lo que lleva a las firmas a documentar los impactos ambientales y sociales en profundidad dentro de sus redes de proveedores. Los proveedores de software están respondiendo con módulos que mapean socios de múltiples niveles, recopilan datos de origen validados y mantienen registros de auditoría inmutables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y privacidad de datos | -1.7% | Global; más fuerte en industrias reguladas | Corto plazo (≤ 2 años) |

| Costos complejos de integración de ERP/SCE heredados | -1.3% | América del Norte y Europa donde dominan los sistemas heredados | Mediano plazo (2-4 años) |

| Escrutinio del costo total de propiedad de suscripciones en ciclos de flete | -0.8% | Global, acentuado durante la incertidumbre económica | Corto plazo (≤ 2 años) |

| Brechas de latencia e interoperabilidad en múltiples nubes | -0.6% | Empresas globales con infraestructuras de TI dispersas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Ciberseguridad y Privacidad de Datos

Las brechas de alto perfil han intensificado el escrutinio en torno a las implementaciones en la nube. La Agencia de la Unión Europea para la Ciberseguridad encontró que solo el 47% de las empresas encuestadas asignan presupuestos que coinciden con las ambiciones de política declaradas [2]European Union Agency for Cybersecurity, "ENISA Supply Chain Cybersecurity Survey 2025," enisa.europa.eu. Los atacantes apuntan cada vez más a proveedores más pequeños para penetrar en ecosistemas más grandes. Las empresas están avanzando hacia modelos de confianza cero y monitoreo continuo, pero los elevados requisitos de seguridad prolongan los ciclos de adquisición y aumentan los costos de implementación.

Costos Complejos de Integración de ERP/SCE Heredados

Muchos fabricantes operan sistemas heredados de misión crítica sin API modernas. El middleware personalizado, las capas de transformación de datos y las extensas pruebas de validación pueden consumir hasta el 60% de los presupuestos de los proyectos, extendiendo los plazos de implementación y reduciendo las expectativas de retorno sobre la inversión. Estos costos ocultos a veces empujan a las empresas hacia actualizaciones incrementales en lugar de reemplazos transformadores de plataformas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran a Medida que Aumenta la Complejidad de la Implementación

Los ingresos por servicios avanzan a una CAGR del 12,16%, superando a las soluciones de software aunque las soluciones retuvieron el 55,72% de los ingresos de 2025 dentro del mercado de software de gestión de la cadena de suministro. Los compromisos de consultoría e integración de sistemas han aumentado a medida que las empresas incorporan funciones de IA, configuran flujos de trabajo de cumplimiento normativo y orquestan canalizaciones de datos en entornos de múltiples nubes. Los contratos de soporte están evolucionando hacia la optimización continua, con proveedores que refinan modelos de aprendizaje automático y paneles de rendimiento en tiempo real. Los servicios gestionados atraen a organizaciones que prefieren externalizar la administración diaria de la plataforma, evitando la escasez de talento en análisis y ciberseguridad.

La demanda de experiencia especializada mantendrá al segmento de servicios en una trayectoria de crecimiento que fortalece las asociaciones entre proveedores y clientes más allá de las implementaciones iniciales. La decisión de The Cheesecake Factory de adoptar GEP SMART ilustra cómo la configuración personalizada y los servicios de colaboración con proveedores sustentan programas de transformación exitosos. En general, la creciente huella de servicios proporciona a los proveedores flujos de ingresos recurrentes que equilibran las ventas cíclicas de licencias y profundizan la fidelización de clientes en todo el mercado de software de gestión de la cadena de suministro.

Por Modo de Implementación: La Dominancia de la Nube se Acelera

Las implementaciones en la nube capturaron el 55,05% del tamaño del mercado de software de gestión de la cadena de suministro en 2025 y se prevé que crezcan un 14,63% anual hasta 2031. Las organizaciones citan la escalabilidad, los menores requisitos de capital y el acceso a extensiones de IA nativas de la nube como ventajas decisivas. Incluso las empresas altamente reguladas están adoptando enfoques híbridos, manteniendo las cargas de trabajo sensibles en las instalaciones mientras trasladan los módulos de planificación y colaboración a la nube. Esta transición sustenta la agenda de modernización más amplia que está remodelando el mercado de software de gestión de la cadena de suministro.

Las plataformas locales persisten donde las leyes de soberanía de datos o las personalizaciones a medida vinculan a las empresas a la infraestructura local. Sin embargo, la velocidad de características de las soluciones en la nube, las actualizaciones continuas, las arquitecturas de microservicios y los análisis integrados siguen siendo incomparables. Las pymes han capitalizado primero, pero las grandes empresas ahora lideran proyectos de orquestación de múltiples nubes que alinean las aplicaciones de suministro, logística y finanzas en una columna vertebral de datos común.

Por Tamaño de Empresa del Usuario Final: El Crecimiento de las Pymes Supera la Adopción de las Grandes Empresas

Las grandes empresas continuaron dominando con el 64,45% de los ingresos de 2025, sin embargo, el segmento de pymes se está acelerando a una CAGR del 13,92% hasta 2031. Los precios por suscripción, la implementación rápida y los despliegues modulares ayudan a las empresas más pequeñas a beneficiarse de las mismas capacidades que las corporaciones globales. Esta democratización remodela las relaciones entre proveedores y compradores, reduciendo la asimetría de información y fomentando la planificación colaborativa en todos los niveles del mercado de software de gestión de la cadena de suministro.

Las dinámicas regionales amplifican esta tendencia. Las pymes asiáticas, en particular, están migrando las operaciones principales a servicios de nube pública que agrupan la cadena de suministro, las finanzas y los recursos humanos en una sola suite. A medida que aumenta su madurez digital, estas empresas pueden interoperar con clientes multinacionales a través de API estandarizadas, desbloqueando eficiencias de red que repercuten en los ecosistemas industriales.

Por Industria del Usuario Final: La Salud Lidera el Crecimiento en Medio de Presiones Regulatorias

La manufactura se mantuvo como el sector vertical más grande con una participación de ingresos del 26,02% en 2025, impulsada por complejas huellas de producción global que requieren planificación sincronizada, abastecimiento y control de calidad. Sin embargo, la salud y las ciencias de la vida están preparadas para la expansión más rápida con una CAGR del 13,12%, impulsada por los mandatos de serialización bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos. Las necesidades de cumplimiento impulsan a las empresas farmacéuticas a implementar módulos de trazabilidad y monitoreo de cadena de frío que se integran directamente con los reguladores y los fabricantes por contrato.

Las empresas de comercio minorista, automotriz y logística contribuyen con una demanda constante centrada en la ejecución omnicanal, el seguimiento de carbono y el enrutamiento dinámico, respectivamente. Los matizados requisitos de cada industria alientan a los proveedores a lanzar aceleradores específicos del sector, ampliando la cartera de soluciones que sostiene el crecimiento en el mercado de software de gestión de la cadena de suministro.

Análisis Geográfico

América del Norte mantuvo el 38,25% de los ingresos globales en 2025. El gasto maduro en TI, la adopción temprana de la nube y la legislación estricta como la UFLPA respaldan el liderazgo continuo. La presencia de Oracle, Microsoft, SAP y Manhattan Associates concentra aún más la innovación y la capacidad de canal dentro de la región. El comercio transfronterizo bajo el T-MEC añade complejidad que impulsa la inversión en herramientas de colaboración entre múltiples empresas.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 12,18% proyectada hasta 2031. Los incentivos de Industria 4.0 de China, el enfoque de Japón en la robótica y la IA, y los esquemas de incentivos vinculados a la producción de India amplían colectivamente la base direccionable para aplicaciones avanzadas de logística y planificación. El Banco Asiático de Desarrollo estima que la facilitación integral del comercio digital podría reducir los costos de transacción en un 11%, reforzando la justificación económica para las actualizaciones de software.

Europa exhibe una demanda constante arraigada en una amplia legislación de sostenibilidad y derechos humanos. La CSRD y la iniciativa del Pasaporte Digital de Producto obligan a las empresas a mantener registros de datos detallados que se extienden por las redes de proveedores. Alemania lidera estos esfuerzos a través de sus complejos de manufactura altamente automatizados, mientras que Francia, Italia y España aceleran las implementaciones para cumplir con los plazos de divulgación. Las oportunidades emergentes en América del Sur y Oriente Medio y África dependen de la preparación de la infraestructura y la estabilidad macroeconómica, aunque los crecientes volúmenes de exportación incentivan la inversión gradual en soluciones fundamentales de cadena de suministro.

Panorama Competitivo

El mercado de software de gestión de la cadena de suministro sigue siendo moderadamente fragmentado. Los líderes en aplicaciones empresariales utilizan suites integradas para defender su participación frente a los proveedores especializados en mejores soluciones de su clase. Los ingresos de Oracle Fusion Cloud ERP alcanzaron USD 1,0 mil millones durante el ejercicio fiscal 2025, un aumento del 22% interanual, lo que refleja una fuerte adopción de los módulos de cadena de suministro integrados [4]Oracle Corporation, "Q4 FY25 Earnings Release," oracle.com. Microsoft registró un crecimiento del 16% en Dynamics 365 en el tercer trimestre de 2025, mientras que los ingresos de ERP en la nube de SAP aumentaron un 34% y ahora representan el 85% de los ingresos totales en la nube.

Los especialistas en mejores soluciones de su clase persiguen profundidad y enfoque industrial. La adquisición de One Network Enterprises por parte de Blue Yonder por USD 839 millones amplía su huella de red entre múltiples empresas y abre nuevos canales de crecimiento. Manhattan Associates reportó ingresos de USD 255,8 millones en el cuarto trimestre de 2024 y un crecimiento del 25% en las obligaciones de rendimiento restantes, lo que subraya la demanda de tecnología de optimización de almacenes y transporte. La IA ha surgido como un campo de batalla común; Kinaxis incorpora herramientas generativas para automatizar la planificación, y Manhattan Associates lanzó copilotos de IA para la elaboración de guiones de servicio al cliente.

Los criterios de adquisición de los clientes ahora equilibran la amplitud de la plataforma, la madurez de la IA, el costo total de propiedad y la apertura del ecosistema. Los proveedores se diferencian a través de aceleradores, mercados de socios y modelos de datos específicos de la industria. Las tendencias de consolidación indican que la escala y la gravedad de los datos son cada vez más decisivas para dar forma a la dinámica competitiva futura dentro del mercado de software de gestión de la cadena de suministro.

Líderes de la Industria de Software de Gestión de la Cadena de Suministro

Kinaxis Inc.

Blue Yonder Group, Inc.

Manhattan Associates, Inc.

Oracle Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: E2open fue adquirida por WiseTech Global, combinando dos proveedores de plataformas de comercio global y logística.

- Mayo de 2025: Optimal Dynamics recaudó USD 40 millones en financiamiento de la Serie C liderado por Koch Disruptive Technologies para escalar su plataforma de decisiones de flete impulsada por IA.

- Enero de 2025: Aptean acordó adquirir Logility, fortaleciendo sus ofertas de planificación de la demanda y optimización de inventario.

- Enero de 2025: Complexica lanzó WaveSCM™, una suite en la nube para operadores de ferrocarril, intermodal y almacén, ya adoptada por las principales empresas de logística australianas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de software de gestión de la cadena de suministro como toda aplicación con licencia o basada en suscripción que planifica, ejecuta o analiza el movimiento de bienes, información y efectivo a través de redes. La cobertura abarca suites de planificación de la demanda, módulos de adquisición y abastecimiento, gestión de almacenes y transporte, además de análisis de rendimiento entregados en las instalaciones o desde la nube a empresas de cualquier tamaño e industria.

Exclusiones del Alcance: módulos de finanzas ERP independientes, hardware de código de barras/RFID y herramientas personalizadas únicas creadas para una sola empresa.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Software de Planificación de la Demanda

- Sistema de Gestión del Transporte (TMS)

- Sistema de Gestión de Almacenes (WMS)

- Adquisición y Abastecimiento

- Análisis de la Cadena de Suministro

- Servicios

- Consultoría e Integración

- Soporte y Mantenimiento

- Servicios Gestionados

- Soluciones

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Empresa del Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Industria del Usuario Final

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Salud y Ciencias de la Vida

- Automotriz

- Alimentos y Bebidas

- Logística y Transporte

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

El equipo de Mordor entrevista a directores de cadena de suministro, compradores de TI, integradores y distribuidores en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. Estos diálogos prueban las tasas de penetración, los valores de los contratos, los factores de renovación y los puntos de dolor emergentes, cerrando las brechas dejadas por el trabajo de escritorio.

Investigación Documental

Comenzamos anclando el gasto y el uso con conjuntos de datos públicos de primer nivel, como las tablas de software de la Oficina de Análisis Económico de los Estados Unidos, las estadísticas estructurales de empresas de Eurostat, el comercio de servicios de TIC de la OMC, las encuestas de adopción de la nube de la OCDE y los informes de estándares de GS1. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los medios de comunicación especializados de renombre refinan los puntos de precio recientes y las divisiones de proveedores, mientras que nuestro acceso a D&B Hoovers y Dow Jones Factiva permite a los analistas de Mordor comparar los ingresos de los proveedores. Un segundo análisis de declaraciones de aduanas, bases de datos de patentes y boletines de asociaciones regionales identifica nuevos lanzamientos de módulos o inflexiones de precios. Las fuentes mencionadas son ilustrativas; muchas referencias adicionales respaldan la recopilación y validación de evidencia.

Dimensionamiento del Mercado y Pronóstico

Nuestro modelo principalmente de arriba hacia abajo comienza con los gastos nacionales en software empresarial e ingresos en la nube, luego los filtra a través de ratios de penetración de SCM, recuentos de usuarios y precios de venta combinados. Los resúmenes de proveedores, las verificaciones de canales y los contratos muestreados proporcionan comprobaciones de razonabilidad de abajo hacia arriba. Las variables clave que rastreamos incluyen el PMI manufacturero global, la participación del comercio electrónico en el comercio minorista, el costo promedio de la nube por usuario, los índices de tarifas de flete y las nuevas normas de trazabilidad. Una regresión multivariante proyecta la demanda hasta 2030, y los promedios ponderados reconcilian cualquier divergencia de la muestra.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por revisiones de analistas, pares y calidad; las anomalías desencadenan un recontacto rápido. Los modelos se actualizan cada año y se reabren después de eventos materiales para que los clientes siempre reciban la visión más reciente.

Por Qué Nuestra Base de Referencia del Software de Gestión de la Cadena de Suministro Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas varían la cobertura de módulos, los deflactores de precios, la conversión de divisas y la cadencia de actualización.

Nuestro alcance disciplinado, la conversión a USD constante de 2025 y la auditoría anual reducen el ruido y el sesgo.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 33,39 mil millones (2025) | ||

| USD 38,51 mil millones (2025) | Consultora Global A | Incluye hardware logístico y paquetes de servicios |

| USD 30,41 mil millones (2024) | Investigación de la Industria B | Mezcla años fiscales de proveedores, omite descuentos de SaaS |

| USD 30,73 mil millones (2025) | Revista Especializada C | Utiliza un factor de erosión de precios pronunciado, actualizaciones bienales |

La tabla muestra cómo la expansión del alcance o los datos desactualizados hacen variar los valores, mientras que nuestras variables cuidadosamente seleccionadas y la auditoría anual brindan a los tomadores de decisiones una base de referencia transparente y equilibrada en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de gestión de la cadena de suministro?

El mercado de software de gestión de la cadena de suministro está valorado en USD 36,39 mil millones en 2026 y está proyectado para alcanzar USD 56,01 mil millones en 2031.

¿Qué segmento de componentes está creciendo más rápido?

Se prevé que los servicios, en particular la consultoría y los servicios gestionados, crezcan a una CAGR del 12,16% hasta 2031.

¿Por qué las pymes están adoptando plataformas de cadena de suministro tan rápidamente?

Las suscripciones en la nube eliminan los costos de capital y brindan acceso instantáneo a análisis e IA, lo que permite a las pymes igualar las capacidades que antes solo estaban disponibles para las grandes empresas.

¿Cómo influyen las nuevas regulaciones en la demanda de software?

Leyes como la UFLPA y la CSRD requieren trazabilidad completa de la cadena de suministro, lo que impulsa a las empresas a implementar plataformas que mapeen proveedores de múltiples niveles y almacenen datos auditables.

¿Qué región registrará la tasa de crecimiento más alta?

Se proyecta que Asia-Pacífico avance a una CAGR del 12,18%, impulsada por la digitalización de la manufactura a gran escala y los incentivos gubernamentales.

¿Qué papel desempeña la IA en las soluciones modernas de cadena de suministro?

La IA permite el posicionamiento predictivo del inventario, la previsión de interrupciones y la toma de decisiones autónoma, con los primeros adoptantes reduciendo los niveles de inventario hasta en un 35%.

Última actualización de la página el: