Tamaño y participación del mercado de sistemas de cables submarinos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

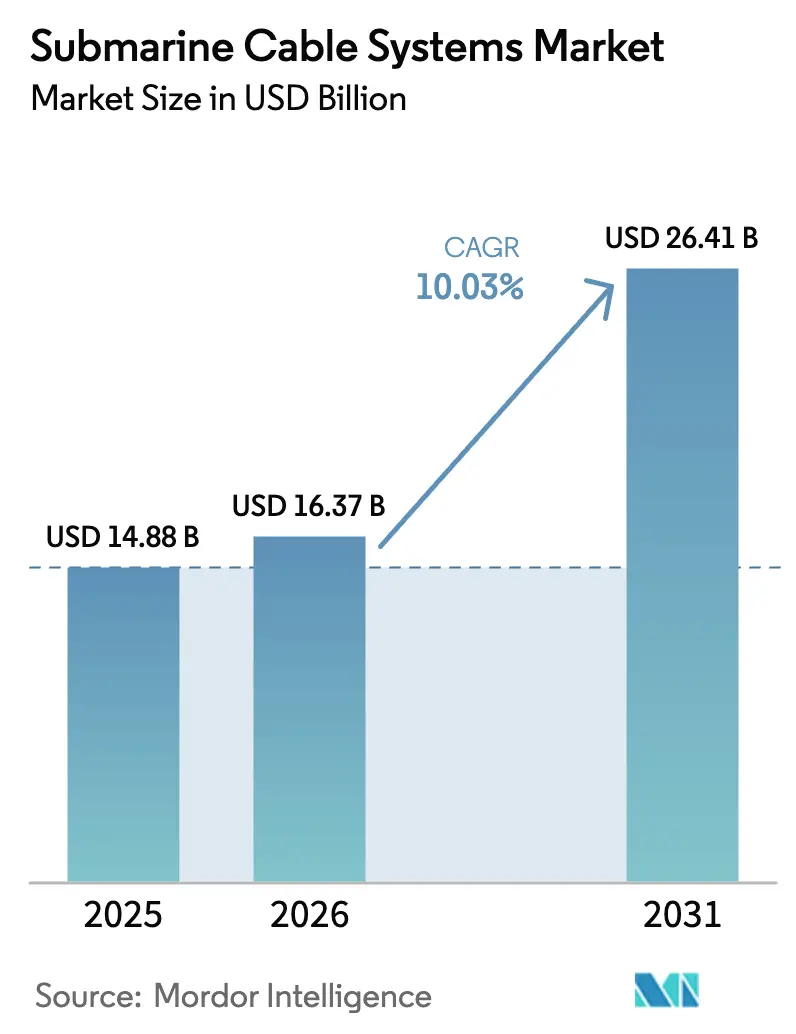

| Tamaño del Mercado (2026) | 16.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.03% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de cables submarinos por Mordor Intelligence

El tamaño del mercado de sistemas de cables submarinos fue valorado en USD 14.88 mil millones en 2025 y se estima que crecerá desde USD 16.37 mil millones en 2026 hasta alcanzar USD 26.41 mil millones en 2031, a una CAGR del 10.03% durante el período de pronóstico (2026-2031). Las rutas transoceánicas financiadas por hiperescaladores, los cables de exportación de energía eólica marina y el impulso de los gobiernos hacia corredores digitales resilientes son los principales motores de esta expansión. La arquitectura de multiplexación por división espacial (SDM, por sus siglas en inglés) de nueva generación reduce los ratios de costo por terabit y admite recuentos de pares de fibra récord, mientras que el redespliegue de cables retirados refuerza la redundancia para las pequeñas naciones insulares. La escasez en la cadena de suministro de conductores de alta tensión y repetidores especializados sigue siendo el principal desafío de crecimiento; sin embargo, los contratos a término de los actores de nube y energías renovables continúan reduciendo el riesgo de las nuevas inversiones en fábricas. La intensidad competitiva aumenta a medida que los proveedores chinos escalan globalmente y los hiperescaladores adoptan modelos de propiedad única que comprimen los ciclos de implementación.

Conclusiones clave del informe

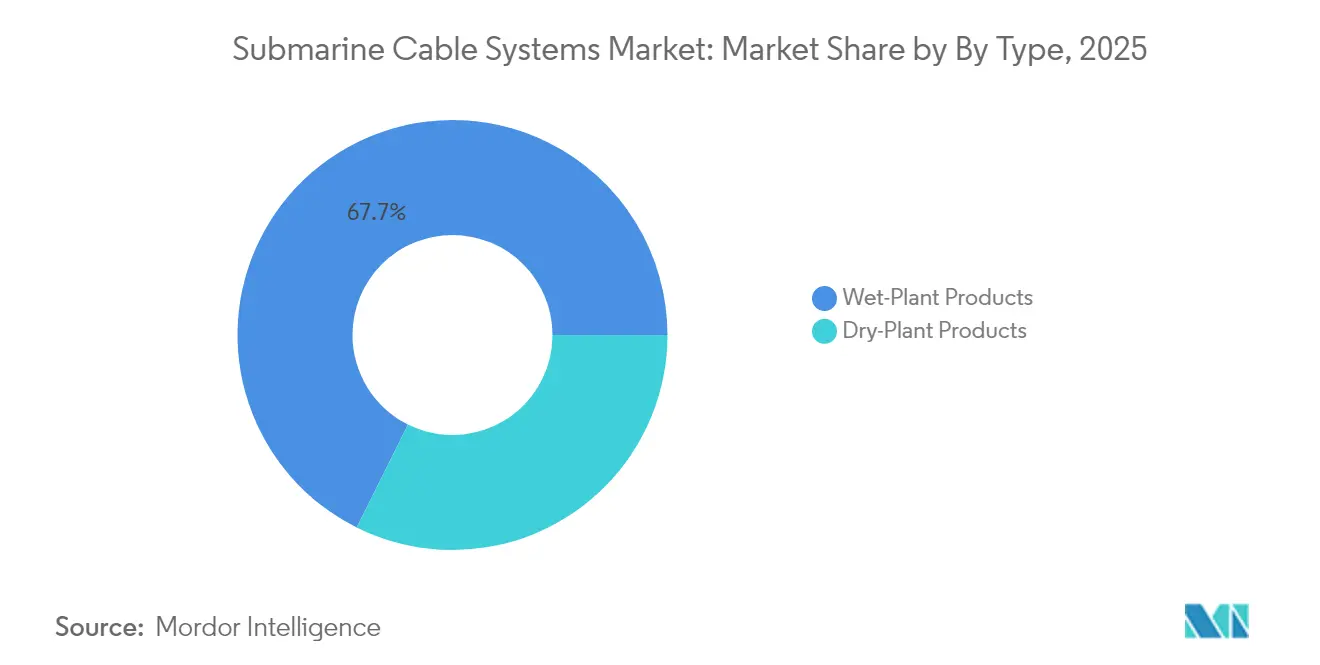

- Por tipo de producto, los equipos de planta húmeda lideraron con el 67.65% de la participación del mercado de sistemas de cables submarinos en 2025, mientras que los equipos de planta seca quedaron rezagados en medio de la caída de precios por commoditización.

- Por modelo de propiedad, los sistemas de consorcio mantuvieron el 54.12% del tamaño del mercado de sistemas de cables submarinos en 2025; sin embargo, los proyectos de propiedad única registran la CAGR más rápida del 13.32% hasta 2031.

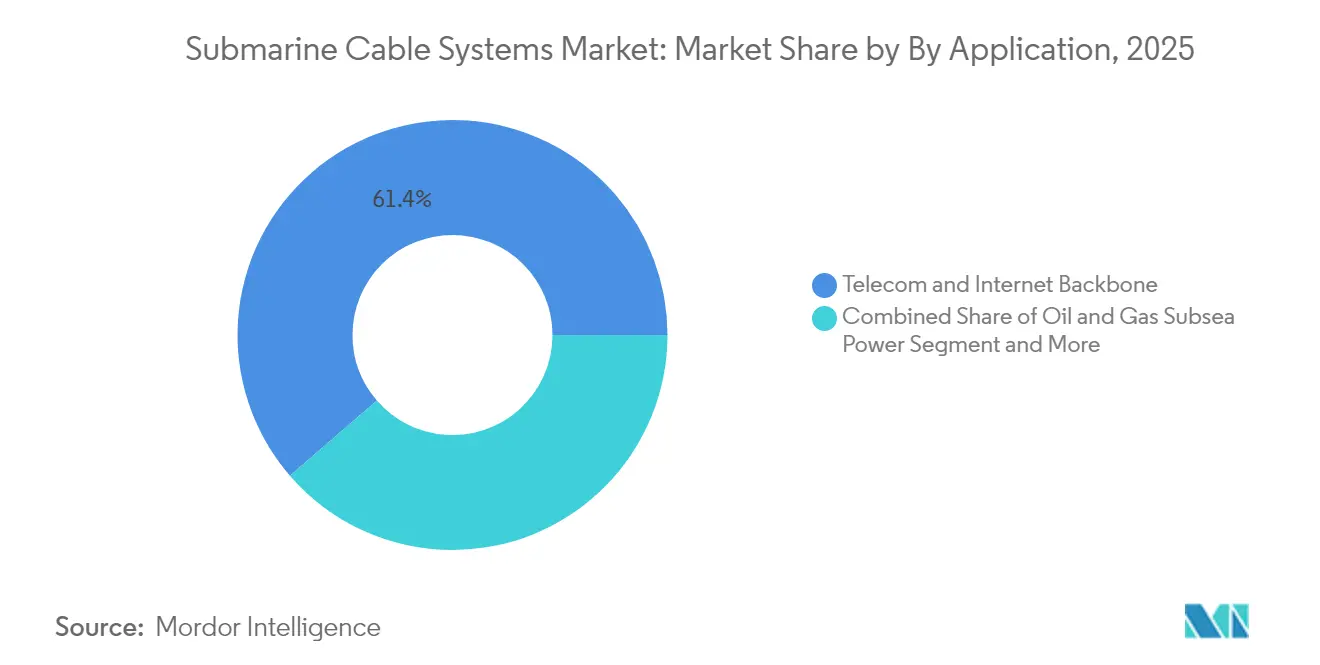

- Por aplicación, los cables de exportación de energía eólica marina representaron el 37.55% del tamaño del mercado de sistemas de cables submarinos en los enlaces relacionados con energía en 2025 y se prevé que se expandan a una CAGR del 14.65% entre 2026 y 2031.

- Por recuento de pares de fibra, los cables de 9 a 16 pares de fibra representaron el 44.85% del tamaño del mercado de sistemas de cables submarinos en 2025; sin embargo, los proyectos de ≥ 25 pares de fibra (SDM) registran la CAGR más rápida del 18.62% hasta 2031.

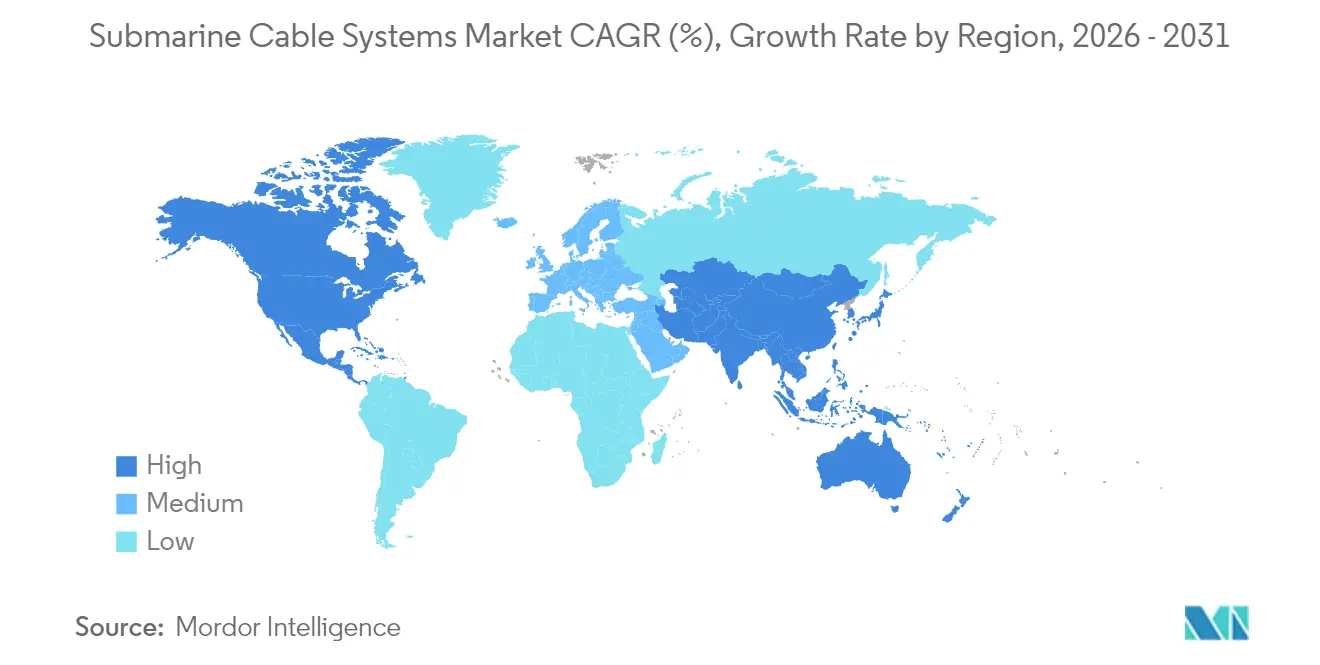

- Por geografía, América del Norte capturó el 29.12% de la participación de ingresos del mercado de sistemas de cables submarinos en 2025; Asia-Pacífico avanza a una CAGR del 12.45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sistemas de Cables Submarinos*

| Factor impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de la demanda de ancho de banda liderado por hiperescaladores | +2.8% | Global; corredores entre Estados Unidos y Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Construcción acelerada de cables para la conectividad de regiones emergentes | +1.9% | África, Sudeste Asiático, Islas del Pacífico | Largo plazo (≥ 4 años) |

| Auge de los cables de exportación de parques eólicos marinos | +2.1% | Europa, América del Norte, costas asiáticas | Mediano plazo (2 a 4 años) |

| Tecnología SDM y de ≥ 32 pares de fibra que reduce el costo en USD/Tb | +1.5% | Redes globales de hiperescaladores | Largo plazo (≥ 4 años) |

| Redespliegue de cables retirados hacia islas desatendidas | +0.7% | Islas del Pacífico y del Caribe | Corto plazo (≤ 2 años) |

| Incentivos de financiamiento verde para repetidores de bajo consumo de carbono | +0.9% | Europa, América del Norte | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la demanda de ancho de banda liderado por hiperescaladores

Los requisitos de capacidad para las cargas de trabajo de inteligencia artificial y las aplicaciones en la nube en tiempo real han impulsado a empresas como Google y Meta a autofinanciar sistemas transoceánicos. El programa Pacific Connect de Google, que incluye los cables Proa y Taihei, ejemplifica este cambio al agregar enlaces de múltiples terabits a través del Pacífico sin consorcios de operadores. El proyecto Waterworth de Meta abarca 50.000 km en cinco continentes con 24 pares de fibra, lo que subraya la preferencia de los hiperescaladores por el control y las rutas de actualización rápida. Estos proyectos aceleran los calendarios de implementación, estandarizan las arquitecturas SDM y ahora representan casi la mitad de todas las nuevas construcciones globales iniciadas desde 2021.

Construcción acelerada de cables para la conectividad de regiones emergentes

La brecha de infraestructura digital en África y el Sudeste Asiático se está reduciendo a medida que operadores regionales, bancos de desarrollo y proveedores de servicios en la nube cofinancian rutas de alta capacidad. El cable MIST del Grupo OMS supera los 216 Tbps y conectará India, Malasia, Singapur y Tailandia para 2027[1]OMS Group, "MIST Subsea System Fact Sheet", omsgroup.com. Las interrupciones en África Occidental en 2024 expusieron fallos en puntos únicos de fallo, lo que llevó a los gobiernos a respaldar corredores de redundancia y a pagar por servicios de reparación acelerados, elevando así la demanda a largo plazo de unidades adicionales de planta húmeda y embarcaciones de instalación marina.

Auge de los cables de exportación de parques eólicos marinos

La hoja de ruta alemana de energía eólica marina de 70 GW en Europa y el proyecto Eastern Green Link 2 del Reino Unido son emblemáticos de cómo los objetivos de descarbonización se traducen directamente en demanda de cables submarinos. Prysmian aseguró EUR 5 mil millones en contratos llave en mano que cubren 4.400 km de cables de energía de ±525 kV para conectar turbinas marinas a las redes terrestres. Tendencias similares en los Estados Unidos reflejan los incentivos de la Ley de Reducción de la Inflación, posicionando los enlaces submarinos de alta tensión como un segundo pilar de beneficios para los fabricantes de cables históricamente enfocados en el tráfico de telecomunicaciones.

Reducción del costo en USD/Tb mediante tecnología SDM y de ≥ 32 pares de fibra

El sistema Dunant de Google demostró la viabilidad comercial de la tecnología SDM al transmitir 250 Tbps a través de 12 pares de fibra, mientras que NEC y NTT demostraron un recorrido de 7.280 km en fibra multinúcleo de 12 núcleos, cuadruplicando la capacidad sin aumentar el diámetro del cable. La reducción del costo por terabit está habilitando construcciones de propiedad única y fomentando nuevas rutas de interconexión de centros de datos que evitan los cuellos de botella heredados.

Análisis del Impacto de las Restricciones del Mercado de Sistemas de Cables Submarinos*

| Factor restrictivo | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Legislación de soberanía de datos que complica las licencias de aterrizaje | -1.4% | Estados fronterizos de Estados Unidos-China, Unión Europea | Corto plazo (≤ 2 años) |

| Vetos geopolíticos sobre rutas y proveedores | -1.8% | Asia-Pacífico, fronteras europeas | Mediano plazo (2 a 4 años) |

| Largos ciclos de permisos y resistencia de criterios ESG en rutas costeras | -1.1% | Europa, América del Norte | Mediano plazo (2 a 4 años) |

| Escasez global en la cadena de suministro de fibra y repetidores | -2.3% | Centros globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La legislación de soberanía de datos complica las licencias de aterrizaje

Las revisiones a las normas de líneas submarinas de la Comisión Federal de Comunicaciones de los Estados Unidos ahora exigen informes trienales sobre prácticas de propiedad y seguridad, lo que estrecha la ventana de aprobación para nuevos aterrizajes. Las leyes paralelas de localización de datos en India e Indonesia exigen la terminación del tráfico dentro del país, lo que obliga a rediseños arquitectónicos que elevan la complejidad y el costo de la red.

Escasez global en la cadena de suministro de fibra y repetidores

Las fábricas de conductores de alta tensión y las plantas de amplificadores dopados con erbio reportan libretas de pedidos llenas hasta 2027. La nueva instalación de LS Cable and System en Virginia, programada para completarse en 2026, refleja los ciclos de capital plurianuales necesarios para agregar capacidad. La escasez de componentes retrasa más severamente los sistemas SDM con ≥ 25 pares de fibra, extendiendo los plazos de entrega más allá de los 36 meses y moderando el crecimiento de los ingresos a corto plazo a pesar de la sólida demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sistemas de Cables Submarinos

Por tipo:

La dominancia de la planta húmeda impulsa el valor del mercadoLos equipos de planta húmeda -repetidores, unidades de ramificación y amplificadores ópticos preparados para SDM- representaron el 67.65% de los ingresos en 2025. Se proyecta que este subsegmento crecerá a una CAGR del 10.62% hasta 2031, a medida que los operadores favorecen las rutas de ultra largo alcance que dependen de sofisticados equipos electrónicos de regeneración. El tamaño del mercado de sistemas de cables submarinos para productos de planta húmeda equivale a USD 10.07 mil millones en 2025 y está en camino de alcanzar USD 18.45 mil millones para el final de la década. Las altas barreras de ingeniería protegen a los actores establecidos, manteniendo precios estables incluso cuando los costos de los componentes aumentan.

Las ofertas inteligentes de planta húmeda, como el cable SMART de ASN -con sensores climáticos integrados en el lecho marino- abren nuevos canales de financiamiento multiagencia. Los equipos de planta seca, que incluyen terminales de orilla y equipos de alimentación de energía, capturan el resto del mercado, pero sufren compresión de márgenes a medida que los hiperescaladores diseñan hardware de estación de aterrizaje propio. La estandarización promovida por la iniciativa Open Cable diluye aún más las ventajas propietarias en el segmento de planta seca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de propiedad:

Los modelos de propiedad única reconfiguran la estructura de la industriaLos proyectos de consorcio mantuvieron la mayor participación con el 54.12% en 2025, respaldados por las colaboraciones tradicionales entre operadores en enlaces transatlánticos. Sin embargo, las iniciativas de propiedad única se expanden más rápidamente a una CAGR del 13.32%, impulsadas por las estrategias de gasto de capital (CAPEX) de los proveedores de servicios en la nube. El tamaño del mercado de sistemas de cables submarinos asignado a construcciones de propietario único se estima en USD 6.83 mil millones en 2025, escalando a USD 14.46 mil millones para 2031, lo que refleja agresivos planes de autoconstrucción.

El control de una sola parte acelera los ciclos de decisión y permite diseños SDM personalizados con > 32 pares de fibra, alcanzando nuevos máximos de capacidad. Los sistemas respaldados por bancos de desarrollo, aunque pequeños en volumen, desbloquean la conectividad para corredores en África y las Islas del Pacífico sensibles al precio, donde los retornos comerciales por sí solos son insuficientes y donde la reducción del riesgo por parte del sector público es esencial.

Por aplicación:

Los cables de energía eólica marina lideran la aceleración del crecimientoLos usos de telecomunicaciones y columna vertebral de internet siguen dominando, absorbiendo el 61.35% del gasto en 2025, pero los cables de exportación de energía renovable ahora registran el crecimiento más sólido. Se prevé que los enlaces de exportación de energía eólica marina superen la demanda clásica de telecomunicaciones, elevando su participación a casi el 20% para 2031. El corredor europeo de interconectores de ±525 kV ejemplifica el giro en el mercado de sistemas de cables submarinos.

Los cables de conjunto dentro de los parques eólicos se suministran cada vez más con hebras de fibra integradas para datos SCADA de turbinas, combinando funcionalidades de energía y telecomunicaciones. Las redes gubernamentales de vigilancia y científicas, como el cable SMART Pacific Tamtam, son un nicho pero van en crecimiento, aprovechando el financiamiento mixto que combina presupuestos de seguridad con fondos de investigación climática.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por recuento de pares de fibra:

La tecnología SDM impulsa el crecimiento del segmento premiumLos cables configurados con 9 a 16 pares mantuvieron el 44.85% de las implementaciones de capacidad en 2025, satisfaciendo la mayoría de las necesidades de rutas oceánicas intermedias. Sin embargo, los sistemas SDM de ≥ 25 pares se expanden a una CAGR del 18.62%, impulsados por el tráfico intensivo en inteligencia artificial hacia centros de datos. Se espera que la participación del mercado de sistemas de cables submarinos de estas construcciones premium alcance el 21.6% para 2031, frente al 11.35% en 2025. Las limitaciones surgen de la capacidad limitada de producción de fibra multinúcleo, pero los acuerdos de compra plurianuales firmados por proveedores de servicios en la nube están financiando nuevas torres de estirado y líneas de recubrimiento.

Los enlaces de menor recuento de pares siguen siendo vitales para saltos regionales y rutas de redundancia donde el rendimiento extremo es innecesario. Los proveedores equilibran por ello la amplitud de su oferta, ofreciendo diseños preparados para SDM y convencionales para evitar ceder territorio en el mercado intermedio.

Análisis geográfico

Mercado de Sistemas de Cables Submarinos en América del Norte

América del Norte concentró el 29,12% de los ingresos globales en 2025, impulsada por la actividad de los hiperescaladores centrados en Estados Unidos y la adopción temprana de la arquitectura SDM. Proyectos como Pacific Connect y el sistema Bifrost de 24 pares mantienen los corredores transpacíficos a la vanguardia de las actualizaciones de capacidad. Las normas de contenido nacional fomentan la fabricación en tierra; la planta de LS Cable en Virginia y la inversión de Prysmian en Maryland añadirán conjuntamente más de 25.000 t de producción anual de conductores de núcleo para 2027.

Mercado de Sistemas de Cables Submarinos en Asia-Pacífico

Asia-Pacífico representa la región de mayor crecimiento, con una CAGR del 12,45%. Los contratistas de China entregaron más de 100.000 km de planta húmeda en 2024, persiguiendo un objetivo de cuota global del 60% para 2025. India está pivotando hacia un centro regional a través del India-Asia Xpress, mientras que las alianzas de Japón con empresas de nube estadounidenses aportan diversidad de puntos de aterrizaje a Micronesia y Guam. El aumento de los índices de economía digital en las economías de la ASEAN garantiza una demanda de múltiples rutas durante al menos la próxima década.

Mercado de Sistemas de Cables Submarinos en EMEA y América del Sur

Los dos motores de los megaproyectos de energía eólica marina y los interconectores energéticos de múltiples gigavatios sostienen el mercado europeo. El Eastern Green Link 2 por sí solo tenderá 500 km de cable de 525 kV y se espera que entre en funcionamiento en 2029. Oriente Medio y África se benefician de su posición estratégica de enlace entre continentes; el plan de cable East2West de África asegura financiación de bancos de desarrollo para reducir la exposición a una ruta única. América del Sur sigue siendo pequeña pero estratégica: el cable Humboldt de Google ofrecerá el primer enlace directo del Pacífico Sur con Asia, redefiniendo el mapa de conectividad de Chile.

Panorama competitivo

La industria de sistemas de cables submarinos presenta altas barreras de entrada debido al conocimiento especializado en instalación en aguas profundas, largos ciclos de aprobación de tipo y fábricas de planta húmeda con uso intensivo de capital. Alcatel Submarine Networks, NEC Corporation y SubCom controlaron colectivamente más del 60% de los ingresos de planta húmeda en 2024. La reciente transferencia de Alcatel a la propiedad estatal francesa subraya el creciente interés de los gobiernos en salvaguardar la infraestructura submarina crítica.

Los competidores chinos HMN Tech y Hengtong Optic-Electric aprovechan precios competitivos, la diplomacia de la Ruta de la Seda y la rápida escala doméstica para penetrar en mercados emergentes. HMN entregó 16.000 km de cable en 2024, incluida la ruta Pakistán-África Oriental, y reporta una cartera de proyectos que podría duplicar la producción para 2027. Los incumbentes occidentales contrarrestan mediante investigación y desarrollo centrados en SDM y características de valor añadido como sensores ambientales integrados y análisis predictivo para el estado de los repetidores.

La propiedad propia de los hiperescaladores inclina el poder de negociación. Google y Meta ahora obtienen diseños de cable directamente, contratando a los fabricantes en términos de construcción según especificaciones que comprimen los márgenes pero ofrecen certeza de volumen. Los actores del ecosistema auxiliar -Global Marine, Orange Marine y el brazo de mantenimiento submarino de NTT- se benefician del aumento de las llamadas de reparación causadas tanto por incidentes accidentales de pesca como por eventos de sabotaje deliberado.

Líderes de la industria de sistemas de cables submarinos

Alcatel Submarine Networks

NEC Corporation

Prysmian S.p.A.

SubCom, LLC

Hengtong Optic-Electric Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Sistemas de Cables Submarinos

- Alcatel Submarine Networks SAS

- NEC Corporation

- Prysmian S.p.A. (Submarine Telecom and Power Cables BU)

- SubCom, LLC

- Hengtong Optic-Electric Co., Ltd.

- HMN Tech Co., Ltd. (Huawei Marine)

- Nexans S.A.

- Fujitsu Limited

- NTT Communications Corporation

- Google LLC

- Sumitomo Electric Industries, Ltd.

- Global Marine Systems Limited

- Orange Marine S.A.S.

- JDR Cable Systems Ltd.

- Zhongtian Technology Submarine Cable Co., Ltd.

- BW Digital Pte. Ltd. (Hawaiki)

- Padtec Holding S.A.

- Xtera, Inc.

- Orient Cable (NBO) Co., Ltd.

- Cable and Wireless Marine Service Ltd.

Desarrollos Recientes de la Industria en el Mercado de Sistemas de Cables Submarinos

- Marzo de 2025: SoftBank lanza la construcción de una ruta de nueva generación entre Asia y los Estados Unidos para proporcionar capacidad transpacífica de múltiples terabits.

- Febrero de 2025: Nokia finaliza la adquisición de Infinera, ampliando las herramientas de óptica coherente para actualizaciones de terminales de línea submarina.

- Febrero de 2025: Meta confirma el proyecto Waterworth de USD 10 mil millones, un sistema global de 24 pares de fibra y 50.000 km.

- Enero de 2025: Nokia completa la desinversión de USD 375 millones de Alcatel Submarine Networks al Estado francés, conservando una participación minoritaria del 20%.

Alcance del informe global del mercado de sistemas de cables submarinos

Los cables submarinos son conexiones de fibra óptica que conectan países de todo el mundo mediante la colocación de cables bajo el océano. Estos cables, de miles de kilómetros de longitud, pueden transportar instantáneamente grandes volúmenes de datos de un lugar a otro. Se utiliza un barco especializado para ayudar en la instalación de estas líneas. Las redes de cables submarinos se esfuerzan por alcanzar zonas aún no exploradas.

El mercado de sistemas de cables submarinos está segmentado por tipo, tipo de propiedad y geografía. Por tipo, el mercado se segmenta en productos de planta seca y productos de planta húmeda. Por tipo de propiedad, el mercado se segmenta en sistemas de propiedad múltiple, sistemas de propiedad única y bancos multilaterales de desarrollo. El mercado está segmentado por geografía en Trans-Pacífico, Trans-Atlántico, Estados Unidos-América Latina, Intra-Asia, Europa-Asia y Europa-África Subsahariana.

El informe ofrece pronósticos de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Productos de planta húmeda |

| Productos de planta seca |

| Sistema de consorcio / propiedad múltiple |

| Sistema de propiedad única (privada) |

| Sistema respaldado por bancos multilaterales de desarrollo |

| Telecomunicaciones y columna vertebral de internet |

| Cables de exportación y de conjunto para energía eólica marina |

| Energía / comunicaciones submarinas para petróleo y gas |

| Vigilancia gubernamental y de defensa |

| Redes científicas y de investigación |

| Menos de 8 pares de fibra |

| 9 a 16 pares de fibra |

| 17 a 24 pares de fibra |

| ≥ 25 pares de fibra (SDM) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Por tipo | Productos de planta húmeda | ||

| Productos de planta seca | |||

| Por tipo de propiedad | Sistema de consorcio / propiedad múltiple | ||

| Sistema de propiedad única (privada) | |||

| Sistema respaldado por bancos multilaterales de desarrollo | |||

| Por aplicación | Telecomunicaciones y columna vertebral de internet | ||

| Cables de exportación y de conjunto para energía eólica marina | |||

| Energía / comunicaciones submarinas para petróleo y gas | |||

| Vigilancia gubernamental y de defensa | |||

| Redes científicas y de investigación | |||

| Por recuento de pares de fibra | Menos de 8 pares de fibra | ||

| 9 a 16 pares de fibra | |||

| 17 a 24 pares de fibra | |||

| ≥ 25 pares de fibra (SDM) | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de sistemas de cables submarinos en 2031?

Se prevé que el mercado alcance USD 26.41 mil millones para 2031, registrando una CAGR del 10.03% desde 2026.

¿Qué región crecerá más rápido entre 2026 y 2031?

Se espera que Asia-Pacífico registre una CAGR del 12.45%, impulsada por los proyectos de la Ruta de la Seda Digital de China y las mejoras de conectividad en el Sudeste Asiático.

¿Por qué los hiperescaladores están cambiando hacia modelos de cable de propiedad única?

La propiedad única otorga control de extremo a extremo de la red, acelera la implementación y permite diseños SDM personalizados adecuados para el rendimiento de datos a escala de nube.

¿Cómo influyen los proyectos de energía eólica marina en la demanda de cables submarinos?

Los enlaces de exportación de energía para grandes parques eólicos requieren conductores submarinos de alta tensión, un segmento que crece a una CAGR del 14.65% a medida que los países persiguen la descarbonización.

¿Qué avances tecnológicos son más impactantes para la capacidad futura?

La multiplexación por división espacial y los diseños de ≥ 32 pares de fibra reducen el costo por terabit y elevan las capacidades alcanzables más allá de los 400 Tbps en una sola ruta.

Última actualización de la página el: