Tamaño y Participación del Mercado de Software de Gestión de Inventarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

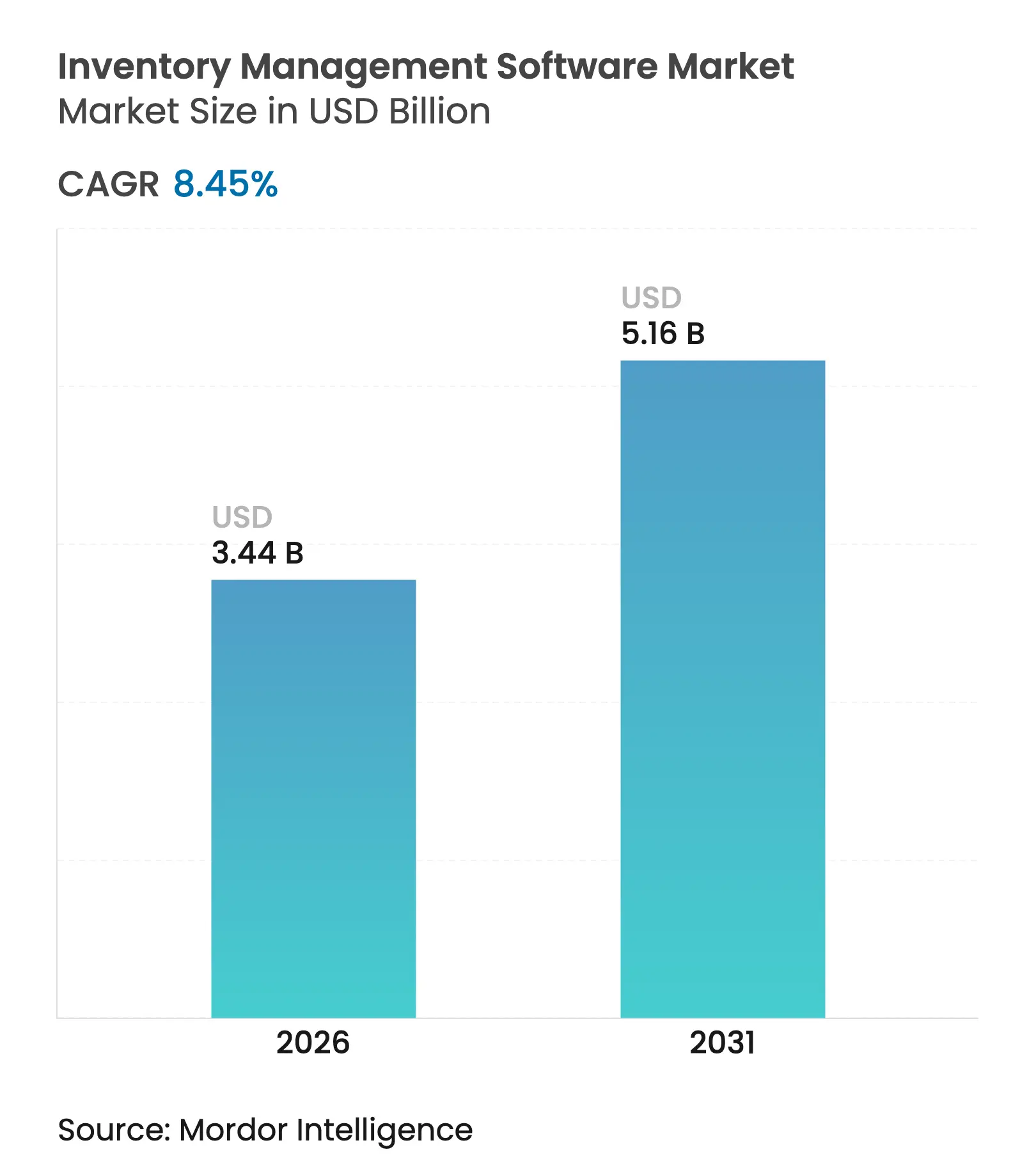

| Tamaño del Mercado (2026) | 3.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.45% CAGR |

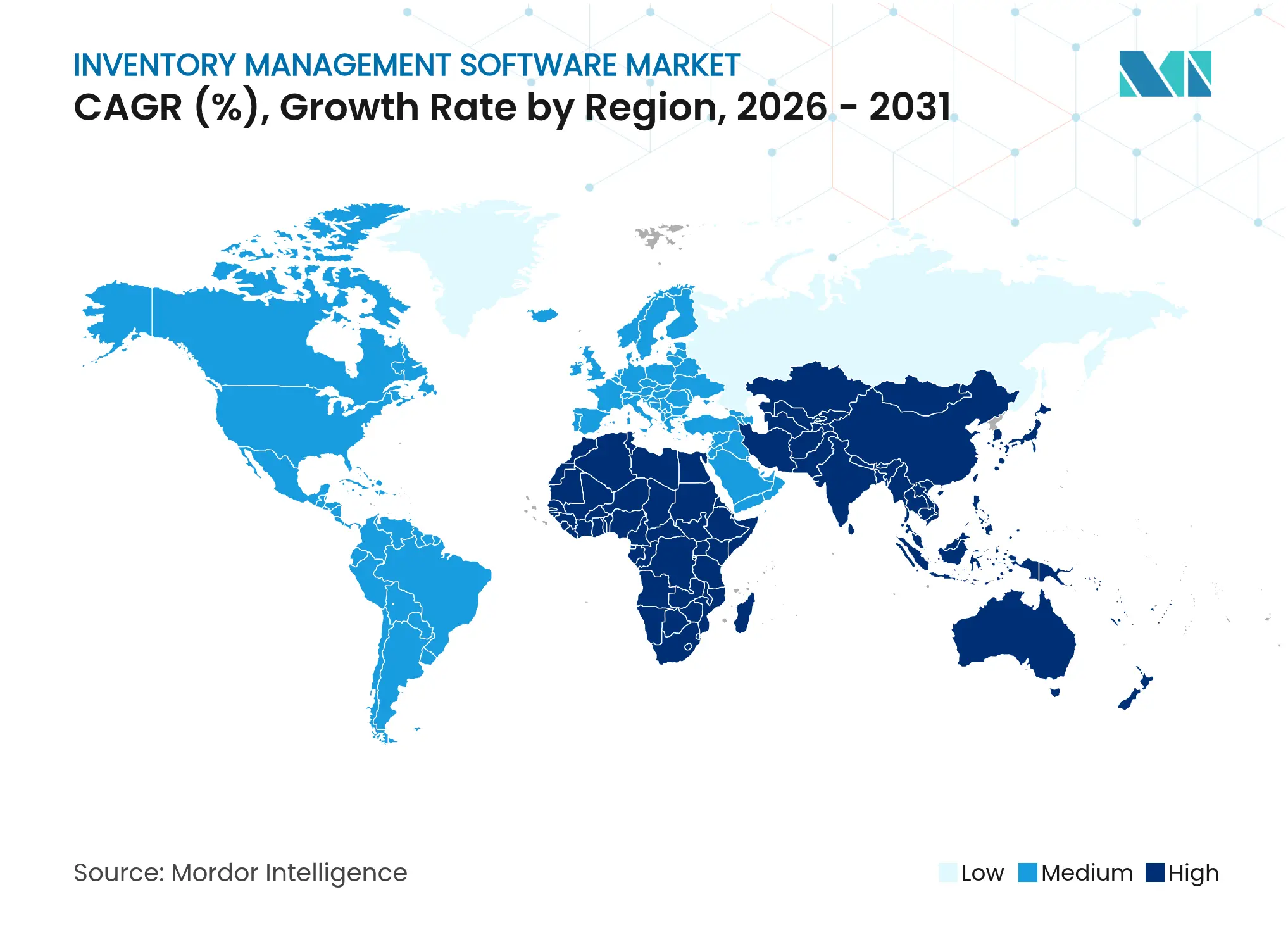

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Inventarios por Mordor Intelligence

El tamaño del mercado de software de gestión de inventarios en 2026 se estima en USD 3,44 mil millones, creciendo desde el valor de 2025 de USD 3,17 mil millones con proyecciones para 2031 que muestran USD 5,16 mil millones, creciendo a una CAGR del 8,45% durante 2026-2031. La fuerte demanda de visibilidad de existencias en tiempo real, la previsión de demanda mejorada por inteligencia artificial y la implementación nativa en la nube están redefiniendo la dinámica competitiva, convirtiendo el control de inventarios en una prioridad a nivel directivo. Las presiones regulatorias en farmacéuticos y seguridad alimentaria, junto con las crecientes expectativas de cumplimiento omnicanal, aceleran la adopción tanto en economías maduras como emergentes. Los proveedores están integrando IoT, RFID y modelos de aprendizaje automático directamente en las plataformas, permitiendo a las empresas pasar de prácticas de inventario reactivas a predictivas. Las empresas del mercado medio están cerrando brechas de funcionalidad con las grandes empresas eligiendo suites basadas en suscripción que se integran fácilmente con aplicaciones de comercio electrónico, finanzas y logística.

Conclusiones Clave del Informe

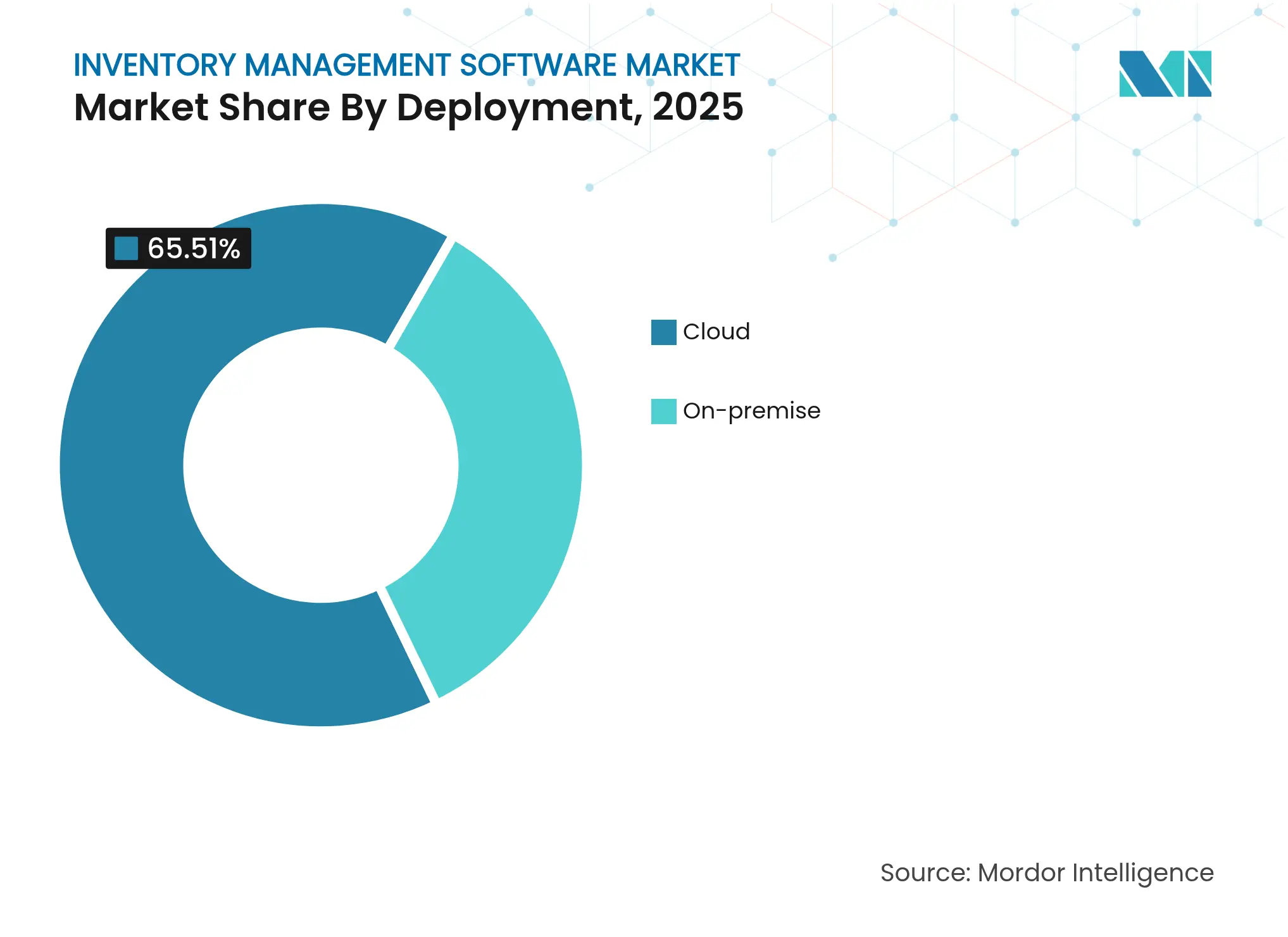

- Por implementación, el modelo en la nube lideró con una participación de ingresos del 65,51% en 2025 y se proyecta que registre una CAGR del 13,85% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 56,12% de la participación del mercado de software de gestión de inventarios en 2025, mientras que las pequeñas y medianas empresas están destinadas a crecer más rápido con una CAGR del 13,12%.

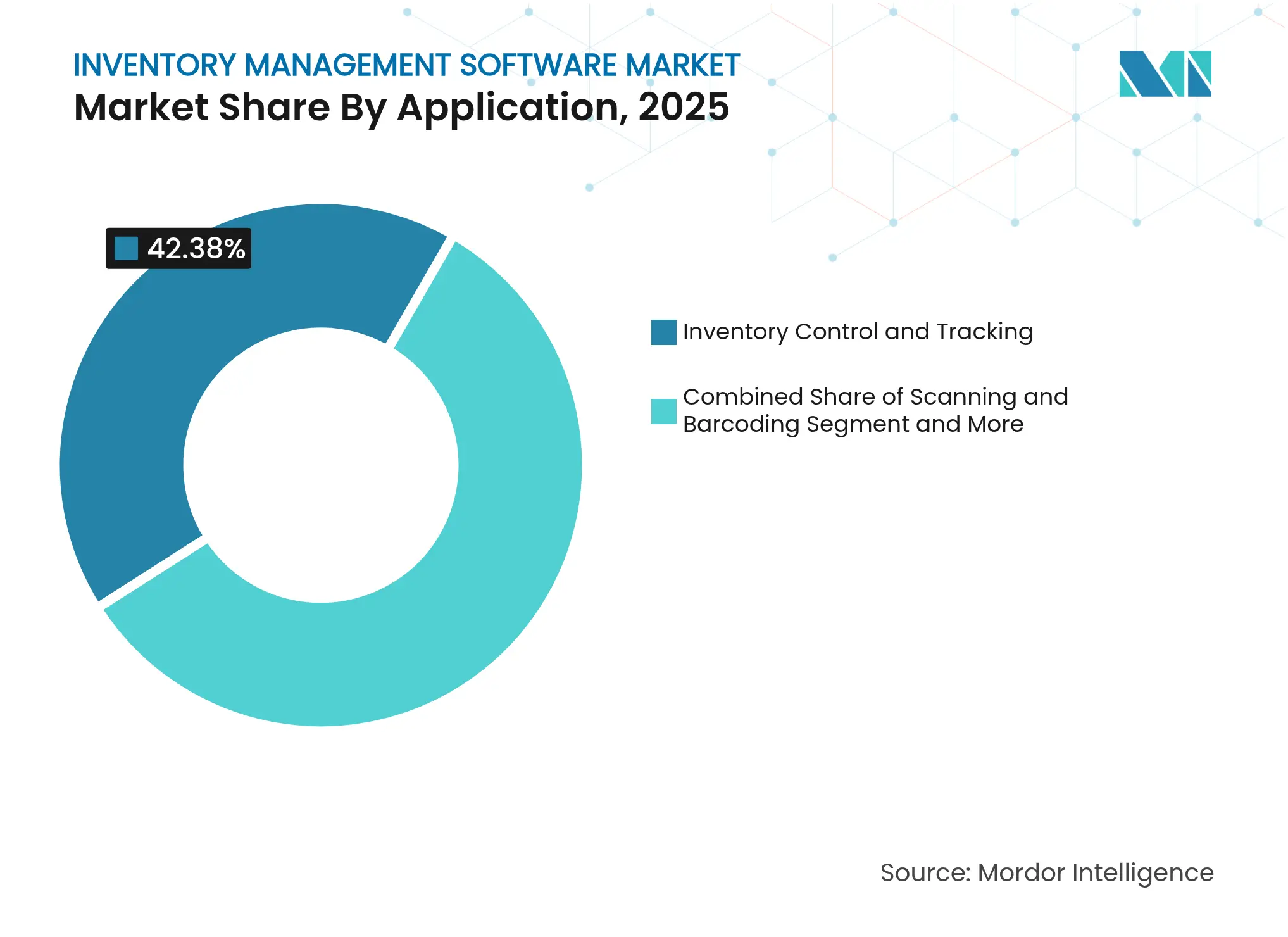

- Por aplicación, el control y seguimiento de inventarios representó el 42,38% del tamaño del mercado de software de gestión de inventarios en 2025; se prevé que el escaneo y la codificación de barras se expanda a una CAGR del 14,58%.

- Por industria de uso final, el comercio minorista y electrónico capturó una participación de ingresos del 30,36% en 2025, mientras que se proyecta que el sector sanitario avance a una CAGR del 14,19%.

- Por geografía, América del Norte comandó el 38,51% de la participación del mercado de software de gestión de inventarios en 2025; se espera que Asia-Pacífico crezca a una CAGR del 15,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Inventarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de seguimiento en tiempo real en comercio electrónico y minorista | +2.1% | América del Norte, Europa (expansión global) | Corto plazo (≤ 2 años) |

| Impulso de migración a la nube entre las PYME | +1.8% | Global con aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de motores de previsión de demanda impulsados por inteligencia artificial | +1.5% | Liderazgo de América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión omnicanal y de centros de microdistribución | +1.3% | Centros urbanos en todo el mundo | Corto plazo (≤ 2 años) |

| Cumplimiento de seguimiento serializado en farmacia y alimentos | +1.0% | América del Norte, UE, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| APIs de conexión inmediata para SaaS vertical | +0.9% | Mercados tecnológicamente avanzados | Corto plazo (≤ 2 años) |

| Demanda de seguimiento en tiempo real en comercio electrónico y minorista | +2.1% | América del Norte, Europa (expansión global) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de seguimiento de inventarios en tiempo real y automatización en comercio electrónico y minorista

Los minoristas ahora apuntan a umbrales de precisión de existencias del 99% porque cualquier discrepancia entre canales erosiona la fidelidad del cliente y los ingresos. Las etiquetas RFID, los estantes inteligentes y las pasarelas IoT envían actualizaciones de existencias a nivel de milisegundos a los motores de gestión de pedidos, eliminando los recuentos de ciclos manuales y evitando las roturas de stock. PackageX informa que los comerciantes omnicanal que implementaron RFID de extremo a extremo aumentaron la precisión en 15 puntos porcentuales durante 2025, con la latencia de cumplimiento cayendo por debajo de dos horas para las promesas de entrega en el mismo día.[1]PackageX, "Precisión de Inventarios y Adopción de RFID 2025," packagex.com Academy Sports + Outdoors reforzó este caso al registrar un aumento del 20% en la precisión del inventario tras implementar escáneres RFID de mano en sus líneas de productos principales. La claridad de datos resultante alimenta módulos de inteligencia artificial que activan puntos de reorden dinámicos, sustituciones inteligentes y optimización de descuentos, manteniendo el capital de trabajo ajustado mientras se salvaguardan los niveles de servicio. Los primeros adoptantes obtienen así una ventaja defendible, lo que a su vez impulsa renovaciones de licencias más rápidas y acuerdos de expansión para los proveedores de software en el mercado de software de gestión de inventarios.

Rápida migración a la nube entre las PYME para mayor flexibilidad de costos

Los precios por suscripción, las actualizaciones automáticas y el cómputo elástico hacen que las suites en la nube sean particularmente atractivas para las PYME con restricciones de efectivo. Estas empresas reducen los presupuestos de capital, reasignan personal de tareas de mantenimiento y aprovechan las integraciones prediseñadas con mercados y transportistas. O2b Technologies observa que las consultas de las PYME para soluciones de inventario SaaS crecieron un 34% interanual en 2024, impulsadas por el auge del comercio electrónico transfronterizo. Oracle se hizo eco de esta tendencia, revelando un crecimiento del 21% en los ingresos trimestrales de ERP en la nube hasta USD 5,6 mil millones, con muchas victorias vinculadas a marcas del mercado medio que actualizan desde hojas de cálculo.[2]Oracle Corporation, "Informe Anual Fiscal 2025," oracle.com La adopción de la nube también acorta los ciclos de implementación de meses a semanas, permitiendo a las empresas más pequeñas reaccionar a los picos de demanda sin un sobreaprovisionamiento costoso. A medida que las PYME se expanden internacionalmente, los libros de contabilidad de múltiples subsidiarias y las capas de inventario en múltiples divisas pueden activarse de forma instantánea, eliminando los cuellos de botella de crecimiento anteriores. Este impulso lleva al mercado de software de gestión de inventarios hacia una expansión de dos dígitos hasta 2030.

Integración de motores de previsión de demanda impulsados por inteligencia artificial en suites de inventarios

Los algoritmos de aprendizaje automático analizan los datos de punto de venta, las tendencias meteorológicas, las promociones y las conversaciones en redes sociales, aumentando la precisión de las previsiones hasta en un 50% en relación con los modelos de media móvil. Microsoft integró Copilot dentro de Dynamics 365 Supply Chain Management para que los planificadores puedan hacer preguntas en lenguaje natural como "¿Cuál es la previsión para la próxima semana del SKU-123 en Dallas?" y recibir curvas de demanda contextuales en segundos.[3]Microsoft, "Copilot en Dynamics 365 Supply Chain Management," microsoft.com Una mejor previsión significa existencias de seguridad más ajustadas, menor obsolescencia y menos envíos urgentes. Los agentes de inteligencia artificial ahora también recomiendan reasignaciones de proveedores cuando la varianza del tiempo de entrega aumenta, reduciendo aún más la exposición al capital de trabajo. Los proveedores que incluyen inteligencia artificial nativa obtienen poder de fijación de precios y mayor retención de clientes porque cambiar de proveedor implicaría sacrificar las ganancias de precisión obtenidas con esfuerzo. La tecnología ejerce por tanto un impulso estructural sobre el mercado de software de gestión de inventarios hacia flujos de trabajo predictivos y de autoajuste.

Expansión del cumplimiento omnicanal y de los centros de microdistribución

Las promesas de entrega urbana en menos de una hora están reescribiendo el diseño de redes. Los minoristas despliegan centros de microdistribución compactos y automatizados ubicados detrás de las tiendas o en centros suburbanos, almacenando artículos de alta rotación al alcance de poblaciones densas. Swisslog estima que los micrositios automatizados pueden reducir los costos de última milla en un 30% mientras reducen los kilómetros de entrega. El software de inventarios debe orquestar miles de SKU en decenas de nodos, recalculando el ATP (disponible para prometer) cada pocos minutos. Los motores de asignación basados en reglas envían los pedidos a la ubicación más cercana, mientras que los sistemas de almacenamiento robótico alimentan las estaciones de preparación sin intervención humana. A medida que se extiende la adopción, la conexión en tiempo real entre los estantes de las tiendas, las tiendas oscuras y los transportistas se vuelve obligatoria, impulsando las actualizaciones desde los sistemas heredados basados en lotes. En consecuencia, la dinámica omnicanal continúa impulsando el crecimiento de las licencias de software, particularmente dentro de los segmentos de alimentación, moda y comercio minorista especializado del mercado de software de gestión de inventarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de cambio desde sistemas ERP heredados | −1.2% | Empresas globales | Largo plazo (≥ 4 años) |

| Preocupaciones de ciberseguridad y soberanía de datos | −0.8% | UE y sectores regulados en todo el mundo | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad en plataformas de comercio multicanal | −0.6% | Minoristas omnicanal globales | Corto plazo (≤ 2 años) |

| Escasez de socios de implementación especializados en el dominio | −0.4% | Asia-Pacífico, América Latina, África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de cambio desde sistemas ERP heredados

Las empresas que ejecutan pilas ERP altamente personalizadas se enfrentan a presupuestos de migración de varios millones de dólares que cubren la limpieza de datos, la reescritura de código personalizado y la capacitación de la fuerza laboral. SAP señala que algunos fabricantes globales asignan hasta el 3% del gasto anual en TI únicamente para mantener parcheadas las versiones más antiguas, pero aún así dudan en cambiar de plataforma porque cualquier interrupción podría paralizar la producción. Una empresa de moda norteamericana finalmente redujo el tiempo de procesamiento en un 75% tras una modernización gradual con Microsoft, pero solo después de dos años de funcionamiento dual e intensas inversiones en gestión del cambio. Tales obstáculos ralentizan los ciclos de decisión y difieren los acuerdos en la nube, frenando la trayectoria de crecimiento general del mercado de software de gestión de inventarios.

Preocupaciones de ciberseguridad y soberanía de datos con implementaciones en la nube

Los reguladores europeos aplican estrictas normas de residencia bajo el RGPD, lo que lleva a las empresas a favorecer a proveedores regionales como Evroc e Ionos sobre los hiperescaladores estadounidenses. BBC News informa que varias agencias del sector público migraron cargas de trabajo localmente en 2024 para satisfacer las auditorías parlamentarias de datos. Las redes sanitarias evalúan el cumplimiento de la HIPAA junto con el riesgo de ransomware, optando a veces por modelos híbridos que mantienen los identificadores de pacientes en las instalaciones mientras dejan los datos de catálogo menos sensibles en nubes públicas. Estas complejidades de cumplimiento añaden complejidad arquitectónica y a veces inclinan los análisis de costo-beneficio a favor de las actualizaciones incrementales, moderando la demanda potencial a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El dominio de la nube acelera la transformación digital

Las soluciones en la nube generaron el 65,51% de los ingresos de 2025, ilustrando la clara confianza de los compradores en los modelos de suscripción. Esta porción del mercado de software de gestión de inventarios es la que crece más rápido, con una CAGR del 13,85% a medida que las empresas priorizan la escalabilidad, las actualizaciones sin tiempo de inactividad y el análisis integrado. Los servicios de infraestructura de Oracle por sí solos añadieron USD 44 mil millones en 2025, evidenciando el capital que fluye hacia las infraestructuras de hiperescala. Las instalaciones locales persisten donde las normas de residencia de datos son estrictas, aunque muchos de estos entornos están siendo adaptados con pasarelas en la nube para la inferencia de inteligencia artificial y la conectividad con socios externos. Se espera que el tamaño del mercado de software de gestión de inventarios para implementaciones híbridas experimente un crecimiento de un solo dígito alto porque los operadores regulados valoran una ruta gradual que equilibre el cumplimiento con la innovación. El movimiento hacia la nube también señala un reinicio de la gobernanza: las funciones de finanzas, almacenamiento y comercio convergen en modelos de datos unificados, eliminando los silos que históricamente frustraban a los planificadores. Las arquitecturas multiinquilino permiten a los proveedores lanzar actualizaciones de código semanales que contienen microservicios de inteligencia artificial, controladores RFID y actualizaciones de cumplimiento sin tiempo de inactividad. La previsibilidad de costos atrae aún más a los directores financieros porque las tarifas siguen el uso, no las previsiones de hardware máximo. Esta curva de adopción sustenta el impulso sostenido en el mercado de software de gestión de inventarios durante el horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las PYME impulsan el crecimiento a través de la accesibilidad

Las grandes empresas retuvieron el 56,12% de la participación en 2025 porque operan vastos catálogos de SKU y complejas redes globales. Sin embargo, las PYME se están expandiendo a una CAGR del 13,12%, el ritmo más alto dentro del mercado de software de gestión de inventarios, a medida que los paquetes SaaS fáciles de usar reemplazan a las hojas de cálculo. Los planes modulares de NetSuite ilustran esta democratización; las marcas del mercado medio pueden activar los módulos de finanzas, inventarios y cumplimiento de forma secuencial, alineando el gasto con los hitos de crecimiento. Las PYME a menudo carecen de equipos de TI dedicados, lo que hace que los parches de seguridad gestionados por el proveedor y las copias de seguridad automáticas sean decisivos. Los mercados de API permiten a los comerciantes conectar soluciones de punto de venta, transportistas de última milla y soluciones de pago en días en lugar de meses. A medida que aumentan las ventas transfronterizas, las PYME dependen de los motores de costo de destino en tiempo real dentro de las plataformas de inventarios para evitar la erosión de márgenes. La incorporación continua de PYME sigue siendo por tanto un motor de ingresos material dentro del mercado de software de gestión de inventarios más amplio.

Por Aplicación: Las tecnologías de escaneo y codificación de barras lideran la innovación

El control y seguimiento de inventarios siguió siendo el segmento de aplicación más grande, asegurando el 42,38% de la participación de ingresos en 2025. Esta función central ancla cada implementación y a menudo actúa como la cabeza de playa inicial antes de que los clientes añadan módulos de análisis y cumplimiento omnicanal. Mientras tanto, el escaneo y la codificación de barras registraron una perspectiva de CAGR del 14,58%, la más rápida entre los niveles de aplicación, gracias a las incrustaciones RFID de bajo costo, los escáneres basados en teléfonos inteligentes y las impresoras de etiquetas inteligentes. Estas herramientas reducen el tiempo de entrada manual y impulsan el cambio hacia muelles de recepción sin contacto, particularmente en los sectores de moda, electrónica y alimentación. La participación del mercado de software de gestión de inventarios para el escaneo avanzado basado en visión está destinada a ampliarse a medida que los lectores de imágenes 2D y la detección de defectos impulsada por inteligencia artificial se vuelven asequibles. Los motores de gestión de pedidos aprovechan los datos limpios resultantes para prometer fechas de entrega precisas y reducir los envíos divididos. Los proveedores que integran escaneo, inventarios y ejecución de almacén en una sola interfaz de usuario obtienen una mayor fidelización competitiva, reduciendo los obstáculos de integración para los clientes. Así, la innovación en aplicaciones retroalimenta el crecimiento de los ingresos en todo el mercado de software de gestión de inventarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El cumplimiento normativo en el sector sanitario impulsa una adopción acelerada

El comercio minorista y electrónico continuó dominando con el 30,36% de los ingresos de 2025, reflejando la intensa variabilidad de SKU y los cortos ciclos de vida de los productos. Sin embargo, el sector sanitario experimentará el ascenso más pronunciado con una CAGR del 14,19%, impulsado por la Ley de Seguridad de la Cadena de Suministro de Medicamentos y los próximos plazos de trazabilidad de la FSMA 204. Se prevé que el tamaño del mercado de software de gestión de inventarios vinculado al sector sanitario supere los USD 707,3 millones para 2031, respaldado por los requisitos de serialización a nivel de unidad, monitoreo de temperatura y preparación para retiros del mercado. Los distribuidores farmacéuticos ahora integran la verificación de linaje respaldada por cadena de bloques dentro de los flujos de inventarios para cumplir con los protocolos de auditoría. Los procesadores de alimentos y bebidas también aceleran el gasto a medida que los reguladores impulsan la trazabilidad granular de ingredientes. Las empresas manufactureras integran la planificación de producción y los inventarios en un solo libro de contabilidad para eliminar los puntos ciegos que pueden detener las líneas. Los proveedores de logística, a su vez, invierten en capas de visibilidad de inventarios en tiempo real para apoyar la reasignación de carga en el mismo día cuando se producen interrupciones. En conjunto, estos vectores industriales amplifican las reservas de software y diversifican los flujos de ingresos en el mercado de software de gestión de inventarios.

Análisis Geográfico

América del Norte aportó el 38,51% de los ingresos globales de 2025, respaldada por una sólida infraestructura digital y mandatos regulatorios bien establecidos como la Ley de Seguridad de la Cadena de Suministro de Medicamentos que requiere el rastreo serializado de medicamentos desde la planta hasta el paciente hhs.gov. La penetración de la nube ya supera el 70% entre los minoristas de primer nivel, por lo que el crecimiento incremental gira en torno a las actualizaciones de inteligencia artificial, los despliegues de IoT en el borde y la orquestación de cumplimiento multimodal. Los proveedores se diferencian a través de certificaciones de seguridad de grado gubernamental y profundas integraciones con sistemas de almacenes aduaneros que gestionan las devoluciones transfronterizas. Asia-Pacífico es el motor de crecimiento, trazando una CAGR del 15,74% a medida que los operadores de almacenes se comprometen con la automatización de próxima generación. El estudio de Zebra Technologies de 2023 encontró que más del 90% de los encuestados de Asia-Pacífico planean aumentar el gasto en robótica antes de 2027, en comparación con el 70% en América del Norte. China escala nodos de microdistribución en megaciudades, mientras que las marcas de venta directa al consumidor de India despliegan suites SaaS de pago por uso para gestionar el creciente volumen de pedidos. La escasez de habilidades persiste, pero los incentivos gubernamentales para fábricas inteligentes y corredores logísticos están mejorando los ecosistemas de socios, impulsando la adopción regional de soluciones del mercado de software de gestión de inventarios. Europa mantiene una expansión estable de un solo dígito medio, anclada por estatutos de soberanía de datos que influyen en la selección de proveedores. BBC News destaca pilotos del sector público que migran a nubes de propiedad europea para preservar el control legal sobre los datos de los ciudadanos, una tendencia que se extiende a la industria privada. La complejidad aduanera inducida por el Brexit aumenta aún más la necesidad de visibilidad de inventarios en múltiples jurisdicciones, empujando a los exportadores hacia plataformas que automatizan los códigos arancelarios y el cumplimiento documental. América Latina y África parten de bases más pequeñas pero muestran promesas a medida que los minoristas saltan directamente a la nube, evitando los sistemas heredados locales. Sin embargo, el ancho de banda limitado, las redes de transportistas de última milla fragmentadas y la menor cantidad de socios certificados moderan la velocidad de implementación a corto plazo.

Panorama Competitivo

El mercado de software de gestión de inventarios está moderadamente fragmentado pero tiende hacia la consolidación a medida que los proveedores de plataformas con grandes recursos persiguen adquisiciones complementarias. La compra anunciada por IBM de Accelalpha y Applications Software Technology LLC amplía su equipo de consultoría de Oracle, permitiendo contratos de transformación más grandes en los dominios del sector público y la logística. La adquisición de TraceGains por parte de Veralto por USD 350 millones fortalece la profundidad de trazabilidad y cumplimiento en alimentos y bebidas, áreas donde los ERP de nivel medio a menudo tienen dificultades. Los ingresos fiscales de 2025 de Oracle de USD 57,4 mil millones, con los servicios en la nube aumentando un 12%, equipan a la empresa para integrar copilotos de inteligencia artificial y herramientas de extensión de bajo código directamente en sus flujos de trabajo de inventarios, tentando a los clientes ERP existentes a permanecer en la plataforma.

Los proveedores especializados compiten combinando experiencia vertical con un lanzamiento rápido de funciones. Manhattan Associates obtuvo el Premio SupplyTech Breakthrough 2024 por su módulo de gestión de patios que sincroniza las citas en los muelles con la disponibilidad de inventarios, reduciendo el tiempo promedio de permanencia de los remolques en un 19%. Fishbowl, Cin7 y DEAR Systems se dirigen a marcas de alto crecimiento que necesitan orquestación de inventarios multicanal sin la sobrecarga de nivel empresarial. Los proveedores de plataforma de integración como servicio como Celigo y Boomi también ganan relevancia porque conectan sistemas dispares de comercio, finanzas y almacén, acelerando el flujo de datos entre ecosistemas.

La inteligencia artificial generativa se está convirtiendo rápidamente en un campo de batalla. Los primeros pilotos muestran que los asistentes de planificación conversacionales reducen el tiempo del ciclo de previsión en un 30% mientras aumentan las tasas de adopción por parte de los planificadores. Los proveedores que integran inteligencia artificial explicable, sólidos controles de procedencia de datos y ontologías específicas de la industria probablemente capturarán una participación desproporcionada. Mientras tanto, los clientes insisten en estándares abiertos para evitar el bloqueo de proveedor, presionando a los proveedores a exponer API RESTful y flujos de eventos. La interacción entre la velocidad de innovación y el apetito de adquisición definirá las jerarquías competitivas durante los próximos cinco años dentro del mercado de software de gestión de inventarios.

Líderes de la Industria del Software de Gestión de Inventarios

Oracle Corporation

SAP SE

Manhattan Associates

Zoho Corporation

Infor Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Netgain adquirió SuperSync para mejorar la sincronización de inventarios de NetSuite y la conciliación financiera para clientes del mercado medio.

- Enero de 2025: IBM acordó comprar Applications Software Technology LLC, reforzando la experiencia en la nube de Oracle para proyectos del sector público.

- Octubre de 2024: Veralto adquirió TraceGains por USD 350 millones, añadiendo capacidades de cumplimiento en la nube para productores de alimentos y bebidas.

- Septiembre de 2024: IBM se movió para adquirir Accelalpha, ampliando la profundidad de consultoría en cadena de suministro en torno a las aplicaciones de Oracle.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de software de gestión de inventarios como todas las soluciones empaquetadas o entregadas en la nube cuyo propósito principal es monitorear, conciliar y optimizar los niveles de existencias en una o más ubicaciones físicas o virtuales, mientras se integran con módulos de pedidos, cumplimiento y contabilidad. Los ingresos se rastrean en USD y reflejan las tarifas de licencia, suscripción y plataforma atribuibles únicamente a las funciones de inventarios.

El alcance excluye las suites de punto de venta que contienen libros de contabilidad de existencias básicos, las ventas de hardware de código de barras independiente y las herramientas internas a medida desarrolladas por minoristas o fabricantes.

Descripción General de la Segmentación

- Por Implementación

- Local

- Nube

- Por Tamaño de Empresa del Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYME)

- Por Aplicación

- Gestión de Pedidos

- Control y Seguimiento de Inventarios

- Escaneo y Codificación de Barras

- Gestión de Activos

- Otras Aplicaciones

- Por Industria de Uso Final

- Manufactura

- Comercio Minorista y Electrónico

- Sector Sanitario

- Alimentos y Bebidas

- Logística y Almacenamiento

- Otras Industrias de Uso Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Reforzamos los hallazgos secundarios a través de entrevistas con directores de cadena de suministro, jefes de operaciones de comercio electrónico, socios de canal de software y consultores de implementación en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones confirman los tamaños promedio de los acuerdos, la adopción entre las empresas pequeñas y el ritmo al que los usuarios locales heredados migran a sistemas en la nube, lo que nos permite ajustar los supuestos críticos antes del modelado.

Investigación Documental

Nuestros analistas comienzan con fuentes públicas fundamentales, como el Comercio Minorista Anual del Censo de los Estados Unidos, las estadísticas estructurales empresariales de Eurostat, los códigos de envío de la Base de Datos Estadística de Comercio de Mercancías de las Naciones Unidas para escáneres y etiquetas, y documentos de política de organismos como el grupo de estándares GS1 y la Administración de Alimentos y Medicamentos sobre el rastreo serializado. Los informes anuales 10-K de las empresas, los materiales para inversores de proveedores en la nube y los anuarios de asociaciones comerciales (por ejemplo, la Federación Nacional de Minoristas, el Instituto de Manejo de Materiales) aclaran los puntos de referencia de penetración, los cambios de precios y los ciclos de actualización. Cuando faltan divisiones de ingresos por partida, nos apoyamos en conjuntos de datos de pago, D&B Hoovers para los datos financieros de los proveedores y Dow Jones Factiva para los contratos ganados, para dimensionar la exposición de los proveedores por geografía e implementación. Las fuentes enumeradas ilustran nuestro trabajo documental y no son exhaustivas.

Dimensionamiento del Mercado y Pronóstico

El valor de referencia se deriva primero a través de una reconciliación descendente del gasto global en software empaquetado con las participaciones específicas de inventarios reportadas por los proveedores públicos, complementada con datos comerciales sobre dispositivos de escaneo de mano que luego se mapean a las tasas de vinculación de software incluido. Los totales de proveedores del precio de venta promedio muestral multiplicado por el número de clientes activos actúan como una verificación ascendente direccional. Las variables clave que alimentan el modelo incluyen la tasa de migración a la nube entre las PYME, el crecimiento del volumen de pedidos de comercio electrónico, el precio de suscripción anual promedio, los mandatos regulatorios para el rastreo serializado en farmacia y alimentos, y el gasto en automatización de almacenes. Una regresión multivariante proyecta cada impulsor hacia adelante, mientras que el análisis de escenarios delimita el potencial alcista de los módulos de previsión de demanda impulsados por inteligencia artificial. Las brechas en los datos ascendentes a nivel de país se salvan aplicando curvas de penetración validadas ancladas a cohortes de PIB per cápita.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo pasan por pruebas de varianza contra métricas independientes, como los picos de importación de escáneres, las reservas de proveedores y las divulgaciones de ingresos SaaS, antes de la revisión por parte de los analistas senior. Actualizamos las cifras cada doce meses y activamos actualizaciones intermedias cuando las adquisiciones, los reajustes de precios o los nuevos plazos de cumplimiento modifican materialmente los cálculos del mercado. Un análisis final por parte de los analistas se realiza justo antes de la entrega para que los clientes reciban la visión más actualizada.

Por Qué Nuestra Línea de Base del Software de Gestión de Inventarios Merece Credibilidad

Los números publicados a menudo difieren porque las empresas eligen combinaciones de módulos divergentes, definiciones de implementación y cadencias de actualización.

Los principales factores de brecha incluyen si los paquetes de servicios se encuentran dentro del conjunto de ingresos, la agresividad de las curvas de adopción de las PYME y el momento de la conversión de divisas. El estudio de Mordor informa las tarifas de suscripción más licencia vinculadas estrictamente a la funcionalidad de inventarios en 2025, mientras que otros editores pueden combinar módulos más amplios de almacén o punto de venta o basarse en instantáneas de años anteriores.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 3,17 mil millones (2025) | ||

| USD 3,58 mil millones (2024) | Consultoría Regional A | Incluye suites de punto de venta y seguimiento de activos agrupados, año de referencia más antiguo |

| USD 2,31 mil millones (2024) | Revista de la Industria B | Excluye los servicios de integración y aplica una adopción conservadora de las PYME |

Estas comparaciones muestran que cuando se normalizan la amplitud del alcance, el año base y el rigor de los impulsores, Mordor Intelligence ofrece la línea de base más equilibrada y transparente sobre la que los tomadores de decisiones pueden construir de manera confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de gestión de inventarios?

El mercado generó USD 3,44 mil millones en 2026 y está en camino de alcanzar USD 5,16 mil millones para 2031.

¿Qué modelo de implementación está creciendo más rápido?

La implementación en la nube se está expandiendo a una CAGR del 13,85% debido a los menores costos iniciales y la escalabilidad sin interrupciones.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 15,74% a medida que la automatización de almacenes y la inversión en comercio electrónico aumentan en China, India y el Sudeste Asiático.

¿Por qué se está acelerando la adopción en el sector sanitario?

El rastreo serializado de medicamentos y las normas de la FSMA 204 requieren visibilidad a nivel de unidad, impulsando al sector sanitario hacia suites de inventarios modernas que cumplen con los mandatos de auditoría.

Última actualización de la página el: