Tamaño y Participación del Mercado de Software de Gestión Comercial

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

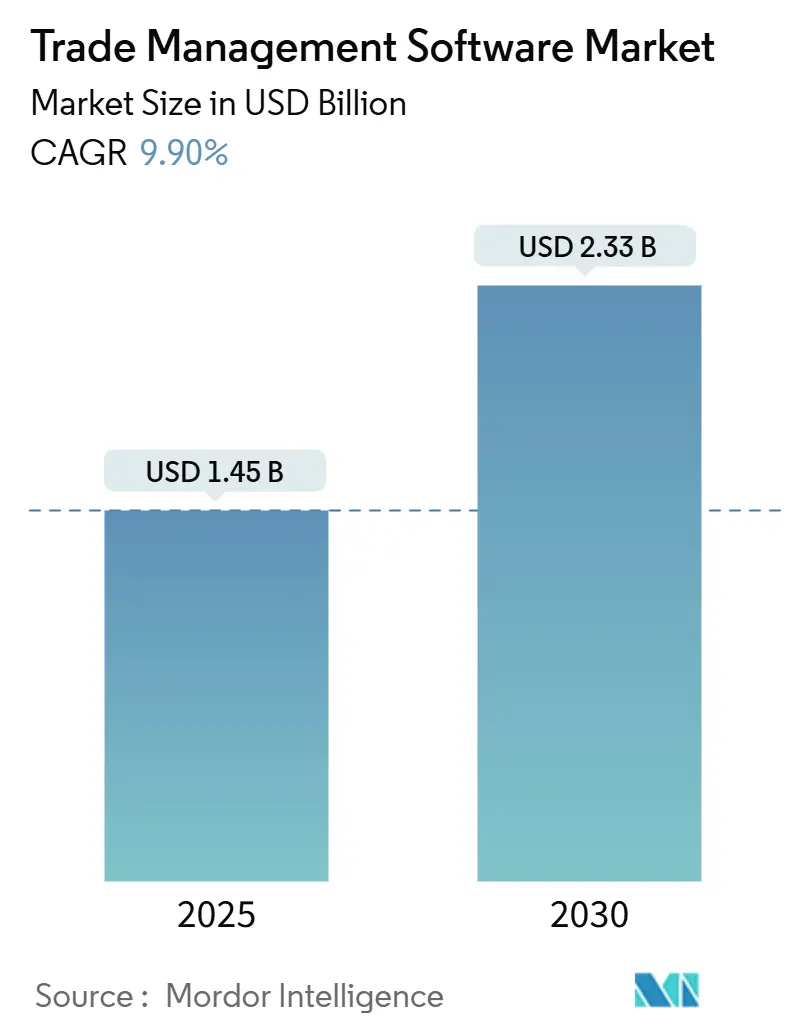

| Tamaño del Mercado (2025) | 1.45 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.33 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.90% CAGR |

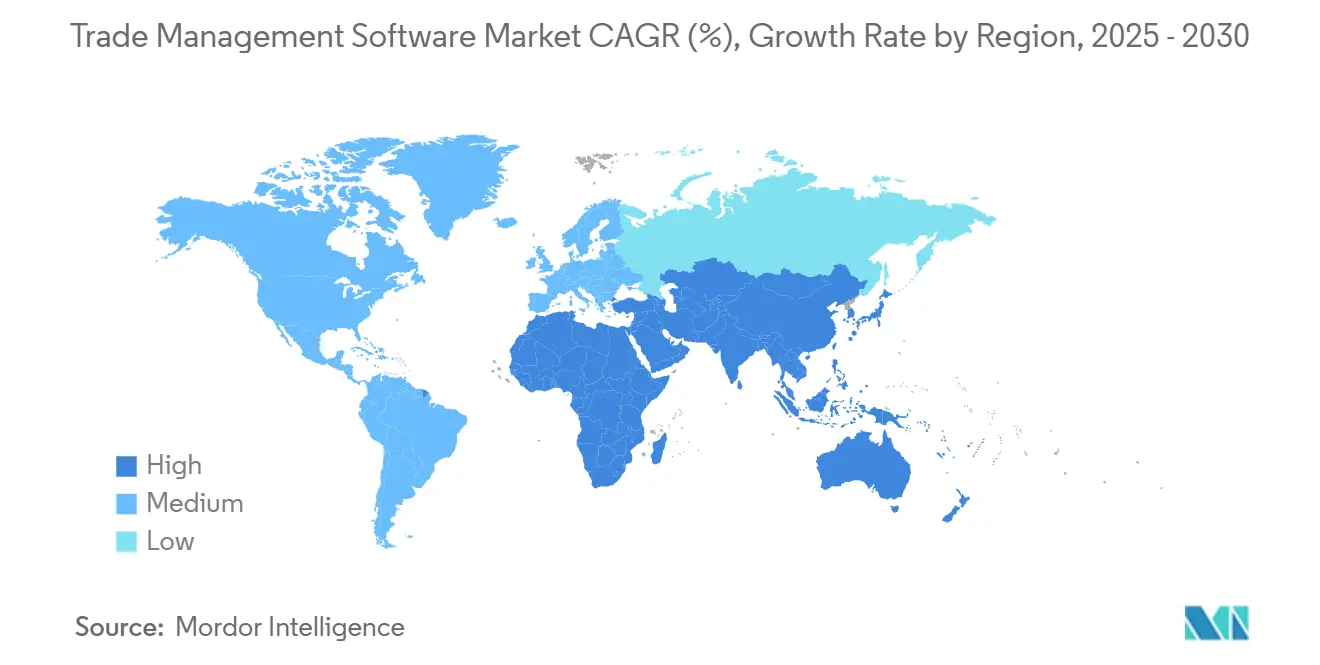

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

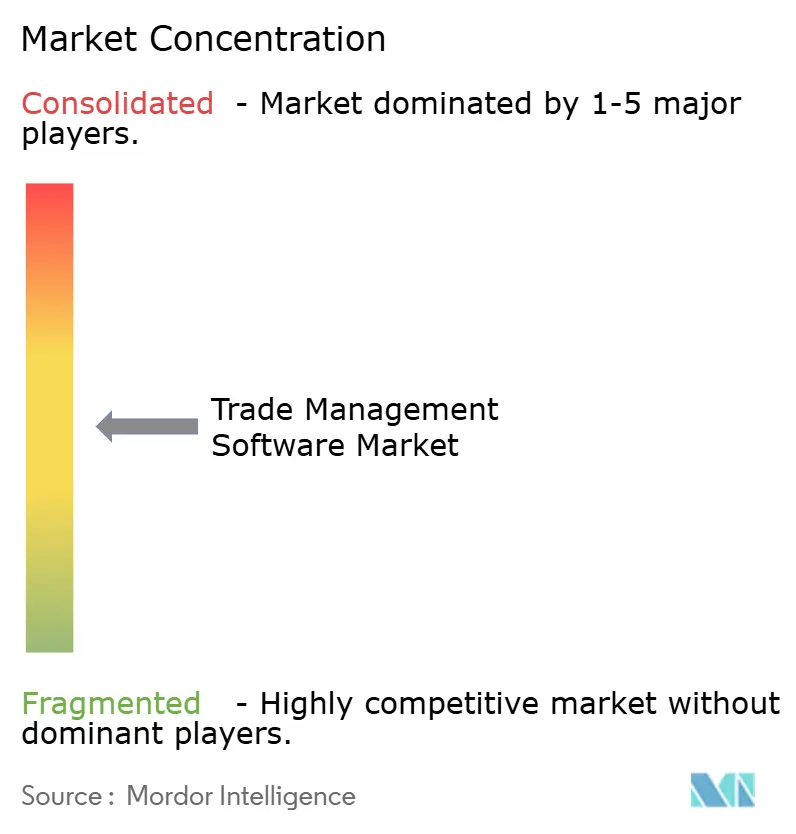

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión Comercial por Mordor Intelligence

El mercado de software de gestión comercial está valorado en USD 1,45 mil millones en 2025 y se espera que alcance los USD 2,33 mil millones en 2030, lo que se traduce en una CAGR del 9,9%. El crecimiento del mercado se deriva de normas de comercio internacional más estrictas, la implementación generalizada de gemelos digitales para la planificación arancelaria y un movimiento claro hacia arquitecturas que priorizan la nube, que reducen los ciclos de cumplimiento normativo. Los cambios regulatorios, como la actualización del control de exportaciones de los Estados Unidos sobre artículos de computación avanzada y el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea, están obligando a las empresas a modernizar sus herramientas de cumplimiento. Al mismo tiempo, los motores de planificación de escenarios habilitados por inteligencia artificial están impulsando la demanda de plataformas unificadas que consolidan la verificación, la generación de documentos y la optimización de aranceles. Los proveedores están enfatizando el análisis en tiempo real para reducir las penalizaciones, minimizar el tiempo de permanencia en los puertos y mantener la visibilidad de los envíos de extremo a extremo. La consolidación del sector también se está acelerando a medida que los actores más grandes adquieren especialistas de nicho, como lo ejemplifica la adquisición de E2open por parte de WiseTech Global en 2025 para construir sistemas de pila única que interconectan aduanas, logística, inventario e informes de sostenibilidad.

Conclusiones Clave del Informe

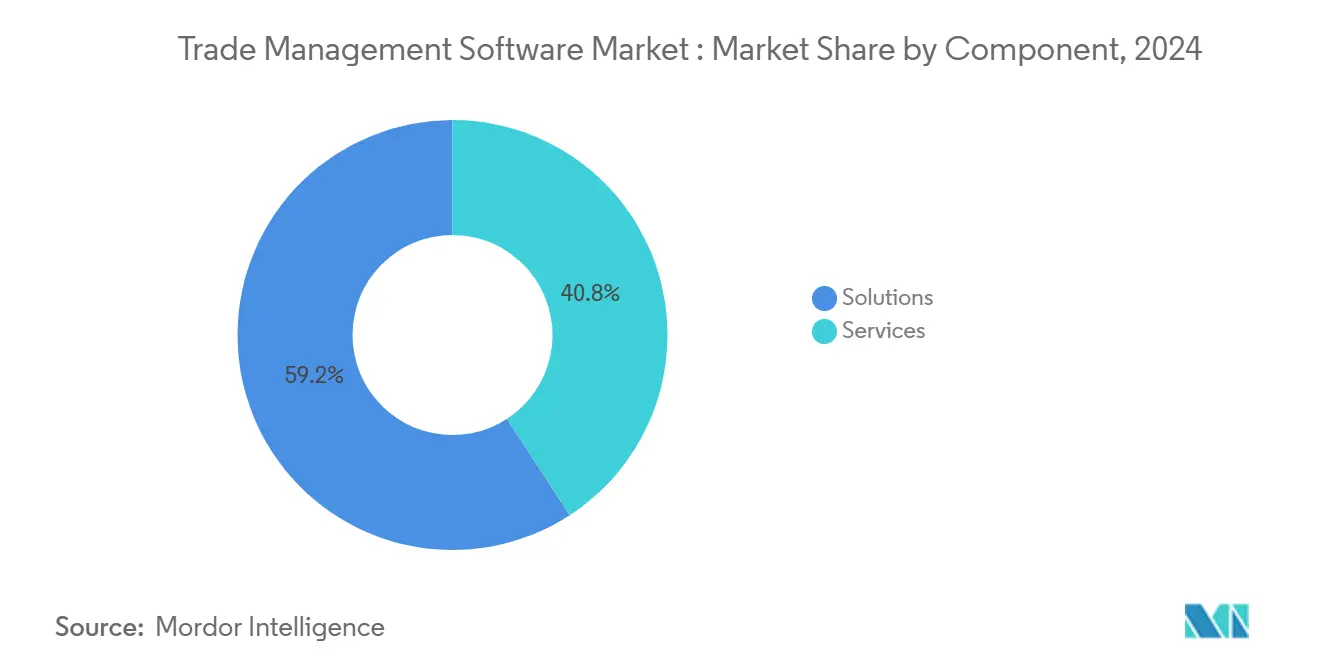

- Por componente, las Soluciones lideraron con una participación de ingresos del 65% en 2024, mientras que se proyecta que los Servicios se expandirán a una CAGR del 12,5% hasta 2030.

- Por modelo de implementación, la Nube capturó el 68% de la participación del mercado de software de gestión comercial en 2024 y avanza a una CAGR del 15,3% entre 2025 y 2030.

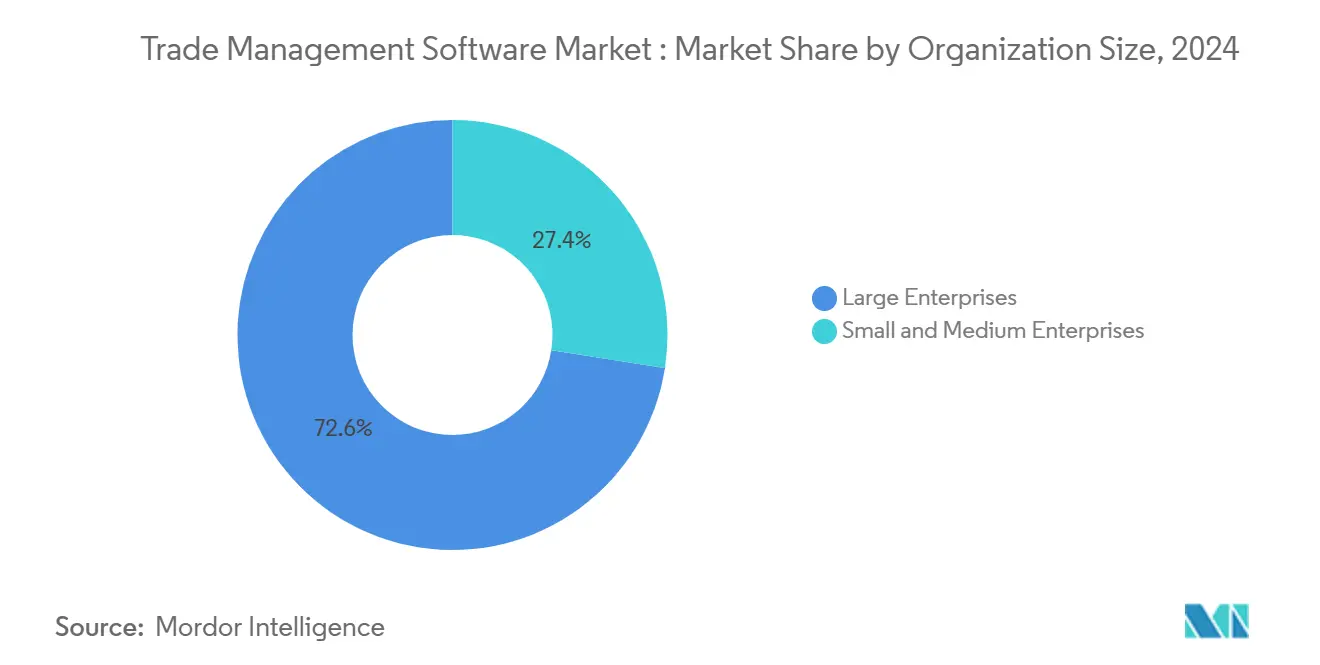

- Por tamaño de organización, las Grandes Empresas mantuvieron el 72% del mercado en 2024; las pymes muestran la CAGR proyectada más alta del 14,1% hasta 2030.

- Por industria de usuario final, Transporte y Logística representó una participación del 34% del tamaño del mercado de software de gestión comercial en 2024, mientras que el sector Farmacéutico es el de mayor crecimiento con una CAGR del 13,2% hasta 2030.

- Por geografía, América del Norte concentró el 40% de los ingresos en 2024; se prevé que Asia-Pacífico lidere el crecimiento con una CAGR del 14,8% hasta 2030.

Tendencias e Información del Mercado Global de Software de Gestión Comercial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las implementaciones que priorizan la nube reducen el costo de cumplimiento | +2.3% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2 a 4 años) |

| El endurecimiento de los regímenes de control de exportaciones impulsa el gasto | +2.8% | Global, con impacto significativo en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de la logística omnicanal y la integración de operadores logísticos terceros | +1.5% | Global, particularmente fuerte en regiones con infraestructura de comercio electrónico desarrollada | Mediano plazo (2 a 4 años) |

| Gemelos digitales de aranceles aduaneros para la fijación de precios por escenarios | +1.8% | Global, con mayor relevancia en regiones con estructuras arancelarias complejas | Mediano plazo (2 a 4 años) |

| Incentivos arancelarios vinculados a criterios ESG e impuestos fronterizos al carbono | +1.2% | Europa, América del Norte, con expansión gradual a otras regiones | Largo plazo (≥ 4 años) |

| Crecimiento en las actividades de comercio transfronterizo | +2.0% | Global, especialmente en mercados emergentes y economías con alta intensidad comercial | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Las implementaciones que priorizan la nube reducen el costo de cumplimiento

Las plataformas en la nube eliminan el hardware en las instalaciones y los gastos de mantenimiento asociados, reduciendo los costos totales de propiedad entre un 30 y un 40% y extendiendo la funcionalidad avanzada de cumplimiento a empresas de todos los tamaños.[1]Oracle, "¿Qué es la Gestión Global del Comercio?", oracle.comLas actualizaciones automáticas de contenido mantienen los conjuntos de reglas al día, lo que permite a los usuarios reaccionar un 45% más rápido ante los cambios regulatorios y reducir las penalizaciones en un 35%. El modelo se alinea con los planes del 86% de los directores de información para reequilibrar las cargas de trabajo en la nube pública para 2025, lo que señala la demanda de patrones de alojamiento flexibles. Los proveedores incluyen conectores de API rápidos para suites ERP y TMS, lo que reduce los plazos de integración y acelera el retorno de la inversión. En conjunto, estos beneficios impulsan a importadores y exportadores a tratar la implementación en la nube como una palanca estratégica en lugar de un simple cambio tecnológico.

El endurecimiento de los regímenes de control de exportaciones impulsa el gasto

Las regulaciones de los Estados Unidos de enero de 2025 sobre artículos de computación avanzada y pesos de modelos de inteligencia artificial amplían las obligaciones de licencia y aumentan el riesgo de auditoría.[2]SAP, "Gestión del Crecimiento de Ingresos de SAP | Descripción General", sap.com Medidas similares en discusión en Europa amplían aún más la carga de cumplimiento. Las empresas ahora requieren verificación de partes restringidas en tiempo real, flujos de trabajo de licencias dinámicos y registros de auditoría a prueba de manipulaciones. Las multas récord por incumplimiento en 2024 convencieron a los consejos de administración de acelerar las actualizaciones, especialmente en los sectores de semiconductores, aeroespacial y de doble uso. Las plataformas que combinan verificación, clasificación arancelaria y documentos generados automáticamente ganan terreno porque reducen las comprobaciones manuales y agilizan el movimiento de mercancías.

Auge de la logística omnicanal y la integración de operadores logísticos terceros

Los minoristas y fabricantes que gestionan canales directos al consumidor, de mercado y mayoristas dependen del intercambio fluido de datos con socios de logística de terceros. Las aplicaciones modernas vinculan los sistemas TMS, YMS y de almacén a través de API abiertas, proporcionando una visión centralizada de los flujos entrantes y salientes.[3]TadaNow, "Los 5 principales desafíos de gestión arancelaria para empresas multinacionales", tadanow.comLos motores de inteligencia artificial analizan datos de SKU, rutas y aranceles para seleccionar el carril de menor costo en tiempo real, reduciendo los retrasos aduaneros en un 35% y mejorando las entregas a tiempo en un 28%. Las verificaciones de cumplimiento a nivel de paquete apoyan a los exportadores que envían pedidos pequeños a jurisdicciones con umbrales de minimis variados. Si bien la tendencia es más visible en América del Norte y Europa Occidental, necesidades similares están surgiendo en el Sudeste Asiático a medida que el comercio electrónico transfronterizo se expande.

Gemelos digitales de aranceles aduaneros para la fijación de precios por escenarios

Los gemelos digitales replican las cadenas de suministro de extremo a extremo, lo que permite a los planificadores probar cambios en aranceles, tasas de carbono y niveles de servicio antes de modificar las operaciones físicas. Las empresas que utilizan gemelos digitales reportan una respuesta un 42% más rápida a los cambios arancelarios y una reducción del 25% en los costos arancelarios mediante la optimización del abastecimiento y el enrutamiento. A medida que el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea se endurece, los gemelos digitales también pronostican los cargos vinculados a las emisiones y orientan el enrutamiento hacia opciones de menor carbono. La integración de los resultados de los gemelos digitales con los paneles de comercio permite una toma de decisiones unificada que equilibra el costo de destino, el cumplimiento normativo y los objetivos ESG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La fragmentación de los sistemas de TI heredados ralentiza la integración de sistemas | -1.4% | Global, más pronunciado en regiones con infraestructura más antigua | Mediano plazo (2 a 4 años) |

| Escasez de científicos de datos especializados en cumplimiento comercial | -0.9% | Global, particularmente aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Alto costo inicial para la adopción por parte de las pymes | -1.2% | Global, con mayor impacto en economías en desarrollo | Mediano plazo (2 a 4 años) |

| Riesgo de exclusión de proveedores por "sanciones de software" geopolíticas | -0.7% | Afecta principalmente al comercio entre rivales geopolíticos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de científicos de datos especializados en cumplimiento comercial

La demanda de profesionales que combinen análisis con experiencia en control de exportaciones supera a la oferta. Los mercados emergentes sienten la presión a medida que el talento migra, dejando a las empresas locales dependientes de consultores externos. La escasez alarga los ciclos de construcción de modelos para los motores de aranceles predictivos y limita la adopción de funciones completas en los primeros años de implementación. Para contrarrestar esto, los proveedores incorporan flujos de trabajo guiados y herramientas de bajo código, pero las brechas de mano de obra siguen siendo un freno para el escalado rápido a nivel mundial.[4]Departamento de Comercio de los Estados Unidos, "Actualización de las Regulaciones de Administración de Exportaciones 2025", commerce.gov

La fragmentación de los sistemas de TI heredados ralentiza la integración de sistemas

Muchas multinacionales operan soluciones de ERP y flete específicas por región que evolucionaron de forma independiente durante décadas. Cuando los proyectos de integración añaden capas modernas de cumplimiento, los plazos se extienden entre un 60 y un 80% más allá de los planes iniciales porque los datos están en silos y los formatos difieren. La deuda técnica infla el costo total, ya que el código heredado requiere habilidades especializadas, lo que obliga a las empresas a sopesar presupuestos de modernización considerables frente al creciente riesgo regulatorio. Los proveedores ofrecen conectores prediseñados, pero el mapeo complejo sigue ralentizando los despliegues y erosionando la visibilidad de ventanilla única.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones lideran mientras los Servicios se aceleran

El segmento de Soluciones mantuvo el 65,09% de los ingresos en 2024, lo que refleja una intensa demanda de herramientas que automatizan la verificación de partes restringidas, la gestión de origen y la optimización de aranceles. El tamaño del mercado de software de gestión comercial para Soluciones se situó en USD 0,94 mil millones en 2024 y continúa expandiéndose a medida que los exportadores buscan paneles únicos que reduzcan errores y aceleren los flujos de trabajo de despacho. Oracle, SAP y Descartes están incorporando flujos de trabajo de tributación, ESG y seguridad en los conjuntos de datos comerciales principales.

Los socios de servicios gestionan la configuración, el control de cambios y la formación de usuarios. Se proyecta que el segmento de Servicios crecerá a una CAGR del 12,5% entre 2025 y 2030. Las empresas que adquieren paquetes de software más servicio aseguran un retorno de la inversión más rápido porque los proveedores mantienen las bibliotecas de códigos del Sistema Armonizado y adaptan los documentos a medida que evolucionan las normas. Los complementos de asesoría ayudan a los clientes a mapear las divulgaciones de emisiones del Mecanismo de Ajuste en Frontera por Carbono, mientras que el soporte por suscripción cubre la supervisión 24×7, el mantenimiento del portal y la asistencia en auditorías. En conjunto, esta estructura permite a los importadores más pequeños acceder a la experiencia que antes solo residía en grandes equipos de cumplimiento.

Por Modelo de Implementación: La dominancia de la nube se acelera

Las implementaciones en la nube capturaron el 68,53% del gasto de 2024 y se prevé que crezcan a una CAGR del 15,3% hasta 2030, manteniendo la mayor porción del mercado de software de gestión comercial. Las suscripciones de SaaS reducen el costo de capital y ofrecen actualizaciones regulatorias automáticas en cada nodo. Los modelos híbridos emergen entre bancos y contratistas de defensa que buscan soberanía de datos, manteniendo los datos controlados en las instalaciones mientras enrutan las funciones menos sensibles a través de nubes escalables.

Una encuesta del sector muestra que el 86% de los directores de información repatriarán cargas de trabajo seleccionadas a la nube privada para 2025, con el objetivo de optimizar la latencia y el costo. Los proveedores responden ofreciendo microservicios en contenedores que se ejecutan sin problemas en nodos públicos, privados o de borde. Las implementaciones de borde en los puertos procesan la documentación cerca de los puntos de control aduanero, reduciendo la latencia y el tiempo de permanencia. Esta arquitectura multimodal permite a las empresas ajustar su tolerancia al riesgo mientras mantienen el contenido de cumplimiento sincronizado en todas las instalaciones, ampliando así el mercado de software de gestión comercial al que se puede acceder.

Por Tamaño de Organización: Las grandes empresas dominan mientras las pymes crecen con fuerza

Las grandes empresas controlaron el 72,55% del gasto de 2024, ya que su presencia global exige una validación compleja de licencias, seguimiento de almacenes en depósito y registro de auditorías. Utilizan motores de reglas que clasifican mercancías, verifican licencias y crean evidencia para cada envío.

Sin embargo, se proyecta que las pymes registrarán una CAGR del 14,1% entre 2025 y 2030, a medida que los precios basados en el uso reducen los umbrales de entrada. Los kits de inicio en la nube proporcionan bots lectores de facturas y guías de chatbot para declaraciones de exportación, mientras que las asociaciones comerciales regionales pilotan centros de servicios compartidos que ofrecen revisiones de cumplimiento a un costo marginal. Si estos servicios agrupados maduran, la industria del software de gestión comercial podría experimentar una democratización más rápida, aumentando el número de licencias incluso en corredores de menor volumen.

Por Industria de Usuario Final: El Transporte lidera mientras el sector Farmacéutico se acelera

Transporte y Logística generó el 34,75% de los ingresos de 2024 porque los transitarios, los operadores logísticos terceros y los transportistas necesitan motores de aranceles en tiempo real integrados en los flujos de trabajo de enrutamiento y licitación. Las API de verificación de partes denegadas integradas bloquean los envíos restringidos antes de la recogida, mientras que los motores predictivos recalculan continuamente el costo de destino por carril, mejorando los márgenes de los transportistas y la satisfacción de los clientes.

Las empresas farmacéuticas y de ciencias de la vida tienen las perspectivas de crecimiento más rápidas, con una CAGR del 13,2% hasta 2030. Los mayores riesgos de falsificación y las normas más estrictas de cadena de frío impulsan la adopción de trazabilidad a nivel de lote, firmas digitales y certificados de origen. Los modelos de inteligencia artificial hacen coincidir las exenciones arancelarias para los envíos humanitarios, y los reguladores están armonizando los informes de números de serie en todas las regiones, lo que impulsa a los fabricantes de medicamentos a implementar suites comerciales de extremo a extremo para que la carga evite retenciones fronterizas que amenacen la integridad del producto.

Análisis Geográfico

América del Norte retuvo el 40% de los ingresos del mercado de software de gestión comercial en 2024, ayudada por una infraestructura de TI de clase mundial y las continuas reformas de control de exportaciones. Los controles de los Estados Unidos de 2025 sobre los pesos de modelos de inteligencia artificial impulsan a los exportadores de tecnología, aeroespacial y semiconductores a instalar paneles que auditen la cobertura de licencias en tiempo real. Los minoristas implementan gemelos digitales aduaneros para probar alternativas de abastecimiento y escenarios arancelarios, mientras que los nuevos pactos de seguridad de la cadena de suministro imponen capas adicionales de informes que refuerzan la demanda de motores de cumplimiento integrales.

Se proyecta que la región de Asia-Pacífico crecerá más rápido, con una CAGR del 14,8% hasta 2030. Los vínculos más profundos del RCEP, el auge del comercio electrónico transfronterizo y los subsidios gubernamentales para el comercio digital están impulsando la inversión. Las pymes dominan el número de exportadores, pero a menudo carecen de oficiales de cumplimiento capacitados. Las suites en la nube multilingües de bajo costo que ofrecen clasificación guiada por asistente y certificados de origen instantáneos llenan el vacío, y los portales aduaneros de ventanilla única en economías como Singapur y Vietnam se vinculan directamente a las API de los proveedores, reduciendo los tiempos de despacho para los envíos conformes.

Europa está reestructurando sus procesos comerciales en torno al Mecanismo de Ajuste en Frontera por Carbono, que se aplicará plenamente a partir de 2026. Los importadores de acero, cemento y aluminio deben rastrear las emisiones incorporadas y adquirir certificados de carbono, lo que impulsa la inversión en sistemas que vinculan los datos de carbono de los proveedores con las declaraciones aduaneras. Los gemelos digitales permiten a los planificadores probar cambios de abastecimiento que minimicen los gastos de carbono, mientras que las empresas buscan fusionar los conjuntos de datos del Mecanismo de Ajuste en Frontera por Carbono con las declaraciones de Intrastat y del Sistema de Control de Importaciones en una sola interfaz, reduciendo el esfuerzo duplicado y los errores de entrada de datos.

Panorama Competitivo

Aproximadamente el 45% de los ingresos globales está en manos de los cinco principales proveedores, lo que sitúa al mercado de software de gestión comercial en una banda moderadamente concentrada. La adquisición de E2open por parte de WiseTech Global por USD 2,1 mil millones en 2025 ilustra el impulso por ofrecer un sistema operativo de extremo a extremo que cubra órdenes de compra, aranceles, hitos de envío y actualizaciones del estado del agente aduanal en una sola plataforma. SAP y Oracle se apoyan en sus amplias bases de ERP para vender módulos de comercio de forma cruzada, mientras que Descartes y Thomson Reuters se diferencian a través de extensas bibliotecas de contenido y una rápida verificación de partes restringidas.

Los proveedores están incorporando modelos de aprendizaje automático que recomiendan los códigos del Sistema Armonizado óptimos y señalan programas de ahorro de aranceles, reduciendo el costo de destino hasta en un 10%. Los proveedores también compiten por patentar conectores que incorporan datos de sensores IoT en motores de gemelos digitales, lo que refina las previsiones de aranceles para la carga sensible a la temperatura. Los nuevos análisis de autoservicio permiten a los expedidores modelar cambios de carril sin ayuda de consultores, lo que enfatiza la experiencia del usuario como el próximo campo de batalla.

Existe espacio en blanco en las suscripciones orientadas a las pymes con incorporación de tarifa fija. Las empresas emergentes ofrecen clasificadores basados en navegador que escanean facturas multilingües y generan alertas de señales de alerta instantáneas. La escasez global de científicos de datos de cumplimiento mejora la demanda de estos flujos de trabajo guiados, lo que alienta a los proveedores establecidos a añadir automatización sin código sobre las bibliotecas de contenido profundo.

Líderes de la Industria de Software de Gestión Comercial

Oracle Corporation

SAP SE

Descartes Systems Group

Thomson Reuters (ONESOURCE)

E2open LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: WiseTech Global completó su adquisición de E2open por USD 2,1 mil millones, ampliando su plataforma integrada de comercio y logística.

- Abril de 2025: Descartes añadió nuevo contenido de sanciones y control de exportaciones, además de fuentes de tipos de cambio aduaneros, a su suite de Inteligencia Comercial Global.

- Marzo de 2025: E2open lanzó mejoras de evaluación de riesgos impulsadas por inteligencia artificial y procesamiento automatizado de documentos en su cartera de cumplimiento.

- Enero de 2025: El Departamento de Comercio de los Estados Unidos promulgó nuevos controles de exportación sobre artículos de computación avanzada y pesos de modelos de inteligencia artificial, ampliando los requisitos de licencia.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de software de gestión comercial como toda plataforma con licencia o solución SaaS, junto con sus tarifas de soporte anuales, que permite a importadores, exportadores y socios logísticos presentar datos aduaneros, calcular aranceles, verificar sanciones y orquestar flujos de trabajo transfronterizos en movimientos por vía marítima, aérea, terrestre y ferroviaria.

Exclusión del alcance: los escáneres de hardware, los módulos de flete ERP genéricos y el código interno totalmente a medida no se contabilizan.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Gestión de Proveedores

- Gestión de Importaciones/Exportaciones

- Gestión de Facturas y Aranceles

- Análisis de Cumplimiento y Riesgos

- Servicios

- Consultoría

- Implementación e Integración

- Soporte y Mantenimiento

- Soluciones

- Por Modelo de Implementación

- Nube

- En las Instalaciones

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Industria de Usuario Final

- Transporte y Logística

- Bienes de Consumo y Comercio Minorista

- Farmacéutica y Ciencias de la Vida

- Energía y Servicios Públicos

- Defensa y Aeroespacial

- Electrónica y Alta Tecnología

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- España

- Suiza

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Singapur

- Vietnam

- Indonesia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Nigeria

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas entrevistaron a agentes aduanales, responsables de cumplimiento comercial, arquitectos de operadores logísticos terceros y socios de canal de SaaS en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron los factores desencadenantes de adopción, las tarifas de suscripción promedio, los ciclos de renovación y los supuestos de brecha que la investigación documental no pudo abordar.

Investigación Documental

Comenzamos extrayendo datos de conjuntos de datos comerciales públicos como UN Comtrade, FT-900 de la Oficina del Censo de los Estados Unidos, COMEXT de Eurostat y Aduanas de China; estos flujos anclan los volúmenes de envío que nuestro modelo monetiza en última instancia. Nuestro equipo revisó luego los documentos de la Organización Mundial de Aduanas sobre las normas SAFE, los archivos de las empresas y las métricas de uso dentro de D&B Hoovers y Dow Jones Factiva para mapear las instalaciones activas, las renovaciones de licencias y la proporción de transacciones que migran a implementaciones en la nube. Las fuentes mencionadas son solo ilustrativas; durante la recopilación de datos y las verificaciones cruzadas se consultaron muchas publicaciones y estadísticas adicionales.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo comienza con el valor del comercio mundial de mercancías, lo convierte en líneas de envío y aplica la penetración de adopción por tamaño de empresa e industria final. Luego corroboramos los resultados con pruebas selectivas de abajo hacia arriba, consolidaciones de ingresos de proveedores, verificaciones de canales y muestras de precio de venta promedio por volumen para ajustar los totales. Las variables clave incluyen los recuentos de presentación de códigos arancelarios, la tarifa de suscripción en la nube por envío, el crecimiento de paquetes transfronterizos de las pymes, la cadencia de actualización regulatoria, el PIB y las tendencias de rendimiento de contenedores. Una regresión multivariante combina estos impulsores, mientras que el manejo manual de brechas ajusta las facturaciones regionales no divulgadas.

Ciclo de Validación de Datos y Actualización

Todas las cifras pasan por análisis de varianza automatizados, revisiones de analistas pares y la aprobación final de un responsable senior. Los modelos se actualizan anualmente; las actualizaciones intermedias se activan cuando cambios arancelarios importantes, fusiones de proveedores o nuevas normas de control de exportaciones modifican materialmente las perspectivas.

Por Qué Nuestra Línea de Base del Software de Gestión Comercial Merece Confianza

Las estimaciones entre los distintos editores rara vez coinciden, porque cada empresa selecciona diferentes componentes de ingresos, conversiones de divisas y cadencias de actualización.

Incluimos los ingresos por suscripción, mantenimiento e implementación, y proyectamos los efectos de la migración a la nube cada año, mientras que algunos estudios congelan los precios de venta promedio o dejan los servicios fuera del alcance.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 1,45 mil millones (2025) | ||

| USD 1,31 mil millones (2024) | Consultora Global A | Omite los servicios y aplica factores de prima de nube más planos |

| USD 1,18 mil millones (2024) | Asociación del Sector B | Utiliza precios heredados en las instalaciones y un alcance de función de cumplimiento más estrecho |

La comparación muestra que Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta los flujos comerciales reales, los precios validados y los supuestos claramente explicados.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de gestión comercial?

El mercado tiene un valor de USD 1,45 mil millones en 2025 y se espera que alcance los USD 2,33 mil millones en 2030.

¿Qué modelo de implementación se está expandiendo más rápido?

Las implementaciones en la nube mantienen una CAGR del 15,3% hasta 2030 porque los precios por suscripción reducen el costo de capital y las actualizaciones llegan de forma automática.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

El sólido comercio electrónico transfronterizo, los nuevos acuerdos comerciales y los incentivos gubernamentales para el comercio digital están impulsando una CAGR del 14,8% en Asia-Pacífico.

¿Cuál es la región de mayor crecimiento en el Mercado de Software de Gestión Comercial?

Se estima que Oriente Medio y África crecerán a la CAGR más alta durante el período de previsión (2025-2030).

¿Cómo influyen las actualizaciones de control de exportaciones en la demanda de software?

Las normas más estrictas de los Estados Unidos y la Unión Europea requieren verificación en tiempo real y gestión de licencias, lo que impulsa a las empresas a adoptar plataformas modernas de gestión comercial.

¿Qué industria de usuario final muestra la tasa de crecimiento más alta?

El sector farmacéutico y de ciencias de la vida registra una CAGR del 13,2% porque los mandatos de lucha contra la falsificación y trazabilidad exigen herramientas avanzadas de cumplimiento.

Última actualización de la página el: