Tamaño y Participación del Mercado de Sistemas Integrados de Automatización Marina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

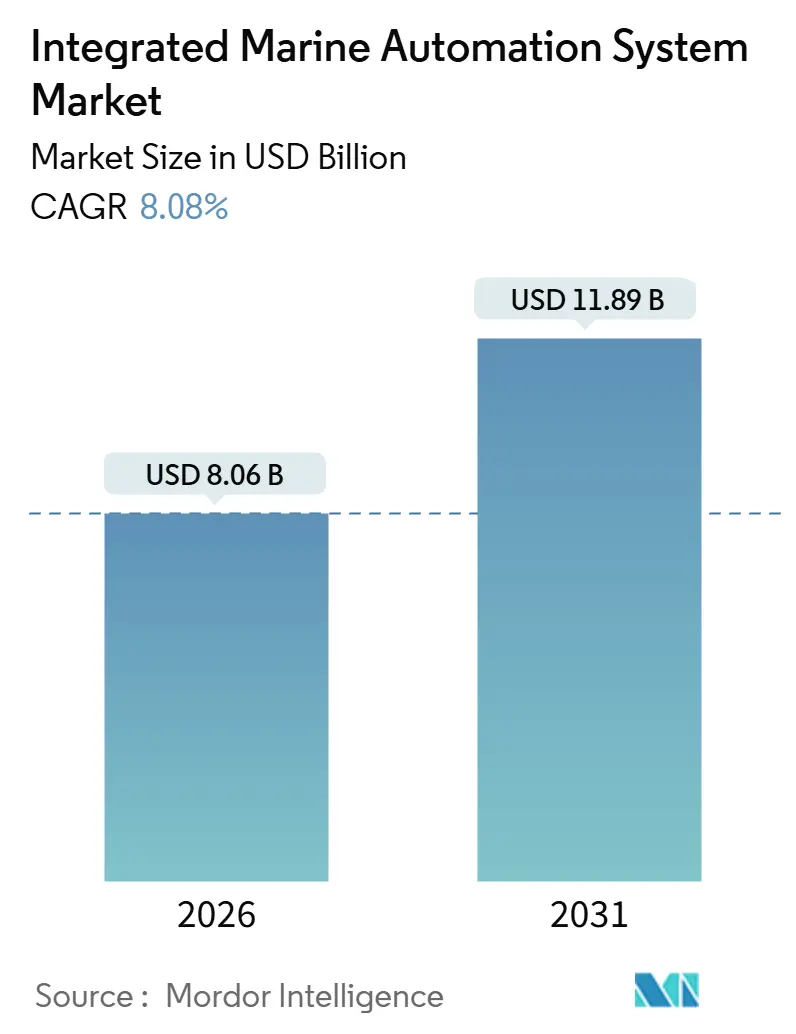

| Tamaño del Mercado (2026) | 8.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.08% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Integrados de Automatización Marina por Mordor Intelligence

El tamaño del mercado de sistemas integrados de automatización marina se sitúa en USD 8,06 mil millones en 2026 y se proyecta que alcance USD 11,89 mil millones en 2031, avanzando a una CAGR del 8,08% durante el período. La intensificación de las regulaciones de emisiones, el aumento de los costos de tripulación y la aceleración de la digitalización mantienen a los propietarios enfocados en el monitoreo en tiempo real, el análisis predictivo y la gestión automatizada de energía. El Sistema de Comercio de Emisiones de la Unión Europea comienza a cubrir el transporte marítimo en 2024, mientras que FuelEU Maritime introduce límites de gases de efecto invernadero de pozo a estela en 2025, impulsando conjuntamente la demanda de plataformas de sensor a nube y software de verificación. La escasez de tripulación eleva la presión sobre las tarifas diarias, por lo que los operadores valoran la automatización que reduce la dotación sin comprometer la seguridad. Asia Pacífico domina las instalaciones en nuevas construcciones, mientras que la actividad de modernización se acelera en Europa y América del Norte a medida que los propietarios adaptan las flotas existentes a los umbrales del Índice de Eficiencia Energética de Buques Existentes y el Indicador de Intensidad de Carbono. La competencia se mantiene moderada, con proveedores de hardware tradicionales defendiendo su participación frente a nuevos participantes centrados en software que aprovechan el análisis en el borde y las plataformas en la nube.

Conclusiones Clave del Informe

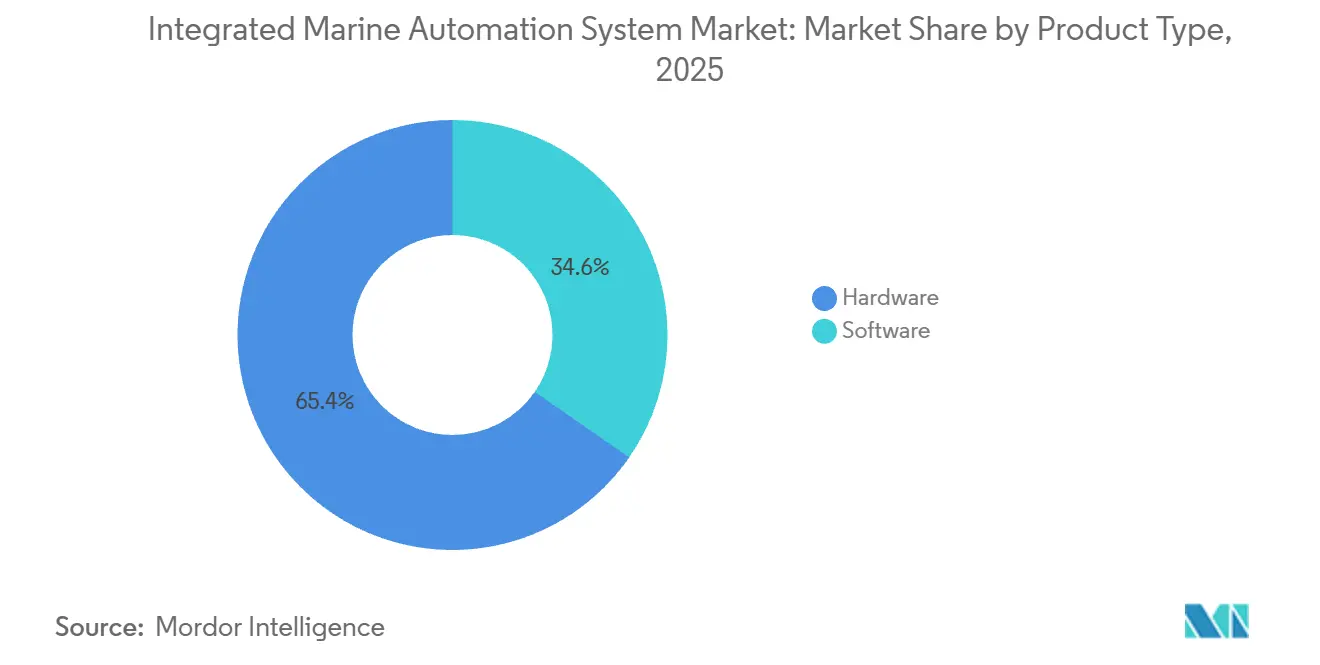

- Por tipo de producto, el hardware representó el 65,36% de la participación del mercado de sistemas integrados de automatización marina en 2025, mientras que se prevé que el software crezca a una CAGR del 9,87% hasta 2031.

- Por solución, los sistemas de gestión de embarcaciones representaron el 45,12% de los ingresos de 2025, mientras que se proyecta que el software de análisis y mantenimiento predictivo se expanda a una CAGR del 11,27% hasta 2031.

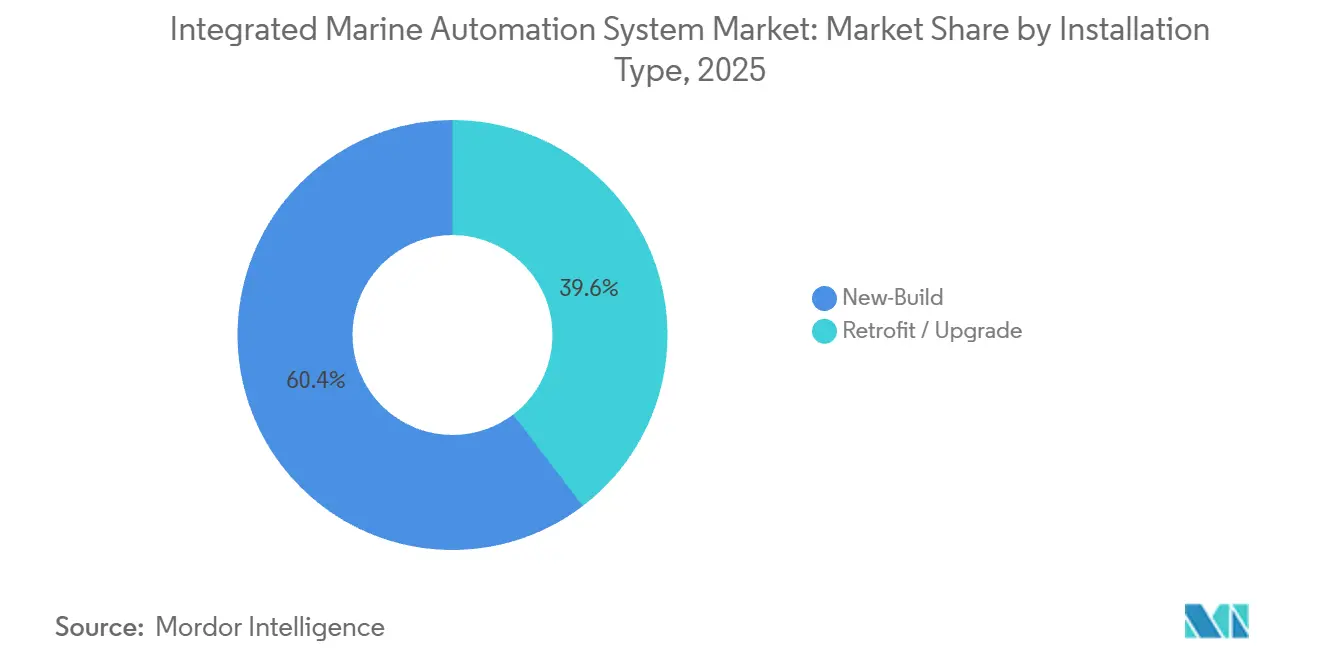

- Por tipo de instalación, los proyectos de nueva construcción lideraron con una participación del 60,37% en 2025, y se espera que los trabajos de modernización y actualización registren una CAGR del 12,19% durante el período de perspectiva.

- Por usuario final, los operadores comerciales representaron el 75,42% de la demanda de 2025, aunque se prevé que las aplicaciones de defensa aumenten a una CAGR del 10,19% hasta 2031.

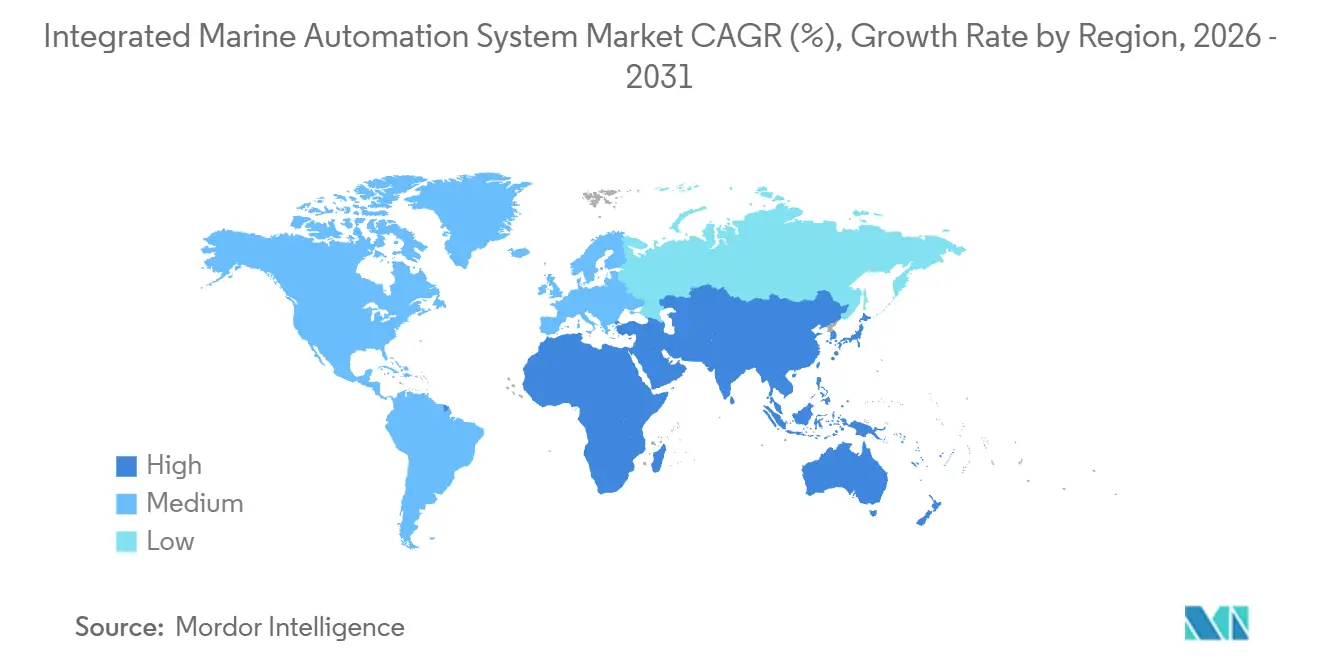

- Por geografía, Asia Pacífico captó el 35,13% de los ingresos en 2025, mientras que Oriente Medio está en camino de registrar la CAGR más rápida del 12,89% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas Integrados de Automatización Marina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Crecimiento en la Industria del Turismo Marítimo | +0.9% | Global, con concentración en rutas de cruceros del Mediterráneo, el Caribe y Asia Pacífico | Mediano plazo (2-4 años) |

| Crecimiento Volumétrico del Comercio Marítimo | +1.2% | Global, particularmente en los corredores de exportación de Asia Pacífico y las rutas transatlánticas | Mediano plazo (2-4 años) |

| Regulaciones de Eficiencia Energética de la OMI que Impulsan la Automatización Digital | +1.8% | Global, con adopción temprana en la UE y América del Norte debido a la fijación de precios regionales del carbono | Corto plazo (≤ 2 años) |

| Optimización de Costos de Tripulación ante la Escasez de Marineros | +1.3% | Global, aguda en Europa y América del Norte donde los salarios de la tripulación son más altos | Corto plazo (≤ 2 años) |

| Embarcaciones Operadas de Forma Remota y Autónomas para el Mantenimiento de Energía Eólica Marina | +1.0% | Europa, Asia Pacífico (zonas de energía eólica marina de China, Taiwán y Japón), emergente en Oriente Medio | Mediano plazo (2-4 años) |

| Creciente Demanda de Módulos de Automatización Ciberresistentes Basados en el Borde | +0.7% | Global, priorizado en segmentos de defensa e infraestructura crítica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Eficiencia Energética de la OMI que Impulsan la Automatización Digital

Los objetivos obligatorios de intensidad de carbono obligan a los propietarios a instalar monitoreo automatizado de emisiones, sensores de flujo de combustible y software de informes aprobado por las sociedades de clasificación, creando una ola inmediata de adquisiciones de hardware integrado y análisis. La agrupación a nivel de flota bajo FuelEU Maritime multiplica la demanda de herramientas de optimización que calculan los balances por viaje y distribuyen créditos entre los propietarios. Los primeros adoptantes en Europa conectan interfaces de energía en puerto a software de gestión de energía buque-tierra, aumentando el ahorro en motores auxiliares y reduciendo las emisiones portuarias.

Optimización de Costos de Tripulación ante la Escasez de Marineros

Un creciente déficit de oficiales impulsa la automatización que reduce las tareas rutinarias de guardia y diagnóstico.[1]Cámara Internacional de Navegación, "Fuerza Laboral de Marineros," ics-shipping.org Plataformas como Kongsberg Vessel Insight transmiten datos estandarizados a tierra, permitiendo a los gerentes técnicos monitorear flotas de forma remota y reasignar especialistas solo cuando los sensores detectan anomalías. Los algoritmos predictivos previenen el tiempo de inactividad no planificado, permitiendo escalas de dotación más reducidas sin sacrificar la fiabilidad.

Embarcaciones Operadas de Forma Remota y Autónomas para el Mantenimiento de Energía Eólica Marina

La rápida expansión de la energía eólica marina impulsa la demanda de embarcaciones de servicio equipadas con navegación autónoma, posicionamiento dinámico automatizado y sensores de prevención de colisiones. Los buques de superficie no tripulados realizan inspecciones y mantenimiento ligero hasta 150 millas náuticas desde la base, reduciendo los costos de fletamento de buques tripulados. Demostraciones como la cometa Seawing de Kawasaki Kisen, que apunta a ahorros de combustible de dos dígitos, ilustran el apetito comercial por la eficiencia habilitada por la automatización.

Creciente Demanda de Módulos de Automatización Ciberresistentes Basados en el Borde

Los incidentes cibernéticos de alto perfil exponen la necesidad de procesamiento a bordo que mantenga el control incluso cuando se interrumpe la conectividad. Los dispositivos de borde filtran y analizan datos localmente, enviando información comprimida a tierra, reduciendo los costos de ancho de banda y cumpliendo con las directrices actualizadas de BIMCO para redes marítimas segmentadas. Los compradores de defensa especifican arquitecturas robustas y ciberprotegidas capaces de operar en entornos electromagnéticos disputados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vulnerabilidad a Ciberataques a Través de la Digitalización | -1.1% | Global, con mayor preocupación en los segmentos de defensa e infraestructura crítica | Corto plazo (≤ 2 años) |

| Alto Costo Inicial y Complejidad de Integración | -1.4% | Global, particularmente agudo en proyectos de modernización y para operadores pequeños y medianos | Mediano plazo (2-4 años) |

| Brechas de Interoperabilidad entre Sistemas Propietarios | -0.8% | Global, ecosistemas de proveedores fragmentados en Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| Ancho de Banda Satelital Limitado en Rutas Remotas | -0.6% | Rutas oceánicas remotas, regiones polares y áreas con escasa cobertura satelital | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidad a Ciberataques a Través de la Digitalización

Las redes de tecnología operativa marítima combinan sistemas de control heredados con nuevos dispositivos basados en IP, creando vectores de ataque que pueden deshabilitar la propulsión y la navegación. La OMI ahora exige la gestión de riesgos cibernéticos en los sistemas de seguridad, aunque los operadores más pequeños se retrasan en la aplicación de parches y la respuesta a incidentes.[2]Organización Marítima Internacional, "Regulaciones de Eficiencia Energética," OMI, imo.org Las modernizaciones de seguridad aprobadas por tipo a menudo superan los USD 500.000 por embarcación, disuadiendo a los propietarios con presupuesto limitado.

Alto Costo Inicial y Complejidad de Integración

Los paquetes de automatización completos pueden costar entre USD 2 y 10 millones para un buque de tamaño mediano, con proyectos de modernización que duran hasta 20 meses desde el estudio de viabilidad hasta la finalización. Los limitados espacios en dique seco y la necesidad de interconectar nuevos sensores con la lógica de control heredada inflan los plazos y elevan los obstáculos de financiamiento, especialmente para las flotas más pequeñas que carecen de equipos de ingeniería internos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Hardware Domina mientras el Software se Acelera

El hardware retuvo el 65,36% de los ingresos de 2025 gracias a la base instalada de sensores, módulos de control y electrónica de puente. El tamaño del mercado de sistemas integrados de automatización marina para hardware se beneficia del monitoreo obligatorio de emisiones y flujo de combustible, pero registra un crecimiento modesto a medida que muchas nuevas construcciones llegan listas con sensores. Por el contrario, se proyecta que los ingresos por software aumenten a una CAGR del 9,87%, impulsados por análisis, gemelos digitales y aplicaciones de mantenimiento predictivo que monetizan el creciente flujo de datos. La transición de hardware a software permite a los proveedores capturar tarifas recurrentes, fidelizando a los clientes para el soporte durante el ciclo de vida.

El rápido ascenso del software depende de la inteligencia artificial informada por la física que predice el desgaste de los componentes. Por ejemplo, la plataforma de Synthetica detectó un comportamiento anormal del lubricador en cuatro graneleros en 2025, evitando reparaciones de USD 80.000 por casco. A medida que los propietarios se orientan hacia el mantenimiento basado en condiciones, el mercado de sistemas integrados de automatización marina capitaliza las infraestructuras en la nube que escalan el análisis en todas las flotas.

Por Solución: Los Sistemas de Gestión de Embarcaciones Lideran, el Análisis Predictivo se Dispara

Las plataformas integradas de puente y sala de máquinas captaron el 45,12% de la participación en 2025, subrayando la demanda de control en un único panel. Estos sistemas integran navegación, propulsión, manejo de carga y funciones auxiliares, reduciendo la carga de trabajo de la tripulación y habilitando operaciones remotas. Los módulos de gestión de energía equilibran generadores, baterías e interfaces de energía en puerto, esenciales para embarcaciones híbridas y mandatos de cero emisiones en el lado del puerto.

El software de análisis y mantenimiento predictivo es la solución de más rápido crecimiento, con una previsión de CAGR del 11,27%. Danelec Performance, instalado en 14.000 embarcaciones, transmite feeds del registrador de datos de viaje a inteligencia artificial en la nube que identifica el ensuciamiento del casco, las ineficiencias del motor y el desgaste de la hélice, desbloqueando ahorros de combustible del 3 al 8%. La participación del mercado de sistemas integrados de automatización marina para análisis aumenta a medida que las sociedades de clasificación respaldan los contratos de mantenimiento basados en datos.

Por Tipo de Instalación: La Ola de Modernización Gana Impulso

Las nuevas construcciones aún representan el 60,37% de las instalaciones de 2025 porque los astilleros pueden cablear la automatización mientras los módulos son accesibles. Sin embargo, una CAGR del 12,19% para las modernizaciones hasta 2031 señala el endurecimiento de los plazos de cumplimiento y el envejecimiento de las flotas. Más de la mitad del tonelaje mercante superó los 15 años en 2023, y muchos cascos necesitan nuevos sensores, bastidores de adquisición de datos y pasarelas de software para satisfacer las auditorías del EEXI y el CII. Los paquetes modulares que utilizan protocolos comunes como OPC UA y Modbus simplifican la integración de conexión y uso.

Los astilleros amplían su capacidad para absorber la demanda de modernización. Los astilleros de Corea del Sur mejoraron el rendimiento un 8% en 2025 al agregar atraques y digitalizar los flujos de trabajo. Estas ganancias de eficiencia respaldan un mayor libro de pedidos de modernización, reforzando el mercado de sistemas integrados de automatización marina.

Por Usuario Final: Las Flotas Comerciales Dominan, el Gasto en Defensa se Acelera

Los operadores comerciales aportaron el 75,42% de los ingresos de 2025, con el objetivo de reducir el consumo de combustible, disminuir la tripulación y cumplir con la normativa. Las líneas de contenedores y los transportistas de GNL utilizan sistemas de puente integrados y conjuntos de mantenimiento predictivo para reducir los costos operativos de los viajes.

La demanda de defensa, aunque menor, tiene una previsión de crecimiento anual del 10,19% a medida que las armadas despliegan buques de superficie no tripulados y modernizan los combatientes heredados con automatización, preparándolos para la guerra centrada en redes. Las Fuerzas Navales Reales de Arabia Saudita y la Armada de los Emiratos Árabes Unidos publican licitaciones que agrupan capacidades de mantenimiento predictivo y autónomas, ampliando el mercado direccionable para sistemas seguros de grado militar.[3]Foro Internacional del Golfo, Asegurando los Mares: Examinando las Cambiantes Capacidades Navales de Arabia Saudita y los Emiratos,

gulfif.org

Análisis Geográfico

Asia Pacífico captó el 35,13% de los ingresos en 2025 gracias a la fortaleza de los astilleros de Corea del Sur y Japón y las hojas de ruta de autonomía lideradas por el gobierno. Seúl eximió un estudio de viabilidad en 2025 para acelerar la I+D de buques autónomos de Nivel 4, mientras que Tokio financia la robótica de inteligencia artificial en la construcción naval para contrarrestar la escasez de mano de obra cualificada. Los astilleros chinos escalan la producción de embarcaciones bajas en carbono, incorporando la automatización integrada como estándar. Las políticas regionales apuntan a ganancias de productividad manufacturera superiores al 40% para 2030, anclando aún más el mercado de sistemas integrados de automatización marina.

Se proyecta que Oriente Medio registre la CAGR más rápida del 12,89% hasta 2031, impulsada por la modernización naval y la actividad de energía marina. Un contrato de los Emiratos Árabes Unidos de 2025 por valor de AED 1.300 millones (USD 350 millones) que cubre nuevas embarcaciones de patrulla incluye paquetes de mantenimiento predictivo y gestión de inventario, demostrando la preferencia por la automatización llave en mano. El complejo Rey Salman de Arabia Saudita acelera la construcción naval regional, mientras que SAMI Sea persigue plataformas no tripuladas que requieren sistemas de control ciberresistentes.

América del Norte y Europa priorizan las modernizaciones para cumplir los hitos de la política de emisiones. Las asociaciones transfronterizas, como el acuerdo de HD Hyundai con Siemens en 2025 para aplicar gemelos digitales en astilleros de los Estados Unidos, abordan las brechas de capacidad interna y difunden el conocimiento avanzado de automatización. Los puertos de la UE aplican mandatos de energía en puerto, impulsando la automatización buque-tierra, y el software de cumplimiento del ETS gana terreno en las flotas comerciales del Atlántico.

Panorama Competitivo

El mercado de sistemas integrados de automatización marina presenta una fragmentación moderada: los principales proveedores Kongsberg, ABB, Wärtsilä y Siemens aprovechan las redes de servicio globales y las aprobaciones de las sociedades de clasificación, aunque se enfrentan a ágiles empresas de software que explotan la apertura de las plataformas. Kongsberg Vessel Insight combina dispositivos de borde con paneles de control en la nube bajo la certificación de DNV y ABS, asegurando ingresos por suscripción más allá de las ventas de hardware. Samsung Heavy Industries impulsa la integración vertical con su conjunto de automatización de diseño S-EDP, con el objetivo de duplicar la automatización del diseño naval para 2030 y licenciar la plataforma a astilleros asociados.

Los propios astilleros se convierten en proveedores de tecnología. La alianza de HD Hyundai con Siemens integra gemelos digitales en sitios de construcción estadounidenses, señalando un cambio en el que los astilleros comercializan propiedad intelectual de producción inteligente junto con el tonelaje de cascos. Empresas más pequeñas como Praxis Automation y Logimatic se especializan en integración de modernización y soporte posventa regional, mientras que los integradores de defensa con habilitaciones de seguridad mantienen ventajas en programas clasificados.

Quedan espacios en blanco en módulos de automatización ciberresistentes basados en el borde, control de procesos de captura de carbono a bordo y software de agrupación para FuelEU Maritime. Los proveedores que alinean productos modulares con estándares abiertos ganan propietarios con mentalidad flexible que desconfían del bloqueo de proveedores, dando forma a la trayectoria competitiva de la industria de sistemas integrados de automatización marina.

Líderes de la Industria de Sistemas Integrados de Automatización Marina

Kongsberg Gruppen

ABB Group

Wartsila

Siemens AG

Emerson Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Japón se compromete con la robótica impulsada por inteligencia artificial para la construcción naval, con el objetivo de una aplicación práctica en un año para aliviar la escasez de mano de obra.

- Noviembre de 2025: HD Hyundai y Siemens firman un memorando para modernizar la construcción naval comercial de los Estados Unidos con gemelos digitales y software industrial.

- Noviembre de 2025: Corea del Sur exime el estudio de viabilidad para un proyecto de buque autónomo de Nivel 4, acelerando el desarrollo de tecnología central hacia el despliegue en 2032.

- Octubre de 2025: Samsung Heavy Industries presenta S-EDP, la primera plataforma de automatización de diseño naval y marino basada en web, con el objetivo de duplicar la automatización para 2030.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas integrados de automatización marina como la combinación en red de hardware a bordo, sensores, controladores y software de grado marítimo que, de forma conjunta, monitorean, dirigen, alimentan y protegen embarcaciones comerciales y navales, ya sea instalados en construcción nueva o durante una modernización. Según Mordor Intelligence, los valores se expresan en dólares estadounidenses constantes de 2025 e incluyen hardware, software y servicios de puesta en marcha instalados en buques de clase SOLAS o equivalentes.

Exclusión del alcance: Los equipos de automatización en puertos, los sensores marinos independientes vendidos sin integración y el software de gestión de flotas puramente terrestre quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Producto

- Hardware

- Sensores y Dispositivos de Campo

- Módulos de Control

- Sistemas de Navegación y Comunicación

- Otro Hardware

- Software

- Software Integrado de Gestión de Plataformas

- Software de Seguridad y Protección

- Software de Análisis y Mantenimiento Predictivo

- Otro Software

- Hardware

- Por Solución

- Sistemas de Gestión de Embarcaciones

- Sistemas de Gestión de Energía

- Sistemas de Seguridad y Protección

- Otras Soluciones

- Por Tipo de Instalación

- Nueva Construcción

- Modernización / Actualización

- Por Usuario Final

- Comercial

- Defensa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor validaron los hallazgos documentales mediante conversaciones con astilleros asiáticos y europeos, inspectores de clasificación globales, gerentes técnicos de flotas en Singapur y asesores de automatización dentro de ministerios de defensa. Sus perspectivas refinaron los supuestos de tasa de adopción, los precios de venta promedio y los cronogramas de implementación, cerrando las brechas dejadas por los datos públicos.

Investigación documental

Comenzamos mapeando la flota global a través de fuentes como las estadísticas marítimas de la UNCTAD, el registro de embarcaciones IHS Sea-Web y los datos del libro de pedidos de Clarksons; luego incorporamos señales de costo unitario provenientes de las declaraciones EEXI/CII de la IMO y las listas de aprobación de tipo de las sociedades de clasificación. El contexto adicional se obtiene de la Cámara Internacional de Navegación, los informes 10-K de OEM cotizados en bolsa y noticias de fuentes reconocidas archivadas en Dow Jones Factiva, mientras que el análisis de patentes de Questel destaca las tendencias de modernización impulsadas por software. Esta lista de fuentes es ilustrativa, no exhaustiva, y muchas otras referencias informan nuestro trabajo.

Una segunda revisión documental captura variables macroeconómicas, toneladas-milla del comercio marítimo, tendencias del combustible bunker y publicaciones de presupuestos navales regionales que influyen en los plazos de adopción y los corredores de precios.

Dimensionamiento del mercado y pronóstico

Nuestro modelo descendente parte de la flota activa más el libro de pedidos futuro, aplica ratios de penetración específicos por segmento y precios de sistemas configurados, y se contrasta con los ingresos de proveedores muestreados para moderar sesgos. Las variables clave incluyen el tonelaje bruto entregado, la participación de modernización en los ciclos de dique seco, los plazos de cumplimiento EEXI/CII, la inflación del costo de tripulación y el gasto en nuevas construcciones navales. Una regresión multivariante vincula estos impulsores con el gasto histórico, de modo que los pronósticos a cinco años reflejen una elasticidad realista. Donde las consolidaciones de proveedores son incompletas, los puntos de referencia de ASP ponderados por región acordados durante las entrevistas cubren la brecha.

Ciclo de validación de datos y actualización

Los resultados se someten a controles de varianza y revisiones por parte de dos analistas antes de su aprobación. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por contratos navales importantes, nuevas normas de la IMO o shocks en los precios del combustible. Antes de cada entrega al cliente, un analista realiza una verificación final de coherencia.

Por qué la línea base del Sistema Integrado de Automatización Marina de Mordor es confiable

Las cifras publicadas suelen divergir porque cada editor ajusta la cobertura de embarcaciones, la amplitud del software, las estructuras de precios o la frecuencia de actualización. El alcance disciplinado de Mordor, su actualización anual y su modelado de doble vía mantienen nuestra línea base equilibrada y transparente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 7,45 B (2025) | Mordor Intelligence | |

| USD 6,53 B (2024) | Global Consultancy A | Omite el gasto en modernización y los valores en dólares de 2024 |

| USD 7,80 B (2025) | Trade Journal B | Incluye el software de monitoreo terrestre en el total |

| USD 5,03 B (2024) | Industry Association C | Contabiliza solo hardware y excluye embarcaciones de defensa |

Estos contrastes muestran que cuando el alcance o los supuestos de precios cambian, los totales varían considerablemente. Al fundamentar las estimaciones en inventarios de embarcaciones verificados y puntos de precio validados mediante entrevistas, Mordor Intelligence ofrece el punto de partida más confiable para los tomadores de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas integrados de automatización marina?

El tamaño del mercado de sistemas integrados de automatización marina es de USD 8,06 mil millones en 2026.

¿A qué velocidad crece la demanda de soluciones de automatización para modernización?

Se prevé que los proyectos de modernización y actualización se expandan a una CAGR del 12,19% de 2026 a 2031.

¿Qué región se espera que registre la tasa de crecimiento más alta hasta 2031?

Se proyecta que Oriente Medio registre la CAGR más rápida del 12,89% durante el período de previsión.

¿Qué segmento de soluciones se expande más rápidamente?

Se prevé que el software de análisis y mantenimiento predictivo crezca a una CAGR del 11,27%.

¿Por qué los compradores de defensa aceleran el gasto en automatización?

Los programas de modernización naval y la necesidad de plataformas no tripuladas y ciberresistentes impulsan la demanda de automatización de defensa a una CAGR del 10,19%.

¿Qué ventaja competitiva ofrecen los sistemas basados en el borde?

Las arquitecturas de borde garantizan que las funciones de control críticas continúen durante la pérdida de conectividad, al tiempo que reducen los costos de ancho de banda satelital.

Última actualización de la página el: