Tamaño y Participación del Mercado de Automatización de Servicios Profesionales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

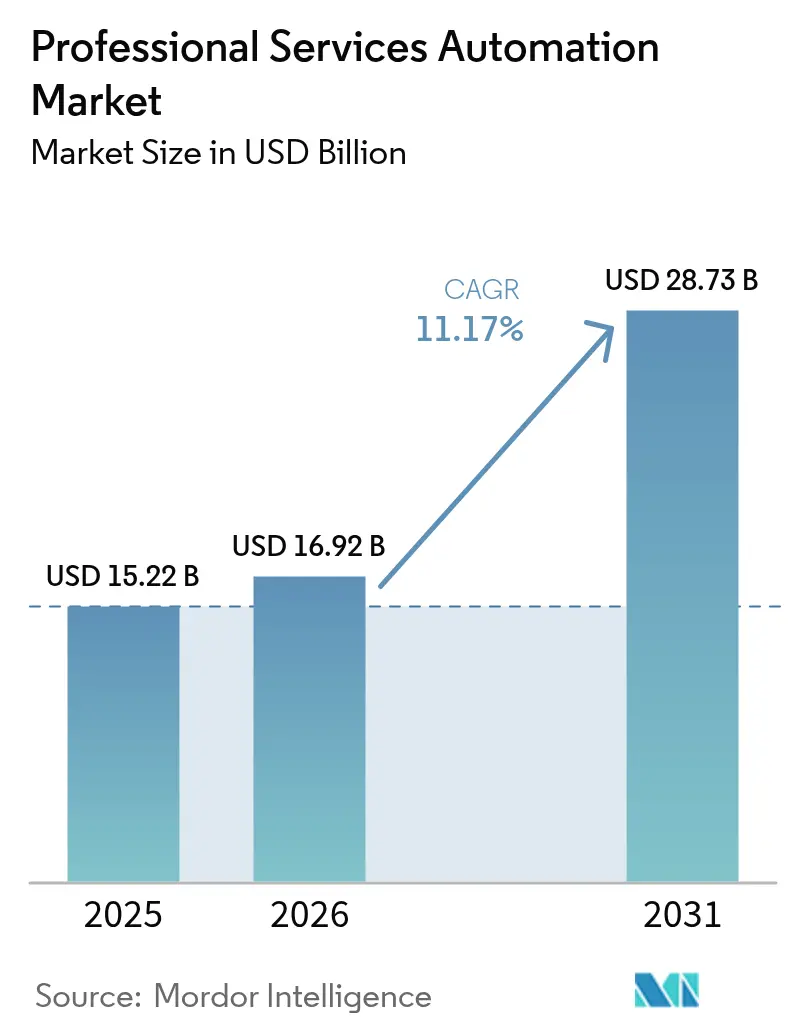

| Tamaño del Mercado (2026) | 16.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Servicios Profesionales por Mordor Intelligence

Se espera que el tamaño del mercado de Automatización de Servicios Profesionales crezca de 15,22 mil millones de USD en 2025 a 16,92 mil millones de USD en 2026 y se prevé que alcance los 28,73 mil millones de USD en 2031 a una CAGR del 11,17% durante 2026-2031. La transformación con prioridad en la nube, la orquestación de flujos de trabajo impulsada por inteligencia artificial y la necesidad de visibilidad unificada del ciclo proyecto-a-cobro anclan esta expansión. Las empresas compiten por incorporar análisis predictivos que orienten la dotación de personal, la gestión de márgenes y los resultados para los clientes, mientras que los modelos de facturación basados en resultados impulsan capacidades de medición del desempeño más sólidas. Una presencia del 69,3% en implementación en la nube en 2024 demuestra que la entrega escalable basada en suscripción sustenta ahora la mayoría de las nuevas implementaciones, y los módulos de inteligencia artificial que detectan riesgos de utilización antes del cierre de fin de mes aceleran los ciclos de toma de decisiones. A medida que persiste la escasez de talento, los proveedores se diferencian mediante configuración de bajo código, plantillas de mejores prácticas integradas y conectores ERP/CRM estrechos que reducen el riesgo de implementaciones complejas. La ventaja competitiva depende de la amplitud de la plataforma: las suites que combinan gestión de proyectos, asignación de recursos, facturación y análisis en un único espacio de trabajo capturan mayor número de licencias e impulsan los ingresos por expansión.

Conclusiones Clave del Informe

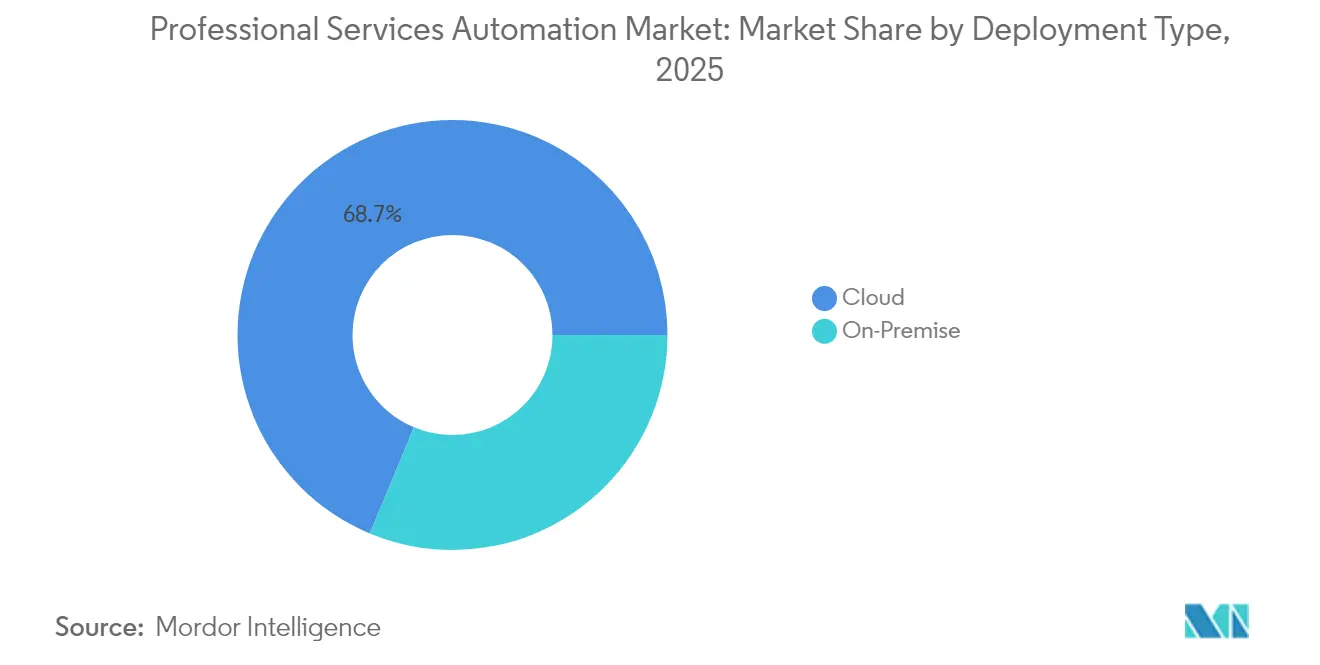

- Por tipo de implementación, la nube representó el 68,72% de la participación en ingresos en 2025 y se proyecta que crecerá a una CAGR del 12,88% hasta 2031.

- Por componente, las soluciones representaron el 61,12% de los ingresos de 2025, mientras que se prevé que el segmento de servicios se expanda a una CAGR del 13,35% hasta 2031.

- Por tamaño de empresa, las grandes empresas contribuyeron con el 59,25% de los ingresos de 2025, mientras que se prevé que las PYME crezcan a una CAGR del 14,95% hasta 2031.

- Por módulo de funcionalidad, la gestión de proyectos y recursos lideró con una participación del 34,28% en 2025; los análisis de negocio y la elaboración de informes avanzan más rápidamente a una CAGR del 15,21% hasta 2031.

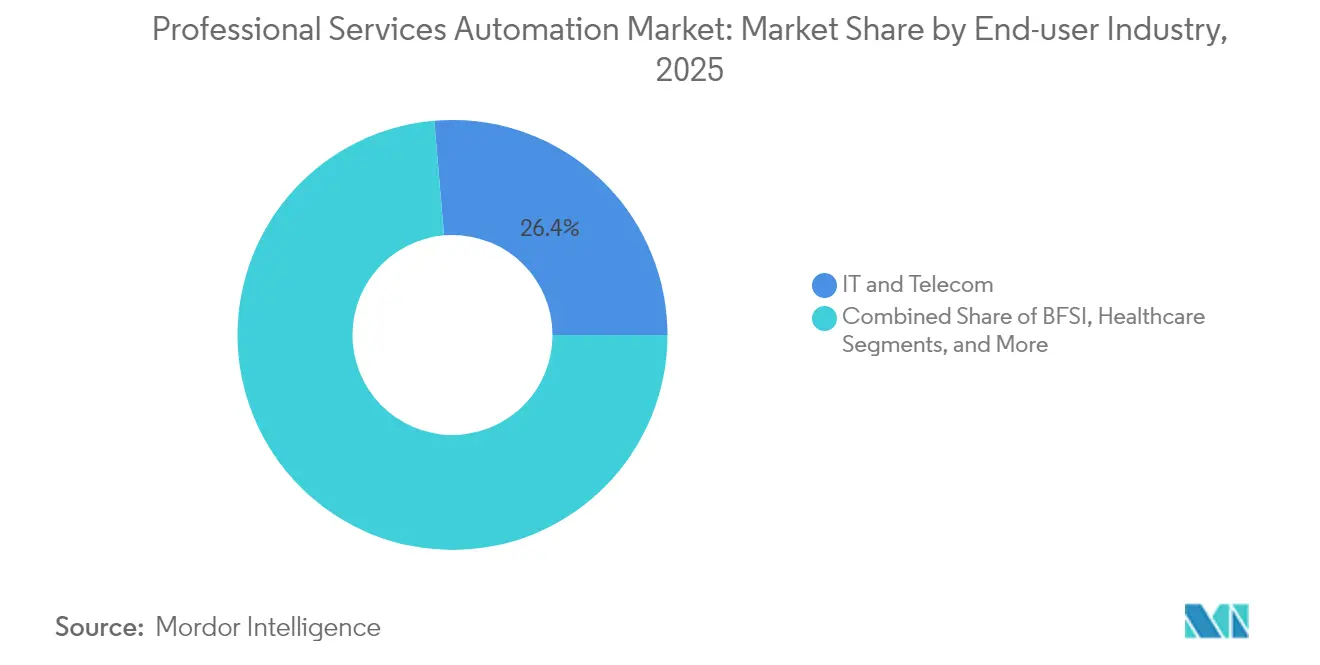

- Por industria de usuario final, TI y telecomunicaciones representaron el 26,35% de los ingresos de 2025, mientras que se proyecta que consultoría y asesoría registre la CAGR más alta del 13,74% hasta 2031.

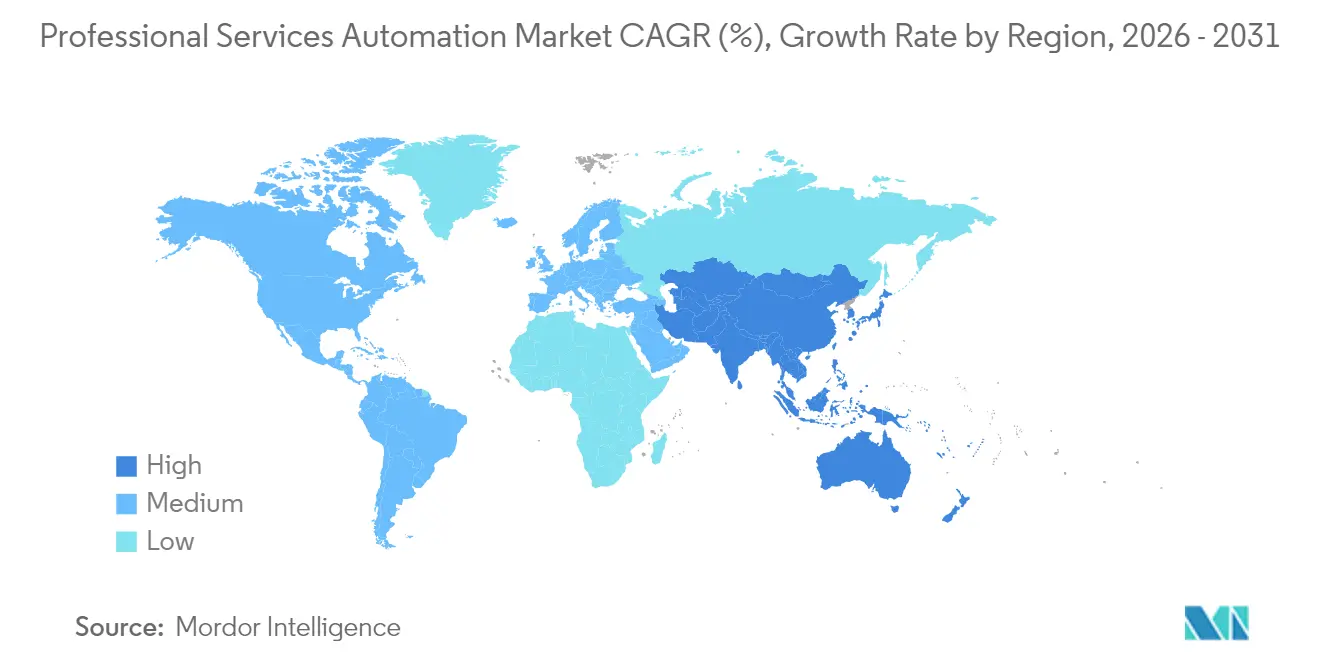

- Por geografía, América del Norte capturó el 37,74% de los ingresos de 2025, pero se espera que Asia-Pacífico se expanda a una CAGR del 14,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización de Servicios Profesionales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de PSA en la nube entre las PYME | +2.8% | Global, concentración en APAC y Europa | Mediano plazo (2-4 años) |

| Demanda de visibilidad en tiempo real de recursos y márgenes | +2.1% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Impulso de integración ERP/CRM | +1.9% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Transición hacia modelos de servicio basados en resultados | +1.7% | Mercados principales de América del Norte y UE | Largo plazo (≥ 4 años) |

| Análisis predictivo de dotación de personal impulsado por inteligencia artificial | +2.3% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de PSA en la Nube entre las PYME

Las pequeñas y medianas empresas impulsan el crecimiento más dinámico en el mercado de automatización de servicios profesionales, ya que las subvenciones de digitalización del sector público y la fácil incorporación a plataformas SaaS eliminan los obstáculos históricos de infraestructura. La Subvención de Soluciones de Productividad de Singapur reembolsa hasta el 50% de las cuotas de suscripción, permitiendo que las microempresas accedan a capacidades que antes estaban reservadas para las consultoras globales. [1]SCS CPA, "PSG para Xero | Solicite hasta un 50% de Subvención | Contabilidad en la Nube," scs-cpa.com Se forma un efecto multiplicador de referencias a medida que los primeros resultados positivos demuestran aumentos de productividad, y los precios por suscripción convierten el CAPEX inicial en OPEX manejable, proporcionando a los proveedores flujos de caja recurrentes que financian la velocidad de desarrollo de funcionalidades. Jana Small Finance Bank redujo el tiempo de tramitación en un 65-70% tras implementar la suite de automatización de UiPath. Tales resultados validan la tesis de que incluso una empresa de 10 puestos puede utilizar una orquestación de nivel empresarial, redefiniendo la paridad competitiva en los segmentos de servicios profesionales.

Demanda de Visibilidad en Tiempo Real de Recursos y Márgenes

La volatilidad macroeconómica obliga a las empresas a exponer las brechas de utilización y las fugas de margen en tiempo real, en lugar de hacerlo en las revisiones trimestrales. BeyondTrust elevó la utilización de recursos en un 20% tras adoptar Certinia PSA, combinando matrices de habilidades detalladas con ciclos de retroalimentación en tiempo real. Los paneles de control que detectan ingenieros sobreasignados o hitos con financiación insuficiente reducen las desviaciones de costos antes de que erosionen la rentabilidad. A medida que más equipos de proyecto trabajan en distintas zonas horarias, las alertas de varianza instantáneas permiten a los gestores reordenar las tareas sin incumplir los plazos de entrega. Los simuladores de inteligencia artificial integrados someten a prueba de estrés los escenarios de asignación de recursos, garantizando que los descuentos en tarifas o los cambios de alcance no diluyan el margen bruto previsto.

Impulso de Integración ERP/CRM

El mercado de automatización de servicios profesionales depende del flujo de datos bidireccional con los sistemas financieros y de clientes principales; de lo contrario, el ciclo proyecto-a-cobro permanece fragmentado. ServiceNow y Oracle ahora sincronizan registros entre Workflow Data Fabric y Oracle Autonomous Database para sincronizar contratos, costos y facturas en tiempo casi real. Cuando los datos de finalización de hitos se publican directamente en los libros de reconocimiento de ingresos, la latencia de facturación se reduce drásticamente y los directores financieros obtienen una previsión de tesorería precisa desde el primer día. Sin embargo, los sistemas heredados heterogéneos alargan los plazos de implementación, ya que la gobernanza de datos y la realineación de procesos crean dependencias interfuncionales que las empresas más pequeñas a veces subestiman.

Análisis Predictivo de Dotación de Personal Impulsado por Inteligencia Artificial

La planificación de recursos pasa de reactiva a anticipatoria a medida que los proveedores incorporan algoritmos con reconocimiento de contexto. SuiteProjects Pro de Oracle NetSuite evalúa las tasas de consumo históricas y el inventario de habilidades para proponer opciones de dotación de personal que maximicen la utilización. [2]Oracle NetSuite, "NetSuite 2025.1 presenta nueva solución de adquisiciones," netsuite.com El Sistema de Registro de Agentes de Workday aloja agentes de inteligencia artificial junto a consultores humanos, permitiendo equipos híbridos donde los bots se encargan de las conciliaciones repetitivas mientras los especialistas se centran en tareas de asesoría. Estos avances reducen el tiempo de inactividad del personal, elevan las horas facturables y alinean los itinerarios de aprendizaje con la demanda emergente, reforzando cada uno la fidelización a la plataforma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos en nubes multiinquilino | -1.4% | UE (RGPD), en expansión global | Corto plazo (≤ 2 años) |

| Complejidad de integración con sistemas heredados | -1.8% | Global, aguda en grandes empresas | Mediano plazo (2-4 años) |

| Escasez de talento especializado en implementación de PSA | -1.1% | América del Norte y UE | Mediano plazo (2-4 años) |

| Riesgo de consolidación de proveedores y dependencia exclusiva | -0.9% | Global, concentrado en el mercado medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos en Nubes Multiinquilino

El RGPD impone estrictas normas de residencia y consentimiento que intensifican el escrutinio de las arquitecturas de inquilino compartido que gestionan registros de clientes, notas de proyectos y hojas de horas de empleados. Las prácticas de asesoría reguladas ahora negocian adendas de procesamiento de datos que estipulan claves de cifrado, conmutación por error regional y registros listos para auditoría. Si bien las nubes de hiperescala cuentan con certificaciones SOC 2 e ISO-27001, algunos clientes aún prefieren zonas de inquilino único o soberanas de la UE, lo que retrasa las migraciones a la nube pura y reduce marginalmente la adopción del mercado de automatización de servicios profesionales a corto plazo.

Complejidad de Integración con Sistemas Heredados

Las implementaciones de ERP de décadas de antigüedad a menudo carecen de API modernas, lo que obliga a recurrir a soluciones intermedias que incrementan los costos del proyecto. El colapso del ERP de Revlon puso de manifiesto el riesgo financiero de los esfuerzos de integración con alcance insuficiente. Los proyectos frecuentemente operan en modos de proceso dual —hojas de cálculo manuales para nóminas junto a flujos de trabajo PSA emergentes— hasta la transición definitiva, prolongando la fatiga por el cambio. La escasez de especialistas versados tanto en sistemas financieros de la era COBOL como en esquemas PSA contemporáneos tensiona aún más los plazos y eleva las tarifas contractuales, moderando la trayectoria por lo demás sólida del mercado de automatización de servicios profesionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: La Dominancia de la Nube se Acelera

Las implementaciones en la nube representaron el 68,72% del tamaño del mercado de automatización de servicios profesionales en 2025 y están previstas para crecer a una CAGR del 12,88% hasta 2031, lo que refleja un giro decisivo respecto a las construcciones personalizadas locales. La aplicación automática de parches, el cómputo elástico y los precios por suscripción se alinean con las realidades de una fuerza laboral distribuida y los mandatos de los directores financieros de convertir el CAPEX en OPEX. El PSA local persiste en nichos altamente regulados que exigen la residencia de datos detrás del cortafuegos, pero incluso allí, la adyacencia híbrida —análisis o captura de tiempo móvil en la nube— gana terreno. Los proveedores de plataformas profundizan sus alianzas con AWS y Microsoft para aprovechar las zonas de disponibilidad global y los aceleradores de inteligencia artificial compartidos. Estos movimientos comprimen los ciclos de implementación de trimestres a semanas, ampliando el mercado total direccionable de automatización de servicios profesionales.

Los proveedores tradicionales que antes dependían de licencias perpetuas ahora elaboran kits de migración por fases, ofreciendo utilidades de migración de datos y opciones de funcionamiento dual que limitan el tiempo de inactividad. Los nuevos participantes nacidos en la nube explotan esta inercia prometiendo implementación sin huella, facturación basada en el consumo y tutoriales integrados en el producto adecuados para equipos sin soporte de TI dedicado. Como resultado, la adopción de PSA en la nube no solo desplaza las herramientas heredadas, sino que también puede catalizar a los compradores de PSA por primera vez en economías emergentes, extendiendo la presencia del mercado de automatización de servicios profesionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Crecimiento de los Servicios Refleja la Complejidad de la Implementación

Si bien las Soluciones retuvieron el 61,12% de los ingresos en 2025, el segmento de Servicios se expande a una CAGR del 13,35%, reflejando el aumento de las implementaciones a escala empresarial que exigen reingeniería de procesos, limpieza de datos y habilitación de usuarios. Cada nuevo módulo de inteligencia artificial o conector ERP crea una necesidad posterior de marcos de configuración, integración y gobernanza, y los clientes a menudo carecen del ancho de banda para gestionar esta capa por sí mismos. Los integradores de sistemas, por tanto, obtienen ingresos de consultoría premium, diseñando hojas de ruta, configurando paneles de control basados en roles y organizando transiciones por fases.

Dado que la adopción exitosa depende del cambio de comportamiento, los especialistas en gestión del cambio orquestan comunicaciones, sesiones de simulación y paneles de KPI que mantienen el impulso tras la puesta en marcha. Proveedores como Thirdera se convirtieron en pioneros, entregando aceleradores de Workflow Data Fabric para clientes de ServiceNow. El repunte de los servicios refuerza el valor promedio de los contratos y sustenta las reservas de expansión recurrentes, consolidando las relaciones a largo plazo entre proveedor y cliente dentro del mercado de automatización de servicios profesionales.

Por Tamaño de Empresa: El Segmento de PYME Impulsa la Expansión del Mercado

Las grandes empresas representaron el 59,25% de la participación del mercado de automatización de servicios profesionales en 2025, aprovechando los descuentos por volumen y la funcionalidad compleja. Sin embargo, las PYME están trazando una CAGR del 14,95% hasta 2031, ya que la incorporación de bajo contacto, los niveles de pago por crecimiento y las subvenciones gubernamentales crean una vía sin fricciones. El aprovisionamiento en la nube elimina la adquisición de hardware de varias semanas, mientras que los asistentes de configuración guiada reducen los tiempos de implementación a días, permitiendo que una agencia creativa de 30 personas realice un seguimiento de las horas facturables y los entregables con una sobrecarga mínima.

El estímulo gubernamental amplifica este movimiento: Singapur cubre hasta el 50% del gasto en software calificado, mientras que el próximo esquema Digital MSME de India destina presupuesto para herramientas de productividad. Los proveedores responden con ediciones iniciales que incluyen gestión de proyectos básica, captura de tiempo y facturación, y luego ofrecen análisis de inteligencia artificial y portales de clientes como ventas adicionales a medida que las empresas escalan. Esta estrategia de captación y expansión amplía el embudo ascendente del mercado de automatización de servicios profesionales, asegurando futuras conversiones empresariales.

Por Industria de Usuario Final: Liderazgo de TI y Telecomunicaciones con Aceleración de la Consultoría

TI y Telecomunicaciones contribuyeron con el 26,35% de los ingresos en 2025, aprovechando la fluidez tecnológica inherente y los modelos de entrega centrados en proyectos. Las implementaciones a menudo integran tableros de sprints ágiles, métricas de DevOps y seguimiento de costos en tiempo real. Consultoría y Asesoría, sin embargo, es el segmento de mayor crecimiento con una CAGR del 13,74%, impulsado por la insistencia de los clientes en un alcance transparente, honorarios vinculados a KPI y entregables auditables. Las empresas integran paneles de PSA en los portales de clientes para mostrar el progreso de los hitos, el consumo de recursos y el impacto de las solicitudes de cambio, reforzando la confianza.

El sector BFSI acelera la adopción para automatizar los flujos de trabajo de cumplimiento normativo estrictos: First Citizens Bank automatizó 23 procesos a través de Pega RPA, generando ahorros sustanciales en la oficina administrativa. Los sectores de salud, legal y arquitectura, ingeniería y construcción también convergen en el PSA para el seguimiento de autorizaciones, la preparación para auditorías y la programación interdisciplinaria, demostrando versatilidad en los segmentos verticales de servicios profesionales. Cada verticalización genera plantillas preconfiguradas, expandiendo el mercado de automatización de servicios profesionales hacia flujos de trabajo industriales especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Módulo de Funcionalidad: El Crecimiento de los Análisis Señala un Cambio hacia la Inteligencia

La Gestión de Proyectos y Recursos representó el 34,28% del tamaño del mercado de automatización de servicios profesionales en 2025, pero los Análisis de Negocio y la Elaboración de Informes están creciendo a una CAGR del 15,21%. La detección de excepciones financieras, las previsiones basadas en factores determinantes y las interfaces de consulta en lenguaje natural transforman los informes estáticos en motores de información conversacionales. Oracle NetSuite ahora inserta indicaciones de inteligencia artificial generativa en su barra de búsqueda para que los gestores de proyectos puedan preguntar: "¿Dónde quedará el margen bruto este trimestre si la utilización cae un 3%?". Tales capacidades impulsan la expansión de licencias más allá de los controladores de proyectos hacia los perfiles de finanzas, recursos humanos y ventas.

El Seguimiento de Tiempo y Gastos, la Facturación y la Gestión del Conocimiento siguen siendo fundamentales, pero los planificadores de escenarios basados en inteligencia artificial, los mapas de calor de capacidad y los generadores automatizados de declaraciones de trabajo redefinen el valor estratégico. Los proveedores que priorizan las API de análisis abiertas, la explicabilidad de los modelos y los conectores multiplataforma elevan su diferenciación, fomentando un efecto multiplicador de crecimiento que refuerza las renovaciones de suscripciones y las ventas adicionales dentro del mercado de automatización de servicios profesionales.

Análisis Geográfico

América del Norte contribuyó con el 37,74% del tamaño del mercado de automatización de servicios profesionales en 2025, anclada por ecosistemas maduros de consultoría de TI, controles de la Ley Sarbanes-Oxley y presupuestos tempranos para pilotos de inteligencia artificial. La proximidad de las sedes centrales otorga a muchos proveedores ciclos de retroalimentación en tiempo real y compromisos con socios de diseño que aceleran el lanzamiento de funcionalidades. Los primeros adoptantes ahora avanzan de pilotos departamentales a consolidaciones a escala empresarial, centrándose en la optimización de la utilización, el modelado avanzado de rentabilidad y la generación de propuestas asistida por inteligencia artificial. Aunque la saturación modera el crecimiento en volumen, la venta cruzada hacia análisis, gastos móviles y mercados de talento sostiene el incremento de ingresos.

Asia-Pacífico está en camino de lograr la CAGR más rápida del 14,08%, respaldada por subvenciones gubernamentales, creciente presión salarial y una vibrante base de desarrolladores de SaaS. Japón registró un aumento del 157% en las consultas sobre contratos electrónicos en 2024, lo que señala un amplio impulso de digitalización. Las empresas de SaaS de India apuntan a una participación global del 8% para 2028, lo que se traduce en una participación de doble rol tanto como compradores como constructores de capacidades de PSA. La Subvención de Soluciones de Productividad de Singapur y el enfoque de Australia en la productividad de la inteligencia artificial energizan aún más el canal regional. Los proveedores localizan paquetes de impuestos, cumplimiento normativo e idioma para capturar estos diversos micromercados.

Europa ofrece una adopción constante moderada por las preocupaciones sobre el RGPD. Muchas prácticas de asesoría optan por implementaciones en nube privada o soberanas de la UE, lo que alarga las ventas pero amplía el tamaño de los acuerdos una vez superados los obstáculos de adquisición. La inversión de 550 millones de GBP de Workday en el Reino Unido incluye regiones locales de AWS y programas de aprendizaje, aliviando los temores sobre la residencia de datos y la escasez de talento. Los mandatos de informes de ESG también catalizan mejoras en el PSA que capturan el impacto de carbono y las métricas de diversidad, posicionando el mercado de automatización de servicios profesionales como un habilitador del cumplimiento normativo. Mientras tanto, Oriente Medio y África comienzan a implementar PSA para la supervisión de megaproyectos —como la construcción de ciudades inteligentes y el despliegue de infraestructuras—, aunque las brechas de conectividad y la escasez de talento administrativo ralentizan la adopción masiva.

Panorama Competitivo

El mercado de automatización de servicios profesionales presenta una fragmentación moderada: una combinación de suites establecidas, competidores especializados en las mejores soluciones y proveedores de ERP horizontales que añaden módulos de PSA sobre núcleos financieros. ConnectWise y Kaseya mantienen bases de clientes leales en el segmento de proveedores de servicios gestionados, pero los competidores nativos de la nube como NinjaOne y HaloPSA atraen a compradores del mercado medio a través de una experiencia de usuario intuitiva y flujos de trabajo de incorporación rápida. La paridad de funcionalidades se reduce, lo que obliga a los actores establecidos a agrupar extensiones de inteligencia artificial, seguridad y portal de clientes.

Las fusiones y adquisiciones estratégicas reconfiguran el posicionamiento. ServiceNow acordó adquirir Moveworks por 2,85 mil millones de USD para integrar inteligencia artificial conversacional y búsqueda en su plataforma de flujos de trabajo. Oracle, SAP y Microsoft amplían capacidades adyacentes en lugar de buscar adquisiciones directas de PSA, prefiriendo conectores prediseñados y movimientos de venta conjunta. Esta dinámica de cooperación-competencia genera hojas de ruta de innovación conjunta: AWS aporta modelos generativos a la suite Now Assist de ServiceNow, mientras Microsoft expone información de PSA dentro del chat de Teams.

Las oportunidades en espacios no atendidos florecen en el PSA vertical (derecho, auditoría, arquitectura) y en los asistentes con prioridad en inteligencia artificial que redactan declaraciones de trabajo o predicen el riesgo de expansión del alcance. Los proveedores ganan participación exponiendo API abiertas, ofreciendo precios basados en el uso y cultivando mercados de socios que externalizan las integraciones. Los compradores empresariales elevan la viabilidad del proveedor, la claridad de la hoja de ruta y los términos de propiedad de datos en la puntuación de las solicitudes de propuesta, lo que obliga a los proveedores a publicar estatutos de gobernanza transparentes. A medida que emerge la regulación de la inteligencia artificial, las capas de confianza —linaje del modelo, registros de auditoría, mitigación de sesgos— separarán a los contendientes de los pretendientes dentro del mercado de automatización de servicios profesionales.

Líderes de la Industria de Automatización de Servicios Profesionales

Autotask Corporation

Kantata (Mavenlink + Kimble Apps)

Clarizen Inc.

Deltek Inc.

Certinia (FinancialForce.com, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Workday lanzó una Red de Socios de Agentes de Inteligencia Artificial y una Puerta de Enlace de Agentes con socios como Accenture y AWS, expandiendo su plataforma de fuerza laboral híbrida.

- Abril de 2025: Oracle NetSuite lanzó SuiteProcurement y mejoró la Captura de Facturas en la versión 2025.1, añadiendo informes narrativos impulsados por inteligencia artificial.

- Marzo de 2025: ServiceNow confirmó la adquisición de Moveworks por 2,85 mil millones de USD para profundizar la inteligencia artificial agéntica y la funcionalidad de búsqueda empresarial.

- Febrero de 2025: Workday presentó su Sistema de Registro de Agentes para gobernar los agentes de inteligencia artificial junto a los trabajadores humanos, previsto para su lanzamiento a finales de 2025.

- Enero de 2025: IFS reportó resultados récord en 2024 con ingresos recurrentes anuales que superaron los 1 mil millones de EUR (1,13 mil millones de USD), impulsados por la demanda de inteligencia artificial industrial.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Este estudio define el mercado de software de automatización de servicios profesionales (PSA) como toda plataforma en la nube o local que integra el ciclo completo de proyecto-a-cobro para organizaciones basadas en servicios, abarcando la planificación de proyectos, la programación de recursos, la captura de tiempo y gastos, la facturación, el reconocimiento de ingresos y los análisis de desempeño. Medimos únicamente los ingresos por nuevas licencias de software, suscripciones y soporte atribuidos a las suites de PSA.

Exclusión del alcance: los gestores de tareas independientes, las implementaciones de ERP genéricas sin módulos de PSA integrados y las herramientas internas de desarrollo propio quedan fuera de nuestras cifras.

Descripción General de la Segmentación

- Por Tipo de Implementación

- Nube

- Local

- Por Componente

- Soluciones

- Servicios

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYME)

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Arquitectura, Ingeniería y Construcción

- Salud

- Servicios Legales

- Consultoría y Asesoría

- Otras Industrias de Usuario Final

- Por Módulo de Funcionalidad

- Gestión de Proyectos y Recursos

- Facturación y Emisión de Facturas

- Seguimiento de Tiempo y Gastos

- Análisis de Negocio y Elaboración de Informes

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Singapur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a gestores de productos de PSA, socios de implementación y directores financieros en América del Norte, Europa y Asia-Pacífico. Sus perspectivas sobre los rangos de tamaño de los acuerdos, la rotación de licencias y los ajustes de precios regionales validaron los hallazgos de escritorio y ajustaron variables como los incrementos de precio premium en la nube y las curvas de adopción de las PYME.

Investigación Documental

Nuestros analistas primero mapearon indicadores disponibles públicamente, como el empleo en servicios facturables de la Oficina de Estadísticas Laborales de los Estados Unidos, las exportaciones de software empaquetado con código HS del Centro de Comercio Internacional y los archivos de proveedores de PSA cotizados en bolsa. Las asociaciones comerciales como CompTIA, el Instituto de Gestión de Proyectos y las cámaras regionales de servicios de TI proporcionaron ratios de adopción, mientras que los portales académicos (IEEE Xplore, Biblioteca Digital de ACM) señalaron módulos emergentes habilitados por inteligencia artificial. Los servicios de datos de pago, incluidos D&B Hoovers y Dow Jones Factiva, ofrecieron divisiones de ingresos de proveedores que anclaron las estimaciones iniciales. Estos ejemplos ilustran, sin agotar, el conjunto de evidencia secundaria que consultamos.

Un segundo análisis recopiló insumos detallados, precios promedio por licencia, tasas de adopción en la nube y referencias de utilización a partir de presentaciones para inversores, resúmenes de patentes en Questel y avisos de adjudicación de contratos en Tenders Info, creando una matriz de verificación cruzada para cada geografía. También se consultaron numerosos otros conjuntos de datos abiertos para corroborar cifras y llenar vacíos contextuales.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte los grupos de nóminas y plantillas del sector servicios en un universo de usuarios potenciales, aplica ratios de penetración de PSA y luego multiplica por los precios de suscripción anual promedio ponderados. Los resúmenes de proveedores y las verificaciones de canales muestreadas proporcionan perspectivas ascendentes que permiten conciliar los totales. Los impulsores clave —participación en la nube, ganancia promedio de utilización facturable, índice de complejidad de proyectos, adopción de módulos impulsada por el cumplimiento normativo e inflación salarial regional en servicios profesionales— dan forma tanto a la línea de base histórica como a las perspectivas. Una regresión multivariante alimentada con estos impulsores produce la trayectoria 2025-2030, mientras que el análisis de escenarios prueba eventos de choque como pivotes repentinos hacia la externalización. Las brechas de datos en las divisiones de proveedores se cubrieron utilizando rangos imputados de forma conservadora que fueron revisados posteriormente con expertos en la materia.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de varianza frente a señales independientes de nóminas, comercio y captación de capital, y luego pasan por ciclos de revisión entre analistas senior y junior. Los informes se actualizan anualmente, con revisiones intermedias activadas por fusiones y adquisiciones materiales o cambios de política. Justo antes de la entrega, un analista ejecuta una última validación para que los clientes reciban la perspectiva más actualizada.

Por Qué la Línea de Base de Automatización de Servicios Profesionales de Mordor Inspira Confianza

Las cifras de PSA publicadas a menudo divergen porque las empresas varían en la cobertura de módulos, los supuestos de precios y la cadencia de actualización.

Los principales factores de brecha incluyen un alcance de solución más estrecho (algunos estudios cuentan solo la gestión de proyectos), años base más antiguos proyectados hacia adelante sin nuevas verificaciones primarias, y descuentos agresivos en los precios por licencia que ignoran las tendencias de precio premium en la nube.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 15,22 mil millones de USD (2025) | ||

| 11,52 mil millones de USD (2023) | Consultora Global A | Excluye los flujos de ingresos por servicios y aplica una penetración estática en la nube |

| 1,52 mil millones de USD (2024) | Asociación Industrial B | Se centra únicamente en usuarios de América del Norte del mercado medio |

Esta comparación rápida muestra cómo el alcance cuidadosamente delimitado de Mordor, el modelado de doble vía y la actualización anual ofrecen una línea de base equilibrada que los tomadores de decisiones pueden rastrear hasta variables transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento de dos dígitos en el mercado de automatización de servicios profesionales?

La entrega en la nube, los análisis impulsados por inteligencia artificial y el cambio hacia la facturación basada en resultados impulsan colectivamente el pronóstico de CAGR del 11,17% hasta 2031.

¿Qué modelo de implementación lidera la industria de automatización de servicios profesionales hoy en día?

La nube tiene una participación de mercado del 68,72%, gracias a ciclos de implementación más rápidos y condiciones de suscripción favorables para el OPEX.

¿A qué velocidad se está expandiendo el segmento de PYME dentro del mercado de automatización de servicios profesionales?

Se proyecta que las PYME crecerán a una CAGR del 14,95% hasta 2031, ya que las subvenciones y los precios de SaaS eliminan las barreras de entrada.

¿Qué módulo de funcionalidad está creciendo más rápidamente?

Los Análisis de Negocio y la Elaboración de Informes avanzan a una CAGR del 15,21% porque las empresas desean información predictiva más allá del seguimiento básico de proyectos.

¿Por qué se considera Asia-Pacífico como la oportunidad regional más atractiva?

Las subvenciones gubernamentales de digitalización, el aumento de los costos laborales y un ecosistema en expansión de desarrolladores de SaaS impulsan a Asia-Pacífico hacia un pronóstico de CAGR del 14,08%.

Última actualización de la página el: