Tamaño y Participación del Mercado de Software de Gestión de Proveedores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

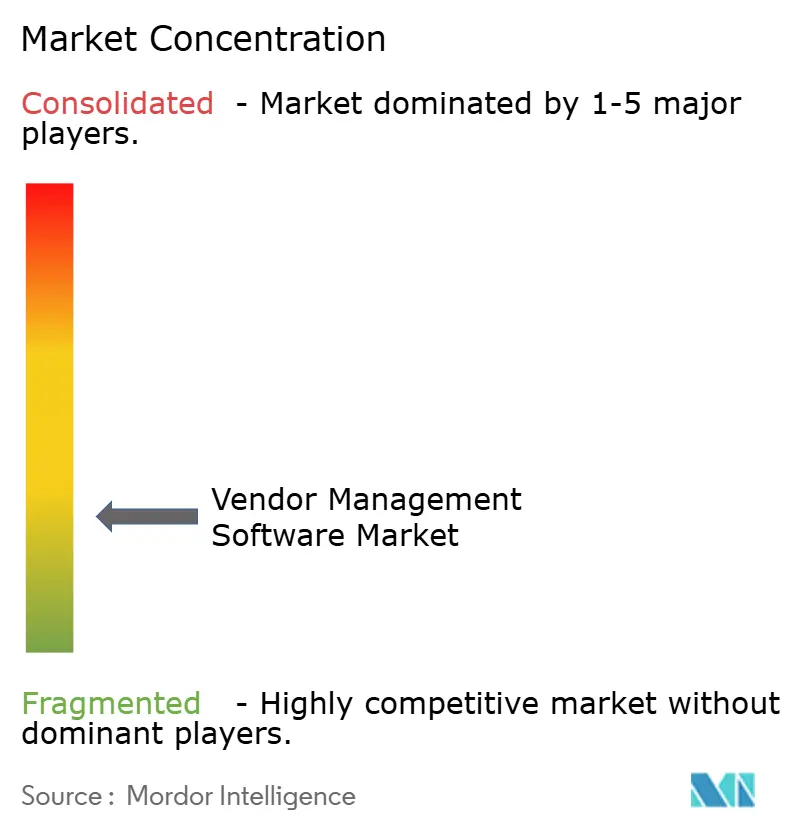

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Proveedores por Mordor Intelligence

El tamaño del mercado de software de gestión de proveedores fue valorado en USD 10,40 mil millones en 2025 y se estima que crecerá desde USD 11,47 mil millones en 2026 hasta alcanzar USD 18,76 mil millones en 2031, a una CAGR del 10,33% durante el período de previsión (2026-2031). El sólido impulso refleja la necesidad de las empresas de digitalizar las relaciones con los proveedores a medida que convergen la complejidad de la cadena de suministro, la inflación de los costos de materiales y el escrutinio regulatorio. La implementación nativa en la nube, el análisis impulsado por inteligencia artificial y el monitoreo de cumplimiento integrado establecen ahora la línea de base para las nuevas adquisiciones, mientras que las suites integradas de origen a pago están reemplazando de manera constante las herramientas puntuales. Los proveedores de plataformas que agilizan la incorporación, centralizan los datos de proveedores y ofrecen información predictiva ganan preferencia porque la supervisión manual no puede escalar a cientos de terceros. Las condiciones competitivas se mantienen moderadas; los proveedores de ERP establecidos, los especialistas en mejores soluciones y los nuevos participantes nativos de inteligencia artificial comparten el campo, creando amplio margen para la diferenciación en nichos sin que ninguna empresa domine.

Conclusiones Clave del Informe

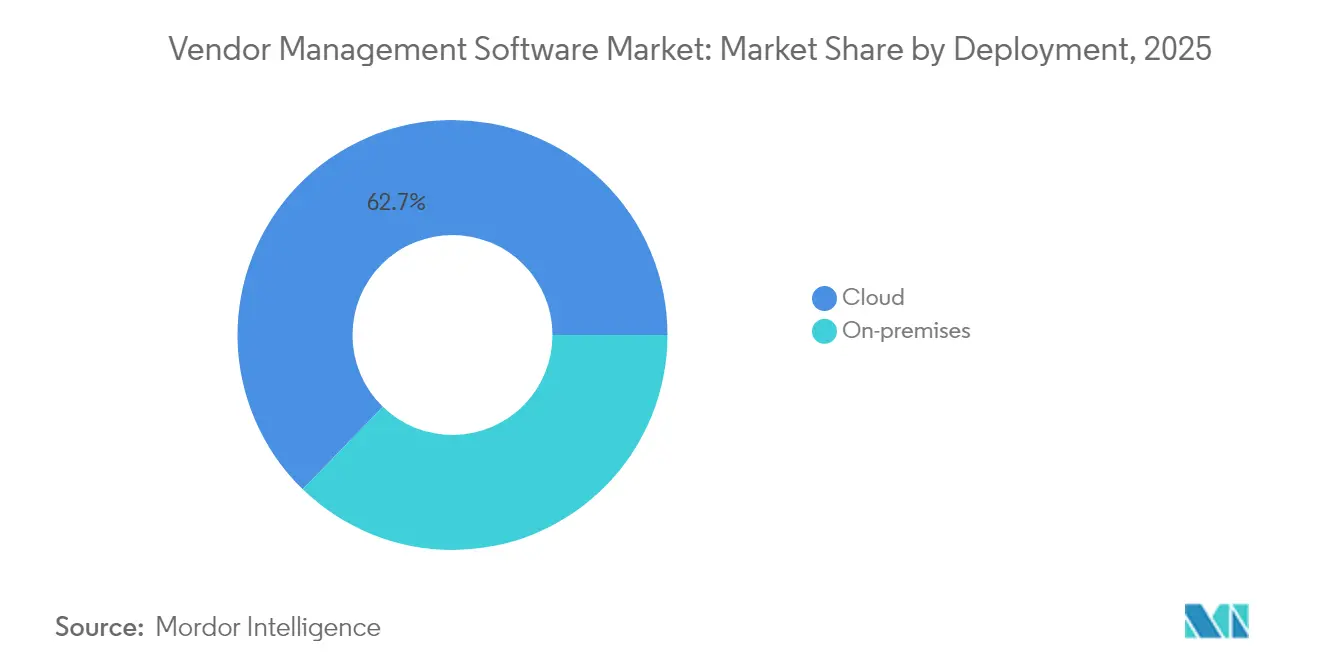

- Por implementación, las plataformas en la nube lideraron con una participación de ingresos del 62,74% en 2025; el segmento avanza a una CAGR del 12,65% hasta 2031.

- Por industria de usuario final, la manufactura mantuvo el 36,64% de la participación del mercado de software de gestión de proveedores en 2025, mientras que se proyecta que el comercio minorista se expanda a una CAGR del 10,98% hasta 2031.

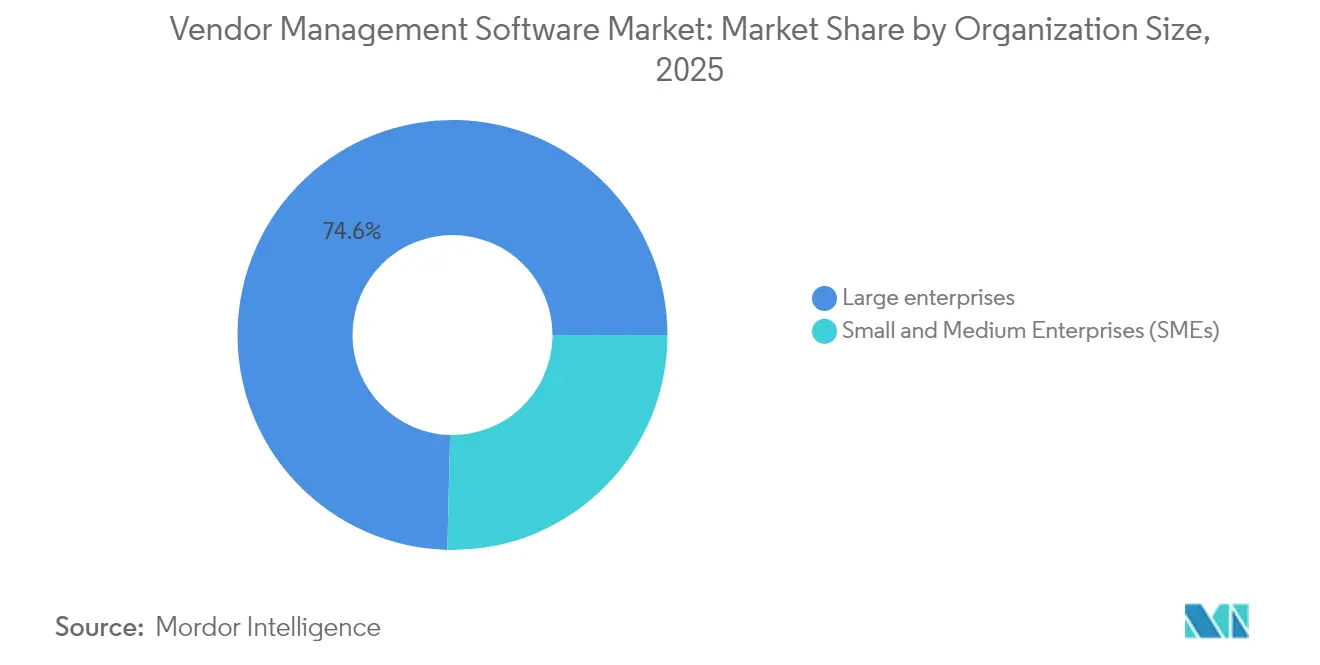

- Por tamaño de organización, las grandes empresas representaron el 74,62% de la participación del tamaño del mercado de software de gestión de proveedores en 2025; las pequeñas y medianas empresas registran la CAGR de previsión más alta del 11,71% hasta 2031.

- Por módulo, la incorporación de proveedores y la gestión de información capturaron el 31,98% de los ingresos de 2025; el análisis y la generación de informes es el de mayor crecimiento con una CAGR del 10,54%.

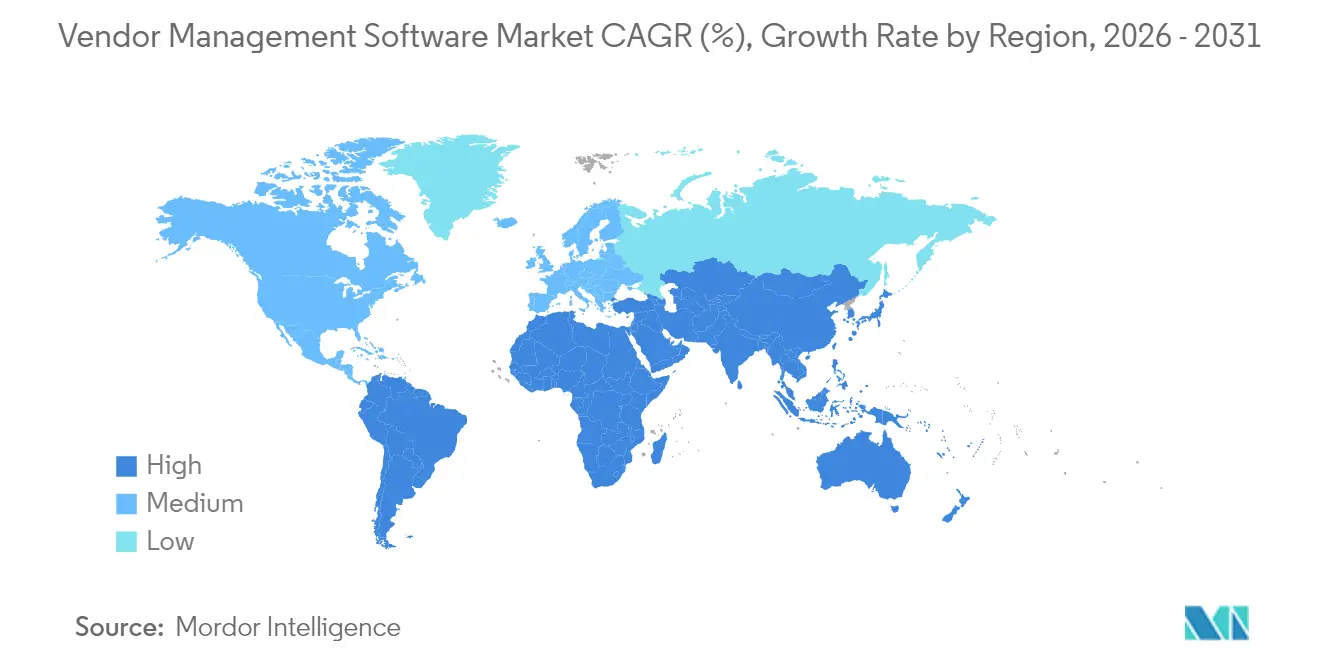

- Por geografía, América del Norte lideró con una participación del 27,42% en 2025; Asia-Pacífico está preparada para crecer a una CAGR del 12,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Proveedores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidad de minimizar los costos administrativos | +2.1% | Global, con mayor impacto en mercados de pymes sensibles al costo | Corto plazo (≤ 2 años) |

| Adopción rápida de la implementación en la nube | +2.8% | América del Norte y la UE liderando, Asia-Pacífico acelerando | Mediano plazo (2-4 años) |

| Énfasis regulatorio en el cumplimiento del riesgo de terceros | +1.9% | Global, con la UE y EE. UU. impulsando los requisitos más estrictos | Largo plazo (≥ 4 años) |

| Complejidad de las cadenas de suministro globalizadas y de múltiples niveles | +1.7% | Global, con las regiones de mayor concentración manufacturera más afectadas | Mediano plazo (2-4 años) |

| Puntuación predictiva de riesgo de proveedores impulsada por inteligencia artificial | +1.2% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia la UE | Largo plazo (≥ 4 años) |

| Mandatos de transparencia ESG y de Alcance 3 | + 0.9% | La UE liderando, América del Norte siguiendo, Asia-Pacífico emergiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad de Minimizar los Costos Administrativos

La automatización de las tareas repetitivas con proveedores reduce los gastos generales de adquisición y libera a los equipos para la búsqueda estratégica de fuentes. Wefunder ahorró 1.350 horas anuales y USD 416.000 en costos de por vida tras automatizar las renovaciones de contratos a través de la plataforma de CloudEagle. Implementaciones similares suelen reducir los gastos de procesamiento entre un 20 y un 30% en el primer año, un resultado que BetterCloud formaliza a través de su garantía de retorno de inversión de 3 veces. A medida que la inflación reduce los márgenes, el motivo de reducción de costos acelera la adopción en todas las industrias.

Adopción Rápida de la Implementación en la Nube

Las plataformas nativas en la nube acortan los ciclos de implementación, reducen el desembolso de capital y ofrecen escalabilidad elástica que alinea las tarifas con el volumen de transacciones. Choice Hotels International logró una asignación de costos con un 98,8% de precisión poco después de implementar el entorno de software como servicio de Finout. La colaboración en tiempo real, la conectividad ERP basada en API y la aplicación automática de parches de seguridad convierten a la nube en la opción predeterminada, especialmente donde el talento en tecnología de la información es escaso.

Énfasis Regulatorio en el Cumplimiento del Riesgo de Terceros

Los marcos regulatorios globales ahora exigen una supervisión auditable de proveedores y subcontratistas. Los 12 principios del Comité de Basilea y la Directiva de Diligencia Debida en Materia de Sostenibilidad Empresarial de la UE impulsan a las empresas financieras y manufactureras hacia la recopilación automatizada de evidencias.[1]Venminder, "Principios del Comité de Basilea Explicados," venminder.comUS Med-Equip redujo a la mitad el tiempo de preparación para auditorías de la Ley de Portabilidad y Responsabilidad del Seguro Médico tras implementar el monitoreo continuo de controles de Vanta. Cumplir con tales obligaciones a escala sin software se ha vuelto inviable.

Complejidad de las Cadenas de Suministro Globalizadas y de Múltiples Niveles

La inestabilidad geopolítica y los cambios arancelarios obligan a las empresas a diversificar el abastecimiento, lo que multiplica los eventos de incorporación y las verificaciones de rendimiento en tiempo real. Johnson Controls conectó a 800 proveedores en 14 sitios utilizando LeanDNA para mantener visibilidad sobre el riesgo de inventario.[2]LeanDNA, "Johnson Controls Selects LeanDNA," leandna.com Una investigación de la Universidad de California muestra que el 60% de los proveedores se preocupan por los aranceles, lo que subraya la demanda de cuadros de mando dinámicos de proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación y mantenimiento | -1.8% | Global, con mayor impacto en mercados de pymes sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones sobre seguridad de datos y privacidad | -1.2% | Global, con el RGPD de la UE y las leyes de privacidad estatales de EE. UU. impulsando las preocupaciones | Mediano plazo (2-4 años) |

| Complejidad de integración con suites ERP heredadas | -1.5% | Global, con las empresas establecidas más afectadas | Mediano plazo (2-4 años) |

| Escasez de talento en gestión de riesgos de proveedores | -0.7% | Global, con los mercados desarrollados experimentando escaseces agudas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Mantenimiento

Conexis VMS señala que la integración, la personalización y la migración de datos pueden duplicar los presupuestos iniciales, lo que empuja a las pequeñas empresas hacia implementaciones por fases.[3]Conexis VMS, "Costos Ocultos de los Sistemas de Gestión de Proveedores," conexisvms.comEl gasto operativo anual cubre el desarrollo de software, el soporte y la ciberseguridad, aunque el retorno de la inversión suele llegar en un plazo de 18 meses a medida que los flujos de trabajo automatizados generan ahorros.

Complejidad de Integración con Suites ERP Heredadas

La inconsistencia de datos y la compatibilidad de sistemas afectan a los entornos ERP más antiguos. La capa de información de proveedores de HICX ayuda a ampliar los entornos SAP sin integraciones punto a punto desordenadas. Las arquitecturas híbridas de instalación local y en la nube frecuentemente extienden los plazos, aunque las ofertas de software como servicio listas para API reducen gradualmente el obstáculo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Dominio de la Nube se Acelera

La implementación en la nube capturó el 62,74% del mercado de software de gestión de proveedores en 2025 y se prevé que se expanda a una CAGR del 12,65% hasta 2031. La amplia aceptación sigue a un menor gasto inicial, un tiempo de obtención de valor más rápido y la capacidad de implementar actualizaciones en tiempo real que mantienen los controles de seguridad al día. El éxito de Finout en Choice Hotels ilustra las ganancias rápidas que esperan las empresas. En contraste, los modelos en premisas ahora atraen principalmente a organizaciones con mandatos sensibles de soberanía de datos. Las cargas de trabajo de integración y los requisitos de cómputo de inteligencia artificial inclinan aún más la ecuación costo-beneficio hacia la nube. Las rutas híbridas persisten, permitiendo a las empresas retener datos críticos internamente mientras aprovechan las capas de colaboración y análisis del software como servicio. El mercado de software de gestión de proveedores continúa desplazando los presupuestos en consecuencia, una dinámica reforzada por los precios de suscripción que escalan con el volumen de transacciones.

Las suites de software como servicio de segunda generación también incluyen motores de inteligencia artificial que predicen el riesgo de proveedores, recomiendan ahorros de costos y automatizan la recopilación de evidencias de cumplimiento. Estas capacidades dependen de la elasticidad de la nube, lo que alienta a los usuarios a retirar las instancias personalizadas. A medida que las actualizaciones llegan automáticamente, los equipos de tecnología de la información redirigen sus esfuerzos hacia la administración estratégica de datos en lugar del parcheo rutinario. En consecuencia, la nube sigue siendo el ancla a medida que avanza el mercado de software de gestión de proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Manufactura Lidera la Transformación Digital

La manufactura mantuvo el 36,64% de los ingresos de 2025, lo que refleja cadenas de suministro de múltiples niveles que exigen visibilidad granular sobre métricas de calidad, entrega y ESG. La implementación de LeanDNA en Johnson Controls muestra cómo las redes de plantas se benefician de datos sincronizados de piezas, proveedores e inventario. Las fluctuaciones inflacionarias de materias primas y los eventos geopolíticos impulsan a los productores a diversificar el abastecimiento, aumentando los volúmenes de incorporación y reforzando la necesidad de la plataforma. El comercio minorista, aunque más pequeño, registra la CAGR más rápida del 10,98% impulsada por el crecimiento del comercio omnicanal, la expansión de marcas propias y la necesidad de alinear los surtidos con la demanda del consumidor.

La adopción en servicios financieros se acelera a medida que los reguladores examinan las colaboraciones con empresas de tecnología financiera. Ncontracts encontró que el 73% de las instituciones dotan de personal a las funciones de riesgo de proveedores con dos o menos empleados, incluso mientras gestionan más de 300 proveedores. Los proveedores de atención médica priorizan la supervisión alineada con la Ley de Portabilidad y Responsabilidad del Seguro Médico; la implementación de Vanta en US Med-Equip redujo la preparación para auditorías en un 50%. Los gobiernos modernizan gradualmente la contratación pública para aumentar la transparencia y la diversidad de proveedores, con la ayuda de soluciones como BidNet Direct.

Por Tamaño de Organización: Las Pymes Impulsan el Crecimiento Futuro

Las grandes empresas representaron el 74,62% de los ingresos en 2025 debido a que los extensos ecosistemas de proveedores y las obligaciones de cumplimiento requieren conjuntos de funciones robustos. Sin embargo, el segmento de las pymes crece más rápido con una CAGR del 11,71% hasta 2031. Los precios en la nube que reflejan el uso, los flujos de trabajo preconfigurados y las interfaces intuitivas eliminan las barreras históricas para las empresas más pequeñas. TYASuite se dirige a este grupo con procesos con plantillas que reducen los tiempos de implementación. A medida que la volatilidad de la cadena de suministro afecta a empresas de todos los tamaños, las empresas gestionadas por sus propietarios reconocen cada vez más que la gestión estructurada de proveedores diferencia los niveles de servicio y el control de costos. El mercado de software de gestión de proveedores amplía por tanto su enfoque más allá de las cuentas del Fortune 1000.

Los equipos más pequeños también valoran la automatización para compensar la limitación de personal. Los portales de incorporación de autoservicio, las alertas de renovación de contratos y los paneles de control de gasto impulsados por inteligencia artificial permiten a las pymes igualar la sofisticación de las grandes empresas sin aumentar la nómina. A lo largo del horizonte de previsión, la continua democratización de funciones y las integraciones con mercados digitales incorporarán la gestión de proveedores en las suites adyacentes de finanzas y recursos humanos, consolidando la adopción entre las empresas en crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente/Módulo: El Análisis Impulsa el Valor Estratégico

La incorporación de proveedores y la gestión de información mantuvieron una participación del 31,98% en 2025. La centralización de los datos maestros de proveedores sigue siendo el primer paso hacia una supervisión eficaz, lo que convierte a este módulo en una adquisición imprescindible. Sin embargo, el análisis y la generación de informes es la estrella del crecimiento, avanzando a una CAGR del 10,54% hasta 2031. La calculadora de retorno de inversión de Omnea estima ahorros potenciales de USD 236.591 gracias a las renegociaciones habilitadas por el análisis. Los módulos avanzados combinan la puntuación predictiva de riesgos, la detección de fugas de gasto y el modelado de escenarios, elevando la adquisición de transaccional a estratégica.

La gestión de contratos y rendimiento gana terreno a medida que la inteligencia artificial extrae obligaciones y disparadores de renovación de archivos PDF no estructurados, reduciendo la carga de trabajo legal. Los módulos de cumplimiento automatizan la recopilación de evidencias para mandatos de ESG, privacidad de datos y específicos de la industria. Las capacidades de gestión de facturas y pagos cierran el ciclo al hacer coincidir pedidos, recibos y facturas, eliminando las conciliaciones manuales. A medida que los módulos convergen, los proveedores de suites agrupan funcionalidades pero permiten la activación incremental, lo que permite a los clientes obtener valor rápidamente mientras se expanden con el tiempo. Dicha flexibilidad sustenta la saludable expansión del mercado de software de gestión de proveedores.

Análisis Geográfico

América del Norte retuvo una participación del 27,42% en 2025 gracias a la madurez temprana en la contratación digital, la profunda infraestructura en la nube y las estrictas regulaciones bancarias y de atención médica que institucionalizan los flujos de trabajo de riesgo de proveedores. Los servicios financieros, en particular, adoptan plataformas para navegar las directrices de la Oficina del Contralor de la Moneda y la Oficina de Protección Financiera del Consumidor. La innovación continua de los proveedores de software como servicio nacionales sostiene los ciclos de renovación, lo que refuerza aún más el liderazgo de la región.

Asia-Pacífico surge como el motor de crecimiento con una CAGR del 12,94% hasta 2031. Los programas de digitalización respaldados por el gobierno, el floreciente crecimiento de las exportaciones manufactureras y el aumento de los incidentes cibernéticos impulsan a las organizaciones a profesionalizar la supervisión de terceros. Las empresas singapurenses reportaron más del 70% de brechas cibernéticas en la cadena de suministro, lo que llevó al 90% de ellas a aumentar sus presupuestos de gestión de riesgos. Las micro, pequeñas y medianas empresas de India contribuyen con el 48% de las exportaciones nacionales y dependen de portales de proveedores modernos para competir a nivel global. El cumplimiento de las normas sobre trabajo forzado en China impulsa la demanda de herramientas de verificación que rastrean a los proveedores de niveles inferiores. Europa mantiene un crecimiento constante a medida que las directivas de ESG y diligencia debida requieren divulgaciones automatizadas. Las empresas implementan plataformas para capturar las emisiones de Alcance 3 y las certificaciones de abastecimiento ético en las cadenas de suministro. Oriente Medio y África junto con América del Sur se quedan atrás en valor absoluto, pero muestran una adopción creciente a medida que mejora la conectividad en la nube y fluyen los fondos de modernización del sector público. En todas las regiones, el mercado de software de gestión de proveedores demuestra una fuerte correlación con la madurez de la contratación electrónica y los mandatos regulatorios, estableciendo una hoja de ruta clara para la penetración futura.

Panorama Competitivo

El campo de juego sigue siendo moderadamente fragmentado. Los gigantes de ERP SAP, Oracle y Microsoft capitalizan en sus bases de clientes integradas para vender complementos de gestión de proveedores. Los proveedores especializados en mejores soluciones como Coupa, Jaggaer y GEP se diferencian a través de la profundidad, la experiencia del usuario y los ritmos de innovación rápidos. Los nuevos participantes nativos de inteligencia artificial como Prevalent, Certa y AdaptOne desafían a los titulares al integrar análisis predictivos y asistentes generativos en los flujos de trabajo principales; el asesor virtual "Alfred" de Prevalent encarna este cambio.

La consolidación se intensifica a medida que los clientes prefieren suites unificadas. La fusión de Unimarket con VendorPanel en enero de 2025 amplía el alcance de origen a pago, señalando una nueva ronda de adquisiciones complementarias. Las entradas de financiamiento sostienen agendas disruptivas: la recaudación de USD 150 millones de Tipalti con el respaldo de JPMorgan impulsa la expansión de la inteligencia artificial en la automatización financiera. Mientras tanto, los especialistas sectoriales prosperan resolviendo puntos de dolor en nichos: Symplr en el cumplimiento hospitalario, Avetta en la seguridad de contratistas y BidNet Direct en la contratación pública.

Los modelos de precios tienden hacia suscripciones basadas en el uso con garantías de resultados, ejemplificadas por el compromiso de retorno de inversión de 3 veces de BetterCloud. Los proveedores invierten fuertemente en ecosistemas de API, conectores sin código y adaptadores ERP certificados para facilitar la fricción de integración, un criterio de compra clave en entornos de tecnología de la información heterogéneos. Los diferenciadores de propiedad intelectual se concentran en la explicabilidad de la inteligencia artificial, la ingesta de datos ESG y el análisis integrado que ofrece índices de salud de proveedores en tiempo real. En general, el poder de negociación se mantiene equilibrado entre compradores y vendedores, garantizando una innovación continua sin bloqueos predatorios.

Líderes de la Industria de Software de Gestión de Proveedores

Intelex Technologies Inc.

MasterControl, Inc.

MetricStream Inc.

SAP SE

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Unimarket se fusionó con VendorPanel para crear una suite integral de origen a pago.

- Enero de 2025: Tipalti aseguró USD 150 millones en financiamiento de crecimiento de JPMorgan para escalar la automatización financiera impulsada por inteligencia artificial.

- Abril de 2025: Ncontracts publicó una encuesta que muestra que el 73% de las instituciones financieras operan equipos de riesgo de proveedores con dos o menos empleados a pesar de tener más de 300 proveedores.

- Marzo de 2025: Cone Health instaló quioscos Symplr Access para verificaciones de cumplimiento de proveedores en tiempo real.

Alcance del Informe del Mercado Global de Software de Gestión de Proveedores

Un software de gestión de proveedores proporciona una plataforma que permite al usuario o a las empresas gestionar o asegurar los servicios de personal de manera permanente, temporal o contractual. Un sistema de gestión de proveedores puede ayudar a muchas empresas a gestionar su fuerza laboral externa de manera más eficiente. Los usuarios pueden guardar información de contacto de los proveedores, ver los gastos, mantener el seguimiento de los contratos, automatizar la incorporación de proveedores, pagar a los proveedores directamente y más con esta plataforma integral.

El mercado de software de gestión de proveedores está segmentado por implementación (en premisas, nube), industria de uso final (comercio minorista, BFSI, manufactura, tecnología de la información y telecomunicaciones, y otras industrias de usuario final), y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África).

Los tamaños y previsiones del mercado están en términos de valor (USD) para todos los segmentos anteriores.

| Nube |

| En premisas |

| Comercio Minorista |

| BFSI |

| Manufactura |

| Tecnología de la Información y Telecomunicaciones |

| Atención Médica |

| Gobierno y Sector Público |

| Otras Industrias |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Incorporación de Proveedores y Gestión de Información |

| Gestión de Riesgos y Cumplimiento de Proveedores |

| Gestión de Contratos y Rendimiento |

| Gestión de Facturas y Pagos |

| Análisis e Informes |

| Otros Módulos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Implementación | Nube | ||

| En premisas | |||

| Por Industria de Usuario Final | Comercio Minorista | ||

| BFSI | |||

| Manufactura | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Atención Médica | |||

| Gobierno y Sector Público | |||

| Otras Industrias | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Componente / Módulo | Incorporación de Proveedores y Gestión de Información | ||

| Gestión de Riesgos y Cumplimiento de Proveedores | |||

| Gestión de Contratos y Rendimiento | |||

| Gestión de Facturas y Pagos | |||

| Análisis e Informes | |||

| Otros Módulos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de gestión de proveedores?

El tamaño del mercado de software de gestión de proveedores se sitúa en USD 11,47 mil millones en 2026 y se proyecta que alcance USD 18,76 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápido?

La implementación en la nube lidera tanto en participación como en crecimiento, registrando una CAGR del 12,65% hasta 2031 debido a los menores costos iniciales y la implementación más rápida.

¿Por qué las empresas manufactureras son los principales adoptantes?

Los fabricantes gestionan cadenas de suministro complejas y de múltiples niveles que requieren datos de rendimiento de proveedores en tiempo real, lo que les otorga una participación de mercado del 36,64% en 2025.

¿Qué factores restringen la adopción entre las pequeñas empresas?

Los altos costos de implementación y la complejidad de integración con las suites ERP heredadas siguen siendo obstáculos clave, aunque los modelos de precios de software como servicio están reduciendo la brecha.

¿Qué región impulsará la demanda futura?

Se prevé que Asia-Pacífico se expanda a una CAGR del 12,94%, impulsada por iniciativas de digitalización gubernamental, el aumento de las exportaciones y una mayor conciencia sobre el riesgo cibernético.

Última actualización de la página el: