Tamaño y Cuota del Mercado de Analítica Marítima

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.84% CAGR |

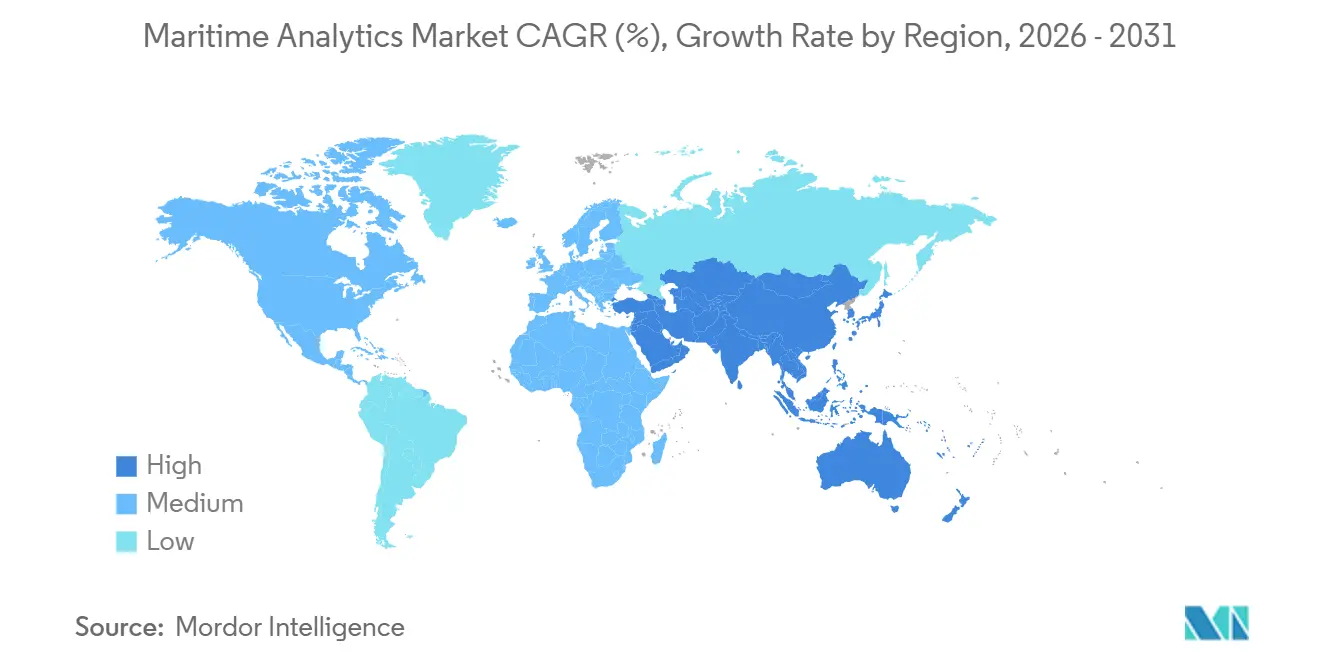

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica Marítima por Mordor Intelligence

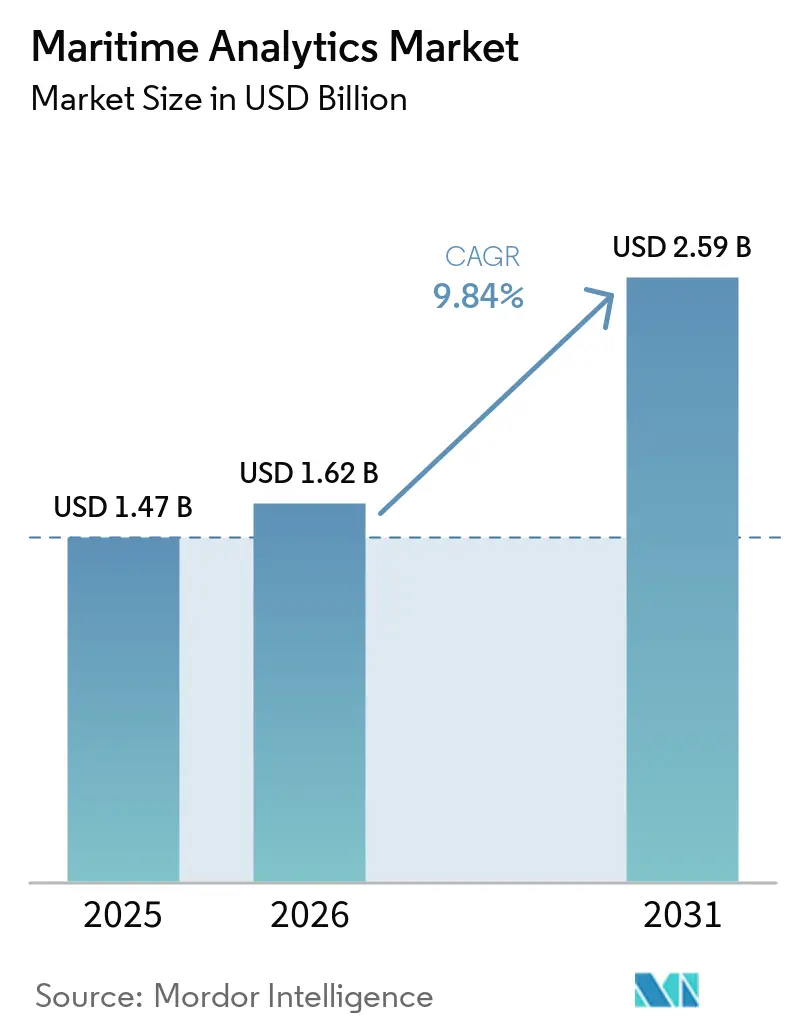

Se proyecta que el tamaño del mercado de analítica marítima se expanda desde USD 1,47 mil millones en 2025 y USD 1,62 mil millones en 2026 hasta USD 2,59 mil millones en 2031, registrando una CAGR del 9,84% entre 2026 y 2031. La digitalización de flotas está pasando de fases piloto a programas de toda la flota, posicionando las plataformas de analítica como infraestructura central. Los proveedores de software están incorporando lógica regulatoria que ayuda a los armadores a gestionar los mandatos de reducción de carbono de la Unión Europea y la Organización Marítima Internacional, mientras que la computación en el borde reduce la latencia para que los algoritmos de prevención de colisiones y posicionamiento dinámico puedan operar de forma segura en el mar. El apetito inversor sigue siendo sólido, con más de USD 200 millones de capital de riesgo fluyendo hacia empresas emergentes durante 2025, y los fabricantes de equipos consolidados están agrupando módulos de analítica con sistemas de propulsión, navegación y manejo de carga. Las arquitecturas híbridas de nube y borde están ganando terreno porque permiten a los operadores combinar el entrenamiento de modelos en tierra con la inferencia en tiempo real a bordo, un equilibrio que reduce los costes de ancho de banda satelital y mejora la velocidad de toma de decisiones.

Conclusiones Clave del Informe

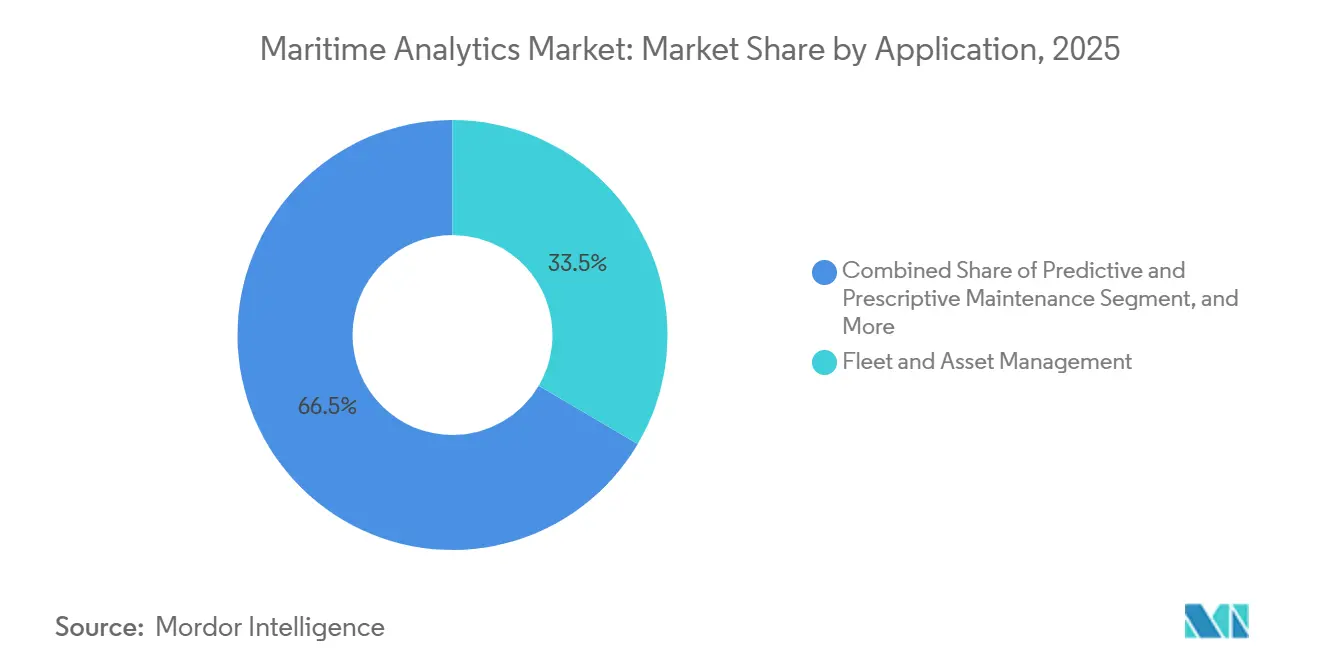

- Por aplicación, la Gestión de Flotas y Activos lideró el mercado de analítica marítima con una cuota de mercado del 33,46% en 2025, mientras que el Mantenimiento Predictivo y Prescriptivo avanza a una CAGR del 10,83% hasta 2031.

- Por usuario final, las Líneas de Transporte Marítimo Comercial representaron el 42,67% del gasto en 2025, mientras que se proyecta que los Puertos y Operadores de Terminales crezcan a una CAGR del 10,64% hasta 2031.

- Por modo de implementación, las instalaciones en la Nube representaron el 57,89% en 2025, mientras que los modelos Híbridos crecen a una CAGR del 10,49% hasta 2031.

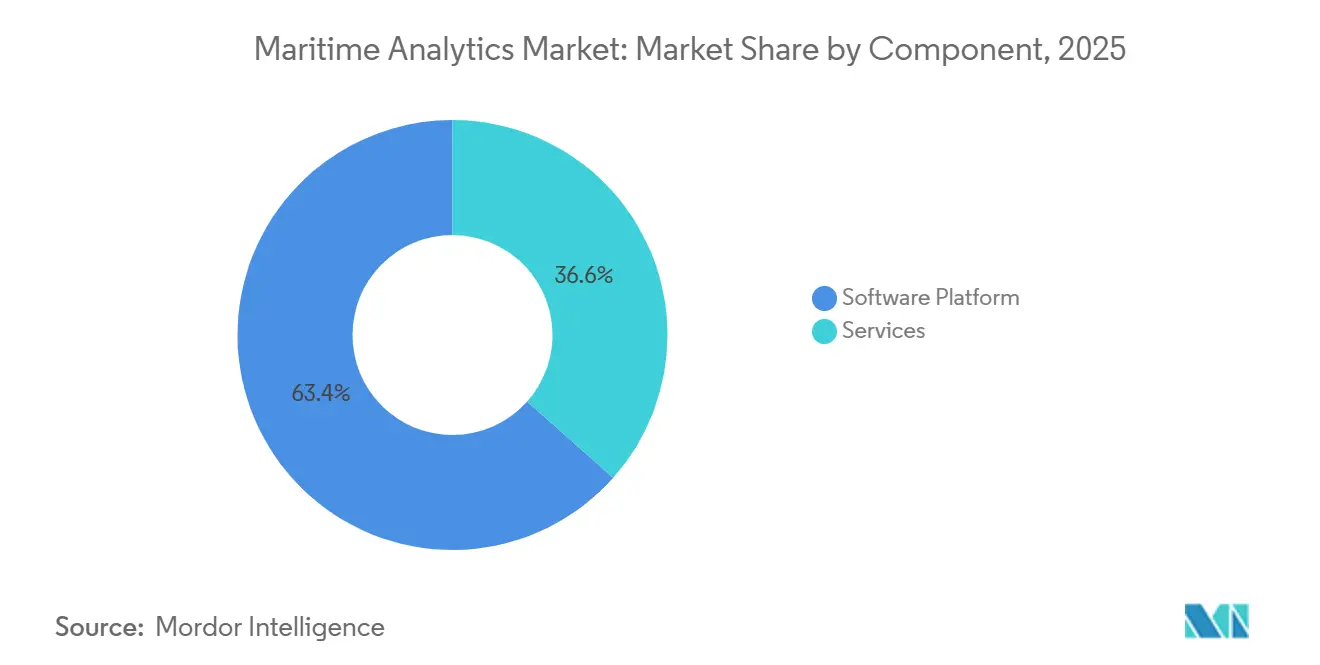

- Por componente, las Plataformas de Software representaron el 63,44% de los ingresos de 2025, mientras que los Servicios avanzan a una CAGR del 10,07% hasta 2031.

- Por tipo de analítica, la Analítica Descriptiva representó el 46,71% del gasto en 2025, y se prevé que la Analítica Prescriptiva crezca a una CAGR del 10,22% durante 2026-2031.

- Por geografía, Europa captó el 28,74% de los ingresos de 2025, y se prevé que Asia-Pacífico se expanda a una CAGR del 10,87% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Analítica Marítima

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Digitalización en las Flotas Globales | +2.1% | Global, adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Presión Regulatoria hacia la Eficiencia de Combustible y el Cumplimiento de Emisiones | +2.3% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Adopción de IoT y Conectividad de Embarcaciones | +1.9% | Global, liderado por operadores de líneas europeos y norteamericanos | Corto plazo (≤2 años) |

| Expansión en los Volúmenes de Comercio Marítimo | +1.8% | Núcleo en Asia-Pacífico, con desbordamiento hacia Oriente Medio y África | Largo plazo (≥4 años) |

| Optimización de Rutas Impulsada por IA para Reducir el Gasto en Combustible de Bunker | +1.6% | Global, más fuerte en los segmentos de contenedores y graneles | Corto plazo (≤2 años) |

| Entrada de Capital de Riesgo en Empresas Emergentes de Tecnología Marítima | +1.2% | América del Norte y Europa, Asia-Pacífico emergente | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Digitalización en las Flotas Globales

Los armadores están equipando los buques con redes LTE privadas o 5G que ofrecen un ancho de banda de clase 4G, sustituyendo los enlaces satelitales de banda estrecha que antes restringían el intercambio de datos. Maersk desplegó conectividad inalámbrica a bordo en 450 buques en 2025, permitiendo a los equipos en tierra recuperar registros de motores para diagnósticos predictivos.[1]Maersk, "Despliegue de la Plataforma OneWireless," maersk.com Telenor Maritime reportó un salto del 60% en las suscripciones de conectividad ese año. Las computadoras de borde a bordo de Nokia procesaron video en vivo y flujos de sensores, detectando anomalías en el manejo de carga en cuestión de segundos. Las directrices de servidores ISO 19847 se están convirtiendo en requisitos estándar de licitación, garantizando redundancia y ciberseguridad.

Presión Regulatoria hacia la Eficiencia de Combustible y el Cumplimiento de Emisiones

FuelEU Maritime obliga a los buques que hacen escala en puertos europeos a reducir la intensidad de gases de efecto invernadero en un 2% en 2025 y un 6% en 2030, escalando hasta el 80% en 2050.[2]Comisión Europea, "Reglamento FuelEU Maritime," ec.europa.eu El Indicador de Intensidad de Carbono de la Organización Marítima Internacional penaliza a los buques que permanecen en las dos calificaciones más bajas durante tres años consecutivos. El módulo de optimización de viajes de Wartsila ahorró a un gran buque portacontenedores un 9,2% en combustible durante 2025, equivalente a USD 1,8 millones a los precios de bunker vigentes. La analítica ahora integra datos de motores de doble combustible, permitiendo que los algoritmos propongan la mezcla más económica y menos contaminante disponible en el próximo puerto.

Creciente Adopción de IoT y Conectividad de Embarcaciones

ABB Ability Marine Pilot registró datos a intervalos de un segundo de más de 1.200 buques a finales de 2025.[3]ABB, "Instalaciones de Ability Marine Pilot," new.abb.com El gemelo digital de Kongsberg predijo el desgaste de cojinetes con 14 días de antelación, permitiendo a los operadores posicionar repuestos antes de la avería. Spire Global rastreó 300.000 identidades únicas de buques mediante AIS satelital, ofreciendo a los fletadores verificación de terceros de las rutas de los buques. Las pasarelas de borde reducen los costes satelitales filtrando los flujos de sensores a bordo, y la norma IEC 61162 garantiza que los dispositivos IoT no interfieran con la electrónica del puente.

Expansión en los Volúmenes de Comercio Marítimo

Los puertos de Asia-Pacífico gestionaron el 60% del tráfico mundial de contenedores en 2025, y el continuo crecimiento del comercio intra-asiático está impulsando la automatización de grúas y la analítica de planificación de atraques. El Ministerio de Transporte de China exige que los principales puertos instalen sistemas de gestión del tráfico integrados con algoritmos de asignación de atraques, impulsando despliegues en Shanghái y Ningbo. Los ensayos de buques alimentadores autónomos respaldados por la Fundación Nippon en la Bahía de Tokio dependen de visión artificial y software de optimización de rutas. Estas iniciativas impulsan la demanda en el mercado de analítica marítima, especialmente para plataformas que combinan la visibilidad portuaria con la previsión del tiempo estimado de llegada de los buques.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes de Implementación e Integración | -1.4% | Global, mayor presión sobre los operadores más pequeños en mercados emergentes | Corto plazo (≤2 años) |

| Limitada Estandarización de Datos en Sistemas Heredados | -1.1% | Global, especialmente en flotas de edades mixtas | Mediano plazo (2-4 años) |

| Vulnerabilidades de Ciberseguridad en Buques Conectados | -0.8% | Global, acentuado en defensa y energía offshore | Corto plazo (≤2 años) |

| Escasez de Mano de Obra Marítima con Competencias en Analítica | -0.6% | América del Norte y Europa, con crecimiento en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Implementación e Integración

La modernización de un granelero de tamaño mediano con sensores, servidores de borde y enlaces de banda ancha puede superar los USD 500.000, un desembolso difícil de justificar para armadores que operan con márgenes de un solo dígito. Los protocolos propietarios de gestión de motores de proveedores como MAN Energy Solutions requieren middleware personalizado, lo que infla los presupuestos de integración. Los operadores más pequeños de Asia y África suelen contratar especialistas europeos a USD 2.000 por día, ampliando la brecha digital. Los modelos de suscripción de Prisma Electronics reducen el gasto de capital, pero algunos armadores siguen siendo reacios a nuevas tarifas recurrentes.

Limitada Estandarización de Datos en Sistemas Heredados

Los buques construidos durante el último cuarto de siglo utilizan protocolos diversos, desde NMEA 0183 hasta CANbus específicos de cada proveedor, creando silos que ralentizan la analítica de toda la flota. La norma ISO 19848 ofrece un modelo de datos común, pero adaptar los sistemas heredados para cumplirla cuesta aproximadamente USD 100.000 por buque. Aunque los lagos de datos en la nube pueden normalizar los flujos brutos, la sobrecarga computacional socava el mantenimiento prescriptivo en menos de un minuto. La Asociación Digital de Transporte Marítimo de Contenedores tiene como objetivo armonizar los formatos de intercambio de datos, pero el progreso es lento porque los transportistas protegen los KPI operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Modelos Predictivos Transforman la Economía del Mantenimiento

Se proyecta que el Mantenimiento Predictivo y Prescriptivo se expanda a una CAGR del 10,83%, el ritmo más rápido entre todas las aplicaciones del mercado de analítica marítima. Los armadores están trasladando el presupuesto de las revisiones basadas en el tiempo al trabajo basado en condiciones, reduciendo los costes de mantenimiento entre un 20 y un 30%. Como resultado, este segmento del mercado de analítica marítima crece más rápido que las herramientas de seguimiento de activos o planificación de rutas. La Gestión de Flotas y Activos aún mantuvo los mayores ingresos en 2025, con el 33,46% de la cuota del mercado de analítica marítima, lo que refleja años de inversión en paneles de seguimiento de buques que ahora han alcanzado una saturación casi total en las flotas de contenedores y petroleros.

Las soluciones de Optimización de Viajes están ganando impulso porque cada reducción del 1% en el consumo de combustible en un buque de 10.000 TEU se traduce en aproximadamente USD 200.000 en ahorros anuales, lo que refuerza su caso de retorno de inversión. La Analítica de Carga y Cadena de Suministro también está creciendo a medida que el comercio electrónico eleva la prima sobre las previsiones precisas del tiempo estimado de llegada. La Analítica de Seguridad y Cumplimiento Normativo sigue siendo un campo de nicho pero de alto riesgo, que automatiza los informes del Sistema Internacional de Gestión de la Seguridad y ayuda a los fletadores a evitar buques con malos registros de inspección. En conjunto, estas dinámicas mantienen el panorama general de aplicaciones en constante evolución, con armadores que cada vez más agrupan múltiples módulos en una sola licencia de plataforma.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Las Terminales Aceleran el Gasto Digital

Las Líneas de Transporte Marítimo Comercial representaron el 42,67% del gasto en 2025, la mayor parte del tamaño del mercado de analítica marítima, porque las líneas globales consideran los conocimientos impulsados por el combustible y los horarios como requisitos básicos. Sin embargo, el impulso de crecimiento se está desplazando hacia los Puertos y Operadores de Terminales, donde se prevé una CAGR del 10,64% hasta 2031. Los sistemas automatizados de planificación de atraques y programación de grúas permiten a las mega-terminales rotar los buques un 30% más rápido, una ganancia que justifica el aumento de los presupuestos de analítica y amplía su cuota del mercado de analítica marítima.

Las agencias de Gobierno y Defensa están ampliando los despliegues de conciencia del dominio que detectan la pesca ilegal o la evasión de sanciones, mientras que los operadores de Offshore y Energía dependen de la analítica para programar los traslados de tripulación y predecir las ventanas meteorológicas que rigen el mantenimiento de turbinas. Cada grupo demanda diferentes fuentes de datos: AIS, radar o meteorología de alta frecuencia, pero todos requieren un procesamiento seguro en tiempo real. Los proveedores que pueden segmentar conjuntos de funciones y precios por tipo de propietario captarán la clientela más amplia.

Por Modo de Implementación: El Híbrido Equilibra la Latencia y la Escala

Los despliegues en la Nube representaron el 57,89% de las instalaciones de 2025 porque la computación centralizada simplifica la comparación de flotas y el entrenamiento de modelos. Sin embargo, se proyecta que el tamaño del mercado de analítica marítima vinculado a las arquitecturas Híbridas se expanda a una CAGR del 10,49% a medida que los operadores trasladan tareas sensibles a la latencia, como la prevención de colisiones y el posicionamiento dinámico, a bordo, mientras dejan el procesamiento de grandes datos en tierra. Un servidor de borde reforzado ahora cuesta menos de USD 10.000, frente a los USD 25.000 de 2023, lo que impulsa la adopción híbrida incluso entre los propietarios más pequeños.

Los despliegues locales persisten en los segmentos de defensa y gobierno, donde las normas de soberanía de datos prohíben las nubes comerciales. Para las flotas comerciales, los enfoques híbridos también reducen las tarifas satelitales al filtrar localmente los flujos de video y sensores y cargar solo resúmenes. Esta arquitectura reduce el coste total de propiedad al tiempo que ofrece tiempos de respuesta inferiores a un segundo, lo que la convierte en la vía intermedia preferida para la mayoría de los nuevos proyectos. A medida que regímenes regulatorios como el RGPD endurecen las normas sobre datos de tripulación, los modelos híbridos protegen aún más la información sensible.

Por Componente: Los Servicios Cierran la Brecha de Competencias

Las Plataformas de Software generaron el 63,44% de los ingresos por componentes en 2025, pero el segmento de servicios del tamaño del mercado de analítica marítima está en camino de crecer un 10,07% hasta 2031. Los proyectos de integración suelen durar varios meses porque deben combinar datos de motores con fuentes meteorológicas y cláusulas de contratos de fletamento, una complejidad que empuja a los armadores hacia integradores de sistemas y contratos de analítica gestionada con precios de USD 50.000 a 150.000 por buque al año. La escasez de científicos de datos con conocimientos marítimos refuerza la demanda de experiencia externa.

La formación se ha convertido en una fuente de ingresos independiente, con simuladores de gemelos digitales ahora obligatorios para los ingenieros en muchos buques inteligentes. Los paneles de bajo código también están emergiendo, permitiendo a los jefes de máquinas crear alertas personalizadas sin programación avanzada, reduciendo la dependencia de talento escaso. Los proveedores que combinan licencias de plataforma con formación estructurada y soporte durante el ciclo de vida tienen una ventaja, especialmente entre las flotas de tamaño mediano sin departamentos de TI dedicados.

Por Tipo de Analítica: Los Sistemas Prescriptivos Ofrecen Orientación Accionable

Los paneles descriptivos aún representaron el 46,71% del gasto en 2025 y siguen siendo el punto de entrada para la mayoría de los armadores porque cumplen los mandatos básicos de presentación de informes. Sin embargo, se prevé que el segmento prescriptivo de la cuota del mercado de analítica marítima crezca a una CAGR del 10,22%, la más rápida dentro de esta categoría, a medida que los operadores buscan software que no solo prediga eventos sino que también sugiera la respuesta óptima. Los sistemas predictivos que alertan a las tripulaciones dos semanas antes de un fallo en un cojinete sirven como trampolín hacia el soporte de decisiones prescriptivo.

Los motores de optimización ahora ponderan la velocidad, el clima, las emisiones y las cláusulas del contrato de fletamento antes de recomendar una ruta y cuantificar el beneficio, una capacidad que convierte los datos en ahorros en dólares. Las sociedades de clasificación están elaborando directrices para certificar estas herramientas basadas en IA, mejorando la confianza de los usuarios y acelerando la adopción. Con el tiempo, los datos recopilados por los módulos descriptivos seguirán alimentando los canales de entrenamiento para los modelos predictivos y prescriptivos, garantizando que los tres tipos de analítica sigan siendo interdependientes en el mercado de analítica marítima.

Análisis Geográfico

Europa contribuyó con el 28,74% de la cuota del mercado de analítica marítima en 2025, la mayor parte regional del tamaño del mercado de analítica marítima, porque los armadores deben adquirir derechos de emisión del Sistema de Comercio de Emisiones de la Unión Europea que alcanzan una cobertura del 100% en 2026, añadiendo aproximadamente USD 1,5 millones en costes anuales de carbono a un gran buque portacontenedores. Los operadores responden desplegando algoritmos de optimización de viajes y mezcla de combustibles que reducen la intensidad de gases de efecto invernadero lo suficiente como para reducir las compras de derechos de emisión. La Agencia Marítima y de Guardacostas del Reino Unido reforzó la demanda de software al exigir la presentación electrónica de datos de consumo de combustible e Indicador de Intensidad de Carbono a través de su portal digital a partir de 2025. Estas regulaciones superpuestas mantienen a Europa a la vanguardia de la digitalización de flotas, con varios transportistas escandinavos que ahora presupuestan el gasto en analítica como un gasto operativo recurrente en lugar de desembolsos discrecionales de TI.

Se prevé que Asia-Pacífico se expanda a una CAGR del 10,87% entre 2026 y 2031, el ritmo regional más rápido, a medida que los mandatos de puertos inteligentes y los ensayos de navegación autónoma crean nuevos ciclos de adquisición. El Ministerio de Transporte de China ordenó que todos los puertos que manejan más de 10 millones de toneladas anuales integren la gestión del tráfico de buques y la analítica de asignación de atraques antes de finales de 2025, catalizando grandes contratos en Shanghái, Ningbo y Shenzhen. La Fundación Nippon de Japón financió ensayos de buques alimentadores autónomos en la Bahía de Tokio que dependen de la fusión de sensores y algoritmos de planificación de rutas para navegar por aguas congestionadas sin intervención humana, con el objetivo de desplegarlos para servicio comercial en 2027. Los astilleros de Corea del Sur agrupan software de gemelos digitales con las entregas de nuevas construcciones para que los armadores eviten las complicaciones de la modernización, acelerando la adopción entre los primeros usuarios. Los gobiernos regionales subsidian activamente la cobertura costera 5G y las mejoras de retransmisión satelital, ayudando a los operadores pequeños y medianos a justificar las suscripciones de analítica.

América del Norte y Oriente Medio muestran una adopción constante pero más lenta a medida que los guardacostas invierten en plataformas de conciencia del dominio que monitorean las zonas económicas exclusivas en busca de pesca ilegal y evasión de sanciones. América del Sur y África siguen siendo mercados emergentes; el Puerto de Santos de Brasil está pilotando software de asignación predictiva de atraques para reducir el tiempo de espera promedio de los buques de 18 horas a menos de 12 horas, pero la mayoría de los puertos regionales aún carecen de la conectividad de fibra necesaria para soportar paneles en tiempo real. El tamaño del mercado de analítica marítima en estas regiones sigue siendo inferior al 5% porque las estructuras de propiedad fragmentadas y los presupuestos de capital limitados ralentizan los ciclos de adquisición. No obstante, los prestamistas multilaterales están financiando programas de modernización portuaria que incluyen redes de sensores y hardware de computación en el borde, sentando las bases para una adopción más rápida después de 2028.

Panorama Competitivo

El mercado sigue siendo moderadamente concentrado, con ABB, Kongsberg y Wartsila representando juntos algo más del 60% de los ingresos totales, una posición que refuerzan agrupando módulos de analítica con su hardware instalado de propulsión, navegación y automatización. ABB Ability Marine Pilot superó las 1.200 instalaciones en buques a finales de 2025, evitando acumulativamente 500.000 t de emisiones equivalentes de CO₂ y ayudando a la empresa a ganar acuerdos de licencias renovadas. Kongsberg aceleró su hoja de ruta de navegación autónoma mediante la adquisición de Massterly AS en 2024, combinando conjuntos de sensores con software de operaciones remotas que requiere sistemas de análisis de datos completos en el back end. Wärtsilä integró los algoritmos de Eniram en su pila de control de motores, ofreciendo una plataforma integral que abarca el mantenimiento predictivo, la planificación de rutas y la optimización de la mezcla de combustibles.

Los proveedores de software especializados capturan oportunidades en espacios no cubiertos apuntando a casos de uso discretos. Nautilus Labs se centra en la optimización prescriptiva de viajes, afirmando ahorros de bunker del 8 al 12% por viaje; Windward ofrece analítica de verificación de sanciones que ayuda a los fletadores a evitar multas de cumplimiento de USD 10 millones; y Xeneta analiza 300 millones de puntos de datos de tarifas de flete anualmente para orientar las estrategias de reserva de los cargadores. Orca AI recaudó USD 72,5 millones en diciembre de 2025 para escalar la IA de prevención de colisiones a 500 buques para 2026, señalando la confianza del capital de riesgo en que las aplicaciones de nicho pueden obtener márgenes premium. Estas empresas ganan contratos ofreciendo despliegues nativos en la nube, iteración rápida y precios de suscripción que se alinean con los modelos de gastos operativos de los operadores.

La actividad de patentes subraya las apuestas competitivas. La Oficina Europea de Patentes enumera más de 200 solicitudes activas sobre algoritmos de monitoreo basado en condiciones en poder de ABB, Siemens y Rolls-Royce Marine, mientras que las empresas emergentes se centran en patentes de visión artificial y aprendizaje por refuerzo. La ciberseguridad se ha convertido en un diferenciador clave a medida que los armadores exigen auditorías ISO 27001 y pruebas de cumplimiento del riesgo cibernético de la Organización Marítima Internacional antes de adjudicar contratos. Los proveedores de conectividad como Onomondo y Viasat se unen a la competencia agrupando SIM IoT globales y servicio satelital de alto rendimiento con suscripciones de analítica, difuminando aún más la línea entre telecomunicaciones y software. En general, el éxito de los proveedores depende de combinar la experiencia en el dominio marítimo con arquitecturas escalables de nube y borde, una fórmula que está redefiniendo los límites competitivos en el mercado de analítica marítima.

Líderes de la Industria de Analítica Marítima

ABB Ltd.

Prisma Electronics S.A.

SparkCognition, Inc.

Spire Global, Inc.

Windward Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Kongsberg Digital se asoció con Microsoft Azure para instalar hardware de computación en el borde en 300 buques de línea europeos, con el objetivo de reducir el tiempo de inactividad no programado en un 25%.

- Diciembre de 2025: Orca AI cerró una ronda Serie B de USD 72,5 millones liderada por Mizmaa Ventures para expandir la IA de prevención de colisiones a 500 buques para finales de 2026.

- Noviembre de 2025: A.P. Moller-Maersk terminó de desplegar la plataforma de conectividad OneWireless en 450 buques, un movimiento que se espera ahorre USD 30 millones anuales en costes de mantenimiento.

- Octubre de 2025: Wartsila adquirió Eniram Oy, integrando algoritmos de eficiencia de combustible con su suite de control de motores.

Alcance del Informe Global del Mercado de Analítica Marítima

El Informe del Mercado de Analítica Marítima está segmentado por Aplicación (Mantenimiento Predictivo y Prescriptivo, Optimización de Viajes y Planificación de Rutas, Gestión de Flotas y Activos, Analítica de Carga y Cadena de Suministro, Analítica de Seguridad y Cumplimiento Normativo), Usuario Final (Líneas de Transporte Marítimo Comercial, Gobierno y Defensa, Puertos y Operadores de Terminales, Offshore y Energía), Modo de Implementación (Nube, Local, Híbrido), Componente (Plataforma de Software y Servicios), Tipo de Analítica (Analítica Descriptiva, Analítica Predictiva, Analítica Prescriptiva) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Mantenimiento Predictivo y Prescriptivo |

| Optimización de Viajes y Planificación de Rutas |

| Gestión de Flotas y Activos |

| Analítica de Carga y Cadena de Suministro |

| Analítica de Seguridad y Cumplimiento Normativo |

| Líneas de Transporte Marítimo Comercial |

| Gobierno y Defensa |

| Puertos y Operadores de Terminales |

| Offshore y Energía |

| Nube |

| Local |

| Híbrido |

| Plataforma de Software |

| Servicios |

| Analítica Descriptiva |

| Analítica Predictiva |

| Analítica Prescriptiva |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Aplicación | Mantenimiento Predictivo y Prescriptivo | ||

| Optimización de Viajes y Planificación de Rutas | |||

| Gestión de Flotas y Activos | |||

| Analítica de Carga y Cadena de Suministro | |||

| Analítica de Seguridad y Cumplimiento Normativo | |||

| Por Usuario Final | Líneas de Transporte Marítimo Comercial | ||

| Gobierno y Defensa | |||

| Puertos y Operadores de Terminales | |||

| Offshore y Energía | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Componente | Plataforma de Software | ||

| Servicios | |||

| Por Tipo de Analítica | Analítica Descriptiva | ||

| Analítica Predictiva | |||

| Analítica Prescriptiva | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados de la analítica marítima para 2031?

Se prevé que el gasto alcance USD 2,59 mil millones para 2031, expandiéndose desde USD 1,62 mil millones en 2026.

¿A qué velocidad se espera que crezca la analítica marítima durante 2026-2031?

Se proyecta que la tasa de crecimiento anual compuesta sea del 9,84% a lo largo de ese período de seis años.

¿Qué área de aplicación está ganando adopción más rápidamente?

El Mantenimiento Predictivo y Prescriptivo avanza a una CAGR del 10,83%, superando a las herramientas de seguimiento de activos y planificación de viajes.

¿Por qué los despliegues híbridos de nube y borde se están volviendo populares?

Permiten que los buques ejecuten algoritmos sensibles a la latencia a bordo mientras entrenan modelos en tierra, reduciendo los costes de ancho de banda satelital e impulsando las funciones de seguridad en tiempo real.

¿Qué región es probable que registre el crecimiento más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 10,87%, impulsada por los despliegues de puertos inteligentes de China y los pilotos de navegación autónoma en Japón.

¿Qué retorno de inversión pueden esperar los armadores de la analítica de optimización de viajes?

Los estudios de caso muestran ahorros de bunker del 8 al 12% por viaje, que a menudo recuperan la licencia de software en un plazo de 12 a 18 meses.

Última actualización de la página el: