Tamaño y cuota del mercado de servicios gestionados de infraestructura de TI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

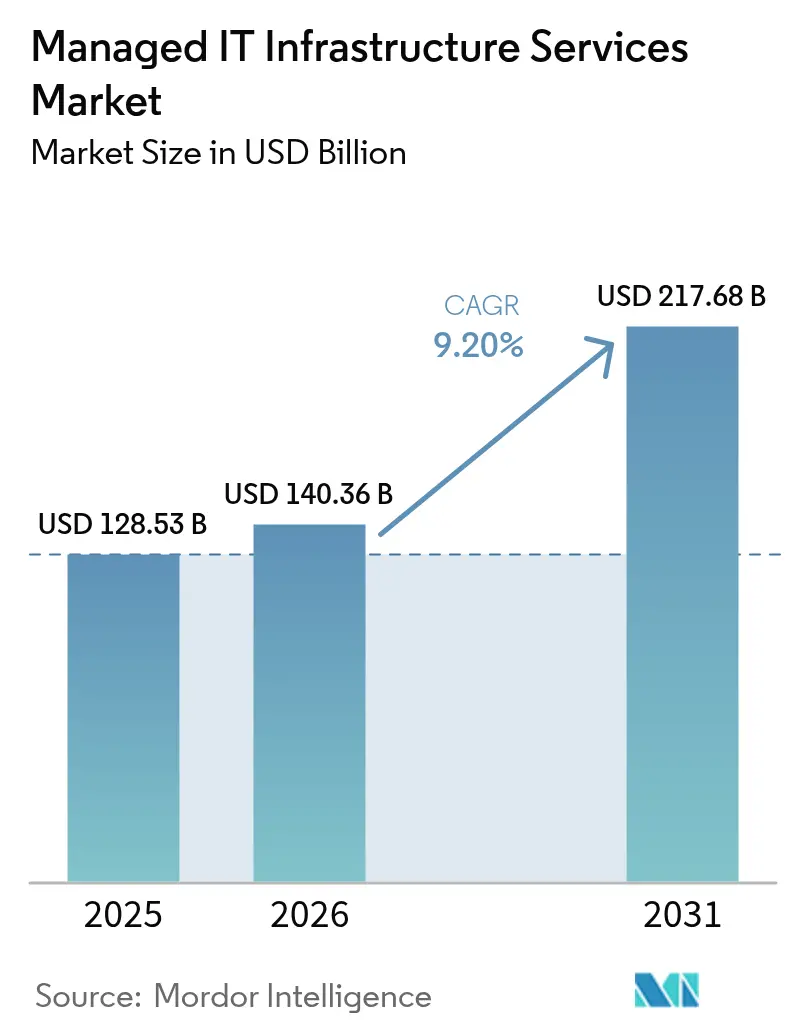

| Tamaño del Mercado (2026) | 140.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 217.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios gestionados de infraestructura de TI por Mordor Intelligence

El tamaño del mercado de servicios gestionados de infraestructura de TI fue valorado en 128,53 mil millones de USD en 2025 y se estima que crecerá desde 140,36 mil millones de USD en 2026 hasta alcanzar 217,68 mil millones de USD en 2031, a una CAGR del 9,20% durante el período de previsión (2026-2031). El crecimiento de la demanda está estrechamente vinculado a los mandatos de nube en primer lugar, la automatización impulsada por IA que reduce los gastos operativos y una escasez aguda de talento avanzado en infraestructura. Las empresas recurren a socios gestionados para modernizar redes y centros de datos, acelerar implementaciones de infraestructura perimetral para la Industria 4.0 y adoptar prácticas de centros de datos ecológicos que satisfagan los criterios ESG emergentes. El mercado de servicios gestionados de infraestructura de TI funciona ahora como un habilitador estratégico de la transformación digital, desplazando las relaciones desde el arbitraje de costos hacia contratos basados en resultados de negocio. La competencia se intensifica a medida que los integradores de sistemas globales, los operadores de telecomunicaciones y los especialistas nativos de la nube convergen en ofertas basadas en plataformas y ricas en automatización.

Conclusiones clave del informe

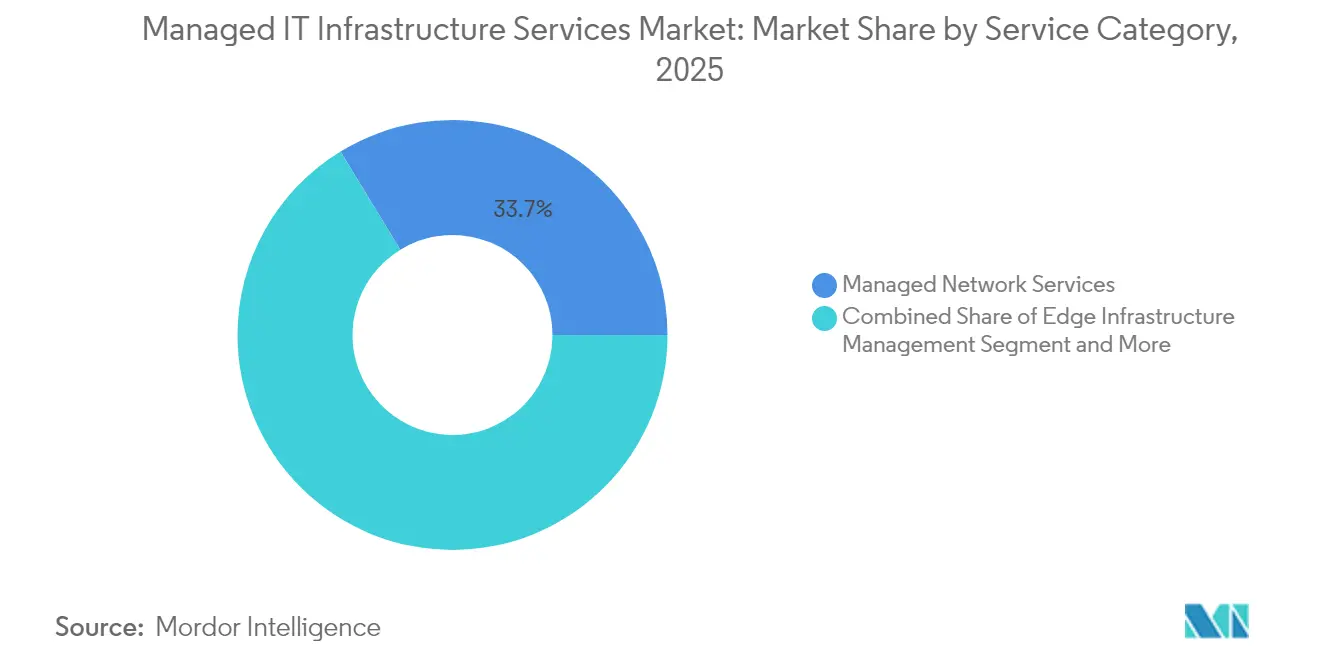

- Por categoría de servicio, los servicios de red gestionados representaron el 33,72% de la cuota del mercado de servicios gestionados de infraestructura de TI en 2025, mientras que la gestión de infraestructura perimetral avanza a una CAGR del 11,33% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 60,55% del tamaño del mercado de servicios gestionados de infraestructura de TI en 2025, mientras que se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 9,28% hasta 2031.

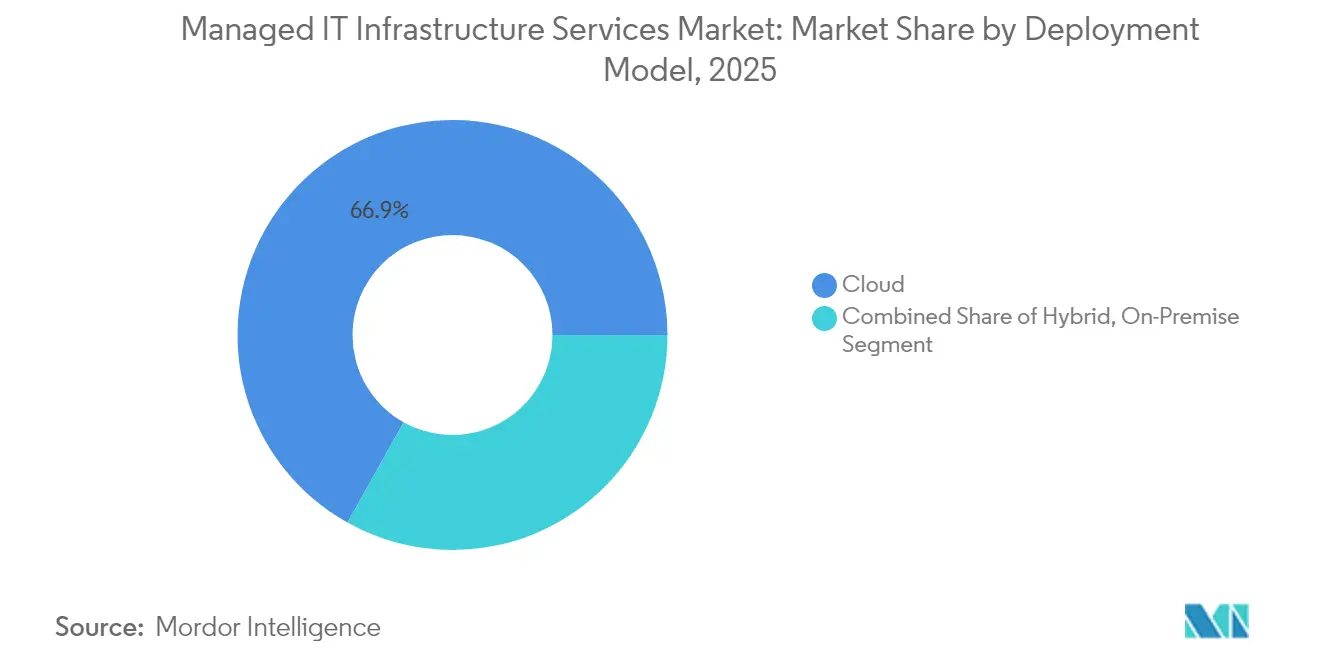

- Por modelo de implementación, las implementaciones en la nube representaron el 66,88% del tamaño del mercado de servicios gestionados de infraestructura de TI en 2025, pero se prevé que los enfoques híbridos crezcan a una CAGR del 10,52% entre 2026 y 2031.

- Por industria de usuario final, TI y telecomunicaciones lideró con una cuota de ingresos del 25,75% en 2025; se espera que el sector sanitario registre la CAGR más rápida del 9,54% hasta 2031.

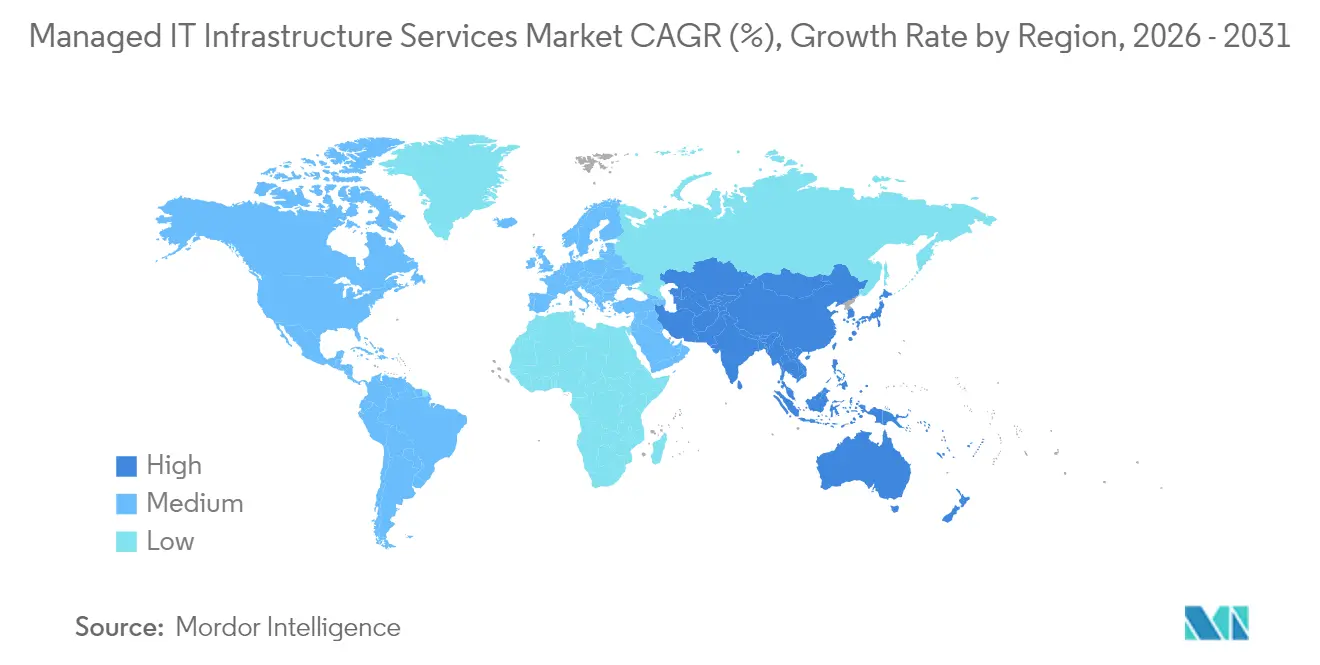

- Por geografía, América del Norte dominó con una cuota de mercado del 34,12% en 2025, mientras que se proyecta que Asia Pacífico alcance la CAGR más elevada del 10,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de servicios gestionados de infraestructura de TI

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Optimización de costos mediante externalización | +2.1% | América del Norte, Europa, alcance global | Mediano plazo (2-4 años) |

| Ola de transformación con prioridad en la nube e híbrida | +2.8% | Global, liderado por América del Norte, fuerte en Asia Pacífico | Largo plazo (≥ 4 años) |

| Escasez de habilidades de TI en operaciones avanzadas de infraestructura | +1.9% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| La hiper-automatización impulsada por IA reduce el MTTR | +1.4% | América del Norte y Europa primero, seguidos de Asia Pacífico | Mediano plazo (2-4 años) |

| Auge de la infraestructura perimetral en la Industria 4.0 | +1.2% | Centros de fabricación de APAC, en expansión a nivel mundial | Largo plazo (≥ 4 años) |

| Mandatos de centros de datos ecológicos y criterios ESG | +0.8% | Europa lidera, adopción global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Optimización de costos mediante externalización

Las empresas están reemplazando los contratos de arbitraje laboral por asociaciones basadas en resultados que canalizan los ahorros hacia programas de innovación. Los proveedores gestionados ofrecen gastos operativos predecibles, liberando los presupuestos del CIO para proyectos piloto de IA y digitalización de productos. La supervisión del CFO ahora evalúa a los socios en función del tiempo de actividad, la resiliencia y las puntuaciones de experiencia, en lugar de las partidas de facturas. Estas dinámicas reafirman el mercado de servicios gestionados de infraestructura de TI como un mecanismo de creación de valor en lugar de un producto básico de reducción de costos.

Ola de transformación con prioridad en la nube e híbrida

La migración a la nube ha madurado hacia la optimización de la ubicación de cargas de trabajo en entornos multinube. Las empresas combinan hyperscalers, colocación e infraestructura perimetral para satisfacer objetivos de latencia, soberanía y TCO. La ampliación del programa Oracle Database@Azure —ahora disponible en 24 regiones adicionales— subraya cómo los catálogos de servicios conjuntos mitigan la dependencia de proveedor y logran el cumplimiento normativo.[1]Oracle Corp., "Microsoft y Oracle amplían su asociación para satisfacer la demanda global de Oracle Database@Azure," oracle.com Los proveedores capaces de diseñar y operar estos entramados interconectados obtienen contratos más amplios y de mayor duración que elevan el mercado de servicios gestionados de infraestructura de TI.

Escasez de habilidades de TI en operaciones avanzadas de infraestructura

La alta demanda de ingenieros de plataformas Kubernetes, arquitectos de confiabilidad de sitios y especialistas en observabilidad ha ampliado la brecha de talento. Los MSP compensan la escasez con centros de comando disponibles las 24×7, academias de habilidades y copilotos de IA que reducen el trabajo manual. Los clientes tratan cada vez más el personal de los MSP como una extensión de sus equipos internos, impulsando flujos de ingresos recurrentes. La escasez, por tanto, incrementa directamente los volúmenes de contratos en el mercado de servicios gestionados de infraestructura de TI.[2] Kyndryl Ltd., "Kyndryl modernizará y gestionará las operaciones de TI de Canara Bank," kyndryl.com

La hiper-automatización impulsada por IA reduce el MTTR

Los análisis predictivos ahora anticipan incidentes, mientras que los scripts de auto-remediación restauran los servicios en cuestión de minutos. Un importante banco asiático redujo los minutos de interrupción mediante la implementación de una pila AIOps gestionada que supervisa 111,9 millones de cuentas de clientes. A medida que la hiper-automatización se convierte en un requisito básico, los MSP se diferencian incorporando IA específica de dominio y canalizaciones de datos seguras. Un tiempo medio de recuperación más rápido consolida el mercado de servicios gestionados de infraestructura de TI como un socio de mitigación del riesgo operativo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Preocupaciones de seguridad y privacidad | −1.8% | Industrias reguladas en todo el mundo | Corto plazo (≤ 2 años) |

| Dependencia de proveedor y complejidad de integración | −1.2% | Empresas con gran peso heredado a nivel global | Mediano plazo (2-4 años) |

| Escalada de OPEX de energía/refrigeración para los MSP | −0.9% | Regiones con alto costo energético | Largo plazo (≥ 4 años) |

| Fragmentación por soberanía de datos/geopolítica | −0.7% | Europa, China, emergente a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de seguridad y privacidad

Los consejos de servicios financieros y sanitarios examinan los acuerdos gestionados en busca de exposición a amenazas y postura de cumplimiento normativo. La HIPAA exige Acuerdos de Socio Comercial robustos, cifrado por capas y registros de auditoría antes de que las cargas de trabajo salgan de los recintos hospitalarios.[3]Lakeridge IO, "HIPAA para proveedores de servicios gestionados," lakeridge.io La diligencia debida extendida alarga los ciclos de ventas y puede retrasar la realización de ingresos, moderando el crecimiento a corto plazo del mercado de servicios gestionados de infraestructura de TI.

Dependencia de proveedor y complejidad de integración

Los planos de gestión propietarios dificultan la portabilidad entre proveedores, incrementando los costos de salida. Por tanto, los clientes exigen API abiertas y arquitecturas de referencia que faciliten la migración. El lanzamiento de un catálogo de servicios independiente de la plataforma por parte de un proveedor global ilustra el giro estratégico hacia la neutralidad para mitigar los temores de dependencia de proveedor. Hasta que los estándares maduren, el dolor de la integración seguirá limitando a algunos compradores dentro del mercado de servicios gestionados de infraestructura de TI.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por categoría de servicio: los servicios de red impulsan el liderazgo del mercado

En 2025, los servicios de red gestionados representaron el 33,72% de los ingresos totales, convirtiendo la optimización de la conectividad en el mayor contribuyente a la demanda general. Las empresas continúan modernizando las arquitecturas SD-WAN y de confianza cero para respaldar el trabajo híbrido y el SaaS sensible a la latencia. El crecimiento paralelo en la orquestación perimetral a una CAGR del 11,33% refleja el aumento de la densidad de sensores y el análisis en tiempo real en las fábricas. El mercado de servicios gestionados de infraestructura de TI recompensa a los proveedores que integran la supervisión de campus, sucursales, nube e infraestructura perimetral en pilas de observabilidad únicas.

La modernización de redes también ancla la venta cruzada de mayor valor. Una vez que los circuitos y enrutadores quedan bajo la gestión remota de un MSP, le siguen servicios adyacentes como las puertas de enlace SASE, el cortafuegos como servicio y la optimización del tráfico basada en IA. La virtualización, el almacenamiento y la gestión de servidores mantienen una demanda estable a medida que el hardware heredado se racionaliza, aunque los márgenes tienden a la baja debido a la mercantilización. Por el contrario, la gestión de infraestructura en la nube está en ascenso impulsada por la gestión financiera multinube (finops), la gestión de la postura de seguridad y el ajuste de cargas de trabajo de IA. Los proveedores que empaqueten estas capas en planos integrados capturarán una mayor cuota de cartera a medida que el mercado de servicios gestionados de infraestructura de TI madure.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tamaño de empresa: la adopción por parte de las PYME acelera la expansión del mercado

Las grandes empresas aportaron el 60,55% de la facturación de 2025, lo que refleja complejos entornos multirregionales que requieren supervisión las 24×7. Sin embargo, las PYME ahora registran una CAGR del 9,28% hasta 2031, beneficiándose de precios por suscripción que eliminan la necesidad de construir centros de datos propios. Los mercados en la nube y los portales de autoservicio permiten a un minorista de 500 empleados activar cortafuegos gestionados, copias de seguridad y observabilidad en cuestión de horas.

La democratización resultante impulsa el crecimiento de nuevos clientes dentro del mercado de servicios gestionados de infraestructura de TI. Para los MSP, la incorporación de PYME genera eficiencia de volumen, aunque el ARPU sigue siendo inferior al de las cuentas globales. Las economías de escala dependen, por tanto, de la automatización y los chatbots de IA que minimizan la gestión manual de tickets mientras mantienen el cumplimiento del SLA. A medida que los modelos de consumo evolucionan, los plazos flexibles y los paquetes modulares seguirán siendo decisivos para ganar contratos con PYME.

Por modelo de implementación: las estrategias híbridas reconfiguran los enfoques de infraestructura

Los entornos exclusivamente en la nube representan hoy una cuota del 66,88%, pero las arquitecturas híbridas escalan más rápido con una CAGR del 10,52%. Las cargas de trabajo reguladas, las aplicaciones de fabricación de baja latencia y los mandatos de soberanía de datos mantienen los sistemas críticos en las instalaciones o en jaulas de colocación dedicadas. Por tanto, los MSP orquestan motores de políticas que enrutan dinámicamente el tráfico entre clústeres privados, regiones de hyperscaler y nodos perimetrales.

Este giro consolida el papel de los planos de control unificados, la intermediación de identidades y los paneles de visibilidad de costos entre nubes. Las empresas valoran a los socios que combinan expertos certificados en AWS, Azure y Oracle con procesos ITIL y experiencia en cumplimiento normativo local. Los entornos en las instalaciones ya no se estancan; se integran con distribuciones Kubernetes gestionadas y NVMe sobre estructuras de datos para mantener las necesidades de rendimiento heredadas. La complejidad eleva la intensidad del servicio, expandiendo el tamaño del mercado de servicios gestionados de infraestructura de TI para las ofertas de gestión híbrida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por industria de usuario final: el sector sanitario lidera la aceleración de la transformación digital

TI y telecomunicaciones se mantuvo como el principal contribuyente de ingresos con el 25,75% en 2025, ya que los operadores externalizan las operaciones del ciclo de vida de las redes y los proveedores OTT delegan la optimización de CDN. Sin embargo, la CAGR del 9,54% del sector sanitario refleja una sólida inversión en telemedicina, diagnóstico asistido por IA e interoperabilidad segura entre registros electrónicos de salud. Los proveedores buscan MSP que posean certificación HIPAA y capacidades de respuesta en tiempo real ante ransomware.

Los sectores BFSI, manufactura, comercio minorista y energía muestran trayectorias diferenciadas pero sólidas. Los bancos reemplazan los núcleos monolíticos por microservicios preparados para la nube, lo que requiere una observabilidad gestionada permanente. La industria automotriz y la manufactura discreta adoptan la orquestación perimetral para habilitar el mantenimiento predictivo y los gemelos digitales, impulsando la demanda externalizada. Las empresas de servicios energéticos modernizan el SCADA de la red eléctrica a través de LTE privada gestionada y ofertas de ciberseguridad de OT. Estas estrategias de verticalización amplían aún más el conjunto de oportunidades del mercado de servicios gestionados de infraestructura de TI.

Análisis geográfico

América del Norte mantuvo una cuota de ingresos del 34,12% en 2025, lo que refleja la madurez de los primeros adoptantes en la externalización de cargas de trabajo y los estrictos SLA que favorecen los contratos basados en resultados. Las multinacionales de Estados Unidos ejecutan renovaciones plurianuales que abarcan la migración a la nube, el codesarrollo de IA y la habilitación de confianza cero. Las empresas canadienses priorizan las plataformas híbridas para garantizar la residencia de datos, y los fabricantes mexicanos implementan redes de campus gestionadas alineadas con las líneas de producción de Automotive 4.0. La competencia entre proveedores es intensa aquí, impulsando la consolidación entre los MSP de tamaño mediano y las filiales de operadores de telecomunicaciones.

Se proyecta que Asia Pacífico crezca a una CAGR del 10,12% hasta 2031, el ritmo regional más rápido dentro del mercado de servicios gestionados de infraestructura de TI. La digitalización incentivada por el Estado en China canaliza el gasto gestionado hacia plataformas de fábricas inteligentes. Las empresas japonesas experimentan con clústeres de IA en nube privada para acelerar los ciclos de innovación de productos, mientras que las nuevas empresas domésticas de India adoptan clústeres Kubernetes gestionados basados en consumo directamente desde la nube. Australia, Corea del Sur y las economías de la ASEAN-5 presencian una adopción acelerada a medida que las empresas evitan los centros de datos heredados y se dirigen directamente a SaaS y nodos perimetrales gestionados.

Panorama competitivo

El mercado ahora presenta tres estratos competitivos. Primero, los integradores de sistemas globales agrupan servicios de consultoría, transformación y gestión operativa, a menudo a través de plataformas propietarias que orquestan activos multinube y perimetrales. Segundo, los especialistas gestionados enfocados, como los MSP con base en telecomunicaciones, aprovechan la propiedad intelectual de red profunda para apuntar a la conectividad, SASE e IoT. Tercero, los actores nativos de la nube se apoyan en la automatización sin servidor y la IA para ofrecer equipos reducidos de alto margen y bajo mantenimiento. El impulso de adquisiciones se mantiene activo, con los jugadores más grandes adquiriendo startups de AIOps y consultoras regionales para cubrir brechas de portafolio y asegurar capacidad de entrega local.

La diferenciación estratégica se orienta hacia la remediación asistida por IA, el alojamiento neutro en carbono y las plantillas específicas por industria que aceleran el tiempo de obtención de valor. Una renovación a cinco años entre un fabricante global de neumáticos y su MSP subraya cómo los clientes valoran los planes de innovación conjunta por encima del estatus de proveedor de registro. Las alianzas multinube como la de Oracle-Microsoft refuerzan las barreras competitivas al integrar servicios codesarrollados de alta adherencia más profundamente en los entornos de los clientes. Mientras tanto, consorcios de inversión liderados por Microsoft y BlackRock invierten miles de millones en capacidad de centros de datos de próxima generación, reforzando las ventajas de la cadena de suministro para los MSP alineados con los hyperscalers. A pesar de una consolidación moderada, más de 200 proveedores regionales mantienen nichos de posicionamiento, sosteniendo una saludable tensión precio-rendimiento en el mercado de servicios gestionados de infraestructura de TI.

Líderes de la industria de servicios gestionados de infraestructura de TI

Fujitsu Limited

Verizon Communications Inc.

Microsoft Corporation

IBM Corporation

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Kyndryl lanzó servicios de nube privada de IA para empresas, ofreciendo consultoría integral y alojamiento seguro de cargas de trabajo de IA para clientes de los sectores financiero, sanitario y de manufactura.

- Marzo de 2025: Oracle y Microsoft ampliaron Oracle Database@Azure con nuevos servicios y mayor cobertura regional, respondiendo a la demanda de plataformas de datos multinube.

- Noviembre de 2024: Kyndryl y Microsoft introdujeron servicios de modernización de mainframes e IA generativa para ayudar a las empresas a migrar cargas de trabajo heredadas a Microsoft Cloud.

- Noviembre de 2024: Kyndryl inauguró una nube privada de IA en Japón, respaldada por Dell Technologies y NVIDIA, para cumplir con estrictos requisitos de residencia de datos.

Alcance del informe del mercado global de servicios gestionados de infraestructura de TI

La infraestructura de TI se refiere a la combinación de hardware, software, recursos de red y servicios necesarios para operar un entorno de TI empresarial. La infraestructura de TI suele ser interna a una organización y se implementa en las instalaciones de la misma. Sin embargo, con la evolución de la cadena de suministro de TI, las empresas pueden externalizar sus requisitos de infraestructura. En los servicios gestionados, un proveedor de servicios externo gestiona los requisitos diarios de infraestructura de TI internos de una organización, beneficiando a la industria global de TI y ayudándola a reducir varios costos operativos.

El mercado de servicios gestionados de infraestructura de TI está segmentado por categoría de servicios (virtualización, redes, almacenamiento y servidores), tamaño de empresa (pequeñas y medianas empresas y grandes empresas), modelo de implementación (en las instalaciones y nube), usuario final (TI y telecomunicaciones, comercio minorista, transporte y logística, BFSI, manufactura y otros usuarios finales) y geografía (América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África).

Los tamaños y previsiones del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Virtualización |

| Redes |

| Almacenamiento |

| Servidores |

| Gestión de infraestructura en la nube |

| Gestión de infraestructura perimetral |

| Pequeñas y medianas empresas |

| Grandes empresas |

| En las instalaciones |

| Nube |

| Híbrido |

| TI y telecomunicaciones |

| BFSI |

| Manufactura |

| Comercio minorista y comercio electrónico |

| Transporte y logística |

| Sector sanitario |

| Energía y servicios públicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Medio Oriente | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por categoría de servicio | Virtualización | |

| Redes | ||

| Almacenamiento | ||

| Servidores | ||

| Gestión de infraestructura en la nube | ||

| Gestión de infraestructura perimetral | ||

| Por tamaño de empresa | Pequeñas y medianas empresas | |

| Grandes empresas | ||

| Por modelo de implementación | En las instalaciones | |

| Nube | ||

| Híbrido | ||

| Por industria de usuario final | TI y telecomunicaciones | |

| BFSI | ||

| Manufactura | ||

| Comercio minorista y comercio electrónico | ||

| Transporte y logística | ||

| Sector sanitario | ||

| Energía y servicios públicos | ||

| Análisis geográfico | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Medio Oriente | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de servicios gestionados de infraestructura de TI?

El mercado está valorado en 140,36 mil millones de USD en 2026 y está en camino de crecer hasta 217,68 mil millones de USD en 2031.

¿Qué región crece más rápido?

Asia Pacífico muestra el mayor crecimiento con una CAGR proyectada del 10,12% hasta 2031, impulsada por programas de transformación digital a gran escala.

¿Qué categoría de servicio lidera en ingresos?

Los servicios de red gestionados ocupan la posición más alta con una cuota del 33,72% en 2025, lo que refleja su papel fundamental en la modernización de la conectividad.

¿Qué vertical de la industria se expande más rápidamente?

El sector sanitario lidera con una CAGR del 9,54% a medida que los hospitales adoptan plataformas de telemedicina, diagnóstico por IA y registros clínicos seguros en la nube.

Última actualización de la página el: