Tamaño y Participación del Mercado de Servicios Gestionados de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

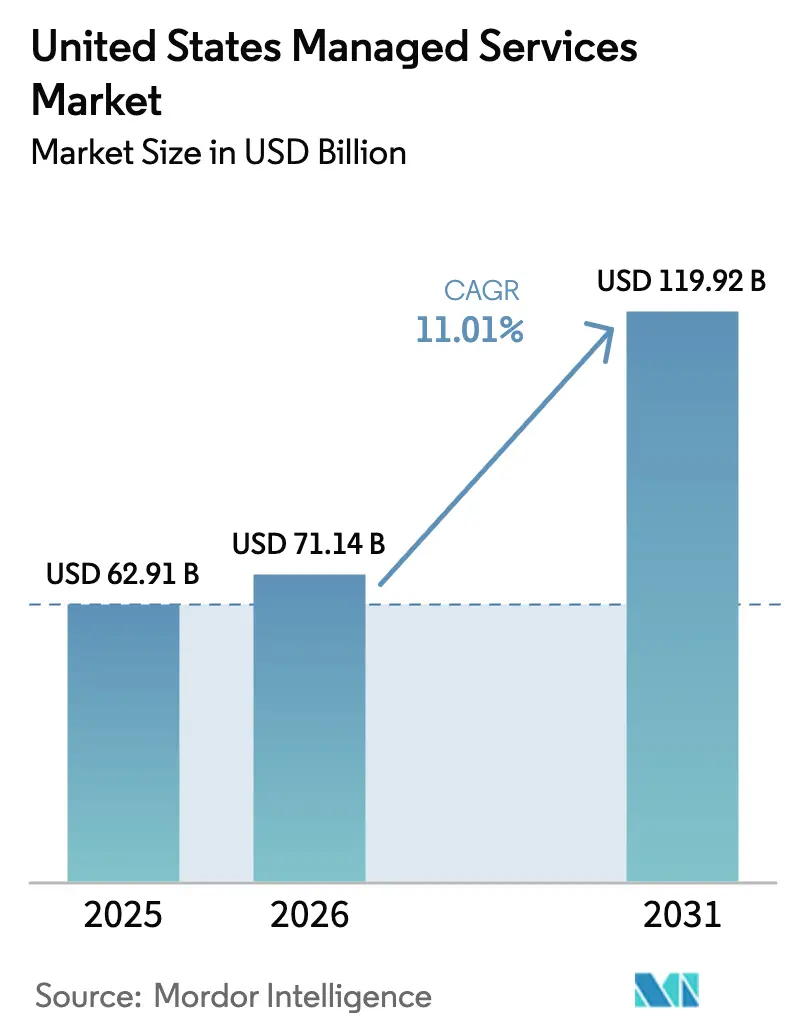

| Tamaño del mercado en el año base (2025) | 62.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 71.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 119.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Gestionados de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios gestionados de los Estados Unidos se expanda desde USD 62.910 millones en 2025 y USD 71.140 millones en 2026 hasta USD 119.920 millones en 2031, registrando una CAGR del 11,01% entre 2026 y 2031. La expansión se sustenta menos en el crecimiento presupuestario que en un cambio estructural hacia la externalización de funciones de nube, seguridad y cumplimiento normativo. La monitorización obligatoria 24/7 para la renovación de ciberseguros, la rápida proliferación de nubes híbridas y las normas de divulgación de la Comisión de Bolsa y Valores (SEC) que exigen un control continuo sobre los riesgos de terceros se combinan para trasladar el gasto de los presupuestos de capital a los presupuestos operativos. Las empresas también consideran los servicios gestionados como la vía más rápida para remediar la brecha de habilidades en arquitectura de seguridad en la nube, un rol que exige una compensación anual de USD 165.000 en las principales áreas metropolitanas. Las pequeñas y medianas empresas (pymes) amplifican la demanda porque los descuentos por uso comprometido en la nube introducidos en 2024 les otorgan paridad de costos con el hardware en sitio depreciado, eliminando la justificación para el autoalojamiento.

Conclusiones Clave del Informe

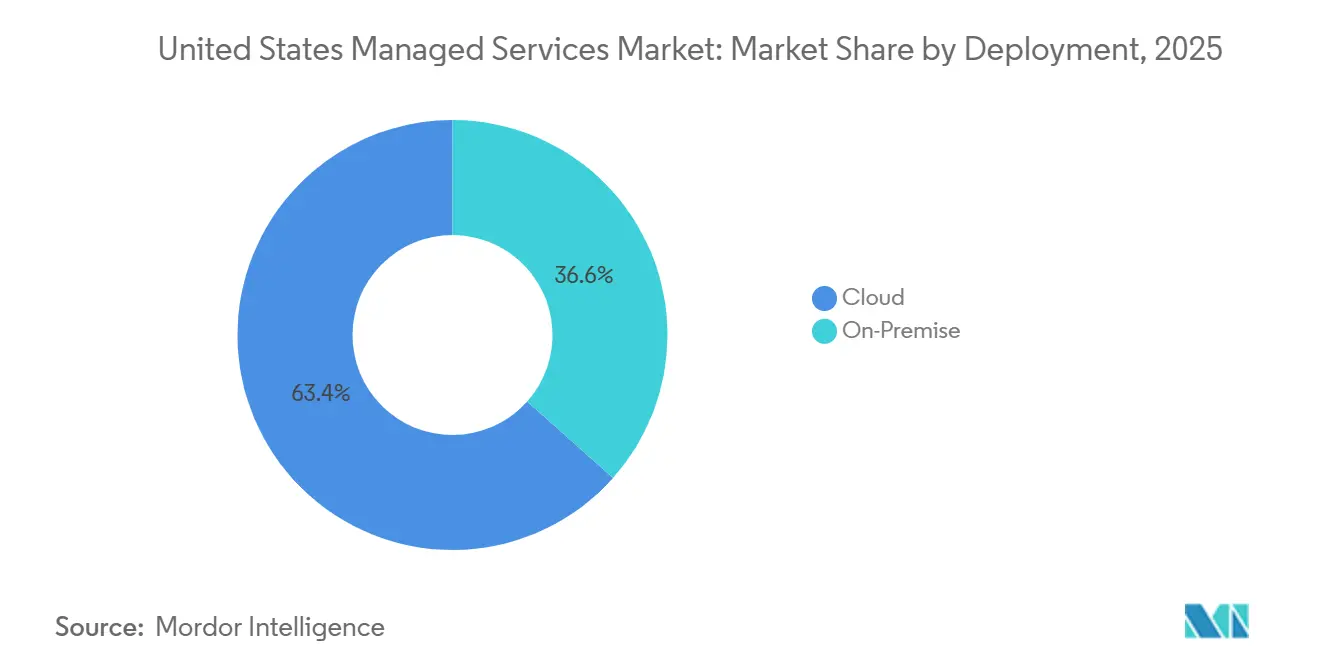

- Por implementación, los servicios basados en la nube representaron el 63,41% de la participación del mercado de servicios gestionados de los Estados Unidos en 2025 y se proyecta que se expandan a una CAGR del 11,49% hasta 2031.

- Por tipo de servicio, los servicios de centro de datos gestionado lideraron con una participación del 24,68% en 2025, y se prevé que los servicios de seguridad gestionada avancen a una CAGR del 12,13% hasta 2031.

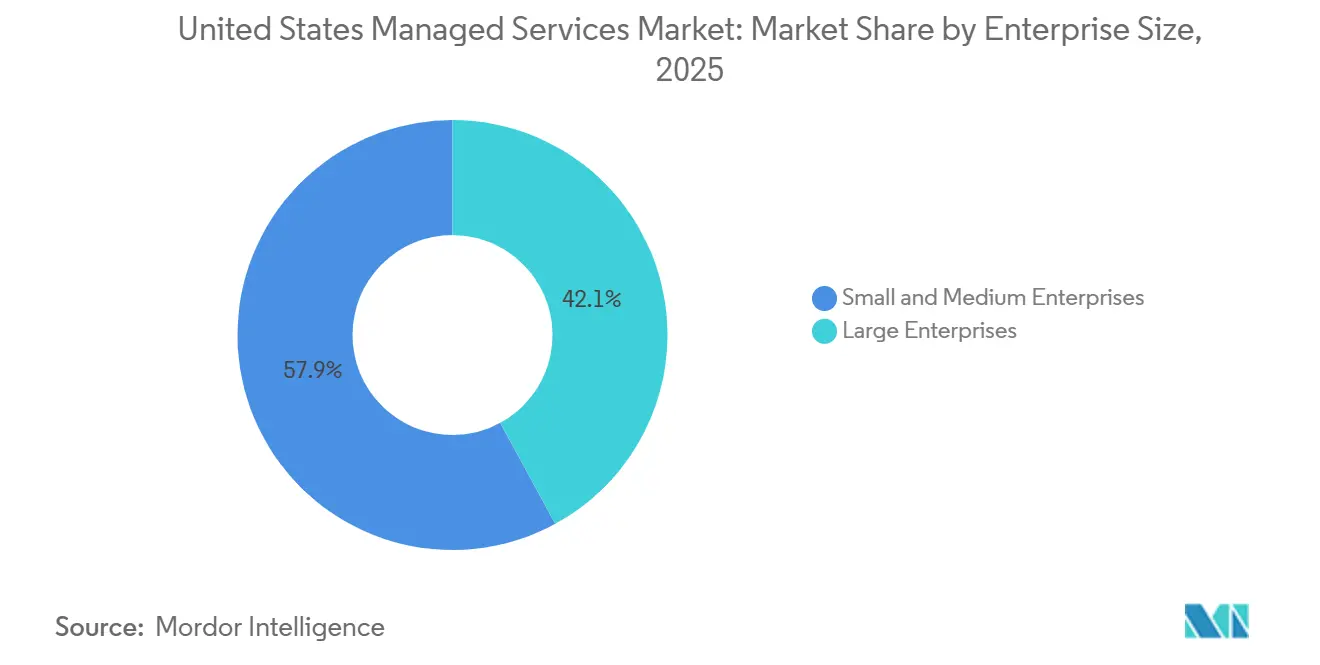

- Por tamaño de empresa, las pymes representaron el 57,93% del gasto en 2025 y también están posicionadas para mantener el crecimiento más rápido a una CAGR del 11,46% hasta 2031.

- Por vertical de usuario final, el sector bancario, de servicios financieros y seguros (BFSI) contribuyó con el 24,74% de la participación del mercado de servicios gestionados de los Estados Unidos en 2025, y se proyecta que el sector salud registre el crecimiento más rápido a una CAGR del 12,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios Gestionados de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Desplazamiento Empresarial hacia la Gestión de Nube Híbrida | +2.4% | Nacional, con concentración en centros tecnológicos (San Francisco, Seattle, Austin) y centros financieros (Nueva York, Charlotte) | Mediano plazo (2-4 años) |

| Aumento de la Complejidad Multinube que Impulsa la Demanda de Proveedores de Servicios Gestionados Centralizados | +2.1% | Nacional, particularmente agudo en los sectores minorista y de salud que gestionan AWS, Azure y Google Cloud simultáneamente | Corto plazo (≤ 2 años) |

| Escalada Rápida de los Requisitos Previos del Ciberseguro | +1.9% | Nacional, con mayor impacto en industrias reguladas (BFSI, salud, energía) sujetas a leyes estatales de notificación de brechas de datos | Corto plazo (≤ 2 años) |

| Preferencia de las Pymes por TI Basada en Gastos Operativos | +1.7% | Nacional, con adopción temprana en sectores orientados a servicios (servicios profesionales, medios de comunicación, proveedores de Software como Servicio) | Mediano plazo (2-4 años) |

| Despliegues de Computación en el Borde en Centros de Manufactura de EE. UU. | +1.3% | Regional, concentrado en el cinturón manufacturero del Medio Oeste (Míchigan, Ohio, Indiana) y los corredores automotrices del Sureste (Alabama, Tennessee, Carolina del Sur) | Largo plazo (≥ 4 años) |

| Automatización de Operaciones de TI con Inteligencia Artificial que Mejora los Márgenes de los Proveedores de Servicios Gestionados | +1.6% | Nacional, con la adopción más rápida entre los grandes proveedores de servicios gestionados que atienden cuentas de Fortune 1000 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Desplazamiento Empresarial hacia la Gestión de Nube Híbrida

Las empresas estadounidenses operan arquitecturas híbridas que combinan centros de datos en sitio, múltiples nubes públicas y ubicaciones en el borde, aunque menos de un tercio posee experiencia interna para optimizar costos y seguridad. La desviación de configuración aumenta entre un 40% y un 60% en dichos entornos, creando vulnerabilidades que los proveedores de servicios gestionados monetizan ofreciendo aplicación unificada de políticas y colocación automatizada de cargas de trabajo. Los bancos lideran la adopción porque la orientación de la Oficina del Contralor de la Moneda exige pruebas de resiliencia en todas las dependencias críticas de terceros. Los proveedores de servicios gestionados que consolidan la monitorización y la orquestación de conmutación por error, por lo tanto, obtienen contratos plurianuales que agrupan infraestructura con servicios de seguridad.

Aumento de la Complejidad Multinube que Impulsa la Demanda de Proveedores de Servicios Gestionados Centralizados

La empresa promedio opera actualmente 3,2 plataformas de nube pública, frente a 2,1 en 2022. La gestión fragmentada de identidades y accesos amplía la superficie de ataque; Verizon atribuyó el 34% de las brechas en la nube de 2024 a permisos mal configurados.[1]Verizon Business, "Informe de Investigaciones de Brechas de Datos 2025," verizon.com Los proveedores de servicios gestionados centralizados despliegan herramientas de gestión de la postura de seguridad en la nube que analizan AWS, Azure y Google Cloud en busca de desviaciones respecto a los Puntos de Referencia del Centro para la Seguridad en Internet. Los minoristas y los proveedores de salud sienten presión porque las aplicaciones orientadas al cliente están migrando a la nube mientras que los sistemas de pago y de historiales clínicos electrónicos aún residen en sitio. La externalización se vuelve racional cuando los salarios de especialistas en la pila propietaria de cada hiperescalador superan los USD 180.000, muy por encima de los presupuestos de las pymes.

Escalada Rápida de los Requisitos Previos del Ciberseguro

Las reclamaciones por ransomware de USD 8.200 millones en 2023 llevaron a las aseguradoras a hacer de la monitorización continua del centro de operaciones de seguridad un requisito previo para la cobertura. Coalition informó que los asegurados que utilizan servicios gestionados de detección y respuesta experimentaron un 58% menos de ataques de ransomware exitosos.[2]Coalition Inc., "Informe de Reclamaciones de Ciberseguros 2025," coalitioninc.com Las auditorías trimestrales y los ejercicios de simulación facilitados por proveedores de servicios gestionados externos han convertido lo que antes era consultoría episódica en ingresos recurrentes. Los aumentos de primas en BFSI y salud aceleran la demanda porque el gasto en seguridad gestionada compensa la reducción de primas, generando un beneficio neto de costos para los compradores.

Preferencia de las Pymes por TI Basada en Gastos Operativos

Las pymes prefieren contratos de nube mes a mes que convierten la inversión de capital en gastos operativos predecibles. Los aumentos de tasas de la Reserva Federal durante 2022-2023 elevaron los costos de endeudamiento, haciendo poco atractivo el financiamiento de hardware. Los proveedores de servicios gestionados respondieron con portales de incorporación de autoservicio y acuerdos de nivel de servicio empaquetados con precio por usuario por mes, permitiendo a las empresas con menos de 250 empleados acceder a capacidades de nivel empresarial. La penetración del mercado de servicios gestionados de los Estados Unidos es, por lo tanto, ahora mayor entre las pymes que entre las empresas con más de 10.000 empleados, contradiciendo los patrones históricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Escasez de Talento Infla los Costos Laborales de los Proveedores de Servicios Gestionados en EE. UU. | -1.8% | Nacional, con impacto agudo en áreas metropolitanas de alto costo (San Francisco, Nueva York, Boston, Seattle) donde el talento en ciberseguridad exige primas salariales del 30-40% | Corto plazo (≤ 2 años) |

| Temores de Dependencia del Proveedor en Industrias Reguladas | -0.9% | Nacional, concentrado en los sectores BFSI y de salud sujetos a las directrices de gestión de proveedores de la Oficina del Contralor de la Moneda, la Corporación Federal de Seguro de Depósitos y el Departamento de Salud y Servicios Humanos | Mediano plazo (2-4 años) |

| Creciente Carga de Cumplimiento por las Normas de Ciberseguridad de la SEC | -1.1% | Nacional, que afecta a todas las empresas públicas y sus proveedores de servicios gestionados bajo los requisitos de divulgación de incidentes de la SEC de diciembre de 2023 | Corto plazo (≤ 2 años) |

| Resistencia a la Soberanía de Datos en los Modelos de Centros de Operaciones de Red en el Extranjero | -0.7% | Nacional, con mayor impacto en contratistas de defensa y operadores de infraestructura crítica sujetos a los mandatos de notificación de la Agencia de Ciberseguridad e Infraestructura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Talento Infla los Costos Laborales de los Proveedores de Servicios Gestionados en EE. UU.

CyberSeek registró 450.000 puestos de ciberseguridad sin cubrir en 2025.[3]CyberSeek, "Mapa de Calor de Oferta/Demanda de Ciberseguridad," cyberseek.org La compensación media de los arquitectos de seguridad en la nube aumentó un 22% desde 2023, comprimiendo los márgenes de las líneas de servicio intensivas en mano de obra, como las operaciones de red gestionadas. Los proveedores deben invertir en operaciones de TI con inteligencia artificial para mejorar las ratios de ingenieros por dispositivo o aceptar una menor rentabilidad. Los grandes proveedores de servicios gestionados con automatización propia obtienen ventajas de costos, mientras que las empresas más pequeñas enfrentan presión de consolidación.

Creciente Carga de Cumplimiento por las Normas de Ciberseguridad de la SEC

Las normas de la SEC vigentes desde diciembre de 2023 exigen a los emisores públicos notificar incidentes materiales en un plazo de 4 días hábiles, trasladando la responsabilidad a los proveedores de servicios gestionados que gestionan la detección y la respuesta. Los proveedores adquieren ahora pólizas de errores y omisiones con cláusulas adicionales de ciberriesgo, lo que eleva los gastos operativos hasta un 5%. Las negociaciones contractuales exigen cada vez más cláusulas de indemnización que los proveedores de servicios gestionados más pequeños no pueden respaldar, empujando las cuentas de Fortune 1000 hacia proveedores con USD 100 millones en cobertura de responsabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La Consolidación en la Nube Impulsa Ganancias a Largo Plazo

Los servicios basados en la nube representaron el 63,41% de la participación del mercado de servicios gestionados de los Estados Unidos en 2025 y se proyecta que crezcan a una CAGR del 11,49% hasta 2031. Los descuentos por uso comprometido de los hiperescaladores redujeron los costos de nube plurianuales a la paridad con el hardware en sitio depreciado, eliminando las ventajas de gasto de capital. El mercado de servicios gestionados de los Estados Unidos para implementaciones en la nube está, por lo tanto, posicionado para superar los USD 75.000 millones en 2031, mientras que el crecimiento en sitio se mantiene moderado en tasas de un solo dígito. Las soluciones en sitio persisten en la contratación de defensa, el comercio de alta frecuencia y la imagen médica, aunque incluso estos sectores están adoptando modelos híbridos, trasladando las cargas de trabajo tolerantes a la latencia a la nube pública mientras retienen las aplicaciones sensibles a la soberanía de datos en entornos locales.

Los diferenciales de rendimiento refuerzan la tendencia hacia la nube. Los servicios gestionados basados en Azure detectan el ransomware en promedio 14 horas más rápido que sus equivalentes en sitio. Los directores financieros cuantifican cada vez más el costo de oportunidad de la detección tardía, concluyendo que los ahorros de la migración superan los costos de hardware ya amortizados. A medida que la telemetría de amenazas agrupada entre miles de inquilinos mejora los modelos de aprendizaje automático, la ventaja de la nube se amplifica, vinculando a más empresas a contratos basados en consumo.

Por Tipo de Servicio: La Seguridad Gestionada Amplía su Ventaja sobre la Infraestructura

Se proyecta que los servicios de seguridad gestionada crezcan a una CAGR del 12,13% hasta 2031, superando al mercado de servicios gestionados de los Estados Unidos en general. Los costos de brechas que promedian USD 4,54 millones motivan a los consejos de administración a tratar la monitorización continua como continuidad del negocio en lugar de gasto discrecional. Los servicios de centro de datos gestionado representaron una participación del 24,68% en 2025, pero enfrentan presión de precios a medida que los hiperescaladores automatizan el aprovisionamiento. Se prevé que el mercado de servicios gestionados de los Estados Unidos para ofertas de seguridad supere los USD 40.000 millones en 2031, mientras que se prevé que los servicios de centro de datos se estabilicen cerca de los niveles actuales.

El ransomware como servicio redujo las barreras de ataque, con el 68% de los incidentes en 2024 eliminando copias de seguridad, frente al 42% en 2022. Una tarifa anual de USD 150.000 por detección y respuesta gestionada 24/7 resulta favorable en comparación con las posibles pérdidas por brechas, impulsando la adopción entre las empresas del mercado medio. Los catalizadores de cumplimiento, los requisitos regulatorios como las normas de divulgación de la SEC y las auditorías de aseguradoras, están desempeñando un papel significativo al integrar firmemente la externalización de la seguridad en los presupuestos operativos de las organizaciones.

Por Tamaño de Empresa: Las Pymes Impulsan el Crecimiento en Volumen

Las pymes representaron el 57,93% del mercado en 2025 y se espera que crezcan a una CAGR del 11,46%, redefiniendo las estrategias de comercialización de los proveedores. Se proyecta que el tamaño del mercado de servicios gestionados de los Estados Unidos atribuible a las pymes supere los USD 70.000 millones en 2031, a medida que los fundadores priorizan el despliegue rápido sobre las arquitecturas personalizadas. Los portales de aprovisionamiento en línea, los paquetes de precio fijo y la facturación mensual se alinean con los ciclos de flujo de caja de las pymes, fomentando una adopción más rápida que entre las grandes empresas globales que navegan ciclos de adquisición más largos.

Las grandes empresas aún externalizan tareas básicas como la gestión de puntos finales y el soporte de mesa de ayuda, pero retienen internamente la arquitectura estratégica en la nube. A medida que las operaciones de TI con inteligencia artificial reducen los tickets de soporte mediante la corrección predictiva, los proveedores reasignan el talento de ingeniería a roles de asesoramiento, ampliando la participación de cartera tanto en cuentas de pymes como de grandes empresas. Las economías de escala resultantes permiten a los proveedores de servicios gestionados reducir el precio por usuario, ampliando aún más la brecha de adopción de las pymes.

Por Vertical de Usuario Final: El Sector Salud Lidera el Crecimiento, BFSI Mantiene la Escala

Se proyecta que el sector salud avance a una CAGR del 12,24%, la más rápida entre los sectores verticales, impulsada por las migraciones de historiales clínicos electrónicos a la nube y las estrictas sanciones de la Ley de Portabilidad y Responsabilidad del Seguro Médico que totalizaron USD 140 millones en 2024. El mercado de servicios gestionados de los Estados Unidos vinculado al sector salud podría superar los USD 18.000 millones en 2031, a medida que los proveedores adoptan servicios empaquetados de seguridad y análisis de datos conformes con dicha ley. Los proveedores de servicios gestionados especializados exigen primas de precio del 25-30% al agrupar la gestión de claves de cifrado, el registro de auditorías y la respuesta a incidentes adaptados a la información de salud protegida.

BFSI mantuvo una participación del 24,74% en 2025, el mayor segmento vertical, debido a los mandatos de la Oficina del Contralor de la Moneda que exigen a los bancos demostrar una supervisión continua de los proveedores críticos. Las arquitecturas de red de confianza cero y las pruebas de resiliencia operativa impulsan contratos plurianuales que agrupan infraestructura, gestión de aplicaciones y seguridad bajo acuerdos de nivel de servicio unificados. Los segmentos de comercio minorista, TI y telecomunicaciones, y medios de comunicación mantienen una adopción constante para la gestión de inventario omnicanal, las operaciones de red y la gestión de derechos digitales. Los despliegues de Internet de las Cosas en los sectores manufacturero y energético añaden demanda incremental de servicios gestionados de computación en el borde, aunque su participación sigue siendo menor que en las industrias fuertemente reguladas.

Análisis Geográfico

El gasto per cápita en servicios gestionados se concentra en centros tecnológicos como San Francisco, Seattle y Austin, donde las empresas emergentes respaldadas por capital de riesgo y los proveedores de Software como Servicio prefieren externalizar las TI para acelerar los lanzamientos de productos. Los centros financieros de Nueva York, Charlotte y Chicago impulsan la demanda de seguridad gestionada a medida que los bancos se alinean con la orientación de resiliencia de la Oficina del Contralor de la Moneda y los requisitos de divulgación de la SEC. Los corredores manufactureros del Medio Oeste y el Sureste adoptan servicios gestionados de computación en el borde para dar soporte a redes de sensores de Internet de las Cosas que requieren análisis en tiempo real en las plantas.

Los diferenciales de costos laborales influyen en la estrategia de ubicación de los proveedores. Los centros de operaciones de red en Omaha, Raleigh y Salt Lake City operan con salarios entre un 25% y un 35% más bajos que los de las áreas metropolitanas costeras, pero acceden a graduados de universidades estatales, lo que permite a los proveedores fijar precios competitivos para los servicios básicos. Los roles de alto valor en arquitectura de nube y búsqueda de amenazas permanecen en los mercados principales para aprovechar grupos de talento más profundos. Sin embargo, las restricciones de soberanía de datos bajo la Ley de Notificación de Incidentes Cibernéticos para Infraestructura Crítica de 2022 llevan a los contratistas de defensa a exigir monitorización en territorio nacional, limitando el atractivo de los centros en el extranjero.

El mosaico regulatorio añade complejidad regional. La Ley de Privacidad del Consumidor de California y la Ley SHIELD de Nueva York imponen requisitos de notificación de brechas más estrictos que los estatutos federales, obligando a los proveedores de servicios gestionados a mantener marcos de cumplimiento específicos por estado. Los proveedores más pequeños tienen dificultades con la carga legal, lo que impulsa la consolidación hacia proveedores de servicios gestionados nacionales con equipos regulatorios dedicados. A medida que más estados introducen proyectos de ley de privacidad, la experiencia en cumplimiento regional se convierte en un diferenciador en el mercado de servicios gestionados de los Estados Unidos.

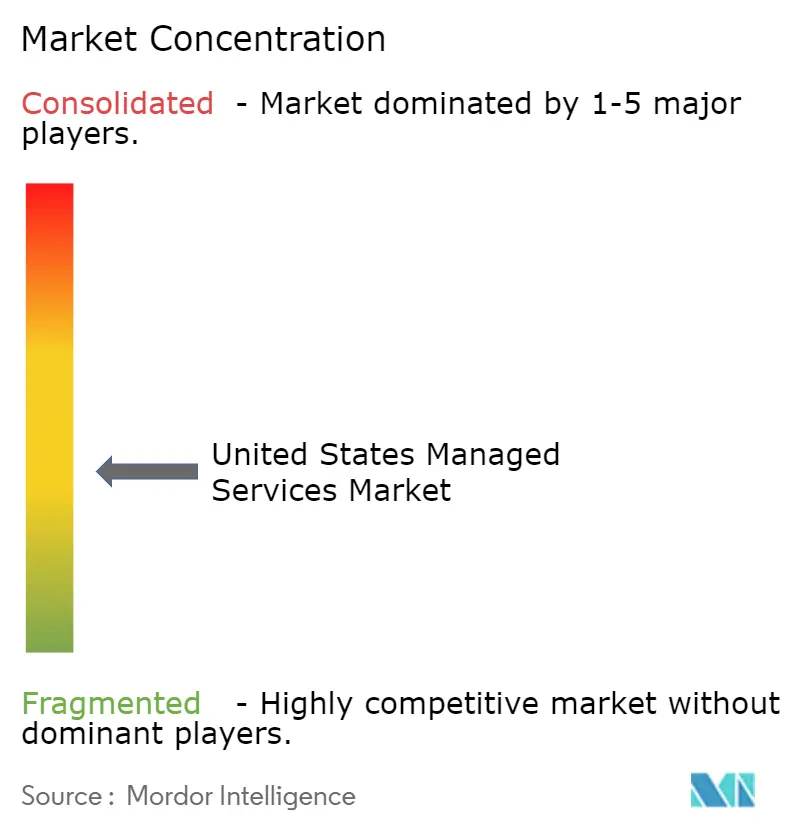

Panorama Competitivo

Los integradores de primer nivel Accenture, IBM, Kyndryl y Cognizant combinan infraestructura, aplicaciones y seguridad en contratos de transformación que abarcan 5 o más años. Junto con otros proveedores globales, los 10 principales proveedores capturaron aproximadamente el 45% de los ingresos de 2025, lo que indica una concentración moderada. Los programas de proveedores de servicios gestionados afiliados a hiperescaladores de Microsoft Azure, Amazon Web Services y Google Cloud agrupan el consumo de infraestructura con descuentos en servicios gestionados, convirtiendo en básico el soporte de nivel 1 y profundizando la dependencia del cliente a través de la automatización propietaria.

Los proveedores de servicios gestionados especializados prosperan al dirigirse a nichos regulados. Los proveedores que ofrecen alojamiento de historiales clínicos electrónicos conforme a la Ley de Portabilidad y Responsabilidad del Seguro Médico, pruebas de resiliencia operativa alineadas con la Oficina del Contralor de la Moneda o gestión de nube autorizada por el Programa Federal de Gestión de Riesgos y Autorizaciones obtienen contratos que las empresas globales no pueden abordar de manera rentable. La actividad de patentes subraya el cambio hacia la automatización. Las solicitudes de patentes de operaciones de TI con inteligencia artificial aumentaron un 340% entre 2023 y 2025, y los grandes actores establecidos ahora incorporan análisis predictivo para reducir los tiempos de respuesta a incidentes. La corrección impulsada por inteligencia artificial reduce la intensidad laboral, permitiendo a los actores de nicho competir en precio mientras protegen los márgenes.

La dinámica competitiva gira cada vez más en torno a los activos de propiedad intelectual y la capacidad de responsabilidad. Los proveedores con conjuntos de datos propios entrenan modelos de detección de anomalías más precisos, ampliando las brechas de rendimiento. Al mismo tiempo, los compradores de Fortune 1000 exigen una cobertura de responsabilidad de USD 100 millones para compensar las posibles multas de la SEC, favoreciendo a los proveedores con sólidos balances. El resultado es un mercado de servicios gestionados de los Estados Unidos bifurcado en el que los integradores de primer nivel y los especialistas bien capitalizados amplían su participación, mientras que los proveedores de servicios gestionados pequeños y generalistas se consolidan o abandonan el mercado.

Líderes de la Industria de Servicios Gestionados de los Estados Unidos

Accenture plc

AT&T Inc.

Cisco Systems Inc.

Fujitsu Limited

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Infosys Ltd. recibió la certificación ISO 27001 para su plataforma de servicios de nube gestionada, reforzando su credibilidad en sectores verticales regulados.

- Octubre de 2025: Microsoft Corporation amplió su programa Azure Expert de proveedores de servicios gestionados con optimización de cargas de trabajo basada en inteligencia artificial que migra el cómputo a regiones de bajo costo durante las horas de menor actividad, reduciendo las facturas de nube de los clientes hasta en un 25%.

- Septiembre de 2025: Kyndryl Holdings anunció un plan de USD 500 millones para construir 12 centros de gestión de nube en territorio nacional dedicados a clientes de salud y servicios financieros.

- Agosto de 2025: Wipro Limited introdujo un servicio gestionado de migración a SAP S/4HANA, que agrupa la gestión de aplicaciones, el alojamiento de infraestructura y la consultoría de gestión del cambio.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio enmarca el mercado de servicios gestionados de los Estados Unidos como los ingresos recurrentes que los proveedores externos obtienen por operar, monitorizar y optimizar continuamente la infraestructura de TI, las redes, los conjuntos de seguridad y las cargas de trabajo de colaboración de los clientes bajo contratos de suscripción o basados en resultados.

(Exclusiones del alcance) Los proyectos de consultoría puntuales, el soporte de reparación por avería, los márgenes de reventa de licencias de nube y cualquier servicio prestado fuera de las fronteras de EE. UU. quedan excluidos.

Descripción General de la Segmentación

- Por Implementación

- En Sitio

- Nube

- Por Tipo de Servicio

- Centro de Datos Gestionado

- Seguridad Gestionada

- Comunicaciones Gestionadas

- Red Gestionada

- Otros Tipos de Servicio

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Vertical de Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- TI y Telecomunicaciones

- Salud

- Entretenimiento y Medios

- Comercio Minorista

- Otros Sectores Verticales de Usuario Final

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas con expertos y encuestas en línea con ejecutivos de proveedores de servicios gestionados, directores de información en BFSI, salud, comercio minorista y manufactura, socios de canal regionales y consultores de ciberseguridad en todas las divisiones del censo de EE. UU. Estas conversaciones aclararon los factores desencadenantes de la adopción, los volúmenes medios de puestos y las normas de escalada de precios, llenando las brechas de datos reveladas durante el trabajo de escritorio.

Investigación Documental

Comenzamos con conjuntos de datos gubernamentales, tablas de gasto en TIC de la Oficina de Estadísticas Laborales, la Encuesta Trimestral de Servicios del Censo de EE. UU. y los códigos de envío de la Administración de Comercio Internacional, que anclan el conjunto de demanda en señales económicas sólidas. Grupos industriales como CompTIA, la Alianza Nacional de Ciberseguridad y la Asociación de la Industria de las Telecomunicaciones proporcionaron ratios de penetración y precios medios de contratos. Los informes anuales 10-K de las empresas, las llamadas de resultados y los medios de prensa de reputación enriquecieron las divisiones a nivel de proveedor, mientras que repositorios de pago como D&B Hoovers y Dow Jones Factiva nos ayudaron a verificar las líneas de ingresos y la actividad de fusiones y adquisiciones. Las fuentes mencionadas ilustran nuestra red de investigación documental; se consultaron muchas referencias públicas y propietarias adicionales para mayor exhaustividad.

Dimensionamiento del Mercado y Previsión

Un conjunto de demanda descendente parte del gasto nacional en servicios de TI y luego aplica la propensión a la externalización, la participación de cargas de trabajo en nube híbrida y la adopción de seguridad gestionada para dimensionar el mercado potencial. Se utilizan verificaciones ascendentes selectivas, acumulaciones de proveedores, recuentos de precio de venta promedio × dispositivos gestionados muestreados y auditorías de la huella de centros de datos para validar y ajustar los totales. Las variables principales que alimentan nuestra regresión multivariante incluyen recuentos de incidentes de ciberseguridad, despliegues de redes privadas 5G, brechas de contratación de TI en pymes, índices de precios por puesto de proveedores de servicios gestionados y ratios de migración a la nube. El análisis de escenarios superpone perturbaciones macroeconómicas o regulatorias al caso base antes de que se fijen los números finales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres revisiones de analistas; los valores atípicos generan una nueva interacción con las fuentes, y cualquier evento material, grandes fusiones y adquisiciones, nuevos mandatos cibernéticos o estímulos federales, desencadena una actualización provisional. Las reconstrucciones completas se realizan anualmente, de modo que los clientes siempre reciben la visión más actualizada.

Por Qué la Línea de Base de Servicios Gestionados de EE. UU. de Mordor Merece Confianza

Las cifras publicadas difieren porque las empresas rastrean combinaciones de servicios distintas, aplican conversiones de divisas variadas y actualizan sus modelos en cadencias diferentes.

Los principales factores de brecha que observamos son la incorporación de servicios basados en proyectos, la inclusión de ingresos de Canadá y México dentro de los totales de 'EE. UU.' y factores de escalada optimistas que carecen de validación primaria.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 64.190 millones (2025) | ||

| USD 88.130 millones (2024) | Consultora Global A | Agrupa sistemas de información de gestión alojados y márgenes de reventa; escasa investigación primaria |

| USD 93.880 millones (2024) | Asociación Industrial B | Contabiliza proyectos de asesoramiento; omite proveedores de servicios gestionados de larga cola |

| USD 130.110 millones (2024) | Publicación Especializada C | Utiliza el alcance de América del Norte; CAGR agresiva sin verificaciones a nivel de dispositivo |

La comparación muestra que al anclar los ingresos recurrentes verificables de EE. UU., reconciliar las señales descendentes y ascendentes, y actualizar los datos a través de conversaciones de mercado en tiempo real, Mordor proporciona una referencia equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios gestionados de los Estados Unidos en 2026?

El mercado está valorado en USD 71.140 millones en 2026 y se prevé que alcance los USD 119.920 millones en 2031.

¿Qué tipo de servicio crece más rápido en los servicios gestionados?

Los servicios de seguridad gestionada se expanden a una CAGR del 12,13% hasta 2031, a medida que las empresas responden al ransomware y a los mandatos de cumplimiento.

¿Por qué las pymes adoptan los servicios gestionados más rápidamente que las grandes empresas?

Las pymes prefieren contratos de gastos operativos, enfrentan mayores costos de endeudamiento para hardware y pueden incorporarse a través de portales de autoservicio que simplifican la adquisición.

¿Qué regulación impulsa la demanda de monitorización continua de seguridad?

La norma de divulgación de ciberseguridad de la SEC de 2023 exige a las empresas públicas notificar incidentes materiales en un plazo de cuatro días hábiles, empujando a las empresas hacia la detección gestionada 24/7.

¿Qué sector vertical muestra la tasa de crecimiento más alta?

El sector salud lidera, avanzando a una CAGR del 12,24%, impulsado por la migración de historiales clínicos electrónicos a la nube y la estricta aplicación de la Ley de Portabilidad y Responsabilidad del Seguro Médico.

¿Cómo se compara la implementación en la nube con la implementación en sitio en términos de participación de mercado?

Los servicios gestionados basados en la nube representaron el 63,41% de la participación en 2025 y continúan creciendo más rápido que las alternativas en sitio, respaldados por los descuentos de los hiperescaladores y una detección de amenazas superior.

Última actualización de la página el: