Tamaño y Participación del Mercado de Servicios de Infraestructura Gestionada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

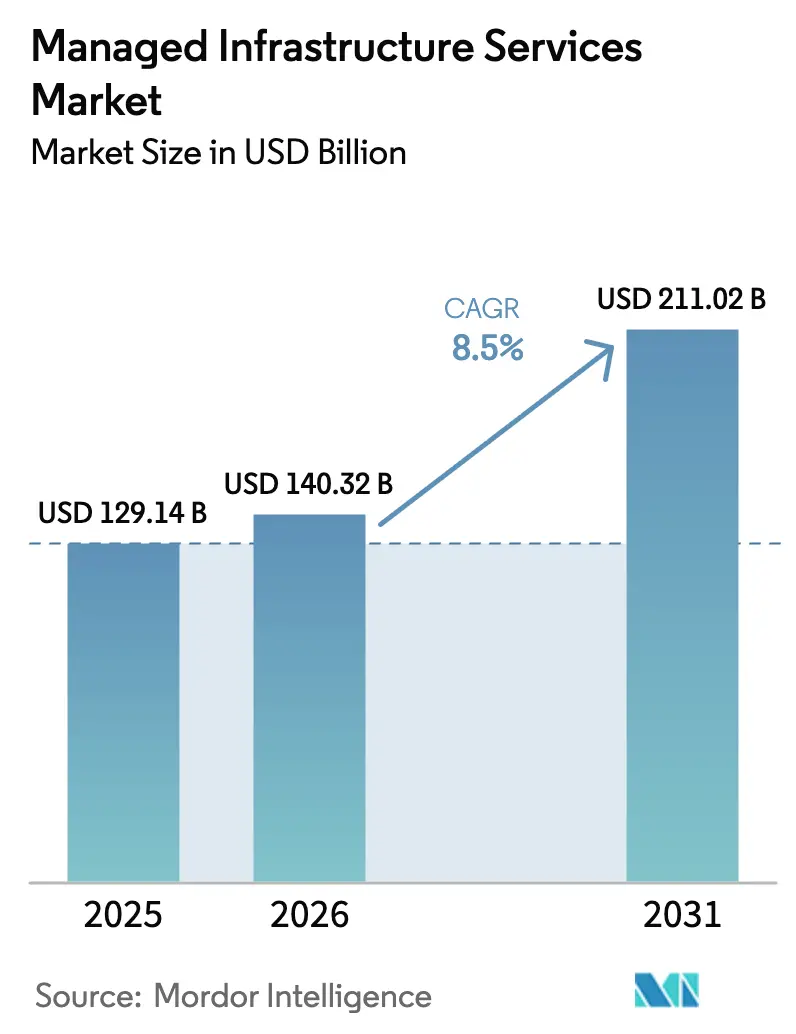

| Tamaño del Mercado (2026) | 140.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 211.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

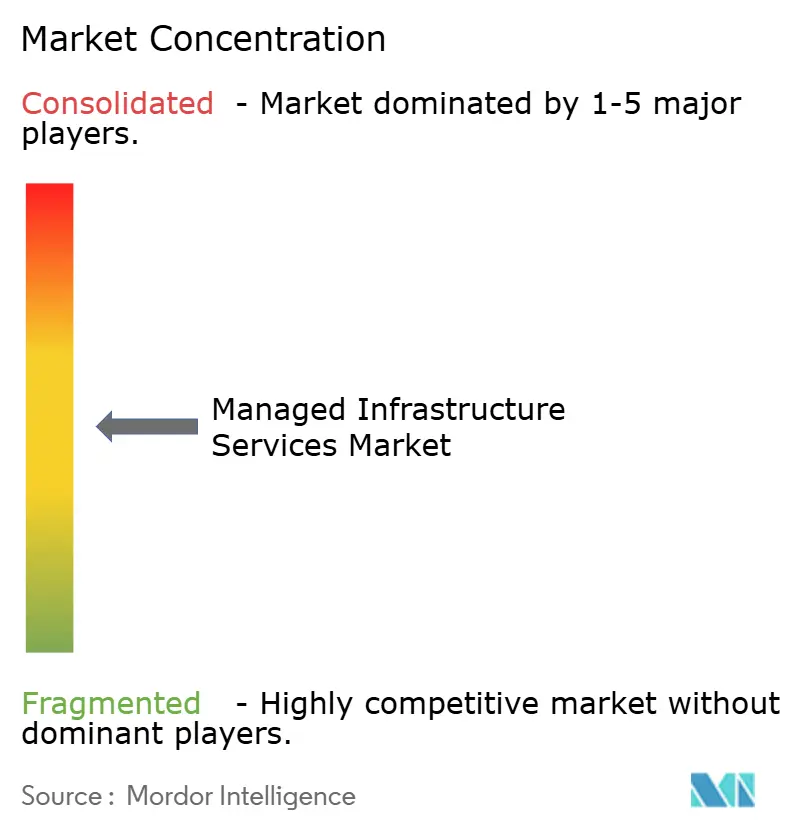

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Infraestructura Gestionada por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de infraestructura gestionada aumente de USD 129,14 mil millones en 2025 a USD 140,32 mil millones en 2026 y alcance USD 211,02 mil millones en 2031, creciendo a una CAGR del 8,5% durante 2026-2031. La transformación con enfoque en la nube, la demanda regulatoria de resiliencia operativa y una creciente brecha de habilidades están impulsando a las empresas a externalizar las operaciones de infraestructura. Los precios basados en el consumo, la observabilidad unificada y las arquitecturas de seguridad de confianza cero están transformando los contratos de servicios gestionados, pasando de la gestión intensiva de tickets a acuerdos vinculados a resultados que garantizan latencia, tiempo de actividad y cumplimiento normativo. Los hiperescaladores están ampliando sus carteras desde la infraestructura básica hacia la gestión de pila completa, comprimiendo los márgenes de los proveedores tradicionales, pero también abriendo canales de reventa y coinnovación. La computación en el borde, los marcos de nube soberana y los acuerdos de nivel de servicio vinculados a la sostenibilidad están emergiendo como los próximos campos de diferenciación. La competencia de precios se está moderando porque la profundidad de la automatización, la postura de cumplimiento y el alcance de la integración están reemplazando la escala de personal como criterios de contratación.

Conclusiones Clave del Informe

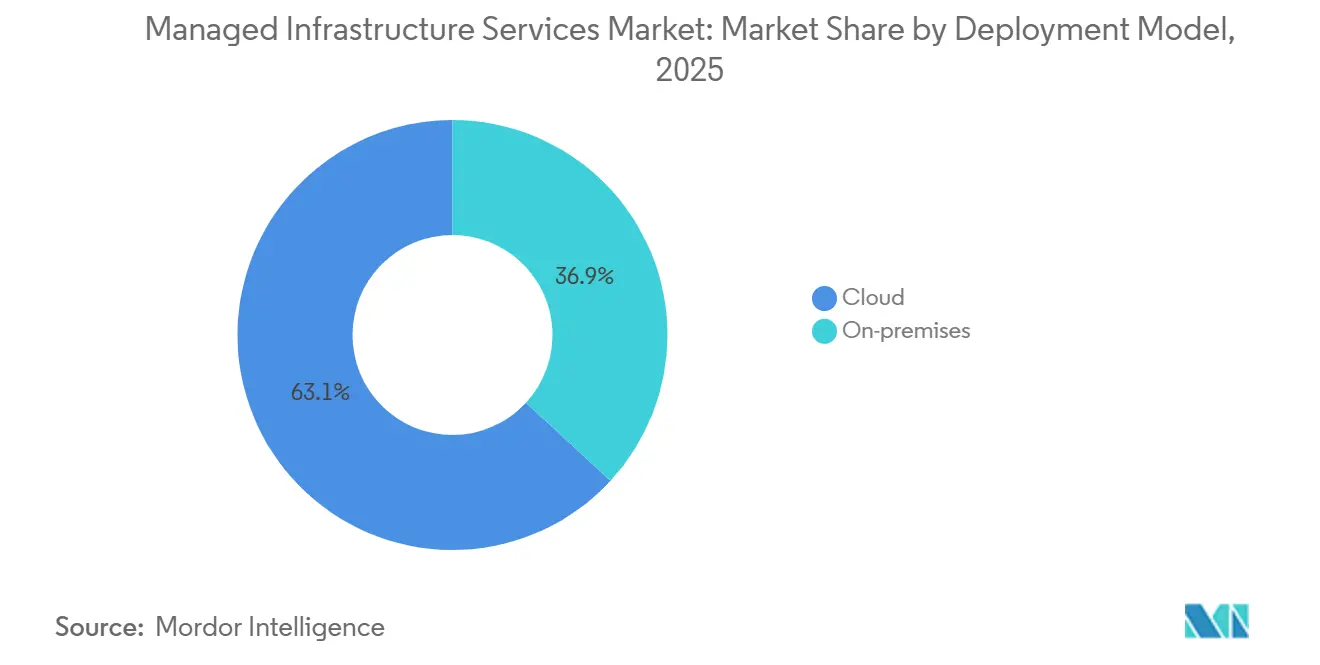

- Por modelo de implementación, la nube captó el 63,14% de los ingresos de 2025, mientras que las instalaciones locales se expanden a una CAGR del 8,2% hasta 2031.

- Por tipo de servicio, la gestión de servidores lideró con el 28,19% de la participación del mercado de servicios de infraestructura gestionada en 2025; se proyecta que la observabilidad impulsada por IA se expanda a una CAGR del 11,81% hasta 2031.

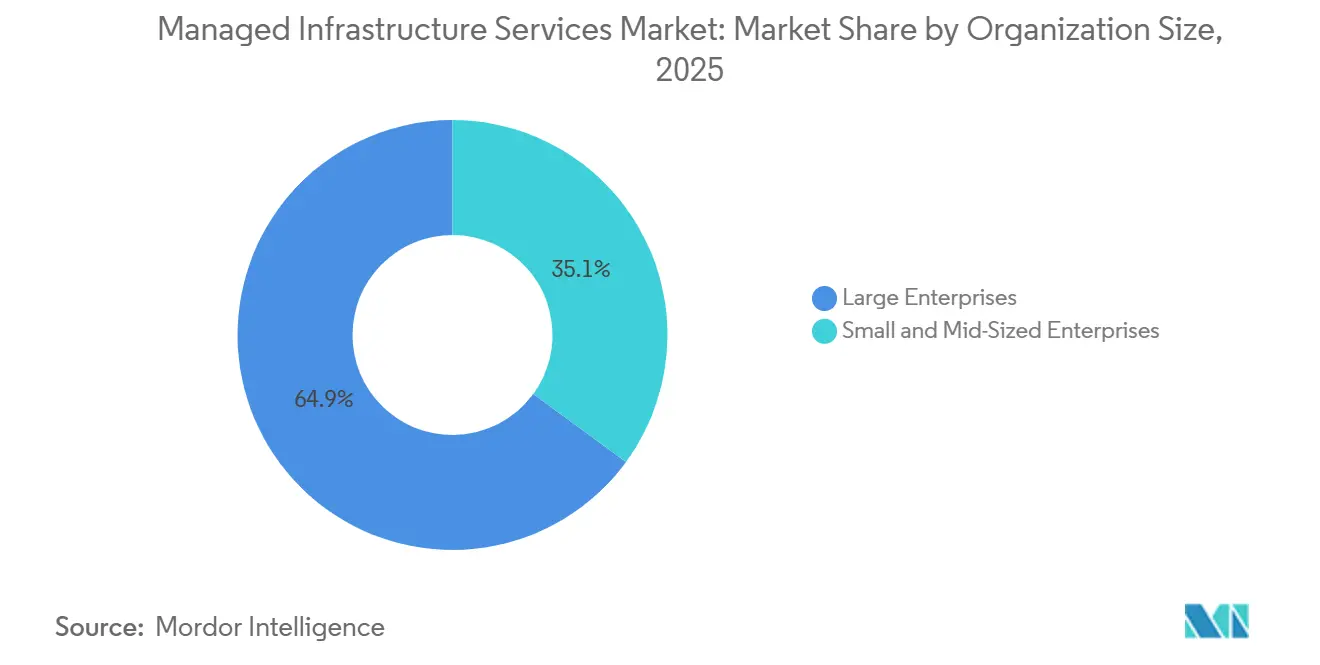

- Por tamaño de organización, las grandes empresas representaron el 64,94% del tamaño del mercado de servicios de infraestructura gestionada en 2025; las pequeñas y medianas empresas avanzan a una CAGR del 9,11% hasta 2031.

- Por vertical de usuario final, la banca, los servicios financieros y los seguros representaron el 22,95% de la participación en ingresos en 2025, mientras que la salud y las ciencias de la vida registran la CAGR más rápida del 11,43% hasta 2031.

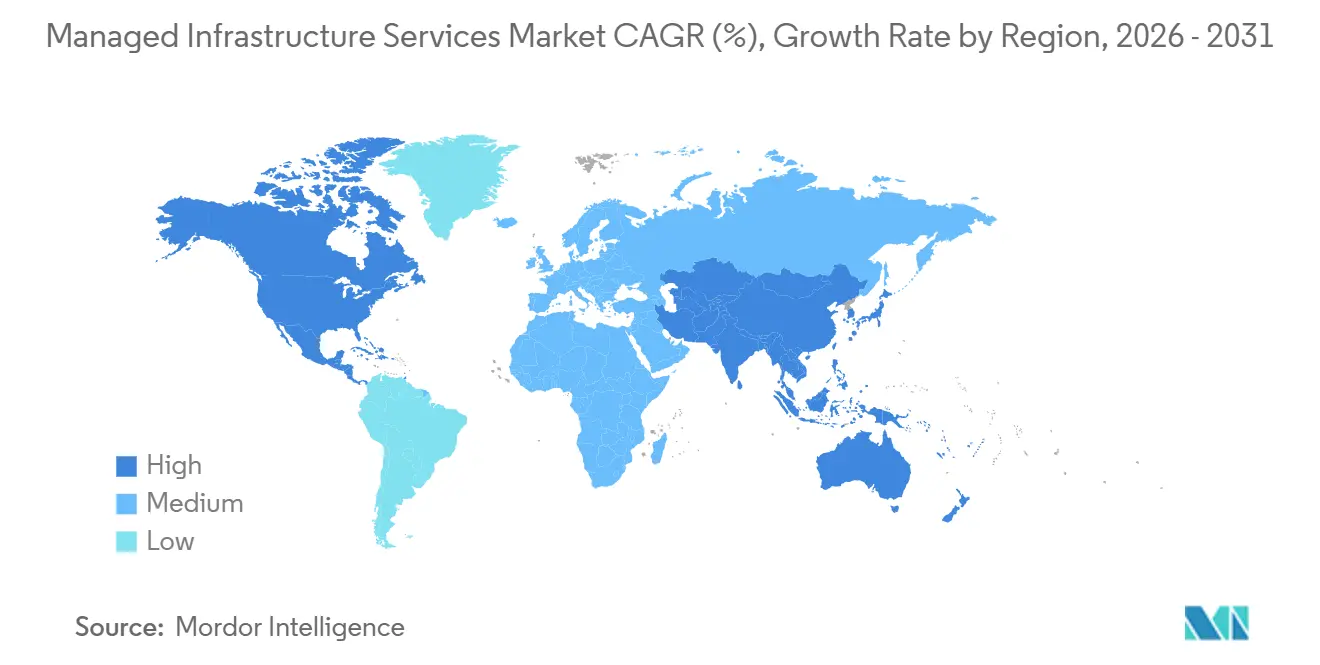

- Por geografía, América del Norte lideró con el 42,53% de la participación en ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Infraestructura Gestionada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia Modelos de Negocio de Todo como Servicio | +1.8% | Global, con impulso temprano en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Modernización Acelerada de Aplicaciones Nativas en la Nube | +1.6% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Necesidad de Marcos de Seguridad de Confianza Cero en Entornos Híbridos | +1.4% | América del Norte y Europa, en expansión hacia centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Observabilidad Impulsada por IA e Infraestructura Autocorrectiva | +1.5% | Global, mayor adopción en los sectores de tecnología y telecomunicaciones | Corto plazo (≤ 2 años) |

| Orquestación del Borde al Núcleo para Implementaciones de la Industria 4.0 | +1.2% | Corredores de manufactura de Asia-Pacífico, Alemania, Medio Oeste de Estados Unidos | Largo plazo (≥ 4 años) |

| Mandatos de Sostenibilidad que Impulsan la Externalización de Centros de Datos Verdes | +1.0% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Modelos de Negocio de Todo como Servicio

Los precios basados en el uso han pasado del software a la infraestructura, permitiendo a las empresas cambiar la depreciación fija por costos operativos variables que se ajustan a la demanda en tiempo real. Las principales plataformas en la nube profundizaron la facturación por segundo en servicios de almacenamiento, redes y bases de datos, eliminando las penalizaciones por compromisos mínimos de larga data.[1]Jeff Barr, "Nueva Facturación por Segundo para Instancias EC2 y Volúmenes EBS," Amazon Web Services, aws.amazon.com El escrutinio a nivel directivo del riesgo de concentración de proveedores ha acelerado las estrategias multifabricante, y los proveedores de servicios gestionados ahora agregan el gasto entre hiperescaladores, coubicación y sitios en el borde para entregar una única factura que mapea el costo al valor empresarial.

Modernización Acelerada de Aplicaciones Nativas en la Nube

En 2025, las empresas retiraron más líneas de COBOL que en toda la década anterior, marcando un cambio significativo en el panorama tecnológico a medida que la economía de migración directa transitó hacia microservicios en contenedores supervisados por Kubernetes. Esta transición pone de relieve la creciente adopción de soluciones de infraestructura modernizadas orientadas a mejorar la eficiencia y la escalabilidad. Al refactorizar sus sistemas centrales, los bancos de Singapur y Australia lograron una notable reducción del 40% en los costos de infraestructura, junto con mejoras en la latencia de API a menos de 50 milisegundos, lo que demuestra los beneficios tangibles de los esfuerzos de modernización.[2]Autoridad Monetaria de Singapur, "Directrices sobre Gestión del Riesgo Tecnológico," mas.gov.sg Los proveedores de servicios gestionados se están diferenciando en este mercado en evolución mediante el empleo de manuales de migración de tipo fabril. Estos manuales integran controles ISO 27001 con prácticas de ingeniería de confiabilidad del sitio, garantizando que sus entornos no solo estén optimizados para el rendimiento, sino que también estén completamente preparados para auditorías, cumpliendo así con estrictos estándares de cumplimiento y operativos.

Necesidad de Marcos de Seguridad de Confianza Cero en Entornos Híbridos

En 2023, una brecha de ransomware explotó una única credencial de VPN, subrayando las importantes vulnerabilidades inherentes a las defensas perimetrales.[3]Personal de Financial Times, "Empresa Europea de Logística Afectada por Ransomware a Través de una Brecha de VPN," ft.com Este incidente de alto perfil sirvió como llamada de atención para las organizaciones y las aseguradoras por igual, lo que llevó a las aseguradoras a exigir la adopción de un marco de seguridad de confianza cero como requisito previo para las renovaciones de pólizas. En respuesta a este cambio, los proveedores de servicios han integrado cada vez más medidas de seguridad avanzadas, como puertas de enlace con reconocimiento de identidad y motores de políticas, en sus ofertas. Estos sistemas están diseñados para evaluar y puntuar cada sesión en tiempo real, garantizando una postura de seguridad más sólida. Lo logran consolidando y analizando señales de diversas fuentes, incluidas cargas de trabajo en la nube, sistemas ERP locales y puntos finales remotos, proporcionando así una protección integral en toda la red. Además, organizaciones de estándares como el NIST han reconocido la importancia de los principios de confianza cero al incorporarlos en sus directrices de referencia. Este movimiento ha elevado efectivamente la confianza cero de ser considerada una buena práctica a convertirse en un requisito de cumplimiento crítico para las organizaciones que buscan mejorar sus marcos de ciberseguridad.

Observabilidad Impulsada por IA e Infraestructura Autocorrectiva

Los modelos de aprendizaje automático analizan métricas, registros y trazas para prever fallos y activar correcciones automatizadas, reduciendo significativamente el tiempo medio de resolución hasta en un 70%. Estos modelos desempeñan un papel fundamental en la mejora de la eficiencia operativa y la minimización del tiempo de inactividad. La adquisición de Splunk por parte de Cisco por USD 28 mil millones en 2024 subrayó la creciente valoración del mercado de la telemetría unificada, destacando su importancia en la infraestructura de TI moderna. Los proveedores de servicios gestionados están monetizando cada vez más estas capacidades avanzadas a través de contratos basados en disponibilidad. Estos contratos imponen penalizaciones cuando los modelos predictivos no detectan anomalías, garantizando así la responsabilidad y la fiabilidad. Este cambio de enfoque está transformando la conversación, pasando de la dependencia tradicional de la mano de obra a la adopción de la inteligencia de máquinas como estrategia operativa central.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo Creciente de Dependencia de Hiperescaladores | -0.9% | Global, pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Éxodo de Talento de los Proveedores de Servicios Gestionados Tradicionales hacia Proveedores en la Nube | -1.1% | América del Norte, Europa, India | Corto plazo (≤ 2 años) |

| Barreras de Soberanía de Datos en Sectores Altamente Regulados | -0.7% | Europa, China, Oriente Medio, India, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Escalada de Primas de Ciberseguros que Erosionan los Beneficios del Costo Total de Propiedad | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo Creciente de Dependencia de Hiperescaladores

Las empresas enfrentan costos de cambio crecientes y posibles tarifas de salida de datos, que a veces pueden superar los USD 0,09 por GB, especialmente al repatriar datos a escala de petabytes. Estos costos pueden afectar significativamente los presupuestos operativos, especialmente para las organizaciones que gestionan transferencias de datos a gran escala. Si bien los proveedores de servicios gestionados ofrecen capas de abstracción multinube para simplificar las operaciones, estos servicios conllevan un aumento del 12-18% en las facturas mensuales. Además, introducen dependencias adicionales, lo que puede complicar las relaciones con los proveedores y la flexibilidad operativa. Esta creciente dependencia de los servicios gestionados ha atraído la atención de los reguladores antimonopolio, quienes examinan cada vez más estas prácticas por posibles preocupaciones regulatorias.

Éxodo de Talento de los Proveedores de Servicios Gestionados Tradicionales hacia Proveedores en la Nube

Los hiperescaladores atraen a ingenieros experimentados con lucrosos paquetes de capital que superan significativamente a los ofrecidos por las empresas de servicios, lo que lleva las tasas de rotación a superar el 20% en ciertas prácticas especializadas. Esta tendencia ha creado un entorno desafiante para los proveedores de servicios, que se esfuerzan por retener el talento mientras compiten con las atractivas estructuras de compensación de los hiperescaladores. Para abordar este problema, los proveedores invierten fuertemente en campamentos de certificación para mejorar las habilidades de su fuerza laboral. Sin embargo, a pesar de estos esfuerzos, la falta de experiencia práctica sigue siendo un obstáculo importante. Esta brecha de habilidades no solo genera retrasos durante los procesos de migración complejos e intrincados, sino que también aumenta la dependencia de scripts de automatización. Si bien estos scripts pueden enmascarar temporalmente la evidente escasez de profesionales calificados, no logran eliminar completamente el riesgo de escalada de incidentes, dejando a las organizaciones vulnerables a interrupciones operativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El Dominio de la Nube Refuerza la Complejidad Híbrida

Las implementaciones en la nube representaron el 63,14% de los ingresos de 2025 y se proyecta que crezcan a una CAGR del 8,67%. Esta tendencia destaca un cambio significativo en el mercado de servicios de infraestructura gestionada hacia modelos de pago por uso, que ofrecen flexibilidad y escalabilidad a las empresas. Mientras tanto, las configuraciones locales tienen una participación del 36,86%. Esto se debe en gran medida a que las plataformas de negociación sensibles a la latencia y las cargas de trabajo clasificadas dependen de servidores con aislamiento físico para garantizar la seguridad y el rendimiento. Además, regulaciones como DORA exigen acuerdos de respaldo documentados, lo que refuerza aún más la necesidad de infraestructura local en casos de uso específicos. Los proveedores de servicios ahora ofrecen planos de control unificados que integran racks privados, jaulas de coubicación e IaaS pública, fusionando políticas y telemetría en una vista cohesiva y optimizada para una mejor gestión y toma de decisiones.

Más empresas están adoptando arquitecturas de dos niveles para optimizar sus operaciones y la utilización de recursos. Están posicionando el análisis en tiempo real en el borde, lo que permite una toma de decisiones más rápida y una latencia reducida, mientras descargan las tareas de entrenamiento intensivas en GPU a la nube para aprovechar su potencia computacional y escalabilidad. Los proveedores de servicios gestionados orquestan hábilmente estas ubicaciones, considerando factores como la latencia, el costo y la soberanía para garantizar un rendimiento y cumplimiento óptimos. Esta capacidad eleva la arquitectura híbrida de ser meramente una estrategia de salida a una opción de diseño preferida, ofreciendo a las empresas un enfoque equilibrado para satisfacer sus requisitos empresariales y técnicos en evolución.

Por Tipo de Servicio: La Observabilidad con IA Interrumpe el Liderazgo de la Gestión de Servidores

A pesar de controlar el 28,19% de la participación en los ingresos, la tasa de crecimiento del 7,8% de la gestión de servidores palidece en comparación con sus homólogos potenciados por IA. Este segmento sigue desempeñando un papel fundamental en el mercado más amplio, pero su crecimiento más lento pone de relieve la creciente demanda de soluciones innovadoras. A medida que las empresas se orientan hacia el mantenimiento predictivo, la observabilidad impulsada por IA está destinada a encabezar el crecimiento de los servicios, con una CAGR proyectada del 11,81%. Esta tendencia subraya la creciente importancia de la inteligencia artificial para impulsar la eficiencia y reducir el tiempo de inactividad operativa.

A medida que el trabajo híbrido reduce la densidad de puntos finales en las oficinas, los servicios de escritorio e impresión enfrentan una disminución anual del 6,9%. El cambio hacia entornos de trabajo remotos y flexibles ha impactado significativamente la demanda de infraestructura de oficina tradicional. Mientras tanto, los servicios de red y conectividad, que ahora representan el 16,3% de los ingresos, se ven reforzados por superposiciones de WAN definidas por software, que mejoran el rendimiento y la escalabilidad de la red. Además, la gestión de inventario y activos cosecha los beneficios de los mandatos de cumplimiento ISO 19770, agilizando la conciliación de licencias mediante la automatización. Estos mandatos no solo garantizan el cumplimiento, sino que también ayudan a las organizaciones a optimizar la utilización de sus activos y reducir costos.

Por Tamaño de Organización: Las Pymes Aprovechan la Economía de Plataforma para Cerrar la Brecha de Infraestructura

Si bien las grandes empresas controlan una participación dominante del 64,94% del mercado de servicios de infraestructura gestionada, su tasa de crecimiento del 8,3% queda por detrás del aumento del 9,11% observado en las pequeñas y medianas empresas. Esta disparidad pone de relieve la creciente adopción de servicios de infraestructura gestionada por parte de organizaciones más pequeñas. Una vez valorados en USD 250.000 para hardware, los clústeres de Kubernetes agrupados, el almacenamiento de objetos y las bases de datos gestionadas ahora están disponibles por solo USD 4.000 al mes, lo que reduce significativamente la barrera de entrada a la resiliencia de primer nivel. Esta reducción de costos ha hecho que las soluciones de infraestructura avanzada sean más accesibles para una gama más amplia de empresas, permitiéndoles competir de manera más efectiva en el mercado.

Con las pequeñas y medianas empresas experimentando una tasa de rotación anual del 18%, los proveedores de servicios están agilizando sus procesos de incorporación para retener clientes y mejorar la eficiencia operativa. Al implementar planos de autoservicio y soporte basado en chat, han logrado reducir los períodos de recuperación de la adquisición de clientes a solo 18 meses. Este cambio está orientando el sector de servicios de infraestructura gestionada desde sus raíces tradicionales de consultoría a medida hacia un modelo reminiscente de los flujos de ingresos recurrentes del software. La transformación no solo mejora la escalabilidad para los proveedores, sino que también garantiza un flujo de ingresos más predecible, alineando la industria con las prácticas empresariales modernas.

Por Vertical de Usuario Final: La Salud Supera a BFSI en Urgencia de Modernización

En 2025, el sector BFSI mantuvo una participación significativa del 22,95% en los ingresos, impulsada principalmente por la adopción generalizada de los estándares de mensajería de pagos ISO 20022 y los sistemas de pago instantáneo. Estos avances han agilizado los procesos de pago y mejorado la eficiencia operativa dentro del sector. Mientras tanto, los sectores de salud y ciencias de la vida demostraron un impulso notable, logrando el crecimiento más rápido con una impresionante CAGR del 11,43%. Este crecimiento se atribuye a las crecientes inversiones en tecnologías avanzadas y la creciente demanda de soluciones innovadoras de atención médica. En Estados Unidos, los mandatos de interoperabilidad bajo el Marco de Intercambio de Confianza desempeñan un papel fundamental en la configuración del mercado. Estos mandatos requieren la implementación de API FHIR, que son esenciales para gestionar los picos de recuperación de datos. Dichos picos a menudo generan ráfagas de tráfico significativas, lo que requiere el despliegue de capacidades de computación elástica para garantizar operaciones sin interrupciones.

Los sectores de telecomunicaciones, manufactura y comercio minorista también experimentan sólidas tasas de crecimiento de un solo dígito alto. Este crecimiento está impulsado por la integración de análisis predictivo y estrategias omnicanal, que están permitiendo a estos sectores mejorar las experiencias de los clientes y optimizar los procesos operativos. Además, las agencias gubernamentales están adoptando de manera constante políticas de nube prioritaria, que implican la transición de presupuestos de capital a gastos operativos. Este cambio permite a las agencias lograr mayor flexibilidad y escalabilidad mientras mantienen el cumplimiento de estrictos estándares de soberanía de datos. Estos desarrollos subrayan el creciente énfasis en la transformación digital y la adopción de tecnologías avanzadas en diversos sectores.

Análisis Geográfico

En 2025, América del Norte representó el 42,53% de los ingresos globales, pero su CAGR del 8,2% quedó por detrás del promedio global debido a la saturación del mercado que comprime los precios unitarios. El desempeño de la región refleja un mercado maduro donde el crecimiento está limitado por las escasas oportunidades de expansión significativa. La demanda en Estados Unidos está fuertemente orientada hacia los servicios financieros, la tecnología y las redes de atención médica multiestatales, que continúan impulsando las inversiones en soluciones avanzadas en la nube. Mientras tanto, Canadá está adoptando iniciativas de nube prioritaria, alineándose estrechamente con los estándares FedRAMP para mejorar la seguridad y el cumplimiento. Además, el auge del nearshoring en México está impulsando la computación en el borde, especialmente cerca de sus centros de manufactura, a medida que las empresas buscan optimizar las operaciones y reducir la latencia en los procesos de producción.

Asia-Pacífico lidera con una sólida CAGR del 10,21%, impulsada por iniciativas de nube soberana en países como India, Indonesia y Vietnam. El crecimiento de la región está respaldado por crecientes esfuerzos de digitalización y políticas gubernamentales de apoyo orientadas a fomentar ecosistemas de nube locales. La Ley de Protección de Datos Personales Digitales de India fortalece a los proveedores locales, allanando el camino para colaboraciones con hiperescaladores como Tata Consultancy Services y Wipro, que están aprovechando las ventajas regulatorias para expandir su presencia en el mercado. Si bien China, impulsada por expansiones respaldadas por el Estado de gigantes como Alibaba Cloud y Huawei, se erige como el actor dominante de la región, Japón y Corea del Sur apuestan por la infraestructura gestionada para impulsar sus avances en 5G e Industria 4.0. Estos avances son fundamentales para habilitar tecnologías de próxima generación y mantener la competitividad en el mercado global.

Europa, con una participación del 18,3% en los ingresos, registra una tasa de crecimiento del 8,6%. La Ley de Resiliencia Operativa Digital está remodelando el panorama, fragmentando contratos prolongados y promoviendo estrategias multinube que benefician a los actores independientes de proveedores. Este cambio regulatorio está creando oportunidades para los proveedores que pueden ofrecer soluciones flexibles e interoperables. En Alemania, hay un fuerte énfasis en la integración del borde al núcleo para la automatización de fábricas, que es esencial para mejorar la productividad y apoyar la base industrial del país. Al mismo tiempo, el Reino Unido está consolidando las cargas de trabajo del sector público, favoreciendo a los proveedores certificados con ISO 20000 a través de marcos de concesión que garantizan altos estándares de prestación de servicios. Mientras tanto, Oriente Medio registra un crecimiento del 9,8%, anclado por iniciativas de ciudades inteligentes que están transformando la infraestructura y los servicios urbanos. África registra un aumento del 11%, impulsado por la expansión de las plataformas de tecnología financiera y dinero móvil, que están aumentando la inclusión financiera en todo el continente. América del Sur, con un crecimiento del 9,3%, es testigo de cómo los bancos y las plataformas de comercio electrónico transitan hacia servicios de nube gestionados, todo bajo regulaciones similares al RGPD, que buscan mejorar la protección de datos y la privacidad en la región.

Panorama Competitivo

En 2025, se proyecta que los cinco principales proveedores, Kyndryl, Accenture, Tata Consultancy Services, DXC Technology y Capgemini, controlen alrededor del 28% de los ingresos del mercado. Este dominio destaca la influencia significativa que estos actores ejercen en el mercado, al tiempo que deja espacio para una diversa gama de especialistas regionales y empresas emergentes impulsadas por la automatización. Kyndryl, en un movimiento estratégico, forjó una alianza en 2024 con AWS, transformando sus compromisos tradicionales con mainframes en planes de nube híbrida orientados al futuro. Esta asociación subraya el compromiso de Kyndryl con la innovación y la adaptación al panorama tecnológico en evolución. Mientras tanto, Accenture, reforzando sus capacidades, ha integrado los servicios de migración a Oracle Cloud a través de su adquisición de Inspirage. Esta adquisición mejora la capacidad de Accenture para satisfacer la creciente demanda de soluciones de migración a la nube. En reconocimiento a las leyes de localización de datos en evolución, Tata Consultancy Services ha elaborado un marco de nube soberana para 2026, profundizando sus vínculos con los clientes del sector público indio. Este marco no solo aborda los requisitos regulatorios, sino que también fortalece la posición de Tata Consultancy Services en el sector público.

Los hiperescaladores ahora están entrando en competencia directa, con ofertas como AWS Managed Services, Azure Managed Applications y el Active Directory gestionado de Google Cloud. Estos servicios agrupan herramientas, redes y soporte operativo, a menudo a precios que desafían las normas de los contratos tradicionales de costo más margen. Al integrar estas capacidades, los hiperescaladores están redefiniendo el panorama competitivo y estableciendo nuevos referentes para la prestación de servicios. Los nuevos participantes como Aiven y Cockroach Labs están creando un nicho al proporcionar servicios de datos de código abierto gestionados, mitigando eficazmente los riesgos de dependencia de proveedores. Estos proveedores emergentes están aprovechando las brechas del mercado y ofreciendo soluciones que atienden necesidades específicas, intensificando aún más la competencia. Los proveedores establecidos se están diferenciando a través del cumplimiento vertical, precios innovadores vinculados al carbono y canalizaciones de observabilidad integrales que priorizan las métricas empresariales sobre el simple tiempo de actividad del servidor. Estos diferenciadores se están volviendo críticos a medida que las empresas demandan cada vez más soluciones que se alineen con sus objetivos operativos y de sostenibilidad.

Cambiando el paradigma, los acuerdos basados en resultados ahora favorecen modelos de facturación centrados en ahorros compartidos o créditos de resiliencia. Esta evolución recompensa a los proveedores que integran la automatización profundamente en sus servicios, mientras que aquellos que dependen de procesos manuales enfrentan penalizaciones. Estos acuerdos reflejan un creciente énfasis en la eficiencia y los resultados medibles, alentando a los proveedores a innovar y optimizar sus ofertas. A medida que estándares como ISO 20000 e ITIL 4 se convierten en expectativas de referencia, las empresas están pivotando hacia el desarrollo de soluciones propietarias en áreas como la orquestación, la telemetría y la automatización de políticas, alejándose de las estrategias tradicionales de aumento de personal. Este cambio destaca el enfoque de la industria en la propiedad intelectual y las tecnologías avanzadas como impulsores clave de la ventaja competitiva en el panorama de mercado en evolución.

Líderes de la Industria de Servicios de Infraestructura Gestionada

Dell Technologies Inc.

Hewlett Packard Enterprise

Cisco Systems, Inc.

International Business Machines Corporation

Fujitsu Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Kyndryl y Microsoft ampliaron su alianza de nube híbrida en 60 países, integrando Azure Arc con servicios de modernización de mainframes.

- Enero de 2026: Tata Consultancy Services lanzó un Marco de Nube Soberana con AWS para agencias indias en cumplimiento con la Ley de Protección de Datos Personales Digitales.

- Diciembre de 2025: Accenture adquirió Inspirage por USD 180 millones para reforzar las capacidades de migración a Oracle Cloud.

- Noviembre de 2025: Hewlett Packard Enterprise introdujo los Servicios de Infraestructura Gestionada GreenLake con informes de intensidad de carbono.

Alcance del Informe del Mercado Global de Servicios de Infraestructura Gestionada

Los servicios de infraestructura gestionada se refieren a la externalización de las actividades de infraestructura e inventario de una organización a un proveedor de servicios gestionados externo. Estos servicios se contratan generalmente sobre una base contractual, donde el proveedor de servicios gestionados debe cumplir un conjunto de estándares acordados para beneficiarse del contrato. Estas prácticas se encuentran típicamente en organizaciones de gran y pequeña escala para contratos de servicios de escritorio e impresión, servidores, etc.

El Informe del Mercado de Servicios de Infraestructura Gestionada está segmentado por Modelo de Implementación (Local y Nube), Tipo de Servicio (Escritorio e Impresión, Gestión de Servidores, Gestión de Inventario y Activos, y Más), Tamaño de Organización (Grandes Empresas y Pymes), Vertical de Usuario Final (BFSI, TI y Telecomunicaciones, Salud, Manufactura, Comercio Minorista, Gobierno y Más) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Nube |

| Servicios de Escritorio e Impresión |

| Gestión de Servidores |

| Gestión de Inventario y Activos |

| Servicios de Red y Conectividad |

| Otros Servicios de Infraestructura Gestionada |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca, Servicios Financieros y Seguros |

| Tecnología de la Información y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Otros Sectores Verticales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Por Tipo de Servicio | Servicios de Escritorio e Impresión | ||

| Gestión de Servidores | |||

| Gestión de Inventario y Activos | |||

| Servicios de Red y Conectividad | |||

| Otros Servicios de Infraestructura Gestionada | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical de Usuario Final | Banca, Servicios Financieros y Seguros | ||

| Tecnología de la Información y Telecomunicaciones | |||

| Salud y Ciencias de la Vida | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Sector Público | |||

| Otros Sectores Verticales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de infraestructura gestionada para 2031?

Se prevé que el mercado alcance USD 211,02 mil millones en 2031, frente a USD 140,32 mil millones en 2026.

¿Qué modelo de implementación crece más rápido dentro de los servicios de infraestructura gestionada?

Las implementaciones en la nube, que ya representan el 63,14% de la participación en 2025, se expanden a una CAGR del 8,67% hasta 2031.

¿Por qué las pequeñas y medianas empresas están adoptando los servicios de infraestructura gestionada?

Las pymes se benefician de los precios basados en el consumo que eliminan grandes desembolsos de capital, impulsando una CAGR del 9,11% que supera al mercado en general.

¿Qué vertical de usuario final muestra el mayor impulso de crecimiento?

La salud y las ciencias de la vida avanzan a una CAGR del 11,43% gracias a los mandatos de interoperabilidad y la monitorización remota de pacientes.

Última actualización de la página el: