Tamaño y participación del mercado de DevOps

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

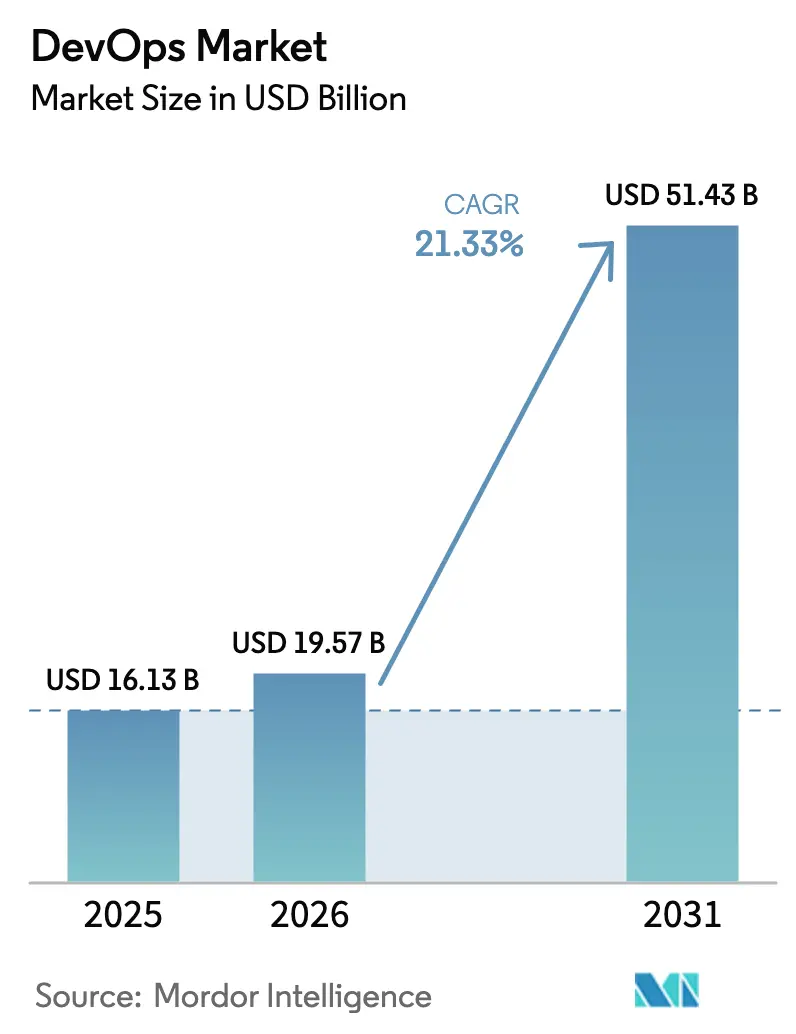

| Tamaño del Mercado (2026) | 19.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

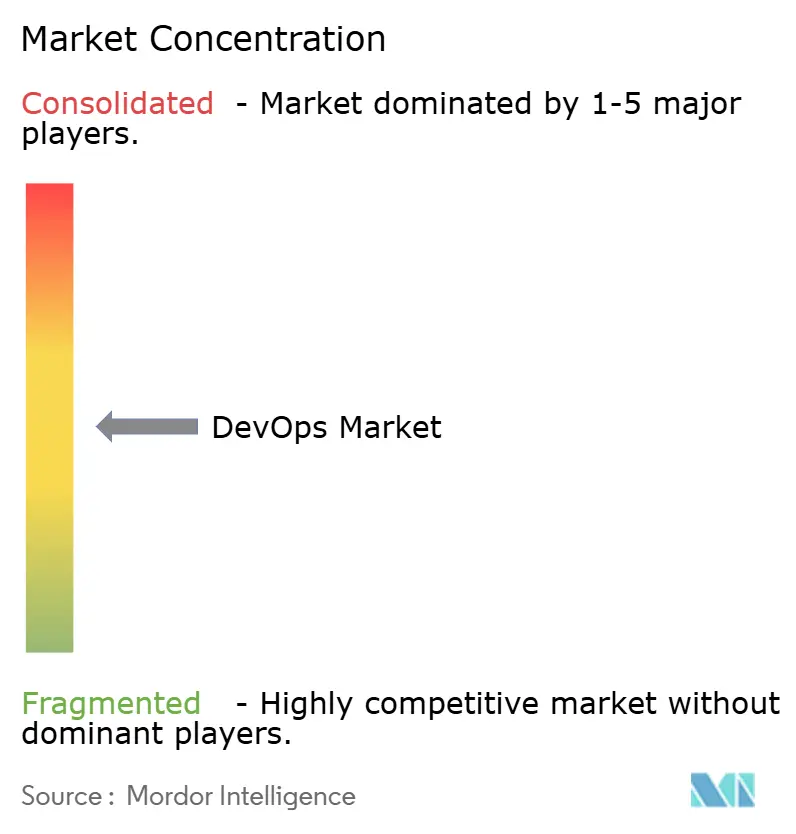

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de DevOps por Mordor Intelligence

Se espera que el tamaño del mercado de DevOps crezca de USD 16,13 mil millones en 2025 a USD 19,57 mil millones en 2026 y se prevé que alcance los USD 51,43 mil millones en 2031 con una CAGR del 21,33% durante el período 2026-2031. La intensificación de la demanda de ciclos de entrega de software más cortos, la creciente automatización en toda la empresa y la generalización de los flujos de trabajo asistidos por inteligencia artificial están acelerando las tasas de adopción. América del Norte lidera la adopción temprana gracias a un ecosistema de nube maduro, mientras que la rápida digitalización de Asia-Pacífico está configurando la trayectoria de crecimiento más rápida. Las cadenas de herramientas están evolucionando hacia plataformas de DevSecOps integradas a medida que la seguridad se desplaza hacia la «izquierda» en el ciclo de vida del desarrollo. Las estrategias de nube híbrida, la escasez de talento y el cambio de los monolitos a los microservicios están definiendo el campo de batalla competitivo y creando oportunidades de crecimiento impulsadas por los servicios.

Conclusiones clave del informe

- Por componente, las soluciones representaron el 59,65% de la participación del mercado de DevOps en 2025; se proyecta que los servicios se expandirán a una CAGR del 23,1% hasta 2031.

- Por modelo de implementación, el segmento de nube pública representó el 44,70% del tamaño del mercado de DevOps en 2025, mientras que la nube híbrida avanza a una CAGR del 24,1% hasta 2031.

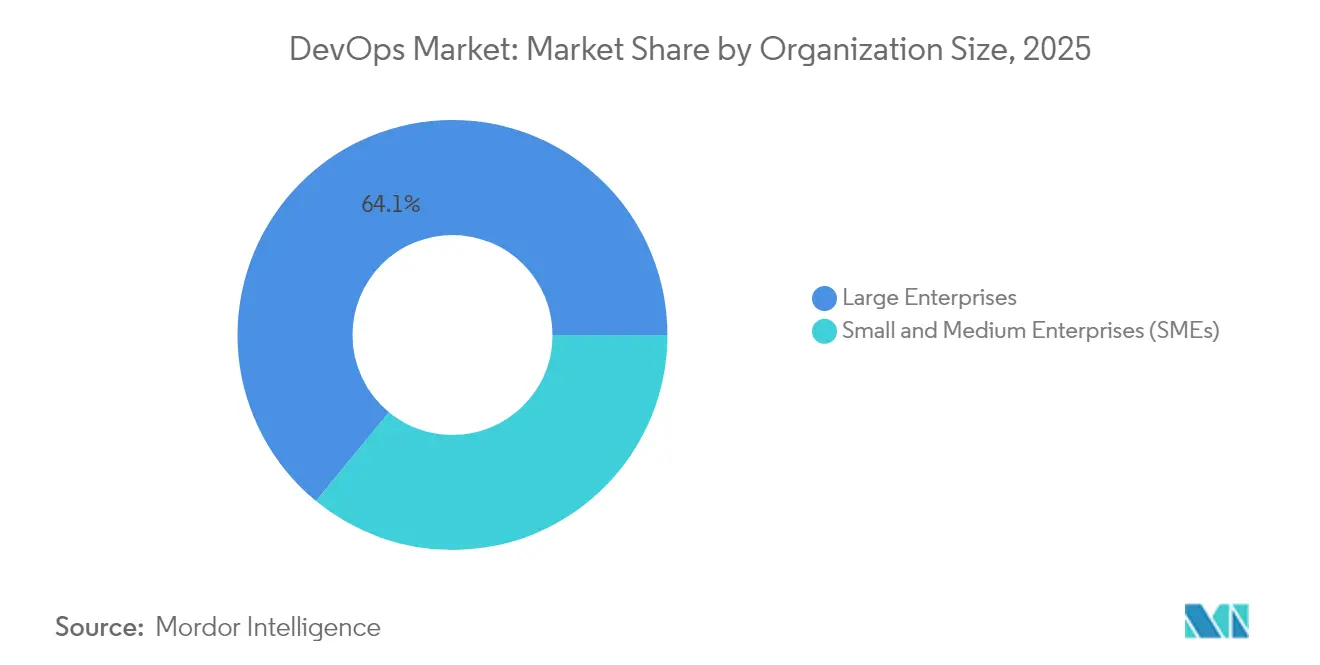

- Por tamaño de organización, las grandes empresas lideraron con una participación de ingresos del 64,05% en 2025; las pymes registran la CAGR esperada más alta del 21,2% entre 2026-2031.

- Por industria de usuario final, TI y telecomunicaciones representó el 25,05% del tamaño del mercado de DevOps en 2025, mientras que se prevé que la sanidad y las ciencias de la vida crezcan a una CAGR del 28,1% hasta 2031.

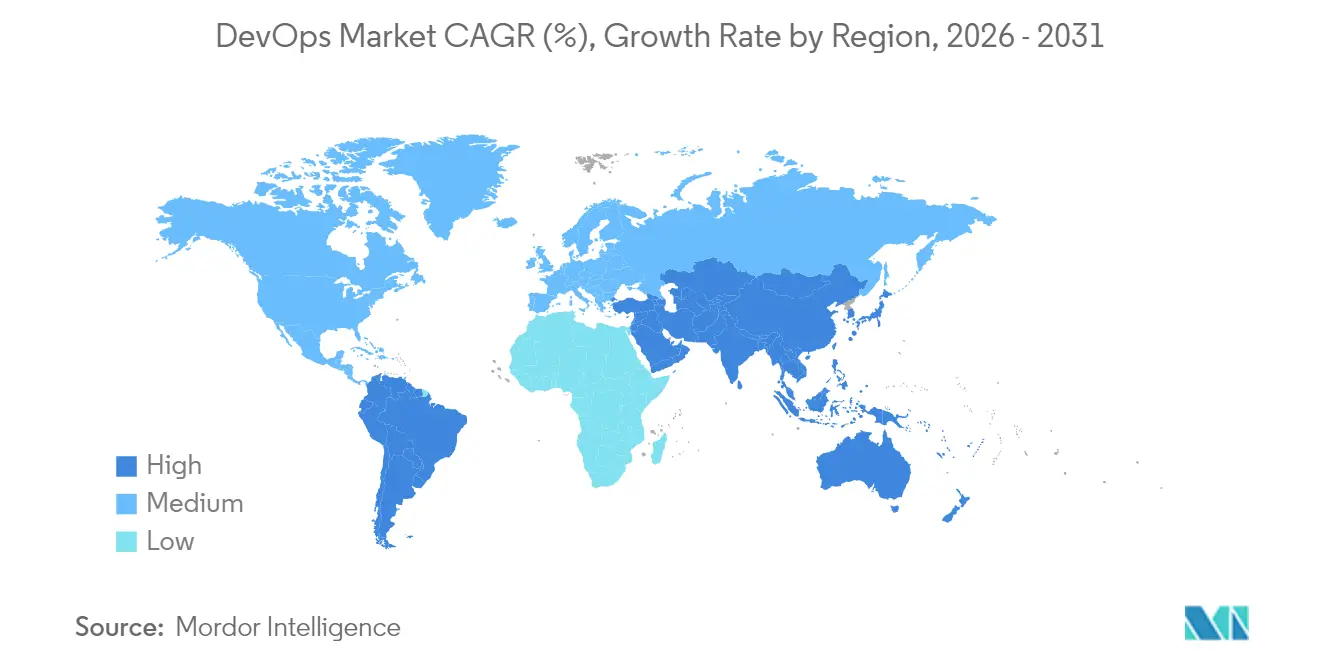

- Por geografía, América del Norte captó el 37,85% de la participación del mercado de DevOps en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 25,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de DevOps

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Necesidad de acortar el ciclo de vida del desarrollo de software | +5.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción empresarial de la automatización y CI/CD | +4.8% | Global, con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Proliferación de arquitectura nativa en la nube y microservicios | +4.3% | Global, con concentración en América del Norte y APAC | Mediano plazo (2-4 años) |

| Adopción generalizada de la transformación digital y metodologías ágiles | +3.7% | Global, con mayor impacto en APAC y Europa | Mediano plazo (2-4 años) |

| DevOps predictivo centrado en IA/ML (AIOps) | +2.9% | América del Norte, Europa y economías avanzadas de APAC | Largo plazo (≥ 4 años) |

| Cambio obligatorio hacia DevSecOps para el cumplimiento de confianza cero | +2.6% | América del Norte, Europa e industrias reguladas a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad de acortar el ciclo de vida del desarrollo de software

Las organizaciones que utilizan prácticas de DevOps maduras reportan un aumento del 200% en la frecuencia de implementación y una reducción del 50% en el tiempo de comercialización. [1]Continuous Delivery Foundation, "Informe sobre el estado de CI/CD", linuxfoundation.org Los sectores regulados, como la sanidad, registran que el 83% de los desarrolladores participan en DevOps para mantener el ritmo de los calendarios de lanzamiento impulsados por el cumplimiento normativo. La detección temprana de defectos mediante pruebas continuas reduce los costes relacionados con la calidad en un 60%. Los equipos multifuncionales reemplazan las estructuras aisladas para mantener una iteración más rápida, y la demanda de herramientas de plataforma que simplifiquen la gobernanza está aumentando.

Creciente adopción empresarial de la automatización y CI/CD

El 70% de las empresas tienen previsto implementar Infraestructura como Código a finales de 2025, reduciendo los fallos de implementación en un 40%. Las empresas manufactureras reportan menor tiempo de inactividad en las fábricas y ciclos de innovación más rápidos, mientras que el 93% de las instituciones financieras impulsan la entrega rápida de servicios con seguridad integrada. [2]Microsoft Corp., "Llamada de resultados del segundo trimestre del ejercicio fiscal 25", microsoft.comLa automatización mejora la calidad del código en un 30% y reduce el tiempo medio de recuperación en un 25%, desplazando el enfoque del personal de las tareas repetitivas hacia la innovación.

Proliferación de arquitectura nativa en la nube y microservicios

El 94% de las empresas utilizan servicios en la nube para aumentar la escalabilidad. [3]IEEE Computer Society, "Cómo DevOps y la arquitectura nativa en la nube van de la mano", computer.org Los bancos anticipan que el 75% adoptará estrategias híbridas para 2026, permitiendo mantener las cargas de trabajo sensibles en las instalaciones mientras se aprovecha la elasticidad de la nube para el desarrollo. DevOps alineado con los microservicios admite lanzamientos frecuentes de funciones y limita el riesgo de fallos sistémicos. La demanda de talento ahora favorece a los ingenieros con fluidez tanto en herramientas de plataforma en la nube como en metodologías de DevOps.

Adopción generalizada de la transformación digital y metodologías ágiles

El gasto en transformación digital en el sector BFSI ascendió a USD 93,04 mil millones en 2024 y está previsto que alcance los USD 108,51 mil millones en 2025. La integración de DevOps con programas ágiles genera lanzamientos un 29% más rápidos y una satisfacción del cliente un 20% mayor. La Industria 4.0 en manufactura cuenta con el DevOps industrial para ciclos de entrega de TI y OT sincronizados. La contratación basada en competencias está aumentando a medida que el 81% de las organizaciones amplían sus grupos de candidatos para asegurar talento en DevOps.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Complejidad de la migración de sistemas heredados a microservicios | -2.1% | Global, con mayor impacto en industrias con sistemas heredados significativos | Mediano plazo (2-4 años) |

| Riesgos de seguridad y cumplimiento normativo en múltiples nubes | -1.8% | Global, con mayor impacto en industrias altamente reguladas | Mediano plazo (2-4 años) |

| Escasez de ingenieros de DevOps cualificados e inercia cultural | -2.5% | Global, con impacto variable según los grupos de talento regionales | Corto plazo (≤ 2 años) |

| Proliferación de cadenas de herramientas que causan puntos ciegos en la observabilidad | -1.6% | Global, con mayor impacto en las grandes empresas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la migración de sistemas heredados a microservicios

El 60% de las empresas considera que la adopción de DevSecOps es técnicamente desafiante. [4]Zscaler Inc., "Resultados del segundo trimestre del ejercicio fiscal 2025", sec.gov Las instituciones financieras enfrentan sobrecostes superiores al 30% debido a obstáculos de integración imprevistos. Las pymes con presupuestos limitados experimentan un riesgo amplificado, lo que lleva a los proveedores a ofrecer refactorización automatizada y salvaguardias de integridad de datos para facilitar las transiciones.

Riesgos de seguridad y cumplimiento normativo en múltiples nubes

El 53% de las organizaciones de Asia-Pacífico sufren interrupciones de alto impacto cada semana. Las brechas de gobernanza aumentan la exposición a vulnerabilidades, ya que el 73% de las empresas tienen dificultades para mantener la coherencia de las políticas entre nubes. Los marcos de confianza cero están ganando terreno y se proyecta que el gasto en DevSecOps alcance los USD 41,66 mil millones para 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: las soluciones lideran, los servicios se aceleran

Las soluciones representaron el 59,65% de los ingresos de 2025, afianzando los flujos de trabajo de automatización, integración y colaboración en el mercado de DevOps. La gestión del control de código fuente y CI/CD atrajeron las mayores tasas de implementación, con un 40% más de rendimiento en lanzamientos y un 25% menos de incidencia de errores. Los proveedores están añadiendo módulos de IA que predicen fallos en las canalizaciones y optimizan el uso de recursos, mejorando la resiliencia operativa.

Se prevé que el segmento de servicios registre una CAGR del 23,1% hasta 2031. Las empresas dependen de ofertas de consultoría, formación y servicios gestionados para subsanar las brechas de habilidades y gestionar cadenas de herramientas complejas. La demanda aumenta para las plataformas de DevSecOps gestionadas que combinan asesoramiento y ejecución. La remuneración media de un ingeniero de DevSecOps en Estados Unidos de USD 140.000 ilustra la escasez de talento, canalizando el presupuesto hacia proveedores externos.

Por modelo de implementación: ascenso de la nube híbrida

La nube pública captó el 44,70% de los ingresos de 2025, lo que refleja la facilidad de acceso a los ecosistemas de herramientas nativas. Los mercados maduros de AWS, Microsoft y Google permiten a los equipos incorporar canalizaciones de DevOps con menor carga de integración. Sin embargo, las cargas de trabajo reguladas a menudo permanecen en infraestructura privada.

La adopción de la nube híbrida registrará una CAGR del 24,1% hasta 2031, creando la mayor oportunidad incremental para el mercado de DevOps. Las instituciones de servicios financieros prevén una utilización híbrida del 75% para 2026, equilibrando la soberanía con la escalabilidad. Las organizaciones implementan motores de políticas unificadas y capas de observabilidad para mantener una experiencia coherente entre los activos en las instalaciones y en la nube.

Por tamaño de organización: dominio empresarial, impulso de las pymes

Las grandes empresas generaron el 64,05% de las ventas de 2025, respaldadas por mandatos corporativos transversales y capital para implementaciones de plataformas de extremo a extremo. Los centros de excelencia de DevOps integran prácticas estandarizadas, gobernanza y canales de talento. Esta escala reduce los costes unitarios de las herramientas y acelera la innovación.

Las pymes se expandirán a una CAGR del 21,2%, reduciendo las brechas de capacidad con sus pares más grandes. Los kits de inicio basados en la nube reducen la inversión inicial, y los precios de pago por crecimiento se ajustan a los presupuestos limitados. Los proyectos piloto exitosos de pymes reportan ganancias del 200% en la frecuencia de implementación y un 50% más de rapidez en el tiempo de comercialización, impulsando la adopción entre pares. Las metodologías adaptadas a las limitaciones de las pymes, como los marcos de DevOps ágiles, están ganando terreno.

Por industria de usuario final: aceleración en la sanidad

Las empresas de TI y telecomunicaciones representaron el 25,05% de los ingresos de 2025 como adoptantes tempranos y creadores de las herramientas de DevOps principales. Los operadores de telecomunicaciones se apoyan en la automatización de canalizaciones para implementar funciones de red y aplicaciones orientadas al cliente de forma fiable.

La sanidad y las ciencias de la vida serán el segmento de mayor crecimiento con una CAGR del 28,1% hasta 2031, impulsadas por el crecimiento de la telesalud, el diagnóstico con IA y las estrictas necesidades de disponibilidad. La implementación continua permite actualizaciones rápidas de software clínico mientras se mantiene el cumplimiento normativo. Los casos de uso emergentes, como los dispositivos médicos conectados, demandan modelos de implementación estables y reproducibles.

Análisis geográfico

América del Norte contribuyó con el 37,85% de los ingresos de 2025. Una densa concentración de proveedores de nube a hiperescala, proveedores de software respaldados por capital de riesgo y empresas adoptantes tempranas sustenta el liderazgo regional. El sector de TI produjo el 39% de los ingresos del mercado de DevOps regional en 2024, y los lanzamientos de herramientas habilitadas por IA mantienen el ciclo de innovación.

Asia-Pacífico registrará la CAGR regional más alta del 25,4% hasta 2031. India, China y las economías de la ASEAN aceleran el gasto en la nube para respaldar los objetivos de digitalización. En India, el 65% de las organizaciones reportan interrupciones de alto impacto, lo que aumenta la urgencia de prácticas de DevOps resilientes. Corea del Sur registra la franja de coste de interrupciones más alta, superando el USD 1 millón por hora para el 92% de las empresas, lo que refuerza el impulso de adopción.

Europa está escalando rápidamente bajo regulaciones cada vez más estrictas. Se proyecta que Alemania registre USD 1,13 mil millones en ingresos por herramientas de DevOps basadas en la nube para 2031. El RGPD impulsa la implementación de DevSecOps para la alineación con la protección de datos. La consolidación es visible; la adquisición de Solidify por parte de Eficode refuerza los servicios de GitHub en toda la región, reflejando una tendencia hacia consultorías especializadas.

Panorama competitivo

El mercado de DevOps muestra una concentración moderada a medida que los hiperproveedores de nube, los especialistas en plataformas integradas y los innovadores de nicho compiten por la participación. AWS, Microsoft y Google agrupan la infraestructura con herramientas de canalización, reduciendo la fricción de entrada y fidelizando las cargas de trabajo. La plataforma de DevSecOps integrada de GitLab registró ingresos de USD 759,2 millones en el ejercicio fiscal 2025, con un aumento del 31% interanual.

La consolidación se está intensificando. La adquisición de Solidify por parte de Eficode amplía la profundidad de consultoría de GitHub y las capacidades de IA. Las alianzas estratégicas, como la asociación de JFrog con Hugging Face, integran la gestión de modelos de ML dentro de canalizaciones seguras y amplían la fidelización de la plataforma. Los proveedores se diferencian automatizando análisis de seguridad, verificaciones de dependencias y aplicación de políticas para cumplir con los mandatos de confianza cero.

Las oportunidades de espacio en blanco incluyen la observabilidad impulsada por IA, soluciones verticalizadas para industrias reguladas y paquetes simplificados para pymes. Los proveedores capaces de fusionar la tecnología de bajo código, la seguridad y el cumplimiento normativo en una experiencia integrada están preparados para capturar la demanda incremental del mercado de DevOps.

Líderes de la industria de DevOps

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Eficode adquirió Solidify para reforzar la experiencia en GitHub, Azure DevOps e IA en toda la región EMEA, alineándose con su trayectoria de crecimiento de CAGR del 70% en cuatro años.

- Mayo de 2025: JFrog Ltd. registró un crecimiento de ingresos del 22% en el primer trimestre de 2025, alcanzando los USD 122,4 millones, y lanzó JFrog ML, asociándose con Hugging Face para integrar la gestión de activos de IA.

- Mayo de 2025: L&T Technology Services y Tennant Company crearon un centro de desarrollo offshore para avanzar en tecnologías de limpieza industrial habilitadas por IoT.

- Marzo de 2025: GitLab registró ingresos de USD 211,4 millones en el cuarto trimestre e introdujo Duo Self-Hosted para mejorar los controles de residencia de datos para las empresas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado DevOps como el gasto global generado cuando las organizaciones compran plataformas de software y servicios relacionados que integran el desarrollo de software y las operaciones de TI para automatizar la integración continua, la entrega, las pruebas y el aprovisionamiento de infraestructura. Mordor Intelligence contabiliza los ingresos procedentes de licencias únicas, suscripciones y contratos de soporte gestionado vinculados a cadenas de herramientas DevOps, capas de orquestación y servicios de asesoramiento o implementación.

Exclusión del ámbito de aplicación: dejamos fuera las herramientas puramente de seguridad (DevSecOps) que se venden como ofertas independientes, así como los servicios genéricos de infraestructura en la nube que no permiten directamente los flujos de trabajo DevOps.

Segmentación

- Por componente

- Soluciones

- Servicios

- Por modelo de implementación

- Nube pública

- Nube privada

- Nube híbrida

- En las instalaciones

- Por tamaño de organización

- Pequeñas y Medianas Empresas (pymes)

- Grandes Empresas

- Por industria de usuario final

- BFSI

- Comercio minorista y comercio electrónico

- Gobierno y sector público

- Manufactura

- TI y telecomunicaciones

- Sanidad y ciencias de la vida

- Medios de comunicación y entretenimiento

- Otras industrias de usuarios finales

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros sénior de DevOps, arquitectos de la nube y directores de compras de Norteamérica, Europa, Asia-Pacífico y el Golfo para validar las bandas de precios, los recuentos de asientos típicos y la combinación de cadenas de herramientas. Las encuestas de seguimiento con proveedores de plataformas e integradores de sistemas aclararon los ciclos de renovación, las tasas de fijación de servicios y las prácticas regionales de descuento.

Investigación documental

Comenzamos con conjuntos de macrodatos de entidades como el Banco Mundial, las cuentas de TIC de la OCDE y portales de estadísticas nacionales que realizan un seguimiento de los desembolsos en software empresarial. Las señales de adopción a nivel sectorial se extrajeron de asociaciones industriales como la Cloud Native Computing Foundation, el IEEE y organismos regionales de comercio de servicios de TI, complementadas por las declaraciones públicas 10-K, las transcripciones de beneficios y los análisis de patentes extraídos de Questel y Dow Jones Factiva. La información seleccionada a nivel de envíos de Volza y los anuncios de licitación de Tenders Info nos ayudaron a triangular el impulso de los proyectos regionales. Las fuentes citadas son ilustrativas; nuestros analistas consultaron muchos otros conjuntos de datos abiertos para realizar comprobaciones cruzadas y contextualizar la información.

Dimensionamiento y previsión del mercado

Un modelo combinado descendente (gasto en software empresarial reconstruido a partir de las tablas gubernamentales de TIC y los ratios de adopción por parte de las empresas) se concilia con comprobaciones ascendentes selectivas, como el precio medio de venta por número de puestos de usuario activos comunicado en las entrevistas con los proveedores. Los datos clave del modelo son: 1) la tasa de migración a la nube, 2) la penetración media de la canalización CI/CD dentro de los verticales objetivo, 3) la cuota de despliegues híbridos frente a la nube pública, 4) el crecimiento de la plantilla de desarrolladores y 5) el descenso medio del ASP de la herramienta DevOps. Pronosticamos cada impulsor con regresión multivariable y aplicamos análisis de escenarios para cambios de divisas y choques macro antes de rodar los totales en una visión 2019-2030. Las lagunas en los datos granulares ascendentes se cubren mediante ratios de referencia acordados con los expertos entrevistados.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con respecto a indicadores secundarios, referencias de homólogos y ediciones anteriores. Un revisor interno da el visto bueno tras la resolución de anomalías. El modelo se renueva anualmente, con actualizaciones provisionales cuando se producen acontecimientos importantes, como fusiones y adquisiciones importantes o reajustes de precios, que distorsionan la base de referencia.

Por qué nuestra línea de base Devops manda en fiabilidad

Las estimaciones publicadas difieren porque las empresas eligen distintos alcances, cadencias de actualización y métodos de conversión. Al anclar las cifras al gasto verificable en software empresarial y corroborar el uso de herramientas mediante entrevistas sobre el terreno, Mordor Intelligence ofrece una línea de base equilibrada y repetible en la que los responsables de la toma de decisiones pueden confiar.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 16.130 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 13,16 B (2024) | Consultoría global A | Excluye los ingresos por servicios profesionales y utiliza los tipos de cambio de 2023. |

| USD 12,66 B (2024) | Asociación sectorial B | Se basa en la base instalada históricamente sin ajustarse al crecimiento del número de asientos en la nube. |

| 12.540 MILLONES DE DÓLARES (2023) | Consultoría regional C | Año base más antiguo y definición más restringida limitada únicamente a las licencias de software DevOps. |

En resumen, nuestra disciplinada selección del ámbito de aplicación, la transparencia en la asignación de variables y la actualización anual sustentan una visión fiable del mercado, al tiempo que explican por qué otros valores publicados tienden a la baja o divergen en distintos plazos.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de DevOps y sus perspectivas de crecimiento?

El mercado de DevOps se sitúa en USD 19,57 mil millones en 2026 y se proyecta que alcance los USD 51,43 mil millones en 2031, lo que refleja una CAGR del 21,33%.

¿Qué región está creciendo más rápido en la adopción de DevOps?

Se prevé que Asia-Pacífico crezca a una CAGR del 25,4% hasta 2031, respaldada por proyectos de transformación digital a gran escala y la expansión de las inversiones en la nube.

¿Por qué la nube híbrida es importante para las estrategias de DevOps?

La nube híbrida combina la escalabilidad de la nube pública con el control de la infraestructura privada, lo que permite prácticas de DevOps coherentes al tiempo que cumple con los requisitos de soberanía de datos y normativa.

¿Qué desafíos enfrentan las organizaciones al migrar de sistemas heredados a microservicios?

Los principales obstáculos incluyen la complejidad de la integración, los sobrecostes presupuestarios y las restricciones de cumplimiento normativo, con el 60% de las empresas calificando la implementación de DevSecOps como técnicamente difícil.

¿Cómo influyen las preocupaciones de seguridad en la selección de herramientas de DevOps?

El cambio hacia DevSecOps integra el análisis automatizado de vulnerabilidades y los principios de confianza cero directamente en las canalizaciones, impulsando la demanda de plataformas unificadas que aborden la seguridad y el cumplimiento normativo por diseño.

¿Qué sector industrial tiene previsto adoptar DevOps más rápidamente?

Se proyecta que la sanidad y las ciencias de la vida registren una CAGR del 28,1% hasta 2031, a medida que la telesalud, el diagnóstico con IA y el análisis de datos incrementan la necesidad de una entrega de software ágil y fiable.

Última actualización de la página el: