Tamaño y Participación del Mercado de Servicios de TI de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

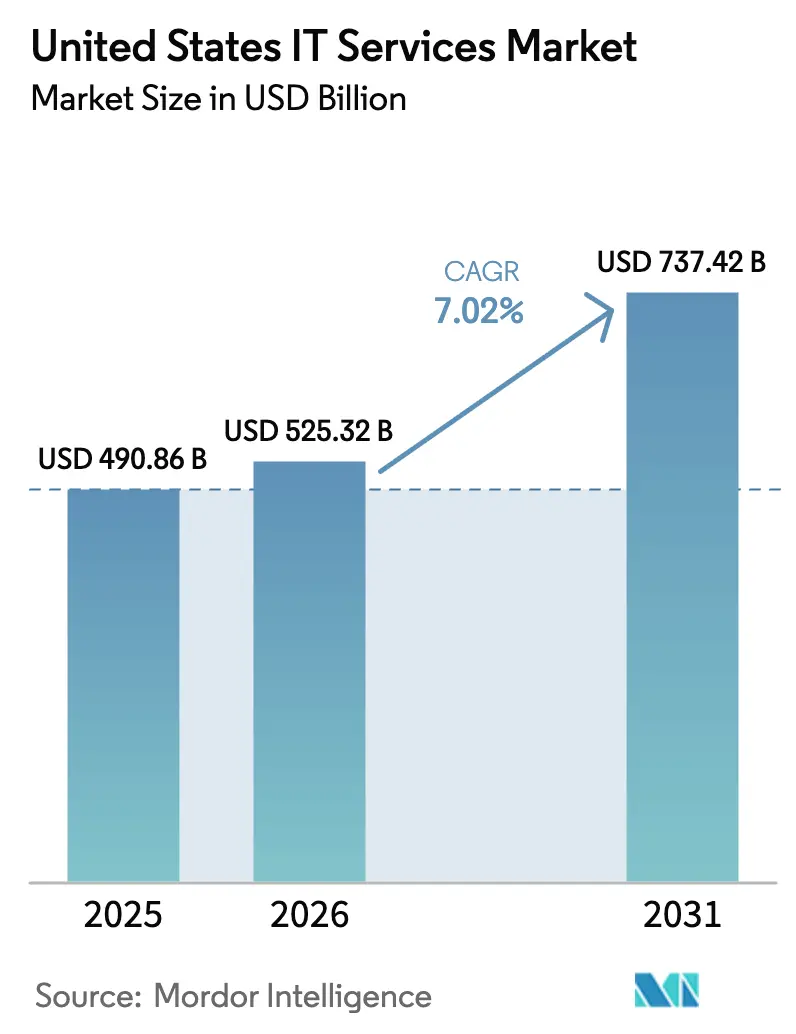

| Tamaño del mercado en el año base (2025) | 490.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 525.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 737.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

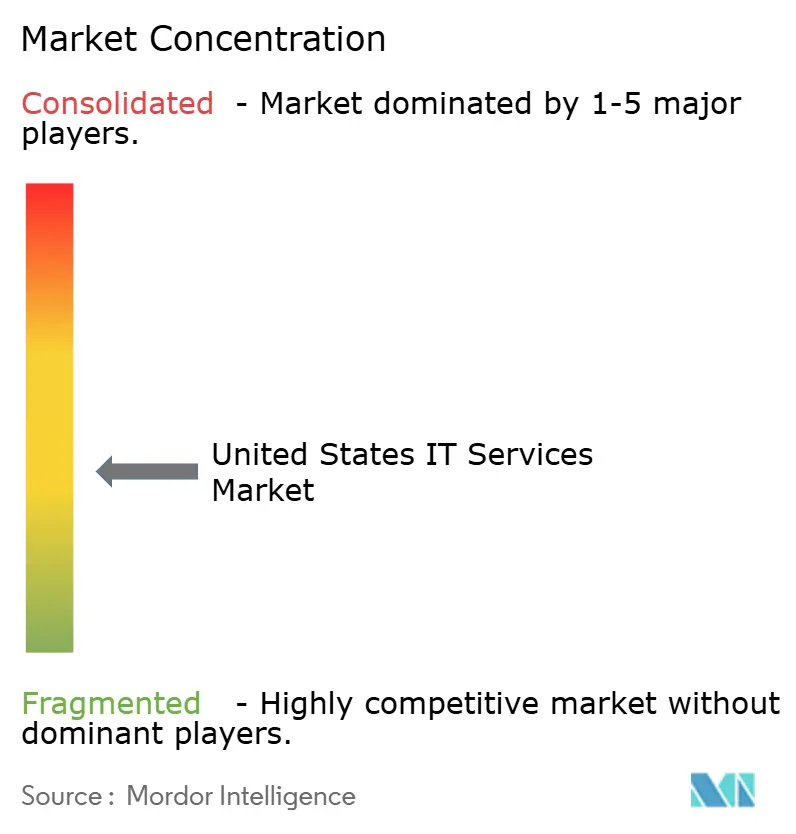

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de Servicios de TI de los Estados Unidos fue valorado en 490,86 mil millones de USD en 2025 y se estima que crecerá desde 525,32 mil millones de USD en 2026 hasta alcanzar los 737,42 mil millones de USD para 2031, a una CAGR del 7,02% durante el período de previsión (2026-2031). Las perspectivas de crecimiento reflejan un giro decisivo desde los contratos de arbitraje laboral hacia los compromisos vinculados a resultados, un cambio impulsado por los mandatos federales de confianza cero, los proyectos piloto de IA generativa y los plazos de interoperabilidad en el sector sanitario. Las empresas ahora valoran la profundidad de integración y el impacto empresarial medible por encima de las simples reducciones de costos, reformulando los criterios de selección de proveedores hacia plataformas en la nube autorizadas por FedRAMP, experiencia en tejidos de identidad y capacidades de orquestación de computación en el borde. El impulso del gasto se amplifica por el incremento del 42% en las asignaciones del Fondo de Modernización Tecnológica para el año fiscal 2026, la experimentación de las empresas Fortune 1000 con cadenas de herramientas de modelos de lenguaje de gran escala y el despliegue nacional de 5G más computación en el borde que exige habilidades de integración de baja latencia. La dinámica competitiva sigue siendo fluida a medida que los precios basados en resultados transfieren el riesgo de entrega a los proveedores de servicios, mientras que la inflación salarial en el extranjero y el cumplimiento de la normativa de privacidad de California comprimen los márgenes.

Conclusiones Clave del Informe

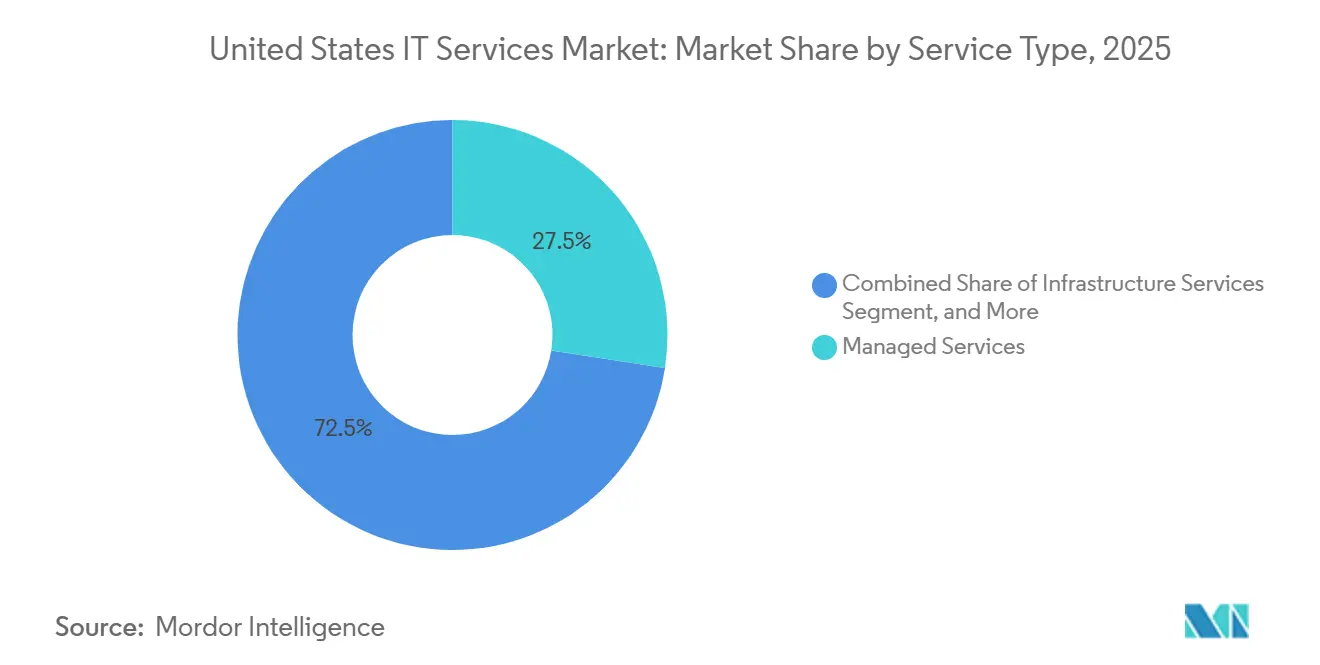

- Por tipo de servicio, los Servicios Gestionados lideraron con una participación del 27,46% en 2025, mientras que se prevé que los Servicios de Ciberseguridad se expandan a una CAGR del 8,42% hasta 2031.

- Por modelo de implementación, la Entrega En Tierra retuvo una participación del 54,63% en 2025, mientras que se proyecta que la Entrega Cercana a la Costa registre una CAGR del 8,87% durante 2026-2031.

- Por modelo de participación, los Servicios Gestionados y los contratos basados en resultados representaron una participación del 41,21% en 2025 y se espera que se aceleren a una CAGR del 12,96% hasta 2031.

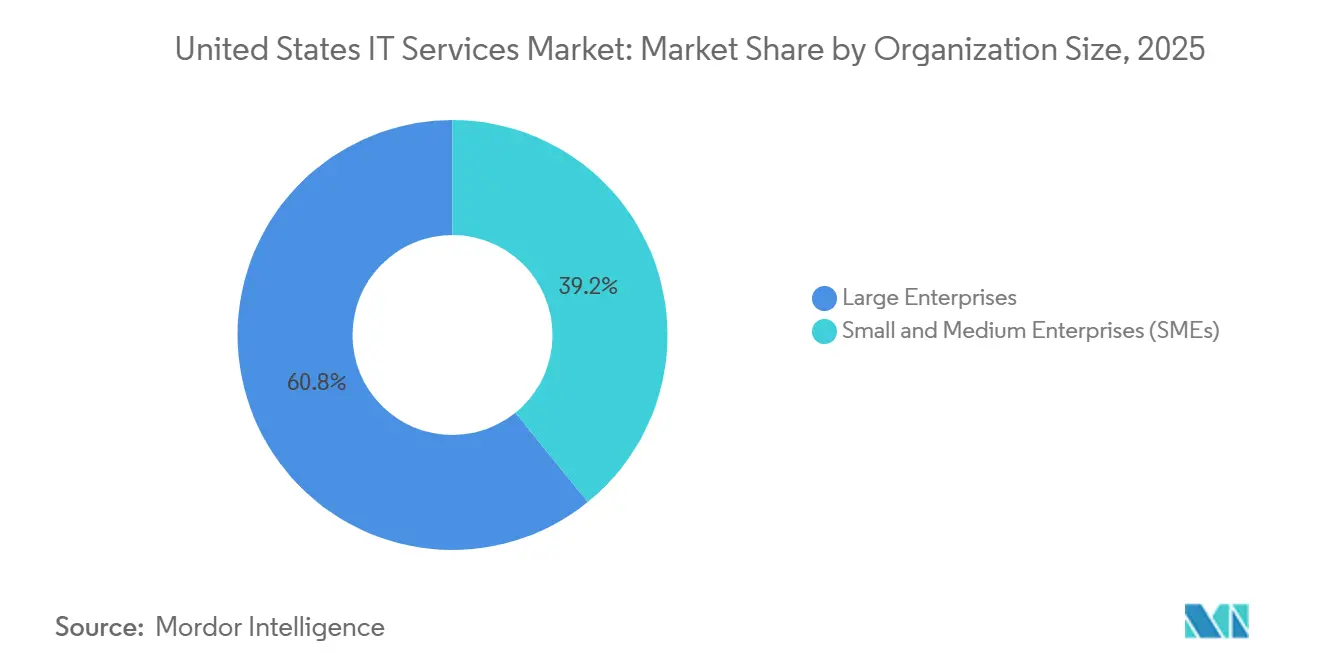

- Por tamaño de organización, las Grandes Empresas representaron el 60,84% del gasto en 2025, aunque las Pequeñas y Medianas Empresas están preparadas para crecer a una CAGR del 8,63% hasta 2031.

- Por industria de usuario final, la Banca, Servicios Financieros y Seguros capturó una participación del 18,78% en 2025, mientras que se proyecta que la Salud y Ciencias de la Vida se expanda a una CAGR del 9,02% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de TI de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Federales que Aceleran la Migración a la Nube en el Sector Público de los Estados Unidos | +1.2% | Nacional, concentrado en el área metropolitana de Washington DC y el norte de Virginia | Mediano plazo (2-4 años) |

| Adopción a Gran Escala de IA Generativa entre las Empresas Fortune 1000 | +1.5% | Nacional, con concentración temprana en centros tecnológicos, Área de la Bahía de San Francisco, Seattle, Nueva York | Corto plazo (≤ 2 años) |

| Despliegue de 5G y Computación en el Borde que Impulsa la Demanda de Integración de Redes | +0.9% | Nacional, con el cinturón manufacturero (Medio Oeste) y los corredores logísticos mostrando una adopción acelerada | Mediano plazo (2-4 años) |

| Mandatos de Ciberseguridad de Confianza Cero que Impulsan los Servicios de Seguridad | +1.3% | Nacional, con agencias federales y contratistas de defensa en DC, Virginia y Maryland a la cabeza | Corto plazo (≤ 2 años) |

| Normas de Interoperabilidad Sanitaria que Impulsan los Servicios de Integración de Registros Electrónicos de Salud | +0.8% | Nacional, concentrado en los principales sistemas de salud del Noreste, California y Texas | Mediano plazo (2-4 años) |

| Ola de Modernización de ERP Respaldada por Capital Privado en Empresas del Mercado Medio | +0.7% | Nacional, con concentración en los clústeres manufactureros del Medio Oeste industrial y el Sureste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Federales que Aceleran la Migración a la Nube en el Sector Público de los Estados Unidos

Las agencias federales extrajeron 1,05 mil millones de USD del Fondo de Modernización Tecnológica en 2026, un aumento pronunciado que canaliza capital hacia la retirada de sistemas heredados y los despliegues en la nube con autorización FedRAMP, elevando la demanda de integradores de primer nivel capaces de re-plataformar cargas de trabajo de mainframe a escala. Las agencias ya han migrado el 67% de los sistemas elegibles, pero el patrimonio restante implica envoltorios de soberanía de datos y middleware personalizado, ampliando la ventaja de ejecución para los proveedores con talento con habilitación de seguridad. El contrato de Capacidad en la Nube para la Guerra Conjunta de 9 mil millones de USD impone una cuota de subcontratación del 35% para pequeñas empresas, fragmentando la entrega y aumentando la complejidad de la gestión de programas. Los gobiernos estatales y locales, que se apresuraban a comprometer las subvenciones de la Ley de Inversión en Infraestructura y Empleos antes de su vencimiento en 2027, comprimieron los ciclos de aprovisionamiento en 2025, favoreciendo a los proveedores con soluciones basadas en catálogo. Un déficit agudo de talento —23.000 puestos vacantes en ciberseguridad y nube— ha empujado las tarifas por hora con habilitación de seguridad por encima de los 185 USD en la Región de la Capital Nacional, inflando los presupuestos de los proyectos.

Adopción a Gran Escala de IA Generativa entre las Empresas Fortune 1000

Los despliegues en producción de casos de uso de IA generativa aumentaron de 412 a 1.847 entre enero de 2025 y enero de 2026, aunque casi dos tercios sirven a flujos de trabajo de productividad interna, no a la generación de ingresos. Las deficiencias en la calidad de los datos siguen siendo el principal obstáculo; el 71% de los directores de datos admite carecer de registros maestros de clientes unificados, lo que infla los costos de preprocesamiento. Los líderes de servicios financieros están siendo los primeros en monetizar, como ilustra el asistente de inteligencia contractual de JPMorgan Chase que reduce 360.000 horas de revisión al año. Las nubes regulatorias persisten, con la Comisión Federal de Comercio investigando 18 algoritmos de fijación de precios basados en IA en 2025, frenando los lanzamientos en el sector de consumo.[1]Comisión Federal de Comercio, "Investigaciones sobre Algoritmos de Fijación de Precios con IA," ftc.gov Los especialistas en integración ahora empaquetan canalizaciones de generación aumentada por recuperación, detección de sesgos y registros de auditoría, obteniendo tarifas premium al traducir proyectos piloto experimentales en soluciones conformes y escalables.

Despliegue de 5G y Computación en el Borde que Impulsa la Demanda de Integración de Redes

Los operadores de los Estados Unidos pusieron en marcha 2.100 núcleos independientes de 5G en 2025, habilitando la segmentación de redes que garantiza el ancho de banda para el IoT industrial, aunque menos del 9% de las fábricas han integrado nodos de borde en los sistemas de producción. Los fabricantes de automóviles ya muestran lo que es posible; la planta de Spartanburg de BMW procesa 2,3 terabytes de datos de sensores diariamente, detectando defectos de pintura en 140 milisegundos. Los 487 sitios de borde de Amazon reducen los costos de procesamiento de imágenes en un 63% frente a la inferencia en la nube, prueba de que las ganancias de latencia generan ahorros tangibles. La adopción de Kubernetes en el borde aumentó un 89% en 2025, pero la brecha de habilidades obliga a las empresas a externalizar la gestión del ciclo de vida de los clústeres. La convergencia de telecomunicaciones y TI se está acelerando, ejemplificada por la plataforma de red como código de AT&T y Accenture, que reduce el tiempo de aprovisionamiento de segmentos de semanas a horas.

Mandatos de Ciberseguridad de Confianza Cero que Impulsan los Servicios de Seguridad

La actualización de marzo de 2025 de la Agencia de Ciberseguridad y Seguridad de Infraestructuras introdujo un modelo de madurez de cinco etapas, que obliga a informes trimestrales de progreso y mantiene una demanda sostenida de evaluaciones, arquitecturas y despliegues. La gestión de identidades y accesos lidera la iniciativa; los clientes federales aumentaron la cobertura de autenticación multifactor en cuentas privilegiadas del 54% al 91% en 12 meses, aunque la microsegmentación sigue por debajo del 40% de madurez. Los actores del sector privado siguen el ejemplo, con el 68% de las empresas Fortune 500 adoptando hojas de ruta de confianza cero, un movimiento recompensado con reducciones del 18% en las primas de ciberseguros. Aunque las demandas medias de ransomware cayeron a 1,4 millones de USD en 2025, los atacantes pivotaron hacia la extorsión por exfiltración de datos, exponiendo brechas en la prevención de pérdida de datos. Los proveedores de servicios ahora agrupan la detección y respuesta gestionadas con paneles de cuantificación de riesgos que traducen la postura técnica en exposición financiera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento Sénior en Nube y Seguridad | -0.6% | Nacional, aguda en centros tecnológicos: San Francisco, Seattle, Nueva York, Austin | Corto plazo (≤ 2 años) |

| Presión sobre los Márgenes por los Modelos de Precios Basados en Resultados | -0.5% | Nacional, afectando a todos los principales proveedores de servicios | Mediano plazo (2-4 años) |

| Complejidad del Cumplimiento bajo Litigios de la CCPA y la CPRA | -0.3% | Empresas con sede en California con operaciones nacionales | Mediano plazo (2-4 años) |

| Inflación Salarial en el Exterior que Erosiona las Ventajas de Costo | -0.4% | Centros de entrega global en India, Filipinas y Europa del Este que impactan a los clientes de los Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Sénior en Nube y Seguridad

Los empleadores de los Estados Unidos enfrentaron 377.500 puestos vacantes en seguridad de la información en 2025, un aumento del 22% que empujó los salarios medios de los arquitectos de nube a 168.000 USD. La demanda de certificaciones de élite supera con creces la oferta; solo 47.000 profesionales poseen credenciales de AWS Solutions Architect-Professional, aunque las ofertas de empleo ascendieron a 112.000.[2] Amazon Web Services, "Estadísticas de Certificación," aws.amazon.com Los despliegues de confianza cero requieren especialistas en tejidos de identidad que perciben primas salariales del 28%, intensificando la rotación. Los proveedores ampliaron los programas de aprendizaje —Cognizant por sí solo inscribió a 8.200 graduados en un programa intensivo de 16 semanas— pero el 34% abandonó en los primeros 18 meses a medida que los hiperescaladores captaban el talento formado. El arbitraje en el exterior se está reduciendo; los ingenieros sénior de Java en Bengaluru ahora perciben 52.000 USD, erosionando el diferencial de costos que antes sustentaba los modelos de soporte tradicionales.

Presión sobre los Márgenes por los Modelos de Precios Basados en Resultados

Los contratos vinculados a resultados representaron el 29% de las firmas de 2025, pero el 41% no cumplió los hitos iniciales, lo que desencadenó penalizaciones que recortaron los márgenes de los proveedores. Accenture reveló que los proyectos de precio fijo entregaron márgenes operativos 340 puntos básicos por debajo del trabajo por tiempo y materiales, a pesar de representar el 38% de los ingresos. Los patrocinadores de capital privado invirtieron 1,2 billones de USD en operaciones que requerían garantías de puesta en marcha, transfiriendo el riesgo de ejecución a los socios de servicios. Los arquitectos sénior capaces de navegar por alcances ambiguos exigen primas salariales del 40-60%, elevando los costos de entrega combinados. Los proveedores están pilotando estructuras de tarifas modulares con cláusulas de participación en las ganancias, aunque muchas empresas de nivel medio carecen de los sistemas de gestión del ciclo de vida de contratos necesarios para monitorear resultados empresariales granulares en tiempo real.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Modelos Gestionados Dominan el Gasto Orientado a Resultados

Los Servicios Gestionados aseguraron el 27,46% de los ingresos de 2025, reflejando el apetito empresarial por gastos operativos predecibles, mientras que se espera que los Servicios de Ciberseguridad entreguen una CAGR del 8,42% hasta 2031. La participación del mercado de Servicios de TI de los Estados Unidos se está consolidando en torno a los proveedores que incorporan garantías de brechas —a menudo limitadas a 5 millones de USD— a las ofertas de detección y respuesta gestionadas, alineando los incentivos económicos con la reducción de riesgos. El Desarrollo y Mantenimiento de Aplicaciones sigue impulsando el mayor gasto absoluto, aunque el crecimiento se desacelera a medida que las plataformas de bajo código permiten a los usuarios de negocio crear aplicaciones departamentales, reduciendo la demanda de desarrollos a medida en Java y .NET. Los Servicios en la Nube y de Plataforma se expandieron un 11,3% en 2025 a medida que la empresa promedio gestionaba 4,7 plataformas en la nube, intensificando la demanda de gobernanza FinOps y orquestación multinube. Los Servicios de Infraestructura enfrentan la comoditización, lo que obliga a los proveedores a agrupar capas de asesoramiento, migración y operaciones gestionadas. La Externalización de TI y la Externalización de Procesos de Negocio convergen cada vez más, como ilustra la adquisición en 2025 por parte de Genpact de un proveedor de automatización robótica de procesos que ahora integra la automatización de factura a cobro en los flujos de trabajo de TI y finanzas. La consultoría de transformación digital sigue teniendo una alta demanda, aunque el 57% de los proyectos piloto de tecnologías emergentes se estancan en la prueba de concepto, subrayando las brechas en la gobernanza de datos.

Los vientos de cola se extienden a medida que los clientes buscan garantías de resultados. Los proveedores de seguridad gestionada ahora incluyen el acceso a analistas especializados de Centros de Operaciones de Seguridad y fuentes de inteligencia de amenazas propias impulsadas por IA dentro de suscripciones plurianuales, convirtiendo el gasto de capital en gastos operativos. Por el contrario, los contratos de infraestructura heredada replican el modelo de pago por crecimiento de la nube, vinculando la remuneración del proveedor a la velocidad de migración de cargas de trabajo y los ahorros de costos posteriores a la migración. La modernización de aplicaciones está pasando de cascada a equipos ágiles que integran DevSecOps desde el primer día, estrechando aún más los ciclos de retroalimentación entre las partes interesadas del negocio y los equipos de entrega. El mercado de Servicios de TI de los Estados Unidos continúa recompensando a los proveedores que combinan la experiencia en dominios verticales con plataformas de automatización que reducen los ciclos de prueba y recortan la deuda técnica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Implementación: La Capacidad Cercana a la Costa Erosiona el Dominio En Tierra

La Entrega En Tierra retuvo una participación del 54,63% en 2025, anclada en industrias reguladas que valoran la co-ubicación por cumplimiento y colaboración, aunque se prevé que la Entrega Cercana a la Costa se expanda a una CAGR del 8,87%. Las exportaciones de México alcanzaron los 9,2 mil millones de USD, ayudadas por las protecciones del T-MEC y descuentos laborales del 41%, lo que llevó a 187 empresas de los Estados Unidos a establecer centros cautivos en Monterrey y Guadalajara. El encaje cultural de Canadá y sus sólidas leyes de propiedad intelectual atraen a los clientes de servicios financieros, con ingenieros de Toronto que cobran un 22% menos que sus homólogos del Área de la Bahía. El tamaño del mercado de Servicios de TI de los Estados Unidos vinculado a los centros cercanos a la costa se está ampliando a medida que los clientes comprimen los ciclos de sprint aprovechando la superposición de la misma zona horaria.

La Entrega en el Exterior sigue siendo grande, pero los vientos en contra de los márgenes aumentan a medida que los salarios en India y Filipinas suben y la rotación se acerca al 20%. Manila y Cebú ofrecen centros de ciberseguridad dotados de 23.000 analistas de Centros de Operaciones de Seguridad, aunque la tensión geopolítica empuja a los clientes aversos al riesgo hacia las Américas. Europa del Este gana trabajo sensible al cumplimiento bajo el RGPD, pero la inflación salarial del 8,2% en 2025 y la inestabilidad regional moderan su atractivo en términos de costos. Los proveedores ahora cubren la entrega diseñando equipos ágiles distribuidos globalmente, combinando propietarios de productos en tierra, scrum masters cercanos a la costa y desarrolladores en el exterior para equilibrar costo, velocidad y profundidad de talento.

Por Modelo de Participación: Las Estructuras Basadas en Resultados Impulsan la Realineación Riesgo-Recompensa

Los Servicios Gestionados vinculados a resultados capturaron una participación del 41,21% en 2025 y se proyecta que crezcan un 12,96% anualmente hasta 2031. Los patrocinadores de capital privado hacen de las cláusulas de resultados un requisito indispensable, obligando a los integradores a garantizar las fechas de puesta en marcha de ERP y comprometerse a reducciones de costos medibles. El contrato de SAP S/4HANA de 340 millones de USD de Infosys, con el 30% de las tarifas condicionadas a mejoras en el ciclo de pedido a cobro, tipifica el modelo. Las puntuaciones de Promotor Neto se sitúan en 47 para los contratos basados en resultados frente a 31 para los contratos por tiempo y materiales, lo que indica una mayor satisfacción del cliente y relaciones más sólidas.

El trabajo tradicional basado en proyectos y de precio fijo persiste donde el alcance es predecible, como las consolidaciones de centros de datos, pero la demanda de aumento de personal migra hacia la experiencia en nichos, incluida la computación cuántica y la cadena de bloques. Surgen contratos híbridos que combinan tarifas base con activadores de participación en las ganancias, aunque solo los proveedores equipados con paneles de indicadores clave de rendimiento en tiempo real pueden conciliar el progreso de la entrega con los resultados empresariales. El mercado de Servicios de TI de los Estados Unidos continúa innovando en marcos contractuales que recompensan la creación de valor en lugar del volumen de mano de obra.

Por Tamaño de Organización: Las PYMEs Aceleran la Modernización con Prioridad en la Nube

Las Grandes Empresas representaron el 60,84% del gasto en 2025, ya que las empresas Fortune 500 gestionaban en promedio 847 aplicaciones, muchas en plataformas heredadas. Sin embargo, se proyecta que las PYMEs se expandan a una CAGR del 8,63%, impulsadas por modelos de SaaS nativos en la nube que eliminan las costosas licencias iniciales. Los bancos comunitarios con activos inferiores a 10 mil millones de USD migraron a núcleos en la nube, reduciendo el mantenimiento que antes consumía el 22% de los presupuestos de TI. Los proveedores de servicios gestionados cortejaron a este segmento con paquetes de 150 USD por usuario que cubren ciberseguridad, copias de seguridad y servicio de asistencia, alineándose con las restricciones de gastos operativos.

Mientras tanto, las grandes organizaciones financian proyectos de cumplimiento de varios millones de dólares, como los servicios de validación farmacéutica y los programas de confianza cero, manteniendo la demanda de integradores de primer nivel. La bifurcación genera un ecosistema de dos niveles: los proveedores de hiperescala persiguen compromisos de más de 50 millones de USD, mientras que los especialistas regionales empaquetan soluciones con plantillas para las PYMEs conscientes de los costos. La participación del mercado de Servicios de TI de los Estados Unidos en manos de proveedores orientados a las PYMEs está destinada a aumentar a medida que los precios por suscripción democratizan el acceso a capacidades digitales sofisticadas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Interoperabilidad Impulsa el Potencial Alcista en el Sector Sanitario

La Banca, Servicios Financieros y Seguros mantuvo una participación del 18,78% en 2025, respaldada por las actualizaciones de sistemas contra el lavado de dinero y la infraestructura de pruebas de estrés, aunque se espera que la Salud y Ciencias de la Vida registre una CAGR del 9,02%. La entrada en vigor de TEFCA en enero de 2025 exige API estandarizadas, abriendo un mercado direccionable de integración de 6,8 mil millones de USD. Los clientes de Epic y Cerner gastaron en promedio 14,3 millones de USD cada uno en servicios de terceros para cumplir con los requisitos de FHIR y gestión del consentimiento.

Los fabricantes de automóviles y manufactura discreta aprovechan el análisis en el borde para reducir el tiempo de inactividad no planificado, invirtiendo fuertemente en integración de redes y gemelos digitales. La demanda del sector público aumentó gracias al Fondo de Modernización Tecnológica y las subvenciones estatales, aunque los prolongados ciclos de adquisición alargan los plazos de entrega. Los sectores de comercio minorista, telecomunicaciones y logística se apoyan en plataformas omnicanal, integración de núcleos 5G y optimización de inventarios. En conjunto, estos cambios refuerzan la demanda transversal de talento capaz de fusionar el conocimiento del dominio con cadenas de herramientas de nube, IA y ciberseguridad, sosteniendo la trayectoria de crecimiento del mercado de Servicios de TI de los Estados Unidos.

Análisis Geográfico

El gasto sigue concentrado geográficamente; el corredor del Noreste, California y Texas contribuyeron con el 61% de los desembolsos de 2025. Washington DC y su halo en el norte de Virginia capturaron el 9,4% de las asignaciones federales de TI, aprovechando un conjunto de 340.000 profesionales con habilitación de seguridad que ejecutan proyectos clasificados de nube y confianza cero impenetrables a la competencia en el exterior.

El mercado de California de 94 mil millones de USD se monta en el auge de la IA de Silicon Valley y el traslado de Hollywood a flujos de trabajo de producción renderizados en la nube, aunque el cumplimiento de la CPRA drena 2,7 millones de USD al año de los presupuestos del mercado medio, desplazando la innovación. Texas se posiciona como una alternativa cercana a la costa, albergando 240 centros cautivos con 67.000 ingenieros en Austin, Dallas y Houston.

El cinturón manufacturero del Medio Oeste asignó 18,3 mil millones de USD en 2025 para financiar despliegues de computación en el borde que impulsan el mantenimiento predictivo en plantas automotrices. Los fabricantes de automóviles de Detroit invirtieron 4,1 mil millones de USD en vehículos definidos por software, impulsando la demanda de integradores para marcos de actualización inalámbrica. El Sureste registró un crecimiento del 8,9%, con los centros logísticos de Atlanta y los centros bancarios de Charlotte invirtiendo en sistemas de gestión de almacenes y análisis de defensa contra el fraude. La América rural se queda atrás; solo el 3,2% del gasto en servicios de TI de 2025 ocurrió en condados que albergan al 14% de la población debido a la limitada infraestructura de fibra óptica y la escasez de habilidades digitales.[3]Comisión Federal de Comunicaciones, "Informe de Despliegue de Banda Ancha 2025," fcc.gov El programa de banda ancha de 42,5 mil millones de USD reducirá esta brecha después de 2026, pero por ahora los proveedores despliegan modelos híbridos, manteniendo la computación intensiva en centros de datos metropolitanos mientras instalan nodos de borde para atender casos de uso rurales sensibles a la latencia.

Panorama Competitivo

Los cinco principales proveedores —Accenture, IBM, Cognizant, Tata Consultancy Services y Microsoft— mantuvieron una participación mayoritaria en 2025, dejando espacio para consultorías de nicho e integradores regionales. Los ecosistemas de plataformas tienen un peso considerable; la recaudación de 24,1 mil millones de USD en nube híbrida de IBM demuestra que poseer la plataforma subyacente amplifica el arrastre de servicios. La adquisición de ciberseguridad de 620 millones de USD y la inversión de 3 mil millones de USD en IA de Accenture subrayan la carrera armamentista por la experiencia en dominios y la propiedad intelectual propia. Los actores más pequeños como Slalom y Perficient crecieron un 18% combinando capacidades nativas en la nube con proximidad regional, ganando contratos del mercado medio que los proveedores de primer nivel pasan por alto.

La adopción tecnológica separa a los ganadores de los rezagados. Los proveedores que utilizan asistentes de codificación de IA propios redujeron los ciclos de desarrollo en un 23%, lo que permite ofertas agresivas de precio fijo. Las solicitudes de patentes refuerzan el cambio: Infosys registró 340 patentes de IA en 2025, mientras que Cognizant concentró la propiedad intelectual de cadena de bloques en la trazabilidad farmacéutica.

La inflación salarial reduce la ventaja en el exterior, impulsando inversiones en automatización que protegen los márgenes del aumento de los costos laborales. Los precios basados en resultados distribuyen el riesgo pero elevan la fidelidad del cliente, reformulando la forma en que los proveedores dotan de personal, gobiernan y monetizan los proyectos en el mercado de Servicios de TI de los Estados Unidos.

Líderes de la Industria de Servicios de TI de los Estados Unidos

Accenture plc

IBM Corporation

Cognizant Technology Solutions Corp.

Tata Consultancy Services Ltd.

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Accenture se comprometió a invertir 3 mil millones de USD para ampliar su práctica de datos e IA, con planes de contratar a 25.000 personas y abrir seis centros de innovación en EE. UU.

- Enero de 2026: IBM obtuvo un contrato de 1,2 mil millones de USD a siete años con el Departamento de Asuntos de Veteranos para migrar nueve millones de registros de pacientes a una nube híbrida compatible con FHIR.

- Diciembre de 2025: Cognizant adquirió una consultora de ciberseguridad de confianza cero por 480 millones de USD, incorporando a 1.800 profesionales certificados.

- Noviembre de 2025: Tata Consultancy Services y Microsoft forjaron una alianza para co-crear soluciones de IA generativa para los sectores de manufactura y comercio minorista.

Alcance del Informe del Mercado de Servicios de TI de los Estados Unidos

Los servicios de TI utilizan habilidades empresariales y técnicas para ayudar a las empresas a desarrollar, administrar y optimizar los procesos de información y negocio. Además, la industria de servicios de TI en los Estados Unidos incluye una amplia gama de servicios que ayudan a las empresas a gestionar y optimizar sus operaciones de información y negocio. La consultoría e implementación de TI, la externalización de procesos de negocio, la externalización de TI y otros servicios de TI conforman el mercado.

El Informe del Mercado de Servicios de TI de los Estados Unidos está Segmentado por Tipo de Servicio (Consultoría e Implementación de TI, Desarrollo y Mantenimiento de Aplicaciones, Servicios de Infraestructura, Servicios Gestionados, Externalización de TI, Externalización de Procesos de Negocio, Servicios en la Nube y de Plataforma, Servicios de Ciberseguridad, Transformación Digital y Tecnologías Emergentes), Modelo de Implementación (En Tierra, Cercano a la Costa, En el Exterior), Modelo de Participación (Basado en Proyectos, Aumento de Personal, Servicios Gestionados), Tamaño de Organización (Grandes Empresas, PYMEs) e Industria de Usuario Final (BFSI, Manufactura, Gobierno, Salud, Comercio Minorista, Telecomunicaciones, Transporte, Energía, Otros). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría e Implementación de TI |

| Desarrollo y Mantenimiento de Aplicaciones (DMA) |

| Servicios de Infraestructura |

| Servicios Gestionados |

| Externalización de TI (ETO) |

| Externalización de Procesos de Negocio (EPN) |

| Servicios en la Nube y de Plataforma |

| Servicios de Ciberseguridad |

| Transformación Digital y Tecnologías Emergentes (IA, IoT, Cadena de Bloques) |

| Entrega En Tierra |

| Entrega Cercana a la Costa |

| Entrega en el Exterior |

| Basado en Proyectos / Precio Fijo |

| Aumento de Personal / Tiempo y Materiales |

| Servicios Gestionados / Basado en Resultados |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMEs) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Manufactura |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios de Comunicación |

| Transporte y Logística |

| Energía y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Desarrollo y Mantenimiento de Aplicaciones (DMA) | |

| Servicios de Infraestructura | |

| Servicios Gestionados | |

| Externalización de TI (ETO) | |

| Externalización de Procesos de Negocio (EPN) | |

| Servicios en la Nube y de Plataforma | |

| Servicios de Ciberseguridad | |

| Transformación Digital y Tecnologías Emergentes (IA, IoT, Cadena de Bloques) | |

| Por Modelo de Implementación | Entrega En Tierra |

| Entrega Cercana a la Costa | |

| Entrega en el Exterior | |

| Por Modelo de Participación | Basado en Proyectos / Precio Fijo |

| Aumento de Personal / Tiempo y Materiales | |

| Servicios Gestionados / Basado en Resultados | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMEs) | |

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) |

| Manufactura | |

| Gobierno y Sector Público | |

| Salud y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Telecomunicaciones y Medios de Comunicación | |

| Transporte y Logística | |

| Energía y Servicios Públicos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará el mercado de Servicios de TI de los Estados Unidos para 2031?

Se proyecta que alcance los 737,42 mil millones de USD para 2031, lo que representa una CAGR del 7,02% durante 2026-2031.

¿Qué línea de servicio está creciendo más rápido entre los compradores de EE. UU.?

Los Servicios de Ciberseguridad lideran con una CAGR esperada del 8,42% hasta 2031, impulsados por los mandatos de confianza cero y el creciente riesgo de ransomware.

¿Por qué los centros de entrega cercanos a la costa están atrayendo a más clientes de EE. UU.?

La alineación de zonas horarias, los beneficios comerciales del T-MEC y las tarifas laborales aproximadamente un 40% por debajo de los equivalentes en tierra están impulsando una CAGR del 8,87% en los compromisos cercanos a la costa.

¿Qué está impulsando el cambio hacia los contratos basados en resultados?

Los patrocinadores de capital privado y las grandes empresas insisten cada vez más en garantías de rendimiento, lo que hace que los contratos vinculados a resultados representen el 29% de las nuevas firmas en 2025.

¿Qué sector vertical registrará el mayor crecimiento hasta 2031?

Se espera que la Salud y Ciencias de la Vida se expanda a una CAGR del 9,02% a medida que las normas de interoperabilidad TEFCA impulsan a los hospitales a modernizar las integraciones de registros electrónicos de salud.

¿Qué tan grave es la escasez de talento en habilidades de nube y seguridad?

EE. UU. enfrentó 377.500 puestos vacantes en seguridad de la información en 2025, elevando los salarios medios de los arquitectos de nube a 168.000 USD y comprimiendo los márgenes de los proveedores.

Última actualización de la página el: