Tamaño y Cuota del Mercado de Alquiler y Arrendamiento de Maquinaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 142.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 181.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler y Arrendamiento de Maquinaria por Mordor Intelligence

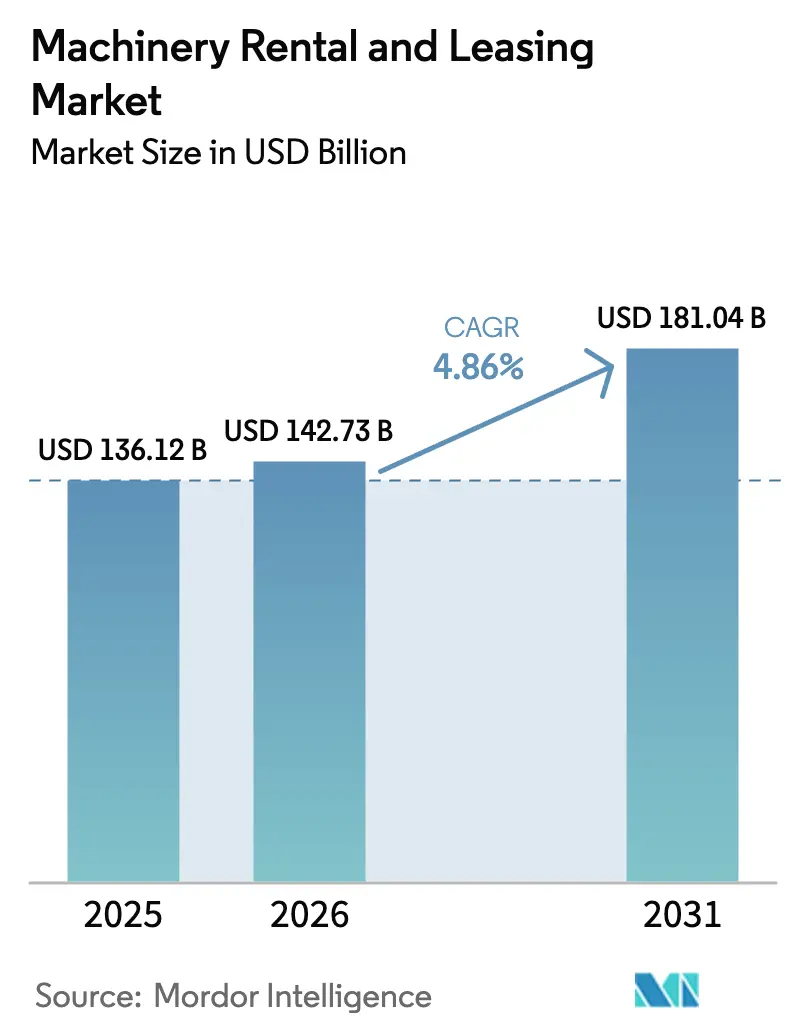

El tamaño del mercado de alquiler y arrendamiento de maquinaria en 2026 se estima en USD 142,73 mil millones, creciendo desde el valor de 2025 de USD 136,12 mil millones, con proyecciones para 2031 que muestran USD 181,04 mil millones, creciendo a una CAGR del 4,86% durante 2026-2031. El sostenido gasto en infraestructura en los Estados Unidos, la Unión Europea y Asia-Pacífico sustenta la demanda, ya que las empresas prefieren el acceso flexible a equipos sobre la propiedad. Los elevados costos de capital, los acelerados ciclos tecnológicos y los estrictos mandatos de sostenibilidad están orientando a los compradores corporativos y públicos hacia las opciones de alquiler o arrendamiento. Los mercados digitales amplían aún más la base de clientes potenciales al acortar los plazos de adquisición, mientras que la telemática mejora la visibilidad de la flota, lo que incrementa la utilización y el retorno sobre los activos. Las bolsas de crecimiento emergen en aplicaciones de manejo de materiales, adquisiciones gubernamentales y contratos híbridos de Equipo como Servicio que incluyen análisis y mantenimiento.

Conclusiones Clave del Informe

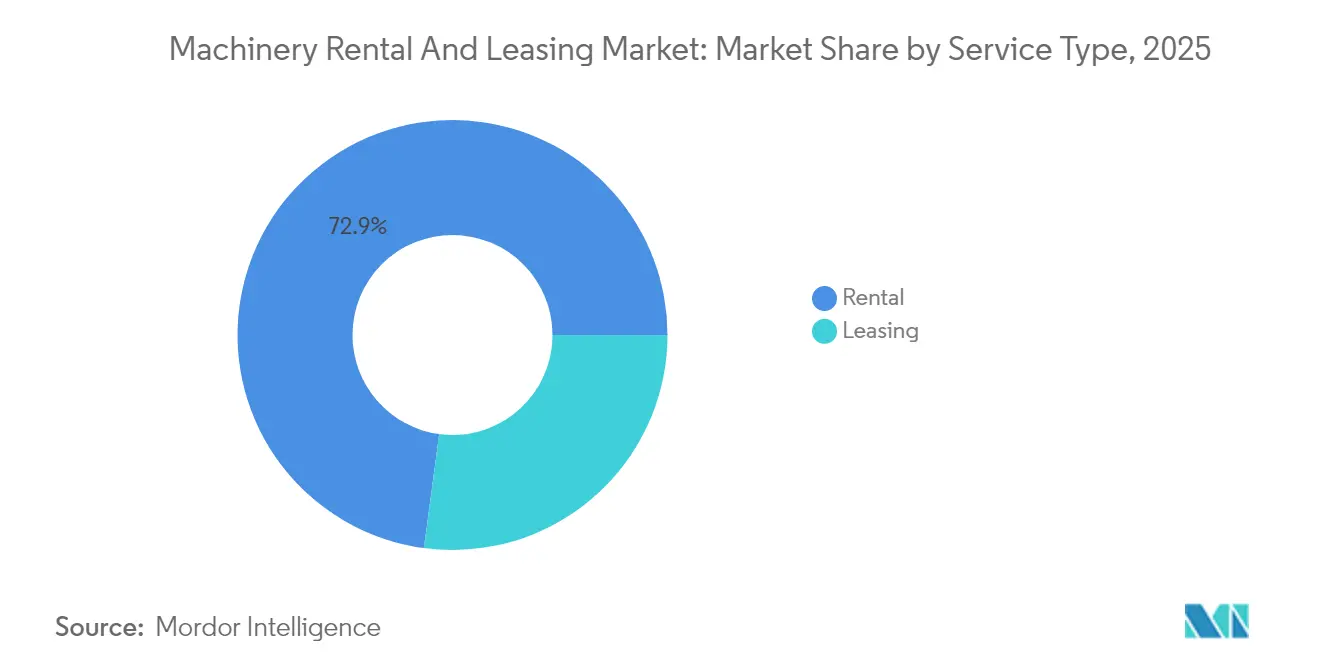

- Por tipo de servicio, los servicios de alquiler representaron el 72,88% de la cuota de ingresos en 2025. El arrendamiento registrará la expansión más rápida con una CAGR del 5,06% hasta 2031.

- Por tipo de equipo, los equipos de construcción representaron el 40,76% de la cuota del mercado de alquiler y arrendamiento de maquinaria en 2025. Se prevé que los equipos de manejo de materiales avancen a una CAGR del 5,08% hasta 2031.

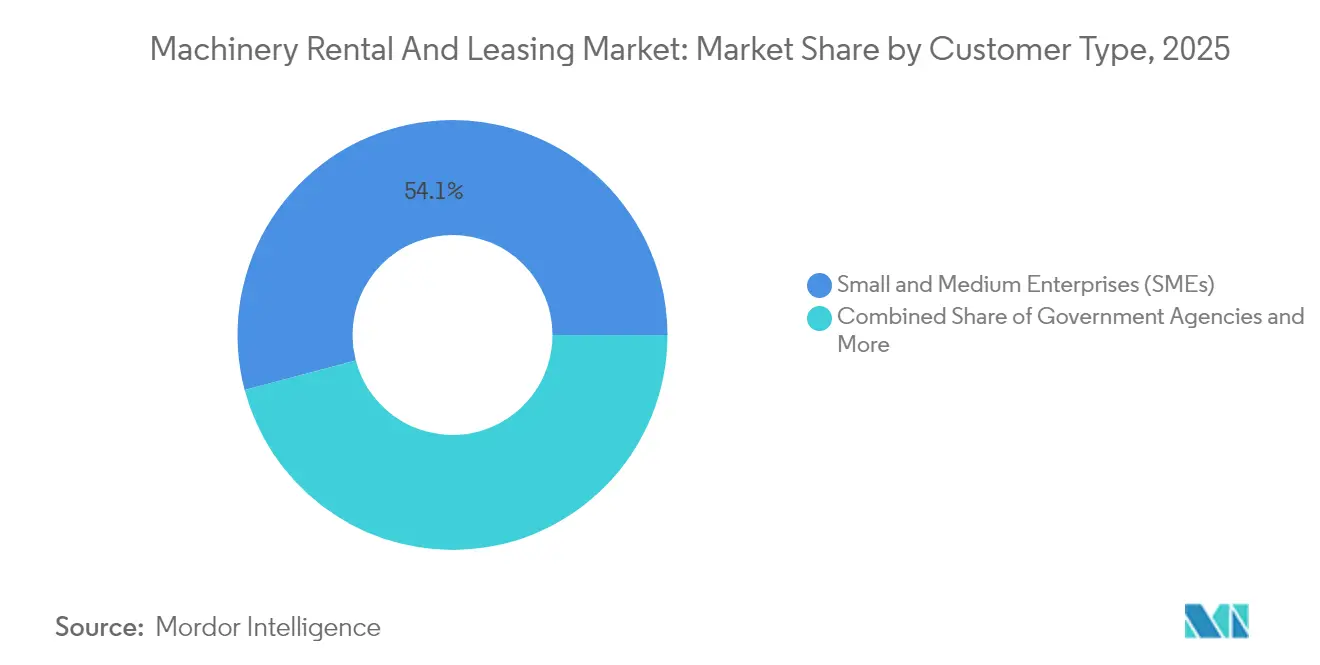

- Por tipo de cliente, las pymes contribuyeron al 54,11% de las transacciones en 2025. Se prevé que los organismos gubernamentales crezcan a una CAGR del 5,12% hasta 2031.

- Por modalidad de alquiler, la distribución fuera de línea retuvo el 86,98% de los ingresos en 2025, mientras que los canales en línea se encaminan a crecer a una CAGR del 5,01% hasta 2031.

- Por geografía, América del Norte captó el 35,21% del valor global en 2025. Se proyecta que Asia-Pacífico registre una CAGR del 5,03% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alquiler y Arrendamiento de Maquinaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los Megaproyectos de Infraestructura | +1.2% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Elevado Costo de Propiedad de Equipos | +0.8% | Global | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Flexibilidad en el Gasto de Capital a Corto Plazo | +0.7% | Global, particularmente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Plataformas Digitales de Alquiler | +0.6% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Equipo como Servicio (EaaS) | +0.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Presión ESG para Optimizar la Utilización | +0.4% | Global, más intensa en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de los Megaproyectos de Infraestructura Impulsa la Demanda de Equipos

Un paquete de inversión federal en los Estados Unidos y un programa de transición climática en toda la Unión Europea extienden los pedidos de equipos hasta bien entrada la próxima década. La Iniciativa de la Franja y la Ruta de China, que atrae importantes ingresos en capital acumulado, profundiza la penetración del alquiler en el Sudeste y Asia Central. Las flotas de alquiler absorben los picos de demanda específicos de cada proyecto de manera más eficiente que los propietarios-operadores, porque la maquinaria especializada puede ser reasignada al finalizar el proyecto. Los contratistas en California, Texas y Florida recurren a contratos de alquiler para ejecutar proyectos estatales de carreteras y puentes programados para su finalización antes de 2028 [1]"Ficha de Datos: Construyendo una América Mejor," La Casa Blanca, whitehouse.gov. La elevada utilización en los corredores de megaproyectos fortalece el poder de fijación de precios para los operadores de flotas y refuerza el discurso del equipo como servicio que combina disponibilidad con tiempo de actividad garantizado.

El Elevado Costo de Propiedad de Equipos Acelera las Decisiones de Alquilar frente a Comprar

Desde 2022, los precios de la maquinaria nueva para movimiento de tierras y elevación han aumentado significativamente. Este aumento se atribuye en gran medida al alza de costos en acero, electrónica y flete, que han inflado las facturas de materiales de los fabricantes de equipos originales. Al mismo tiempo, la escasez de repuestos ha elevado los gastos de mantenimiento cada año. Esta tendencia está erosionando la rentabilidad de las bajas tasas de utilización, una norma en la construcción cíclica. Los contratos de alquiler se han convertido en una decisión estratégica que permite a los operadores de flotas esquivar los riesgos asociados a la obsolescencia tecnológica y el bloqueo de capital. Estos operadores renuevan sus activos con frecuencia y a gran escala. En lugar de realizar grandes inversiones en unidades individuales, los contratistas optan ahora por el alquiler. Este cambio les otorga acceso inmediato a los modelos eléctricos y autónomos más avanzados, todos integrados con diagnósticos IoT. En consecuencia, se ha producido un notable aumento en la penetración del alquiler, especialmente entre los constructores medianos y los oficios especializados que gestionan hitos ajustados en los ciclos de proyectos.

Se Intensifica la Demanda de Flexibilidad en el Gasto de Capital a Corto Plazo por Parte de las Pymes

Las pequeñas y medianas empresas representan más de la mitad de la base global de clientes. Estas empresas enfrentan carteras de pedidos irregulares y limitaciones de crédito, lo que impulsa una preferencia operativa por la maquinaria de pago por uso. Los retrasos en los puertos y la escasez de semiconductores, que extienden los plazos de entrega desde los habituales tres meses hasta un año, empujan aún más a las pymes hacia el alquiler. Los mercados en línea permiten el despacho de equipos al día siguiente, comprimiendo los plazos de movilización de proyectos y permitiendo a las pymes preservar el capital de trabajo para nómina, materias primas y mercadotecnia. La ventaja de flexibilidad se amplía porque los contratos de alquiler incluyen inspecciones de cumplimiento y seguro, reduciendo la carga administrativa en los equipos de soporte de las pymes [2]"Perfil Económico de las Pequeñas Empresas 2025," Administración de Pequeñas Empresas de EE. UU., sba.gov.

Las Plataformas Digitales Transforman la Captación de Clientes y la Optimización de Flotas

Los intermediarios con activos ligeros como EquipmentShare y BigRentz despliegan inteligencia artificial que asigna el inventario entre depósitos en función de señales de demanda en tiempo real. Los datos de telemática alimentan algoritmos de mantenimiento predictivo que reducen las horas inactivas, disminuyen el tiempo de inactividad en un tercio y prolongan la vida útil del servicio sin comprometer la seguridad. Los menores índices de inactividad permiten a las plataformas ofrecer descuentos dinámicos durante los períodos de baja demanda, mientras preservan el margen a través de precios diferenciados en las temporadas de alta demanda. La capa de software estandariza los flujos de trabajo contractuales y los pagos electrónicos, acelerando las reservas recurrentes y ampliando el mercado de alquiler y arrendamiento de maquinaria más allá de los segmentos tradicionales de contratistas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Persistente en la Cadena de Suministro | -0.9% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de las Tasas de Interés que Elevan los Costos de Financiamiento | -0.6% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Exceso de Equipos de Segunda Mano | -0.4% | Principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Seguridad de Datos y Ciberriesgo | -0.3% | Global, mayor impacto en mercados digitalmente avanzados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad Persistente en la Cadena de Suministro Encarece los Costos de Adquisición de Flotas

Los plazos de entrega de los fabricantes de equipos originales han aumentado significativamente debido a la escasez de acero, microchips y componentes hidráulicos. Como resultado, los precios de factura han aumentado considerablemente respecto a los niveles anteriores. Las empresas de alquiler están retrasando los ciclos de renovación de flotas, lo que provoca el envejecimiento de las máquinas más allá de su fiabilidad óptima. Aunque los operadores intentan mitigar el aumento de los costos de mantenimiento mediante ajustes de tarifas, el mercado competitivo limita el alcance de la recuperación. Algunos operadores están adoptando estrategias como la realización de pedidos al por mayor o la diversificación de su base de proveedores en regiones como India y México, pero los cuellos de botella en el flete están reduciendo la eficacia de estas medidas. A pesar de los sólidos indicadores de demanda, estos desafíos están presionando los márgenes de beneficio y retrasando la expansión hacia nuevas áreas geográficas.

El Aumento de las Tasas de Interés Incrementa los Gastos de Financiamiento de Flotas

Los costos de endeudamiento de referencia en los Estados Unidos se dispararon desde cerca de cero hasta más de una quinta parte en 2025, obligando a los financiadores de equipos a reajustar los préstamos a una tasa mínima para los arrendatarios con grado de inversión. Las empresas regionales de alquiler más pequeñas pagan tasas de dos dígitos, lo que eleva los umbrales de rentabilidad para la adquisición de nuevas flotas. El capital más costoso ralentiza los planes de expansión de depósitos y lleva a algunos proveedores a prolongar los intervalos de sustitución, lo que puede erosionar la percepción del cliente sobre la disponibilidad y calidad de los equipos. La inflación de las tasas de interés pesa así sobre el mercado de alquiler y arrendamiento de maquinaria al moderar la expansión de la oferta durante un período de demanda elevada [3]"Operaciones de Mercado Abierto en 2025," Junta de la Reserva Federal, federalreserve.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Dominio del Alquiler en Medio de la Aceleración del Arrendamiento

El tamaño del mercado de alquiler y arrendamiento de maquinaria atribuido a los servicios de alquiler fue bastante elevado en 2024. El alquiler mantiene el liderazgo porque los contratistas valoran la alineación a corto plazo de los pagos con los flujos de caja del proyecto, representando también el 72,88% de la cuota de mercado en 2025. Las flotas de alta rotación permiten a los proveedores reasignar activos regionalmente, lo que sostiene una alta utilización y respalda rentabilidades consistentes incluso cuando los ciclos de construcción se suavizan.

El arrendamiento gana terreno, generando un crecimiento exponencial para 2031, con una CAGR del 5,06% hasta 2031, a medida que los fabricantes, las empresas de energía y los operadores logísticos aseguran el acceso a equipos durante varios años bajo estructuras de costos predecibles. Los cambios en las normas contables que sitúan los arrendamientos operativos en los balances ya no influyen tan fuertemente en la decisión de alquilar frente a arrendar, desplazando los criterios de selección hacia las garantías de tiempo de actividad, las disposiciones de actualización tecnológica y el mantenimiento integrado. Los contratos híbridos de Equipo como Servicio difuminan los límites tradicionales al fusionar la flexibilidad del alquiler con la continuidad plurianual inherente al arrendamiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo: Liderazgo de la Construcción con Impulso en el Manejo de Materiales

Los equipos de construcción representaron el 40,76% de los ingresos globales en 2025. Los proveedores de flotas equipan excavadoras, plataformas de trabajo aéreo y grúas torre alineadas con los calendarios de obras públicas en los Estados Unidos y Europa.

No obstante, se prevé que los ingresos de los equipos de manejo de materiales crezcan significativamente para 2031 debido a la expansión del cumplimiento del comercio electrónico. La CAGR del 5,08% del segmento refleja los despliegues de automatización de almacenes donde los movepales robóticos y los manipuladores telescópicos son esenciales pero se utilizan de forma episódica, lo que hace del alquiler la opción racional. La saturación de los centros logísticos en el centro de los Estados Unidos y la costa de China sostiene una utilización mensual constante, suavizando los picos estacionales que suelen observarse en la construcción.

Por Tipo de Cliente: Dominio de las Pymes con Aceleración Gubernamental

En 2025, las pymes generaron el 54,11% del mercado de alquiler y arrendamiento de maquinaria. Su preferencia por estructuras de costos variables y riesgo de depreciación cero mantiene alta la intensidad del alquiler.

Los organismos gubernamentales se posicionan como el grupo de compradores de mayor crecimiento con una CAGR del 5,12% hasta 2031, impulsado por iniciativas federales de financiación de carreteras, puentes y energías renovables. Los compradores públicos también confían en los operadores de flotas para las certificaciones de la Administración de Seguridad y Salud Ocupacional y la elaboración de informes de carbono, responsabilidades que sobrecargan los departamentos de adquisiciones municipales. Las grandes corporaciones utilizan el alquiler para cubrir paradas de mantenimiento y aumentos de capacidad temporal durante grandes actualizaciones de capital, mientras que los particulares utilizan aplicaciones móviles para proyectos de jardinería y pequeñas reformas por cuenta propia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Alquiler: La Transformación Digital Acelera el Crecimiento en Línea

Los depósitos fuera de línea produjeron el 86,98% de la facturación de 2025 debido a las arraigadas relaciones con los contratistas y a la naturaleza práctica de las inspecciones de maquinaria pesada. Aun así, se proyecta que los canales en línea crezcan exponencialmente para 2031, reflejando una CAGR del 5,01%.

Las plataformas integran la búsqueda de inventario, la firma electrónica de contratos y la programación logística en una única interfaz que se adapta especialmente al equipo ligero y a los alquileres de corta duración. Los concesionarios físicos adoptan modelos híbridos en los que las tiendas digitales aseguran las reservas y el personal del depósito gestiona la entrega, la formación y las llamadas de servicio. Esta convergencia mejora la visibilidad sobre la disponibilidad futura de la flota, apoyando rotaciones de activos más inteligentes y la planificación del gasto de capital.

Análisis Geográfico

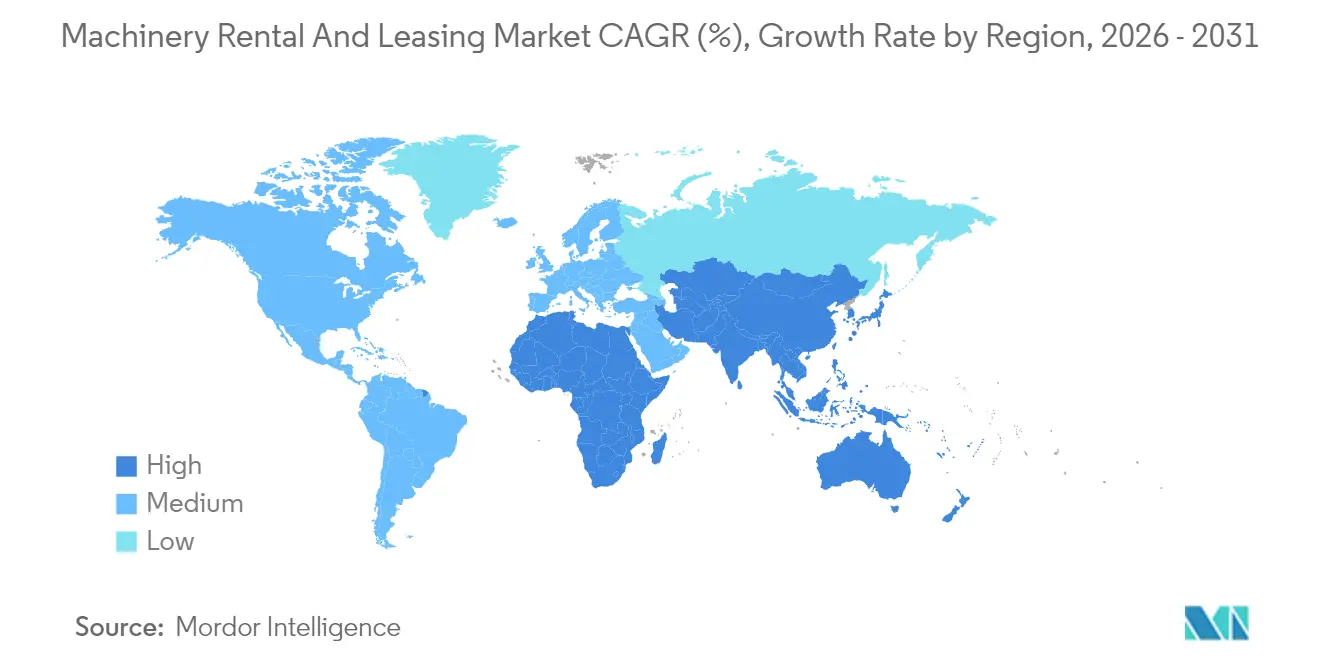

América del Norte contribuyó significativamente a los ingresos globales en 2025, representando el 35,21% del mercado de alquiler y arrendamiento de maquinaria. Los sostenidos desembolsos federales en infraestructura y las renovaciones de viviendas privadas sustentan una sólida utilización. United Rentals por sí sola registró vastos ingresos de alquiler, anclando la expansión de capacidad y estableciendo referencias de tarifas regionales. El repunte de la extracción de recursos en Canadá añade una demanda constante de equipos de movimiento de tierras, particularmente en las arenas petrolíferas de Alberta y las operaciones mineras de Columbia Británica.

Asia-Pacífico se expandirá exponencialmente para 2031, con una CAGR del 5,03%. La facturación doméstica de alquiler en China creció significativamente en 2024, impulsada por la construcción logística de la Iniciativa de la Franja y la Ruta y la rápida reurbanización de ciudades de segundo nivel. El Plan Nacional de Infraestructura de India tiene como objetivo carreteras, aeropuertos y metro hasta 2030, elevando la demanda de grúas, bombas de hormigón y maquinaria de compactación. Los estados miembros de la ASEAN también invierten en proyectos portuarios y de energías renovables que dependen de flotas de alquiler para equipos especializados de elevación y hincado de pilotes.

Europa generó enormes ingresos en 2024 con un crecimiento estable impulsado por políticas. El Pacto Verde Europeo canaliza fondos hacia cimientos de energía eólica marina, modernización de redes y plantas piloto de hidrógeno, cada una de las cuales requiere soluciones especializadas de elevación y energía en obra que favorecen el alquiler sobre la propiedad. Las normas más estrictas de divulgación de carbono animan a los operadores de flotas a adoptar miniexcavadoras eléctricas que pueden rotarse entre múltiples usuarios, distribuyendo el costo de adquisición premium al tiempo que se cumplen los límites de emisiones urbanas.

Panorama Competitivo

En 2024, las cinco principales empresas controlaron una cuota significativa de los ingresos globales, lo que indica una concentración moderada y deja espacio para competidores regionales. United Rentals, con una vasta red de depósitos, aprovecha el análisis de datos para ajustar su combinación de flotas y precios en función de los códigos postales. Ashtead Group, que opera como Sunbelt Rentals en los Estados Unidos, está en un camino de rápido crecimiento, con numerosas nuevas ubicaciones añadidas a través de una combinación de expansiones desde cero y adquisiciones complementarias. Completando el nivel superior, Loxam, Aggreko y Herc Rentals canalizan inversiones en telemática y mantenimiento predictivo para mejorar la rotación de activos.

Los actores de nueva generación como EquipmentShare y BigRentz están creando un nicho, centrándose en la escalabilidad de la plataforma y un modelo de intermediación con activos ligeros. Aprovechando la inteligencia artificial, combinan hábilmente la demanda latente con activos de terceros infrautilizados. Esta estrategia no solo aumenta los ingresos de los operadores propietarios regionales, sino que también garantiza un saludable diferencial de margen. Cabe destacar que las solicitudes de patentes han experimentado un aumento significativo en telemática, software de gestión de flotas y algoritmos de precios dinámicos, lo que subraya un mayor compromiso con la I+D, incluso por parte de los actores tradicionales centrados en el hardware.

Los actores del sector están adoptando tres estrategias principales. Quienes se inclinan por la consolidación impulsada por la escala se benefician de descuentos en compras y una red más densa. Los innovadores digitales encuentran valor en la monetización de datos y la intermediación eficiente. Mientras tanto, los expertos en nichos apuntan a segmentos lucrativos, como el alquiler de enfriadores de climatización para centros de datos o el acceso aéreo para el mantenimiento de turbinas eólicas. El sector de alquiler y arrendamiento de maquinaria navega así por un camino entre las ventajas de la consolidación y la profundidad de la experiencia localizada, con las alianzas emergentes buscando combinar estas fortalezas a la perfección.

Líderes de la Industria de Alquiler y Arrendamiento de Maquinaria

United Rentals Inc.

Ashtead Group plc (Sunbelt Rentals)

Herc Holdings Inc. (Herc Rentals)

WillScot Mobile Mini Holdings Corp.

H&E Equipment Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Tadano Ltd. desinvirtió Rabern Rentals a Sunbelt Rentals, agudizando su enfoque en las competencias básicas de grúas y reconfigurando su presencia en América del Norte.

- Abril de 2025: CASE presentó cargadoras de ruedas compactas, una cargadora articulada pequeña de brazo telescópico y cargadoras compactas de cadenas y de dirección deslizante mejoradas, todas orientadas a las flotas de alquiler.

Alcance del Informe Global del Mercado de Alquiler y Arrendamiento de Maquinaria

El mercado de alquiler y arrendamiento de maquinaria cubre las últimas tendencias de demanda de alquiler y arrendamiento de equipos, desarrollo tecnológico, políticas gubernamentales, desarrollos de fabricantes, etc. El informe cubre un análisis de antecedentes completo del mercado. Incluye una evaluación de la visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en el mercado, la dinámica del mercado y los perfiles de las empresas clave.

Los mercados de alquiler y arrendamiento de maquinaria están segmentados por tipo, modalidad y región. Por tipo, el mercado se subsegmenta en alquiler de maquinaria y equipos para minería, petróleo y gas, silvicultura; alquiler de equipos de transporte aéreo, ferroviario y acuático comercial; alquiler de maquinaria pesada de construcción; alquiler de maquinaria y equipos de oficina; y alquiler de otros tipos de maquinaria y equipos comerciales e industriales. Por modalidad, el mercado se subsegmenta en fuera de línea y en línea. Por región, el mercado se subsegmenta en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones para el mercado de alquiler y arrendamiento de maquinaria en valor (USD) para todos los segmentos anteriores.

| Alquiler |

| Arrendamiento |

| Equipos de Construcción |

| Equipos Industriales |

| Equipos Agrícolas |

| Equipos de Manejo de Materiales |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Corporaciones |

| Organismos Gubernamentales |

| Usuarios Individuales |

| En Línea |

| Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Alquiler | |

| Arrendamiento | ||

| Por Tipo de Equipo | Equipos de Construcción | |

| Equipos Industriales | ||

| Equipos Agrícolas | ||

| Equipos de Manejo de Materiales | ||

| Por Tipo de Cliente | Pequeñas y Medianas Empresas (Pymes) | |

| Grandes Corporaciones | ||

| Organismos Gubernamentales | ||

| Usuarios Individuales | ||

| Por Modalidad de Alquiler | En Línea | |

| Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué nivel de ingresos aporta América del Norte al mercado de alquiler y arrendamiento de maquinaria en 2025?

La región generó USD 47,93 mil millones, equivalente al 35,21% del valor global.

¿Qué categoría de equipo se está expandiendo más rápidamente?

Se prevé que los equipos de manejo de materiales crezcan a una CAGR del 5,08% hasta 2031.

¿Con qué rapidez crecen las plataformas de alquiler en línea?

Se prevé que los canales en línea registren una CAGR del 5,01% y alcancen USD 23,74 mil millones para 2031.

¿Por qué las pymes prefieren el alquiler a la propiedad?

El alquiler elimina el elevado gasto de capital inicial, mitiga la obsolescencia tecnológica y proporciona acceso a equipos al día siguiente.

¿Qué impacto tienen las tasas de interés al alza en los operadores de flotas?

Los costos de endeudamiento escalan hasta el 7%-9% para las empresas con grado de inversión, reduciendo el apetito por la expansión rápida de flotas.

¿Qué empresa lidera los rankings globales de ingresos?

United Rentals encabeza la clasificación con USD 11,2 mil millones en ingresos de alquiler y más de 1.400 ubicaciones.

Última actualización de la página el: