Tamaño y Participación del Mercado de Alquiler de Vehículos en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

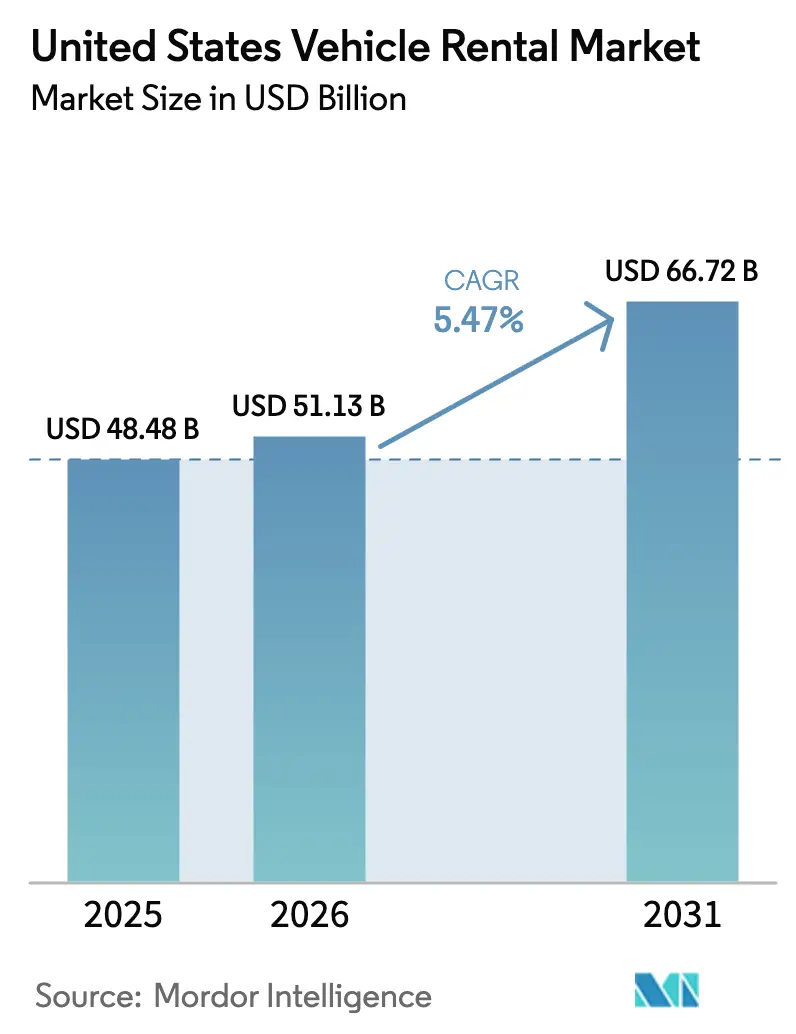

| Tamaño del mercado en el año base (2025) | 48.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 51.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

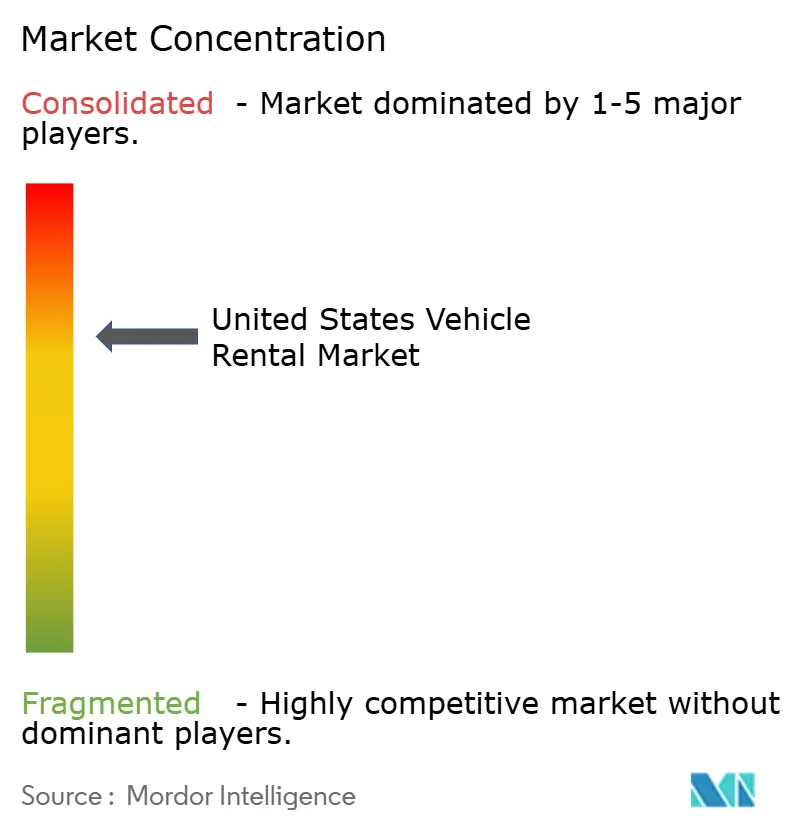

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Vehículos en Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de alquiler de vehículos en Estados Unidos crezca de USD 48.480 millones en 2025 a USD 51.130 millones en 2026, y se prevé que alcance USD 66.720 millones en 2031 a una CAGR del 5,47% durante el período 2026–2031. A pesar de enfrentar desafíos como la persistente escasez de vehículos y el aumento de las tarifas aeroportuarias, el mercado de alquiler de automóviles en EE. UU. está experimentando un impulso en los ingresos. Factores como la demanda de ocio acumulada, los patrones de viaje en modalidad de trabajo híbrido y el auge de las reservas digitales, junto con los incentivos de flotas de los fabricantes de equipos originales (OEM), están impulsando este crecimiento. Los operadores están recurriendo a estrategias avanzadas: motores de precios dinámicos que ajustan las tarifas con frecuencia, la telemetría que reduce significativamente el tiempo de inactividad y el reequilibrio de flotas entre regiones, todo ello orientado a mantener altas tasas de utilización. Si bien la electrificación es un foco clave —especialmente con la norma Advanced Clean Cars II de California que impulsa una participación sustancial de ventas de vehículos de cero emisiones en el corto plazo—, el significativo deterioro de activos en vehículos eléctricos registrado por Hertz ha instaurado un enfoque cauteloso en materia de adquisiciones. Las plataformas entre particulares están ampliando su alcance, aprovechando un gran número de vehículos de propiedad privada. Sin embargo, los posibles proyectos de ley de paridad fiscal en varios estados representan un riesgo, ya que amenazan con reducir su ventaja competitiva en precios. En este panorama en evolución, la industria de alquiler de automóviles en EE. UU. está transitando de un enfoque tradicional de gestión de activos hacia un modelo de servicios de movilidad más sofisticado y centrado en los datos.

Conclusiones Clave del Informe

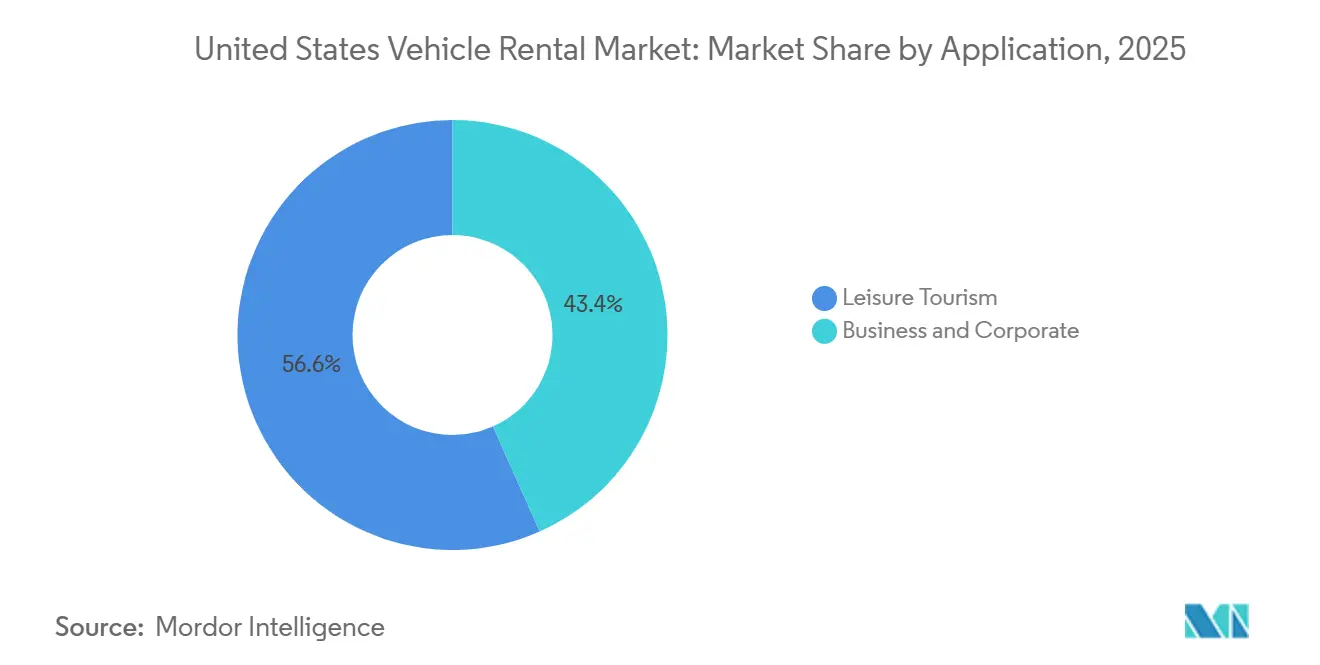

- Por aplicación, el ocio y el turismo captaron el 56,71% de la participación del mercado de alquiler de automóviles en Estados Unidos en 2025, mientras que se proyecta que el segmento de negocios y corporativo crezca a una CAGR del 5,49% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 63,37% del tamaño del mercado de alquiler de automóviles en Estados Unidos en 2025 y se están expandiendo a la CAGR líder del segmento del 5,57% hasta 2031.

- Por canal de reserva, las reservas en línea mantuvieron una participación del 71,35% en 2025; se espera que este canal avance a una CAGR del 5,59% hasta 2031.

- Por duración del alquiler, los alquileres a corto plazo representaron el 67,73% de los ingresos en 2025, mientras que los alquileres a largo plazo exhibieron la CAGR más rápida del 5,51% durante el período de pronóstico.

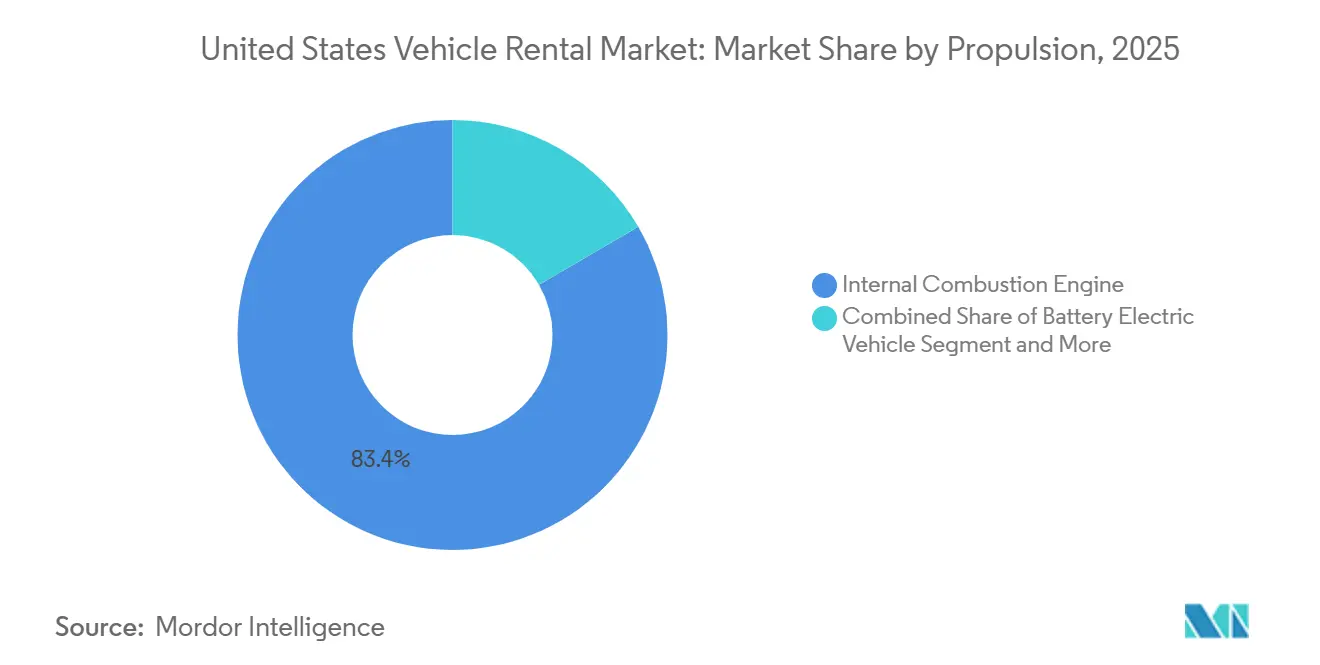

- Por propulsión, los vehículos de combustión interna retuvieron una participación del 83,35% en 2025, aunque los vehículos eléctricos de batería están creciendo a la CAGR más alta del 5,62%.

- Por modelo de servicio, las flotas corporativas tradicionales controlaron el 89,91% de la participación en 2025, mientras que las plataformas entre particulares registran una CAGR del 5,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alquiler de Vehículos en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Demanda Doméstica de Viajes por Carretera y Ocio | +1.2% | Nacional, con picos en Florida, California y Texas | Corto plazo (≤ 2 años) |

| Rápido Crecimiento de los Canales de Reserva en Línea y Móvil | +0.9% | Nacional, concentrado en áreas metropolitanas urbanas | Mediano plazo (2-4 años) |

| Demanda de Arrendamiento de Flotas Flexible | +0.8% | Nacional, más fuerte en centros tecnológicos (San Francisco, Austin) | Mediano plazo (2-4 años) |

| Electrificación de Flotas de Alquiler Respaldada por OEM | +0.7% | California, estados del Noreste con mandatos de vehículos de cero emisiones | Largo plazo (≥ 4 años) |

| Expansión de la Oferta entre Particulares | +0.6% | Áreas metropolitanas urbanas (Nueva York, Los Ángeles, Chicago, Seattle) | Mediano plazo (2-4 años) |

| Optimización de OPEX Impulsada por Telemetría | +0.5% | Nacional, adoptantes tempranos entre grandes operadores de flotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda Doméstica de Viajes por Carretera y Ocio

En 2025, los viajeros estadounidenses, que optaron por parques nacionales y rutas costeras en lugar de vacaciones internacionales, impulsaron un notable incremento en los viajes domésticos de personas en comparación con los niveles previos a la pandemia [1]"Informe de Volumen de Viajes Domésticos 2025," Asociación de Viajes de EE. UU., ustravel.org . Si bien las tarifas diarias de alquiler se mantuvieron estables, una duración promedio de alquiler más prolongada impulsó significativamente los ingresos por transacción. Con una participación sustancial de los alquileres de ocio concentrada en estados clave como Florida, California y Texas, los operadores trasladaron estratégicamente su inventario hacia los aeropuertos de la región del cinturón solar durante los trimestres de mayor demanda. La creciente preferencia por SUV y minivanes, que generalmente generan mayores ingresos, mejoró la economía de la combinación de flotas. Sin embargo, este cambio introdujo volatilidad estacional, particularmente durante los trimestres de menor actividad, cuando las tasas de utilización disminuyeron. Para afrontar estos desafíos, las empresas han recurrido a algoritmos de precios dinámicos y telemetría en tiempo real para transferencias entre regiones.

Rápido Crecimiento de los Canales de Reserva en Línea y Móvil

En 2025, las reservas digitales constituyeron una mayoría significativa de las transacciones en el mercado de alquiler de automóviles en EE. UU., mostrando un notable incremento respecto al año anterior. Este crecimiento puede atribuirse a las aplicaciones móviles, como las de Enterprise Holdings, que han reducido significativamente los tiempos de reserva e impulsado un considerable aumento en los ingresos por servicios adicionales [2]"Revisión Anual del Ejercicio Fiscal 2024," Enterprise Holdings, enterpriseholdings.com . Mientras tanto, la decisión estratégica de Hertz de integrar opciones de alquiler dentro de la aplicación de Uber ha logrado convertir a una notable proporción de usuarios de Uber en clientes de alquileres de varios días, poniendo de relieve las líneas cada vez más difusas entre los servicios de transporte por aplicación y el alquiler de automóviles debido a la convergencia de plataformas. Si bien los canales digitales han reducido sustancialmente los costos de adquisición de clientes, incidentes como un ataque de ransomware que interrumpió temporalmente las operaciones de un operador de nivel medio en 2024 subrayan la necesidad crítica de sólidas defensas de ciberseguridad de nivel ISO 27001.

Electrificación de Flotas de Alquiler Respaldada por OEM

En 2024, General Motors redujo significativamente los precios de las unidades Chevrolet Equinox EV y Blazer EV para compradores de flotas, con el objetivo de fomentar las pruebas por parte de los consumidores. Esta medida se produce tras el sustancial deterioro de activos en vehículos eléctricos registrado por Hertz, atribuido a una rápida depreciación [3]"Estudio del Costo del Ciclo de Vida de Vehículos Eléctricos 2025," Departamento de Energía de EE. UU., energy.gov . A pesar de los desafíos, los vehículos eléctricos de batería están destinados a liderar el mercado con un sólido crecimiento. Este crecimiento está impulsado por el costo total de propiedad, que se vuelve ventajoso una vez que los vehículos alcanzan un alto kilometraje anual. Con California aplicando una norma que exige un porcentaje significativo de ventas de vehículos de cero emisiones para 2026, las marcas nacionales con presencia en la Costa Oeste consideran la electrificación como un imperativo. Sin embargo, persiste un obstáculo significativo: a finales de 2024, solo una pequeña proporción de los sitios de alquiler contaba con la capacidad de carga de alta potencia necesaria.

Expansión de la Oferta entre Particulares y Descubrimiento de Precios

En tiempos recientes, Turo ha demostrado cómo las plataformas de activos ligeros pueden escalar eficazmente al ofrecer precios significativamente más bajos que los mostradores de los aeropuertos. Mientras tanto, la función de acceso sin llave de Getaround está permitiendo que la oferta se expanda hacia zonas residenciales, satisfaciendo las necesidades de los clientes de Airbnb. Sin embargo, la legislación propuesta en varios estados que busca imponer cargos por instalaciones aeroportuarias e impuestos sobre las ventas podría reducir significativamente la ventaja de precios de las plataformas entre particulares. Además, el aumento de las primas de seguros comerciales está generando dificultades para la economía de los anfitriones.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones Persistentes en el Suministro de Vehículos Nuevos | -0.8% | Nacional, agudo en las flotas de vehículos eléctricos en California | Mediano plazo (2-4 años) |

| Sustitución Modal por Servicios de Transporte por Aplicación | -0.7% | Áreas metropolitanas urbanas con transporte público denso (Nueva York, San Francisco, Boston, Washington D.C.) | Mediano plazo (2-4 años) |

| Riesgo de Valor Residual por Importaciones de Vehículos Eléctricos Chinos de Bajo Precio | -0.6% | Nacional, concentrado en puertos de la Costa Oeste | Largo plazo (≥ 4 años) |

| Escalada de Costos por Concesiones Aeroportuarias e Impuestos Locales | -0.5% | Principales centros (LAX, JFK, ORD, ATL, DFW) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Persistentes en el Suministro de Vehículos Nuevos y Alto CAPEX

En 2025, la producción de vehículos ligeros en EE. UU. experimentó una notable caída en comparación con los niveles previos a la pandemia. Como resultado, los OEM priorizaron los canales minoristas, logrando precios de transacción significativamente más altos en comparación con los descuentos ofrecidos en las ventas a flotas. Hertz reportó un considerable aumento en los costos promedio de adquisición, con la edad promedio de la flota extendiéndose, lo que llevó a un notable incremento en los gastos mensuales de mantenimiento por vehículo. Mientras tanto, la emisión de bonos de Avis Budget en mayo de 2025, establecida a una tasa de interés elevada, pone de relieve las intensificadas demandas de capital para la renovación de flotas en un contexto de tasas de interés al alza.

Sustitución Modal por Servicios de Transporte por Aplicación y MaaS por Suscripción

En 2024, Uber y Lyft facilitaron colectivamente miles de millones de viajes en todo EE. UU. A medida que las suscripciones de movilidad integrada ganaron terreno, comenzaron a desviar la demanda de los alquileres urbanos a corto plazo. Con los servicios de transporte por aplicación que frecuentemente ofrecen una opción más económica que el costo combinado de un alquiler de automóvil a corto plazo y el estacionamiento, su popularidad continúa creciendo. Una proporción significativa de los viajeros de negocios en EE. UU. ahora depende de plataformas de viajes corporativos que integran sin problemas trenes, servicios de transporte compartido y alquileres. Este cambio presiona a las empresas de alquiler a navegar en el panorama de los agregadores de menor margen o a enfrentar la amenaza de la desintermediación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Crecimiento en Dos Vías entre las Necesidades de Ocio y Corporativas

El ocio y el turismo captaron el 56,71% del mercado de alquiler de automóviles en Estados Unidos en 2025, ya que el trabajo remoto permitió a las familias extender sus vacaciones, impulsando la utilización estival por encima de las cuatro quintas partes en Florida y California. Los clientes de negocios y corporativos, aunque representan un segmento menor, superarán al de ocio con una CAGR del 5,49%, ya que las empresas están sustituyendo la propiedad por alquileres flexibles que reducen los costos fijos de flota en una cuarta parte. Dicha estrategia no solo optimiza los gastos, sino que también suaviza las fluctuaciones estacionales: los alquileres de ocio alcanzan su punto máximo durante los meses de verano, mientras que la demanda corporativa refuerza la ocupación durante el inicio y el final del año. Los SUV premium y los descapotables exigen tarifas de alquiler más altas, elevando los ingresos diarios promedio en comparación con el año anterior.

Avis Budget experimentó un aumento significativo en las suscripciones corporativas, especialmente de grandes empresas tecnológicas en Austin y San Francisco. Estas empresas están consolidando su fuerza laboral híbrida, lo que lleva a menos pero más prolongados compromisos con los clientes. Otro segmento resiliente, el de los reemplazos por seguros, registró un crecimiento sostenido. Este crecimiento se produce a medida que los plazos de reparación de vehículos se extienden, lo que lleva a los operadores a asignar flotas de menor costo, garantizando márgenes en contratos de tarifa fija. El panorama de la adopción de vehículos eléctricos revela una marcada división: los arrendatarios de ocio exhiben una inclinación mucho mayor a probar los vehículos eléctricos para viajes más cortos. En contraste, los clientes corporativos prefieren los vehículos de combustión interna tradicionales, priorizando la necesidad de repostaje rápido.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Anclan los Ingresos, las Unidades Comerciales Diversifican

Los automóviles de pasajeros representaron el 63,37% del tamaño del mercado de alquiler de automóviles en Estados Unidos en 2025 y se expandirán a la CAGR líder del 5,57%, ya que los sedanes y los SUV compactos equilibran la economía de combustible, el costo de adquisición y las tarifas de espacio aeroportuario. Los vehículos comerciales ligeros están creciendo a una tasa mínima anual, ya que las empresas de comercio electrónico alquilan furgonetas y camionetas para una capacidad flexible de última milla sin grandes desembolsos de capital. Enterprise añadió 18.000 Ford F-150 en 2024 para satisfacer la demanda de contratistas, obteniendo ingresos ligeramente superiores por vehículo pero aceptando una depreciación más rápida.

Las preferencias regionales divergen: los sedanes compactos dominan en California y el Noreste, donde los costos de combustible y las limitaciones de estacionamiento son agudos, mientras que las camionetas y los SUV de tamaño completo lideran en Texas y Florida, donde las distancias de viaje y los viajes familiares justifican las primas de tamaño. La electrificación comercial va a la zaga; solo el 3% de las furgonetas alquiladas eran vehículos eléctricos en 2024, pero los pilotos de Ford E-Transit en rutas urbanas densas señalan un cambio incremental.

Por Canal de Reserva: Las Plataformas Digitales Marcan el Ritmo

Los canales en línea controlaron el 71,35% de las reservas en 2025 y aumentarán a una CAGR del 5,59%, impulsados por precios dinámicos basados en inteligencia artificial y flujos de trabajo móviles de menos de 90 segundos. La integración de Hertz con Uber convirtió a los usuarios de transporte por aplicación en clientes de alquileres de varios días y muestra la convergencia entre plataformas que asegura la distribución en el futuro. La reserva fuera de línea sigue siendo esencial para las tarifas corporativas negociadas y el reemplazo por seguros, pero está perdiendo entre tres y cuatro puntos de participación por año.

Las sugerencias basadas en inteligencia artificial han impulsado significativamente los ingresos por servicios adicionales por alquiler en comparación con el año anterior. Sin embargo, las interrupciones causadas por ransomware ponen de relieve riesgos operativos sustanciales, con tiempos de inactividad que generan graves pérdidas financieras para los operadores. En respuesta, las empresas están adoptando cada vez más arquitecturas multinube y estándares ISO 27001 para garantizar la disponibilidad y mitigar los riesgos.

Por Duración del Alquiler: Equilibrio entre Volumen y Margen

Los alquileres a corto plazo generaron el 67,73% de los ingresos de 2025 debido a los viajes de ocio con una duración promedio de cuatro días; sin embargo, los alquileres a largo plazo crecerán a la CAGR más rápida del 5,51%, ya que las empresas adoptan arrendamientos de más de un mes que evitan el riesgo de valor residual. Los contratos a largo plazo ofrecen márgenes ligeramente superiores porque los costos de rotación se reducen a USD 18 por vehículo, pero inmovilizan el inventario durante los meses de mayor demanda de ocio, lo que obliga a una cuidadosa segmentación de la flota.

En períodos de alta demanda, los precios dinámicos pueden impulsar significativamente los rendimientos a corto plazo. Mientras tanto, las plataformas entre particulares están evitando las tarifas aeroportuarias, lo que les permite capturar una mayor participación del mercado urbano de estancias cortas. Añadiendo complejidad, los conductores de servicios de transporte compartido están alquilando vehículos por períodos prolongados, lo que contribuye a aumentar los volúmenes a largo plazo. Sin embargo, la volatilidad del segmento es evidente por la reciente caída de ingresos reportada por HyreCar.

Por Propulsión: Predominio de los Motores de Combustión Interna con Aceleración de los Vehículos Eléctricos

Los motores de combustión interna mantuvieron una participación del 83,35% en 2025, lo que refleja la comodidad del repostaje en viajes largos; sin embargo, los vehículos eléctricos de batería registrarán una CAGR del 5,62% hasta 2031, ya que el costo total de propiedad se inclina a su favor a partir de los 30.000 kilómetros anuales. El deterioro de activos de Hertz demuestra el riesgo de valor residual, lo que lleva a períodos de tenencia de vehículos eléctricos más cortos y cláusulas de recompra por parte del fabricante. Los vehículos eléctricos híbridos atraen a las flotas corporativas que buscan un menor consumo de combustible sin necesidad de carga.

Las brechas de infraestructura persisten: solo un número mínimo de sitios de alquiler cuentan con cargadores de corriente continua de 150 kW, por lo que el despliegue de vehículos eléctricos se concentra en California, Washington y Nueva York, donde la densidad de carga pública es mayor. Los créditos fiscales federales fluyen hacia los compradores minoristas, no hacia las flotas, lo que crea una brecha de costos parcialmente compensada por ciertos incentivos estatales para usuarios comerciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Servicio: Los Operadores Establecidos se Defienden mientras las Plataformas entre Particulares Escalan

Las flotas corporativas tradicionales controlaron el 89,91% del mercado de alquiler de vehículos en Estados Unidos en 2025, aprovechando su presencia consolidada en aeropuertos y la lealtad de marca. Las plataformas entre particulares se están expandiendo a una CAGR del 5,54% al movilizar vehículos privados que evitan el impacto de capital de USD 25.000-35.000. Turo, con ingresos significativos, muestra su escala, aunque la propuesta de paridad fiscal amenaza con reducir su ventaja de costos.

En respuesta, las empresas tradicionales están ampliando sus horizontes: Enterprise recientemente expandió sus ubicaciones en barrios y ahora ofrece servicios de entrega sin llave al estilo de las plataformas entre particulares. Sin embargo, los anfitriones lidian con el aumento de los costos de seguros, ya que las primas comerciales son sustancialmente más altas en comparación con las tarifas personales. El panorama cambió recientemente cuando múltiples aseguradoras abandonaron el segmento, obligando a las plataformas a recurrir al autoseguro.

Análisis Geográfico

En 2025, California, Florida y Texas generaron una porción significativa de los ingresos totales, impulsados por un sólido turismo, una población considerable y una alta densidad de aeropuertos. California está a la vanguardia de la electrificación, con los vehículos eléctricos representando una participación notable en sus flotas de alquiler, superando el promedio nacional. Este auge se atribuye en gran medida a los estrictos mandatos de Vehículos de Cero Emisiones y a la creciente afinidad del público por marcas como Tesla. Florida se posiciona como líder en demanda de ocio; Orlando y Miami juntas representan un número sustancial de transacciones de alquiler. Mientras tanto, Texas, impulsado por los viajes de negocios en los sectores energético y tecnológico, ha experimentado un notable incremento en los alquileres a largo plazo en los aeropuertos de Houston y Dallas.

El Noreste enfrenta desafíos de sustitución modal debido a sus densas redes de transporte público. Por ejemplo, incluso cuando el turismo se recuperó, la ciudad de Nueva York experimentó una caída en el volumen de alquileres, ya que muchos viajeros optaron por los servicios de transporte por aplicación para viajes más cortos. En el Medio Oeste, estados como Illinois y Ohio demuestran resiliencia, particularmente a través de los reemplazos por seguros. Cabe destacar que una proporción significativa de la flota de Enterprise en el Medio Oeste está asignada para reclamaciones, con una duración promedio de alquiler de más de dos semanas. Mientras tanto, los estados del Oeste Montañoso —Colorado, Utah y Arizona— experimentaron un notable aumento en la demanda, impulsado por el turismo de recreación al aire libre y la migración tecnológica hacia Phoenix.

Las plataformas de alquiler entre particulares han encontrado un bastión en las principales áreas metropolitanas como la ciudad de Nueva York, Los Ángeles, Chicago y Seattle, asegurando colectivamente una notable participación de mercado al evitar los recargos aeroportuarios. Sin embargo, una proporción significativa de los condados rurales permanece desatendida, sin un punto de alquiler a una distancia razonable. Esta brecha presenta una oportunidad lucrativa para los modelos de entrega prioritaria, como Kyte. Los eventos climáticos también están influyendo en la demanda de alquiler: mientras que los huracanes en Florida y Texas provocaron un notable aumento en los alquileres por seguros en la segunda mitad de 2024, los incendios forestales en California frenaron el turismo pero vieron un aumento en los alquileres para evacuados a largo plazo. Además, los mandatos estatales en California, Nueva York y Massachusetts están destinados a elevar la electrificación regional de las flotas a un nivel significativamente más alto para 2027, un salto notable respecto al promedio nacional actual.

Panorama Competitivo

Enterprise Holdings, Hertz Global Holdings y Avis Budget Group dominan las transacciones aeroportuarias, controlando una porción significativa del mercado. En contraste, los segmentos fuera del aeropuerto y entre particulares están dispersos entre numerosos operadores. Liderando el grupo, Enterprise genera ingresos sustanciales y opera una extensa red de ubicaciones bajo sus marcas National y Alamo. Tanto Hertz como Avis lidian con elevados costos de endeudamiento —evidentes en los bonos de alta tasa de interés de Avis— y fluctuaciones en los valores residuales vinculados a los vehículos eléctricos. Mientras tanto, Sixt SE ha expandido su presencia en todo EE. UU., con una flota europea premium, y mantiene una notable participación de mercado en las principales ciudades de entrada.

Las inversiones en tecnología están creando ventajas competitivas. Por ejemplo, la implementación de la tecnología Geotab por parte de Enterprise aumentó significativamente la utilización de vehículos y redujo el tiempo de inactividad. Por otro lado, la colaboración de Hertz con Carvana permite la venta directa al consumidor de vehículos retirados de la flota, lo que permite a Hertz capturar márgenes minoristas y reducir la dependencia de las subastas. Turo y Getaround, que operan sin inventario físico, están escalando pero se enfrentan a esfuerzos regulatorios para estandarizar los impuestos. Su futuro depende de cuán hábilmente gestionen el aumento de los costos de seguros.

Marcas como Fox y Advantage están apuntando estratégicamente a aeropuertos secundarios, optando por tarifas más bajas a cambio de menores tasas de ocupación. En un guiño al futuro de la industria, la provisión por parte de Hertz de una gran flota de Tesla para el ensayo autónomo de Uber subraya una apuesta significativa en la evolución del robotaxi.

Líderes de la Industria de Alquiler de Vehículos en Estados Unidos

Enterprise Holdings Inc.

Hertz Global Holdings Inc.

Avis Budget Group Inc.

Sixt SE

Fox Rent A Car

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Tesla lanzó un programa de alquiler a USD 60 por día que incluye carga gratuita en Supercargadores y conducción autónoma supervisada Full Self-Driving por hasta siete días por reserva.

- Octubre de 2025: Turo introdujo una opción de reserva mensual de bajo compromiso, que permite a los usuarios extender o acortar las reservas sin penalizaciones.

- Octubre de 2024: Ryder abrió un centro de alquiler y mantenimiento de camiones de servicio completo cerca de Nashville, ampliando la cobertura en un corredor logístico clave del Sureste.

- Septiembre de 2025: Premier Truck Rental renovó su misión y promesa al cliente, señalando un impulso hacia la diferenciación del servicio.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de alquiler de vehículos de los Estados Unidos como todas las transacciones de alquiler de vehículos de pasajeros a corto y largo plazo, de pago, en las que el activo es devuelto al propietario al finalizar el contrato. Esto abarca las flotas corporativas tradicionales, así como los anfitriones de plataformas de igual a igual (peer-to-peer) basadas en aplicaciones, e incluye automóviles económicos, automóviles premium, SUV, crossovers y modelos eléctricos de batería. Los ingresos se expresan en USD, año calendario, a nivel de operador.

Exclusión del alcance: los vehículos recreativos, los camiones pesados, los servicios de limusina con conductor y los contratos de arrendamiento operativo puro no están incluidos.

Descripción general de la segmentación

- Por Aplicación

- Ocio y Turismo

- Negocios y Corporativo

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales de Mediana y Gran Tonelaje

- Por Canal de Reserva

- En Línea

- Fuera de Línea

- Por Duración del Alquiler

- Corto Plazo

- Largo Plazo

- Por Propulsión

- Vehículos de Combustión Interna

- Vehículos Eléctricos de Batería

- Vehículos Eléctricos Híbridos

- Por Modelo de Servicio

- Flotas Corporativas Tradicionales

- Plataformas entre Particulares

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de flotas en el Sur y el Oeste, a ejecutivos de agregadores en línea en Nueva York, a propietarios de franquicias en Florida y a supervisores de escritorios de reemplazo de seguros en todo el Medio Oeste. Las llamadas estructuradas y las encuestas breves aclararon la utilización de flotas, las tendencias de las tarifas diarias promedio, los obstáculos para la adopción de vehículos eléctricos (EV) y la captación de suscripciones, lo que nos permitió refinar los insumos del modelo identificados durante la investigación secundaria.

Investigación documental

Comenzamos con los fundamentos de acceso público de agencias como la U.S. Bureau of Transportation Statistics, los conteos de tráfico de la Federal Highway Administration, los Monthly U.S. International Air Arrivals y los paneles de gasto de la U.S. Travel Association. El contexto sectorial se enriqueció con datos comerciales de U.S. Customs, estadísticas de antigüedad de flotas de la American Car Rental Association, búsquedas de patentes sobre plataformas de uso compartido de vehículos a través de Questel, y los formularios 10-K e informes para inversores de las empresas. Las bases de datos de suscripción (D&B Hoovers para la distribución de ingresos de operadores de flotas y Dow Jones Factiva para el flujo de operaciones) aportaron granularidad adicional.

Los comunicados de prensa, las presentaciones de tarifas de concesión aeroportuaria y los registros estatales de matriculación de vehículos de motor ayudaron a validar la composición de los segmentos, mientras que las ventas mensuales de modelos de Bestsellingcarsblog respaldaron los supuestos de oferta de vehículos nuevos. Estas fuentes son ilustrativas; se consultaron varios otros documentos, conjuntos de datos y agencias de noticias para verificar los hechos y cubrir las lagunas.

Dimensionamiento del mercado y previsión

Anclamos la demanda de 2024 utilizando una construcción descendente (top-down) que concilia los flujos de pasajeros aeroportuarios, la ocupación hotelera, los VMT domésticos y la penetración del uso compartido de automóviles entre particulares (peer-to-peer). Esos totales se verifican mediante agregaciones ascendentes (bottom-up) de los ingresos de operadores muestreados y el precio de venta promedio multiplicado por los días de alquiler. Los factores clave incluyen las llegadas de turistas internacionales, los presupuestos de viajes corporativos, los precios de vehículos usados, la antigüedad promedio de la flota y la densidad de puntos de carga de EV por estado. Una regresión multivariante con superposiciones ARIMA proyecta cada factor hasta 2030, y el análisis de escenarios ajusta la volatilidad de la cadena de suministro. Las brechas en las estimaciones ascendentes se suavizan mediante factores de utilización específicos por región obtenidos de entrevistas primarias.

Ciclo de validación de datos y actualización

Antes de la aprobación, nuestra revisión en dos etapas detecta anomalías, compara los resultados con los índices de ingresos de Auto Rental News y vuelve a ejecutar las verificaciones de varianza. Actualizamos cada 12 meses, activando revisiones intermedias si los costos de adquisición de flotas varían en más de un 10 por ciento o si se producen cambios regulatorios importantes.

Por qué la línea de base de alquiler de automóviles en EE. UU. de Mordor se gana la confianza de los inversores

Los valores de mercado publicados suelen divergir porque cada empresa define el alcance, la escalada de tarifas y la cadencia de actualización de manera diferente.

Los principales factores de divergencia incluyen la inclusión opcional del arrendamiento a largo plazo, el tratamiento de los anfitriones de plataformas peer-to-peer y si los puntos de venta de proximidad se encuentran dentro o fuera del universo del estudio.

La alineación del año de la moneda y las fórmulas de escalada de tarifas diarias amplían aún más las diferencias. El año base de Mordor, la amplia combinación de fuentes y la actualización anual reducen estas brechas y ofrecen a los responsables de la toma de decisiones un punto de referencia más estable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 38.90 B (2025) | Mordor Intelligence | - |

| USD 37.88 B (2024) | Regional Consultancy A | Excluye plataformas peer-to-peer; solo divulgaciones de compra de flotas |

| USD 53.41 B (2024) | Global Consultancy B | Incluye arrendamiento a largo plazo y furgonetas; escalada de tarifas uniforme |

| USD 20.70 B (2024) | Trade Journal C | Contabiliza únicamente las concesiones aeroportuarias; omite los alquileres de proximidad y por suscripción |

Estas comparaciones demuestran que, al establecer límites claros y combinar indicadores macroeconómicos con validación sobre el terreno, Mordor ofrece una línea de base equilibrada y reproducible en la que los responsables de políticas y los inversores pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de alquiler de automóviles en Estados Unidos en 2026?

El tamaño del mercado de alquiler de automóviles en Estados Unidos se estima en USD 51.130 millones en 2026 y se espera que alcance USD 66.720 millones en 2031.

¿Qué categoría de vehículo tiene la mayor participación en las flotas de alquiler?

Los automóviles de pasajeros representan el 63,37% de la combinación de flotas y lideran el crecimiento previsto con una CAGR del 5,57% hasta 2031.

¿Qué impulsa el cambio hacia los alquileres de automóviles a largo plazo?

Los horarios de trabajo híbrido y los contratos corporativos de tipo suscripción están aumentando la demanda de alquileres de más de 30 días, que muestran una CAGR del 5,51%.

¿A qué velocidad se espera que crezcan los vehículos eléctricos en las flotas de alquiler?

Los vehículos eléctricos de batería representan el segmento de propulsión de más rápido crecimiento, expandiéndose a una CAGR del 5,62% hasta 2031 a pesar de las brechas de infraestructura.

¿Qué canal de reserva se está expandiendo más rápidamente?

Las reservas en línea y móviles dominan con una participación del 71,35% y se prevé que crezcan a una CAGR del 5,59% a medida que las interfaces digitales reducen la fricción.

¿Qué riesgos competitivos enfrentan las plataformas entre particulares?

La legislación estatal propuesta para imponer cargos aeroportuarios y el aumento de las primas de seguros podrían erosionar hasta el 40% de la ventaja de precios de las plataformas entre particulares.

Última actualización de la página el: