Tamaño y Participación del Mercado de Recauchutado de Neumáticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

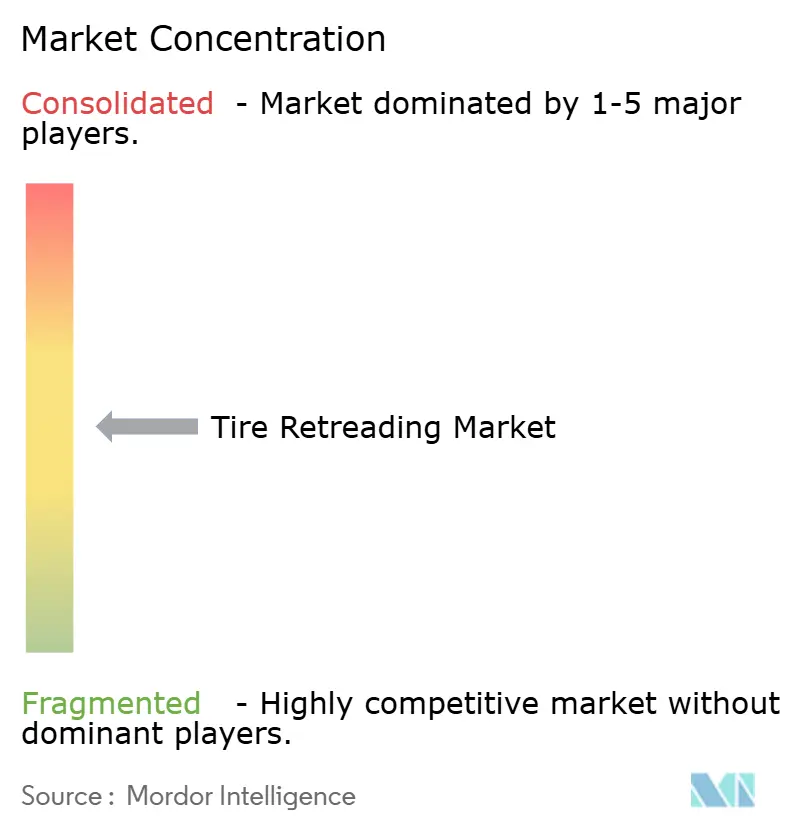

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recauchutado de Neumáticos por Mordor Intelligence

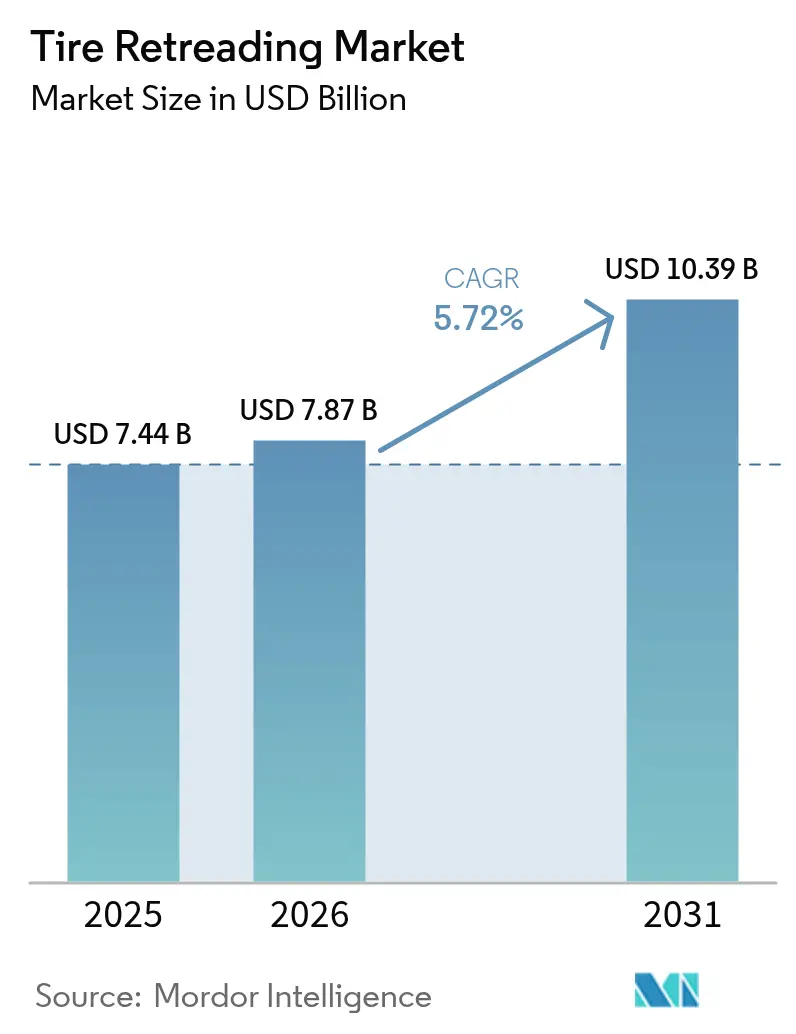

El tamaño del Mercado de Recauchutado de Neumáticos fue valorado en USD 7,44 mil millones en 2025 y se estima que crecerá desde USD 7,87 mil millones en 2026 hasta alcanzar USD 10,39 mil millones en 2031, a una CAGR del 5,72% durante el período de previsión (2026-2031). Impulsado por el aumento de los precios de las materias primas, los objetivos continuos de reducción de carbono y el imperativo de maximizar el tiempo de actividad de los camiones, el impulso en la industria del recauchutado continúa. Las carcasas recauchutadas ofrecen ahorros de costes significativos y logran reducciones notables en las emisiones de carbono y el consumo de energía, lo que subraya sus ventajas económicas y medioambientales. La región de Asia-Pacífico ostenta la mayor cuota del mercado, gracias a la extensa flota de vehículos pesados de China y a las redes logísticas de India en rápida expansión. En contraste, Oriente Medio y África emergen como la región con el crecimiento más sólido, impulsado por el mayor uso de neumáticos fuera de carretera provocado por el auge de los proyectos mineros y de infraestructuras. Además, los avances como el seguimiento mediante RFID, las líneas de inspección automatizadas y los análisis de mantenimiento predictivo están evolucionando de ser una mera medida de ahorro de costes a convertirse en un servicio fundamental centrado en datos, integral para los contratos integrales de gestión de flotas.

Conclusiones Clave del Informe

- Por tipo de vehículo, los camiones medianos y pesados lideraron con el 45,02% de la cuota del mercado de recauchutado de neumáticos en 2025, mientras que se prevé que los neumáticos para uso fuera de carretera y minería aceleren a una CAGR del 5,96% hasta 2031.

- Por método de producción, el proceso de pre-curado controló el 60,95% del tamaño del mercado de recauchutado de neumáticos en 2025, mientras que la tecnología de molde-curado se expande a una CAGR del 5,88% entre 2026 y 2031.

- Por tipo de neumático, la construcción radial dominó con el 73,05% de la cuota del mercado de recauchutado de neumáticos en 2025, mientras que se proyecta que las variantes sólidas y rellenas de espuma se expandan a una CAGR del 6,04% hasta 2031.

- Por canal de ventas, los recauchutadores independientes controlaron el 57,22% del tamaño del mercado de recauchutado de neumáticos en 2025, mientras que las instalaciones de flotas cautivas y de fabricantes de equipos originales avanzan a una CAGR del 5,93% hasta 2031.

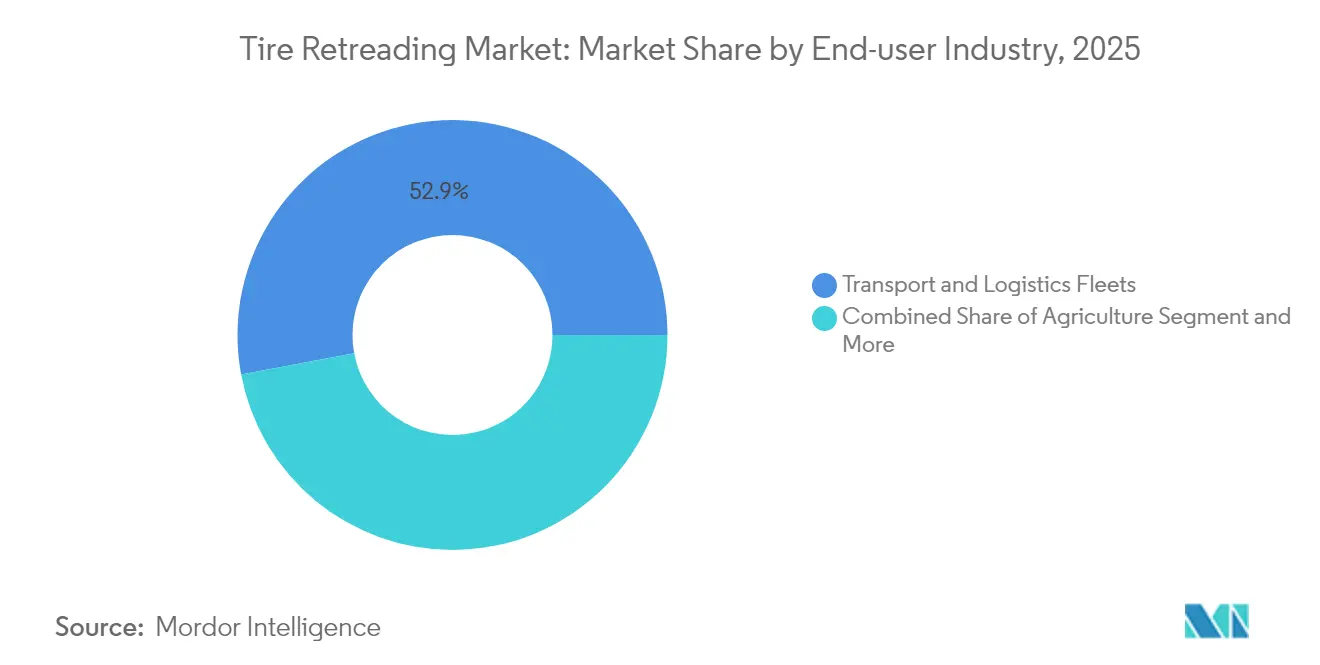

- Por industria del usuario final, las flotas de transporte y logística representaron el 52,94% de los ingresos de 2025, mientras que se prevé que la aviación registre la CAGR más alta del 6,01% hasta 2031.

- Por aplicación, el servicio en carretera mantuvo una cuota de ingresos del 67,41% en 2025; se espera que el uso fuera de carretera crezca a una CAGR del 6,02% entre 2026 y 2031.

- Por geografía, Asia-Pacífico capturó una cuota de ingresos del 38,51% en 2025, pero Oriente Medio y África están destinados a crecer más rápido, a una CAGR del 6,06% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recauchutado de Neumáticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ahorro de Costes Frente a Neumáticos Nuevos | +1.8% | Global, más fuerte en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Mayor Rigor en la Economía Circular | +1.2% | Núcleo de la UE, en expansión hacia América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento del Kilometraje de las Flotas | +1.1% | Global, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Planes Gubernamentales de Créditos Fiscales | +0.7% | América del Norte, mercados selectos de la UE | Corto plazo (≤ 2 años) |

| Seguimiento del Ciclo de Vida Habilitado por RFID | +0.6% | América del Norte y UE en adopción temprana | Largo plazo (≥ 4 años) |

| Políticas de Compras Sostenibles | +0.5% | Global, liderado por empresas logísticas multinacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ahorro de Costes Frente a Neumáticos Nuevos

Los operadores comerciales ahora integran el recauchutado en la planificación presupuestaria anual porque un solo recauchutado ofrece un alivio del precio de compra de dos quintas partes en comparación con un neumático nuevo comparable. Esa diferencia se amplía a medida que los costes del caucho sintético y del petróleo siguen una tendencia al alza, lo que refuerza la rentabilidad del recauchutado en flotas de alta utilización como el transporte de larga distancia y la entrega de paquetería urgente. El sector de vehículos pesados de China, que registró casi 300.000 ventas de camiones en la primera mitad de 2025, ejemplifica este cálculo de costes, mientras que las aerolíneas extienden la vida útil de los neumáticos de aviación a través de múltiples ciclos para preservar sus escasos márgenes operativos [1]"Informe de Ventas de Camiones Pesados 2025," SINOTRUK, sinotruk.com.

Mayor Rigor en la Economía Circular y las Regulaciones de CO₂

Las normas del Plan de Acción de Economía Circular de la UE obligan a los operadores de transporte a priorizar la reutilización sobre la eliminación, convirtiendo el recauchutado de neumáticos en una herramienta de cumplimiento normativo en lugar de una medida discrecional. Los umbrales de emisiones Euro 7 refuerzan el mandato al penalizar la sustitución prematura de neumáticos, y estímulos similares surgen en América del Norte y las principales economías de Asia-Pacífico. La aritmética medioambiental es sencilla: cada neumático recauchutado reduce las emisiones de carbono en un 30% y los insumos energéticos en un 70%, métricas que ayudan a los transportistas a cumplir los objetivos de informes de Alcance 3 [2]"Normas de Emisión Euro 7," Comisión Europea, europa.eu.

Crecimiento del Kilometraje de las Flotas por la Logística del Comercio Electrónico

Los volúmenes de paquetes B2C mantienen a los camiones de ciudad en ciclos de servicio casi continuos marcados por rutas densas de paradas frecuentes que aceleran el desgaste de la banda de rodadura. Asia-Pacífico, ya la mayor arena del comercio electrónico mundial, amplifica este aumento del kilometraje y posiciona el recauchutado como la palanca predeterminada de contención de costes para los operadores de última milla. Los proveedores que pueden ajustar los patrones de curado para diámetros de llanta más pequeños y diseños de banda de rodadura para servicio mixto están ganando cuota dentro de este nicho logístico.

Planes Gubernamentales de Créditos Fiscales para Recauchutados Nacionales

Los créditos federales propuestos en Estados Unidos y la retención por parte de Canadá de la depreciación acelerada para equipos de recauchutado reducen la brecha en el coste total de propiedad entre las alternativas de recauchutado y las nuevas. Varios estados de la UE también reembolsan hasta una quinta parte del gasto en capital de recauchutado calificado, incentivando a las flotas a canalizar los presupuestos de neumáticos hacia plantas locales y reforzando la seguridad del suministro nacional [3]"Encuesta sobre Instalaciones de Recauchutado de Neumáticos 2024," Gobierno de Canadá, canada.ca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Carcasas y Caucho | -1.4% | Global, más aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Afluencia de Neumáticos de Importación de Coste Ultra Bajo | -0.9% | América del Norte y UE con impacto primario | Mediano plazo (2-4 años) |

| Brechas de Percepción de Seguridad en Automóviles de Pasajeros | -0.8% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Diseños de Recauchutado Limitados para Vehículos Eléctricos | -0.6% | Mercados de adopción temprana en América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Carcasas y Caucho

Las fluctuaciones repentinas en los precios de referencia del caucho natural y los costes del caucho sintético vinculados al petróleo erosionan los márgenes de beneficio y complican los esquemas de precios para los talleres de recauchutado. Los independientes más pequeños a menudo carecen de capacidad de compra anticipada, lo que los expone a perturbaciones del mercado spot que comprimen el margen bruto o fuerzan incrementos de precios que reducen la ventaja de coste del recauchutado frente a las nuevas importaciones. Cuando los precios de las materias primas retroceden, los descuentos en neumáticos nuevos pueden frenar temporalmente la demanda de recauchutado hasta que se restablezca el equilibrio.

Afluencia de Neumáticos de Importación de Coste Ultra Bajo

Las importaciones de gama económica de nuevos productores asiáticos desafían la economía del recauchutado, particularmente en las categorías de pasajeros y camiones ligeros. Estos neumáticos recortan los puntos de precio del recauchutado nacional, lo que lleva a las flotas a sopesar los ahorros inmediatos frente a una vida útil más corta y garantías inciertas. Las auditorías de calidad y los aranceles antidumping mitigan cierta presión, aunque la brecha de precios sigue siendo un obstáculo recurrente en América del Norte y partes de la UE.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: La Dominancia Comercial Impulsa el Crecimiento

Los camiones medianos y pesados generaron el 45,02% de los ingresos de 2025, confirmando que los ciclos de alto kilometraje hacen indispensable el recauchutado para los transportistas de larga distancia y distribución regional. Este segmento continuará siendo el ancla del mercado de recauchutado de neumáticos hasta 2031 a medida que la demanda de carga siga siendo resiliente. Los neumáticos para uso fuera de carretera y minería están proyectados para una CAGR del 5,96%, impulsados por la actividad de extracción mineral en África y América del Sur, donde las carcasas especializadas cuestan múltiplos de sus equivalentes en carretera. Con sus 4 a 10 ciclos de recauchutado aprobados, el nicho de la aviación revela cómo una supervisión rigurosa de la seguridad puede coexistir con una gestión agresiva de costes, proyectando una sólida CAGR que supera a la mayoría de los segmentos terrestres.

El recauchutado de automóviles de pasajeros sigue siendo marginal en Europa y América del Norte debido a las percepciones de seguridad, pero mantiene presencia en América Latina y Asia, donde las barreras regulatorias son más bajas. Las furgonetas comerciales ligeras, fundamentales en la logística del comercio electrónico, adoptan ahora ciclos de recauchutado más cortos ajustados a la frecuencia de paradas urbanas. Los camiones de doble articulación emergentes en Japón requieren diseños de recauchutado capaces de manejar mayores cargas por eje, una capacidad técnica que solo los recauchutadores independientes más avanzados ofrecen actualmente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Método de Producción: El Pre-curado Mantiene el Liderazgo

El proceso de pre-curado mantuvo el 60,95% de los ingresos globales en 2025 y sigue siendo la opción preferida para las carcasas de camiones de alto volumen. Su ventaja competitiva proviene de un coste unitario más bajo y una mayor velocidad de procesamiento. El molde-curado está ganando una CAGR del 5,88% gracias a la mejora en el calentamiento de precisión y las prensas automatizadas que acortan los tiempos de ciclo al tiempo que permiten patrones de banda de rodadura personalizados. La automatización, desde la inspección de superficies basada en inteligencia artificial hasta los manipuladores robóticos colaborativos, sostiene ambos métodos al estandarizar la calidad y reducir la mano de obra. Sin embargo, los requisitos de capitalización podrían acelerar la consolidación de la industria a medida que los talleres más pequeños luchen por financiar las actualizaciones.

Se proyecta que el tamaño del mercado de recauchutado de neumáticos atribuido a las líneas de molde-curado aumente a medida que crezca la demanda de flotas por patrones personalizados. Sin embargo, la simplicidad del pre-curado y su menor carga energética lo mantienen como el método preferido para las flotas sensibles al coste. Las plantas de recauchutado integradas por los fabricantes de equipos originales diversifican sus apuestas gestionando instalaciones híbridas que cambian de método según la mezcla de pedidos y la disponibilidad de carcasas.

Por Tipo de Neumático: La Construcción Radial Domina

Las carcasas radiales representaron el 73,05% de los ingresos de 2025 porque su arquitectura con cinturones de acero ofrece una dispersión de calor superior y mayor eficiencia de combustible. Las variantes sólidas y rellenas de espuma, aunque todavía de nicho, registrarán una CAGR del 6,04% hasta 2031 a medida que los almacenes y los sitios de construcción busquen opciones a prueba de pinchazos que reduzcan el tiempo de inactividad. El aumento de los pesos por eje en los camiones eléctricos de batería está dando paso a nuevas generaciones de flancos radiales y paquetes de talón diseñados para soportar mayores cargas de par sin comprometer la recanuchutabilidad. El neumático diagonal sigue siendo viable solo en entornos especializados fuera de carretera donde la rigidez del flanco es más importante que la eficiencia de combustible.

A medida que las métricas de sostenibilidad penetran en los cuadros de valoración de compras, los gestores de flotas evalúan si los nuevos diseños radiales pueden lograr dos vidas de recauchutado en lugar de una, amplificando los beneficios del coste total de propiedad. Los fabricantes responden optimizando las formulaciones de compuestos para ciclos de curado repetidos sin sacrificar los estándares de rendimiento base.

Por Canal de Ventas: Los Recauchutadores Independientes Lideran

Los operadores independientes atendieron al 57,22% de los clientes globales en 2025, aprovechando la proximidad a las flotas y el inventario flexible de carcasas para ofrecer una entrega rápida. Sin embargo, las instalaciones vinculadas a fabricantes de equipos originales y de flotas cautivas, que crecen a una CAGR del 5,93%, están reduciendo esta ventaja a través de contratos de servicio de neumáticos integrados que garantizan cobertura de garantía e integración de datos a lo largo del ciclo de vida del vehículo. Los grandes proveedores logísticos ahora negocian acuerdos marco que estipulan volúmenes mínimos de recauchutado que a menudo favorecen a las plantas de fabricantes de equipos originales capaces de realizar un seguimiento digital desde el montaje original hasta el recauchutado final.

Para seguir siendo competitivos, los independientes despliegan sistemas de CRM basados en la nube y paneles de mantenimiento por suscripción que imitan la experiencia digital ofrecida por las multinacionales. También están surgiendo alianzas de franquicia que permiten a los talleres más pequeños compartir el poder de compra y las inversiones en tecnología mientras preservan el valor de marca local.

Por Industria del Usuario Final: Las Flotas de Transporte Impulsan la Demanda

Los operadores de transporte y logística generaron el 52,94% de las ventas de 2025, reflejando la densidad de rutas y las tasas de kilometraje que encajan perfectamente con la economía del recauchutado. La CAGR del 6,01% de la aviación muestra cómo el estricto cumplimiento normativo de seguridad se alinea con la gestión de neumáticos en múltiples ciclos cuando se incorpora la trazabilidad completa. Las flotas de minería y construcción, cargadas por terrenos abrasivos y altos precios de carcasas, siguen siendo compradores fiables, ya que el recauchutado a menudo reduce a la mitad el coste por hora de los neumáticos.

El uso agrícola fluctúa con las temporadas de siembra; sin embargo, la demanda de neumáticos de flotación que minimizan la compactación del suelo está impulsando a los talleres de recauchutado a invertir en envolturas de curado más anchas. Con rutas diarias predecibles, las flotas de gestión de residuos continúan incorporando el recauchutado en contratos de neumáticos a tres años que fijan los costes operativos en medio de la volatilidad de los precios de las materias primas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: En Carretera Domina

Las aplicaciones en carretera aportaron el 67,41% de los ingresos de 2025, en función de la prevalencia del flete por carretera y los estándares de inspección establecidos que salvaguardan las percepciones de seguridad. El uso fuera de carretera, previsto para una CAGR del 6,02%, está respaldado por equipos mineros que operan en sitios remotos donde los retrasos en la cadena de suministro hacen inviables los plazos de entrega de neumáticos nuevos. Los autobuses de tránsito urbano también dependen del recauchutado, donde los horarios predecibles de los depósitos coinciden con los tiempos de procesamiento del recauchutado.

Los sectores especializados, como el transporte de cargas sobredimensionadas, demandan patrones de banda de rodadura a medida y hombros reforzados que las líneas de molde-curado son las más adecuadas para proporcionar. Bajo una regulación estricta, los transportistas de materiales peligrosos especifican cada vez más carcasas habilitadas con RFID para demostrar el cumplimiento del mantenimiento, una capacidad de servicio que solo los recauchutadores equipados tecnológicamente pueden satisfacer.

Análisis Geográfico

Asia-Pacífico comandó el 38,51% de los ingresos en 2025, debido a la gigantesca flota de camiones de China y al impulso de infraestructuras de India que multiplica los toneladas-kilómetro por carretera. Las políticas gubernamentales que enfatizan el cumplimiento de la economía circular, como el Plan de Acción de Renovación de Equipos a Gran Escala de China, orientan a las flotas hacia el recauchutado mientras hacen la transición hacia vehículos de nueva energía. El énfasis de Japón en el modelado del coste total del ciclo de vida se traduce en una demanda sofisticada de servicios de recauchutado que se integran directamente en los paneles de mantenimiento predictivo.

Oriente Medio y África, la región de avance más rápido con una CAGR del 6,06%, se beneficia de los proyectos energéticos y mineros que impulsan el uso de neumáticos fuera de carretera en desiertos y minas a cielo abierto. La prohibición de Arabia Saudita a las importaciones de neumáticos recauchutados, combinada con incentivos para la producción nacional, protege a las plantas locales de las perturbaciones de precios extranjeros. Los corredores mineros de Sudáfrica y Botsuana sustentan una demanda estable, aunque las limitaciones logísticas requieren unidades móviles de inspección y equipos de raspado in situ para reducir el tiempo de inactividad de los equipos.

América del Norte sigue siendo un territorio maduro pero tecnológicamente progresista, donde los programas de RFID e incentivos gubernamentales fomentan la modernización de las plantas. Canadá alberga múltiples instalaciones de recauchutado dedicadas centradas principalmente en carcasas de camiones, y los créditos propuestos en Estados Unidos impulsarían los volúmenes nacionales si se aprueban como ley. Europa combina vientos regulatorios favorables —las directivas Euro 7 y de gestión de residuos— con vientos en contra competitivos provenientes de importaciones de bajo precio, lo que lleva a los recauchutadores a invertir en estereografía automatizada y robótica para lograr liderazgo en coste y calidad.

Panorama Competitivo

El mercado de recauchutado de neumáticos presenta una concentración moderada donde las principales marcas globales poseen ventajas de escala, pero los independientes regionales mantienen posiciones sólidas. El compromiso de Bridgestone Corporation de ampliar su planta en el Condado de Warren ilustra la apuesta del fabricante de neumáticos por programas de recauchutado integrados verticalmente que vinculan a los clientes en bucles de servicio de la cuna a la tumba. Goodyear está destinando una cantidad considerable a automatizar su instalación en Oklahoma, incluyendo inspección con inteligencia artificial que reduce el tiempo de ciclo al tiempo que garantiza la trazabilidad para las garantías de las flotas. Michelin integra datos de RFID desde la fabricación original del neumático a través de cada pasada de recauchutado, incorporando análisis en paneles de gestión de flotas que predicen los puntos óptimos de retirada y amplían la vida útil de la carcasa.

Los proveedores de tecnología están disrumpiendo el sector con sistemas de visión por inteligencia artificial que escanean anomalías en segundos, reduciendo las tasas de desperdicio y desbloqueando un mayor rendimiento de la planta. La adquisición por parte de Yokohama de la unidad de neumáticos para uso fuera de carretera de Goodyear le proporciona carcasas de grado minero que se recauchudan habitualmente, asegurando una entrada más rápida en los segmentos de maquinaria pesada. La expansión de Continental en Tailandia fusiona la producción de neumáticos nuevos y el recauchutado bajo un mismo techo, acortando las cadenas logísticas para las flotas de Asia-Pacífico.

Los independientes más pequeños retienen la cuota de mercado local ofreciendo rapidez de respuesta, servicio personalizado y reservas de carcasas multimarca. Sin embargo, muchos se enfrentan a obstáculos de capital para igualar la automatización y los servicios de datos de sus rivales más grandes. Las redes de franquicia y las alianzas regionales están emergiendo como estrategias de supervivencia que preservan la propiedad independiente al tiempo que permiten inversiones compartidas en robótica, estereografía y plataformas de planificación de recursos empresariales.

Líderes de la Industria del Recauchutado de Neumáticos

Bridgestone Corporation

Goodyear Tire and Rubber Company

Marangoni S.p.A.

Southern Tire Mart

Continental AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Goodyear comprometió USD 320 millones para la modernización de su instalación en Oklahoma, incorporando sistemas de recauchutado automatizados y capacidades de integración RFID para mejorar las ofertas de servicio a las flotas.

- Febrero de 2025: Yokohama Rubber adquirió el negocio de neumáticos para uso fuera de carretera de Goodyear por USD 905 millones, expandiendo significativamente su cartera de neumáticos para minería y construcción al tiempo que añadía capacidades de recauchutado para aplicaciones especializadas.

- Octubre de 2024: Continental invirtió USD 315 millones en la expansión de su instalación en Tailandia, mejorando la capacidad de producción tanto para neumáticos nuevos como para operaciones de recauchutado con el fin de servir a los mercados de vehículos comerciales de Asia-Pacífico.

Alcance del Informe del Mercado Global de Recauchutado de Neumáticos

El recauchutado de neumáticos es un proceso de refabricación para reemplazar la banda de rodadura desgastada de los neumáticos usados con nuevas bandas de rodadura, con el fin de contribuir a extender la vida útil del neumático.

El mercado de recauchutado de neumáticos está segmentado por tipo de vehículo, método de producción, canal de ventas, tipo de neumático y geografía. Por tipo de vehículo, el mercado se divide en automóviles de pasajeros, vehículos comerciales ligeros, camiones medianos y pesados, y autobuses. Por método de producción, el mercado se categoriza en métodos de pre-curado y molde-curado. Por canal de ventas, el mercado se segmenta en fabricantes de equipos originales y recauchutadores independientes. Por tipo de neumático, el mercado se clasifica en neumáticos radiales, diagonales y sólidos. Geográficamente, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en términos de valor (USD).

| Automóvil de Pasajeros |

| Vehículo Comercial Ligero |

| Camión Mediano y Pesado |

| Autobús y Autocar |

| Fuera de Carretera y Minería |

| Agricultura y Especialidad |

| Pre-curado |

| Molde-curado |

| Radial |

| Diagonal |

| Sólido / Relleno de Espuma |

| Recauchutadores Independientes |

| Instalaciones de Fabricantes de Equipos Originales / Flotas Cautivas |

| Flotas de Transporte y Logística |

| Construcción y Minería |

| Agricultura |

| Aviación |

| Militar y Defensa |

| Gestión de Residuos y Otros |

| En Carretera |

| Fuera de Carretera |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículo Comercial Ligero | ||

| Camión Mediano y Pesado | ||

| Autobús y Autocar | ||

| Fuera de Carretera y Minería | ||

| Agricultura y Especialidad | ||

| Por Método de Producción | Pre-curado | |

| Molde-curado | ||

| Por Tipo de Neumático | Radial | |

| Diagonal | ||

| Sólido / Relleno de Espuma | ||

| Por Canal de Ventas | Recauchutadores Independientes | |

| Instalaciones de Fabricantes de Equipos Originales / Flotas Cautivas | ||

| Por Industria del Usuario Final | Flotas de Transporte y Logística | |

| Construcción y Minería | ||

| Agricultura | ||

| Aviación | ||

| Militar y Defensa | ||

| Gestión de Residuos y Otros | ||

| Por Aplicación | En Carretera | |

| Fuera de Carretera | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de recauchutado de neumáticos en 2026?

El tamaño del mercado de recauchutado de neumáticos es de USD 7,87 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada para el recauchutado de neumáticos hasta 2031?

Se prevé que los ingresos del mercado se expandan a una CAGR del 5,72% hasta 2031.

¿Qué región lidera las ventas globales?

Asia-Pacífico capturó el 38,51% de los ingresos de 2025, la mayor cuota regional.

¿Por qué las flotas prefieren el recauchutado de neumáticos frente a los neumáticos nuevos?

El recauchutado reduce los costes de compra en dos quintas partes y las emisiones de carbono en un tercio, ofreciendo beneficios económicos y medioambientales.

¿Qué método de producción domina el recauchutado global?

El método de pre-curado mantuvo el 60,95% de las ventas de 2025 gracias a su eficiencia en costes y alto rendimiento.

¿Qué tendencias tecnológicas están transformando el sector?

El seguimiento del ciclo de vida habilitado por RFID y la inspección de carcasas basada en inteligencia artificial están avanzando hacia el mantenimiento predictivo y la trazabilidad completa.

Última actualización de la página el: