Tamaño y Participación del Mercado de Alquiler y Arrendamiento de Automóviles

Visión General del Mercado

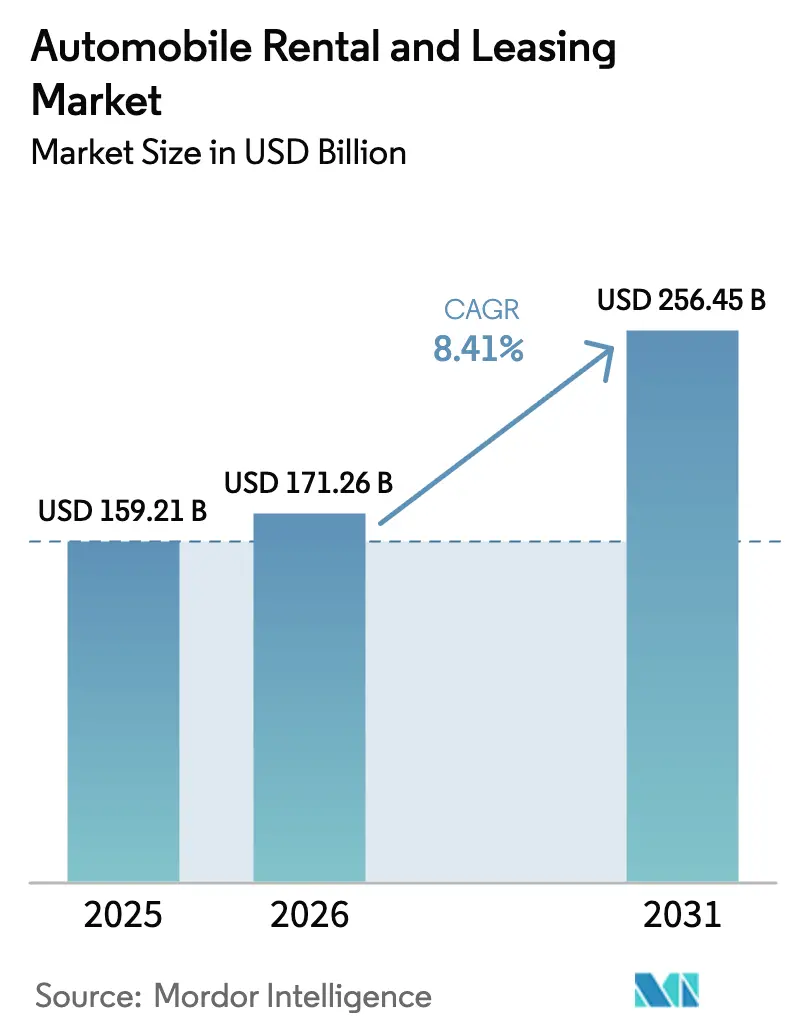

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 171.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 256.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler y Arrendamiento de Automóviles por Mordor Intelligence

El tamaño del mercado de alquiler y arrendamiento de automóviles fue valorado en 159,21 mil millones de USD en 2025 y se estima que crecerá desde 171,26 mil millones de USD en 2026 hasta alcanzar los 256,45 mil millones de USD en 2031, a una CAGR del 8,41% durante el período de previsión (2026-2031). El crecimiento se sustenta en cambios estructurales como la electrificación obligatoria de flotas, los proyectos piloto de integración vehículo-red que monetizan activos inactivos y las herramientas de rendimiento basadas en inteligencia artificial que incorporan más de 50 variables en tiempo real. Los operadores deben absorber un notable desplome en los valores residuales de los vehículos eléctricos, al tiempo que aseguran ingresos incrementales por servicios de red y gestionan un entorno de financiación en el que los costes de adquisición de flotas aumentaron significativamente entre 2023 y 2025. Son visibles dinámicas de segmento divergentes: los vehículos comerciales superan a los automóviles de pasajeros a medida que la logística del comercio electrónico remodela la entrega de última milla, y el arrendamiento se expande más rápido que el alquiler a medida que las empresas buscan soluciones fuera de balance. La intensidad competitiva se ha profundizado con las plataformas entre particulares que capturan un mínimo de las reservas de ocio en Estados Unidos y los operadores establecidos que lanzan contramodelos.

Conclusiones Clave del Informe

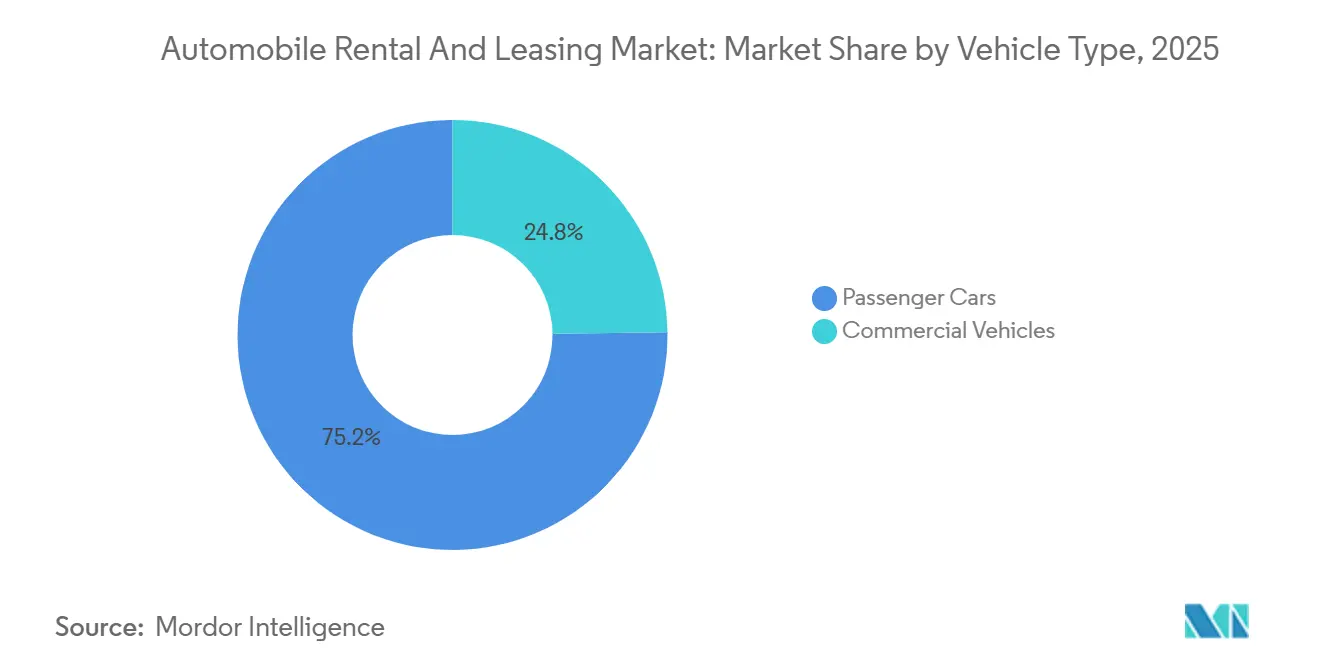

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación de ingresos del 75,16% en 2025; se prevé que los vehículos comerciales se expandan a una CAGR del 8,43% hasta 2031.

- Por tipo de servicio, los servicios de alquiler representaron el 67,37% de la participación del mercado de alquiler y arrendamiento de automóviles en 2025, mientras que el arrendamiento registró la CAGR proyectada más alta del 8,51% hasta 2031.

- Por modalidad de reserva, los canales en línea representaron el 63,23% de las transacciones en 2025 y avanzan a una CAGR del 8,45% hasta 2031.

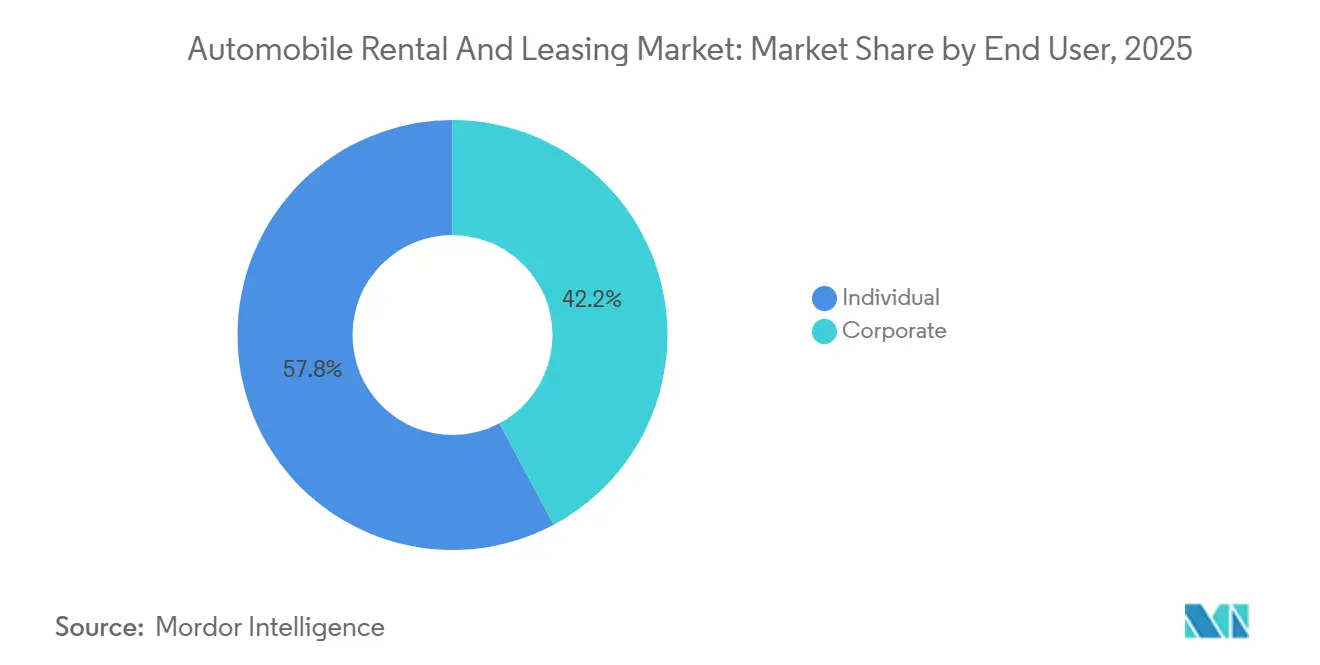

- Por usuario final, los clientes individuales representaron el 57,75% de los ingresos de 2025, mientras que se prevé que la demanda corporativa aumente a una CAGR del 8,54% hasta 2031.

- Por propulsión, los vehículos de combustión interna representaron el 81,26% del inventario de flotas de 2025; los vehículos eléctricos son los de mayor crecimiento, con una CAGR del 8,56% hasta 2031.

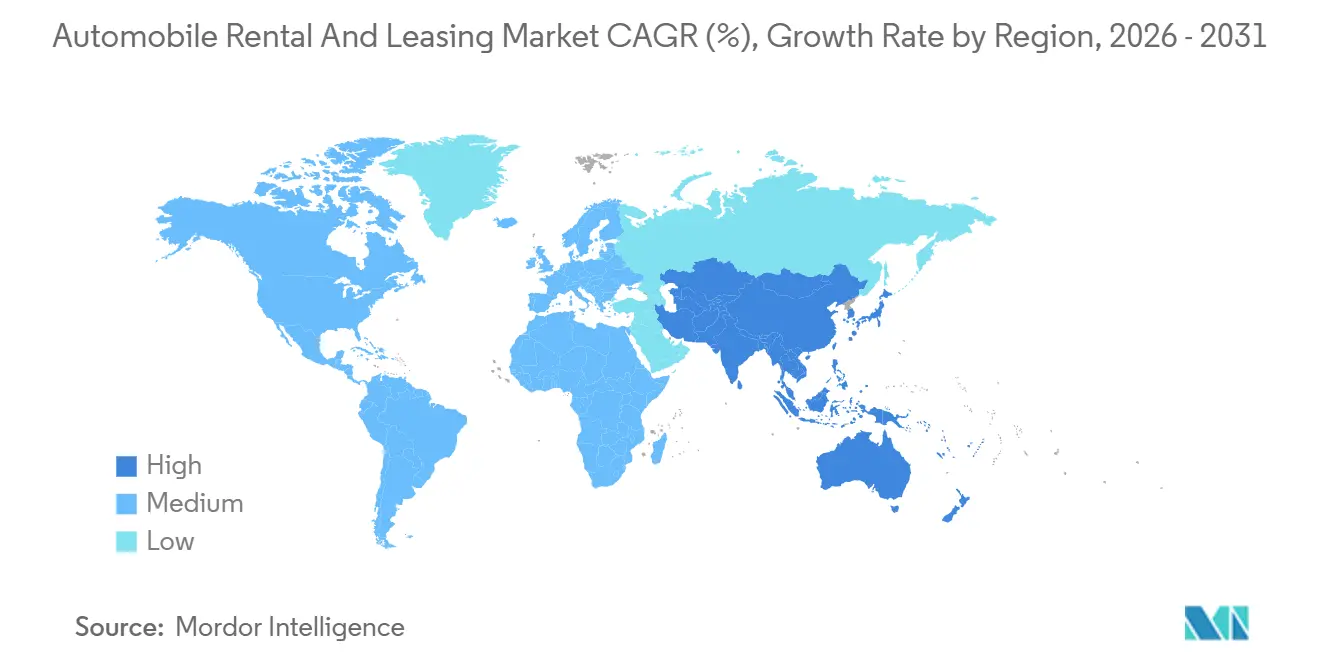

- Por geografía, América del Norte lideró con el 32,37% de los ingresos de 2025, mientras que Asia Pacífico está previsto que crezca a una CAGR del 8,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alquiler y Arrendamiento de Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del Turismo de Negocios y Ocio Global | +1.5% | Global, con América del Norte y Europa liderando la normalización del turismo de negocios | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales que Aceleran la Electrificación de Flotas | +1.2% | América del Norte (créditos de la Ley de Reducción de la Inflación), Europa (Directiva de Vehículos Limpios), China (mandato de vehículos de nueva energía) | Mediano plazo (2-4 años) |

| Demanda Impulsada por el Comercio Electrónico | +1.0% | América del Norte y Europa para la entrega de última milla; ciudades de nivel 2/3 de Asia Pacífico | Mediano plazo (2-4 años) |

| Auge de la Penetración de Reservas Móviles y en Línea | +0.8% | Global, con el núcleo de Asia Pacífico mostrando las tasas de conversión más altas, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Precios Dinámicos Habilitados por Inteligencia Artificial y Mantenimiento Predictivo | +0.7% | Global, con ganancias tempranas en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Flujos de Ingresos de Integración Vehículo-Red (V2G) que Convierten las Flotas de Alquiler en Activos de Red | +0.5% | Proyectos piloto nacionales en California, Nueva York, Islas Baleares; despliegue comercial temprano | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Turismo de Negocios y Ocio Global

A mediados de 2025, los viajes de negocios casi habían regresado a los niveles previos a la pandemia. En contraste, los viajes de ocio no solo se recuperaron, sino que también superaron los niveles anteriores. Este aumento en el turismo de ocio ha impulsado las tarifas diarias corporativas significativamente por encima de las tarifas de ocio [1]"Actualización del Mercado de Pasajeros Aéreos 2025," Asociación Internacional de Transporte Aéreo, iata.org. Los gestores de flotas ahora aprovechan las previsiones de inteligencia artificial para reposicionar los vehículos con suficiente antelación a los grandes eventos. Un destacado operador europeo, tras integrar el reequilibrio predictivo, reportó una mejora notable en la utilización de activos. Arabia Saudita, con su iniciativa Visión 2030, tiene como objetivo atraer un número sustancial de visitantes para finales de la década. Este ambicioso objetivo, combinado con una penetración del alquiler relativamente baja en comparación con mercados más desarrollados, indica una sólida demanda plurianual. Si bien la recuperación es desigual, el tráfico doméstico de China se ha recuperado por completo, aunque las llegadas internacionales siguen siendo significativamente inferiores a los niveles previos a la pandemia.

Incentivos Gubernamentales que Aceleran la Electrificación de Flotas

La Ley de Reducción de la Inflación de Estados Unidos otorga subsidios significativos a los vehículos eléctricos (VE) comerciales, lo que conduce a una notable reducción en su costo total de propiedad a cinco años [2]"Ley de Reducción de la Inflación de 2022," Congreso de Estados Unidos, congress.gov . En virtud de la Directiva de Vehículos Limpios de Europa, una parte sustancial de las contrataciones públicas deberá ser de cero emisiones en los próximos años. Este mandato está impulsando a los arrendadores privados a electrificar sus flotas para mantener las concesiones aeroportuarias. En China, una política de doble crédito está destinada a prohibir efectivamente los nuevos alquileres de vehículos de combustión interna (VCI) en las principales ciudades en un futuro próximo. Mientras tanto, California está reforzando el argumento a favor de la electrificación al ofrecer tarifas competitivas de integración vehículo-red (V2G) en horas pico [3]"Tarifas de Integración Vehículo-Red," Junta de Recursos del Aire de California, arb.ca.gov . Como resultado, los operadores están programando estratégicamente sus despliegues en las áreas con los subsidios más lucrativos, lo que lleva a una proporción significativamente mayor de VE frente a VCI en California en comparación con las regiones rurales del Medio Oeste.

Demanda Impulsada por el Comercio Electrónico para el Arrendamiento Flexible de Camiones y Furgonetas

En los últimos años, un importante arrendador de América del Norte experimentó un aumento significativo en los contratos de furgonetas a corto plazo, influenciado por el compromiso de Amazon de desplegar un número sustancial de furgonetas eléctricas para finales de la década. Un importante acuerdo finalizado a mediados de la década está destinado a proporcionar miles de furgonetas eléctricas a transportistas regionales en todo Estados Unidos y Canadá. Los plazos de arrendamiento en ciudades más pequeñas han disminuido notablemente con el tiempo, lo que refleja la creciente demanda de flexibilidad. Con regulaciones ambientales más estrictas previstas en un futuro próximo, el riesgo de propiedad se está desplazando cada vez más hacia los arrendadores.

Auge de la Penetración de Reservas Móviles y en Línea

En 2025, los canales digitales dominaron las reservas, con una parte significativa facilitada a través de aplicaciones móviles. Las superaplicaciones en la región de Asia Pacífico demostraron tasas de conversión mucho más altas en comparación con los sitios independientes, principalmente debido a sus itinerarios integrados. La recogida sin contacto se ha convertido en una expectativa estándar; por ejemplo, la aplicación de una marca global importante redujo significativamente los tiempos de transacción, lo que generó notables ahorros en costes laborales. Mediante el uso de algoritmos propietarios, las ofertas de venta adicional se mejoran con señales en tiempo real sobre el clima, eventos y navegación, lo que resulta en un aumento sustancial interanual de los ingresos auxiliares por alquiler. Sin embargo, el gasto de capital sigue siendo un desafío, ya que la telemetría y las suscripciones de software incurren en costes considerables anuales por cada vehículo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Costes de Adquisición y Financiación de Vehículos | -0.9% | Global, con presión aguda en América del Norte y Europa debido a las elevadas tasas de interés | Corto plazo (≤ 2 años) |

| Intensificación de la Competencia de los Servicios de Transporte por Aplicación y el Uso Compartido de Vehículos entre Particulares | -0.7% | Mercados urbanos de América del Norte y Europa; emergente en ciudades de nivel 1 de Asia Pacífico | Mediano plazo (2-4 años) |

| Volatilidad del Valor Residual de los VE e Incertidumbre en los Costes de Reparación | -0.6% | América del Norte y Europa, donde se concentra la adopción de VE | Mediano plazo (2-4 años) |

| Mayor Exposición a Responsabilidades de Ciberseguridad y Privacidad de Datos | -0.4% | Global, con enfoque regulatorio en la UE (RGPD) y América del Norte (CCPA, leyes estatales) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costes de Adquisición y Financiación de Vehículos

Durante el período de previsión, los precios de las flotas experimentaron un crecimiento significativo, impulsado por el aumento de las tasas de interés, que alcanzaron su punto máximo a mediados de 2024. Cada aumento sustancial en las tasas de interés añadió costes de interés anuales notables por vehículo, ejerciendo presión sobre los márgenes de EBITDA. Los fabricantes de equipos originales elevaron los precios de lista de las flotas debido a la inflación en los costes de materiales para baterías, mientras que los operadores más pequeños, sin la ventaja del apalancamiento por volumen, se vieron obligados a pagar los precios de etiqueta completos. Para gestionar los gastos de capital, las flotas han extendido sus períodos de tenencia promedio. Sin embargo, esta estrategia ha generado mayores gastos de mantenimiento y una mayor exposición a los riesgos de valor residual.

Volatilidad del Valor Residual de los VE e Incertidumbre en los Costes de Reparación

En 2024, los precios de los vehículos eléctricos (VE) usados experimentaron una caída significativa. Esta caída fue impulsada por los rápidos avances tecnológicos que superaron la demanda de reventas. Como resultado, un destacado operador enfrentó pérdidas financieras sustanciales tras vender un gran número de unidades. La reparación de VE se ha vuelto notablemente más costosa en comparación con los vehículos de combustión interna (VCI), principalmente debido a la necesidad de mano de obra especializada y la disponibilidad limitada de piezas. Además, reemplazar la batería de un VE puede suponer una carga financiera considerable, especialmente para los vehículos de corta tenencia. En cuanto a los seguros, las primas para los VE son notablemente más altas que las de los VCI, lo que refleja las incertidumbres en la evaluación de riesgos. Si bien los fabricantes de equipos originales (OEM) están comenzando a ofrecer garantías de valor residual —como una garantía de valor mínimo en modelos populares—, estas garantías siguen siendo limitadas en alcance.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: La Demanda Comercial se Acelera en la Logística de Última Milla

Los automóviles de pasajeros capturaron el 75,16% de los ingresos de 2025, mientras que se prevé que los vehículos comerciales avancen a una CAGR del 8,43%, superando el crecimiento general del mercado de alquiler y arrendamiento de automóviles. Los gigantes del comercio electrónico y los mensajeros regionales están impulsando el auge, optando por arrendamientos flexibles para navegar los picos estacionales. Un contrato significativo, finalizado recientemente, desplegará miles de furgonetas eléctricas con transportistas de última milla en toda América del Norte, destacando el giro de la industria hacia flotas electrificadas. En las ciudades rurales de nivel 3, donde los volúmenes fluctúan, los arrendamientos más cortos —con un promedio de poco más de dos años— se están convirtiendo en la norma. Si bien los automóviles de pasajeros mantienen una participación de mercado dominante, están sintiendo la presión de los servicios entre particulares que socavan las tarifas diarias, especialmente en las densas áreas urbanas donde los costes de estacionamiento desincentivan la propiedad.

Los vehículos de pasajeros están cosechando los beneficios del resurgimiento de los viajes, imponiendo tarifas diarias premium a los clientes corporativos. Sin embargo, su dominio del mercado oculta una vulnerabilidad creciente: centros urbanos como Manhattan y Londres han sido testigos de una notable caída en los alquileres a corto plazo durante los últimos años, una disminución algo compensada por el crecimiento en los mercados suburbanos y de ocio. En el frente comercial, los clientes se inclinan hacia servicios integrados —mantenimiento, telemetría y formación de conductores— creando barreras de cambio que los modelos entre particulares tienen dificultades para superar. Con regulaciones ambientales más estrictas que complican el cumplimiento, muchos recurren a arrendadores especializados para la externalización.

Por Tipo de Servicio: El Arrendamiento Gana Terreno a Medida que las Empresas Buscan Alivio en el Balance

El alquiler capturó el 67,37% del gasto de 2025, pero el arrendamiento se expande a una CAGR del 8,51%, superando al mercado general de alquiler y arrendamiento de automóviles. Las empresas se inclinan hacia los arrendamientos que trasladan la exposición a las tasas de interés en aumento y el riesgo residual a los proveedores de servicios. En tiempos recientes, un arrendador europeo recién fusionado, que supervisa una gran flota de vehículos, reveló que una parte significativa de sus contratos incluía flexibilidad de rescisión anticipada, lo que supone un aumento notable en comparación con años anteriores. Mientras tanto, en América del Norte, las consultas sobre arrendamientos de vehículos eléctricos (VE) experimentaron un crecimiento sustancial, impulsadas por créditos fiscales que redujeron efectivamente los costes de adquisición.

Los alquileres siguen desempeñando un papel fundamental tanto para los viajeros de ocio como para los de negocios a corto plazo. Esta tendencia se ve reforzada por estrategias de precios basadas en inteligencia artificial, que impulsaron significativamente los ingresos por vehículo disponible de una empresa. Sin embargo, los cortos períodos de tenencia de estos alquileres han generado fuertes impactos por la depreciación de los VE. Un testimonio de esto es la sustancial amortización financiera de un importante operador tras la venta de sus sedanes eléctricos usados. En otro orden de cosas, los modelos de suscripción están ganando terreno. Un destacado programa piloto en Alemania ejemplifica esta tendencia, ofreciendo a los clientes la flexibilidad de cambiar de coche varias veces al mes por una tarifa plana, combinando la agilidad del alquiler con la previsibilidad del arrendamiento.

Por Modalidad de Reserva: Los Canales Digitales Dominan a Medida que las Superaplicaciones Escalan

Los canales en línea controlaron el 63,23% de los acuerdos de 2025 y están preparados para ampliar su ventaja a una CAGR del 8,45%, superando al mercado general de alquiler y arrendamiento de automóviles. Las superaplicaciones en la región de Asia Pacífico están logrando impresionantes tasas de conversión al integrar sin problemas las reservas de coches en itinerarios integrales de puerta a puerta. Reconociendo el valor de los usuarios de aplicaciones, un destacado operador global realizó una inversión significativa en funciones de fidelización centradas en el móvil, tras descubrir que estos usuarios presentan costes de adquisición notablemente reducidos y un mayor valor de vida útil.

A pesar del auge digital, las reservas fuera de línea conservan su importancia, especialmente en regiones donde la adopción digital aún está al día o donde las regulaciones exigen validaciones presenciales. En tiempos recientes, los viajeros de mayor edad han constituido una parte sustancial de las reservas fuera de línea. Los mostradores de los aeropuertos se han convertido en un respaldo crucial, interviniendo cuando las reservas digitales fallan o cuando se buscan mejoras. Sin embargo, la presión por las actualizaciones de capital sigue siendo implacable: las flotas más pequeñas sienten la tensión de los gastos constantes en telemetría y tecnologías sin contacto.

Por Usuario Final: La Demanda Corporativa se Dispara bajo los Mandatos de Electrificación

Los particulares aportaron el 57,75% de los ingresos de 2025, pero los clientes corporativos crecerán más rápido a una CAGR del 8,54% hasta 2031. La Directiva de Informes de Sostenibilidad Corporativa de Europa exige a las grandes empresas que divulguen sus emisiones de viajes de Alcance 3, lo que las incentiva a adoptar soluciones de alquiler y arrendamiento electrificadas. En 2024, la mayoría de los nuevos contratos europeos especificaban flexibilidad de cambio de vehículo para gestionar la incertidumbre macroeconómica.

Los servicios entre particulares atraen a los segmentos de ocio sensibles al precio, mientras que las empresas priorizan la seguridad de los datos y el cumplimiento normativo. Los operadores que poseen la certificación ISO 27001 ahora ganan licitaciones de flotas con primas mínimas, una clara ventaja competitiva a medida que prolifera la telemetría. Las aseguradoras cibernéticas refuerzan la brecha al elevar las primas para los proveedores no certificados.

Por Tipo de Propulsión: Los VE Crecen Más Rápido a Pesar del Riesgo de Depreciación

El tamaño del mercado de alquiler y arrendamiento de automóviles vinculado a los vehículos de combustión interna se mantuvo dominante en 2025 con una participación del 81,26%; sin embargo, los vehículos eléctricos representan el segmento de mayor crecimiento, proyectado para escalar a una CAGR del 8,56%. Los créditos fiscales de Estados Unidos, las directivas de la UE y el esquema de doble crédito de China sustentan la adopción.

Sin embargo, la caída de los precios de los VE usados en 2024 —y las facturas de reparación que pueden llegar a representar hasta la mitad de las de los equivalentes de VCI más costosos— expone a las flotas a impactos por depreciación. Las garantías de valor residual de los OEM y el monitoreo del estado de la batería ofrecen un alivio parcial, mientras que los proyectos piloto de V2G demuestran el potencial de generar 800 USD por vehículo anualmente y reducir las facturas de carga en una quinta parte.

Análisis Geográfico

América del Norte produjo el 32,37% de los ingresos de 2025 y coincide con la CAGR general, ya que la madurez del mercado limita el potencial alcista. La Ley de Reducción de la Inflación acelera la adopción de VE, y las tarifas V2G de California recompensan la carga bidireccional. La penetración entre particulares alcanzó un mínimo de las reservas de ocio, lo que llevó a los operadores establecidos a lanzar contraplataformas. El incidente de ransomware de 2024 que paralizó 15.000 sitios impulsó una oleada de certificaciones ISO 27001 a medida que los compradores corporativos endurecen los requisitos de ciberseguridad.

Asia Pacífico es la región de mayor crecimiento, avanzando a una CAGR del 8,47%. Las normas de doble crédito de China prohibirán los nuevos alquileres de VCI en ciudades clave después de 2027, mientras que el arrendamiento corporativo en India crece a pesar de las deficiencias en la infraestructura de carga. Las superaplicaciones como Grab y WeChat triplican las tasas de conversión de reservas. Sin embargo, la fragmentación regulatoria —como el GST diferencial de India— complica la asignación de flotas transfronterizas. Europa muestra una expansión constante impulsada por los mandatos de electrificación. Los esquemas de suscripción proliferan en Alemania y el Reino Unido, donde los clientes pueden cambiar de coche tres veces al mes. La volatilidad estacional en el sur de Europa infla los costes de flotas inactivas hasta dos quintas partes fuera de temporada, impulsando la adopción de precios dinámicos vinculados a calendarios de eventos locales. Un proyecto V2G de 200 vehículos en las Islas Baleares de España estabilizó la red durante los picos turísticos.

América del Sur sigue concentrada, con un operador brasileño que ostenta la mayor parte de la participación regional. El arrendamiento con cobertura cambiaria protege a los clientes corporativos de la volatilidad del real y el peso. Las elevadas tasas de interés —la tasa Selic de Brasil en niveles elevados a mediados de 2025— frenan la financiación de flotas, aunque el comercio electrónico impulsa el arrendamiento de furgonetas. Oriente Medio y África reciben apoyo estructural del plan de Arabia Saudita de atraer 100 millones de visitantes para 2030. La duración media del alquiler es de 12 días, el triple de la media global. Los Emiratos Árabes Unidos capitalizan el turismo de alto poder adquisitivo, ampliando los catálogos de lujo y eléctricos, mientras que Sudáfrica lidia con las primas de seguros relacionadas con la delincuencia. Turquía está emergiendo como un centro regional, combinando el turismo y los alquileres transfronterizos.

Panorama Competitivo

Enterprise, Hertz, Avis, Sixt y Europcar, los cinco principales proveedores, representan colectivamente una parte significativa de los ingresos globales, lo que indica un mercado moderadamente concentrado. Mientras los operadores establecidos se centran en la electrificación de flotas y la gestión de rendimiento basada en inteligencia artificial para proteger sus márgenes, los disruptores entre particulares han conquistado una notable participación de las reservas de ocio en Estados Unidos, aprovechando el liderazgo en precios y la disponibilidad hiperlocal. La tecnología se está convirtiendo en un diferenciador crucial; las flotas con acreditación ISO 27001 están asegurando contratos corporativos con primas mínimas, una tendencia impulsada por el mayor escrutinio en materia de ciberseguridad.

Las alianzas con OEM son cada vez más estratégicas. Por ejemplo, un destacado OEM alemán ofrece ahora una garantía sustancial sobre el valor residual de sus vehículos todoterreno arrendados a flotas comerciales, transfiriendo efectivamente el riesgo de depreciación. Mientras tanto, los especialistas en vehículos comerciales están capitalizando las oportunidades emergentes: un arrendador de América del Norte registró un aumento significativo en los contratos de furgonetas a corto plazo, y un importante acuerdo plurianual está destinado a proporcionar un gran número de furgonetas eléctricas a transportistas regionales.

Se observa una notable aceleración en la convergencia de plataformas. Por ejemplo, un programa piloto con sede en Florida de un operador establecido permite a los propietarios privados listar sus vehículos, emulando la economía de los disruptores. Además, otro operador se ha asociado con un líder en conducción autónoma, lanzando alquileres de vehículos autónomos tanto en Phoenix como en San Francisco, con el objetivo de lograr una utilización ininterrumpida y reducir los gastos laborales. En Asia Pacífico, la consolidación es evidente a medida que una empresa china líder amplía su flota de nuevas energías, mientras que una contraparte india navega por desafíos de liquidez y considera asociaciones estratégicas.

Líderes de la Industria de Alquiler y Arrendamiento de Automóviles

Enterprise Holdings

The Hertz Corporation

BlueLine Rental

LeasePlan

Avis Budget Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El proveedor entre particulares Turo introdujo un producto de viajes mensuales en Estados Unidos, Canadá y Australia, ofreciendo reservas flexibles como alternativa a la propiedad.

- Junio de 2025: DHL, en colaboración con el proveedor de alquiler de vehículos comerciales hylane, asegura 30 camiones Mercedes-Benz eActros 600. Este desarrollo destaca un movimiento significativo en el mercado de alquiler, ya que hylane utiliza un "modelo de pago por uso" para el arrendamiento, cobrando a DHL en función de los kilómetros recorridos. La asociación se formalizó en la feria "Transport Logistic" de Múnich, mostrando la creciente adopción de soluciones de alquiler flexibles en el segmento de vehículos comerciales.

Alcance del Informe Global del Mercado de Alquiler y Arrendamiento de Automóviles

El alcance del informe incluye Tipo de Vehículo (Automóviles de Pasajeros y Vehículos Comerciales), Tipo de Servicio (Alquiler y Arrendamiento), Modalidad de Reserva (En Línea y Fuera de Línea), Usuario Final (Individual y Corporativo), Tipo de Propulsión (Motor de Combustión Interna y Vehículos Eléctricos) y Geografía.

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Alquiler |

| Arrendamiento |

| En Línea |

| Fuera de Línea |

| Individual |

| Corporativo |

| Motor de Combustión Interna (VCI) |

| Vehículos Eléctricos (VE) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Tipo de Servicio | Alquiler | |

| Arrendamiento | ||

| Por Modalidad de Reserva | En Línea | |

| Fuera de Línea | ||

| Por Usuario Final | Individual | |

| Corporativo | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (VCI) | |

| Vehículos Eléctricos (VE) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño de los ingresos globales del alquiler y arrendamiento de automóviles en 2031?

Se proyecta que los ingresos alcancen los 278,01 mil millones de USD en 2031, expandiéndose a una CAGR del 8,41% durante el período de previsión (2026-2031).

¿Qué región está previsto que crezca más rápido hasta 2031?

Asia Pacífico lidera con una CAGR esperada del 8,47%, impulsada por los mandatos de electrificación y la integración de superaplicaciones.

¿Por qué las empresas están pasando del alquiler al arrendamiento de vehículos?

El arrendamiento traslada el riesgo de valor residual y de tasas de interés al arrendador, ofrece condiciones de cambio flexibles y desbloquea incentivos fiscales para las flotas eléctricas.

¿Qué impulsa la demanda de arrendamiento de vehículos comerciales?

La logística del comercio electrónico requiere capacidad de furgonetas de corta duración, y las nuevas normas Euro 7 hacen que la propiedad sea más arriesgada, por lo que los operadores prefieren los arrendamientos flexibles.

¿Cómo están mitigando los operadores el riesgo de depreciación de los vehículos eléctricos?

Las estrategias incluyen garantías de valor residual de los OEM, monitoreo del estado de la batería, períodos de tenencia más prolongados y la monetización de los VE inactivos a través de programas de integración vehículo-red.

Última actualización de la página el: