Tamaño y Participación del Mercado de Alquiler de Vehículos en China

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 20.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Vehículos en China por Mordor Intelligence

El tamaño del mercado de alquiler de vehículos en China fue valorado en USD 20.120 millones en 2025 y se estima que crecerá desde USD 21.150 millones en 2026 hasta alcanzar USD 27.110 millones en 2031, a una CAGR del 5,13% durante el período de previsión (2026-2031). Las aplicaciones de ocio y turismo retienen más de la mitad de los ingresos totales a medida que los viajes domésticos se recuperan, mientras que la participación del 63,78% del canal en línea subraya un cambio sostenido hacia la reserva digital. La demanda de conducción propia continúa dominando, aunque la penetración de flotas de vehículos eléctricos de batería se está acelerando impulsada por los mandatos de zonas de cero emisiones. Los automóviles de pasajeros siguen siendo la clase de activo principal, pero los vehículos comerciales ligeros están creando nichos en la logística de última milla. La competencia es intensa, con la escala de los operadores establecidos, las capacidades de datos y las estrategias de electrificación emergiendo como diferenciadores clave.

Conclusiones Clave del Informe

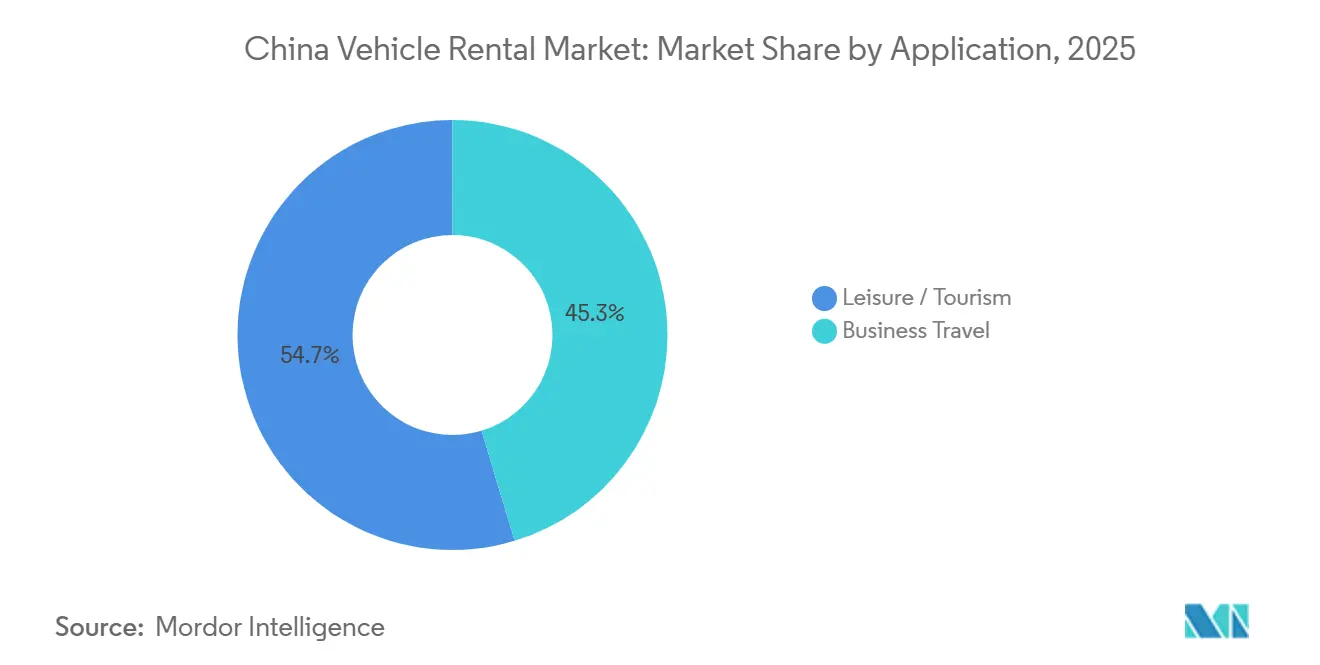

- Por aplicación, el ocio y el turismo representaron el 54,67% de la participación del mercado de alquiler de vehículos en China en 2025 y se prevé que crezcan a una CAGR del 7,59% hasta 2031.

- Por tipo de reserva, las plataformas en línea representaron el 63,78% de la participación en ingresos en 2025 y se espera que registren la CAGR proyectada más rápida del 8,29% hasta 2031.

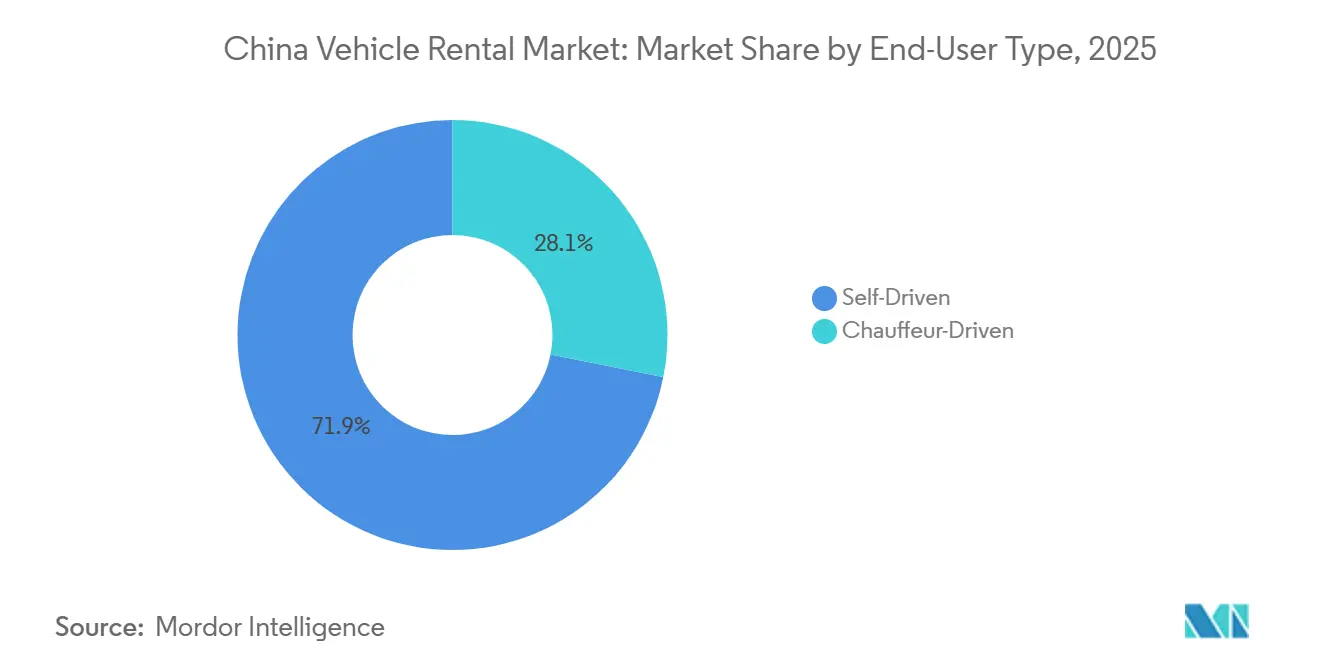

- Por tipo de usuario final, los clientes de conducción propia representaron el 71,87% del tamaño del mercado de alquiler de vehículos en China en 2025, y se prevé que crezcan a una CAGR del 8,03% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 48,59% de la participación del mercado de alquiler de vehículos en China en 2025 y se prevé que crezcan a una CAGR del 6,92% hasta 2031.

- Por tren motriz, los modelos de motor de combustión interna representaron el 72,89% de la participación del mercado de alquiler de vehículos en China en 2025, mientras que se prevé que los vehículos eléctricos de batería crezcan a una CAGR del 10,57% hasta 2031.

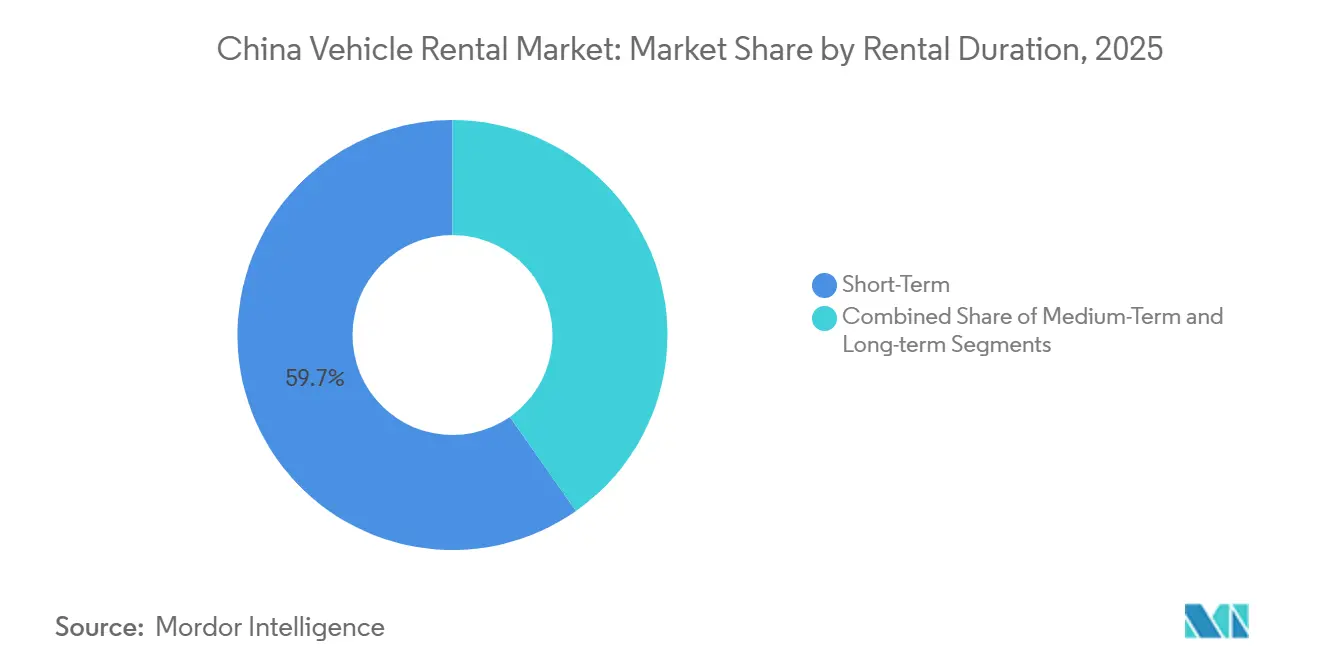

- Por duración del alquiler, los alquileres a corto plazo representaron el 59,73% de la participación del mercado de alquiler de vehículos en China en 2025; se espera que los alquileres a largo plazo aumenten a una CAGR del 7,01% hasta 2031.

- Por canal de servicio, las ubicaciones fuera del aeropuerto y en el centro de la ciudad representaron el 67,83% de la participación del mercado de alquiler de vehículos en China en 2025 y se espera que aumenten a una CAGR del 8,44% hasta 2031.

- Por región, el Este de China representó el 38,47% de la participación del mercado de alquiler de vehículos en China en 2025, y se espera que el Oeste de China aumente a una CAGR del 7,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alquiler de Vehículos en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del Turismo Doméstico | +1.8% | Este de China, Centro-Sur de China, Oeste de China | Corto plazo (≤ 2 años) |

| Cuotas de Matrícula en Ciudades de Primer Nivel | +1.5% | Pekín, Shanghái, Guangzhou, Shenzhen, Tianjin | Mediano plazo (2-4 años) |

| Plataformas de Reserva Digital y Móvil | +1.2% | Nacional, con ganancias tempranas en el Este de China, Centro-Sur de China | Corto plazo (≤ 2 años) |

| Clase Media con Licencia de Conducir | +1.0% | Nacional, concentrado en el Este de China, Centro-Sur de China | Largo plazo (≥ 4 años) |

| Mandatos de Electrificación de Flotas | +0.8% | Pekín, Shanghái, Shenzhen, Guangzhou | Mediano plazo (2-4 años) |

| Objetivos Corporativos de ESG | +0.5% | Nacional, con adopción temprana en el Este de China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Recuperación del Turismo Doméstico Impulsa los Alquileres de Ocio

Los viajes domésticos alcanzaron 3.280 millones en el primer semestre de 2025 (+20,6% interanual), según el informe del Ministerio de Cultura y Turismo de China a través del portal del Consejo de Estado, lo que amplió directamente la demanda de vacaciones en vehículo propio[1]"China registra un 20,6 por ciento más de viajes domésticos en el primer semestre", El Consejo de Estado de la República Popular China, english.www.gov.cn. Los picos de temporada festiva generaron tasas de utilización superiores al 85% en regiones turísticas, mientras que la ocupación fuera de temporada impulsó la adopción de precios dinámicos para equilibrar el rendimiento. Los itinerarios flexibles y las preocupaciones sanitarias persistentes mantienen la preferencia por el uso del automóvil privado frente a los tours en grupo. La promoción gubernamental de la revitalización rural y el "turismo rojo" está impulsando los flujos de viajeros hacia ciudades de menor nivel, obligando a los operadores a ampliar su presencia en el servicio. La estrategia de dispersión requiere inversión en asistencia en carretera y redes de mantenimiento para mantener los niveles de servicio fuera de los centros principales.

Las Cuotas de Matrícula en Ciudades de Primer Nivel Impulsan la Demanda de Alquiler

Pekín emitirá 100.000 cuotas de vehículos de pasajeros en 2025, incluidas 80.000 para vehículos de nueva energía (NEV), lo que intensificará la escasez de matriculaciones de combustión interna[2]Monika, "Pekín anuncia la cuota de vehículos de pasajeros para 2025 con ampliación de asignaciones para vehículos de nueva energía", Gasgoo, autonews.gasgoo.com. Las empresas con grandes flotas de matrícula comercial ofrecen movilidad inmediata, asegurando una ventaja competitiva en centros con restricciones de cuotas. Sin embargo, las restricciones interprovinciales dificultan el reequilibrio de flotas cuando los vehículos transitan por zonas regulatorias dispares. Por lo tanto, los operadores deben mantener flotas redundantes para satisfacer la demanda urbana en horas pico mientras absorben el riesgo de inactividad en otros lugares.

Transición hacia Plataformas de Reserva Digital y Móvil

Los canales digitales representaron más del 60% de las transacciones en 2024, con los principales operadores registrando contribuciones móviles superiores al 80%. Las integraciones en superaplicaciones permiten reservas combinadas de vuelos, hoteles y vehículos, aumentando el valor promedio de los pedidos. Los motores de recomendación basados en inteligencia artificial ajustan los precios a los picos de demanda, optimizando los ingresos por vehículo disponible. La reducción del costo de adquisición en comparación con los mostradores físicos mejora los márgenes, aunque el gasto en cumplimiento normativo bajo el régimen de protección de datos de China está aumentando. El giro digital está redefiniendo los límites competitivos a medida que los actores ágiles y orientados a la tecnología ganan escala sin una expansión equivalente de infraestructura física.

Crecimiento de la Clase Media con Licencia de Conducir

China reportó más de 500 millones de conductores con licencia a finales de noviembre de 2022; las autoridades habían informado previamente de incrementos netos promedio de aproximadamente 25 millones de conductores por año. El aumento de la renta disponible en ciudades de segundo y tercer nivel está impulsando la conversión de licencias a alquileres activos, especialmente entre personas de 25 a 40 años que priorizan la experiencia sobre la propiedad. Los programas de membresía y las recompensas de fidelización mejoran la retención, mientras que las duraciones flexibles ayudan a ajustarse a los presupuestos. La desaceleración en la emisión de nuevas licencias apunta a la maduración del mercado, lo que obliga a las marcas a diferenciarse mediante la calidad del servicio y la comodidad digital. La competencia de los servicios de transporte bajo demanda y la micromovilidad intensifica la lucha por la cuota de gasto, reforzando la necesidad de segmentación de precios y promociones dirigidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por Transporte bajo Demanda y Robotaxis | -1.2% | Pekín, Guangzhou, Shenzhen, Shanghái, Wuhan | Mediano plazo (2-4 años) |

| Costos de Adquisición y Financiación de Vehículos | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Incertidumbre sobre el Valor Residual de los Vehículos Eléctricos | -0.5% | Nacional, agudo en el Este de China, Centro-Sur de China | Mediano plazo (2-4 años) |

| Volatilidad de las Cuotas de Matrícula | -0.3% | Pekín, Shanghái, Guangzhou, Tianjin, Hangzhou | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Sustitución por Transporte bajo Demanda y Robotaxis

Baidu informó haber obtenido calificaciones de comercialización piloto en múltiples ciudades, incluidas Pekín, Shanghái, Shenzhen, Chongqing, Wuhan, Changsha, Hefei, Wuzhen y Yangquan. La comodidad bajo demanda sin costos de estacionamiento atrae a los viajeros urbanos, desviando el tráfico de los alquileres a corto plazo. Los operadores establecidos responden incorporando opciones de chófer en sus aplicaciones y forjando acuerdos de venta cruzada con líderes del transporte bajo demanda. Si bien las aprobaciones regulatorias para operaciones completamente sin conductor siguen siendo limitadas, la rápida maduración tecnológica posiciona a los robotaxis como un disruptor a mediano plazo, lo que obliga a las empresas de alquiler a acelerar la electrificación e invertir en experiencias de servicio diferenciadas.

Aumento de los Costos de Adquisición y Financiación de Vehículos

Las restricciones de semiconductores y la inflación de materias primas continúan elevando los precios de adquisición, comprimiendo los márgenes de renovación de flotas. Las tasas de interés más altas incrementan los gastos de financiación, ralentizando las estrategias de expansión agresiva. Los operadores renegocian descuentos por volumen y prolongan los períodos de tenencia, aunque el riesgo de valor residual aumenta, en particular para los activos de combustión interna que enfrentan una depreciación acelerada. Los modelos eficientes en capital, como la franquicia con activos ligeros y los arrendamientos con retroventa a terceros, emergen como vías alternativas para mantener el crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Demanda de Ocio se Dispara Mientras los Alquileres Corporativos Estabilizan los Márgenes

El ocio y el turismo representaron el 54,67% de la facturación de 2025, y se prevé que el segmento crezca a una CAGR del 7,59% a medida que los turistas prefieren itinerarios flexibles y la exploración en vehículo propio. Esta fortaleza mitiga los efectos posteriores de la pandemia y subraya el cambio cultural hacia el consumo experiencial. Los picos estacionales de alquiler, sin embargo, tensan la capacidad de la flota durante la Semana Dorada y los picos de verano, lo que lleva a los operadores a implementar precios dinámicos y traslados de vehículos entre regiones. Los viajes de negocios siguen siendo un pilar anticíclico, contribuyendo a una utilización estable entre semana y un gasto promedio más alto por reserva, impulsado por categorías de automóviles premium y seguros complementarios.

La demanda corporativa también refuerza el tamaño del mercado de alquiler de vehículos en China durante los períodos de temporada baja, sosteniendo la productividad de los activos cuando los volúmenes de ocio disminuyen. Las empresas agrupan cada vez más contratos a largo plazo en múltiples ciudades para estandarizar la movilidad de los empleados y asegurar flujos de ingresos predecibles. Ambos subsegmentos coexistirán como motores gemelos; sin embargo, el crecimiento del ocio supera la expansión corporativa en volumen absoluto, remodelando la composición de la flota hacia automóviles de pasajeros compactos y SUV de tipo crossover que se alinean con las preferencias de los viajes familiares.

Por Tipo de Reserva: La Dominancia en Línea se Profundiza

Las reservas en línea capturaron el 63,78% del total de transacciones en 2025 y se proyecta que crezcan a una CAGR del 8,29%, impulsadas por experiencias fluidas dentro de las aplicaciones y ecosistemas de pago integrados. La interfaz digital proporciona visibilidad del inventario en tiempo real, impulsa las ventas adicionales y respalda los precios algorítmicos para mejorar la gestión del rendimiento. Las reseñas de usuarios y los programas de fidelización aumentan aún más los costos de cambio, reforzando la adhesión a la plataforma.

Los canales sin conexión representaron el resto y persisten principalmente en los mostradores de los aeropuertos y en las tiendas de ciudades de tercer nivel, donde el rezago en la adopción digital es mayor. Los clientes que acuden sin reserva valoran el apoyo presencial para la aclaración de seguros y los cambios de última hora, beneficios que no siempre son replicables en línea. La estrategia de registro de entrada móvil combinado en los establecimientos físicos ejemplifica la convergencia. En el horizonte, los puntos de contacto físicos probablemente transitarán hacia nodos de entrega de vehículos en lugar de centros de reserva, reduciendo los gastos generales fijos sin abandonar el servicio personalizado.

Por Tipo de Usuario Final: Conducción Propia como Núcleo, Potencial Alcista del Servicio con Chófer

Los alquileres de conducción propia representaron el 71,87% del mercado en 2025 y se espera que registren una CAGR del 8,03%, impulsados por la autonomía, la privacidad y la eficiencia de costos. Los arrendatarios más jóvenes aprecian los recorridos fluidos en la aplicación y las entregas de llaves digitales que reducen el tiempo en el mostrador. La telemetría vehicular permite el monitoreo en tiempo real del kilometraje y el comportamiento de conducción, reduciendo las disputas relacionadas con daños y las pérdidas de seguros. El boca a boca en las redes sociales acelera la adquisición, reduciendo efectivamente el gasto de marketing por cliente.

Los servicios con chófer, aunque de menor tamaño, están creciendo más rápidamente entre ejecutivos, personas mayores y turistas extranjeros. El posicionamiento premium respalda tarifas diarias más altas y la venta cruzada de servicios de conserjería. Sin embargo, la escasez de mano de obra infla los salarios de los conductores en las ciudades de primer nivel, presionando los márgenes. Las asociaciones con plataformas de transporte bajo demanda pueden desbloquear una oferta flexible de conductores, pero la claridad regulatoria sobre la clasificación laboral sigue siendo fundamental. La tecnología autónoma puede erosionar el crecimiento del servicio con chófer a largo plazo, aunque la demanda a corto plazo de servicios de alta atención sostiene el nicho.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Anclan los Ingresos, los Vehículos Comerciales Ligeros Abordan las Brechas Logísticas

Los automóviles de pasajeros, que representaron el 48,59% del tamaño del mercado de 2025 y registraron una CAGR del 6,92%, sirven tanto a los viajeros de ocio como a los profesionales que se desplazan al trabajo, reforzando una utilización estable entre semana y los fines de semana. Los procedimientos de mantenimiento estandarizados y los sólidos mercados de reventa respaldan la rotación de activos y la protección del valor residual. La diversificación entre sedanes y SUV introduce palancas de venta adicional sin ampliar drásticamente el inventario de repuestos.

Los vehículos comerciales ligeros atraen a los operadores de mensajería y comercio electrónico que necesitan capacidad temporal durante los picos promocionales. Este subsegmento, aunque de menor tamaño, registra tarifas en aumento, lo que amortigua los ingresos totales de la flota. Los alquileres de vehículos medianos y pesados satisfacen la demanda de proyectos de construcción y tours en grupo, pero requieren mantenimiento especializado, lo que limita la escalabilidad rápida. Los despliegues piloto de furgonetas de reparto eléctricas en zonas de última milla ofrecen ingresos incrementales al tiempo que avanzan en los compromisos de descarbonización.

Por Tren Motriz: El Impulso de los BEV Acelera el Cambio Estructural

En 2025, los motores de combustión interna representaron el 72,89% de la flota activa, pero se proyecta que los vehículos eléctricos de batería crezcan a una CAGR del 10,57% (2026-2031), la más rápida entre las categorías de tren motriz, sustentando una captura de participación futura sustancial. Las zonas municipales de cero emisiones otorgan a los BEV acceso privilegiado, aumentando la rotación y la utilización de activos. El menor costo de energía por kilómetro mejora aún más la economía del ciclo de vida, compensando los precios de adquisición más altos.

Los vehículos eléctricos híbridos se presentan como opciones de transición, equilibrando la flexibilidad de autonomía con menores emisiones. Los operadores prueban cada vez más modelos de intercambio de baterías que desvinculan la propiedad de la batería, mitigando el riesgo de valor residual. La red de carga de China se ha expandido rápidamente; las instalaciones de carga pública eran aproximadamente 4,63 millones a finales de noviembre de 2025 (Administración Nacional de Energía), lo que mejora la confianza del usuario y reduce la ansiedad por la autonomía. La demanda de motores de combustión interna persiste en las rutas interprovinciales con infraestructura de carga escasa, pero los vientos en contra de las políticas sugieren un declive inevitable.

Por Duración del Alquiler: El Volumen a Corto Plazo se Complementa con la Visibilidad a Largo Plazo

Los contratos a corto plazo (1 semana o menos) representaron el 59,73% de los ingresos en 2025, impulsados por el ocio de fin de semana y los viajes de negocios. Las tarifas diarias elevadas y la rápida rotación de activos mejoran los márgenes, pero exponen a los operadores a la volatilidad estacional. Los descuentos dinámicos y los beneficios de fidelización mitigan los valles de ocupación, aunque persisten las restricciones de flota en temporada alta. Los alquileres a largo plazo (más de 1 mes) están creciendo a una CAGR del 7,01% a medida que las empresas buscan movilidad fuera del balance alineada con los objetivos de ESG.

Las ofertas de suscripción que incluyen mantenimiento, telemetría e informes de carbono aseguran flujos de caja predecibles, estabilizando el tamaño del mercado de alquiler de vehículos en China a lo largo del año. Los alquileres a mediano plazo cubren la demanda de reubicación y proyectos específicos, permitiendo una optimización del rendimiento que de otro modo se perdería por el stock inactivo. Equilibrar la asignación de flota entre duraciones se convierte así en una palanca crítica de gestión de ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Servicio: Las Ubicaciones Fuera del Aeropuerto Amplían el Acceso

Los establecimientos fuera del aeropuerto, que abarcan sucursales en el centro de la ciudad y puntos de recogida en barrios residenciales, representaron una participación del 67,83% en 2025 y se están expandiendo a una CAGR del 8,44%. Los menores costos de ocupación y las reservas instantáneas habilitadas por teléfono inteligente sustentan el ascenso del canal. Los consumidores aprecian la proximidad y la posibilidad de evitar los recargos aeroportuarios y la congestión de los estacionamientos. Los mostradores en los aeropuertos siguen siendo valiosos para los viajeros entrantes, pero se enfrentan a tarifas de concesión y a la competencia de los servicios de transporte bajo demanda.

Las asociaciones con aerolíneas y las integraciones de fidelización intentan defender la participación, aunque la comodidad fuera del aeropuerto resulta convincente a medida que el tren de alta velocidad amplía las opciones de movilidad doméstica. Los modelos híbridos que permiten la recogida en el aeropuerto con devolución fuera del aeropuerto optimizan el reposicionamiento de activos y la exposición a tarifas, lo que indica que las estrategias de canal priorizarán cada vez más la eficiencia de la red sobre el prestigio de las ubicaciones heredadas.

Análisis Geográfico

El Este de China, que abarca Shanghái, Zhejiang y Jiangsu, representó el 38,47% de los ingresos de 2025. Los densos corredores turísticos, los elevados ingresos disponibles y una sólida base corporativa sustentan una demanda de alquiler constante. La conectividad de tren de alta velocidad promueve los circuitos de conducción propia entre múltiples ciudades, ampliando la duración promedio del alquiler. Las tasas de adopción digital en el Delta del Yangtsé también aceleran la penetración en línea, reforzando el apalancamiento operativo para los proveedores centrados en plataformas. La electrificación de flotas supera los promedios nacionales, impulsada por agresivos incentivos municipales y la expansión de la presencia de supercargadores.

El crecimiento del Centro-Sur de China está impulsado por los fabricantes exportadores de Guangdong y las empresas emergentes tecnológicas de Shenzhen. Los viajes de negocios mantienen la ocupación entre semana, mientras que el ocio de fin de semana en las zonas escénicas de Hunan aumenta los picos estacionales. El marco del Gran Área de la Bahía facilita el movimiento transfronterizo, apoyando las devoluciones intraurbanas que mejoran la utilización. Sin embargo, la densidad del transporte bajo demanda en las megaciudades introduce fricción competitiva, lo que lleva a las empresas de alquiler a combinar paquetes de chófer y conducción propia.

El Oeste de China registra la CAGR más rápida del 7,02% hasta 2031. Las mejoras de infraestructura en Sichuan, Chongqing y Yunnan desbloquean rutas de ecoturismo y aventura. El terreno montañoso favorece los SUV de tracción en las cuatro ruedas y eléctricos, lo que obliga a los operadores a diversificar la composición de la flota. La expansión en ciudades de menor nivel ofrece oportunidades de océano azul, aunque con desafíos logísticos relacionados con la cobertura de mantenimiento y la disponibilidad de repuestos. Las subvenciones de promoción turística de los gobiernos regionales ayudan a compensar los costos de instalación, acelerando la expansión de la presencia. Mientras tanto, el Norte de China sigue siendo fundamental debido a la influencia administrativa de Pekín y la economía portuaria de Tianjin, aunque las estrictas cuotas de matrícula limitan la propiedad privada de automóviles, impulsando la sustitución por alquiler.

Panorama Competitivo

La competencia es moderada, liderada por CAR Inc., eHi y las ofertas de alquiler de DiDi en términos de ingresos para 2025. CAR Inc. lidera, respaldada por una flota de aproximadamente 160.000 vehículos (septiembre de 2024). Su temprana adopción de BEV asegura acceso privilegiado a las zonas del centro de la ciudad. eHi Car Service sigue una estrategia diferenciadora, ofreciendo alquileres sin depósito y una red de 10.000 puntos de venta que permite las devoluciones entre ciudades, reduciendo los costos de reposicionamiento. DiDi reportó 631 millones de usuarios activos anuales en todo el mundo para los 12 meses finalizados el 31 de diciembre de 2023.

Las prioridades estratégicas se centran en acelerar la electrificación, implementar la gestión del rendimiento basada en datos y mejorar las pruebas autónomas. Las asociaciones de intercambio de baterías reducen el tiempo de inactividad de los BEV, mejorando la utilización diaria efectiva. Los motores de telemetría y precios con inteligencia artificial desbloquean información granular sobre la demanda, potenciando decisiones ágiles de rotación de flotas. Los operadores establecidos también captan cuentas corporativas con suscripciones a largo plazo con seguimiento de emisiones que cubren la estacionalidad del ocio.

Los nuevos competidores aprovechan los modelos con activos ligeros, la franquicia y el compromiso puramente digital para socavar las bases de costos tradicionales. Las empresas emergentes exclusivamente eléctricas se posicionan en sostenibilidad y previsión regulatoria, apuntando a ciudades de segundo nivel donde las redes heredadas siguen siendo escasas. El éxito depende del acceso al capital para la adquisición de flotas, la captación de talento en software y análisis, y la profundidad de las relaciones con los fabricantes de equipos originales para obtener precios preferenciales y acceso anticipado a la tecnología.

Líderes de la Industria de Alquiler de Vehículos en China

Avis Budget Group, Inc.

The Hertz Corporation

eHi Car Service (Enterprise Holdings)

Shouqi Car rental (Europcar Mobility Group)

Beijing China Auto Rental (CAR Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: XXF Group anunció una cooperación con Hello para abrir un primer lote de tiendas de marca compartida en 10 ciudades.

- Mayo de 2025: Baidu Apollo y CAR Inc. (Shenzhou) anunciaron una cooperación estratégica para explorar escenarios de conducción autónoma combinada con alquiler de vehículos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de alquiler de vehículos en China como servicios de arrendamiento a corto plazo, que van desde unas pocas horas hasta un mes, para automóviles de pasajeros, furgonetas y camiones ligeros registrados legalmente para uso vial en China continental.

Las exclusiones del alcance incluyen arrendamientos operativos a largo plazo, servicios de transporte con conductor exclusivo y esquemas de micromovilidad (bicicletas y patinetes) que quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Aplicación

- Ocio / Turismo

- Viajes de Negocios

- Por Tipo de Reserva

- Acceso sin Conexión

- Acceso en Línea

- Por Tipo de Usuario Final

- Conducción Propia

- Conducción con Chófer

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales de Mediano y Gran Tonelaje

- Autobuses y Autocares

- Por Tren Motriz

- Motor de Combustión Interna (ICE)

- Vehículo Eléctrico Híbrido (HEV)

- Vehículo Eléctrico de Batería (BEV)

- Por Duración del Alquiler

- Corto Plazo (Menos de 1 Semana)

- Mediano Plazo (De 1 Semana a 1 Mes)

- Largo Plazo (Más de 1 Mes)

- Por Canal de Servicio

- En Aeropuerto

- Fuera del Aeropuerto / Centro de la Ciudad

- Por Región

- Este de China

- Centro-Sur de China

- Norte de China

- Oeste de China

- Noreste de China

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a gestores de flotas, concesionarios aeroportuarios, reguladores provinciales y ejecutivos de plataformas de movilidad en el este, centro-sur y oeste de China.

Los datos sobre utilización, duración media del alquiler, cuota de reservas en línea y adopción de vehículos eléctricos cierran las brechas de información y orientan los supuestos del modelo.

Investigación documental

En primer lugar, elaboramos una base de hechos a partir de fuentes abiertas, como los boletines de flotas del Ministerio de Transporte, las series de pasajeros-kilómetro de la Oficina Nacional de Estadísticas, los paneles de llegadas de la Administración de Aviación Civil, las publicaciones de ventas mayoristas de la Asociación China de Fabricantes de Automóviles y los boletines de las asociaciones provinciales de alquiler de vehículos.

Los informes corporativos, las presentaciones para inversores y la prensa de referencia nos ayudan a rastrear las tendencias tarifarias y los despliegues de flotas.

Cuando se requiere información más detallada, los analistas extraen métricas a nivel empresarial de D&B Hoovers y archivos de noticias de Dow Jones Factiva.

A continuación, los indicadores macroeconómicos, la renta disponible urbana, las noches de turismo receptor y la densidad de estaciones de carga se combinan con señales de comercio, aduanas y patentes para identificar cambios tecnológicos o de política que puedan distorsionar la demanda.

Las fuentes documentales enumeradas ilustran nuestro enfoque; numerosas referencias adicionales respaldan las verificaciones y aclaraciones de datos.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente parte de las flotas de alquiler registradas, las tasas de utilización y las tarifas diarias medias para construir la línea de base de 2024, que luego se proyecta a 2025.

Las agregaciones ascendentes de proveedores y los cálculos de muestra de ASP × volumen validan los totales y ajustan las flotas regionales no registradas.

Variables clave como las llegadas de turistas, el índice de viajes de negocios, la penetración de reservas en línea, la cuota de vehículos eléctricos y la duración media del alquiler alimentan una previsión ARIMA que proyecta el valor hasta 2030.

Cuando las estimaciones ascendentes carecen de datos, la interpolación a partir de provincias adyacentes y la información primaria cubren la brecha.

Validación de datos y ciclo de actualización

Los resultados pasan por verificaciones de varianza en dos etapas frente a series independientes antes de la revisión por parte de personal sénior.

Actualizamos cada modelo anualmente y activamos actualizaciones intermedias ante eventos relevantes; se realiza una revisión final justo antes de la entrega del informe para garantizar que los clientes reciban nuestra visión más reciente.

Por qué la línea de base de Mordor para el alquiler de vehículos en China sigue siendo fiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes categorías de vehículos, canales de reserva y cadencias de actualización.

Tres factores de brecha predominan: algunos estudios rastrean únicamente el alquiler de vehículos en aeropuertos, otros aplican una compresión tarifaria agresiva y muchos se basan en actualizaciones bienales sin entrevistas sobre el terreno. Al seleccionar el alcance correcto, triangular con datos de flotas en tiempo real y actualizar cada año, Mordor ofrece una línea de base equilibrada y lista para la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 21,15 B (2025) | Mordor Intelligence | - |

| USD 13,6 B (2024) | Regional Consultancy A | Omite furgonetas y camiones ligeros; enfoque turístico limitado; escasas verificaciones primarias |

| USD 15,03 B (2024) | Global Consultancy B | Aplica una compresión tarifaria agresiva y un ciclo de actualización de tres años |

La comparación muestra que las cifras varían ampliamente cuando el alcance o los supuestos cambian. La combinación disciplinada de Mordor de datos públicos verificados, conocimiento experto y recalibración anual ofrece a las partes interesadas una línea de base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de alquiler de vehículos en China en 2026?

El tamaño del mercado de alquiler de vehículos en China está valorado en USD 21.150 millones en 2026

¿Qué segmento lidera los ingresos dentro del alquiler de vehículos en China?

Las aplicaciones de ocio y turismo representan la mayor participación en los ingresos, con un 54,67% en 2025, y continúan aumentando sobre la base de un sólido impulso en los viajes domésticos.

¿Qué está impulsando la rápida adopción de vehículos de alquiler eléctricos de batería?

Las zonas municipales de cero emisiones, la reducción de los costos de las baterías y la expansión de la infraestructura de supercarga e intercambio de baterías están empujando a los operadores hacia los BEV.

¿Por qué las ubicaciones de alquiler fuera del aeropuerto crecen más rápido que los mostradores en el aeropuerto?

La comodidad de la reserva móvil, las menores tarifas de concesión y la proximidad a los distritos residenciales y de negocios hacen que los establecimientos fuera del aeropuerto sean más atractivos para los arrendatarios.

¿Qué región muestra el crecimiento más rápido del alquiler de vehículos en China?

El Oeste de China lidera el crecimiento con una CAGR del 7,02% hasta 2031, impulsado por la inversión en infraestructura y el aumento de la movilidad de la clase media en Sichuan y Chongqing.

Última actualización de la página el: