Tamaño y Participación del Mercado de Alquiler de Automóviles del Reino Unido

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Automóviles del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de alquiler de automóviles del Reino Unido crezca de USD 1,95 mil millones en 2025 a USD 2 mil millones en 2026, y se prevé que alcance USD 2,33 mil millones en 2031 a una CAGR del 3,11% durante el período 2026–2031. Los mandatos de electrificación de flotas, la creciente adopción digital y los cambios en los patrones de viaje corporativo están redefiniendo la dinámica de crecimiento sin alterar la modesta expansión general. Los operadores equilibran los elevados costos de adquisición de vehículos frente a la incertidumbre sobre los valores residuales, mientras que las reservas a través de dispositivos móviles comprimen los plazos de entrega y obligan a realizar mayores inversiones en tecnología de gestión de rendimiento. El cierre de las operaciones locales de Zipcar en diciembre de 2025 eliminó a un competidor con altos costos fijos, pero puso de manifiesto que las presiones sobre el costo de vida y la expansión de las zonas de congestión siguen poniendo a prueba los modelos intensivos en capital. Los nichos de crecimiento se mantienen en los programas de suscripción a largo plazo, los alquileres de vehículos premium vinculados a la llegada de turistas internacionales y la demanda de viajes de negocios impulsada por las interrupciones en el servicio ferroviario.

Conclusiones Clave del Informe

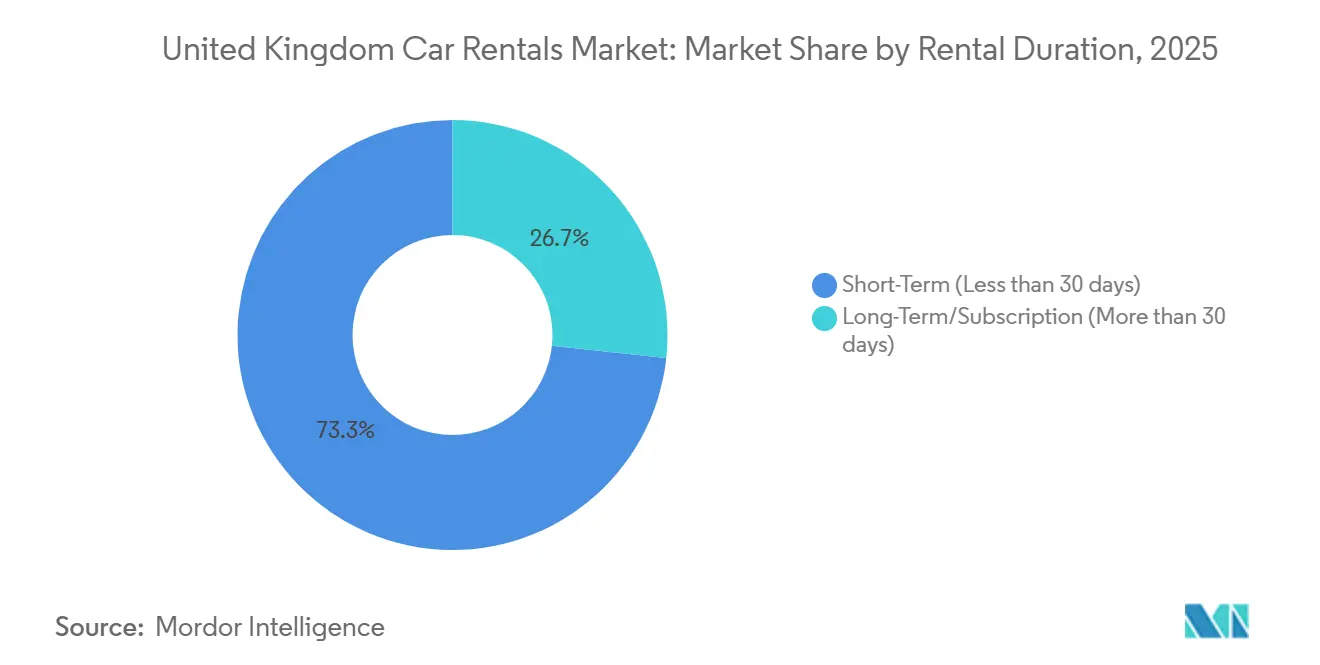

- Por duración del alquiler, los alquileres a corto plazo representaron el 73,30% de los ingresos en 2025; se proyecta que los modelos de largo plazo y suscripción se expandirán a una CAGR del 12,67% hasta 2031.

- Por tipo de reserva, los canales en línea lideraron con una participación del 67,50% de los ingresos en 2025 y se proyecta que avanzarán a una CAGR del 10,81% hasta 2031.

- Por aplicación, el ocio y el turismo representaron el 55,70% de los ingresos en 2025, mientras que se proyecta que los alquileres de negocios crecerán a una CAGR del 9,63% hasta 2031.

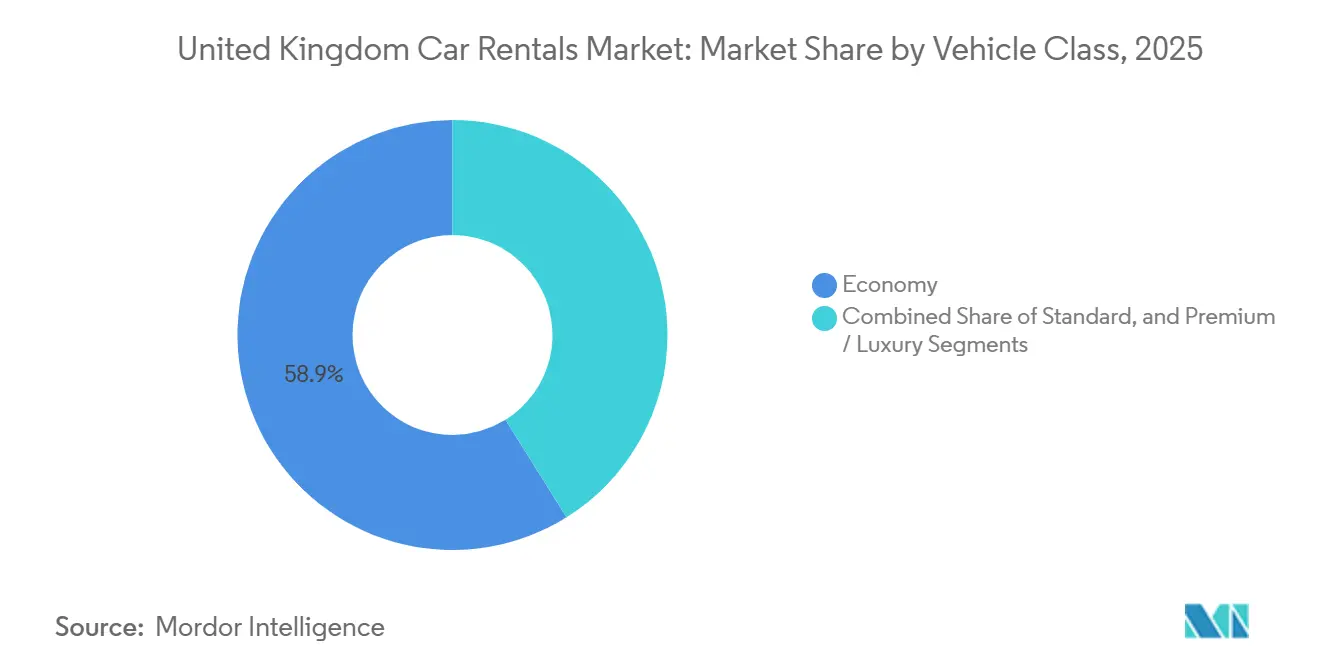

- Por clase de vehículo, los automóviles económicos dominaron con una participación del 58,90% de los ingresos en 2025; se espera que los vehículos premium y de lujo se expandan a una CAGR del 11,86% hasta 2031.

- Por tipo de propulsión, los motores de combustión interna representaron el 81,10% de los ingresos en 2025, mientras que los vehículos eléctricos de batería crecen a una CAGR del 26,60% hasta 2031.

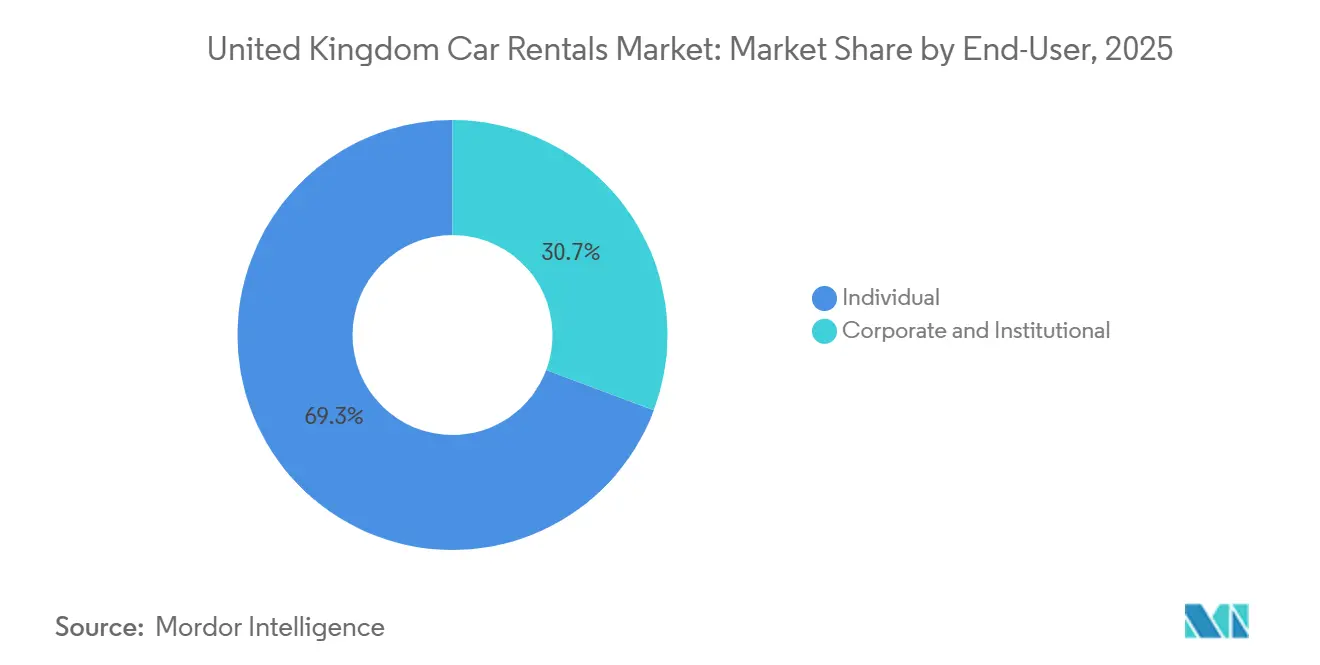

- Por usuario final, los particulares generaron el 69,30% de los ingresos en 2025 y se proyecta que avanzarán a una CAGR del 10,80% hasta 2031.

- Por canal de reserva, las ubicaciones fuera del aeropuerto y en el centro de la ciudad representaron el 53,50% de los ingresos en 2025 y se proyecta que aumentarán a una CAGR del 11,60% hasta 2031.

- Por geografía, Inglaterra capturó el 74,80% de los ingresos en 2025 y se prevé que crecerá a una CAGR del 8,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alquiler de Automóviles del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Reservas Digitales en Primera Instancia | +0.8% | Inglaterra (Londres, Sureste), Escocia (Edimburgo, Glasgow) | Corto plazo (≤ 2 años) |

| Incentivos para Vehículos Eléctricos y Mandatos de Flotas | +0.7% | Nacional | Largo plazo (≥ 4 años) |

| Repunte del Ocio Posterior a la Pandemia | +0.6% | Inglaterra (regiones costeras), Gales, Escocia (Tierras Altas) | Mediano plazo (2-4 años) |

| La Obligación de Cuidado Impulsa los Alquileres | +0.5% | Inglaterra (Londres, Birmingham, Mánchester), Escocia (Edimburgo) | Mediano plazo (2-4 años) |

| Crecimiento de los Modelos de Alquiler Flexible | +0.4% | Inglaterra (centros urbanos), Escocia (Glasgow) | Mediano plazo (2-4 años) |

| Programas Cautivos Respaldados por Fabricantes de Equipos Originales | +0.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Trayecto del Consumidor Digital en Primera Instancia y Auge de las Reservas Móviles

Las descargas de aplicaciones móviles para servicios de viaje experimentaron crecimiento, incluso cuando el tráfico de sitios web disminuyó. Esta tendencia impulsó a los operadores de alquiler a priorizar las inversiones en aplicaciones nativas para mantener su visibilidad. Las plataformas en línea tienen una participación significativa en el mercado de alquiler de automóviles del Reino Unido y continúan creciendo de manera constante. Sin embargo, su influencia va más allá de facilitar transacciones. Las reservas el mismo día se han vuelto cada vez más populares, reduciendo el tiempo promedio de anticipación de las reservas y destacando la importancia de las herramientas de asignación de flotas en tiempo real. Las ubicaciones fuera del aeropuerto y en el centro de la ciudad se benefician de este cambio, ya que las búsquedas basadas en la ubicación ahora favorecen la proximidad sobre la lealtad a la marca. Los operadores independientes están aprovechando la demanda espontánea, mientras que las cadenas globales se centran en estrategias de precios basadas en algoritmos similares a las utilizadas por las aerolíneas en las prácticas de gestión de rendimiento[1]"Perspectivas del Alquiler 2025,", Asociación Británica de Alquiler y Arrendamiento de Vehículos, bvrla.co.uk. Este cambio estratégico está impulsando un mayor gasto en tecnología de la información y, al mismo tiempo, aumentando los ingresos por automóvil disponible mediante una mejor utilización.

Incentivos Gubernamentales Favorables a los Vehículos Eléctricos y Mandatos de Flotas de Cero Emisiones

El mandato de Vehículos de Cero Emisiones tiene como objetivo aumentar significativamente la adopción de vehículos eléctricos de batería en las ventas de automóviles nuevos en los próximos años. Los vehículos eléctricos de batería, aunque actualmente representan una pequeña parte de las flotas de alquiler, están experimentando el crecimiento más rápido dentro del mercado de alquiler de automóviles del Reino Unido. La infraestructura de carga pública ha experimentado una expansión sustancial, incluida la incorporación de unidades de carga rápida para satisfacer la creciente demanda. Sin embargo, persisten desafíos, ya que muchos operadores identifican la disponibilidad de carga y la falta de familiaridad de los clientes con la tecnología como obstáculos clave para una adopción más amplia. Las colaboraciones con los fabricantes de equipos originales están ayudando a abordar estos problemas. Por ejemplo, una asociación entre SIXT y Stellantis garantiza un suministro constante de modelos eléctricos de batería equipados con telemática avanzada, al tiempo que comparte los costos asociados con la infraestructura de carga a lo largo del ciclo de vida del alquiler. Además, el compromiso del gobierno de hacer la transición de todas las flotas departamentales a vehículos de cero emisiones demuestra un entorno de política estable, lo que ayuda a reducir las incertidumbres para las partes interesadas del sector privado.

Repunte del Turismo Doméstico de Ocio Posterior a la Pandemia

Las vacaciones en el propio país en el Reino Unido han sido un contribuyente significativo a la industria del turismo, generando ingresos sustanciales. Aunque el número de viajes aún no ha vuelto a los niveles previos a la pandemia, el gasto por viaje ha mostrado un aumento. Los viajeros de ocio tienen una participación dominante en el mercado de alquiler de automóviles del Reino Unido, impulsada por la popularidad de las vacaciones de autoservicio en destinos como Cornualles, el Distrito de los Lagos y las Tierras Altas de Escocia. Estos destinos han impulsado la demanda de alquileres de automóviles de varios días. Escocia ha emergido como un destino clave para los visitantes que pernoctan, con una parte notable de los ingresos turísticos vinculada a itinerarios de conducción propia a lo largo de rutas escénicas como la Costa Norte 500. Los operadores de alquiler de automóviles enfrentan desafíos en la gestión del despliegue de flotas en áreas rurales, lo que a menudo inmoviliza capital durante períodos de baja demanda. Sin embargo, las escaseces estacionales en la disponibilidad de vehículos pueden llevar a los viajeros a explorar plataformas de alquiler de automóviles entre particulares. Para optimizar los ingresos durante los períodos de mayor actividad turística, los operadores adoptan cada vez más estrategias flexibles de rotación de flotas e implementan modelos de precios dinámicos.

Crecimiento de los Modelos de Alquiler Flexible Basados en Suscripción

Los productos de largo plazo y suscripción están experimentando un crecimiento significativo, muy por encima de la expansión general del mercado. Los consumidores se están alejando cada vez más de la propiedad debido a desafíos como la disponibilidad limitada de automóviles nuevos y los precios impredecibles de los automóviles usados. En cambio, optan por el acceso flexible mes a mes. Servicios como SIXT+ en Londres y Enterprise Travel Direct ofrecen propuestas integrales que incluyen seguro, mantenimiento y kilometraje dentro de una única estructura de pago. Además, los programas cautivos de los fabricantes de equipos originales aprovechan el exceso de producción canalizándolo hacia estos modelos de suscripción, que ofrecen condiciones de financiación favorables. Si bien este enfoque ayuda a distribuir el riesgo de inventario, también expone a los operadores a posibles fluctuaciones en los valores residuales, especialmente si los fabricantes retiran su apoyo. Los clientes de suscripción suelen demostrar mayor lealtad y un mayor valor de vida, mejorando así la estabilidad de los ingresos para los proveedores que pueden gestionar eficazmente las demandas de capital asociadas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Automóviles Nuevos | −0.5% | Nacional | Corto plazo (≤ 2 años) |

| Fluctuaciones en los Precios de Automóviles Usados | −0.4% | Nacional | Mediano plazo (2-4 años) |

| Infraestructura de Carga para Vehículos Eléctricos Deficiente | −0.3% | Inglaterra rural, Gales, Tierras Altas, Irlanda del Norte | Mediano plazo (2-4 años) |

| Normas Estrictas de IVA | −0.2% | Irlanda del Norte, regiones fronterizas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Automóviles Nuevos que Infla los Costos de Flota

Las matriculaciones de automóviles nuevos en el Reino Unido han mostrado un crecimiento constante, con expectativas de nuevos aumentos en un futuro próximo [2]"Datos de Matriculación de Automóviles Nuevos en el Reino Unido 2025,", Sociedad de Fabricantes y Comerciantes de Vehículos de Motor, smmt.co.uk. Los volúmenes de flotas y empresas han experimentado un aumento notable, contribuyendo a un mercado con mayor escasez de oferta. Aunque la escasez de semiconductores ha mejorado, sigue causando retrasos en los tiempos de entrega, lo que lleva a las empresas de alquiler a incurrir en costos adicionales para asegurar asignaciones. Los modelos de vehículos premium están más disponibles en comparación con los automóviles económicos de alto volumen, lo que beneficia a los operadores centrados en ubicaciones aeroportuarias. Sin embargo, los operadores independientes, que dependen de una rotación de bajo margen, enfrentan desafíos debido a esta disparidad. A medida que las flotas de vehículos envejecen, los gastos de mantenimiento aumentan y la satisfacción del cliente disminuye, lo que limita la capacidad de ajustar los precios de manera efectiva.

Volatilidad de los Precios de Automóviles Usados que Deprime los Valores Residuales

Los precios promedio de los automóviles usados han disminuido desde sus niveles máximos durante la pandemia. Sin embargo, el mercado continúa experimentando volatilidad debido al aumento de los volúmenes en subasta, impulsado principalmente por la disposición de flotas de alquiler. Los modelos eléctricos de batería experimentan una depreciación significativa en su primer año de uso. Esta tendencia se atribuye a los rápidos avances tecnológicos y a las preocupaciones persistentes sobre la autonomía de conducción, que reducen la demanda en el mercado de segunda mano. En consecuencia, los operadores son cautelosos a la hora de acelerar la transición hacia la electrificación. Deben equilibrar la necesidad de cumplir con los mandatos regulatorios frente al potencial de reducción de los márgenes de beneficio. Las empresas medianas, que carecen de acceso a mecanismos avanzados de cobertura, siguen siendo particularmente vulnerables a las fluctuaciones de precios que podrían afectar significativamente su rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Duración del Alquiler – Las Suscripciones Ganan Terreno

Los alquileres a corto plazo dominaron los ingresos, representando el 73,30% en 2025, aunque enfrentan un crecimiento más lento a medida que los viajeros conscientes del costo reducen los viajes discrecionales. Los alquileres a largo plazo y de suscripción, que crecen a una CAGR del 12,67%, atraen a conductores que retrasan la compra de un vehículo mientras disfrutan de seguros y mantenimiento incluidos. Se proyecta que el tamaño del mercado de alquiler de automóviles del Reino Unido para las suscripciones aumentará considerablemente desde una base modesta, impulsado por la financiación de los fabricantes de equipos originales que reduce los gastos de capital de los operadores. Las flotas de suscripción cuentan con automóviles más nuevos con sistemas avanzados de asistencia al conductor que justifican tarifas premium y mejoran las métricas de seguridad y cumplimiento para las empresas. Los operadores dividen sus grupos de activos en consecuencia, haciendo circular las unidades económicas de alto kilometraje a través de los canales a corto plazo y reservando el inventario de última generación para los clientes de suscripción a fin de maximizar los valores residuales. La mayor intensidad de capital se compensa con ingresos mensuales predecibles y menores tasas de abandono.

El cambio de preferencia refleja tendencias en la movilidad estructural. Los residentes urbanos más jóvenes valoran cada vez más el acceso bajo demanda sobre la propiedad, y las empresas utilizan las suscripciones para cubrir asignaciones basadas en proyectos sin ampliar las flotas corporativas. El mercado de alquiler de automóviles del Reino Unido, por lo tanto, se beneficia de impulsores de demanda duales que mitigan la volatilidad para los operadores. Los proveedores continúan refinando los algoritmos de precios para tener en cuenta la variabilidad del kilometraje y los servicios opcionales, mejorando la visibilidad del margen a lo largo del período de suscripción. A medida que los fabricantes de equipos originales amplían los programas piloto directos al consumidor, las empresas de alquiler aprovechan el reconocimiento de marca y las redes de servicio a nivel nacional para mantener una ventaja competitiva.

Por Tipo de Reserva – Las Aplicaciones Móviles Reconfiguran la Economía de los Canales

Las reservas en línea representaron el 67,50% de los ingresos de 2025 y avanzan a una CAGR del 10,81%, superando a los canales fuera de línea a medida que los consumidores priorizan la comodidad y la comparación de precios. Las aplicaciones móviles capturan la mayor parte del crecimiento digital, impulsadas por un aumento interanual del 6,3% en las descargas. Las reservas el mismo día comprimen las ventanas de planificación de flotas, lo que impulsa una mayor inversión en la gestión de inventario en tiempo real. La participación del mercado de alquiler de automóviles del Reino Unido capturada por los métodos fuera de línea continúa disminuyendo, aunque sigue siendo significativa, especialmente en los aeropuertos y para los itinerarios corporativos que requieren acuerdos de facturación personalizados.

Los agregadores ayudan a las empresas más pequeñas a ganar visibilidad, pero erosionan el control de precios, mientras que las cadenas globales canalizan a los miembros de programas de fidelización hacia aplicaciones propias para limitar las comparaciones de precios. Los sitios fuera del aeropuerto, respaldados por menores costos inmobiliarios, canalizan los ahorros en descuentos de precios dinámicos que atraen a los viajeros de ocio sensibles al costo. Se proyecta que el tamaño del mercado de alquiler de automóviles del Reino Unido asignado a los canales en línea superará los USD 1.500 millones para 2030, amplificando el valor estratégico de las capacidades digitales. Los operadores experimentan con chatbots de inteligencia artificial para reservas guiadas, aunque la adopción va a la zaga de las interfaces visuales donde los clientes comparan clases de vehículos.

Por Aplicación – Los Alquileres de Negocios Superan el Crecimiento del Ocio

El ocio mantuvo el 55,70% de la participación en los ingresos en 2025, impulsado por el turismo doméstico y el tráfico internacional de entrada. Sin embargo, los alquileres de negocios crecen más rápido a una CAGR del 9,63%, impulsados por el cumplimiento de la obligación de cuidado y las interrupciones en la red ferroviaria. Los empleadores consideran las flotas gestionadas profesionalmente como esenciales para el seguimiento del kilometraje, las emisiones y el comportamiento del conductor. Los alquileres se vuelven rentables a partir de 100 millas, un umbral estándar para los viajes entre ciudades como Londres, Mánchester y Birmingham. Las huelgas ferroviarias refuerzan esta preferencia, redirigiendo a los viajeros hacia los modos de transporte por carretera.

La demanda de ocio sigue siendo estacionalmente influyente, alcanzando su punto máximo durante los períodos vacacionales de julio y agosto. Cornualles, Snowdonia y las Tierras Altas atraen a turistas que prefieren alquileres de varios días, lo que crea desafíos de asignación de vehículos para los operadores. El mercado de alquiler de automóviles del Reino Unido se beneficia de flujos de demanda diversificados que mitigan el riesgo cíclico. La segmentación de clientes permite un marketing personalizado: las campañas digitales se dirigen a los usuarios de ocio con descuentos por reserva anticipada, mientras que los gestores de cuentas atienden a los departamentos de viajes corporativos que programan reservas en bloque con meses de antelación.

Por Clase de Vehículo – El Segmento Premium Capitaliza el Tráfico Aeroportuario

Los automóviles económicos dominaron el mercado con una participación del 58,90% en 2025, atendiendo a los viajeros con presupuesto ajustado. Sin embargo, las flotas premium y de lujo crecen a una CAGR del 11,86%, impulsadas por las llegadas internacionales a los aeropuertos de Heathrow, Gatwick y Mánchester, que en conjunto procesaron más de 150 millones de pasajeros en 2024. Los operadores desplazan la composición de la flota hacia vehículos de mayor margen en las principales terminales, aprovechando la disposición a pagar de los turistas internacionales y los viajeros ejecutivos. Los automóviles de clase estándar ofrecen un punto intermedio, aunque enfrentan una presión sobre los márgenes entre los ágiles competidores económicos y las aspiracionales ofertas premium.

Las inversiones en infraestructura aeroportuaria respaldan esta tendencia. Las renovaciones de terminales en Mánchester y Heathrow introducen instalaciones de alquiler dedicadas, acelerando los tiempos de recogida y reforzando las expectativas de los clientes premium. Se prevé que el tamaño del mercado de alquiler de automóviles del Reino Unido para vehículos premium casi se duplique para 2030, impulsado por asociaciones con fabricantes de equipos originales que suministran modelos de alta especificación en condiciones de financiación favorables. Los proveedores deben equilibrar la rotación del inventario para evitar impactos en los valores residuales y, al mismo tiempo, mantener la disponibilidad para las reservas de alto rendimiento.

Por Tipo de Propulsión – El Mandato de Vehículos Eléctricos Impulsa el Crecimiento Más Rápido

Los motores de combustión interna representaron el 81,10% de la composición de la flota en 2025, pero están cediendo terreno a los vehículos eléctricos de batería, que escalan a una CAGR del 26,60%. El mercado de alquiler de automóviles del Reino Unido enfrenta el doble desafío de cumplir con la cuota de cero emisiones de 2025 mientras gestiona una depreciación del 20-30% en el primer año de los vehículos eléctricos. Los modelos híbridos sirven de puente en la transición, ofreciendo menores emisiones sin tiempos de inactividad por carga. La concentración de infraestructura en zonas urbanas limita la adopción para el ocio de larga distancia, aunque el rápido despliegue de cargadores y los compromisos de flotas gubernamentales refuerzan la confianza a largo plazo.

Las alianzas con fabricantes de equipos originales ayudan a sufragar los costos de capital. El acuerdo de SIXT con Stellantis incorpora telemetría que optimiza los horarios de carga y reduce el tiempo de inactividad, mejorando la utilización. La anterior venta de vehículos eléctricos de Hertz en Estados Unidos sirve como advertencia sobre los costos de reparación y la educación del cliente. Los operadores en el mercado de alquiler de automóviles del Reino Unido implementan programas piloto para perfeccionar los precios, los límites de kilometraje y las estructuras de tarifas de carga, desarrollando experiencia operativa antes de que entren en vigor cuotas más estrictas.

Por Usuario Final – El Segmento Individual Domina y Acelera

Los particulares generaron el 69,30% de los ingresos en 2025 y avanzan a una CAGR del 10,80%, impulsados por las vacaciones en el propio país, las escapadas a la ciudad y la adopción de suscripciones. Las empresas crecen de manera más moderada, pero ofrecen un flujo de caja estable y potencial de ventas adicionales a través de paquetes de telemática e informes. Los arrendatarios particulares muestran mayor sensibilidad al precio y reservan principalmente a través de aplicaciones, lo que fomenta precios promocionales e incentivos de puntos de fidelización. Las empresas negocian descuentos por volumen y prefieren la facturación centralizada, lo que permite a los operadores prever la utilización con mayor precisión.

El mercado de alquiler de automóviles del Reino Unido se beneficia de este modelo de demanda de doble motor. Los operadores adaptan el gasto en marketing: los anuncios de rendimiento se dirigen a los consumidores, mientras que los gestores de relaciones se involucran con los equipos de adquisición de viajes corporativos. A medida que las normas de obligación de cuidado se endurecen, las empresas pueden trasladar volumen adicional a flotas gestionadas, reduciendo marginalmente la participación individual pero estabilizando la diversidad de ingresos.

Por Canal de Reserva – Las Ubicaciones Fuera del Aeropuerto Ganan Participación

Las ubicaciones fuera del aeropuerto representaron el 53,50% de la participación en 2025 y se proyecta que aumentarán a una CAGR del 11,60%, alineándose con el crecimiento del turismo doméstico y la búsqueda por proximidad a través de aplicaciones. Los mostradores en los aeropuertos siguen siendo fundamentales para los visitantes internacionales, pero enfrentan un crecimiento más lento en relación con la expansión general del mercado. Los centros de alquiler cerca de estaciones de tren y centros urbanos atraen a viajeros que continúan sus trayectos después de los trenes interurbanos, especialmente durante los períodos afectados por huelgas. Los menores costos de instalaciones permiten a los operadores fuera del aeropuerto ofrecer precios más bajos que los de las terminales, ampliando su atractivo.

Los operadores reposicionan los vehículos más antiguos en las flotas fuera del aeropuerto mientras reservan los automóviles premium de última generación para las terminales, optimizando el rendimiento en todos los canales. La participación del mercado de alquiler de automóviles del Reino Unido para los canales aeroportuarios es resiliente, pero depende cada vez más de la segmentación orientada al segmento premium. La inversión continua en la eficiencia de los autobuses lanzadera y el registro digital ayuda a mitigar las preocupaciones sobre los tiempos de espera de los clientes que históricamente han perjudicado a las recogidas fuera del sitio.

Análisis Geográfico

Inglaterra generó el 74,80% del valor del mercado en 2025 y está en camino de crecer a una CAGR del 8,90% hasta 2031. El estatus de Londres como centro de servicios financieros, junto con sus múltiples puertas de enlace internacionales y una densa red de autopistas, impulsa una demanda constante de servicios de transporte. El gasto en viajes de negocios en Inglaterra constituye una parte significativa del total nacional y genera una utilización entre semana. Si bien el turismo costero en Cornualles y la Costa Sur impulsa los ingresos durante los meses de verano, la inminente expansión del cargo por congestión está empujando a los operadores a acelerar el despliegue de flotas de bajas emisiones.

Escocia, Gales e Irlanda del Norte contribuyen colectivamente con una participación notable al mercado. Escocia toma la delantera, gracias al atractivo del turismo de conducción propia a lo largo de la Costa Norte 500 y la creciente actividad en los aeropuertos de Edimburgo y Glasgow. Los visitantes internacionales realizan una contribución significativa a los ingresos turísticos de Escocia. Si bien Gales atrae a turistas a Snowdonia y Pembrokeshire, su menor densidad de población limita los ingresos totales. Irlanda del Norte se enfrenta al desafío del cumplimiento del IVA en los alquileres transfronterizos, lo que lleva a algunos proveedores a retirarse de esas rutas.

La planificación de flotas en las distintas regiones es una tarea compleja. Los operadores necesitan programar los vehículos con meses de antelación a las temporadas altas en las Tierras Altas y las zonas costeras, garantizando al mismo tiempo una utilización aceptable durante las temporadas intermedias. Las disparidades en la infraestructura de carga pública dificultan el despliegue de vehículos eléctricos en las zonas rurales, lo que permite que los automóviles de combustión interna sigan siendo predominantes fuera de los principales centros urbanos. Como resultado, el mercado de alquiler de automóviles del Reino Unido muestra una segmentación geográfica diferenciada, tanto en términos de tipos de propulsión de vehículos como de estrategias de asignación de flotas.

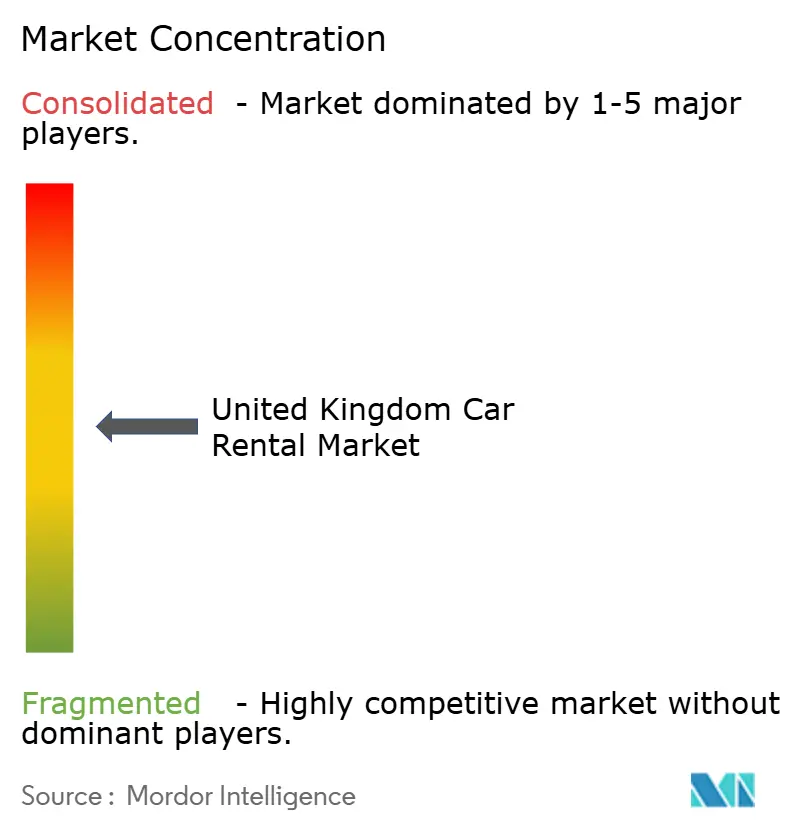

Panorama Competitivo

Los gigantes globales —Enterprise, Hertz, Avis Budget, SIXT y Europcar— ostentan una participación combinada significativa, lo que indica un mercado moderadamente concentrado. A través de una asociación a largo plazo con Stellantis, SIXT garantiza un suministro constante de vehículos y avanza en sus objetivos de electrificación. Mientras tanto, Hertz ha logrado un crecimiento notable en sus operaciones internacionales, mejorando las tasas de utilización y aumentando los ingresos diarios [3]"Publicación de Resultados del Tercer Trimestre de 2025,", Hertz Global Holdings, hertz.com. Sin embargo, la salida de Zipcar del mercado no solo eliminó a un competidor costoso, sino que también puso de relieve los desafíos que enfrentan los modelos de uso compartido con activos intensivos en zonas urbanas de alto costo.

El capital privado muestra un interés creciente en el mercado, como lo demuestra la adquisición de Dawsongroup por parte de KKR, que refleja la creciente convergencia entre los servicios de arrendamiento y alquiler. Plataformas como Turo, a través de su asociación con Uber, están ampliando sus redes de distribución y apuntando a una mayor participación en el mercado de ocio sensible al precio. A medida que la tecnología se convierte en un diferenciador crítico, innovaciones como los sistemas de precios dinámicos y el mantenimiento basado en telemática están ayudando a los líderes del sector a destacarse. Si bien el mercado de alquiler de automóviles del Reino Unido continúa beneficiándose de las economías de escala en la adquisición y la gestión de valores residuales, existe un potencial significativo en áreas como los modelos basados en suscripción, la cobertura de servicios en zonas rurales y la infraestructura de carga para vehículos eléctricos.

Líderes del Sector de Alquiler de Automóviles del Reino Unido

SIXT SE

Avis Budget Group

The Hertz Corporation

Europcar Mobility Group

Enterprise Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Lyft, una empresa de transporte por aplicación con sede en Estados Unidos, celebró un acuerdo definitivo para adquirir la plataforma de taxis FREENOW por EUR 175 millones (USD 199 millones).

- Abril de 2025: Europcar amplía su flota eléctrica con el Hyundai KONA, mejorando las opciones para los arrendatarios con conciencia ecológica. El popular SUV ofrece a los conductores una mayor autonomía y capacidades de carga rápida, brindando a los clientes experiencia real en la conducción de vehículos totalmente eléctricos. Europcar ha incorporado el Hyundai KONA a su flota tanto para alquileres de negocios como de ocio, ampliando aún más su selección de vehículos eléctricos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de alquiler de automóviles del Reino Unido como los ingresos generados por contratos a corto plazo y de suscripción (de menos de doce meses) para automóviles de pasajeros alquilados sin conductor, ya sea reservados en línea o fuera de línea y ejecutados en ubicaciones de aeropuerto, ferroviarias y en el centro de la ciudad. Este alcance sigue la segmentación que se muestra en el informe de Mordor Intelligence para 2025 a 2030.

Nota de exclusión: los arrendamientos operativos que superan los doce meses, los servicios de transporte con conductor y el alquiler de furgonetas comerciales ligeras quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Duración del Alquiler

- Corto Plazo (Menos de 30 días)

- Largo Plazo/Suscripción (Más de 30 días)

- Por Tipo de Reserva

- En Línea

- Fuera de Línea

- Por Aplicación

- Ocio / Turismo

- Negocios / Corporativo

- Por Clase de Vehículo

- Económico

- Estándar

- Premium / Lujo

- Por Tipo de Propulsión

- Motor de Combustión Interna

- Híbrido

- Vehículo Eléctrico de Batería

- Por Usuario Final

- Individual

- Corporativo e Institucional

- Por Canal de Reserva

- Aeropuerto

- Fuera del Aeropuerto / Centro de la Ciudad

- Centros Ferroviarios y de Movilidad

- Por Geografía

- Inglaterra

- Escocia

- Gales

- Irlanda del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con gestores de concesiones aeroportuarias, propietarios de franquicias regionales, compradores de viajes corporativos y ejecutivos de agregadores digitales en Inglaterra, Escocia, Gales e Irlanda del Norte nos permitieron verificar las curvas de estacionalidad, los precios emergentes de las suscripciones de vehículos eléctricos y los ciclos promedio de rotación de flotas antes de finalizar los supuestos.

Investigación Documental

Reunimos señales de demanda fundamentales a partir de fuentes públicas de primer nivel, como las llegadas turísticas de la Oficina de Estadísticas Nacionales, los stocks de vehículos con licencia del Departamento de Transporte, los boletines de flotas de la Asociación Británica de Alquiler y Arrendamiento de Vehículos, los flujos de pasajeros de la Autoridad de Aviación Civil y las encuestas de movilidad de los hogares de Eurostat. Los informes de las empresas y las presentaciones para inversores de los grupos de alquiler cotizados complementaron las ratios de precios y utilización, mientras que D&B Hoovers ofreció información financiera resumida de los principales operadores. Estas referencias ilustran, sin agotar, el conjunto de fuentes secundarias que alimentó nuestra línea de base.

Dimensionamiento del Mercado y Previsiones

Una construcción de arriba hacia abajo comienza con grupos de gasto reconstruidos derivados de las noches de turistas internacionales, los recuentos de viajes de negocios domésticos y la duración media del alquiler; estos se convierten en volúmenes de transacciones y se multiplican por las tarifas diarias combinadas. Los totales acumulados de los proveedores para una muestra de las principales marcas actuaron como verificación de abajo hacia arriba. Los principales parámetros del modelo incluyen la utilización de la flota, las tendencias de matriculación de vehículos nuevos, la penetración corporativa de los productos de suscripción, los objetivos de participación de los vehículos eléctricos y el crecimiento de pasajeros en los aeropuertos. Las previsiones se producen con ARIMA complementado por análisis de escenarios, el enfoque preferido citado por los expertos primarios para equilibrar los efectos de la pandemia con los mandatos regulatorios de vehículos eléctricos. Las brechas en los datos de abajo hacia arriba se cubren mediante proxies de utilización específicos por canal y se verifican con los comentarios de las encuestas.

Validación de Datos y Ciclo de Actualización

Nuestros analistas realizan controles de varianza y anomalías, comparan los resultados con métricas independientes de costos y flotas, y escalan las discrepancias para su revisión por pares. El modelo se actualiza anualmente, con revisiones intermedias desencadenadas por eventos materiales como cambios en la política de libre de impuestos o grandes adquisiciones de flotas; se completa una verificación final antes de la entrega del informe.

Por qué la Línea de Base de Alquiler de Automóviles del Reino Unido de Mordor es confiable

Las estimaciones publicadas a menudo varían porque los proveedores eligen diferentes combinaciones de servicios, horizontes contractuales y cadencias de actualización.

Los principales factores de divergencia se centran en la amplitud del alcance (algunas empresas incluyen el arrendamiento a largo plazo), el tratamiento de las divisas y si los canales aeroportuarios y entre particulares se modelan por separado o se agrupan en una única línea de ingresos, lo que puede inflar los totales.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 1.970 millones (2025) | ||

| USD 7.270 millones (2024) | Consultora Global A | Incluye arrendamientos a largo plazo y servicios de transporte con conductor; precio de venta promedio combinado único aplicado a nivel nacional |

| USD 7.150 millones (2024) | Consultora Regional B | Utiliza el volumen impulsado por el aeropuerto extrapolado a todos los canales; validación limitada de los descuentos de suscripción |

Estos contrastes muestran que el alcance disciplinado de Mordor, las verificaciones cruzadas a nivel de variables y la actualización anual ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente, anclada en insumos rastreables en lugar de generalizaciones amplias.

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se espera para el mercado de alquiler de automóviles del Reino Unido hasta 2031?

Se proyecta que el mercado se expandirá a una CAGR del 3,11%, aumentando de USD 2 mil millones en 2026 a USD 2,33 mil millones en 2031.

¿Qué segmento de alquiler crece más rápido en el país?

Los alquileres a largo plazo y de suscripción avanzan a una CAGR del 12,67%, superando a todas las demás categorías de duración.

¿Qué tan importante es la reserva en línea en el alquiler de automóviles del Reino Unido?

Los canales en línea representaron el 67,50% de los ingresos de 2025 y se expanden a una CAGR del 10,81% a medida que las aplicaciones móviles dominan la nueva demanda.

¿Qué participación de las flotas de alquiler corresponde a los vehículos eléctricos de batería?

Las unidades eléctricas de batería representaron una pequeña participación de las flotas en 2025, aunque escalan a una CAGR del 26,60% bajo los mandatos de ventas de cero emisiones.

Última actualización de la página el: