Tamaño y Cuota del Mercado Europeo de Alquiler de Maquinaria de Construcción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

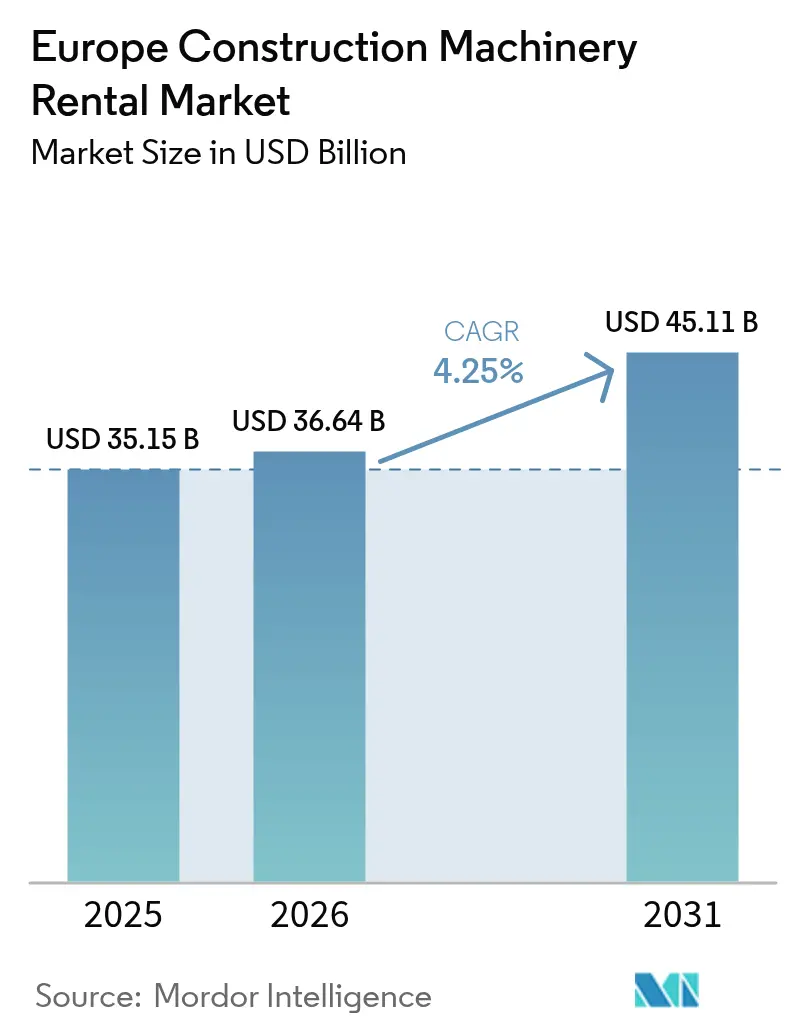

| Tamaño del mercado en el año base (2025) | 35.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 36.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.25% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Alquiler de Maquinaria de Construcción por Mordor Intelligence

Se espera que el tamaño del mercado europeo de alquiler de maquinaria de construcción crezca desde 35.150 millones de USD en 2025 hasta 36.640 millones de USD en 2026, con una previsión de alcanzar 45.110 millones de USD en 2031 a una CAGR del 4,25% durante el período 2026-2031. Este crecimiento sostenido refleja una demanda resiliente de maquinaria en alquiler, la expansión de acuerdos de maquinaria como servicio y la renovación de flotas impulsada por requisitos de emisiones en toda la región. El mercado europeo de alquiler de equipos de construcción se beneficia del estímulo a la infraestructura respaldado por la UE, los mandatos de electrificación acelerada y la financiación vinculada a criterios ESG que reduce los costes de capital para flotas sostenibles. Los operadores priorizan las ganancias de utilización habilitadas por telemática, mientras que los gobiernos refuerzan la demanda con corredores de transporte ecológico y proyectos de conectividad digital. La intensidad competitiva crece a medida que los fabricantes de equipos originales (OEM) forman unidades de alquiler directas, los grandes grupos de alquiler tradicionales aceleran las adquisiciones paneuropeas y los mercados digitales reducen los costes de búsqueda y transacción para los contratistas.

Conclusiones Clave del Informe

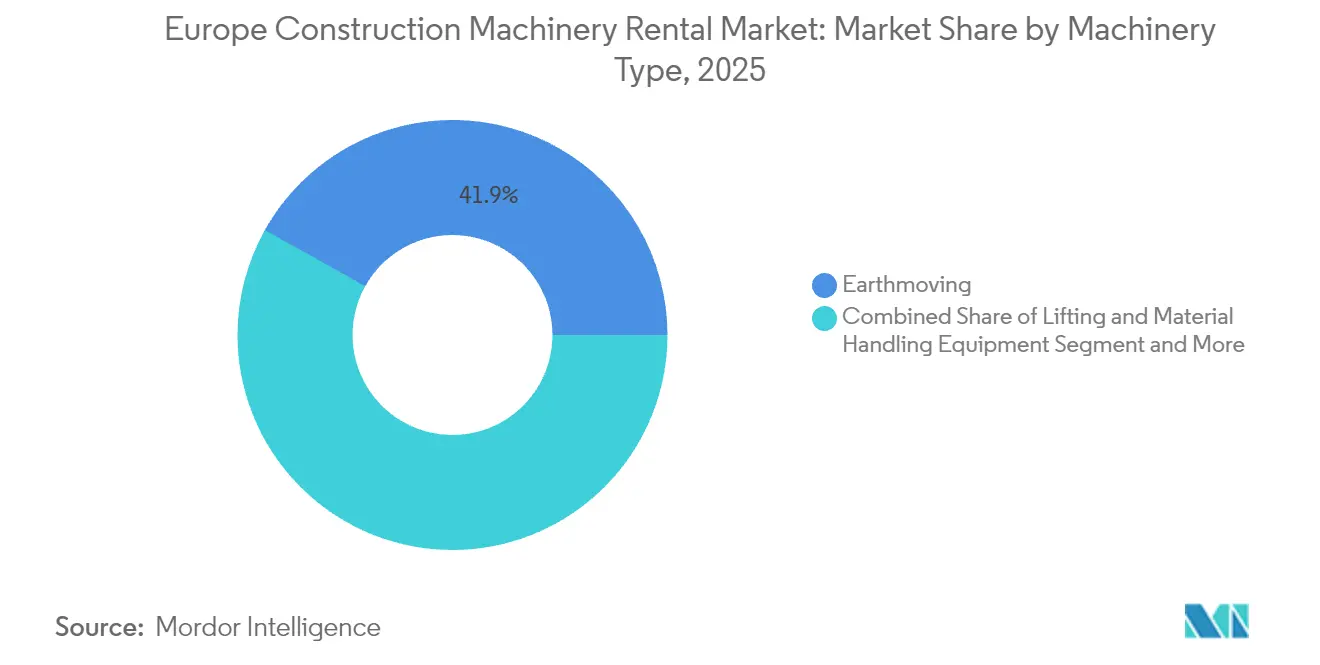

- Por tipo de maquinaria, los equipos de movimiento de tierras lideraron con el 41,88% de la cuota del mercado europeo de alquiler de equipos de construcción en 2025; se proyecta que avancen a una CAGR del 4,55% hasta 2031.

- Por tipo de accionamiento, los sistemas hidráulicos mantuvieron el 77,95% del mercado europeo de alquiler de equipos de construcción en 2025, mientras que las alternativas totalmente eléctricas se expanden a una CAGR del 11,85% hasta 2031.

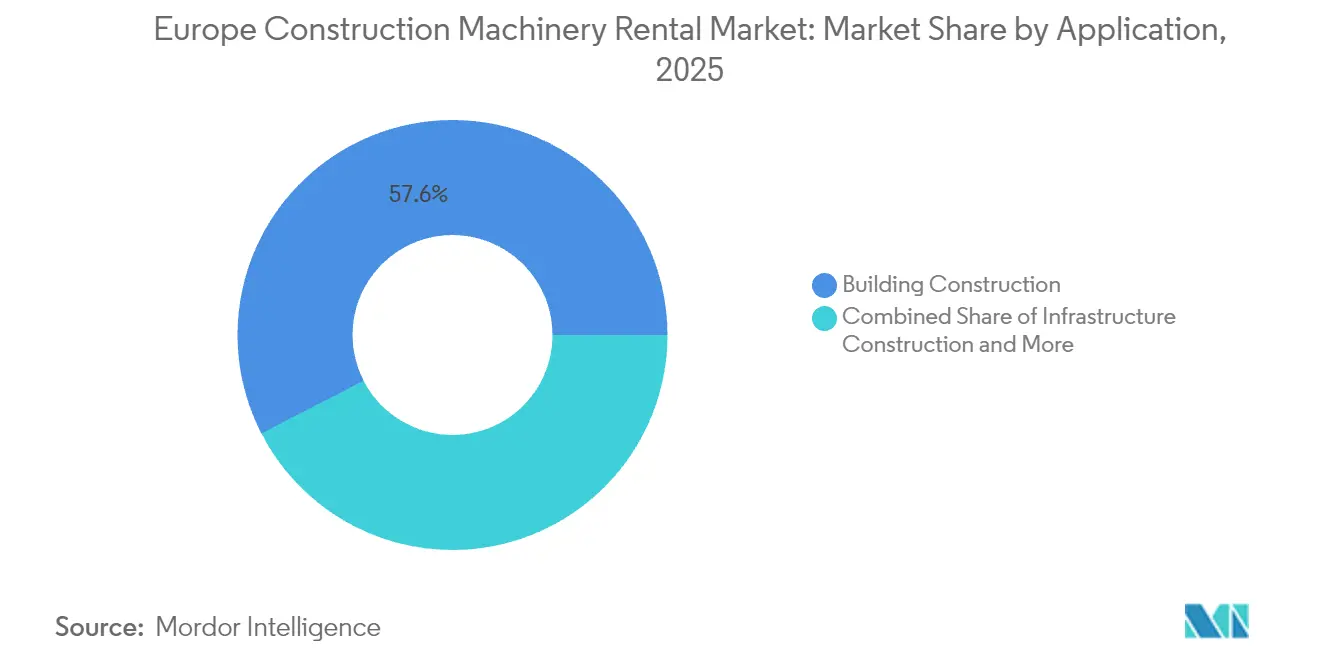

- Por aplicación, la construcción de edificios concentró el 57,56% del tamaño del mercado europeo de alquiler de equipos de construcción en 2025 y progresa a una CAGR del 4,62% hasta 2031.

- Por capacidad de carga útil, las máquinas de servicio medio captaron el 47,35% de la cuota del mercado europeo de alquiler de equipos de construcción en 2025; las unidades de servicio ligero registraron la CAGR más alta del 5,08% entre 2026 y 2031.

- Por geografía, Alemania dominó con el 24,52% de la cuota del mercado europeo de alquiler de equipos de construcción en 2025, mientras que España registró la CAGR más alta del 5,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Alquiler de Maquinaria de Construcción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Estímulo a la Infraestructura de la UE | +1.2% | Alemania, Francia, Italia, España | Mediano plazo (2-4 años) |

| Mandatos Acelerados de Electrificación de Flotas | +0.8% | En toda la UE con adopción temprana en los países nórdicos | Largo plazo (≥ 4 años) |

| Transición hacia Modelos de Maquinaria como Servicio | +0.7% | Concentrado en mercados maduros | Corto plazo (≤ 2 años) |

| Financiación Vinculada a ESG que Reduce el CAPEX | +0.6% | Europa Occidental expandiéndose hacia el este | Mediano plazo (2-4 años) |

| Enfoque de la Taxonomía de la UE en los Informes de Carbono Incorporado | +0.4% | En toda la UE con extensión al Reino Unido y Suiza | Largo plazo (≥ 4 años) |

| Unidades de Energía Modular en Obra | +0.3% | Norte y oeste de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Estímulo a la Infraestructura de la UE (Posterior a 2025)

El Banco Europeo de Inversiones ha destinado 1,1 billones de EUR para infraestructura alineada con el clima hasta 2030, lo que genera un incremento sostenido en el alquiler de excavadoras, pavimentadoras y grúas torre a medida que los proyectos avanzan en corredores de transporte y conectividad digital [1]"Hoja de Ruta del Banco Climático del Grupo BEI 2021-2025,", Banco Europeo de Inversiones, eib.org. Alemania está realizando un ambicioso esfuerzo para modernizar su infraestructura y sus capacidades digitales. Se ha reservado un importante compromiso de inversión para modernizar las redes de transporte y acelerar la transformación digital en los próximos años, generando demanda de flotas especializadas de movimiento de tierras. A diferencia de los ciclos anteriores, las asignaciones actuales hacen hincapié en las energías renovables y el despliegue de fibra óptica, lo que obliga a las empresas de alquiler a asegurar maquinaria especializada como arados de cables y grúas para la erección de aerogeneradores. La escasez de oferta amplifica las tasas de utilización y eleva los precios a corto plazo. Los vínculos impulsados por el estímulo también repercuten en la vivienda privada y las construcciones comerciales en torno a los centros de tránsito mejorados.

Mandatos Acelerados de Electrificación de Flotas

El paquete «Objetivo 55» de la Comisión Europea exige una reducción del 55% en las emisiones para 2030, presionando a las empresas de alquiler a pasar de los motores diésel a las cadenas cinemáticas de batería e hidrógeno [2]"Los Préstamos Verdes Ganan Terreno en el Sector de Equipos de Europa,", Personal de Financial Times, ft.com. El programa de motor de hidrógeno de JCB, actualmente probado en 11 países, ejemplifica la respuesta de los fabricantes de equipos originales (OEM). Los primeros adoptantes en Suecia y Noruega aprovechan los subsidios para recuperar los precios de compra más elevados y trasladar tarifas premium a los contratistas que buscan acceder a zonas de cero emisiones. El mandato estimula inversiones paralelas en depósitos de carga, reciclaje de técnicos y sistemas de monitoreo digital, lo que aumenta la intensidad de capital pero reduce los costes del ciclo de vida.

Financiación Vinculada a ESG que Reduce el CAPEX

Los bancos han comenzado a recompensar a las empresas de alquiler que divulgan métricas de carbono y hojas de ruta de electrificación con descuentos de interés de 25 a 50 puntos básicos, reduciendo los costes de adquisición de flotas. Loxam Group integró indicadores clave de desempeño (KPI) de sostenibilidad en un crédito rotativo multimoneda que abarca 1.091 sucursales, liberando capital para pedidos masivos de miniexcavadoras eléctricas. Las tasas preferenciales amplían la brecha de costes entre los grandes operadores con abundantes datos y sus rivales más pequeños, acelerando inadvertidamente la consolidación a medida que compradores bien financiados adquieren flotas heredadas listas para la electrificación.

Enfoque de la Taxonomía de la UE en los Informes de Carbono Incorporado

A partir de 2024, las grandes constructoras deben divulgar las emisiones de Alcance 3 procedentes de equipos alquilados en virtud de la Directiva sobre Informes de Sostenibilidad Corporativa. Por ello, la demanda se concentra en flotas con sistemas contables de carbono comprobados, lo que impulsa a las empresas de alquiler a etiquetar cada unidad con métricas de CO₂ de cuna a tumba. Los proveedores que carezcan de trazabilidad digital corren el riesgo de quedar excluidos de las listas de licitaciones, especialmente en proyectos de financiación pública sujetos a estrictos criterios ecológicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Operadores Cualificados | -1.1% | Europa Occidental, la más afectada | Mediano plazo (2-4 años) |

| Falta de Armonía en la Adopción de la Etapa V de NRMM | -0.9% | En toda la UE con aplicación desigual | Corto plazo (≤ 2 años) |

| Exceso de Activos Diésel en el Mercado Secundario | -0.6% | Europa Occidental extendiéndose hacia el este | Largo plazo (≥ 4 años) |

| Elevado Coste de Retrofitting de Telemetría | -0.4% | Mercados de alquiler maduros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Falta de Armonía en la Adopción de la Etapa V de NRMM

Las normas de la Etapa V de Maquinaria Móvil No de Carretera (NRMM, por sus siglas en inglés) entraron en vigor en 2019, pero el rigor de las sanciones difiere según el Estado miembro, lo que obliga a las flotas de alquiler a gestionar dobles estándares de cumplimiento. Las empresas que operan en varios países incurren en costes crecientes de logística y reequipamiento para garantizar que cada unidad cumpla con la normativa más estricta de cada localidad.

Exceso en el Mercado Secundario por la Obsolescencia del Diésel

Los cambios normativos rápidos y las zonas urbanas de bajas emisiones reducen drásticamente los valores residuales de las excavadoras, cargadoras y generadores diésel, obligando a las empresas de alquiler con flotas heredadas a realizar amortizaciones aceleradas. Las empresas reubican unidades en regiones con normativas más laxas o aceptan ventas de exportación con descuento que erosionan la solidez del balance.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Maquinaria: El Dominio del Movimiento de Tierras Impulsa la Electrificación

Los equipos de movimiento de tierras representaron el 41,88% de la cuota del mercado europeo de alquiler de equipos de construcción en 2025, y se prevé que esta categoría crezca a una CAGR del 4,55% hasta 2031. Las excavadoras, en particular las variantes de cadenas, dominan las obras civiles pesadas, mientras que los modelos de ruedas apoyan la movilidad urbana. Las minicargadoras giran en torno a proyectos de renovación que exigen maniobrabilidad en espacios reducidos. Las motoniveladoras y los bulldóceres mantienen la demanda de los corredores de autopistas en expansión de Europa del Este. El tamaño del mercado europeo de alquiler de equipos de construcción dentro del segmento de movimiento de tierras también es un punto focal para proyectos piloto de electrificación, como la miniexcavadora de batería de 1,7 toneladas de Hitachi Construction Machinery prevista para 2027.

El ritmo de electrificación del segmento se acelera a medida que los contratistas buscan cumplir los límites de emisiones en los centros urbanos sin sacrificar el rendimiento. Los fabricantes de equipos originales (OEM) experimentan con baterías intercambiables para mitigar el tiempo de inactividad por carga, y las empresas de alquiler despliegan cargadores móviles para mantener alta la utilización. Las empresas de alquiler de primer nivel agrupan paquetes de movimiento de tierras con unidades de energía en obra para capturar mayor valor de las ofertas integradas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Accionamiento: La Disrupción Eléctrica se Acelera a Pesar del Dominio Hidráulico

Los sistemas hidráulicos mantuvieron una cuota del 77,95% del tamaño del mercado europeo de alquiler de equipos de construcción en 2025 debido a su fiabilidad comprobada y su amplia red de servicio. Sin embargo, los accionamientos totalmente eléctricos registran una CAGR del 11,85%, impulsados por los subsidios nórdicos y la expansión de las zonas urbanas de bajas emisiones. Los híbridos diésel-eléctricos ofrecen una vía de transición, proporcionando ahorro de combustible sin ansiedad de autonomía en emplazamientos remotos.

El mercado europeo de alquiler de equipos de construcción registra curvas de adopción divergentes según la clase de equipo. Las miniexcavadoras y las plataformas de tijera son las primeras en migrar, ya que la densidad de energía de las baterías ahora permite la operación durante un turno completo. Los equipos más pesados aguardan baterías de estado sólido de nueva generación o pilas de combustible de hidrógeno, donde los ensayos en curso de JCB auguran una perspectiva a más largo plazo. Las empresas de alquiler se cubren adquiriendo flotas modulares que pueden alternar entre cadenas cinemáticas diésel y eléctricas.

Por Aplicación: La Construcción de Edificios Sostiene el Impulso de Crecimiento

La construcción de edificios absorbió el 57,56% de la demanda del mercado en 2025, expandiéndose a una CAGR del 4,62% a medida que Europa afronta déficits de vivienda y la reconfiguración de espacios comerciales. Los proyectos residenciales se benefician de garantías de préstamos gubernamentales y permisos simplificados para unidades de vivienda asequible. Los constructores comerciales modernizan instalaciones con distribuciones flexibles y características de edificios inteligentes, impulsando la demanda de plataformas de tijera y manipuladores telescópicos. Las expansiones industriales vinculadas al acercamiento de la producción de electrónica y productos farmacéuticos mantienen una utilización constante de los equipos.

La construcción de infraestructuras es la segunda aplicación en importancia, impulsada por los corredores de transporte de la UE, las mejoras de la red eléctrica y el despliegue de banda ancha. La construcción de energías renovables exige alquileres de alto margen para grúas especializadas y equipos de perforación. La minería y la extracción de áridos siguen siendo pequeñas pero estables, mientras que los alquileres para recuperación de desastres repuntan estacionalmente ante inundaciones graves e incendios forestales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Carga Útil: El Crecimiento del Servicio Ligero Refleja las Limitaciones Urbanas

Las unidades de servicio medio mantuvieron una cuota del 47,35% en 2025, equilibrando la versatilidad y la eficiencia en los costes de transporte. Sin embargo, las máquinas de servicio ligero registran la CAGR más rápida del 5,08%, ya que las ciudades densas imponen límites de peso y ruido que favorecen las cargadoras compactas, las miniexcavadoras y las plataformas de tijera de batería. Los contratistas aprecian la simplificación de los requisitos de licencia y los umbrales más bajos de cualificación del operador. Los alquileres de servicio pesado persisten para megaproyectos, pero se enfrentan a la volatilidad de la programación vinculada a los plazos de obtención de permisos.

El crecimiento del servicio ligero también se alinea con los programas de renovación y retrofitting del Pacto Verde Europeo, que enfatizan las mejoras de eficiencia energética en edificios que requieren equipos compactos para interiores. Las principales empresas de alquiler responden con flotas adaptadas al entorno urbano y centros logísticos de última milla que acortan los plazos de entrega.

Análisis Geográfico

Alemania lideró el mercado europeo de alquiler de equipos de construcción con una cuota del 24,52% en 2025, impulsado por una sofisticada base industrial y un compromiso de infraestructura de 269.600 millones de EUR hasta 2027 que sostiene el alquiler de equipos de movimiento de tierras y construcción de carreteras. Las estrictas prohibiciones de vehículos diésel en las principales ciudades también impulsan la adopción temprana de miniexcavadoras eléctricas, lo que ayuda a las empresas de alquiler a asegurar tarifas premium. España exhibe la CAGR más alta del 5,05%, impulsada por las mejoras en infraestructuras turísticas y los parques de energías renovables respaldados por los fondos de cohesión de la UE. Los proveedores de alquiler españoles aprovechan planes de crédito flexibles para modernizar las flotas rápidamente.

Francia e Italia mantienen volúmenes significativos a través de la modernización ferroviaria y los programas de retrofitting sísmico. El Reino Unido, aunque fuera de la UE, influye en los flujos de flotas a medida que las empresas reubican equipos a través del Canal de la Mancha durante los períodos de baja estacional. Los países nórdicos como Suecia establecen parámetros de referencia para la adopción de equipos de cero emisiones y la conectividad digital en las obras. Polonia y la República Checa presentan corredores de expansión para las cadenas de alquiler paneuropeas, capitalizando en los proyectos de autopistas y energía financiados por la UE. Las fronteras orientales se enfrentan a incertidumbre geopolítica, aunque la construcción nacional sigue sustentando la demanda de alquiler localizada. Los proveedores de alcance panregional equilibran las flotas en estos mercados para compensar la estacionalidad: transfiriendo calefactores y generadores al sur para las obras de invierno, y luego rotando plataformas elevadoras al norte para las renovaciones de verano. La heterogeneidad regulatoria exige una asignación dinámica de activos para evitar unidades inactivas que no cumplan los requisitos normativos.

Panorama regulatorio

El cumplimiento normativo de maquinaria en la UE está pasando de la Directiva de Máquinas (2006/42/CE) al Reglamento de Máquinas (UE) 2023/1230, cuya aplicación comienza el 20 de enero de 2027. El reglamento endurece los requisitos esenciales de salud y seguridad para la maquinaria comercializada en el mercado de la UE y eleva las exigencias de documentación para las funciones de seguridad habilitadas por software, incluidas las disposiciones de ciberseguridad relevantes para el equipo conectado utilizado por las flotas de alquiler.

Para la movilidad transfronteriza de flotas, el Reglamento (UE) 2025/14 (adoptado el 19 de diciembre de 2024, en vigor desde enero de 2025) establece un marco de homologación de tipo y de homologación individual a nivel de la UE para la seguridad de circulación en carretera de la maquinaria móvil no de carretera, con disposiciones clave que serán aplicables a partir del 29 de enero de 2028. Junto a esto, la Comisión continúa actualizando la base de normas armonizadas, incluida la Decisión de Ejecución (UE) 2026/546 de la Comisión (marzo de 2026). Esto afecta a categorías como la maquinaria de movimiento de tierras y las grúas, lo que da forma a las especificaciones de adquisición y a las pruebas de conformidad requeridas por los operadores de flotas profesionales.

Análisis de la cadena de valor

La cadena de valor comienza con los fabricantes de equipos originales (OEM) y los proveedores de componentes (motores, sistemas hidráulicos, baterías, telemática y accesorios), y luego pasa por distribuidores nacionales y socios de servicio hasta los propietarios de flotas de alquiler, que gestionan la adquisición, el cumplimiento normativo y la optimización del ciclo de vida (mantenimiento, reacondicionamiento, reventa/exportación). Los OEM están aumentando la relación directa con el alquiler y agrupando el soporte de posventa, mientras que los ecosistemas de accesorios profundizan la diferenciación. Un acuerdo de suministro de 2025 que posiciona a los rotores basculantes de engcon como opción preferente dentro de los canales de distribuidores de Hitachi Construction Machinery (Europe) ilustra este enfoque.

En la etapa posterior, las empresas de alquiler monetizan la utilización a través de redes de sucursales y portales digitales para clientes, con el apoyo de proveedores de transporte y logística y equipos de servicio en el sitio. La renovación de flotas y el cumplimiento en materia de emisiones dan forma a la demanda en etapas anteriores, con grandes arrendadores multinacionales que realizan pedidos a gran escala (por ejemplo, Boels Rental invirtió en 700 nuevas máquinas JCB en febrero de 2025) y requieren disponibilidad de repuestos, formación de técnicos y preparación en baterías y carga para equipos compactos electrificados. Los usuarios finales incluyen contratistas de construcción y obra civil y operadores de proyectos especializados, y los requisitos de presentación de informes impulsados por licitaciones aumentan el valor de la captura de datos telemáticos, la presentación de informes de CO2 y la documentación estandarizada entre países.

Panorama Competitivo

Principales Empresas del Mercado Europeo de Alquiler de Maquinaria de Construcción

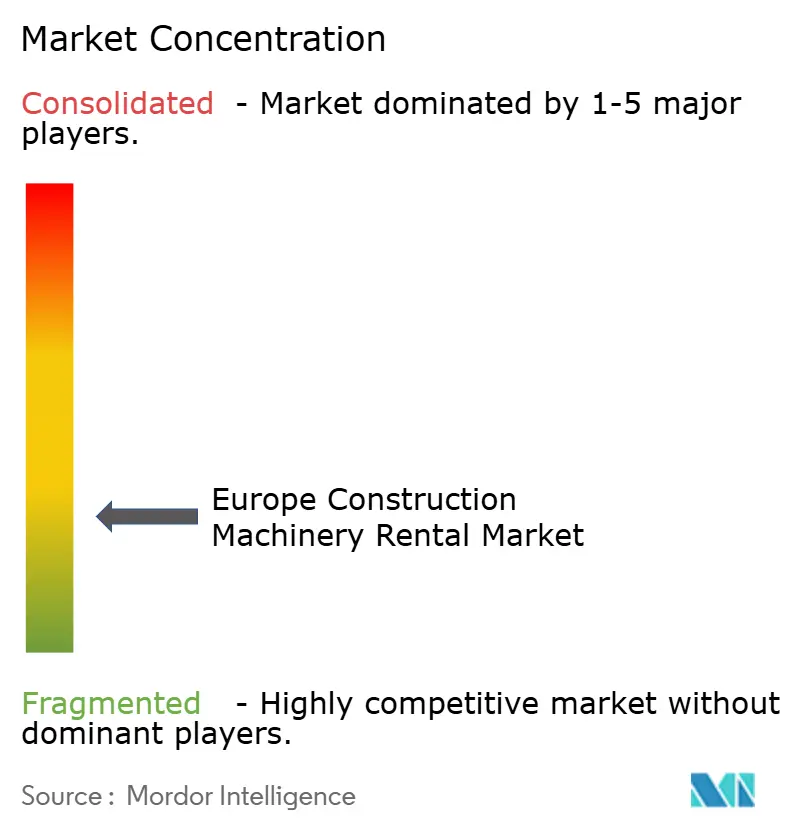

El mercado europeo de alquiler de equipos de construcción sigue siendo fragmentado, aunque muestra una consolidación acelerada. Loxam Group, con ingresos de 2.600 millones de EUR en 2024 en 1.091 sucursales[3]"Documento de Registro Universal 2025,", Loxam Group, loxam.com, renovó su crédito rotativo para incluir indicadores clave de desempeño (KPI) de sostenibilidad que reducen los costes de financiación para la expansión de flotas eléctricas. Sunbelt Rentals, parte de Ashtead Group, continúa su crecimiento mediante adquisiciones para construir una plataforma transcontinental capaz de agrupar grandes compras y datos de telemática. Mientras tanto, fabricantes de equipos originales (OEM) como Volvo CE impulsan ofertas de alquiler directo, con la posibilidad de desplazar a los intermediarios en unidades de tecnología premium.

La diferenciación digital se intensifica a medida que las empresas lanzan portales para clientes que ofrecen localización de equipos en tiempo real, paneles de CO₂ y flujos de trabajo automatizados de devolución de equipos. Los algoritmos de mantenimiento predictivo reducen el tiempo de inactividad y refuerzan los contratos de servicio, fomentando relaciones más estrechas con los clientes. Los prototipos de equipos autónomos, como el camión articulado de volteo retrofitable de Deere & Company presentado en el CES 2025, anticipan un futuro en el que las empresas de alquiler negocien licencias de software junto con arrendamientos de hardware. La ventaja competitiva depende cada vez más del análisis de datos, la agilidad financiera y la experiencia en cumplimiento normativo regional, más que del simple tamaño de la flota.

Líderes del Sector Europeo de Alquiler de Maquinaria de Construcción

LOXAM SAS

Kiloutou Group

Ashtead Group (Sunbelt Rentals)

Boels Rental

Caterpillar Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión transfronteriza hacia bolsas de mercado poco penetradas y categorías adyacentes es cada vez más visible, con un impulso respaldado por la actividad anunciada de fusiones y adquisiciones y de financiación en 2026. Kiloutou entró en Irlanda mediante la adquisición de KDM Hire (anunciada en abril de 2026), enfocándose en la demanda vinculada a las carteras de proyectos de infraestructura, energía y centros de datos, mientras que DWS Group adquirió una participación en la británica Flannery Plant Hire (junio de 2026). Estas transacciones señalan oportunidades relacionadas con la densificación de la red (sucursales, cobertura de servicio y logística) y una disponibilidad más amplia de productos para contratistas que operan en varias regiones.

La modernización de flotas impulsada por el cumplimiento normativo y la preparación de datos también crean capas de servicio monetizables más allá del alquiler diario o semanal. El Reglamento de Máquinas (UE) 2023/1230, aplicable desde el 20 de enero de 2027, aumenta la prima sobre la documentación conforme y el funcionamiento seguro de la maquinaria conectada. El Reglamento (UE) 2025/14, aplicable desde el 29 de enero de 2028, añade una vía armonizada de homologación para circulación en carretera de la maquinaria móvil no de carretera que puede reducir la fricción en el redespliegue de flotas entre países. Con la visibilidad del Alcance 3 impulsada por la CSRD ya presionando a los constructores para que solicite información sobre emisiones de los equipos, los proveedores de alquiler que estandarizan la telemática, la trazabilidad del mantenimiento y los paneles de control de CO2 pueden diferenciarse en licitaciones públicas y de grandes contratistas, y ampliar los paquetes de equipo como servicio que incluyen compromisos de disponibilidad y soporte en el sitio.

Desarrollos recientes del sector

- Mayo de 2026: Sunbelt Rentals completó su adquisición de 650 millones de USD de Reliant Asset Management (Aries Building Systems), expandiéndose hacia soluciones de espacio modular. La adquisición amplía la bolsa de alquiler disponible en sitios de infraestructura e industriales al combinar espacio temporal con equipos y servicios. También mejora la densidad de venta cruzada en grandes proyectos.

- Abril de 2026: Kiloutou anunció su entrada en Irlanda mediante la adquisición de KDM Hire, sumando escala local en Irlanda del Norte y la República de Irlanda. La adquisición respalda la demanda de proyectos multisectoriales (infraestructura, energía y centros de datos) y refuerza la capacidad de Kiloutou para atender a clientes transfronterizos con una presencia más densa de sucursales y servicios.

- Mayo de 2024: Robert Baran Crane Group Petrolift anunció una expansión de su flota de grúas con 21 nuevas grúas todo terreno Grove. La capacidad de elevación adicional mejora la disponibilidad para elevaciones industriales y de construcción complejas y refleja la inversión continua en flotas de alquiler especializadas de alto valor.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado se define como los ingresos generados por el alquiler de maquinaria de construcción a contratistas y otros usuarios en toda Europa, típicamente en términos diarios, semanales o mensuales, con tarifas vinculadas a la clase de equipo y su utilización.

Excluimos las ventas de equipos, el arrendamiento financiero a largo plazo y la mayoría de los cargos por mano de obra de operadores en el sitio cuando se facturan como una línea de servicio independiente.

Descripción general de la segmentación

- Por Tipo de Maquinaria

- Maquinaria de Movimiento de Tierras

- Excavadoras

- De Cadenas

- De Ruedas

- Cargadoras

- Minicargadoras

- De Ruedas

- Retroexcavadoras

- Motoniveladoras

- Bulldóceres

- Excavadoras

- Elevación y Manipulación de Materiales

- Grúas

- Grúas Móviles

- Grúas Torre

- Manipuladores Telescópicos

- Plataformas de Trabajo Aéreo

- Grúas

- Equipos de Construcción de Carreteras

- Pavimentadoras

- Compactadoras de Carretera

- Mezcladoras de Asfalto

- Otros Tipos de Maquinaria

- Maquinaria de Movimiento de Tierras

- Por Tipo de Accionamiento

- Hidráulico

- Híbrido Diésel-Eléctrico

- Totalmente Eléctrico

- Pila de Combustible de Hidrógeno

- Por Aplicación

- Construcción de Edificios

- Residencial

- Comercial

- Industrial

- Construcción de Infraestructuras

- Carretera y Autopista

- Ferroviario

- Aeroportuario

- Infraestructura Energética

- Minería y Extracción de Áridos

- Recuperación ante Desastres y Emergencias

- Otras Aplicaciones

- Construcción de Edificios

- Por Capacidad de Carga Útil

- Servicio Ligero (Menos de 3 toneladas)

- Servicio Medio (3-10 toneladas)

- Servicio Pesado (10-30 toneladas)

- Servicio Superpesado (Más de 30 toneladas)

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Suecia

- Polonia

- Rusia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites externos del modelo y anclar la actividad de construcción a nivel de país. Nos basamos en publicaciones públicas y series estadísticas como el índice de producción y precios de la construcción de Eurostat, oficinas nacionales de estadística, publicaciones de la European Rental Association e indicadores de infraestructura vial de la Comisión Europea.

También revisamos los cambios en las normativas de seguridad y emisiones publicados por organismos de la UE, ya que los requisitos de cumplimiento pueden afectar las estructuras de costos de las flotas y, a su vez, los precios de alquiler. Junto a esto, utilizamos informes anuales de empresas, presentaciones para inversores y cobertura de prensa de reputación reconocida para mapear las redes de sucursales, la combinación de flotas y los comentarios sobre utilización en los principales mercados europeos. Cuando estuvo disponible, hicimos referencia a suscripciones de pago para datos financieros e inteligencia empresarial, datos de envíos de importación y exportación a nivel de partida, y bases de datos de patentes para verificar el impulso de los proveedores y la dirección de la tecnología de equipos. Las fuentes documentales aquí enumeradas son ilustrativas, y también utilizamos otros documentos públicos y series de datos para recopilar, validar y aclarar los hallazgos.

Entrevistas primarias y encuestas

Las entrevistas primarias y encuestas se centraron en confirmar cómo se comporta la demanda de alquiler en los países clave y cómo se gestionan los precios bajo condiciones cambiantes de utilización y disponibilidad de flota. Hablamos con líderes de negocios de alquiler, gerentes de depósitos y operaciones, planificadores de adquisiciones y flotas, y usuarios del lado de los contratistas para confirmar las duraciones típicas de alquiler, las tarifas de lista frente al precio neto realizado, y la división entre grandes proyectos y trabajos locales. Debido a que se trata de un mercado multinacional, las entradas se validaron en las principales geografías de Europa para que los pesos por país y los patrones de estacionalidad no se asumieran.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 12% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 16% | Gerentes: 59% |

Dimensionamiento y pronóstico del mercado

El modelo comienza con una construcción descendente del conjunto de demanda que vincula la actividad de construcción con las necesidades de equipos en alquiler, y luego convierte esa demanda en ingresos de alquiler utilizando la lógica de utilización y precios. Las tendencias de producción de construcción a nivel de país, los inicios de infraestructura, la dirección del ciclo de la vivienda y el sentimiento de los contratistas se trataron como indicadores adelantados de la intensidad del alquiler. Para mantener el modelo alineado con la forma en que operan las empresas de alquiler, también utilizamos rangos de utilización de flota, la duración promedio del alquiler y el cambio en la combinación entre movimiento de tierras, elevación y equipos de carretera como entradas prácticas.

Luego corroboramos los totales mediante verificaciones ascendentes selectivas, como la consolidación de los ingresos de alquiler divulgados por actores visibles, el muestreo de tarifas diarias y mensuales para clases comunes de equipos, y la aplicación de una utilización realista para aproximar el ingreso por unidad. Cuando las divulgaciones de las empresas estaban incompletas, las brechas se abordaron mediante escalamiento a nivel de país basado en la huella de sucursales, los comentarios sobre la antigüedad de la flota y las carteras de proyectos conocidas, y luego se ajustaron solo después de que la retroalimentación de las entrevistas respaldara la dirección.

Para el pronóstico, utilizamos principalmente el análisis de escenarios, ya que los mercados de alquiler en Europa pueden fluctuar con las tasas de interés, el momento del gasto público y las adjudicaciones de grandes proyectos. Cada escenario se vinculó a un conjunto reducido de impulsores medibles, y los supuestos se volvieron a probar con expertos antes de fijar los valores del año final.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, incluidos los movimientos en la producción de construcción, los comentarios sobre la facturación de alquiler informada, y los cambios observados en las discusiones sobre utilización y precios provenientes de las entrevistas. Si el resultado de un país parecía inconsistente con estas señales, revisamos nuevamente los impulsores y reelaboramos las entradas, y luego se completó una segunda revisión de analista antes de la aprobación final.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios abruptos en la actividad de construcción o cambios normativos importantes que afectan la economía de las flotas. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más reciente y actualizada a partir de las publicaciones de datos más recientes.

Tamaño del mercado europeo de alquiler de maquinaria de construcción de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para este mercado a menudo no coinciden porque el alcance se define de manera diferente y la conversión de la actividad a ingresos de alquiler se maneja de distintas formas. Vemos discrepancias cuando una fuente mezcla el alquiler total de equipos con categorías adyacentes, o cuando los países incluidos en Europa se cuentan de manera diferente.

Las huellas de las redes de sucursales, los comentarios sobre utilización y las verificaciones de producción de construcción a nivel de país son los puntos de evidencia que mantienen la estimación de Mordor Intelligence anclada a los ingresos de alquiler puramente de maquinaria de construcción en los países europeos cubiertos, en lugar de mezclarla con el arrendamiento de maquinaria más amplio o alquileres no relacionados con la construcción.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 35,15 mil millones de USD (2025) | |

| Asociación de la Industria A | 36,30 mil millones de USD (2025) | A menudo refleja una facturación más amplia de alquiler de equipos en 17 países europeos y puede incluir categorías de alquiler no relacionadas con la construcción, lo que eleva el total por encima de un límite exclusivo de construcción. |

| Conjunto de Datos Intersectorial B | 150,00 mil millones de USD (2026) | Utiliza una definición amplia de la industria de alquiler y arrendamiento de maquinaria en toda Europa que puede incluir equipos de oficina, transporte y otros tipos de equipos, por lo que no es directamente comparable con el alquiler de maquinaria de construcción. |

La diferencia proviene principalmente de qué tan estrechamente se define la actividad de alquiler y de cómo se cuenta Europa país por país. Cuando el alcance se limita al alquiler de maquinaria de construcción y las entradas se vinculan a la utilización, la duración del alquiler y la producción de construcción, el número resultante se vuelve más fácil de rastrear y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de alquiler de equipos de construcción?

El mercado está valorado en 36.640 millones de USD en 2026 y se prevé que alcance 45.110 millones de USD en 2031.

¿A qué ritmo crece la demanda de equipos de construcción eléctricos en Europa?

Los accionamientos totalmente eléctricos en el mercado europeo de alquiler de equipos de construcción se expanden a una CAGR del 11,85% hasta 2031, superando a todos los demás tipos de accionamiento.

¿Qué país lidera el alquiler de equipos europeos por ingresos?

Alemania representó el 24,52% de la cuota del mercado europeo de alquiler de equipos de construcción en 2025, la mayor porción nacional.

¿Qué segmento de maquinaria concentra la mayor cuota de alquiler?

La maquinaria de movimiento de tierras mantuvo el 41,88% de los ingresos por alquiler en 2025 y se prevé que siga siendo dominante hasta 2031.

¿Por qué las empresas de alquiler adoptan modelos de maquinaria como servicio?

La escasez de mano de obra, la demanda de garantías de tiempo de actividad y las necesidades de monitoreo digital impulsan ofertas integradas que combinan máquinas, operadores certificados y mantenimiento en un único contrato.

Última actualización de la página el: