Tamaño y Participación del Mercado de Alquiler de Coches Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

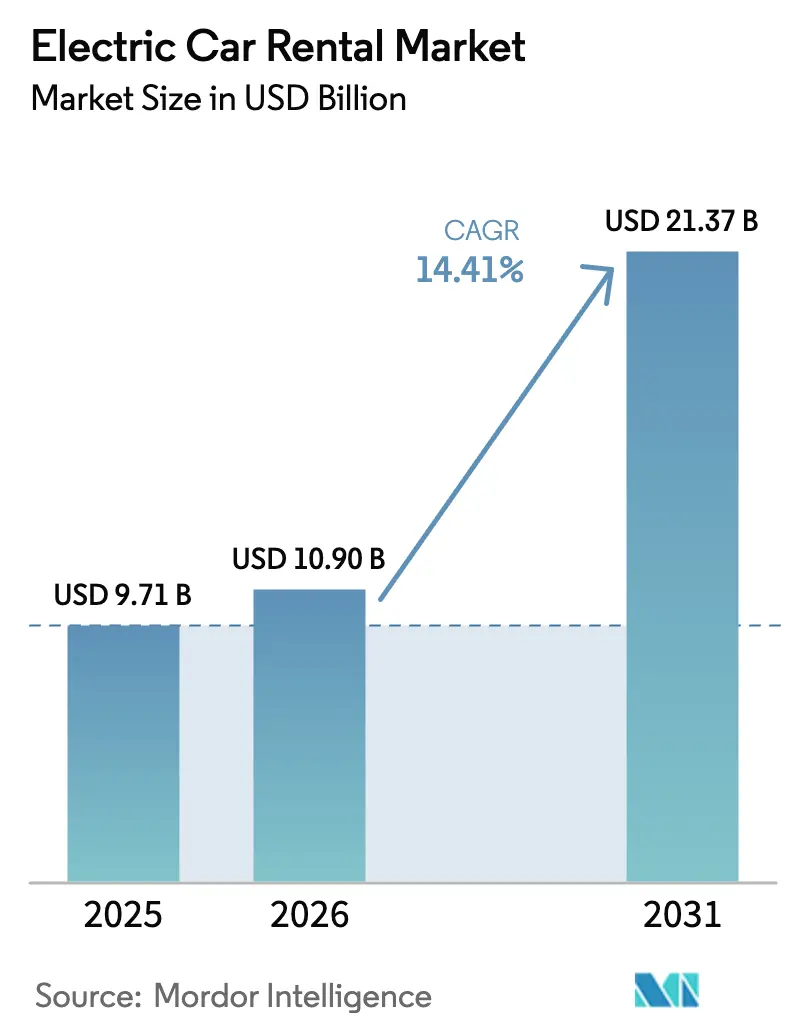

| Tamaño del Mercado (2026) | 10.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

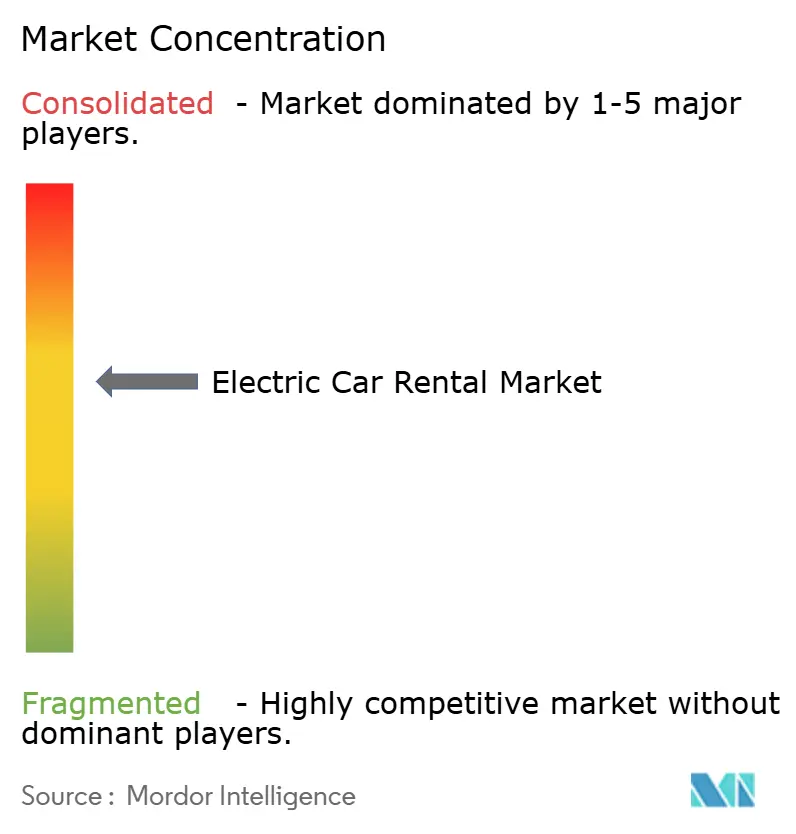

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Coches Eléctricos por Mordor Intelligence

Se espera que el tamaño del mercado de alquiler de coches eléctricos crezca de USD 9,71 mil millones en 2025 a USD 10,90 mil millones en 2026 y se prevé que alcance USD 21,37 mil millones en 2031 a una CAGR del 14,41% durante 2026-2031. El impulso de la electrificación de flotas, el fortalecimiento de las asociaciones entre fabricantes de equipos originales y empresas de alquiler, y el aumento de la capacidad de carga rápida en aeropuertos están reformulando las normas de adquisición a medida que los gestores de viajes corporativos, las entidades municipales y los clientes de ocio adoptan vehículos eléctricos de batería a gran escala. Las unidades eléctricas de batería ya dominan los pedidos porque las garantías de valor residual de los fabricantes de automóviles mitigan el riesgo de depreciación, mientras que las plataformas entre pares amplían el acceso de los consumidores e intensifican la presión de precios sobre los operadores tradicionales. Las autoridades aeroportuarias regionales están acelerando el desarrollo de infraestructuras para acortar los tiempos de rotación de vehículos, y la monetización de créditos de carbono ahora complementa el flujo de caja de los operadores en los mercados de cumplimiento normativo. La dinámica competitiva sigue siendo intensa a medida que los disruptores digitales compiten con los operadores de servicio completo que deben equilibrar las inversiones en redes de carga con la gestión del valor residual.

Conclusiones Clave del Informe

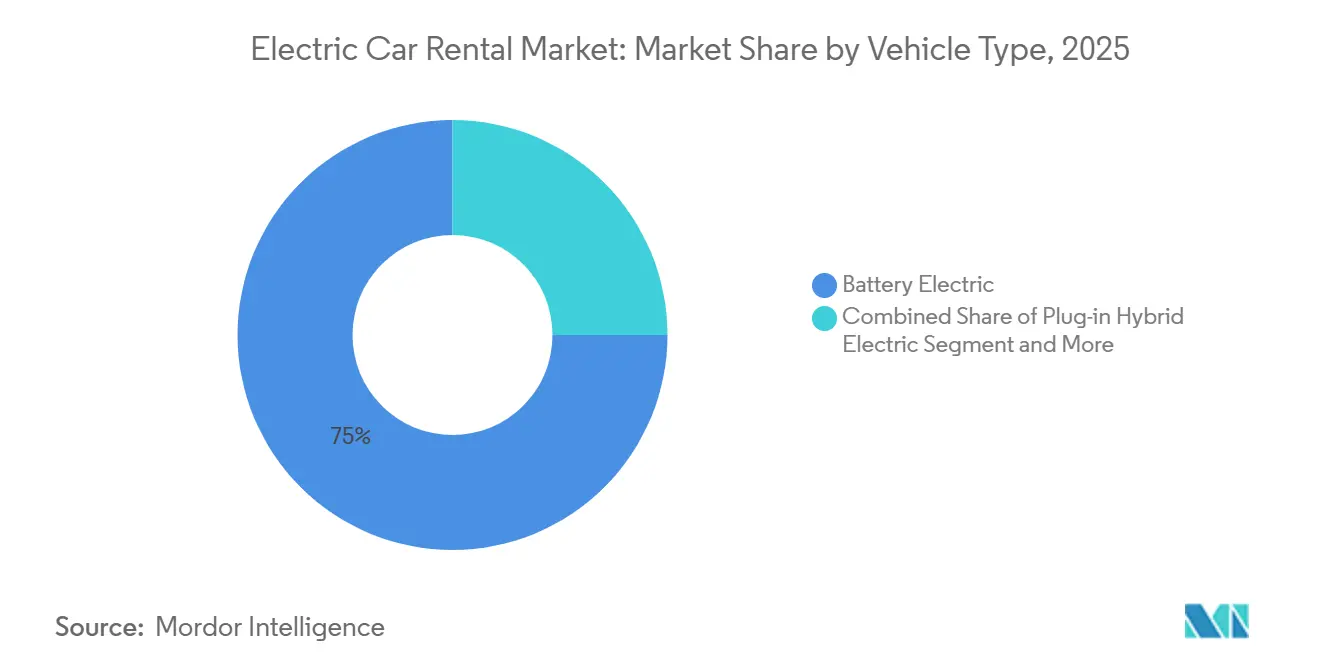

- Por tipo de vehículo, los modelos eléctricos de batería lideraron el mercado de alquiler de coches eléctricos con una participación del 75,02% en 2025 y se proyecta que se expandan a una CAGR del 17,85% hasta 2031.

- Por estilo de carrocería, los SUV representaron una participación del 42,15% del tamaño del mercado de alquiler de coches eléctricos en 2025 y se proyecta que avancen a una CAGR del 15,48% hasta 2031.

- Por tipo de cliente, los clientes de ocio/turismo representaron el 59,03% de la participación en 2025, mientras que las suscripciones de conductores de transporte por aplicación se prevé que crezcan a una CAGR del 18,31% entre 2026 y 2031.

- Por canal de reserva, las reservas en línea representaron el 64,11% del mercado de alquiler de coches eléctricos en 2025 y están previstas para crecer a una CAGR del 16,84% hasta 2031.

- Por duración del alquiler, los alquileres a corto plazo representaron la mayor participación de la demanda en 2025, con un 58,36%, mientras que las suscripciones a largo plazo se están expandiendo a una CAGR del 15,03% para 2031.

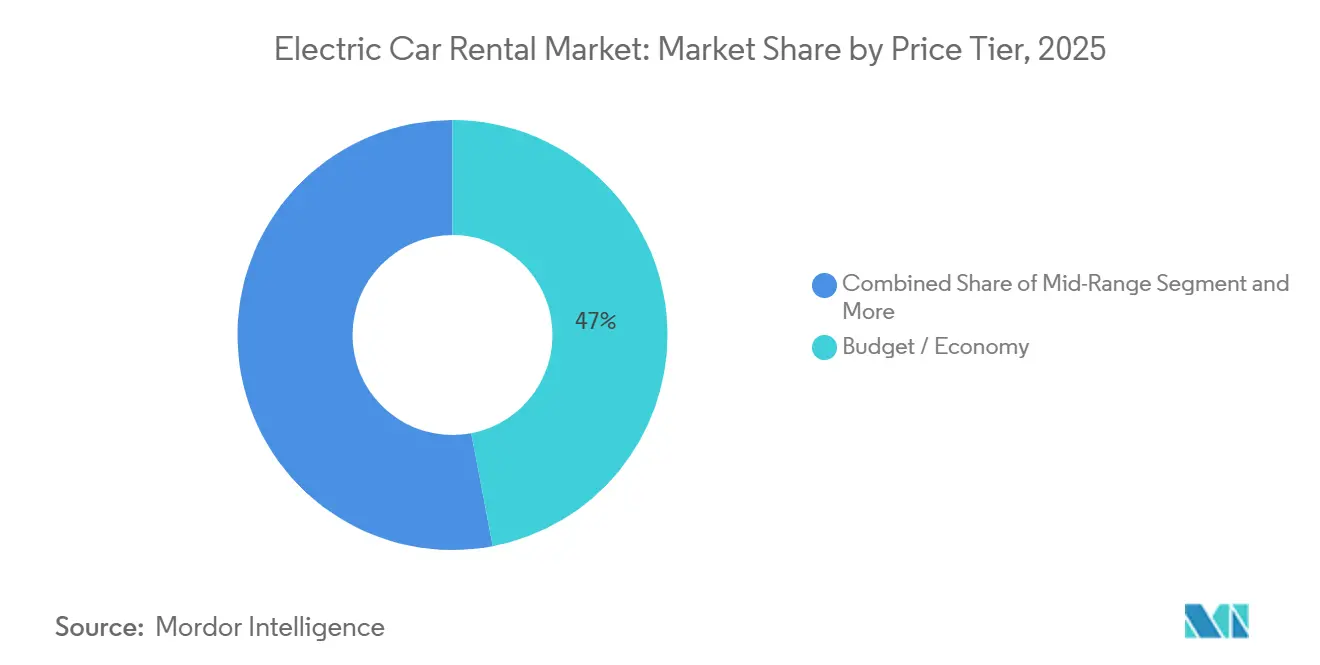

- Por nivel de precio, los coches de presupuesto/economía representaron el 47,01% de la participación en 2025, mientras que las ofertas de lujo y premium están creciendo a una CAGR del 17,22% hasta 2031.

- Por uso final, los alquileres de transporte aeroportuario dominaron con una participación del 50,24% en 2025, mientras que se espera que la entrega de última milla crezca a una CAGR del 16,35% para 2031.

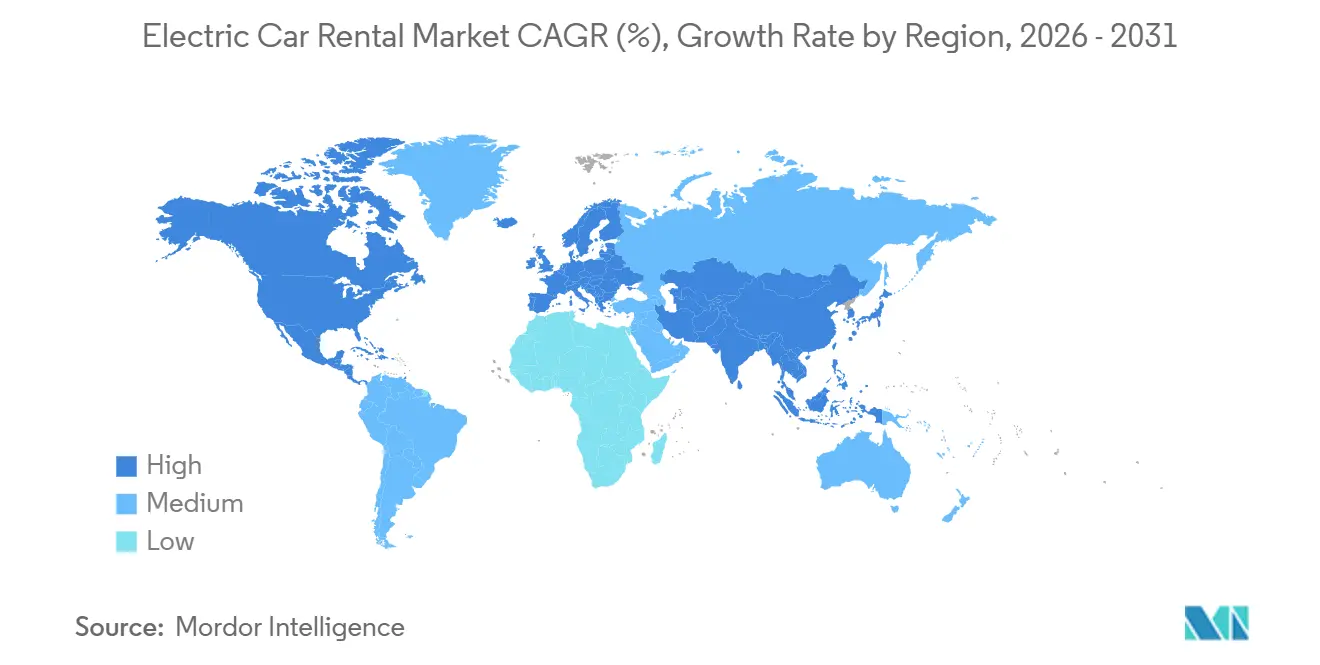

- Por geografía, América del Norte capturó el 40,25% de la participación del mercado de alquiler de coches eléctricos en 2025, mientras que Asia-Pacífico está en camino de alcanzar la CAGR más rápida del 15,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alquiler de Coches Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los VEB Alcanzan la Paridad de Costo Total de Propiedad | +3.2% | Global, adopción temprana en Noruega, California, Países Bajos | Corto plazo (≤ 2 años) |

| Mandatos Gubernamentales de Flotas de Vehículos Eléctricos | +2.8% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Garantías de Valor Residual de Fabricantes de Equipos Originales | +2.5% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión Rápida de Carga en Aeropuertos | +2.1% | América del Norte, Europa, centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge del Intercambio de Vehículos Eléctricos entre Pares | +1.9% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Monetización de Créditos de Carbono | +1.2% | Europa, California, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Caída de la Paridad del Costo Total de Propiedad de los VEB frente a los Vehículos de Combustión Interna en Ciclos de Alquiler de Alta Utilización

La caída de los precios de los paquetes de iones de litio alcanzó un hito significativo, haciendo que las adquisiciones de vehículos eléctricos de batería (VEB) a escala de flota sean más viables financieramente que los vehículos de motor de combustión interna (MCI) a lo largo de su ciclo de vida. Este desarrollo ha tenido un impacto particularmente significativo en regiones con altos costos de combustible, donde los VEB ofrecen ahorros sustanciales en gastos operativos. Los vehículos de alquiler, que típicamente recorren extensas distancias anuales, se benefician de menores costos de combustible y menores requisitos de mantenimiento. Los ahorros en mantenimiento son notables, ya que los VEB requieren menos intervenciones de servicio que los vehículos de MCI, lo que resulta en una reducción significativa de los gastos generales de servicio durante el período de arrendamiento. En países como Noruega, las flotas han informado que los VEB alcanzan la paridad de costos mucho más rápido que los vehículos de MCI, destacando el creciente atractivo económico de la electrificación en el sector automotriz.

Aumento de los Mandatos Gubernamentales de Flotas de Vehículos Eléctricos para Operadores de Alquiler

A partir de 2024, la norma de Flotas Limpias Avanzadas de California exige que las flotas de alta prioridad realicen la transición exclusivamente a vehículos de cero emisiones, acelerando significativamente el ritmo de renovación de flotas [1]"Regulación de Flotas Limpias Avanzadas," Junta de Recursos del Aire de California, arb.ca.gov. De manera similar, los marcos regulatorios de la Unión Europea y los programas piloto en ciudades chinas están introduciendo sanciones estrictas que efectivamente desincentivan la adquisición de vehículos de combustión interna por parte de los operadores que gestionan rutas transfronterizas. Estas medidas están reformulando el panorama competitivo, ya que los operadores que no pueden gestionar los elevados costos iniciales asociados con los vehículos eléctricos de batería enfrentan crecientes presiones de consolidación. En contraste, las empresas que han establecido redes de carga integradas están ganando una ventaja competitiva, aprovechando su infraestructura para asegurar posiciones favorables en licitaciones de concesiones aeroportuarias y otras oportunidades estratégicas.

Asociaciones entre Fabricantes de Equipos Originales y Empresas de Alquiler que Ofrecen Garantías de Valor Residual

Stellantis y SIXT anunciaron un acuerdo multimillonario en euros bajo el cual SIXT podría comprar hasta 250.000 vehículos Stellantis para su flota de alquiler en Europa y América del Norte para 2026.[2]"Comunicado de Prensa de SIXT," Sixt SE, sixt.com Este acuerdo proporciona estabilidad y previsibilidad para Sixt, permitiendo a la empresa centrarse en sus operaciones sin preocupaciones sobre las incertidumbres del valor residual. De manera similar, General Motors ha establecido una asociación comparable con Enterprise para sus modelos de vehículos eléctricos, ofreciendo condiciones que limitan la exposición a la depreciación y proporcionan salvaguardas financieras. Estos acuerdos están diseñados estratégicamente para reducir la carga financiera de los operadores, permitiéndoles asignar recursos de manera más eficiente. Además, dichas colaboraciones desempeñan un papel fundamental en el impulso de la adopción de vehículos eléctricos, fomentando una transición más rápida hacia soluciones de movilidad sostenible dentro de la industria.

Expansión Rápida de Concesiones de Carga Rápida en Aeropuertos

En julio de 2025, bp pulse inauguró su centro de carga de vehículos eléctricos más importante en Estados Unidos cerca del LAX (a aproximadamente 3,2 kilómetros de distancia), con 48 bahías de carga ultrarrápida. Esta instalación incluye una sección dedicada a la rotación de coches de alquiler, garantizando operaciones fluidas para las empresas de alquiler y comodidad para los viajeros. La iniciativa refleja el compromiso del aeropuerto con la sostenibilidad y la mejora de la experiencia general del pasajero. De manera similar, los aeropuertos de Heathrow, Narita y Changi han implementado soluciones comparables, integrando sistemas de facturación avanzados que permiten a los operadores de alquiler cobrar directamente a los viajeros por el uso. Estos desarrollos abordan preocupaciones clave como la minimización del tiempo de inactividad de los vehículos y el alivio de la ansiedad por la autonomía de los visitantes. Además, brindan a los aeropuertos la oportunidad de diversificar sus fuentes de ingresos mediante recargos innovadores, alineándose con objetivos más amplios de eficiencia operativa y satisfacción del cliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura de Carga Inadecuada en Zonas Suburbanas | -1.8% | América del Norte (zonas extraurbanas), Sur de Europa, Australia | Mediano plazo (2-4 años) |

| Depreciación de Baterías y Costos de Reparación | -1.5% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Brechas en la Suscripción de Seguros | -1.1% | Global, más pronunciado en América del Norte | Corto plazo (≤ 2 años) |

| Valores Residuales Volátiles para Vehículos Eléctricos | -0.9% | Europa, Sudeste Asiático, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de Carga Inadecuada en Puntos de Entrega Suburbanos y Rurales

Los cargadores rápidos en los Estados Unidos estaban predominantemente concentrados en áreas metropolitanas, creando desafíos significativos para los viajes fuera de los centros urbanos[3]"Centro de Datos sobre Combustibles Alternativos," Departamento de Energía de los Estados Unidos, energy.gov . Esta falta de infraestructura limita la viabilidad de los itinerarios de un solo sentido y obliga a los operadores a implementar recargos geográficos, lo que desalienta las reservas potenciales. De manera similar, en regiones como las rutas turísticas de Australia y las zonas rurales del Sur de Europa, la ausencia de redes de carga adecuadas obliga a los operadores a depender de una combinación de flotas de vehículos de motor de combustión interna (MCI) y vehículos eléctricos de batería (VEB). Este enfoque de flota dual aumenta la complejidad operativa e incrementa los costos de inventario, complicando aún más la adopción de vehículos eléctricos en estas áreas.

Alta Depreciación de Baterías y Costos de Reparación en Ciclos de Alquiler Cortos

Hertz observó que la reparación de vehículos eléctricos tras colisiones es significativamente más costosa en comparación con los vehículos de motor de combustión interna. Además, reemplazar un paquete de batería completo puede convertirse en una carga financiera sustancial cuando las reclamaciones de garantía no son aprobadas. En entornos de alquiler, el uso frecuente de tecnología de carga rápida acelera el deterioro del estado general del vehículo a una tasa mucho más rápida. Este desgaste acelerado conduce a una reducción notable del valor percibido de estos vehículos en el mercado secundario, ya que los compradores tienden a aplicar descuentos considerables, comprimiendo así sus valores residuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Dominio de la Batería Reformula la Economía de las Flotas

Las unidades eléctricas de batería representaron el 75,02% de la participación de flota en 2025 y se espera que crezcan a una CAGR del 17,85% hasta 2031, mientras que los híbridos enchufables cubren las brechas en rutas rurales pero incurren en mayores costos de mantenimiento. Los vehículos de pila de combustible siguen siendo solo pilotos porque la disponibilidad de repostaje de hidrógeno sigue siendo limitada; por ejemplo, Estados Unidos contaba con 54 estaciones de hidrógeno minoristas abiertas a partir de 2024, la mayoría en California. Las plataformas de batería pura anclan así el mercado de alquiler de coches eléctricos, y el giro de los fabricantes de equipos originales hacia la producción sin motores de combustión interna consolida este liderazgo.

La paridad temprana de costos de batería y las plazas de carga rápida en aeropuertos permiten a los operadores retirar activos de combustión interna más rápido de lo previsto inicialmente, con garantías de valor residual que reducen aún más el riesgo de compra. Es probable que los híbridos enchufables se estabilicen por debajo de una participación del 20% a medida que los clientes se inclinan hacia los VEB por su simplicidad y ventajas normativas. Los volúmenes de pila de combustible se mantienen insignificantes en ausencia de corredores de hidrógeno a gran escala.

Por Estilo de Carrocería: Los SUV Dominan por Autonomía y Versatilidad

Los Vehículos Utilitarios Deportivos (SUV) representaron el 42,15% de la demanda de 2025 y aumentarán a una CAGR del 15,48%, aprovechando las carcasas de batería más grandes que ofrecen una autonomía real de 400 a 500 kilómetros. Los sedanes y hatchbacks combinados se están estabilizando en torno a un tercio de la demanda, mientras que los vehículos multiusos y los cupés siguen siendo nichos. Los SUV también logran tarifas diarias un 20-30% más altas que amortizan su prima de compra sobre los estilos de carrocería compactos.

Los gestores de flotas prefieren los SUV porque las plataformas crossover de Tesla, Volkswagen e Hyundai ofrecen carga de 150 kilovatios que restaura una capacidad significativa en menos de 30 minutos, ideal para la rotación en aeropuertos. Los sedanes pierden terreno a medida que los fabricantes de automóviles descontinúan las variantes de combustión interna y priorizan los crossovers eléctricos, y los hatchbacks dominan solo en los núcleos urbanos densos de Europa donde las restricciones de aparcamiento superan a la autonomía.

Por Tipo de Cliente: Las Suscripciones de Transporte por Aplicación Disrumpen la Combinación Tradicional

Los paquetes para conductores de transporte por aplicación están previstos para crecer a una CAGR del 18,31% hasta 2031, convirtiendo a las empresas de alquiler en proveedores de servicios gestionados. Los viajeros de ocio generaron el 59,03% de las reservas en 2025, pero la sensibilidad al precio y la estacionalidad limitan los ingresos por vehículo. Los viajes corporativos experimentan un crecimiento más lento porque el trabajo híbrido reduce la frecuencia de los viajes, aunque los informes de emisiones mantienen a los vehículos eléctricos en las listas preferidas.

Los paquetes de suscripción con precios de USD 300-400 por semana atraen a los conductores que ahorran USD 200-300 en combustible cada mes, y el seguro integrado agiliza el proceso de incorporación. Los anfitriones entre pares, con una participación nominal, se benefician de la oferta localizada y las características de compensación de carbono que resuenan con los clientes con conciencia ecológica.

Por Canal de Reserva: Las Aplicaciones Móviles Capturan Participación a través de la Integración de Carga

Las reservas en línea capturaron el 64,11% de las transacciones de 2025, aumentando a medida que las aplicaciones móviles muestran el estado de la batería en tiempo real y reservan cargadores en los centros de destino. Se espera que las plataformas en línea sigan siendo la categoría de más rápido crecimiento, con una CAGR del 16,84%, mientras que se proyecta que los canales fuera de línea experimenten una disminución significativa para 2030. Sixt, Hertz y Enterprise integraron redes de puntos de carga en sus aplicaciones, ofreciendo tarifas con descuento y alertas de batería baja que reducen los incidentes de remolque.

Los operadores están eliminando gradualmente los contratos en papel e introduciendo recargos por conveniencia, lo que ha contribuido a una disminución notable en las reservas en mostrador sin cita previa. Las interfaces de escritorio siguen desempeñando un papel significativo, particularmente para gestionar viajes corporativos con múltiples vehículos. Mientras tanto, las plataformas móviles están avanzando con hitos notables, como la integración de llaves digitales en la aplicación y tutoriales de carga con realidad aumentada, que mejoran la comodidad y el compromiso del usuario.

Por Duración del Alquiler: Las Suscripciones a Largo Plazo Cubren la Volatilidad del Mercado Spot

Los alquileres a corto plazo de menos de una semana representaron el 58,36% de la demanda en 2025; su crecimiento se ha moderado, influenciado por los patrones de ocio vinculados al clima y las fluctuaciones estacionales. En contraste, se proyecta que las suscripciones que se extienden más allá de los 30 días aumenten a una CAGR del 15,03%, impulsadas por los conductores de la economía colaborativa y las empresas que realizan la transición al transporte eléctrico de empleados sin inversiones de capital iniciales. Estas suscripciones han ganado popularidad ya que ofrecen una solución rentable y flexible para empresas e individuos que buscan movilidad a largo plazo sin la carga de la propiedad.

A medida que los clientes se inclinan hacia alquileres a corto plazo flexibles o la seguridad de las suscripciones, el uso a mediano plazo ha alcanzado una meseta. Este cambio refleja las cambiantes preferencias de los consumidores, donde la conveniencia y la adaptabilidad desempeñan un papel significativo en la toma de decisiones. Para mejorar la utilización y garantizar un flujo de caja más estable, especialmente en contraste con los picos de las reservas de ocio, los operadores están ahora agrupando seguros y mantenimiento con sus suscripciones. Estas ofertas agrupadas no solo mejoran la satisfacción del cliente, sino que también proporcionan a los operadores un flujo de ingresos más predecible, mitigando así los riesgos asociados con las fluctuaciones de la demanda estacional.

Por Nivel de Precio: El Segmento de Lujo Captura la Prima por Ansiedad de Autonomía

La demanda de vehículos eléctricos de lujo pone de relieve un cambio en las preferencias de los consumidores hacia vehículos de alto rendimiento y con muchas prestaciones. Los niveles de presupuesto continúan dominando el mercado, representando el 47,01% de los ingresos en 2025. Sin embargo, su potencial de crecimiento está limitado por la disponibilidad reducida de modelos de bajo costo, lo que restringe una adopción más amplia. Mientras tanto, los vehículos eléctricos de lujo de marcas como Tesla, Porsche y Mercedes-Benz están experimentando un crecimiento significativo, con una CAGR del 17,22% para 2031. Esta expansión está impulsada principalmente por viajeros dispuestos a pagar una prima por características avanzadas, incluida una autonomía de 500 kilómetros y servicios de carga con conserjería, que mejoran la comodidad y la usabilidad.

Los modelos de alta gama están logrando tasas de utilización superiores a sus homólogos de motor de combustión interna (MCI). Este rendimiento superior está alentando a los operadores a asignar más capital hacia el inventario premium, a pesar de las mayores tasas de depreciación asociadas con estas unidades. La disposición a invertir en modelos de alta gama subraya la creciente confianza en la rentabilidad y la viabilidad a largo plazo del segmento de vehículos eléctricos de lujo.

Por Propósito de Uso Final: El Transporte Aeroportuario Lidera Mientras la Entrega de Última Milla Crece con Fuerza

El transporte aeroportuario ostenta una participación de mercado dominante del 50,24% en 2025, pero enfrenta una fuerte competencia de los servicios emergentes de transporte por aplicación y los mejorados enlaces ferroviarios. El sector de uso compartido de coches para desplazamientos urbanos locales está experimentando una ola de consolidación, y la demanda de servicios interurbanos depende de la disponibilidad de estaciones de carga rápida en zonas rurales. Mientras tanto, los alquileres para entrega de última milla crecen a una CAGR del 16,35%, con gigantes de la industria como Amazon, FedEx y DHL pilotando furgonetas eléctricas en rutas seleccionadas.

Los clientes comerciales, que a menudo pagan tarifas diarias premium, frecuentemente optan por la compra al final de sus contratos. Esta tendencia posiciona efectivamente a las empresas de alquiler como canales clave de adquisición para las empresas de logística. Al integrar los servicios de alquiler en sus cadenas de suministro, las empresas de logística no solo agilizan la adquisición de vehículos, sino que también reducen el gasto de capital inicial. Además, este enfoque les permite probar el rendimiento y la idoneidad del vehículo antes de comprometerse con compras a gran escala, garantizando la eficiencia operativa y la rentabilidad.

Análisis Geográfico

Se espera que la región de Asia-Pacífico registre el crecimiento más rápido, con una CAGR del 15,79%, impulsada por las cuotas municipales chinas que establecen objetivos de electrificación para el futuro próximo y las concesiones aeroportuarias japonesas que integran una facturación sin interrupciones. América del Norte, con una participación del 40,25% en 2025, experimenta un crecimiento anclado en los mandatos de la Costa Oeste, aunque moderado por las escasas redes de carga en el Medio Oeste. La adopción de vehículos eléctricos en Singapur está aumentando rápidamente, impulsada por incentivos y programas de taxis eléctricos, posicionándola como un centro de alquiler de vehículos eléctricos. Hertz amplió su plan de disposición de vehículos eléctricos a 30.000 unidades destinadas a la venta en 2024, tras las presiones derivadas de la depreciación de los vehículos eléctricos y los costes de reparación.

Las densas redes de carga de Europa impulsan una alta penetración, aunque los incentivos fragmentados en 27 estados miembros complican los alquileres transfronterizos. Noruega lidera el camino con una notable electrificación de su flota, mientras que Italia y España se quedan rezagadas debido a las deficiencias en la infraestructura rural. América del Sur y Oriente Medio se encuentran aún en etapas tempranas, con Brasil y los Emiratos Árabes Unidos liderando en flotas urbanas, pero enfrentando elevados aranceles de importación y desafíos térmicos relacionados con el rendimiento de las baterías en climas cálidos.

Canadá refleja los patrones de Estados Unidos, con Columbia Británica y Quebec superando a Alberta. La flota de la India cuenta con un número limitado de vehículos eléctricos de alquiler, pero los modelos de economía colaborativa sin activos allanan el camino hacia la escala si la infraestructura se amplía. Australia limita los alquileres de vehículos eléctricos a las capitales estatales, ya que las rutas turísticas carecen de cargadores rápidos. La limitada red de carga de Sudáfrica restringe la disponibilidad de vehículos eléctricos a los corredores de Johannesburgo y Ciudad del Cabo.

Panorama Competitivo

Enterprise Holdings, Hertz, Avis Budget y Sixt dominan el mercado de alquiler de coches eléctricos; sin embargo, los modelos entre pares y los actores centrados en la logística están intensificando la competencia. SIXT charge integra el acceso a casi 400.000 puntos de carga. Esta extensa infraestructura forma un foso digital que los competidores más pequeños encuentran difícil de replicar, consolidando aún más la posición de Sixt en el mercado.

Los disruptores con activos ligeros como Turo y Getaround están reformulando el mercado al incorporar cobertura especializada de baterías en sus políticas de anfitriones, abordando eficazmente las brechas de suscripción que continúan desafiando a las empresas de alquiler tradicionales. Mientras tanto, Ryder y Penske, aprovechando su experiencia en camiones comerciales, están expandiéndose hacia el segmento de furgonetas eléctricas. Al dirigirse a contratos B2B, estas empresas están capitalizando oportunidades para asegurar tarifas premium, diversificando aún más sus fuentes de ingresos y fortaleciendo su posición en el espacio de alquiler de vehículos eléctricos.

Para seguir siendo competitivas, las estrategias de mercado exitosas están integrando cada vez más el monitoreo de la salud de la batería basado en telemática con modelos de precios dinámicos. Estos enfoques no solo garantizan un rendimiento óptimo de la batería, sino que también ayudan a absorber el impacto de los costos fluctuantes de la electricidad. A medida que el mercado evoluciona, tales innovaciones se están volviendo críticas para las empresas que buscan mantener la rentabilidad y adaptarse a la creciente demanda de vehículos eléctricos.

Líderes de la Industria de Alquiler de Coches Eléctricos

The Hertz Corporation

Avis Budget Group, Inc.

Enterprise Holdings, Inc.

Zoomcar Inc.

Europcar Mobility Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Ryde anunció planes para desplegar hasta 400 vehículos eléctricos en seis meses bajo un acuerdo de opción de compra con Guan Chao Holdings y Singapore Electric Vehicles, garantizando suministro prioritario y financiamiento flexible.

- Septiembre de 2025: Evera lanzó una aplicación en India que ofrece alquileres de vehículos eléctricos sin cancelación para traslados aeroportuarios, paquetes por horas y flotas corporativas.

- Junio de 2025: Europcar Mobility Group Reino Unido introdujo un plan de alquiler a largo plazo para empresas que buscan modelos eléctricos e híbridos enchufables, prometiendo entrega en cinco días hábiles en todo el país.

Alcance del Informe Global del Mercado de Alquiler de Coches Eléctricos

El alcance incluye la segmentación por tipo de vehículo (eléctrico de batería, híbrido enchufable eléctrico, eléctrico de autonomía extendida, eléctrico de pila de combustible), estilo de carrocería (hatchback, sedán, vehículo utilitario deportivo, vehículo multiusos/vehículo multipropósito, cupé deportivo), tipo de cliente (ocio/turismo, negocios/corporativo, anfitrión entre pares, suscripción de conductor de transporte por aplicación), canal de reserva (en línea, fuera de línea), duración del alquiler (corto plazo, mediano plazo, largo plazo), nivel de precio (presupuesto/economía, gama media, lujo/premium) y propósito de uso final (desplazamiento local, transporte aeroportuario, interurbano/foráneo, entrega de última milla). El análisis también cubre la segmentación a nivel regional, incluidas América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. El tamaño del mercado y las previsiones de crecimiento se presentan por valor en USD.

| Eléctrico de Batería |

| Híbrido Enchufable Eléctrico |

| Eléctrico de Autonomía Extendida (REEV) |

| Eléctrico de Pila de Combustible |

| Hatchback |

| Sedán |

| Vehículo Utilitario Deportivo (SUV) |

| Vehículo Multiusos (MUV)/Vehículo Multipropósito (MPV) |

| Cupé Deportivo |

| Ocio / Turismo |

| Negocios / Corporativo |

| Anfitrión entre Pares |

| Suscripción de Conductor de Transporte por Aplicación |

| En Línea | Web de Escritorio |

| Aplicación Móvil | |

| Fuera de Línea |

| Corto Plazo (Menos de 7 días) |

| Mediano Plazo (7 a 30 días) |

| Largo Plazo (Más de 30 días, suscripción) |

| Presupuesto / Economía |

| Gama Media |

| Lujo / Premium |

| Desplazamiento Local |

| Transporte Aeroportuario |

| Interurbano / Foráneo |

| Entrega de Última Milla |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Noruega | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Eléctrico de Batería | |

| Híbrido Enchufable Eléctrico | ||

| Eléctrico de Autonomía Extendida (REEV) | ||

| Eléctrico de Pila de Combustible | ||

| Por Estilo de Carrocería | Hatchback | |

| Sedán | ||

| Vehículo Utilitario Deportivo (SUV) | ||

| Vehículo Multiusos (MUV)/Vehículo Multipropósito (MPV) | ||

| Cupé Deportivo | ||

| Por Tipo de Cliente | Ocio / Turismo | |

| Negocios / Corporativo | ||

| Anfitrión entre Pares | ||

| Suscripción de Conductor de Transporte por Aplicación | ||

| Por Canal de Reserva | En Línea | Web de Escritorio |

| Aplicación Móvil | ||

| Fuera de Línea | ||

| Por Duración del Alquiler | Corto Plazo (Menos de 7 días) | |

| Mediano Plazo (7 a 30 días) | ||

| Largo Plazo (Más de 30 días, suscripción) | ||

| Por Nivel de Precio | Presupuesto / Economía | |

| Gama Media | ||

| Lujo / Premium | ||

| Por Propósito de Uso Final | Desplazamiento Local | |

| Transporte Aeroportuario | ||

| Interurbano / Foráneo | ||

| Entrega de Última Milla | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Noruega | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de alquiler de coches eléctricos hoy en día?

El tamaño del mercado de alquiler de coches eléctricos se situó en USD 10,90 mil millones en 2026 y se prevé que alcance USD 21,37 mil millones para 2031.

¿Qué CAGR se espera para el alquiler de coches eléctricos hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 14,41% entre 2026 y 2031.

¿Qué tipo de vehículo lidera las flotas de alquiler?

Los vehículos eléctricos de batería representaron el 75,02% de la participación de flota en 2025 y están previstos para crecer más rápido que cualquier tren motriz alternativo.

¿Por qué son populares los SUV en el alquiler de coches eléctricos?

Los SUV eléctricos ofrecen mayores capacidades de batería para autonomías de 400 a 500 kilómetros y logran tarifas diarias más altas, impulsando una participación del 42,15% en 2025.

¿Qué región crecerá más rápido en alquileres?

Se espera que Asia-Pacífico registre la CAGR más rápida del 15,79% debido a las cuotas municipales chinas y las concesiones de carga en aeropuertos japoneses.

Última actualización de la página el: