Tamaño y participación del mercado de alquiler de automóviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

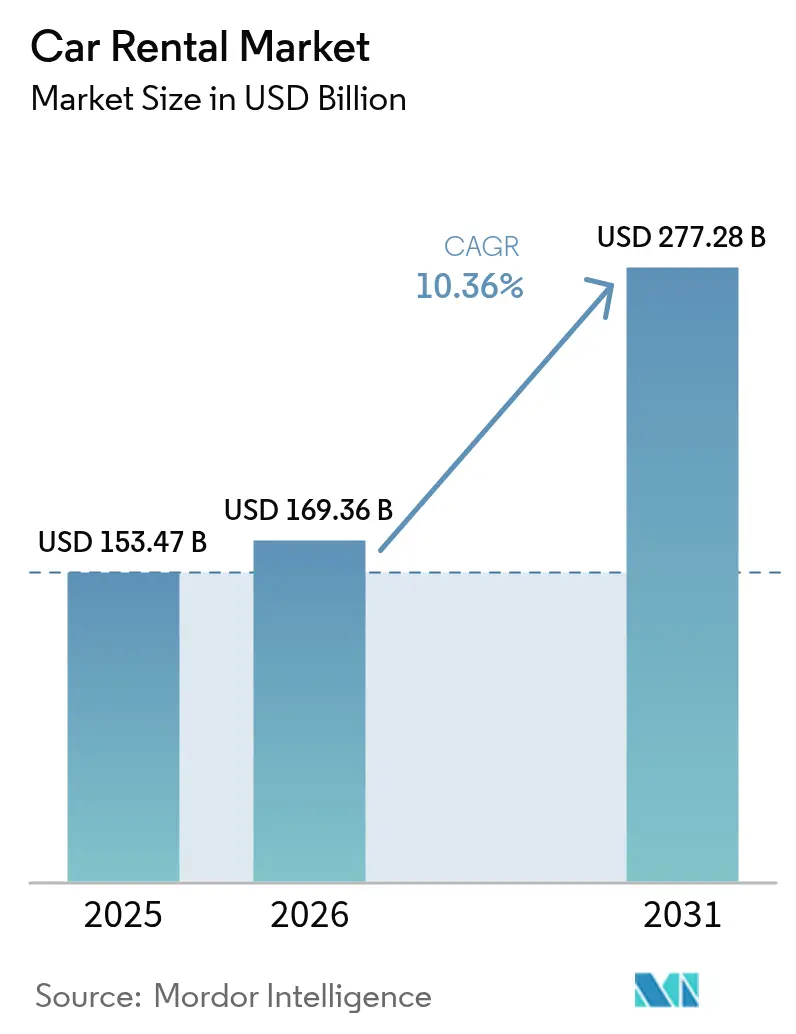

| Tamaño del Mercado (2026) | 169.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 277.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alquiler de automóviles por Mordor Intelligence

El mercado de alquiler de automóviles fue valorado en USD 153,47 mil millones en 2025 y se estima que crecerá desde USD 169,36 mil millones en 2026 hasta alcanzar USD 277,28 mil millones para 2031, a una CAGR del 10,36% durante el período de pronóstico (2026-2031). Esta trayectoria confirma la recuperación decisiva del sector tras su punto más bajo durante la pandemia. El aumento de la renta disponible en las economías emergentes, las continuas mejoras en la infraestructura aeroportuaria y un mayor acceso a los canales de reserva digital están impulsando una demanda sostenida. Los operadores están captando ingresos incrementales al combinar motores de precios dinámicos con datos sobre llegadas de vuelos, congestión de autopistas y eventos locales. Las plataformas entre pares, que antes se consideraban marginales, han redoblado su apuesta por las garantías de seguridad y las ventajas de fidelización, atrayendo a nuevos anfitriones al ecosistema. La electrificación de las flotas sigue siendo desigual, pero los mandatos corporativos de sostenibilidad han garantizado una adquisición constante de modelos de bajas emisiones, a pesar de las llamativas amortizaciones de algunos operadores establecidos.

Principales conclusiones del informe

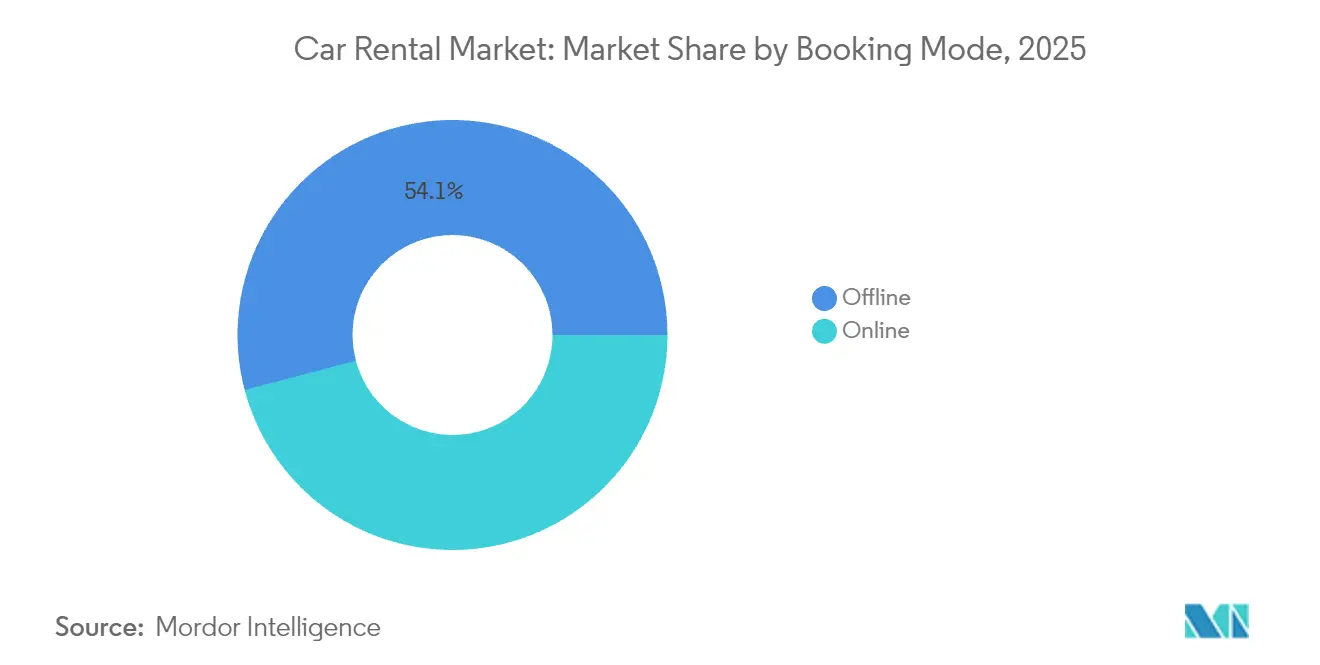

- Por modo de reserva, las plataformas fuera de línea lideraron el mercado de alquiler de automóviles con una participación del 54,12% en 2025, mientras que se prevé que las plataformas en línea crezcan a una CAGR del 10,42% durante el período de pronóstico (2026-2031).

- Por aplicación, los viajes de ocio tuvieron una participación del 55,68% en el mercado de alquiler de automóviles en 2025 y se espera que avancen a una CAGR del 10,45% durante el período de pronóstico (2026-2031).

- Por usuario final, los individuos con conducción propia mantuvieron el 66,02% de la participación del mercado de alquiler de automóviles en 2025, mientras que los anfitriones entre pares registraron la CAGR proyectada más alta del 10,58% durante el período de pronóstico (2026-2031).

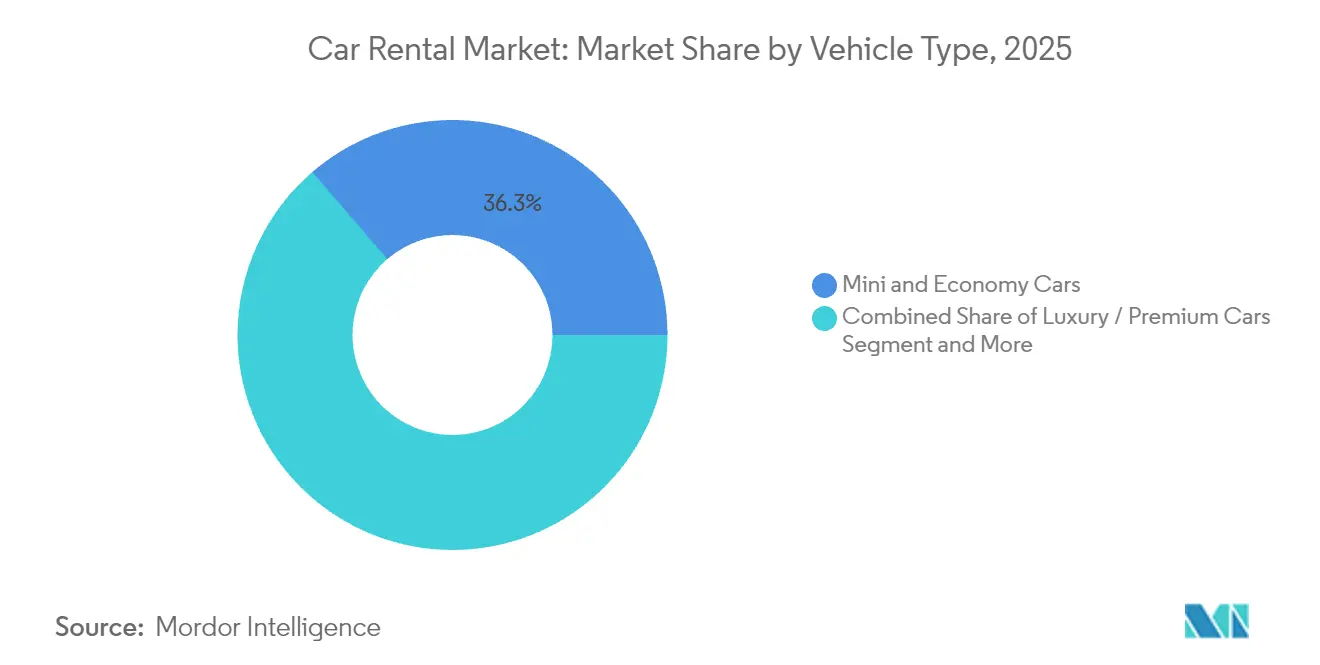

- Por tipo de vehículo, los automóviles mini y económicos captaron una participación del 36,30% en el mercado de alquiler de automóviles en 2025. Se prevé que los SUV y los MPV se expandan a una CAGR del 10,49% durante el período de pronóstico (2026-2031).

- Por duración del alquiler, las reservas a corto plazo representaron una participación del 64,88% en el mercado de alquiler de automóviles en 2025, mientras que las suscripciones a largo plazo están preparadas para crecer a una CAGR del 10,55% durante el período de pronóstico (2026-2031).

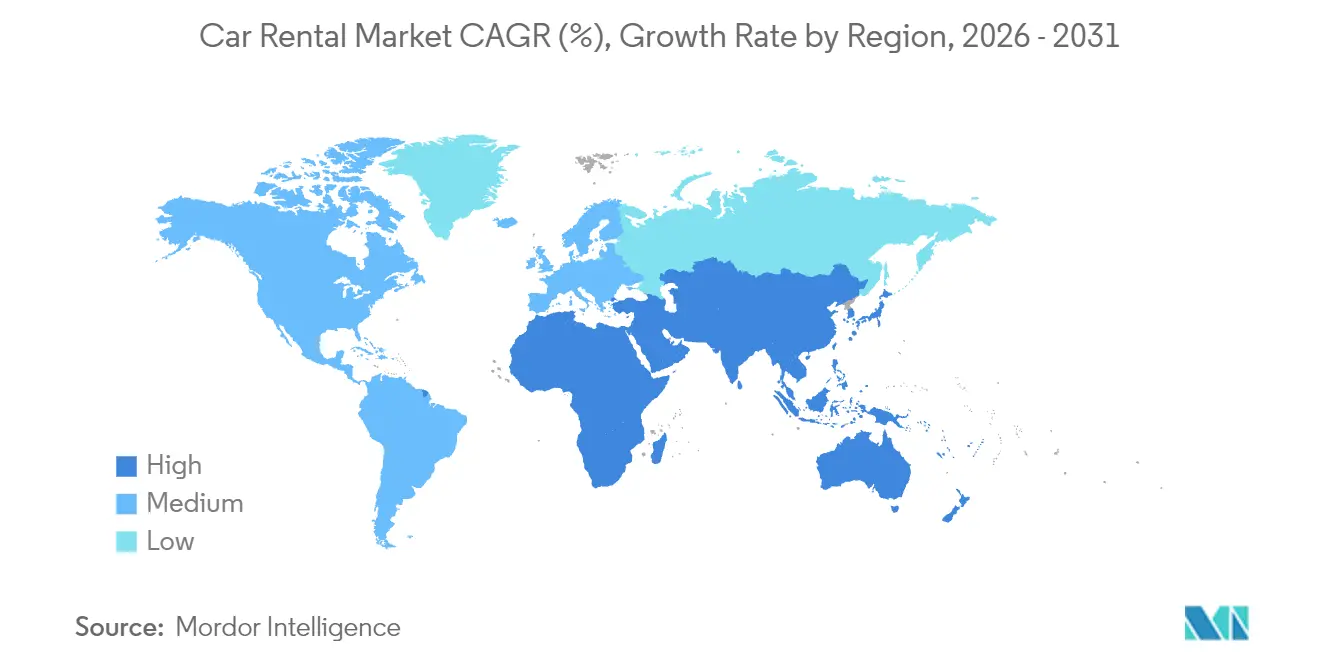

- Por geografía, América del Norte retuvo una participación del 35,02% en el mercado de alquiler de automóviles en 2025, y se proyecta que Asia-Pacífico crezca más rápido con una CAGR del 10,62% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado mundial de alquiler de automóviles

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Rápida recuperación del turismo de ocio pospandemia | +2.8% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente penetración de las plataformas de reserva en línea | +2.1% | Global, con adopción acelerada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de las aerolíneas de bajo costo | +1.9% | Asia-Pacífico como núcleo, con desbordamiento hacia Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Mandatos corporativos de ESG que aceleran la adopción de flotas de alquiler de vehículos eléctricos | +1.7% | América del Norte y la UE, con adopción temprana en centros urbanos | Largo plazo (≥ 4 años) |

| Herramientas de precios dinámicos basadas en datos | +1.4% | Global, con implementación avanzada en mercados desarrollados | Mediano plazo (2-4 años) |

| Mejoras en la infraestructura aeroportuaria | +1.2% | Asia-Pacífico, Oriente Medio, mercados africanos selectivos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida recuperación del turismo de ocio pospandemia

Los volúmenes de pasajeros de ocio han superado los máximos previos a la COVID, con controles de la Administración de Seguridad del Transporte de EE. UU. que aumentaron menos de una décima parte año tras año y aumentos similares observados en los aeropuertos europeos[1]"Números de viajeros en puntos de control para 2025," Administración de Seguridad del Transporte, tsa.gov . Los mayores factores de ocupación de asientos se traducen directamente en un mayor rendimiento en los mostradores de alquiler, especialmente los fines de semana, cuando el trabajo híbrido permite estancias más prolongadas. Los viajeros reservan con más antelación y mantienen los automóviles durante más tiempo, un patrón que eleva los ingresos por transacción para los operadores que emplean objetivos de utilización por día. Los viajes de mezcla de negocios y ocio alargan la duración media del alquiler a medida que los ejecutivos añaden días personales. La normalización de las reuniones corporativas añade densidad de demanda entre semana, lo que permite a los planificadores de flotas distribuir los activos de manera más uniforme a lo largo de la semana. La resistencia de los precios sigue siendo evidente, con American Express Global Business Travel pronosticando que las tarifas diarias en EE. UU. subirán ligeramente a lo largo de 2025, a pesar del aumento de la capacidad de las flotas[2]"Monitor de Aire 2025," American Express Global Business Travel, gbt.americanexpress.com .

Creciente penetración de las plataformas de reserva en línea y móviles

A medida que los canales digitales redefinen la captación de clientes, el sistema de precios nativo en la nube de Avis Budget Group adapta rápidamente las ofertas para sus miembros del programa de fidelización[3]"Comunicado de prensa sobre la modernización de la búsqueda de tarifas," Avis Budget Group, avis.com . Las aplicaciones móviles agilizan el registro de entrada, ofrecen seguros adicionales y permiten ampliar el viaje con un solo toque, reduciendo el tiempo de espera en el mostrador. Los flujos de pago sin interrupciones fomentan la venta cruzada de asistencia en carretera, paquetes de peaje y aumentan las tasas de adhesión. Los usuarios de Uber en determinadas ciudades pueden ahora reservar vehículos de Turo directamente a través de la aplicación de Uber, integrando a la perfección ambas plataformas. Este movimiento canaliza a millones de usuarios activos mensuales hacia el embudo de alquiler de Turo, todo ello a un coste marginal[4]"Anuncio de la asociación entre Uber y Turo," Uber Technologies Inc., uber.com . El análisis predictivo aprovecha los datos de flujo de clics y de vuelos para perfeccionar las curvas de demanda por pares de ciudades, lo que permite a los operadores reequilibrar el inventario antes de que se produzcan los picos de demanda.

Expansión de las aerolíneas de bajo costo que crea demanda de viajes multimodales

Las aerolíneas de bajo costo están abriendo aeropuertos secundarios situados lejos de los límites de la ciudad, catalizando la demanda de alquiler en el último kilómetro. La remodelación del Aeropuerto Internacional de Bombay por parte de Adani está diseñada para acoger a un enorme número adicional de pasajeros para 2025, con bahías de recogida adyacentes reservadas para las flotas de alquiler. Las redes de vuelos de punto a punto animan a los viajeros a diseñar itinerarios de mandíbula abierta que requieren una movilidad flexible en superficie. En el Sudeste Asiático, los turistas nacionales combinan vuelos de bajo coste con vacaciones de conducción propia porque el ferrocarril interurbano sigue siendo irregular. Los operadores que se asocian directamente con las aerolíneas capturan el tráfico de reservas combinadas y aseguran espacio privilegiado en la acera de las nuevas terminales. Estos vínculos forjan un relato de movilidad integrada que posiciona el vehículo de alquiler como la extensión lógica de un billete de avión.

Mandatos corporativos de ESG que aceleran la adopción de flotas de alquiler de vehículos eléctricos

Las grandes empresas han establecido objetivos basados en la ciencia que se trasladan a las políticas de viajes, impulsando a los empleados hacia opciones de bajas emisiones. Enterprise Mobility cuenta ahora con miles de vehículos eléctricos de batería en Estados Unidos, Canadá y Europa para cumplir estos mandatos. Las empresas del Reino Unido adoptan cada vez más vehículos eléctricos, como lo demuestra la flota de arrendamiento del país, que ostenta emisiones medias de CO₂ notablemente más bajas y una proporción sustancial de entregas de vehículos eléctricos de batería. Los precios premium en las categorías de vehículos eléctricos ayudan a compensar los costes de adquisición, aunque la elevada depreciación y las facturas de reparación presionan los márgenes. Hertz está vendiendo estratégicamente una gran parte de su flota de vehículos eléctricos, incurriendo en los cargos financieros asociados, todo ello con el fin de gestionar mejor sus riesgos. Los operadores continúan pilotando paquetes de suscripción que incluyen informes de carbono y acceso a la carga en una única tarifa, alineándose con los paneles de sostenibilidad de los equipos de compras.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Popularidad de los sustitutos de transporte bajo demanda y uso compartido de automóviles | -1.8% | Global, con impacto concentrado en los centros urbanos | Mediano plazo (2-4 años) |

| Riesgo creciente de valor residual en medio de ciclos tecnológicos rápidos de vehículos eléctricos | -1.5% | Global, con impacto agudo en mercados con alta adopción de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Tarifas de concesión aeroportuaria que reducen los márgenes de los operadores | -0.9% | Global, con mayor impacto en los principales centros aeroportuarios | Mediano plazo (2-4 años) |

| Limitaciones regulatorias sobre los vehículos de combustión interna | -0.7% | Europa y América del Norte, con expansión hacia los centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Popularidad de los sustitutos de transporte bajo demanda y uso compartido de automóviles

Los viajes basados en aplicaciones están tomando la delantera en el gasto en transporte terrestre, con plataformas como Uber y Lyft dominando los viajes urbanos, lo que marca un declive para los alquileres tradicionales. La transparencia de las tarifas, el pago sin efectivo y el atractivo del conductor como conserje atraen a los visitantes de las ciudades que son reacios a navegar por el tráfico y el estacionamiento. Las plataformas entre pares añaden otro vector competitivo: estos modelos evitan las tarifas de concesión aeroportuaria, lo que permite precios de portada más bajos. Los operadores tradicionales han respondido con carriles de recogida rápida y asociaciones de marca blanca para recuperar relevancia en los corredores del centro urbano. No obstante, los alquileres diarios urbanos siguen enfrentando presión estructural por parte de las alternativas bajo demanda.

Riesgo creciente de valor residual en medio de ciclos tecnológicos rápidos de vehículos eléctricos

Los precios agresivos de los fabricantes y las rápidas innovaciones en baterías están sacudiendo las expectativas de reventa. Como resultado, los arrendadores han ajustado los valores residuales en respuesta a una caída significativa en los listados de vehículos eléctricos usados, especialmente los de Tesla. ALG ha recortado las proyecciones residuales en la mayoría de las denominaciones de vehículos eléctricos, lo que complica las decisiones de aprovisionamiento de flotas. Los operadores que contemplan grandes pedidos de vehículos eléctricos deben ahora modelar múltiples escenarios de disposición y cubrir la reventa mediante cláusulas de recompra garantizada. La volatilidad modera los lanzamientos de electrificación a corto plazo, incluso cuando los clientes corporativos claman por flotas verdes, creando una dinámica de presión y tracción que afecta la curva de crecimiento del mercado de alquiler de automóviles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de reserva: los canales digitales remodelan la captación de clientes

En 2025, las plataformas fuera de línea controlaron una participación del 54,12% del mercado de alquiler de automóviles. Mientras tanto, se prevé que las plataformas en línea experimenten una sólida tasa de crecimiento del 10,42% de CAGR durante el período de pronóstico (2026-2031). Este panorama en evolución ha disminuido la prominencia de los mostradores físicos tradicionales, aunque paradójicamente ha ampliado el alcance global incluso de las marcas de nivel medio. La comodidad es palpable para los miembros del programa de fidelización: los perfiles precompletados y las llaves móviles seguras les permiten saltarse los mostradores por completo, agilizando su experiencia. Además, con notificaciones push que les alertan sobre retrasos en los vuelos, los clientes pueden ajustar fácilmente los horarios de recogida, mejorando la satisfacción general. Si bien las visitas sin cita previa fuera de línea todavía desempeñan un papel en áreas con acceso limitado a teléfonos inteligentes, se enfrentan a mayores costes de reserva debido a los gastos de personal e instalaciones.

El tráfico digital converge cada vez más con las aplicaciones de las aerolíneas, las plataformas hoteleras y las agencias de viajes en línea de terceros, que ahora ofrecen opciones de movilidad de forma cruzada. Esta integración reduce los costes de captación de clientes y allana el camino para ingresos adicionales a través de servicios combinados como seguros y complementos de GPS. Además, los depósitos de datos generados por estas transacciones proporcionan a los planificadores de flotas una visión anticipada de la demanda por pares de ciudades, lo que permite transferencias de flotas oportunas y reduce los días de inactividad. Como resultado, los operadores que adoptan estrategias orientadas a API han superado significativamente a sus competidores en métricas de utilización dentro del sector de alquiler de automóviles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: el turismo de ocio impulsa la expansión del mercado

Basándose en las tendencias del turismo experiencial, los viajeros de ocio generaron una participación del 55,68% en el mercado de alquiler de automóviles en 2025 y sostendrán una CAGR del 10,45% durante el período de pronóstico (2026-2031). Las familias que diseñan vacaciones en carretera con múltiples paradas valoran el control del vehículo y la flexibilidad de equipaje que no están disponibles en los tours en grupo. Las opciones de entrega sin contacto introducidas durante la pandemia siguen siendo populares, ya que permiten a los arrendatarios pasar directamente de la recogida de equipaje a la bahía de estacionamiento, evitando los autobuses lanzadera concurridos. La mayor eficiencia de combustible y los amplios espacios de carga encabezan las listas de preferencias de los arrendatarios de ocio, dirigiendo las adquisiciones hacia los modelos todoterreno.

Los viajes de negocios están recuperando los recuentos de viajes de 2019, ya que la duración media del alquiler ha aumentado debido a las políticas de trabajo híbrido que permiten a los empleados añadir días personales. Esta combinación de negocios y ocio apoya la utilización entre semana y los fines de semana, suavizando la curva de ingresos. Las cuentas corporativas programables que incluyen informes de emisiones ayudan a los operadores a atraer empresas preocupadas por la sostenibilidad, reforzando la resiliencia de la demanda incluso si los volúmenes de viajes corporativos se estabilizan.

Por usuario final: los modelos entre pares interrumpen los segmentos tradicionales

Los individuos con conducción propia retuvieron una participación del 66,02% del mercado de alquiler de automóviles en 2025, subrayando la autonomía personal como el motivador dominante para los clientes del mercado de alquiler de automóviles. Mientras tanto, los alquileres entre pares están creciendo a una CAGR del 10,58% durante el período de pronóstico (2026-2031), erosionando los niveles de precios de entrada. Los anfitriones monetizan vehículos personales infrautilizados en barrios residenciales más cercanos a los arrendatarios que los depósitos aeroportuarios. Los sistemas de valoración y las garantías de seguro han aliviado las preocupaciones de seguridad que antes limitaban la adopción. Las empresas tradicionales responden reempaquetando automóviles inactivos en esquemas de suscripción urbana para los residentes locales, protegiendo la utilización de las unidades más antiguas.

Las flotas corporativas exploran cada vez más suscripciones flexibles, intercambiando contratos de arrendamiento rígidos por modelos basados en alquiler que se ajustan a medida que cambian las plantillas. Este giro canaliza algunos kilómetros empresariales hacia acuerdos de alquiler a largo plazo, que incluyen mantenimiento y servicio de asistencia en carretera. Los servicios de conductor privado atienden a ejecutivos y turistas de lujo en jurisdicciones con condiciones de conducción difíciles, pero comprenden una pequeña fracción del mercado global de alquiler de automóviles.

Por tipo de vehículo: los SUV lideran el crecimiento a pesar del dominio de los vehículos económicos

Los automóviles mini y económicos controlan una participación del 36,30% en el mercado de alquiler de automóviles en 2025 debido a los viajeros sensibles al precio y a las corporaciones que imponen límites de tarifa diaria. Aun así, se proyecta que los SUV y los MPV registren la CAGR más rápida del 10,49% durante el período de pronóstico (2026-2031), captando la demanda aspiracional y acomodando los viajes en grupo. Las posiciones de asiento más elevadas y la percepción de seguridad impulsan su popularidad entre las familias. Los gestores de flotas deben sopesar los mayores ingresos diarios frente a los costes de adquisición y combustible más elevados, especialmente en regiones sin incentivos fiscales para motores eficientes.

Los segmentos de lujo y premium generan márgenes robustos por día, pero siguen siendo vulnerables a los sustitutos de transporte bajo demanda que ofrecen vehículos premium con conductor. Los operadores persiguen recompras de fabricantes o contratos de valor residual garantizado para reducir el riesgo de las flotas de prestigio. Mientras tanto, compromisos como el pedido de SIXT de hasta 250.000 unidades de Stellantis señalan un giro de base amplia hacia motores electrificados, que abarca desde compactos de cinco puertas hasta SUV de tamaño mediano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por duración del alquiler: las suscripciones a largo plazo transforman los modelos de negocio

Los alquileres a corto plazo mantuvieron una participación del 64,88% en el mercado de alquiler de automóviles en 2025, aunque los acuerdos a largo plazo avanzarán a una CAGR del 10,55% durante el período de pronóstico (2026-2031). Los compradores corporativos aprecian la naturaleza fuera de balance de los alquileres mes a mes, mientras que los consumidores individuales en las zonas metropolitanas congestionadas ven las suscripciones como una alternativa a la propiedad sin necesidad de estacionamiento. Los operadores agrupan el mantenimiento, el seguro y los cambios estacionales en una tarifa mensual, estabilizando los ingresos y mejorando la previsibilidad de la flota. Los alquileres a mediano plazo sirven a empleados en proceso de reubicación o equipos de filmación que necesitan automóviles durante varias semanas, llenando los vacíos entre la demanda minorista diaria y los compromisos de arrendamiento anuales.

Enterprise Mobility atribuyó un ligero crecimiento en los servicios de gestión de flotas a los ingresos récord del ejercicio fiscal 2024 de USD 38 mil millones, subrayando la rentabilidad de los contratos de larga duración. Los organismos reguladores están elaborando directrices que difuminan la línea entre alquiler y arrendamiento; se espera que los costes de cumplimiento sean modestos en relación con la ventaja de los flujos de caja predecibles.

Análisis geográfico

América del Norte comprende una participación del 35,02% en el mercado de alquiler de automóviles en 2025, lo que refleja una infraestructura de viajes madura y una cultura de alta propiedad de vehículos. Avis Budget Group registró USD 12 mil millones en ventas en 2023 a medida que los flujos de pasajeros aeroportuarios recuperaban impulso y las reinscripciones al programa de fidelización aumentaban. Los motores de precios dinámicos aprovecharon los datos de interrupción de vuelos para capitalizar las reservas de última hora. La adopción de vehículos eléctricos sigue siendo moderada por los desiertos de carga a lo largo de las autopistas rurales, aunque los clientes corporativos han comenzado a exigir categorías de bajas emisiones para ciudades como Nueva York y Los Ángeles. La intensidad competitiva es elevada en los corredores urbanos donde las plataformas de transporte bajo demanda mantienen un fuerte dominio, aunque los alquileres siguen dominando los viajes de sentido único por autopista.

Se prevé que Asia-Pacífico crezca con una CAGR del 10,62% durante el período de pronóstico (2026-2031). El aumento del turismo de la clase media, los esquemas de visado a la llegada y el vigoroso crecimiento de las plazas aéreas sustentan el impulso del mercado. Enterprise Mobility abrió diez sucursales tailandesas en 2024 y ahora opera noventa y siete sitios en Japón, lo que ilustra una agresiva expansión de la red. Indonesia, Vietnam e India registran un crecimiento del turismo receptor de dos dígitos, lo que pone a prueba la capacidad del transporte público y dirige a los visitantes hacia soluciones de conducción propia. Los fabricantes chinos de vehículos eléctricos entran en el segmento turístico ofreciendo todoterrenos eléctricos con descuento a través de asociaciones de alquiler, creando un camino de bajo coste hacia la exposición internacional de la marca.

Europa sigue siendo un ámbito sofisticado pero ferozmente competitivo. El acuerdo plurianual de SIXT por 250.000 vehículos de Stellantis asegura el suministro en medio de la escasez de microchips y avanza en su hoja de ruta de electrificación. Ámsterdam introduce zonas de cero emisiones en 2025, lo que lleva a los operadores a reservar plazas de estacionamiento de alto valor para las flotas eléctricas. Los alquileres transfronterizos florecen en el continente gracias a las fronteras internas abiertas de Europa, aunque los distintos regímenes de peaje de carreteras complican el seguimiento de las flotas. La reentrada de Europcar en Estados Unidos con sucursales en Atlanta y Dallas señala renovadas ambiciones transatlánticas. En otros lugares, América Latina y Oriente Medio se benefician de la mejora de las redes de autopistas y de eventos de llegada de turistas como el impulso turístico de la Visión 2030 de Arabia Saudita, aunque la volatilidad monetaria y las restricciones a las importaciones requieren una asignación ágil del capital.

Panorama regulatorio

La regulación del alquiler de coches se está endureciendo en torno a la protección del consumidor, el cumplimiento en materia de seguridad y los modelos emergentes entre particulares (P2P), con normas que varían ampliamente según la jurisdicción. En Estados Unidos, los requisitos federales como la Raechel and Jacqueline Houck Safe Rental Car Act (2015) siguen configurando los procesos de gestión de retiradas para las flotas más grandes. A nivel estatal, Maryland promulgó la HB 1186 en abril de 2026 para establecer un marco de seguros y responsabilidad más claro para el uso compartido de vehículos P2P (vigente a partir del 1 de octubre de 2026), mientras que Colorado está implementando gradualmente las obligaciones relacionadas con la ADA sobre equipos adaptativos para vehículos de alquiler, extendiendo el cumplimiento a los pequeños arrendadores comerciales para julio de 2026.

Fuera de Estados Unidos, las autoridades y los organismos del sector están formalizando estándares que afectan a los procesos operativos tanto en el mostrador como en línea. El Gobierno del Reino Unido mantiene el código de buenas prácticas Rental Vehicle Security Scheme (RVSS) como referencia de seguridad para los operadores de alquiler, con énfasis en la verificación de identidad, la formación del personal y los procedimientos de seguridad. En China, la norma GB/T 29911-2025 establece estándares de servicio de alquiler de coches a partir de noviembre de 2025. En Europa, los alquileres transfronterizos también están sujetos a directrices y requisitos administrativos en evolución, reforzados por normas de competencia y transparencia como las directrices de divulgación relacionadas con la CMA del Reino Unido, respaldadas por ACRISS.

Análisis de la cadena de valor

La cadena de valor del alquiler de coches comienza con la adquisición de la flota (abastecimiento de OEM y vías de reventa), pasando luego por la financiación y el seguro, el mantenimiento de la flota (telemática, mantenimiento, reparación, limpieza y operaciones de depósito), y la distribución a través de concesiones aeroportuarias, sucursales de barrio, canales digitales directos, agencias de viajes en línea (OTA) y ecosistemas de fidelización de aerolíneas y viajes. El cumplimiento normativo y la gestión de riesgos se extienden por múltiples nodos, incluidos los controles de retirada de seguridad para flotas más grandes en virtud de la Raechel and Jacqueline Houck Safe Rental Car Act (2015) y consideraciones de responsabilidad como la enmienda federal Graves Amendment (2005) en Estados Unidos.

Los movimientos recientes sugieren que la creación de valor se está expandiendo más allá de los alquileres diarios tradicionales hacia la distribución liderada por plataformas y las operaciones de flotas de terceros. En abril de 2026, Europcar Mobility Group se asoció con MIC Co., Ltd. (Niconico Rent-A-Car) para habilitar el acceso global de reservas a la oferta de alquiler japonesa a través de la plataforma de Europcar, reforzando la distribución del turismo receptivo. En el plano operativo, Hertz lanzó Oro Mobility en abril de 2026 para ofrecer servicios integrales de gestión de flotas (mantenimiento, limpieza y operaciones de depósito) para vehículos autónomos y de plataformas de viajes compartidos, respaldados por una asociación con Uber. La empresa está posicionando eficazmente los servicios contratados de operaciones de flota como una capa adicional de ingresos aguas abajo. Las integraciones de fidelización y plataformas de viaje también están profundizando la captación de demanda, incluida la incorporación de SIXT USA como socio destacado del programa AAdvantage de American Airlines en julio de 2026.

Panorama competitivo

Tres operadores establecidos, Enterprise Holdings, Avis Budget Group y Hertz, anclan un mercado que admite disruptores ágiles. Si bien un puñado de grandes actores controla una participación significativa de los ingresos globales, el mercado todavía ofrece amplias oportunidades para que los líderes regionales prosperen. Enterprise aprovecha la densidad de sus sucursales en los barrios para alimentar el crecimiento de las cuentas corporativas y canaliza los vehículos devueltos tras el arrendamiento hacia la reventa minorista con márgenes favorables. Avis Budget enfatiza la transformación digital, migrando los procesos básicos de búsqueda de tarifas a la nube para una experimentación más rápida. Hertz continúa ajustando su combinación de flotas tras las fuertes amortizaciones de vehículos eléctricos, reasignando capital hacia modelos de combustión más líquidos.

Los líderes entre pares Turo y Getaround capitalizan en los bajos costes fijos y la rápida incorporación de anfitriones. Sus plataformas despliegan motores de riesgo de aprendizaje automático que aprueban la mayoría de los viajes en segundos, capturando a los clientes sensibles al tiempo. Los operadores tradicionales han optado por la colaboración en lugar de la confrontación: varios de ellos colocan ahora unidades inactivas en mercados entre pares durante las temporadas intermedias. La sofisticación de los precios dinámicos se ha convertido en una ventaja competitiva. Las herramientas de rendimiento impulsadas por IA segmentan a los clientes por propensión al abandono, preservando el margen en los segmentos inelásticos mientras se flexibilizan hacia bandas de precios competitivas para los compradores de ocio. Las estrategias de electrificación de flotas divergen: SIXT instala cargadores universales en los depósitos europeos, mientras que los independientes de EE. UU. se centran en los modelos híbridos para cubrir el riesgo residual.

La alianza de Turo con Uber integra el inventario de alquiler en los flujos de movilidad bajo demanda. La expansión de la franquicia de Enterprise en toda Tailandia asegura la ventaja de ser el primero en actuar en las provincias turísticas secundarias. Cada iniciativa subraya el giro del sector desde el arrendamiento puro de activos hacia la orquestación de movilidad basada en plataformas.

Líderes de la industria de alquiler de automóviles

Avis Budget Group Inc.

Sixt

Hertz Corp.

Enterprise Holdings Inc.

Europcar Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las alianzas con plataformas de movilidad están abriendo un espacio en blanco para que los operadores de alquiler monetericen sus capacidades operativas y no solo los días de vehículo. Hertz lanzó Oro Mobility en abril de 2026 para ofrecer operaciones de flota a socios de movilidad autónoma y con conductor, comenzando con un enfoque de despliegue vinculado a Uber que agrupa la carga, la limpieza y el mantenimiento en un servicio gestionado. Este modelo añade un nuevo conjunto de compradores, incluidos los operadores de robotaxis y viajes compartidos, y aumenta la importancia de las redes de depósitos, los procesos estandarizados y la visibilidad de la flota en tiempo real en las grandes áreas metropolitanas.

La distribución digital y la captación de demanda basada en la fidelización también representan una oportunidad, ya que los ecosistemas de viaje pueden reducir los costos de adquisición de clientes y favorecer el uso recurrente. La integración de Turo y Uber mencionada en el contexto del informe muestra cómo las grandes plataformas de consumo pueden incorporar opciones de alquiler directamente en aplicaciones de movilidad cotidianas. Las vinculaciones con programas de fidelización de aerolíneas ofrecen otro punto de acceso para los viajeros frecuentes, reforzado por la incorporación de SIXT como socio destacado del programa AAdvantage de American Airlines en julio de 2026. En el plano operativo, las herramientas de flota conectada e IA son cada vez más centrales en las decisiones de utilización y precios, en línea con el énfasis de la American Car Rental Association (ACRA) en 2026 en ciclos operativos más rápidos e impulsados por software, alineados con el cambio del mercado hacia precios dinámicos y trayectos de reserva sin fricciones.

Desarrollos recientes del sector

- Julio de 2026: Avis Budget Group lanzó Avis First, una experiencia de alquiler premium de estilo concierge con servicio en la acera y acceso a vehículos de gama alta en los principales aeropuertos de EE. UU. y en mercados locales seleccionados. Esta medida agudiza la segmentación hacia viajeros de mayor rentabilidad y refuerza la diferenciación en ubicaciones aeroportuarias de alto volumen, donde la rapidez del servicio y la conversión de la fidelización son fundamentales.

- Julio de 2025: Avis Budget Group anunció una asociación estratégica plurianual con Waymo para apoyar las operaciones de flotas de vehículos autónomos de transporte con conductor y la infraestructura relacionada en Dallas. Esto profundiza los vínculos entre los operadores de alquiler y la economía de las plataformas de vehículos autónomos, posicionando los servicios de flota y las operaciones de depósito como una vía de crecimiento paralela junto con los alquileres minoristas tradicionales.

- Octubre de 2024: Enterprise Mobility se expandió en Tailandia a través de su socio franquiciado Thai Rent a Car, abriendo sucursales de Enterprise Rent-A-Car, National Car Rental y Alamo. Esta expansión amplía la cobertura de barrio y aeropuerto en un mercado de viajes de Asia-Pacífico de rápido crecimiento y respalda una construcción más amplia de la red en toda la región.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de alquiler de coches se define como los ingresos generados por el alquiler de automóviles de pasajeros y vehículos comerciales ligeros durante un período determinado, donde el precio suele basarse en el tiempo, con complementos como seguros, opciones de combustible y conductores adicionales.

Exclusiones del alcance: excluimos la venta de vehículos, el arrendamiento a largo plazo para consumidores y las tarifas de viajes compartidos o taxi puros donde el vehículo no se alquila al usuario.

Descripción general de la segmentación

- Por modo de reserva

- Fuera de línea

- En línea

- Por aplicación

- Ocio

- Negocios

- Por usuario final

- Individuo con conducción propia

- Conducción con conductor

- Suscripción de flota corporativa

- Alquiler entre pares

- Por tipo de vehículo

- Automóviles mini y económicos

- Automóviles compactos e intermedios

- Automóviles estándar y de tamaño completo

- SUV y MPV

- Automóviles de lujo y premium

- Por duración del alquiler

- Corto plazo

- Mediano plazo

- Largo plazo

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la base de hechos en torno a la demanda de viajes, las tendencias de movilidad y la economía de las flotas, lo que luego nos ayudó a establecer rangos realistas de utilización y precios. Recurrimos a fuentes públicas y oficiales, como agencias nacionales de estadísticas de transporte, estadísticas de tráfico aeroportuario, organismos de turismo y series macroeconómicas de bancos centrales o censos, que respaldan los datos de volumen de viajes y estacionalidad.

Para que el modelo fuera práctico, también utilizamos información de informes anuales de empresas, presentaciones de resultados, publicaciones de asociaciones y cobertura de prensa de renombre para comprender los cambios en el tamaño de las flotas, la combinación de canales y las medidas de precios. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros de empresas y noticias, bases de datos de patentes y registros de importación o exportación a nivel de envío para cubrir vacíos relacionados con el momento de la oferta de vehículos y las nuevas funciones de movilidad. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con operadores de flotas, intermediarios de viajes, gerentes de ubicaciones aeroportuarias y fuera del aeropuerto, y compradores corporativos de movilidad en las principales regiones, para poder cuestionar los supuestos en tiempo real. Estas conversaciones ayudaron a confirmar los cambios en los canales de reserva, los rangos de utilización y cómo varían los ingresos por complementos y las tasas de adhesión a seguros según el tipo de viajero y la temporada, lógica que se incorpora al modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 15% | APAC: 41% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 38% | EMEA: 32% |

| Actores más pequeños: 15% | Gerentes: 47% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con la construcción de una demanda agregada de arriba hacia abajo que reconstruye las transacciones de alquiler a partir de la actividad de viajes (tráfico de pasajeros aéreos, llegadas de ocio e intensidad de viajes de negocios), seguida de la penetración del alquiler y la duración media del alquiler para estimar los días alquilados. Los ingresos se construyen luego aplicando niveles de tarifa diaria combinada más los ingresos por complementos (seguros, mejoras y tarifas), y los resultados se comprueban mediante aproximaciones selectivas de abajo hacia arriba, como la economía de estaciones muestra, la consolidación del tamaño de las flotas y la utilización observada multiplicada por los días en flota.

Entre los principales insumos que utilizamos se incluyen la proporción entre aeropuerto y barrio, la combinación de reservas en línea frente a fuera de línea, el movimiento de la tarifa diaria promedio por temporada, la utilización y las tasas de rotación de la flota, la combinación de vehículos económicos frente a premium, y la proporción de demanda de autoconducción frente a conducción con chófer donde esta es común. Para las previsiones, se utilizó un análisis de escenarios para poder reflejar diferentes trayectorias de recuperación de los viajes, la escasez de oferta de vehículos y la normalización de precios, y luego alinear el caso elegido con lo que los entrevistados describieron como lo más probable en los próximos años. Cuando las comprobaciones de abajo hacia arriba tenían datos faltantes, las lagunas se resolvieron aplicando promedios por tipo de ubicación y bandas de utilización conservadoras, y luego estas se volvieron a comprobar frente a indicadores de viaje regionales antes de finalizar los totales.

Validación de datos y ciclo de actualización

Los resultados se triangularon con señales independientes, como los volúmenes de viaje, los comentarios sobre la disponibilidad de flotas y los movimientos de precios observables, de modo que el valor final no se aleje de lo que el mercado puede sostener de manera realista. Los valores atípicos se señalaron, fueron revisados por otro analista y luego se corrigieron mediante supuestos actualizados o se reconfirmaron a través de un contacto de seguimiento con expertos cuando la variación permanecía sin explicación.

El informe se actualiza anualmente, y eventos relevantes como fluctuaciones bruscas en los precios del combustible, cambios regulatorios importantes o grandes reducciones de flota desencadenan verificaciones provisionales de los supuestos de utilización y tarifas. Antes de la entrega, se realiza una revisión final para que el modelo refleje las últimas divulgaciones públicas e indicadores de demanda disponibles en ese momento.

Estimación de Mordor Intelligence del mercado de alquiler de coches en comparación con otras estimaciones publicadas

Es común ver diferentes tamaños de mercado para el alquiler de coches porque los editores no siempre contabilizan las mismas fuentes de ingresos, y también pueden usar diferentes años base, momentos de tipo de cambio y supuestos de precios. La diferencia suele ampliarse cuando una estimación se basa en gran medida en tasas de crecimiento de viajes de alto nivel sin suficientes verificaciones sobre la capacidad y utilización de la flota.

Al hacer seguimiento de los días de utilización, las tarifas diarias combinadas y la lógica de los ingresos por complementos, Mordor Intelligence mantiene el valor vinculado a los alquileres efectivamente realizados, lo que reduce la ampliación del alcance por servicios de movilidad adyacentes y facilita la validación de la evolución interanual.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 169,36 mil millones de USD (2026) | |

| Consultora Global A | 214,85 mil millones de USD (2025) | Utiliza un enfoque más amplio de ingresos por servicios y un año base diferente, y el resumen público no separa claramente los alquileres clásicos de los servicios de movilidad agrupados, lo que puede elevar el valor total. |

| Grupo de Investigación del Sector B | 168,48 mil millones de USD (2025) | Ancla la serie a un año base de 2024 y proyecta hacia adelante, por lo que el valor de 2025 es sensible a los supuestos elegidos de recuperación de viajes y crecimiento de tarifas, con detalles limitados sobre cómo la disponibilidad de la flota restringe la demanda. |

En conjunto, la principal conclusión es que pequeñas decisiones de alcance, como si los complementos se contabilizan por completo, cómo se tratan los canales de reserva y qué año se usa como ancla, pueden modificar significativamente el tamaño del mercado. Nuestro enfoque se mantiene trazable porque cada región se construye a partir de la demanda impulsada por los viajes, y luego se verifica frente a la realidad de la flota y los precios antes de finalizar los totales.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de alquiler de automóviles en 2026?

El tamaño del mercado de alquiler de automóviles es de USD 169,36 mil millones en 2026.

¿Cuál es la CAGR proyectada para el alquiler de automóviles hasta 2031?

Se prevé que el sector registre una CAGR del 10,36% entre 2026 y 2031.

¿Qué región se espera que crezca más rápido en el alquiler de automóviles para 2031?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 10,62% debido al creciente turismo y la inversión en infraestructura.

¿Qué canal de reserva tiene la mayor participación de reservas de alquiler?

Las plataformas fuera de línea controlan una participación del 54,12% y continúan ampliando su ventaja.

¿Por qué las suscripciones de alquiler a largo plazo están ganando terreno?

Las empresas y los residentes urbanos prefieren las suscripciones por su flexibilidad y previsibilidad de costes, impulsando los alquileres a largo plazo a una CAGR del 10,55%.

¿Qué riesgos representan los vehículos eléctricos para las flotas de alquiler?

La rápida depreciación y los valores residuales inciertos pueden erosionar la rentabilidad, como lo destacan las recientes pérdidas de Hertz.

Última actualización de la página el: