Tamaño y Participación del Mercado de Alquiler de Vehículos en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

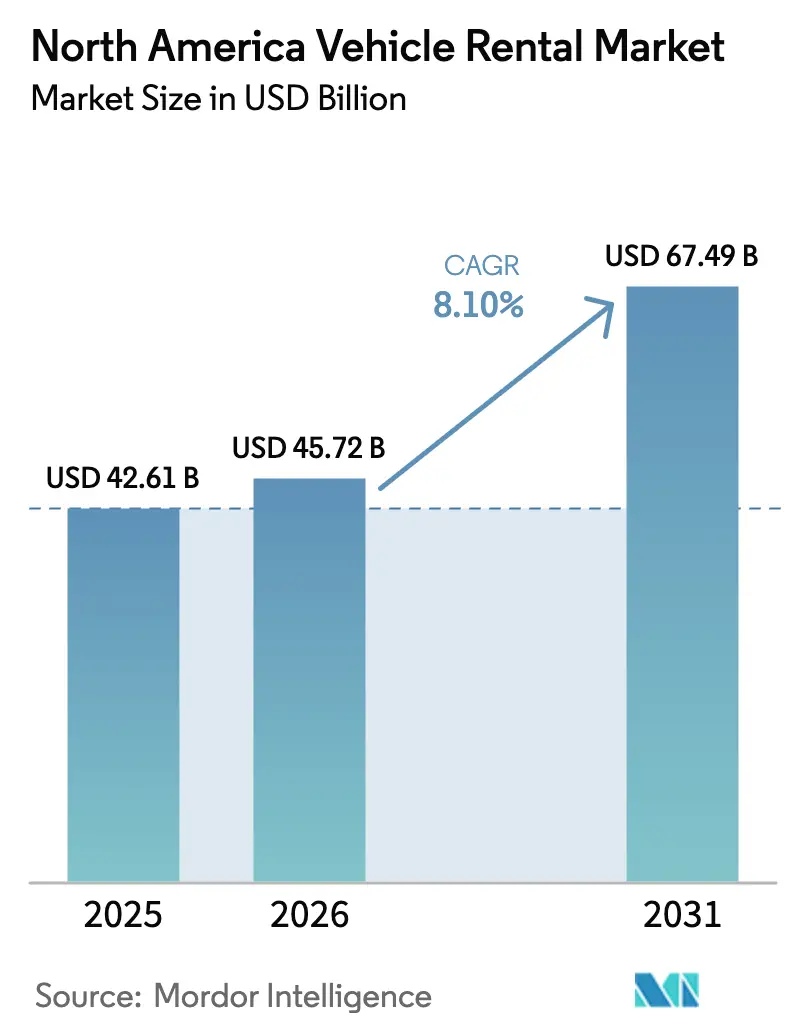

| Tamaño del mercado en el año base (2025) | 42.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 45.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Vehículos en América del Norte por Mordor Intelligence

El tamaño del mercado de alquiler de vehículos en América del Norte fue valorado en USD 42.610 millones en 2025 y se estima que crecerá desde USD 45.720 millones en 2026 hasta alcanzar USD 67.490 millones en 2031, a una CAGR del 8,10% durante el período de previsión (2026-2031). La expansión del mercado se sustenta en la recuperación de los viajes de ocio y corporativos, las importantes mejoras en la infraestructura aeroportuaria y una distribución en línea más sólida que eleva la utilización y los ingresos por vehículo disponible. Los operadores están acelerando la electrificación para aprovechar los incentivos federales y provinciales, aunque el riesgo de valor residual y las deficiencias en la red de carga amenazan la rentabilidad. Las plataformas entre pares amplían la oferta sin poseer flotas, intensificando la competencia de precios y obligando a los operadores establecidos a perfeccionar sus motores de precios dinámicos. La inflación en los costos de flota, el aumento de las primas de seguros y las tarifas de concesión aeroportuaria siguen siendo vientos en contra estructurales de costos, pero la innovación en productos, los alquileres por suscripción, la recogida sin contacto y las ventas adicionales impulsadas por inteligencia artificial crean fuentes de ingresos incrementales que pueden compensar la presión sobre los márgenes.

Conclusiones Clave del Informe

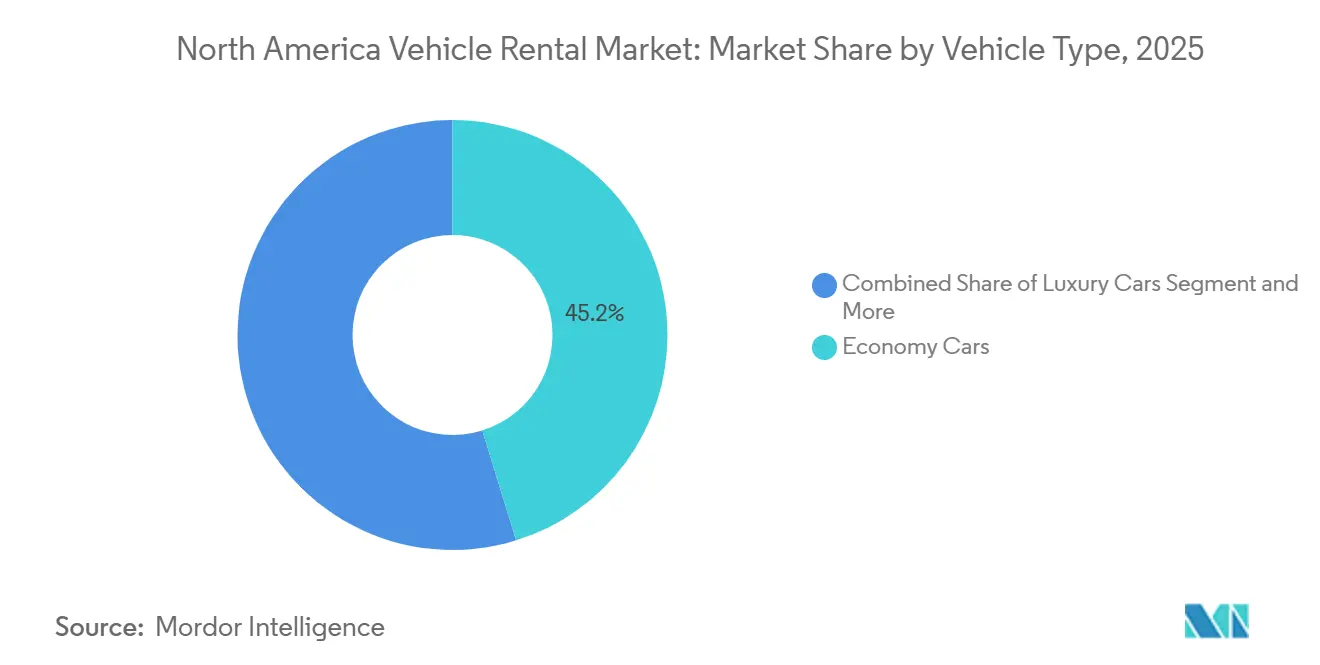

- Por tipo de vehículo, los autos económicos lideraron con una participación de ingresos del 45,18% en 2025, mientras que los vehículos utilitarios deportivos y los crossovers se proyecta que se expandirán a una CAGR del 10,68% hasta 2031.

- Por tipo de aplicación, los viajes de ocio captaron el 53,62% de los ingresos de 2025 y avanzan a una CAGR del 11,92% hasta 2031.

- Por duración del alquiler, los contratos a corto plazo representaron el 79,94% de los ingresos del mercado en 2025, mientras que las ofertas a largo plazo y por suscripción se prevé que crezcan a una CAGR del 13,35% hasta 2031.

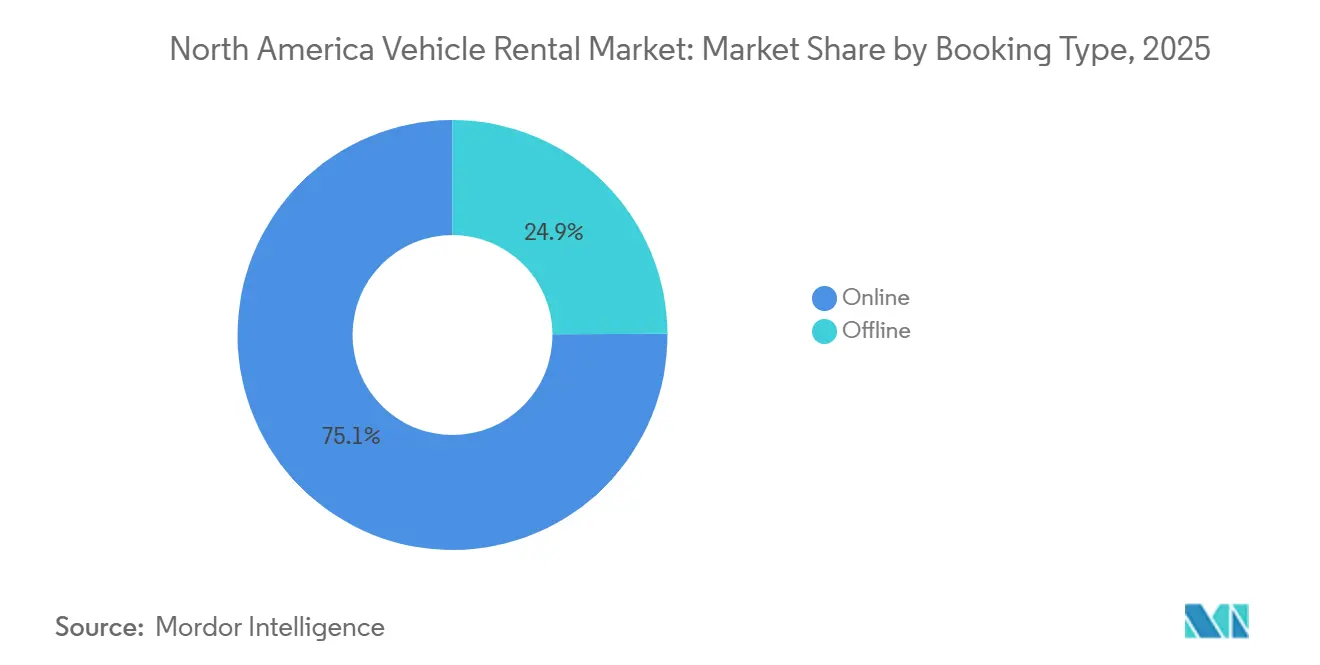

- Por tipo de reserva, las reservas en línea representaron el 75,08% de las transacciones de 2025 y se están expandiendo a una CAGR del 13,84% hasta 2031.

- Por tipo de cliente, los arrendatarios individuales generaron el 66,87% de los ingresos de 2025, y el segmento también está creciendo a una CAGR del 12,21% hasta 2031.

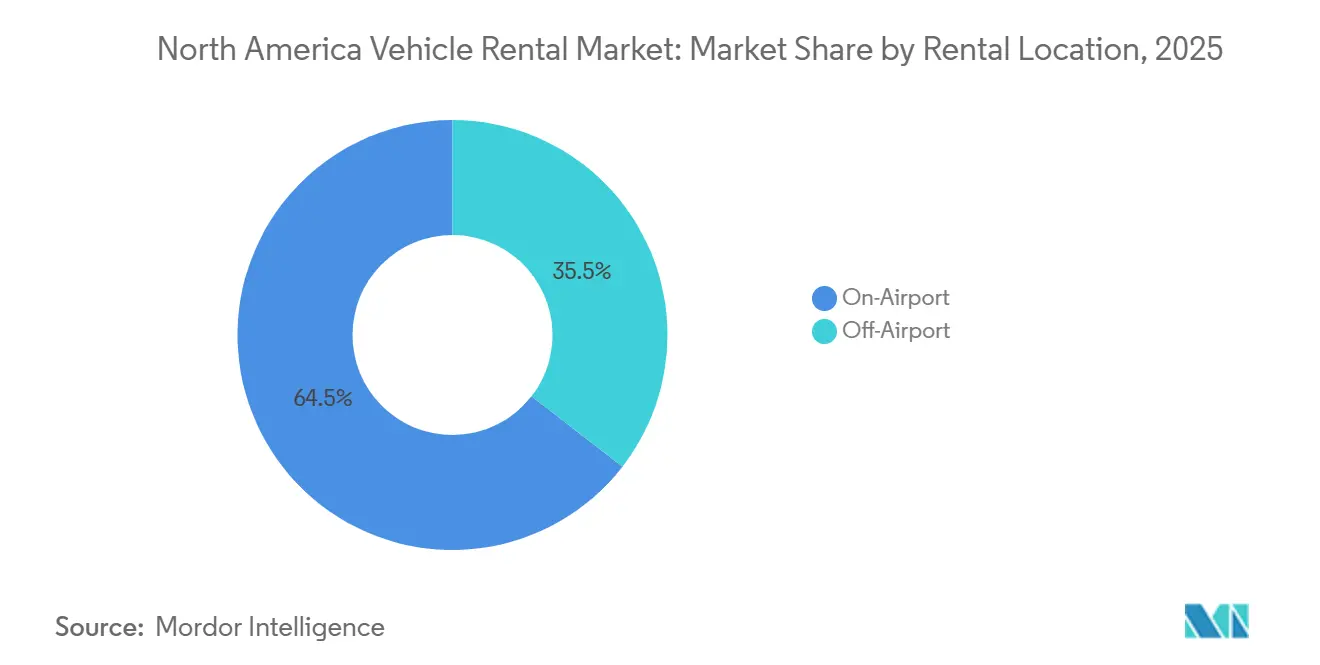

- Por ubicación de alquiler, las instalaciones en aeropuerto representaron el 64,48% de los ingresos del mercado en 2025, y se proyecta que crezcan a una CAGR del 13,26% hasta 2031.

- Por tipo de combustible, los vehículos de combustión interna retuvieron el 86,21% de la participación de flota en 2025, mientras que los modelos eléctricos de batería están preparados para crecer a una CAGR del 14,42% hasta 2031.

- Por país, Estados Unidos contribuyó con el 87,54% de los ingresos regionales en 2025, mientras que se espera que Canadá registre una CAGR del 6,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alquiler de Vehículos en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Turismo Receptor de Ocio | +2.5% | América del Norte, con las mayores ganancias en los corredores turísticos de Florida, California y Nevada | Corto plazo (≤ 2 años) |

| Fuerte Recuperación del Segmento de Viajeros Corporativos Frecuentes | +2.0% | América del Norte, concentrado en los principales centros de negocios y ubicaciones aeroportuarias | Mediano plazo (2-4 años) |

| Modernización de la Infraestructura Aeroportuaria | +1.5% | Global, con adopción temprana en los mercados urbanos de América del Norte | Mediano plazo (2-4 años) |

| Incentivos de Flota Orientados a Vehículos Eléctricos | +1.2% | América del Norte, enfocado en aeropuertos de primer nivel con inversiones en instalaciones consolidadas de alquiler de autos | Largo plazo (≥ 4 años) |

| Plataformas de Uso Compartido de Autos entre Pares que Liberan Oferta Latente | +1.0% | Estados Unidos y Canadá, con variaciones a nivel estatal en las estructuras de incentivos | Largo plazo (≥ 4 años) |

| Precios Dinámicos Impulsados por Inteligencia Artificial | +0.8% | América del Norte, concentrado en centros urbanos con alta propiedad de vehículos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Turismo Receptor de Ocio tras la COVID-19

El flujo de pasajeros en los puntos de control de la Administración de Seguridad en el Transporte alcanzó 904 millones en 2024[1]"TSA 2024 en Cifras," tsa.gov., el total anual más alto registrado. El aumento restauró la confianza en los alquileres aeroportuarios y mantuvo la participación del ocio en el 53,62% del mercado de alquiler de vehículos en América del Norte, con una CAGR proyectada del 11,92% hasta 2031. Los aeropuertos de entrada como Los Ángeles, Miami y Orlando se beneficiaron desproporcionadamente de la recuperación del tráfico transatlántico y latinoamericano, lo que se tradujo en un mayor número de reservas de vehículos utilitarios deportivos por varios días. Los destinos canadienses también registraron un crecimiento de dos dígitos en visitantes que pernoctan durante el pico del verano de 2024. Las estancias prolongadas de tipo "bleisure" entre los viajeros millennials y de la Generación Z alargaron las duraciones medias de alquiler y apoyaron las mejoras en el rendimiento.

Fuerte Recuperación del Segmento de Viajeros Corporativos Frecuentes

Los volúmenes de viajes corporativos alcanzaron aproximadamente el 90% de los niveles de referencia de 2019 en el cuarto trimestre de 2024. Los viajeros frecuentes de alto rendimiento eligieron sedanes premium y ventajas de fidelización, lo que permitió a los operadores aplicar precios dinámicos y obtener mayores ingresos auxiliares. Enterprise Holdings y Avis Budget Group reportaron ganancias secuenciales en reservas de cuentas corporativas durante 2024. Grandes convenciones como CES 2025 generaron picos de última hora que los precios basados en inteligencia artificial capturaron, elevando los ingresos por vehículo disponible incluso con un modesto crecimiento de la flota.

Modernización de la Infraestructura Aeroportuaria que Impulsa los Alquileres en Aeropuerto

La finalización de la instalación consolidada de alquiler de autos de Los Ángeles por USD 2.000 millones[2]"Instalación Consolidada de Alquiler de Autos," Los Angeles World Airports, lawa.org. y la instalación de Orlando por USD 420 millones integraron los mostradores de alquiler en las circulaciones de las terminales, reduciendo los tiempos de espera de los autobuses lanzadera y elevando la satisfacción del cliente. Proyectos similares en Reno, Sacramento y Detroit ampliaron las instalaciones consolidadas a principios de 2025. Estas mejoras sustentan la participación en aeropuerto del 64,48% en 2025 y una CAGR prevista del 13,26%, ya que los acuerdos de concesión a largo plazo garantizan que los operadores establecidos mantengan posiciones privilegiadas.

Incentivos de Flota Orientados a Vehículos Eléctricos en el Marco de la Ley de Reducción de la Inflación de Estados Unidos y los Mandatos de Vehículos de Cero Emisiones de Canadá

La Ley de Reducción de la Inflación de Estados Unidos otorga créditos comerciales de hasta USD 40.000 para vehículos eléctricos de batería que cumplan los requisitos. Canadá exige que el 20% de las ventas sean de vehículos de cero emisiones para 2026 y el 60% para 2030[3]"Norma de Disponibilidad de Vehículos Eléctricos de Canadá (objetivos regulados para vehículos de cero emisiones)," Gobierno de Canadá, canada.ca., respaldado por incentivos federales de hasta CAD 5.000 (USD 3.700). Los grandes operadores aprovechan los acuerdos de compra masiva, como el marco de Sixt con Stellantis para hasta 250.000 vehículos, para acelerar la renovación de la flota y asegurar garantías de valor residual. La desinversión de Hertz en 2024 de aproximadamente 20.000 vehículos eléctricos puso de relieve la volatilidad del valor de reventa cuando el acceso a la carga no cumple las expectativas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Suministro de Vehículos de los Fabricantes de Equipos Originales y Altos Costos de Adquisición | -1.5% | América del Norte, con impacto particular en las cadenas de suministro de fabricantes de equipos originales nacionales | Corto plazo (≤ 2 años) |

| Aumento de las Primas de Seguros | -1.2% | América del Norte, con variaciones a nivel estatal en los entornos regulatorios | Mediano plazo (2-4 años) |

| Cambio Modal Urbano hacia el Transporte por Aplicación | -0.8% | Centros urbanos de América del Norte, concentrados en ciudades con transporte alternativo establecido | Largo plazo (≥ 4 años) |

| Recargos Aeroportuarios y Gravámenes Medioambientales | -0.5% | América del Norte, enfocado en los principales centros aeroportuarios con estructuras de tarifas elevadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Suministro de Vehículos de los Fabricantes de Equipos Originales y Altos Costos de Adquisición

La escasez de semiconductores limitó las entregas de flota en 2024, obligando a los operadores a ampliar los períodos de retención y negociar garantías de valor residual. Los precios medios de transacción de vehículos nuevos en Estados Unidos rondaron los USD 48.000 en 2024, aumentando los requisitos de capital. Los operadores redujeron la depreciación por unidad sustituyendo los sedanes envejecidos por vehículos utilitarios deportivos preferidos por los clientes, aunque los costos de adquisición siguen siendo un lastre mientras los fabricantes de equipos originales se reconvierten para la electrificación.

Aumento de las Primas de Seguros e Inflación de las Reclamaciones por Responsabilidad Civil

La mayor gravedad de los accidentes y la frecuencia de los litigios en los estados con legislación favorable a los demandantes impulsaron aumentos de dos dígitos en las primas durante 2024. Los operadores revelaron incrementos interanuales en el gasto operativo directo por día de transacción vinculados al aumento de los costos de seguros. Los actores del mercado integran la puntuación de riesgo basada en el crédito y la telemática para reducir las pérdidas, pero la cobertura sigue siendo una línea de costos en crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos Utilitarios Deportivos Impulsan el Crecimiento del Segmento Premium

Los vehículos económicos ocupan una posición significativa en el mercado de alquiler de vehículos de América del Norte, representando una participación del 45,18% en 2025. Este dominio está impulsado principalmente por los contratos corporativos y la demanda de los viajeros de ocio sensibles al precio. Sin embargo, los vehículos utilitarios deportivos y los crossovers están ganando terreno rápidamente como el segmento de mayor crecimiento. Se proyecta que crecerán a una CAGR del 10,68% hasta 2031, impulsados por las preferencias de las familias y los turistas extranjeros que priorizan el espacio, la comodidad y la fiabilidad en cualquier condición climática.

Los operadores están ajustando cada vez más la composición de su flota para incluir más vehículos utilitarios deportivos, a pesar de los mayores costos asociados con la adquisición y el seguro. Estos vehículos ofrecen mejores tasas de utilización y alcanzan tarifas diarias promedio más altas, lo que los convierte en una opción lucrativa. Los vehículos premium y de lujo, aunque representan una menor participación del mercado, generan márgenes más altos, especialmente en zonas urbanas y de resort. Además, los vehículos multipropósito y las furgonetas ligeras continúan atendiendo las necesidades específicas de los nichos de viajes en grupo y movilidad comercial.

Por Tipo de Aplicación: Los Viajes de Ocio Dominan la Trayectoria de Crecimiento

Los viajes de ocio se han consolidado como el segmento líder del mercado, con una participación significativa del 53,62% en 2025. Se anticipa que este segmento crecerá a una impresionante CAGR del 11,92% hasta 2031, impulsado por el sólido turismo receptor y la creciente tendencia de los viajes de vacaciones prolongados. Además, el auge de los viajes de tipo "bleisure", que combina negocios y ocio, está extendiendo aún más las duraciones de alquiler y mejorando directamente los ingresos por transacción.

Por otro lado, los viajes de negocios se han estabilizado como un pilar de demanda secundario fiable, aportando volúmenes constantes entre semana y generando un mayor rendimiento por alquiler. Aunque los niveles de viajes corporativos siguen por debajo de los máximos anteriores a la pandemia, los operadores se benefician de la estabilidad de los márgenes respaldada por cuentas negociadas y el uso repetido impulsado por la fidelización.

Por Duración del Alquiler: Los Modelos de Suscripción Reconfiguran el Segmento a Largo Plazo

En 2025, los alquileres a corto plazo representaron una participación significativa del 79,94% del mercado, lo que subraya su atractivo tanto para los viajeros de ocio como de negocios, que prefieren las reservas diarias y semanales. Estos alquileres aprovechan hábilmente los precios dinámicos, capitalizando los picos estacionales y los aumentos impulsados por grandes eventos. El dominio de los alquileres a corto plazo se ve reforzado por su capacidad para atender las reservas de última hora y ofrecer una amplia gama de opciones, desde autos económicos hasta vehículos premium, lo que los convierte en la opción preferida para las diversas necesidades de los viajeros.

Los alquileres a largo plazo, junto con los modelos de suscripción, están preparados para expandirse a una sólida CAGR del 13,35%. Este crecimiento está impulsado por un cambio en los consumidores hacia la valoración de la flexibilidad por encima de la propiedad tradicional y una creciente demanda de la economía colaborativa. Además, la creciente adopción del trabajo remoto ha amplificado la demanda de soluciones de alquiler a largo plazo, ya que individuos y familias buscan arreglos de vida adaptables. Asimismo, los operadores están mejorando la retención de clientes y asegurando ingresos recurrentes estables mediante precios agrupados que incluyen servicios de seguro y mantenimiento, lo que también añade comodidad y valor para los consumidores.

Por Tipo de Reserva: La Transformación Digital Acelera el Dominio en Línea

En 2025, las reservas en línea representaron el 75,08% del total de reservas y se proyecta que crecerán a una CAGR del 13,84%, impulsadas por aplicaciones móviles, plataformas de comparación y canales directos al consumidor. Estas reservas digitales no solo facilitan un descubrimiento de precios más rápido, sino que también mejoran la adopción de servicios auxiliares, como seguros, alquileres de GPS y opciones de conductor adicional, que contribuyen a mayores flujos de ingresos para los operadores.

A medida que los operadores reducen su presencia en mostradores, las reservas fuera de línea disminuyen, empujando a los clientes hacia plataformas de autoservicio. Este cambio no solo reduce los costos operativos, sino que también se alinea con las preferencias cambiantes de los consumidores por la comodidad y la rapidez. Además, los datos recopilados de los canales en línea impulsan los motores de precios basados en inteligencia artificial, reforzando los ingresos por vehículo disponible y perfeccionando la gestión del rendimiento al permitir estrategias de precios dinámicos y una mejor asignación del inventario.

Por Tipo de Cliente: El Segmento Individual Impulsa la Expansión del Mercado

En 2025, los clientes individuales representaron una participación dominante del 66,87% del mercado. Las previsiones predicen que este segmento se expandirá a una sólida CAGR del 12,21% hasta 2031, impulsado por el resurgimiento de los viajes de ocio y un mayor acceso digital. Este crecimiento está impulsado por la creciente asequibilidad de las opciones de viaje, la proliferación de plataformas de reserva en línea y la creciente preferencia por experiencias de viaje personalizadas. Si bien este segmento impulsa el volumen, exhibe una mayor sensibilidad a los precios, lo que requiere que los operadores adopten estrategias de precios competitivos y esfuerzos de marketing dirigidos para retener y atraer clientes.

Los operadores aprovechan los contratos a largo plazo y los programas de fidelización para estabilizar los ingresos, contrarrestando las fluctuaciones que suelen observarse con los arrendatarios individuales. Además, los clientes corporativos se benefician de servicios personalizados, como procesos de reserva simplificados, gestión de cuentas dedicada y condiciones de alquiler flexibles, que mejoran aún más su valor para los operadores. La demanda predecible y la mayor capacidad de gasto de este segmento lo convierten en un área de enfoque crítica para la rentabilidad sostenida en el mercado.

Por Ubicación de Alquiler: Las Instalaciones en Aeropuerto Mantienen la Ventaja Estratégica

En 2025, los alquileres en aeropuerto representaron una participación de mercado dominante del 64,48%, con proyecciones que indican una sólida CAGR del 13,26%, respaldada por la continua modernización aeroportuaria y el establecimiento de instalaciones de alquiler integradas. Estas instalaciones están diseñadas cada vez más para mejorar la experiencia del cliente ofreciendo procesos de reserva sin interrupciones, servicios más rápidos de recogida y entrega de vehículos, y proximidad a las terminales. A pesar de la carga de las elevadas tarifas de concesión, el atractivo del alto flujo de pasajeros y la comodidad prevalecen, haciendo de los alquileres en aeropuerto la opción preferida tanto para los viajeros de negocios como de ocio.

Las ubicaciones fuera del aeropuerto atienden principalmente a los reemplazos locales y a los clientes que buscan valor, ofreciendo precios competitivos. Sin embargo, se enfrentan a elevados costos de adquisición de clientes debido a la necesidad de un marketing extenso y asociaciones para atraer clientes. No obstante, estos establecimientos desempeñan un papel fundamental en la optimización de la utilización de la flota durante los períodos de viaje fuera de temporada alta, atendiendo la demanda de residentes locales y empresas. Además, suelen ofrecer condiciones de alquiler flexibles y una mayor variedad de opciones de vehículos, lo que resulta atractivo para los consumidores conscientes del costo.

Por Tipo de Combustible: La Adopción de Vehículos Eléctricos se Acelera a Pesar de los Desafíos

En 2025, los vehículos de motor de combustión interna representaron una participación dominante del 86,21% del mercado de flotas, respaldados por una infraestructura de repostaje bien establecida y sus menores costos iniciales. Estos vehículos de motor de combustión interna siguen siendo la opción preferida para los trayectos de larga distancia y los alquileres de varios días, ya que ofrecen mayor comodidad y fiabilidad en regiones donde la infraestructura de carga para vehículos eléctricos sigue sin estar desarrollada. Además, la amplia disponibilidad de estaciones de combustible y la familiaridad con los procesos de mantenimiento refuerzan aún más su dominio en el mercado.

Los vehículos eléctricos de batería están preparados para crecer a una sólida CAGR del 14,42%, impulsados por los incentivos regulatorios y el impulso global hacia la sostenibilidad. Los gobiernos de todo el mundo están implementando normas de emisiones más estrictas y ofreciendo subsidios para fomentar la adopción de vehículos eléctricos, lo que está impulsando este crecimiento. A pesar de enfrentar obstáculos como las preocupaciones sobre el valor residual y los problemas de infraestructura de carga, el impulso hacia la electrificación de las flotas es innegable. Las empresas están invirtiendo cada vez más en redes de carga y avances en tecnología de baterías para abordar estos desafíos, acelerando aún más la transición hacia flotas eléctricas.

Análisis Geográfico

Estados Unidos representó el 87,54% de la participación del mercado de alquiler de vehículos en América del Norte en 2025, apoyado por 904 millones de controles de la Administración de Seguridad en el Transporte y una extensa modernización aeroportuaria que integra las instalaciones de alquiler dentro de las terminales. Las mejoras de infraestructura en Los Ángeles, Orlando, Reno, Sacramento y Detroit mejoran el flujo de clientes y protegen a los operadores establecidos a través de concesiones a largo plazo. Los volúmenes corporativos se aproximaron al 90% de los niveles de 2019 a finales de 2024, impulsando la demanda de vehículos premium, aunque las elevadas tarifas de concesión y las primas de seguros pesan sobre la rentabilidad. Los créditos de la Ley de Reducción de la Inflación aceleran la electrificación, aunque las amortizaciones de Hertz ponen de relieve la incertidumbre sobre el valor residual.

Canadá avanza a una CAGR del 6,58% hasta 2031, respaldado por los mandatos de Vehículos de Cero Emisiones y hasta CAD 5.000 (aproximadamente USD 3.700) en incentivos federales de compra. Las llegadas de visitantes que pernoctan crecieron en dos dígitos durante el pico de 2024, aunque los inviernos rigurosos reducen la utilización, lo que requiere el redespliegue estacional de la flota. El marco de Sixt con Stellantis lo posiciona para cumplir los requisitos canadienses de cero emisiones mientras aprovecha las garantías de valor residual.

México y determinados destinos del Caribe representan una participación marginal, limitada por los menores ingresos y la fragmentación regulatoria. Los operadores de Estados Unidos atienden las zonas de resort, pero se enfrentan a un mayor riesgo crediticio y volatilidad cambiaria. La distribución geográfica subraya la importancia estratégica de defender las concesiones aeroportuarias en Estados Unidos y navegar por las regulaciones provinciales y estatales que configuran la composición de la flota y la rentabilidad.

Panorama Competitivo

La concentración del mercado es moderada: Enterprise Holdings, Avis Budget Group y Hertz Global controlan una parte importante de los ingresos aeroportuarios, mientras que las plataformas entre pares y los servicios de suscripción diluyen la participación fuera del aeropuerto. Los operadores establecidos aprovechan la escala de la flota, los descuentos de los fabricantes de equipos originales y los programas de fidelización para defender los márgenes. El acuerdo a largo plazo de Sixt con Stellantis asegura el suministro electrificado y la protección del valor residual.

La asociación de Turo con Uber expone 2,5 millones de vehículos entre pares a los usuarios de transporte por aplicación, desafiando a los operadores establecidos en precio y comodidad. Getaround integra la puntuación de riesgo basada en el crédito para reducir la frecuencia de reclamaciones, mientras que Kyte y Vay persiguen modelos de entrega remota y teleoperación que reducen la intensidad de capital.

Los operadores tradicionales responden con precios dinámicos impulsados por inteligencia artificial, recogida sin contacto y una oferta auxiliar ampliada. Hertz reportó ganancias secuenciales en ingresos por vehículo disponible en 2025 a pesar de una demanda más moderada, atribuyendo el mérito al rendimiento algorítmico y a la optimización de la composición de la flota. La interacción entre las barreras regulatorias, la adopción tecnológica y la estructura de capital configurará la distribución de la participación a medida que el mercado escale hacia USD 69.510 millones en 2031.

Líderes de la Industria de Alquiler de Vehículos en América del Norte

Sixt SE

Turo Inc.

Hertz Global Holdings, Inc.

Avis Budget Group, Inc.

Enterprise Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: SIXT Estados Unidos de América abrió una nueva sucursal en el Seminole Hard Rock Hotel & Casino en Hollywood, Florida. La empresa estableció una asociación con Hard Rock International y Seminole Gaming, ofreciendo alquileres de vehículos premium a los huéspedes del hotel y descuentos exclusivos a los miembros del programa de fidelización Unity by Hard Rock en todo Estados Unidos.

- Febrero de 2025: Turo abandonó su prevista oferta pública inicial en Estados Unidos a pesar de registrar ingresos de USD 958 millones en 2024, citando un crecimiento más lento y la cautela de los inversores.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

El estudio define el mercado de alquiler de vehículos en América del Norte como todos los automóviles de pasajeros y furgonetas comerciales ligeras suministrados por operadores de alquiler profesionales para uso pagado, a corto o largo plazo, en Estados Unidos, Canadá, México y determinados territorios del Caribe. Los vehículos gestionados a través de suscripciones, mostradores aeroportuarios, mostradores en el centro de la ciudad y plataformas digitales se contabilizan todos en términos de valor a precios de alquiler al por menor.

El uso compartido de autos entre pares, en el que los propietarios privados alquilan sus propios vehículos, no forma parte de nuestro alcance.

Panorama General de la Segmentación

- Por Tipo de Vehículo

- Autos de Lujo

- Autos Económicos

- Vehículos Utilitarios Deportivos y Crossovers

- Vehículos Multipropósito

- Furgonetas Comerciales Ligeras

- Por Tipo de Aplicación

- Viajes de Ocio

- Viajes de Negocios y Comerciales

- Uso Local (En la Ciudad)

- Viajes Interurbanos

- Por Duración del Alquiler

- Corto Plazo (Menos de 30 días)

- Largo Plazo y Suscripción (30 días o más)

- Por Tipo de Reserva

- En Línea

- Fuera de Línea

- Por Tipo de Cliente

- Individual

- Cuentas de Flota Corporativa

- Por Ubicación de Alquiler

- En Aeropuerto

- Fuera de Aeropuerto

- Por Tipo de Combustible

- Motor de Combustión Interna

- Híbrido

- Vehículo Eléctrico de Batería

- Por País

- Estados Unidos

- Canadá

- Resto de América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas con gerentes regionales de flota, responsables de adquisiciones en empresas corporativas y funcionarios de concesiones aeroportuarias nos ayudaron a validar los ciclos de renovación de flotas, las tasas de adopción de vehículos eléctricos y los cambios en la demanda pospandémica en los segmentos de ocio y negocios. Las encuestas en línea a viajeros frecuentes en grandes metrópolis aclararon las divisiones de canales de reserva y las bandas de precios aceptables.

Investigación Documental

Nuestros analistas construyeron primero una base a partir de conjuntos de datos públicos de confianza, como la Oficina de Estadísticas de Transporte de Estados Unidos, Statistics Canada, el registro de vehículos del INEGI de México y las tablas de llegadas de turistas de la Organización Mundial del Turismo. Las asociaciones comerciales como la Asociación Americana de Alquiler de Autos y la Asociación Global de Viajes de Negocios, junto con los informes de los grupos de alquiler cotizados en bolsa, enriquecieron los indicadores de tamaño de flota, utilización y tarifa diaria promedio. Las bases de datos de pago a las que Mordor Intelligence está suscrito, incluidas D&B Hoovers para los ingresos de las empresas y Dow Jones Factiva para el seguimiento de eventos, ofrecieron mayor granularidad. Estas fuentes se contrastaron con artículos de prensa de reputación y solicitudes de patentes sobre telemática de flotas conectadas. La lista anterior es ilustrativa; muchas publicaciones adicionales informaron la verificación de datos y la construcción del contexto.

Dimensionamiento del Mercado y Previsión

Aplicamos un modelo descendente que reconstruye la demanda a partir de las noches de turismo, el número de viajes de negocios y los índices de movilidad de los residentes, que luego se multiplican por los días de alquiler promedio derivados y las tarifas diarias combinadas. Los totales de flota reportados por los proveedores y las verificaciones de canal sobre los programas de suscripción sirvieron como anclas ascendentes que ajustaron el total general. Las variables clave, incluido el crecimiento del turismo receptor, el flujo de pasajeros aeroportuarios, la penetración del trabajo remoto, la participación de la electrificación de la flota, la inflación de las tarifas de servicio y la edad de sustitución de los vehículos, impulsan tanto el dimensionamiento histórico como los escenarios futuros. La regresión multivariante con superposiciones de escenarios produce la previsión 2025-2030, y los paneles de expertos revisan las trayectorias de las variables antes de que congelemos cada perspectiva.

Validación de Datos y Ciclo de Actualización

Los resultados pasan controles de varianza frente a datos independientes de tráfico, flota y comercio, seguidos de una revisión por pares de analistas en dos etapas. Los informes se actualizan anualmente, con revisiones intermedias cuando eventos materiales, como aumentos regulatorios de tarifas o perturbaciones en el suministro de flotas, desencadenan una revalidación.

Por Qué la Base de Referencia de Mordor para el Alquiler de Vehículos en América del Norte Inspira Confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes canales de alquiler, supuestos de precios y cadencias de actualización.

Los lectores necesitan claridad sobre por qué varían los números y en qué base de referencia se puede confiar.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 47.380 millones (2025) | ||

| USD 76.000 millones (2024) | Consultora Regional A | Incluye flotas de arrendamiento y entre pares |

| USD 54.500 millones (2024) | Consultora Global B | Deriva el valor de la participación global en lugar de los datos regionales de flota |

| USD 18.900 millones (2023) | Revista Especializada C | Se centra únicamente en los alquileres aeroportuarios, excluye las reservas en línea |

La comparación muestra que cuando los límites de la flota, los canales de reserva y la lógica de precios están alineados, la base de referencia de Mordor se sitúa exactamente entre las perspectivas agresivas y conservadoras, ofreciendo a los responsables de la toma de decisiones una cifra equilibrada que se vincula de forma transparente a variables observables y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento más rápido en los alquileres?

Las reservas en línea y las ubicaciones en aeropuerto se están expandiendo más rápidamente, con los canales digitales creciendo a una CAGR del 13,84% y los sitios aeroportuarios al 13,26% hasta 2031.

¿Qué tan significativos son los vehículos eléctricos en las flotas de alquiler?

Los modelos eléctricos de batería representaron el 13,79% de las flotas en 2025 y se prevé que crezcan a una CAGR del 14,42%, respaldados por los incentivos de Estados Unidos y Canadá.

¿Qué clase de vehículo está ganando participación más rápidamente?

Se proyecta que los vehículos utilitarios deportivos y los crossovers se expandirán a una CAGR del 10,68%, superando a las categorías económicas y de lujo.

¿Los alquileres por suscripción se están volviendo convencionales?

Los alquileres por suscripción y a largo plazo todavía representan una quinta parte de los días de transacción, pero avanzan a una CAGR del 13,35% a medida que los consumidores buscan acceso flexible.

¿Qué tan concentrado está el panorama competitivo?

Enterprise, Avis Budget y Hertz en conjunto representan aproximadamente el 72% de los ingresos aeroportuarios, lo que indica una concentración moderada pero una creciente disrupción digital.

Última actualización de la página el: