Tamaño y Participación del Mercado de Alquiler y Arrendamiento de Automóviles en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

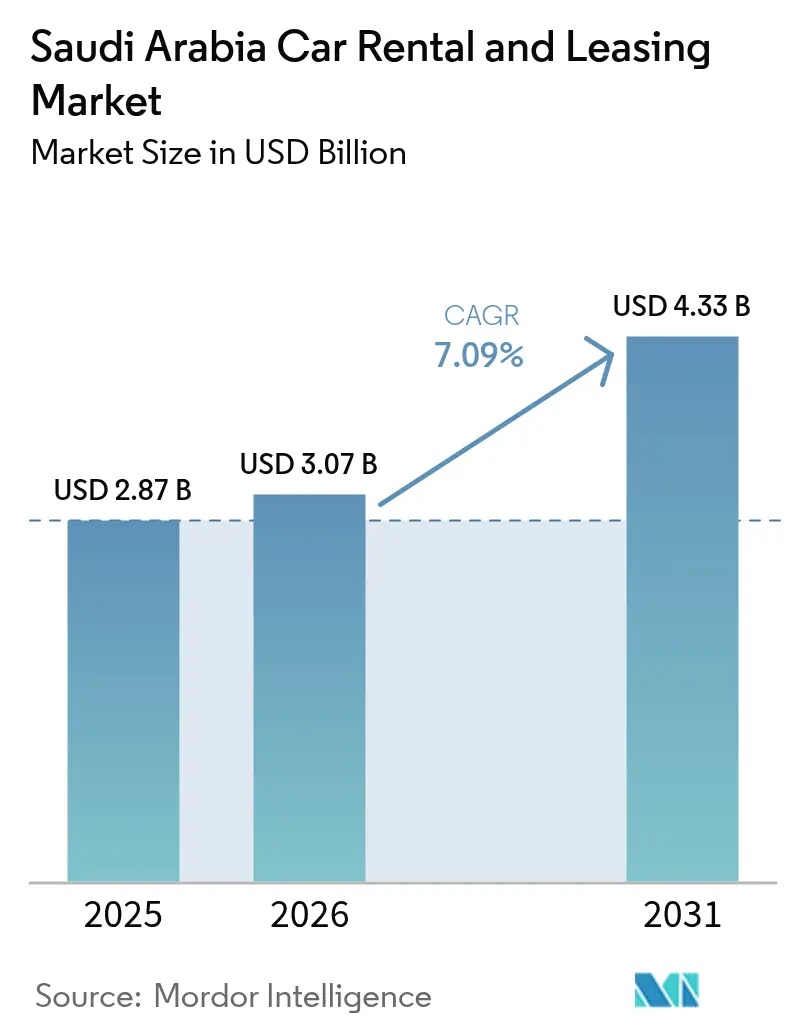

| Tamaño del mercado en el año base (2025) | 2.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.09% CAGR |

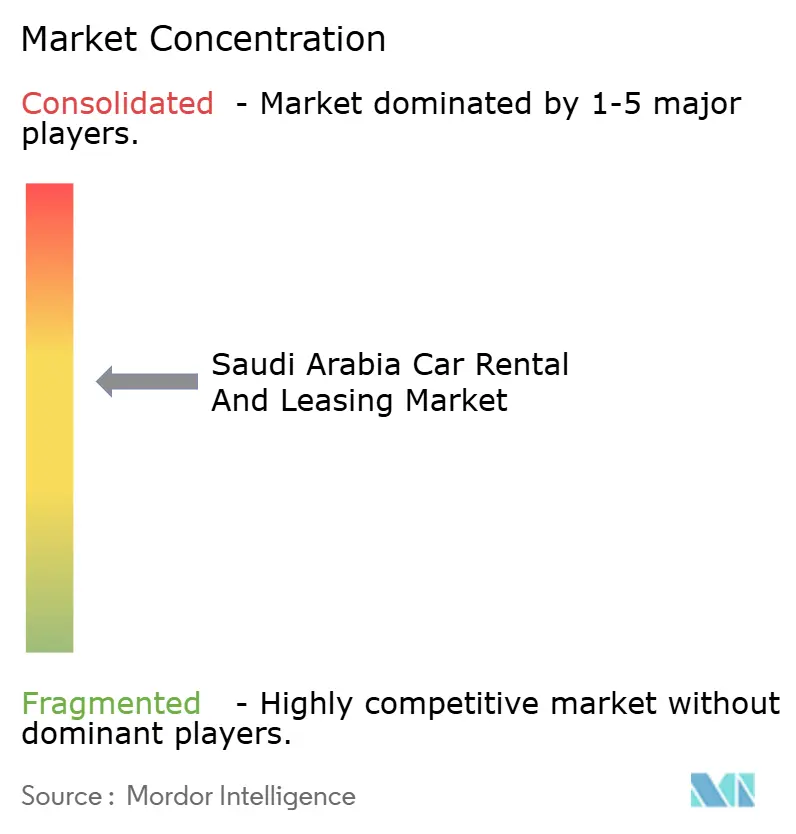

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler y Arrendamiento de Automóviles en Arabia Saudita por Mordor Intelligence

El tamaño del Mercado de Alquiler y Arrendamiento de Automóviles en Arabia Saudita en 2026 se estima en 3.070 millones de USD, creciendo desde el valor de 2025 de 2.870 millones de USD, con proyecciones para 2031 de 4.330 millones de USD, creciendo a una CAGR del 7,09% durante el período 2026-2031. El creciente turismo, la externalización de flotas corporativas y los compromisos de infraestructura de la Visión 2030 sustentan una expansión constante de la demanda a medida que el Reino transita hacia una economía de servicios diversificada. Las plataformas de reserva en línea continúan agilizando las transacciones y ampliando el alcance a los clientes, mientras que las preferencias de autoconducción anclan las tendencias de autonomía del consumidor. Los alquileres a corto plazo siguen liderando los volúmenes generales; sin embargo, la optimización de costos corporativos impulsa el arrendamiento a largo plazo para superar al mercado de alquiler y arrendamiento de automóviles en Arabia Saudita en general. La consolidación entre los grandes operadores, junto con plataformas impulsadas por tecnología como SHIFT, intensifica la diferenciación competitiva centrada en la conveniencia digital, el mantenimiento predictivo y la preparación para la electrificación de flotas.

Conclusiones Clave del Informe

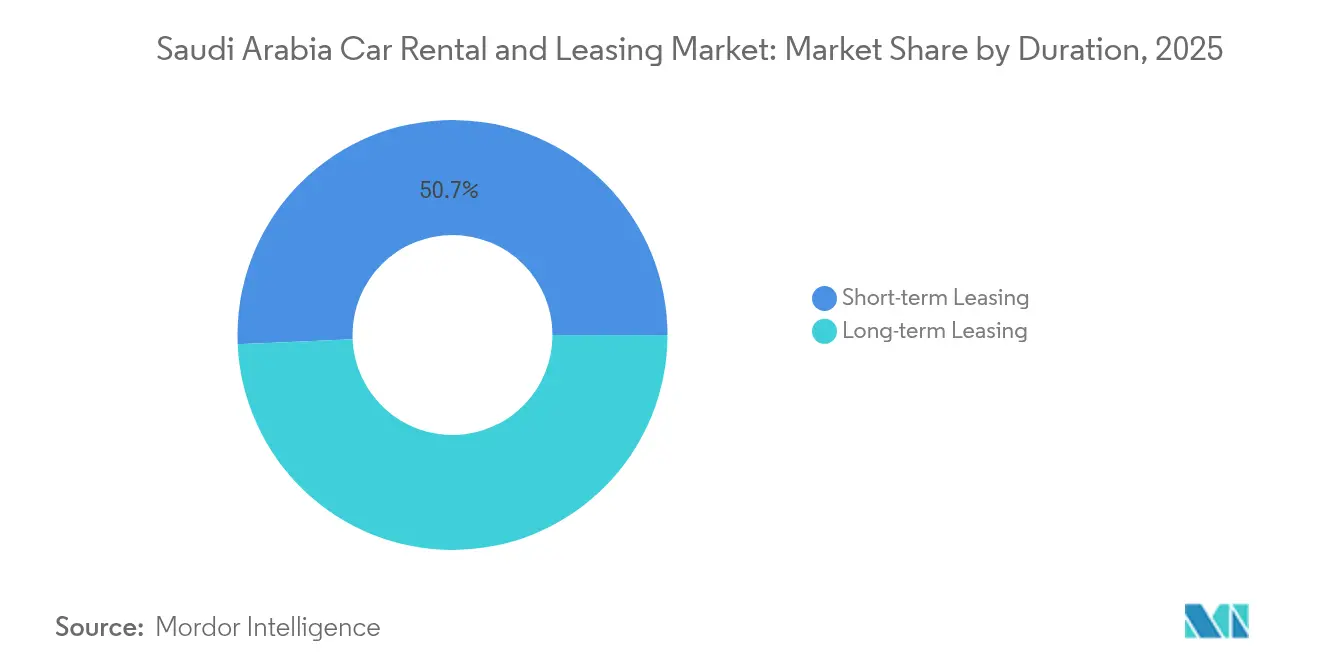

- Por duración, el arrendamiento a corto plazo representó el 50,68% de la participación del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita en 2025; el arrendamiento a largo plazo avanza con una CAGR anticipada del 7,22% hasta 2031.

- Por tipo de vehículo, los automóviles económicos y de presupuesto concentraron el 62,85% del tamaño del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita en 2025; el segmento premium y de lujo está en camino de registrar una CAGR del 7,34% entre 2026 y 2031.

- Por tipo de carrocería, los sedanes representaron el 45,12% de la participación del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita en 2025; se proyecta que los SUV registrarán una CAGR del 7,36% hasta 2031.

- Por tipo de reserva, los canales en línea captaron el 71,05% de la participación del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita en 2025; se prevé que las reservas en línea se expandirán a una CAGR del 7,21% hasta 2031.

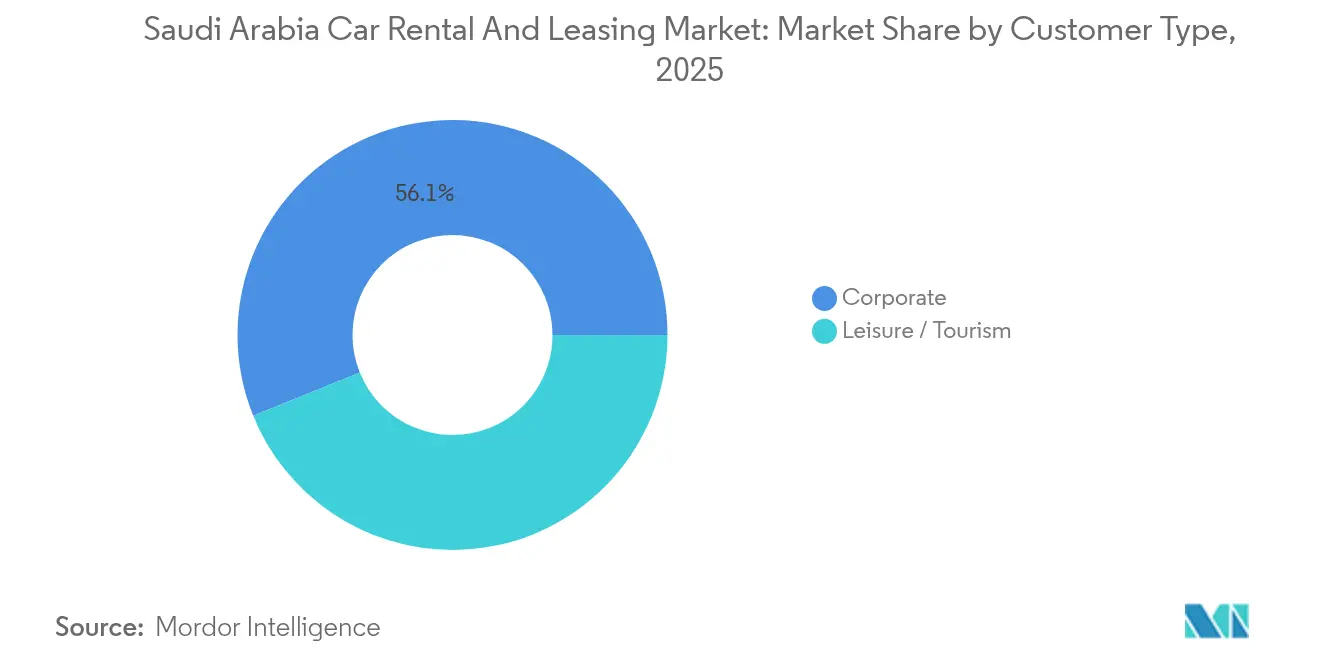

- Por tipo de cliente, las cuentas corporativas captaron el 56,12% de la participación en ingresos del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita en 2025; se proyecta que la demanda de ocio y turismo se expandirá a una CAGR del 7,17% hasta 2031.

- Por modalidad de alquiler, los acuerdos de autoconducción representaron el 76,98% de la participación del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita en 2025; se prevé que los servicios con chófer registrarán la mayor CAGR del 7,15% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alquiler y Arrendamiento de Automóviles en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Turismo de Ocio y Religioso | +1.8% | Nacional, con picos en La Meca, Medina, Riad | Largo plazo (≥ 4 años) |

| Megaproyectos de Entretenimiento de la Visión 2030 | +1.5% | Regiones de NEOM, Qiddiya y el Proyecto Mar Rojo | Largo plazo (≥ 4 años) |

| Auge de la Demanda de Logística y Comercio Electrónico | +1.2% | Nacional, concentrado en Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Mandatos de Externalización de Flotas Gubernamentales | +1.0% | Nacional, enfoque en el sector gubernamental | Mediano plazo (2-4 años) |

| Incentivos para la Electrificación | +0.8% | Centros urbanos, prioridad en Riad | Largo plazo (≥ 4 años) |

| El Mantenimiento Predictivo Basado en IA Reduce el Costo Total de Propiedad | +0.6% | Nacional, flotas habilitadas con tecnología | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Turismo de Ocio y Religioso

Las peregrinaciones religiosas generan picos predecibles pero intensos, lo que impulsa estrategias de precios dinámicos y redespliegue de flotas en torno a La Meca y Medina. La Visión 2030 tiene como objetivo recibir 30 millones de peregrinos anualmente, lo que aumenta la utilización durante todo el año y reduce el riesgo de estacionalidad[1]"Transporte y Comunicaciones en la Visión 2030," Ministerio de Transporte, my.gov.sa. Los viajeros de ocio que siguen itinerarios de desierto, costas y patrimonio cultural extienden las duraciones del alquiler y prefieren los SUV de gama alta. La simplificación del trámite del Permiso Internacional de Conducción amplía la adopción de la autoconducción entre los visitantes extranjeros. Los modelos de servicio integrados ahora combinan seguros, navegación y asistencia multilingüe para captar la fidelidad de los turistas.

Megaproyectos de Entretenimiento de la Visión 2030

El plano sin automóviles de NEOM obliga a los operadores a innovar con servicios de alimentación y colaboraciones de movilidad como servicio fuera de los límites del núcleo urbano[2]"NEOM, la primera ciudad inteligente del mundo," AtkinsRealis, atkinsrealis.com. Una vez que las atracciones entren en funcionamiento, Qiddiya y el Proyecto Mar Rojo impulsarán la demanda de vehículos comerciales durante la construcción y alquileres de alta gama. Las plantillas de expatriados que llegan dependen del arrendamiento a largo plazo para un transporte personal confiable bajo contratos flexibles. Los centros de servicio de proximidad reducen los tiempos de respuesta y permiten la disponibilidad de vehículos premium para turistas de altos ingresos. Las zonas de proyectos agregadas ofrecen retornos predecibles que justifican la expansión de flotas y las adquisiciones de vehículos especializados.

Auge de la Demanda de Logística y Comercio Electrónico

El arrendamiento de vehículos comerciales se acelera a medida que los volúmenes de facturación del comercio electrónico crecen y los picos de entrega alcanzan las tres quintas partes durante los períodos de Hajj y Ramadán. Las empresas de logística prefieren contratos a largo plazo que eviten desembolsos de capital, faciliten un escalado rápido de la flota y garanticen el cumplimiento de las normas de emisiones. La volatilidad estacional impulsa a los operadores hacia condiciones de alquiler flexibles que equilibran la utilización con el control de costos. El apoyo gubernamental al comercio digital y la infraestructura de última milla amplía la base de clientes para furgonetas refrigeradas y camiones de paquetería. Los gestores de flotas aprovechan la telemática para optimizar las rutas, minimizar los tiempos de inactividad y mejorar la eficiencia de la rotación de vehículos.

Mandatos de Externalización de Flotas Gubernamentales

Las agencias estatales reemplazan cada vez más los vehículos propios por contratos de servicio que garantizan tiempo de actividad, mantenimiento estandarizado y costos transparentes. Las plantillas de arrendamiento estandarizadas agilizan la contratación y al mismo tiempo hacen cumplir los parámetros de eficiencia de combustible y seguridad. Los contratos vinculados al rendimiento favorecen a los proveedores con gestión digital de flotas y capacidad de mantenimiento predictivo. Los contratos a largo plazo y los pagos mensuales fijos estabilizan los flujos de caja, lo que permite a los operadores invertir en telemática. Los programas piloto de vehículos eléctricos. La externalización del sector público ha reforzado la visibilidad de los ingresos a largo plazo de Budget Saudi tras su adquisición de AutoWorld.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de Costos Impulsada por la Inflación | -1.3% | Nacional, que afecta los costos operativos | Corto plazo (≤ 2 años) |

| Altas Tasas de Interés para la Financiación de Flotas | -0.9% | Nacional, operadores con alto uso de capital | Mediano plazo (2-4 años) |

| Rezago en la Infraestructura de Carga para Vehículos Eléctricos | -0.6% | Centros urbanos, corredores de autopistas | Mediano plazo (2-4 años) |

| Estrictas Sanciones por Infracciones de Tráfico | -0.4% | Nacional, concentración de la aplicación en ciudades | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos Impulsada por la Inflación

El combustible, las piezas y las primas de seguros suben más rápido que la inflación general y comprimen los márgenes. La volatilidad imprevisible de los precios del combustible complica las negociaciones de contratos plurianuales, lo que lleva a coberturas o recargos. La escasez mundial de semiconductores extiende los plazos de entrega de vehículos y eleva los costos de adquisición, retrasando los ciclos de renovación de flotas. Las tasas de accidentes más elevadas aumentan las primas de seguros, especialmente para vehículos de lujo y furgonetas comerciales. Los operadores responden con adquisiciones masivas, mantenimiento preventivo y análisis del comportamiento de conducción guiado por telemática para mitigar los gastos.

Rezago en la Infraestructura de Carga para Vehículos Eléctricos

El despliegue planificado de miles de cargadores cubre los núcleos urbanos, pero los corredores interurbanos están poco atendidos. La ansiedad por la autonomía restringe la adopción turística y empresarial de los alquileres de vehículos eléctricos a pesar de los incentivos. La lenta implantación de la tecnología de carga rápida prolonga los tiempos de rotación de los vehículos, reduciendo la utilización de la flota. Los operadores sopesan las ventajas de la adopción temprana frente a la incertidumbre sobre el valor residual y los retrasos en la infraestructura. Hasta que mejore la cobertura en autopistas, la electrificación a gran escala de las flotas de alquiler seguirá siendo limitada, posponiendo los beneficios del costo total de propiedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Duración: el Arrendamiento a Largo Plazo Cobra Impulso

Los acuerdos a corto plazo retuvieron el 50,68% de la participación del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita en 2025, al atender los repuntes del turismo y la recuperación de los viajes de negocios. Se prevé que el tamaño del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita atribuible a los contratos a largo plazo se duplique entre 2023 y 2025 bajo el plan de expansión de Budget Saudi. Los portales digitales integrados permiten a los clientes pasar de planes diarios a plurianuales sin fricciones administrativas. Los contratos a largo plazo contribuyeron con una CAGR del 7,22%, casi igualando el crecimiento general del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita, ya que las empresas y las agencias gubernamentales priorizan los gastos mensuales predecibles frente a las compras directas.

El cambio en las preferencias de pago configura cadenas de suministro con activos reducidos, lo que permite un redimensionamiento rápido de la flota durante la volatilidad de la demanda. Los objetivos de sostenibilidad corporativa también impulsan la adopción de vehículos de bajas emisiones, que son más fáciles de implementar mediante arrendamientos a largo plazo que mediante compras directas. El mercado de alquiler y arrendamiento de automóviles en Arabia Saudita se beneficia de las deducciones fiscales vinculadas a los contratos de servicio, lo que alienta a las empresas a extender la duración de los contratos. Los volúmenes a corto plazo impulsados por el turismo siguen contribuyendo a picos de flujo de caja, especialmente durante el Hajj y los eventos de entretenimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vehículo: el Segmento Premium se Acelera

Gracias a los precios competitivos, los vehículos económicos captaron el 62,85% de la participación del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita en 2025. Sin embargo, la categoría premium, que crece a una CAGR del 7,34%, registra ingresos por día superiores al promedio a medida que los clientes buscan experiencias de viaje elevadas. Los ejecutivos corporativos y los turistas de alto nivel se inclinan por sedanes y SUV ricos en tecnología con características de conectividad.

Los motores de reserva digital exhiben el inventario premium con precios de mejora transparentes, incitando a los clientes hacia categorías superiores. El aumento de los ingresos disponibles, junto con el crecimiento de la hospitalidad de lujo a lo largo de la costa del Mar Rojo, refuerza la demanda de marcas de prestigio. Se proyecta que el tamaño del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita para vehículos premium crecerá exponencialmente para 2031, a medida que los operadores amplíen flotas específicas por marca. Los programas de fidelización y los servicios adicionales de chófer fidelizan a la clientela habitual y elevan los índices de utilización.

Por Tipo de Carrocería: la Demanda de SUV se Dispara

Por tipo de carrocería, los sedanes representaron el 45,12% de la participación del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita en 2025. Los SUV registran la mayor CAGR del 7,36%, impulsados por los viajes familiares, el turismo de desierto y las ventajas percibidas en términos de seguridad. Los sedanes aún mantienen más de dos quintos de la participación en volumen debido a la eficiencia de costos para la movilidad corporativa. La mejora de la infraestructura vial fomenta las aventuras fuera de la ciudad, lo que impulsa el alquiler de SUV.

Los análisis de telemática revelan una mayor retención entre los arrendatarios de SUV, lo que lleva a los operadores a ajustar sus adquisiciones hacia las categorías de SUV tipo crossover y de tamaño mediano. Se prevé que el tamaño del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita vinculado a los SUV crecerá exponencialmente para 2031 bajo el sostenido flujo turístico. Las promociones de paquetes de temporada combinan GPS, equipamiento de acampada y seguros adicionales para los viajes todo terreno, incrementando los ingresos auxiliares.

Por Tipo de Reserva: la Dominancia Digital Continúa

Las reservas en línea constituyen el 71,05% de la participación del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita en 2025 y se expanden a una CAGR del 7,21%, ya que los consumidores buscan comparaciones sin fricciones y confirmaciones instantáneas. Los algoritmos refinan los precios dinámicos para maximizar la ocupación y los ingresos por vehículo.

Los canales tradicionales de atención presencial persisten para los contratos institucionales en los que la negociación personalizada sigue siendo fundamental. El mercado de alquiler y arrendamiento de automóviles en Arabia Saudita obtiene ahorros operativos de los procesos sin papel, incluidos los pagos electrónicos y la entrega de llaves por dispositivo móvil. Los chatbots bilingües y el soporte impulsado por IA aceleran los tiempos de resolución, elevando las puntuaciones netas de promotores entre los clientes nacionales y extranjeros.

Por Tipo de Cliente: Impulso del Turismo de Ocio

Los usuarios corporativos aportaron el 56,12% de la participación del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita en 2025; sin embargo, la demanda de ocio, que se expande a una CAGR del 7,17%, está acortando la brecha gracias a la afluencia turística de la Visión 2030. Los paquetes orientados a los peregrinos combinan kilometraje extendido, seguro inclusivo y puntos de entrega flexibles en La Meca y Medina.

Los paquetes de pase de temporada fomentan los alquileres de ocio recurrentes entre los viajeros nacionales que frecuentan los centros turísticos costeros. Si se mantienen los objetivos de visitantes, el tamaño del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita procedente de los clientes de ocio podría superar las proyecciones para 2031. La venta cruzada de puntos de acceso Wi-Fi y sillas de seguridad para niños aumenta los márgenes de ingresos auxiliares.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modalidad de Alquiler: las Preferencias de Autoconducción Persisten

Las opciones de autoconducción controlan el 76,98% de la participación del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita en 2025, lo que refleja la preferencia cultural por la privacidad y la autonomía. Los servicios con chófer, que crecen a una CAGR del 7,15%, ganan terreno entre los turistas de lujo, las personas mayores y las viajeras que buscan comodidad y garantías de seguridad.

Las reformas de licencias femeninas posteriores a 2018 desbloquearon un nuevo segmento demográfico de autoconducción, elevando las tasas de utilización en días laborables. Los proyectos piloto de vehículos autónomos previstos para 2025-2026 pueden dar lugar a modelos híbridos que combinen la flexibilidad de la autoconducción con características de seguridad supervisadas por IA. El mercado de alquiler y arrendamiento de automóviles en Arabia Saudita posiciona la formación de conductores y las verificaciones de antecedentes como diferenciadores de servicio para los segmentos con chófer.

Análisis Geográfico

Riad, Yeda y Dammam generan colectivamente aproximadamente tres quintas partes de los alquileres a nivel nacional, anclados por actividades gubernamentales, comerciales e industriales que demandan soluciones de movilidad predecibles. Riad, el núcleo administrativo y financiero, lidera el volumen absoluto, respaldado por una densa red de viajeros de negocios y residentes expatriados. Yeda combina la logística comercial con un papel de puerta de entrada para el turismo religioso, lo que impulsa una demanda de vehículos de doble propósito que mezcla la fiabilidad corporativa con los itinerarios extendidos para peregrinos.

La región norte contribuye con más de la mitad de los ingresos de Lumi Rental, lo que pone de relieve las ganancias de eficiencia derivadas de los despliegues en centros de distribución concentrados cerca de los sitios de megaproyectos. Dammam capitaliza el comercio energético transfronterizo, manteniendo un arrendamiento corporativo estable y servicios de documentación especializada para viajes al CCG. El mercado de alquiler y arrendamiento de automóviles en Arabia Saudita registra duraciones medias de alquiler diario más extensas en la Provincia Oriental debido a las asignaciones de expatriados basadas en proyectos.

Destinos emergentes como NEOM, Qiddiya y Amaala desplazan los polos de demanda futuros a medida que se inician los picos de construcción y las fases operativas. Los operadores preparan depósitos satelitales y flotas flexibles para atender los núcleos urbanos sin automóviles y los perímetros logísticos de los complejos turísticos. El tamaño del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita atribuible a estos corredores de crecimiento está proyectado para aumentar notablemente después de 2026, diversificando la distribución geográfica de los ingresos más allá del eje tradicional de tres ciudades.

Panorama Competitivo

Más de 600 empresas con licencia compiten, aunque la consolidación se está acelerando. La adquisición de AutoWorld por parte de Budget Saudi elevó significativamente su participación y generó millones en sinergias anuales. Lumi, Theeb y Yelo invierten en telemática y redes de sucursales para disputar el liderazgo del mercado, mientras que marcas internacionales como Hertz y Avis mantienen nichos premium mediante la integración global de programas de fidelización.

La tecnología da forma a la diferenciación: la interfaz exclusivamente móvil de SHIFT y los quioscos de recogida automatizados generan mayor satisfacción del cliente y menores costos laborales. El mantenimiento predictivo habilitado por IA reduce el tiempo de inactividad de la flota y respalda los estándares de contratación gubernamental en ratios de tiempo de actividad. El mercado de alquiler y arrendamiento de automóviles en Arabia Saudita recompensa a las plataformas ricas en datos que pronostican la demanda, optimizan los precios y orientan las decisiones de composición de la flota.

La asignación de capital se centra en proyectos piloto de electrificación y adquisición de SUV para alinearse con los datos de preferencia de los usuarios. Los operadores buscan asociaciones estratégicas con proveedores de carga para vehículos eléctricos para asegurar infraestructura cerca de las sucursales de mayor tráfico. Los acuerdos de franquicia y la co-marca con cadenas hoteleras incorporan mostradores de alquiler en hoteles y aeropuertos, ampliando el alcance de distribución y captando reservas impulsivas.

Líderes de la Industria de Alquiler y Arrendamiento de Automóviles en Arabia Saudita

Hertz Corporation

Hanco Automotive

Budget Rent a Car

Theeb Rent A Car

Lumi Car Rentals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Merak Capital invirtió 310,8 millones de SAR en SHIFT para escalar una flota de 12.000 vehículos en 57 ciudades con recorridos de alquiler totalmente digitales.

- Junio de 2024: United International Transportation Co. (Budget Saudi) finalizó la adquisición de AutoWorld, con el objetivo de expandir la flota para superar las 65.000 unidades en 2028, al tiempo que captura entre 30 y 50 millones de SAR en sinergias de costos.

Alcance del Informe del Mercado de Alquiler y Arrendamiento de Automóviles en Arabia Saudita

El arrendamiento de automóviles es el proceso por el cual una persona utiliza un vehículo durante un período de tiempo determinado a cambio de pagos de alquiler puntuales.

El mercado de arrendamiento de automóviles en Arabia Saudita está segmentado por duración, tipo de vehículo, tipo de carrocería y tipo de reserva. Por duración, el mercado se segmenta en arrendamiento a corto plazo y arrendamiento a largo plazo. Por tipo de vehículo, el mercado se segmenta en económico/presupuesto y premium/lujo. Por tipo de carrocería, el mercado se segmenta en hatchback, sedán y vehículo multiusos y vehículo utilitario deportivo. Por tipo de reserva, el mercado se segmenta en en línea y fuera de línea. El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos mencionados anteriormente en términos de valor (USD).

| Arrendamiento a Corto Plazo |

| Arrendamiento a Largo Plazo |

| Económico / Presupuesto |

| Premium / Lujo |

| Hatchback |

| Sedán |

| Vehículo Multiusos |

| Vehículo Utilitario Deportivo |

| En Línea |

| Fuera de Línea |

| Corporativo |

| Ocio / Turismo |

| Autoconducción |

| Conducción con Chófer |

| Por Duración | Arrendamiento a Corto Plazo |

| Arrendamiento a Largo Plazo | |

| Por Tipo de Vehículo | Económico / Presupuesto |

| Premium / Lujo | |

| Por Tipo de Carrocería | Hatchback |

| Sedán | |

| Vehículo Multiusos | |

| Vehículo Utilitario Deportivo | |

| Por Tipo de Reserva | En Línea |

| Fuera de Línea | |

| Por Tipo de Cliente | Corporativo |

| Ocio / Turismo | |

| Por Modalidad de Alquiler | Autoconducción |

| Conducción con Chófer |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alquiler y arrendamiento de automóviles en Arabia Saudita en 2026?

Se sitúa en 3.070 millones de USD, en expansión hacia 4.330 millones de USD para 2031.

¿Qué categoría de duración de alquiler es la de mayor crecimiento?

El arrendamiento a largo plazo, que avanza a una CAGR del 7,22% impulsado por la externalización corporativa y gubernamental.

¿Qué proporción de las reservas se realizan en línea?

Las plataformas digitales representan el 71,05% de todas las reservas, una participación que aún sigue aumentando.

¿Qué tipo de carrocería de vehículo está experimentando el mayor incremento en la demanda?

Los SUV, con un crecimiento del 7,36% CAGR, debido a las preferencias de turismo y viajes familiares.

¿Qué tan intensa es la competencia entre las principales empresas de alquiler?

Las cinco principales empresas controlan ingresos significativos, lo que indica una consolidación moderada con activas fusiones y adquisiciones y diferenciación digital.

Última actualización de la página el: