Tamaño y cuota del mercado de pagos móviles del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

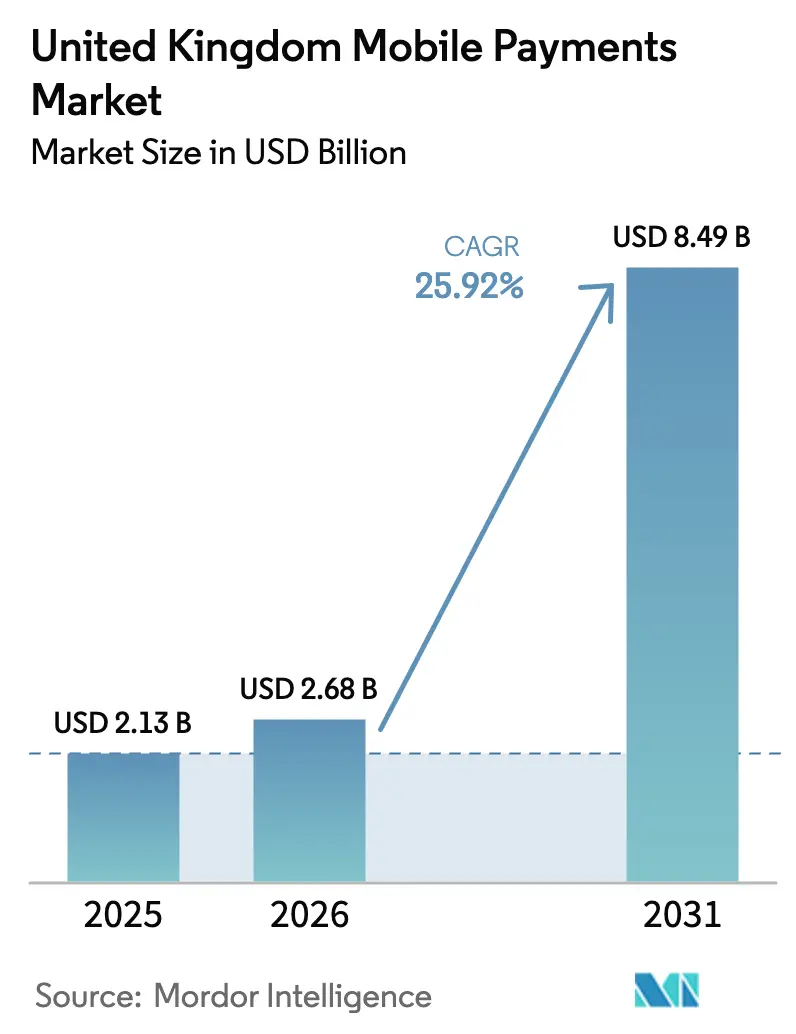

| Tamaño del mercado en el año base (2025) | 2.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pagos móviles del Reino Unido por Mordor Intelligence

El tamaño del mercado de pagos móviles del Reino Unido fue valorado en 2.130 millones de USD en 2025 y se estima que crecerá desde 2.680 millones de USD en 2026 hasta alcanzar 8.490 millones de USD en 2031, a una CAGR del 25,92% durante el período de previsión (2026-2031). La expansión refleja la reputación del país como pionero en tecnología de pagos, donde los mandatos de banca abierta, los carriles de cuenta a cuenta instantáneos y una fuerte inclinación cultural hacia la comodidad sin contacto se combinan para convertir el teléfono inteligente en un centro financiero de uso cotidiano. La alta aceptación por parte de los comerciantes de lectores de comunicación de campo cercano, el uso masivo de la autenticación por huella dactilar y reconocimiento facial, y el aval regulatorio para los pagos recurrentes variables (VRP, por sus siglas en inglés) han normalizado el pago móvil en supermercados, cafeterías y transporte público. Al mismo tiempo, los desafiantes del sector fintech siguen erosionando los flujos de ingresos por intercambio de los operadores establecidos, y las carteras digitales de las grandes tecnológicas refuerzan la vinculación al ecosistema al incorporar credenciales de pago en lo más profundo de los sistemas operativos. En el lado negativo, el aumento sostenido del fraude por pagos push autorizados (APP) y el límite histórico a las tasas de intercambio de tarjetas de consumo están presionando a los proveedores a redoblar sus esfuerzos en motores de análisis del comportamiento, mejoras de tokenización y modelos de ingresos diversificados.

Conclusiones clave del informe

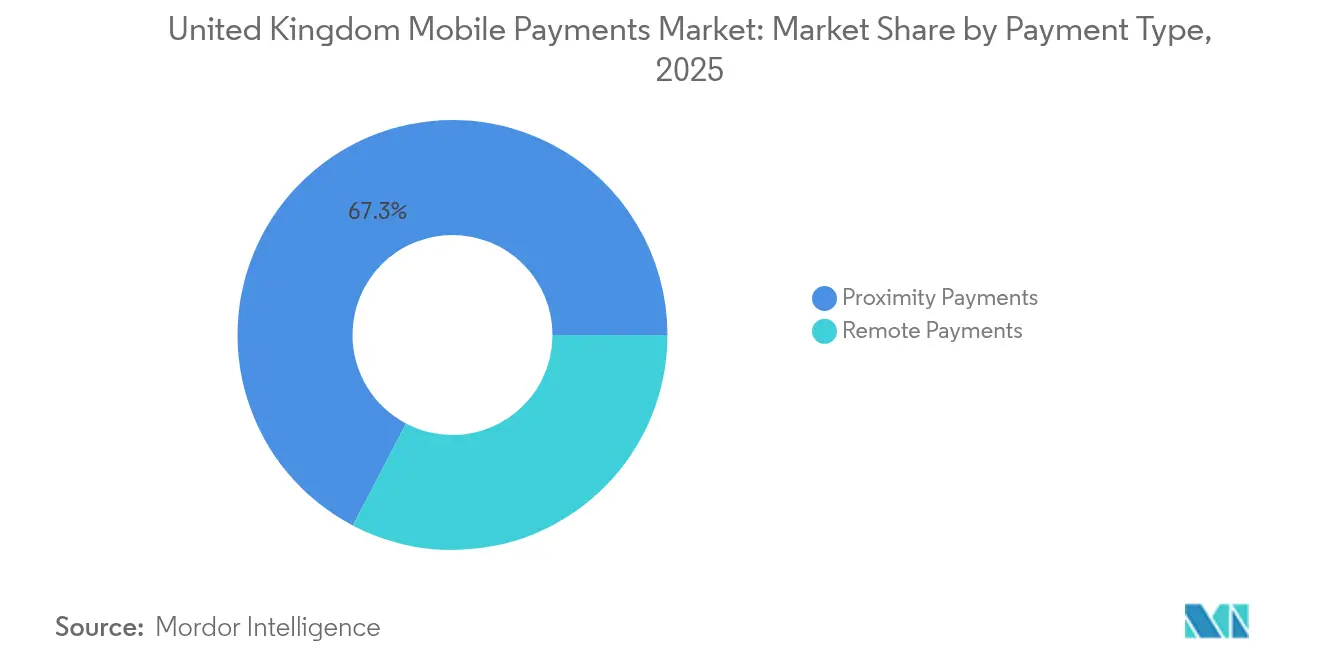

- Por tipo de pago, los pagos de proximidad captaron el 67,32% de la cuota del mercado de pagos móviles del Reino Unido en 2025; se prevé que los pagos remotos se expandan a una CAGR del 30,12% hasta 2031.

- Por tipo de transacción, el segmento de punto de venta en tienda lideró con una cuota de ingresos del 59,25% en 2025, mientras que las transacciones P2P registran la CAGR proyectada más alta, del 28,14%, hasta 2031.

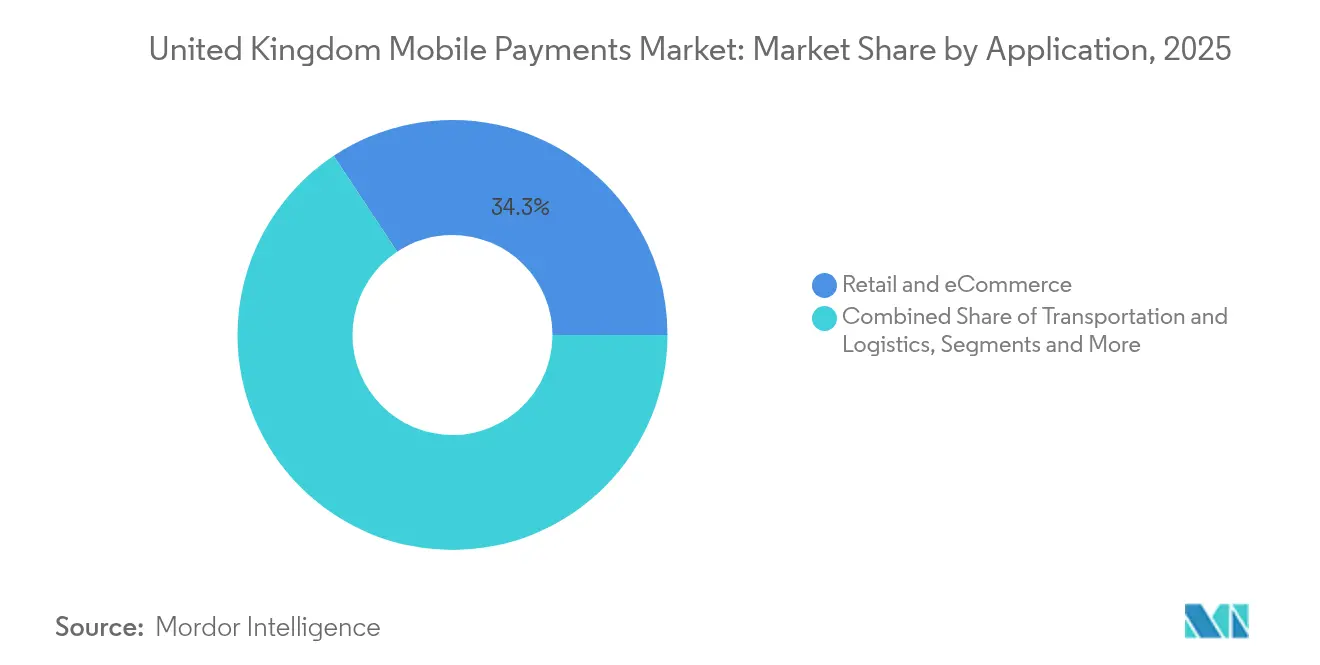

- Por aplicación, el comercio minorista y el comercio electrónico representaron el 34,32% del tamaño del mercado de pagos móviles del Reino Unido en 2025; transporte y logística crecerá más rápidamente a una CAGR del 31,12% hasta 2031.

- Por usuario final, los usuarios personales mantuvieron el 81,35% de la cuota del mercado de pagos móviles del Reino Unido en 2025, mientras que el segmento empresarial avanza a una CAGR del 24,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de pagos móviles del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | Impacto aproximado (~) % en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Desarrollo de recargas de cartera digital habilitadas por banca abierta | +5.3% | A nivel del RU, con concentración urbana | Mediano plazo (2 a 4 años) |

| El Plan de Pagos Más Rápidos del RU acelerando la adopción P2P | +4.8% | Nacional, con enfoque metropolitano | Corto plazo (≤ 2 años) |

| Auge en la aceptación de códigos QR entre comerciantes pymes | +3.7% | Inglaterra, Escocia, Gales | Mediano plazo (2 a 4 años) |

| Crecimiento de los pagos mediante dispositivos ponibles en la red de transporte de Londres | +2.9% | Londres, otras ciudades posteriormente | Mediano plazo (2 a 4 años) |

| Ecosistemas de super-aplicaciones liderados por minoristas | +3.2% | A nivel del RU | Mediano plazo (2 a 4 años) |

| Carteras digitales con integración BNPL que impulsan la conversión de la cesta de la compra | +4.1% | Nacional, centros de comercio electrónico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo de recargas de cartera digital habilitadas por banca abierta

Los volúmenes de pagos de banca abierta alcanzaron 57.000 millones de USD en 2024 y se prevé que aumenten un 209% para 2029, impulsados por un círculo creciente de estándares de interfaz de programación de aplicaciones (API) y la familiaridad de los consumidores con los botones de «pago por banco». Dado que el modelo elimina las redes de tarjetas del flujo de financiación, los comerciantes pagan comisiones significativamente más bajas mientras que los clientes disfrutan de la seguridad adicional de la autenticación de nivel bancario. El trabajo en curso de la Autoridad de Conducta Financiera (FCA) sobre los marcos de VRP está acelerando los lanzamientos de productos en los que una cartera digital «extrae» fondos directamente de la cuenta del usuario sin necesidad de introducir credenciales adicionales. En 2024, el 13% de los consumidores digitalmente activos y el 18% de las pequeñas empresas utilizan un servicio de banca abierta al menos una vez al mes. Los proveedores anticipan que las recargas en tiempo real y multibancarias se convertirán en una funcionalidad imprescindible en los próximos dos años, afianzando la fidelidad a la cartera digital y elevando el perfil del mercado de pagos móviles del Reino Unido como referente de las finanzas integradas.

El Plan de Pagos Más Rápidos del RU acelerando la adopción P2P

El Plan de Pagos Más Rápidos (Faster Payments Scheme) liquidó 3,7 billones de GBP (4,7 billones de USD) en transferencias de cuenta a cuenta durante 2023, un 15% más que en 2022.[2]James Wharton, "Revisión del mercado de las tasas de los sistemas de tarjetas y procesamiento," Regulador de Sistemas de Pago, psr.org.uk La liquidación instantánea transforma los flujos de efectivo entre personas, facilitando la división de gastos, el envío de dinero como regalo o el pago del alquiler en cuestión de segundos. El servicio de superposición A2A de Visa, lanzado en 2025, incorpora al sistema una gestión de disputas similar a la de los contracargos y la confirmación biométrica, lo que hace más seguras las transferencias P2P de mayor importe. Para los bancos, el aumento en el tráfico de bajo coste y alta frecuencia es una vía de venta cruzada para depósitos y crédito sin garantía, lo que subraya por qué los carriles instantáneos son ahora una prioridad a nivel de consejo de administración.

Auge en la aceptación de códigos QR entre comerciantes pymes en toda Inglaterra

Los escaneos de códigos QR ocupaban antaño un papel de nicho en el comercio minorista especializado, pero ahora representan una alternativa de bajo coste a la tarjeta para tiendas de barrio, puestos de mercado y comerciantes ambulantes. Con unas necesidades de hardware limitadas a un código impreso y cualquier teléfono con cámara, los comerciantes mantienen los costes de procesamiento por debajo del 0,2%, muy por debajo de los límites regulados de intercambio. La tokenización y los códigos dinámicos reducen el riesgo de ataques de repetición de credenciales, lo que ayuda a que la confianza del consumidor alcance a la conveniencia. Los analistas esperan que una proporción significativa de los usuarios de teléfonos inteligentes en 2025 utilice códigos QR para sus compras semanales, un punto de inflexión que ampliará la aceptación hacia los distritos rurales y suburbanos económicamente sensibles donde los terminales PIN de mostrador eran inaccesibles por su coste.

Crecimiento de los pagos mediante dispositivos ponibles en la red de transporte de Londres

Transport for London (TfL) gestiona actualmente más de 500 millones de viajes al año, y el 10% de esos desplazamientos se paga mediante relojes inteligentes o pulseras de actividad configurados para el pago sin contacto.[1]Paul Hindle, "TfL supera los 1.000 millones de viajes sin contacto," FinTech Futures, fintechfutures.com El sistema cobra automáticamente la tarifa más baja posible y elimina el tiempo perdido en las colas de los billetes. Desde su implantación, la red de TfL ha procesado más de 5.000 millones de viajes sin contacto utilizando 40 millones de tarjetas únicas de 145 países, lo que demuestra que los viajeros de todo el mundo confían en el modelo. Este caso de éxito está impulsando a los grandes operadores regionales de autobuses y ferrocarriles a adoptar la misma arquitectura de bucle abierto, contribuyendo a mantener la frecuencia diaria de uso en el centro de las estrategias de crecimiento de los proveedores de carteras digitales.

Análisis del impacto de las restricciones*

| Restricción | Impacto aproximado (~) % en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Límites a las tasas de intercambio que comprimen los márgenes de los PSP | –2.1% | A nivel del RU, afecta más a los PSP pequeños | Corto plazo (≤ 2 años) |

| Aumento de las pérdidas por fraude APP | –1.9% | Concentración urbana | Corto plazo (≤ 2 años) |

| Interoperabilidad fragmentada de puntos de fidelidad de carteras digitales | –1.4% | Nacional, usuarios de múltiples carteras | Mediano plazo (2 a 4 años) |

| Exclusión demográfica en pagos (cohorte de 55 años y más) | –1.6% | Predominio rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites a las tasas de intercambio que comprimen los márgenes de los PSP

Las tasas de intercambio de débito y crédito se han mantenido en el 0,20% y el 0,30% respectivamente desde 2015, generando una compresión de márgenes para los proveedores de servicios de pago (PSP) pequeños y medianos.[3]Charlotte Wood, "Visa refuerza la protección del consumidor con pagos bancarios más inteligentes," Visa, visa.co.uk Los sistemas de tarjetas han respondido elevando las comisiones auxiliares no reguladas, lo que ha añadido un estimado de 170 millones de GBP (206 millones de USD) a los costes de aceptación de los comerciantes del RU durante siete años. Los PSP más pequeños sin descuentos basados en volumen enfrentan una presión desproporcionada y están acelerando su camino hacia la consolidación o las alianzas estratégicas. En consecuencia, muchos están virando hacia propuestas de cuenta a cuenta, incluidos los botones de pago por banco, para recuperar su cuota en el punto de pago.

Aumento de las pérdidas por fraude APP

El fraude por pagos push autorizados (APP) totalizó 450,7 millones de GBP (545 millones de USD) en 2024. Las nuevas normas de reembolso permiten a las víctimas recuperar hasta el 86% de los fondos perdidos en cuestión de días, mejorando la confianza del consumidor pero elevando los costes de cumplimiento normativo y tesorería para los PSP. El 72% del fraude se origina en línea, siendo las estafas de inversión las que generan las mayores pérdidas en términos absolutos. Los proveedores están implantando biometría del comportamiento, identificación de dispositivos en tiempo real y bases de datos de estafas a nivel de red, pero la carrera armamentística eleva los gastos operativos y puede ralentizar el tiempo de comercialización de nuevas funcionalidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de pago: la proximidad domina mientras los pagos remotos se aceleran

Las transacciones de proximidad representaron el 67,32% de la cuota del mercado de pagos móviles del Reino Unido en 2025, consolidando el pago sin contacto como el medio de pago predeterminado en las cajas de supermercados, restaurantes de servicio rápido y torniquetes de transporte masivo. La autenticación biométrica y el almacenamiento de tokens en archivo mantienen la ratio de fraude sobre ventas por debajo de los parámetros de referencia de las transacciones sin tarjeta presente. Los pagos remotos, por el contrario, están encaminados a registrar una CAGR del 30,12%, impulsados por los botones de «comprar ahora» con un solo clic en aplicaciones nativas y el proceso de pago en aplicaciones web progresivas. Los minoristas utilizan las carteras digitales remotas para combinar correos electrónicos de recuperación de carritos abandonados, incentivos de micro-fidelidad y repetición de pedidos sin fricciones, difuminando las líneas de canal outrora bien definidas entre el comercio físico y el digital.

A medida que continúa el auge de los códigos QR, la frontera entre las transacciones de proximidad y las remotas se vuelve cada vez más porosa. Los consumidores escanean un código en la mesa, se autentican en su cartera digital y la transacción se liquida de forma remota aunque ambas partes se encuentren en el mismo establecimiento. Este tipo de experiencias híbridas amplían aún más el tamaño total del mercado de pagos móviles del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de transacción: el punto de venta en tienda lidera mientras P2P crece más rápido

El punto de venta en tienda reclamó el 59,25% del valor de 2025. La solución Tap-to-Phone de Visa, disponible en dispositivos Android estándar, registró un crecimiento de volumen del 320% en menos de un año e incorporó a miles de microcommerciantes que anteriormente dependían exclusivamente del efectivo. La democratización de la aceptación permite que pequeñas empresas —floristerías, puestos de comida efímeros, contratistas de reparaciones del hogar— se integren en la economía digital sin necesidad de subsidios de hardware.

El segmento P2P, con una CAGR del 28,14%, está reformando la etiqueta de los pagos sociales. Los reembolsos instantáneos por la división de viajes compartidos, los pagos de alquiler entre compañeros de piso y las colectas vecinales canalizan cada vez más valor agregado a través de las aplicaciones móviles. A medida que los límites por transacción en P2P asegurado por biometría aumentan, el segmento irá absorbiendo transferencias de mayor valor que tradicionalmente se realizaban a través de la banca de escritorio.

Por aplicación: el comercio minorista mantiene el liderazgo mientras el transporte se acelera

El comercio minorista y el comercio electrónico aportaron conjuntamente el 34,32% del tamaño del mercado de pagos móviles del Reino Unido en 2025. Las cadenas de supermercados fidelizan a los clientes con descuentos exclusivos en formato digital, desbloqueados únicamente mediante el pago a través de la cartera digital, lo que refuerza la formación del hábito de uso de la aplicación. Los minoristas de moda y electrónica realizan ventas flash segmentadas de pago con cartera digital que cruzan referencias con los niveles de fidelidad y las líneas de crédito BNPL disponibles.

Las aplicaciones de transporte crecen más rápido, con una CAGR del 31,12% hasta 2031. El éxito demostrado de TfL ha allanado el camino para los proyectos piloto de Mánchester y Birmingham financiados bajo el programa de expansión de Pago por Uso multimodal del Departamento de Transporte. La limitación de tarifa en tiempo real, combinada con la aceptación de dispositivos ponibles, integra los pagos móviles en una categoría de frecuencia diaria esencial, una posición codiciada por los proveedores de carteras digitales que aspiran a dominar la preferencia de los consumidores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: los usuarios personales dominan mientras la adopción empresarial se acelera

Los clientes particulares generaron el 81,35% del volumen de 2025. Seis de cada diez adultos poseen al menos un registro de cartera digital móvil, y el 52% utilizó una cartera para realizar un pago en los últimos 12 meses. El inicio de sesión biométrico, las credenciales tokenizadas y los reembolsos con un solo toque han normalizado los teléfonos inteligentes como compañeros de transacciones para todos los segmentos demográficos, salvo los más excluidos digitalmente.

El uso empresarial, aunque menor, escala rápidamente a una CAGR del 24,18%. Más del 60% de los clientes de banca para pymes accedieron a sus cuentas a través de una aplicación móvil en 2024, mientras que el 56% de los bancos empresariales ofrecen incorporación exclusivamente móvil. La aceptación mediante Tap-to-Phone permite la liquidación de facturas móviles en el punto de servicio, acelerando las cuentas por cobrar y reduciendo la dependencia de los terminales físicos. A medida que los proveedores de tarjetas corporativas y gestión de gastos incorporan tokens de cartera digital, el tamaño del mercado de pagos móviles del Reino Unido atribuible a los flujos B2B aumentará de forma constante.

Análisis geográfico

Londres sigue siendo el epicentro. La red de bucle abierto de TfL, que da servicio a más de 5.000 millones de viajes sin contacto, establece referentes que los fintechs replican en todo el mundo. La diversa mezcla de residentes y turistas de la capital garantiza una demanda constante de aceptación multidivisa, impulsando las mejoras de las carteras digitales para incorporar la traducción de tokens transfronterizos. Además, Londres alberga la mayor densidad de incubadoras fintech, lo que la convierte en el mercado de pruebas natural para las capacidades «beta» de las carteras digitales, como las credenciales de identidad digital.

Los centros del Norte y los Midlands —Mánchester, Birmingham y Leeds— aprovechan las alianzas a escala de región urbana para extender la aceptación de transporte de Pago por Uso a tranvías y autobuses. El clúster tecnológico de Edimburgo registra una fuerte adopción de códigos QR entre las pymes que desean sortear la inflación de las comisiones de los sistemas de tarjetas. Los centros costeros como Brighton, Bournemouth y Blackpool priorizan la aceptación de carteras digitales en el sector de la hostelería para atender a los visitantes internacionales.

Por el contrario, los condados rurales se enfrentan a deficiencias de ancho de banda y un perfil demográfico envejecido. El 17% de los adultos en zonas remotas declara tener problemas de acceso a los servicios bancarios, y una proporción significativa sigue dependiendo de los servicios de efectivo de las oficinas de correos. La financiación gubernamental de 8.300 millones de GBP para carreteras y 4.700 millones de GBP para transporte local entre 2025 y 2030 podría reforzar indirectamente la cobertura móvil y la infraestructura de puntos de venta, pero los proveedores deben salvar la brecha provisional ofreciendo modos de autorización sin conexión y tarjetas híbridas de chip y móvil.

Panorama regulatorio

El mercado de pagos móviles del Reino Unido opera bajo las Payment Services Regulations 2017 y las Electronic Money Regulations 2011, con la Financial Conduct Authority (FCA) encargada de la supervisión diaria. La supervisión de la competencia y el acceso ha sido gestionada históricamente por la Payment Systems Regulator (PSR). En marzo de 2026, la FCA publicó una guía actualizada sobre servicios de pago y dinero electrónico (Our Approach), reforzando los controles de autorización, salvaguarda y cumplimiento para emisores de monederos, entidades de pago y firmas de dinero electrónico activas en pagos móviles en tienda y en casos de uso de P2P.

En abril de 2026, el Gobierno de Su Majestad publicó su respuesta para simplificar la regulación de pagos, confirmando planes para abolir la PSR y transferir sus funciones a la FCA bajo la FSMA, reduciendo la fragmentación para tarjetas, monederos y raíles de cuenta a cuenta. El programa Modernising Payments Regulation, dirigido por HM Treasury, se centra en los pagos tokenizados y en el marco a largo plazo de Open Banking, dando forma a las hojas de ruta para pay-by-bank, VRPs y la financiación integrada de monederos.

Análisis de la cadena de valor

La cadena de valor comienza con los dispositivos y las plataformas de sistema operativo que proporcionan elementos seguros, biometría y la colocación predeterminada del monedero. Luego pasa por las aplicaciones de monedero y las capas de pago en el comercio, cubriendo tanto los pagos dentro de la aplicación como en tienda física. Los proveedores de orquestación de pagos y de pasarelas conectan a los comercios con los esquemas de tarjetas (tokenización, enrutamiento y liquidación) y con los raíles de cuenta a cuenta a través de las APIs de Open Banking, mientras que bancos, entidades de dinero electrónico y adquirentes proporcionan cuentas de financiación, salvaguarda y liquidación. Los operadores de infraestructura y los organismos de gobernanza respaldan el sistema, en particular Pay.UK para Faster Payments y el ecosistema de Open Banking para la iniciación basada en API, con controles de fraude y herramientas de identidad integrados en la incorporación, la autenticación y el monitoreo de transacciones.

Las iniciativas regulatorias y del sector influyen en dónde se genera el valor a lo largo de la cadena. La Data (Use and Access) Act 2025 estableció un marco legal para Open Banking dentro del esquema Smart Data del Reino Unido, y los indicadores de uso apuntan a escala en la capa de raíles, con 351 millones de transacciones de pago de Open Banking en 2025 y 16,5 millones de conexiones de usuarios para diciembre de 2025. En la capa competitiva, la CMA abrió investigaciones de Strategic Market Status en enero de 2025 sobre los ecosistemas móviles de Apple y Google, centrando la atención en la interoperabilidad de monederos y las condiciones de plataforma. En diciembre de 2025, la FCA anunció la UK Payments Initiative, que reúne a 31 organizaciones, incluidas Mastercard Open Banking Services, NatWest Group y Plaid, para avanzar en los VRPs comerciales y las propuestas programables de cuenta a cuenta que eluden la economía de intercambio de tarjetas.

Panorama competitivo

Dos fabricantes de dispositivos globales concentran la mayoría de los volúmenes de tokens de carteras digitales móviles, lo suficiente como para desencadenar investigaciones simultáneas por parte de la FCA y el Regulador de Sistemas de Pago sobre posibles cuellos de botella en la competencia. Su ventaja se sustenta en los elementos seguros integrados en el hardware y el estatus de cartera predeterminada en la capa del sistema operativo. Las redes de tarjetas tradicionales mantienen una ventaja complementaria a través de los servicios de tokenización y las normas de aceptación de marca, pero los límites de intercambio y el escrutinio de las comisiones mantienen la rentabilidad bajo la lupa.

Los bancos desafiantes nacionales compiten a través de núcleos nativos en la nube que integran pagos, ahorros y flujos de trabajo de facturación bajo un único inicio de sesión. La adquisición de Numeral por parte de Mambu en diciembre de 2024 añade una capa moderna de orquestación de pagos a su núcleo de software como servicio (SaaS), permitiendo la rápida implantación de casos de uso de pagos instantáneos sin las limitaciones de los sistemas heredados. Los PSP más pequeños deben adquirir capacidades similares o arriesgarse a quedar relegados al procesamiento bajo marca blanca.

La interoperabilidad de la fidelización, la calificación crediticia en tiempo real y la autorización biométrica sin conexión siguen siendo nichos poco desarrollados. Los actores que integren estas funciones pueden crear ventajas defensibles ofreciendo cobertura de extremo a extremo del recorrido del cliente —cestas de la compra, transporte, transferencias entre particulares y remesas transfronterizas— en una experiencia de usuario uniforme.

Líderes del sector de pagos móviles del Reino Unido

Apple Inc.

Google LLC (Google Pay)

Samsung Electronics (Samsung Pay)

PayPal (Europe) S.à r.l. et Cie, S.C.A.

Amazon Payments, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los VRPs comerciales y las recargas de monedero mediante pay-by-bank constituyen un claro espacio en blanco en el proceso de pago del Reino Unido, vinculado al paso de Open Banking hacia una base legal de Smart Data mediante la Data Use and Access Act 2025. La UK Payments Initiative de diciembre de 2025, con 31 organizaciones participantes, ofrece una vía directa para escalar los VRPs comerciales entre bancos y habilitadores fintech, respaldando nuevas experiencias de pago móvil como la gestión de suscripciones, las facturas recurrentes y la financiación de monederos sin almacenar credenciales de tarjeta.

La modernización de la infraestructura y la consolidación de la supervisión también crean espacio para productos vinculados a los raíles y nuevos participantes. La National Payments Vision (agosto de 2025) y la gobernanza relacionada, incluida la Retail Payments Infrastructure Board presidida por el Banco de Inglaterra, siguen marcando el rumbo de la futura infraestructura de pagos minoristas en Faster Payments y Bacs. Los datos de marzo de 2025 muestran 31 millones de pagos de cuenta a cuenta de Open Banking, un aumento del 70% interanual. Al mismo tiempo, el plan de abril de 2026 de transferir las funciones de la PSR a la FCA, junto con el avance en los pagos tokenizados, respalda oportunidades para los pagos programables, la tokenización y las pilas de pago móvil multirraíl en los casos de uso minorista, de transporte y de P2P.

Desarrollos recientes del sector

- Julio de 2026: Starling Bank integró la tecnología de Adyen para lanzar Tap to Pay para pymes del Reino Unido, permitiendo la aceptación sin contacto en un smartphone sin necesidad de hardware dedicado de lector de tarjetas. Esto amplía las opciones de aceptación para microcomerciantes y refuerza la capa de POS en tienda, ya que más pequeñas empresas pueden aceptar pagos sin contacto basados en monedero con menor fricción de configuración.

- Junio de 2026: La UK Payments Initiative se lanzó como una nueva empresa respaldada por los principales bancos del Reino Unido para construir alternativas que reduzcan la dependencia de las redes internacionales de tarjetas para los pagos nacionales. El movimiento respalda una comercialización más rápida de las propuestas de cuenta a cuenta, incluidos los VRPs comerciales, y puede desplazar el poder de negociación entre monederos, adquirentes y comercios.

- Enero de 2025: La CMA abrió investigaciones de Strategic Market Status sobre los ecosistemas móviles de Apple y Google, centrándose en la interoperabilidad de monederos y las condiciones de plataforma. Esta acción somete a los proveedores de monederos y a los comercios a un mayor escrutinio regulatorio y señala posibles ajustes de política que afectan a las condiciones de los pagos móviles en el Reino Unido.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de pagos móviles del Reino Unido cubre el valor de las transacciones de pago iniciadas a través de un dispositivo móvil, incluidos smartphones y wearables, en casos de uso de proximidad y remotos. La transacción se contabiliza cuando se utiliza un instrumento móvil para autorizar y completar el pago en el Reino Unido.

Exclusiones del alcance: excluimos los retiros de efectivo puros, las transferencias bancarias manuales no iniciadas como una experiencia de pago móvil, y las acciones de banca móvil que no son de pago, como la consulta de saldos y los estados de cuenta.

Descripción general de la segmentación

- Por tipo de pago

- Pagos de proximidad

- Pagos remotos

- Por tipo de transacción

- Entre pares (P2P)

- Punto de venta en tienda (POS)

- Persona a comerciante (P2M/Pago en caja)

- Otros tipos de transacción

- Por aplicación

- Comercio minorista y comercio electrónico

- Transporte y logística

- Hostelería y restauración

- Administración pública y sector público

- Otras aplicaciones (educación, sanidad)

- Por usuario final

- Personal

- Empresarial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó mapeando el panorama de pagos del Reino Unido y aislando las partes claramente lideradas por lo móvil. Nos basamos en fuentes públicas sin muro de pago, como las publicaciones de UK Finance sobre comportamiento de pago, los comunicados del Banco de Inglaterra sobre sistemas de pago y temas de supervisión, los indicadores de la Office for National Statistics (ONS) sobre gasto del consumidor y adopción digital, las notas de política de HM Treasury y la FCA que afectan a los servicios de pago, y las actualizaciones de la Payment Systems Regulator (PSR) sobre resultados de mercado y normas.

Esas fuentes nos ayudaron a establecer el contexto de la demanda, definir qué debía contarse como pago móvil y rastrear señales generales de adopción, como la preparación para pagos sin contacto, la combinación de comercio electrónico y el uso de monederos impulsado por dispositivos. También utilizamos informes de empresas, presentaciones para inversores y cobertura de prensa reputada para confirmar lanzamientos de productos, movimientos de colaboración y la dirección de precios en el mercado. Cuando fue necesario, recurrimos a bases de datos de pago para datos financieros e inteligencia de empresas, bases de datos de patentes y una plataforma de noticias y datos financieros para verificar cronologías y métricas clave. Las fuentes documentales aquí enumeradas son solo ilustrativas, ya que se utilizaron muchas otras referencias públicas y de pago para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se están monetizando los tipos de transacción y con qué rapidez los usuarios del Reino Unido cambian entre pagos móviles de proximidad y remotos. Entrevistamos a una combinación de participantes del ecosistema de pagos, incluidos proveedores de soluciones, partes interesadas del lado del comercio y expertos del sector, y luego utilizamos encuestas de seguimiento para verificar los niveles de adopción, los valores medios de transacción y cómo se manifiestan los raíles regulados en el contexto del Reino Unido. Dado que se trata de un mercado de un solo país, el trabajo de campo se equilibró entre la base de usuarios del Reino Unido y las principales categorías de comercios, en lugar de dividirse por regiones globales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | CXOs: 12% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 16% | Gerentes: 59% |

Dimensionamiento de mercado y previsión

El dimensionamiento del mercado se construyó utilizando una combinación descendente y ascendente, con el eje principal proveniente de una visión del conjunto de demanda de la actividad de pagos iniciados por móvil en el Reino Unido. En términos prácticos, reconstruimos los totales vinculando la actividad de pago global con los indicadores de cuota móvil, y luego filtrándolos según lo que califica como experiencia de pago móvil.

Las variables clave utilizadas en el modelo incluyeron las señales de adopción de monederos y pagos sin contacto, la división entre pagos móviles de proximidad y remotos, los rangos típicos de valor de transacción por caso de uso, la combinación de gasto en comercio electrónico y en tienda, y el ritmo de las mejoras de seguridad y autenticación que eliminan la fricción para los pagos recurrentes. Estas variables se seleccionaron porque cada una afecta a los totales de manera visible, y cada una puede verificarse cruzándola con estadísticas públicas y lo que informan los profesionales del sector. Para corroborar los totales, construimos aproximaciones ascendentes selectivas utilizando valores medios muestreados multiplicados por volúmenes de transacción estimados para casos de uso comunes, y luego realizamos comprobaciones de canal sobre la aceptación de comercios y los cronogramas de despliegue de soluciones. Cuando una variable ascendente presentaba vacíos, utilizamos rangos conservadores basados en las aportaciones de las entrevistas, y luego reequilibramos el modelo para que los totales siguieran coincidiendo con las señales macro de demanda.

Para la previsión, nos basamos en un análisis de escenarios respaldado por factores de adopción y de valor que los expertos podían explicar para el Reino Unido, como el continuo alejamiento del efectivo, la penetración de los monederos móviles, la expansión de la aceptación por parte de los comercios, y los cambios de política o infraestructura que pueden acelerar las experiencias móviles de cuenta a cuenta y basadas en tarjeta. Cada escenario se revisó frente a la dirección de tendencia reciente para que la previsión se mantenga alineada con lo que el mercado ha sido capaz de lograr.

Validación de datos y ciclo de actualización

La validación se realizó triangulando el resultado del modelo con señales independientes, incluidas tendencias publicadas de actividad de pagos, indicadores de comportamiento del consumidor y comprobaciones de coherencia entre las cuotas de proximidad y remotas. Los valores atípicos se señalaron y se reelaboraron, lo que generalmente implicó revisar de nuevo un supuesto de cuota móvil, una variable de valor medio, o un factor de tiempo vinculado a cambios de política e infraestructura.

Antes de la aprobación final, el modelo pasa por una revisión analítica en varias etapas en la que se vuelven a probar los supuestos y se replican los cálculos clave para reducir el riesgo de errores en las hojas de cálculo. Si nueva información modifica de forma sustancial la adopción, los precios o la regulación, volvemos a contactar con las fuentes y actualizamos las variables para que la lógica se mantenga coherente con la evidencia actualizada. Los informes se actualizan anualmente, con actualizaciones intermedias añadidas cuando ocurren grandes eventos de mercado, y se completa una revisión final antes de la entrega para que los clientes reciban la última visión actualizada.

Tamaño del mercado de pagos móviles del Reino Unido de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para los pagos móviles del Reino Unido a menudo no coinciden porque cada editor utiliza un límite de pago diferente y luego aplica supuestos distintos para los impulsores de crecimiento, como la adopción de monederos y el valor medio de transacción. Incluso cuando se muestran los mismos años, el momento de la moneda y lo que se considera iniciado por móvil pueden desplazar la cifra final hacia arriba o hacia abajo.

La tabla muestra una dispersión en torno al valor de 2026, y en el modelo de Mordor Intelligence el mercado se contabiliza como pagos iniciados por móvil en el Reino Unido en casos de uso de proximidad y remotos, en lugar de incorporar todo el universo de pagos digitales o los ingresos de procesamiento adyacentes. Las diferencias también provienen de si las estimaciones enfatizan trayectorias de adopción conservadoras o agresivas, si se incluyen tanto los tipos de transacción como el P2P y el pago en tienda, y con qué rapidez se supone que aumentan los valores medios a medida que más categorías de alto valor pasan al móvil.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,68 mil millones USD (2026) | |

| Publicación Sectorial A | 2,65 mil millones USD (2024) | Utiliza un año base diferente y normalmente resume el valor de los pagos móviles sin separar claramente los flujos de proximidad frente a los remotos, lo que dificulta alinear el conjunto de demanda contabilizado con las transacciones iniciadas por móvil en el Reino Unido. |

| Rastreador Sectorial B | 1,58 mil millones USD (2023) | Parte de un año anterior con una visibilidad limitada sobre la aceleración posterior a 2020 en el uso de monederos y el comportamiento sin contacto, y la descripción del alcance es más ligera en cuanto a la cobertura de tipos de transacción, lo que puede subestimar la actividad más amplia de pago móvil en el comercio. |

En general, la brecha se explica mejor por la alineación de años y por lo que se contabiliza como pago móvil frente a una categoría más amplia de pagos digitales. Al mantener el modelo vinculado a señales de adopción observables y tipos de transacción claramente definidos, nuestra estimación se mantiene trazable a pasos repetibles que pueden verificarse de nuevo cuando cambian los supuestos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de pagos móviles del Reino Unido?

El mercado se sitúa en 2.680 millones de USD en 2026 y se prevé que alcance 8.490 millones de USD en 2031.

¿Qué segmento tiene la mayor cuota en el mercado de pagos móviles del Reino Unido?

Los pagos de proximidad dominan con una cuota de valor del 67,32% gracias a la amplia aceptación del pago por aproximación.

¿Por qué son significativos los pagos recurrentes variables (VRP) para los pagos móviles en el RU?

Los VRP permiten a los comerciantes extraer fondos directamente de las cuentas bancarias, eludiendo las comisiones de las tarjetas y otorgando a los usuarios un control pormenorizado sobre las autorizaciones.

¿Cómo está afectando el fraude APP a la adopción de los pagos móviles?

El fraude APP ocasionó pérdidas de 450,7 millones de GBP en 2024, lo que impulsó la adopción de normas de reembolso más estrictas que mejoran la confianza del consumidor, pero elevan los costes de cumplimiento normativo para los PSP.

¿Qué geografía muestra el crecimiento más rápido en pagos móviles dentro del RU?

Los planes piloto de transporte de Pago por Uso en Mánchester y Birmingham indican que esas regiones registrarán la adopción más pronunciada, aunque Londres sigue siendo el líder en términos generales.

¿Cómo están influyendo los límites a las tasas de intercambio en la estrategia de los proveedores?

Los límites a las comisiones comprimen los márgenes, por lo que los PSP están invirtiendo en carriles de cuenta a cuenta y análisis de valor añadido para diversificar los ingresos más allá del intercambio regulado de tarjetas.

Última actualización de la página el: