Tamaño y Participación del Mercado de Pagos Móviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.78 Billones de dólares |

| Tamaño del Mercado (2031) | 10.47 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.08% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

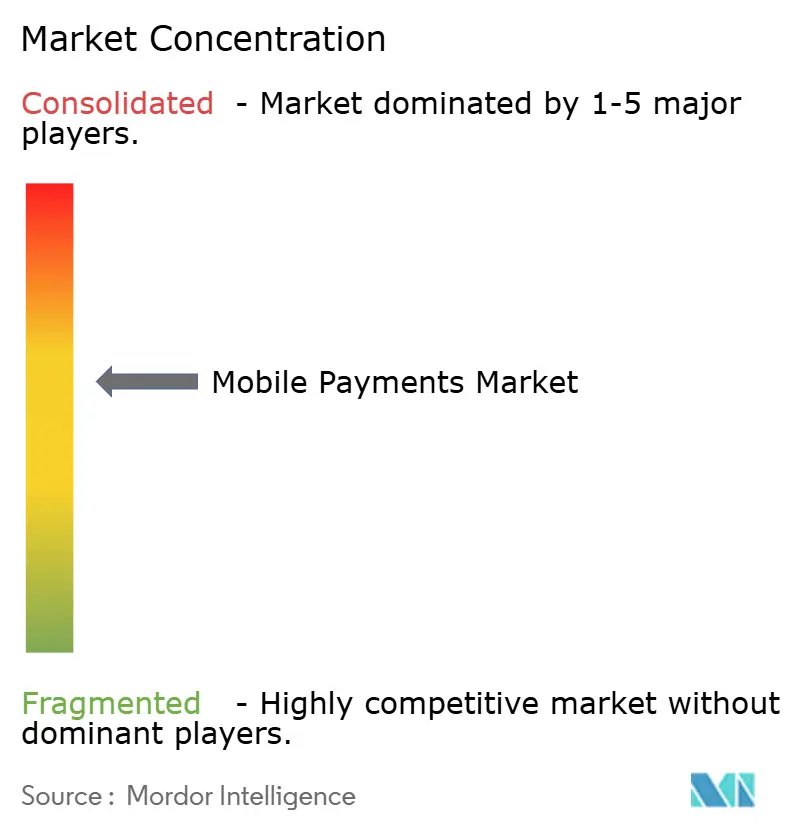

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos Móviles por Mordor Intelligence

Se proyecta que el tamaño del mercado de pagos móviles se expanda desde USD 6,12 billones en 2025 y USD 6,78 billones en 2026 hasta USD 10,47 billones en 2031, registrando una CAGR del 9,08% entre 2026 y 2031. El impulso está pasando de los modelos de intercambio centrados en tarjetas a las redes de cuenta a cuenta sin comisión de descuento al comerciante que liquidan fondos al instante y ofrecen datos de transacciones más enriquecidos. Los sistemas en tiempo real, como el UPI de India y el Pix de Brasil, están demostrando que una infraestructura de bajo costo puede desplazar redes de tarjetas con décadas de antigüedad en pocos años, lo que alienta a los bancos centrales de otras regiones a replicar el modelo. Las superaplicaciones en Asia Oriental y Sudoriental están reforzando la fidelidad a las billeteras digitales al agrupar comercio, transporte por aplicación, seguros y préstamos, mientras que las agencias de transporte que adoptan el cobro de tarifas por NFC están convirtiendo el desplazamiento diario en un escaparate habitual de pago por contacto. La presión competitiva se intensifica a medida que los reguladores obligan a los controladores de plataformas a abrir interfaces de hardware y software, permitiendo que bancos y empresas de tecnología financiera recuperen los datos de los clientes y elaboren propuestas de billetera diferenciadas.

Conclusiones Clave del Informe

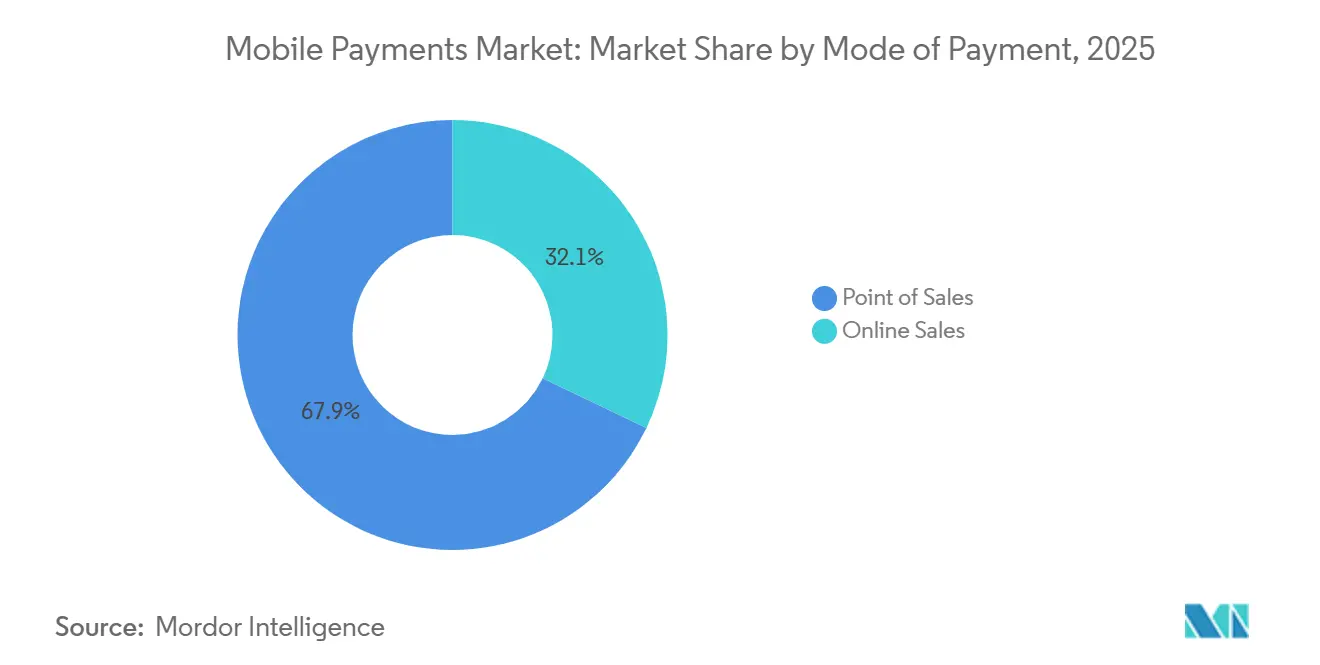

- Por modo de pago, los canales de punto de venta lideraron con una participación de ingresos del 67,89% en 2025; se prevé que los canales en línea se expandan a una CAGR del 11,43% hasta 2031.

- Por tipo de pago, otros mecanismos de pago, principalmente billeteras SMS y USSD, representaron el 48,67% de la participación del mercado de pagos móviles en 2025, mientras que se proyecta que los pagos basados en código QR crezcan a una CAGR del 12,24% entre 2026 y 2031.

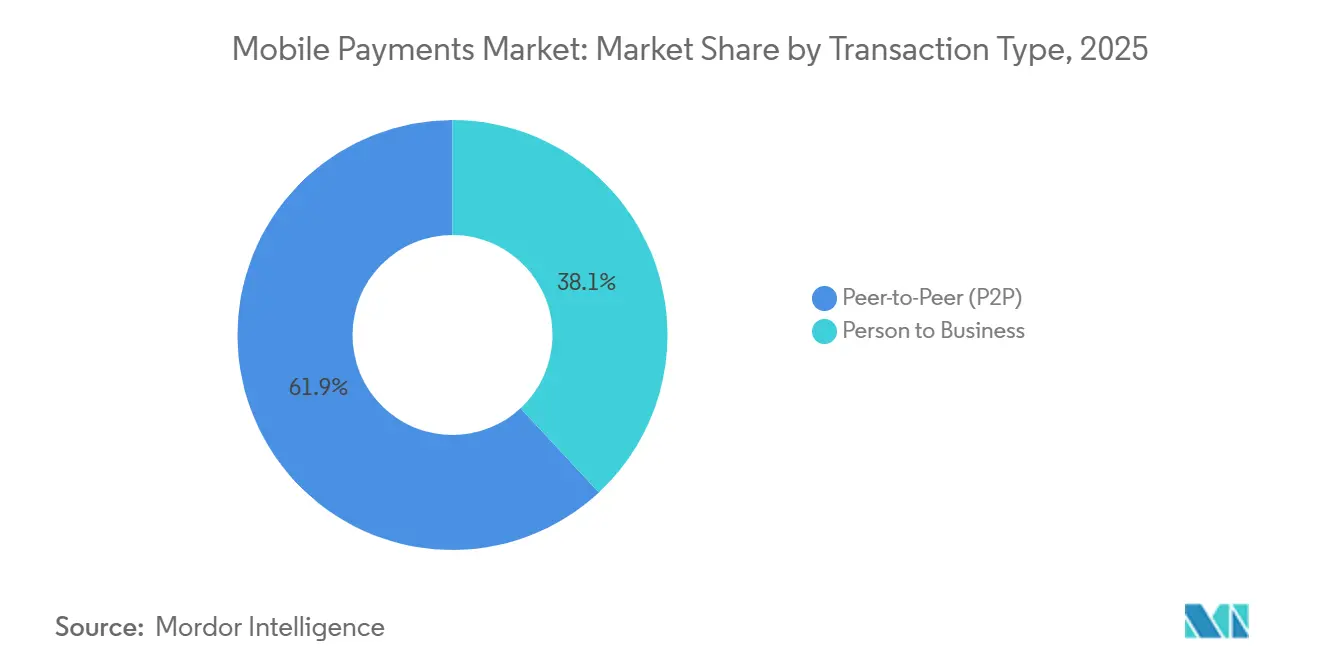

- Por tipo de transacción, las transferencias entre pares representaron el 61,92% del volumen en 2025, mientras que los flujos de persona a empresa avanzan a una CAGR del 13,17% durante el horizonte de previsión.

- Por aplicación, el comercio minorista y el comercio electrónico captaron el 31,59% del tamaño del mercado de pagos móviles en 2025, y el transporte y la logística avanzan a una CAGR del 10,56% hasta 2031.

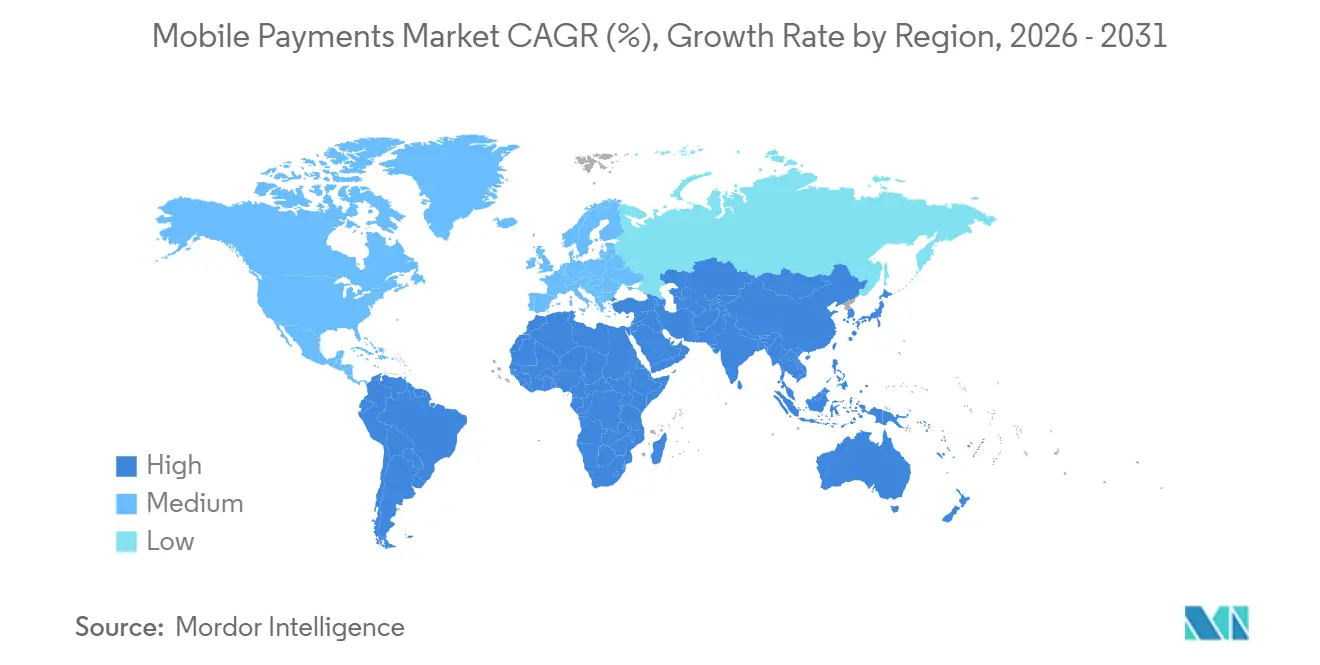

- Por geografía, Asia-Pacífico captó el 48,79% de los ingresos en 2025, mientras que se proyecta que África registre el mayor crecimiento regional con una CAGR del 19,16% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pagos Móviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Explosiva de Redes en Tiempo Real al Estilo UPI y Pix | +2.8% | Núcleo de Asia-Pacífico, expansión en América Latina, desbordamiento hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Comisiones de Descuento al Comerciante Subsidiadas que Impulsan la Adopción del Código QR | +1.9% | Global, con mayor intensidad en India, Sudeste Asiático y América Latina | Corto plazo (≤ 2 años) |

| Bloqueo en los Ecosistemas de Superaplicaciones en Asia Oriental y Sudoriental | +1.6% | China, Indonesia, Singapur, Tailandia, Vietnam, Corea del Sur | Largo plazo (≥ 4 años) |

| Proyectos de Tránsito con NFC que Impulsan el Gasto de Proximidad Urbana | +1.3% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Billeteras de Cuenta a Cuenta sin Intercambio que Comprimen las Comisiones de Tarjetas | +1.5% | Global, con ganancias tempranas en Brasil, India y la Unión Europea | Mediano plazo (2-4 años) |

| Apertura del Acceso NFC de Terceros en el iPhone de Apple que Genera Nueva Competencia en Billeteras | +0.9% | Espacio Económico Europeo, posible desbordamiento a otras jurisdicciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Explosiva de Redes en Tiempo Real al Estilo UPI y Pix

La Interfaz de Pagos Unificada de India procesó 228 mil millones de transacciones por valor de INR 300 billones (USD 3,61 billones) en 2025, equivalente al 83% del volumen digital minorista nacional, validando que las redes en tiempo real sin intercambio pueden eclipsar el uso de tarjetas una vez que la familiaridad del consumidor y la ubicuidad del comerciante se alinean. El Pix de Brasil alcanzó a 170 millones de adultos y 20 millones de empresas en cuatro años, con los flujos de persona a empresa creciendo más rápidamente a medida que los escaneos de código QR reemplazan los comprobantes de boleto.[1]Banco Central do Brasil, "Estadísticas del Sistema de Pagos Pix," bcb.gov.br La liquidación instantánea reduce la presión sobre el capital de trabajo y refuerza la transmisión de la política monetaria, lo que lleva a Singapur, Malasia y la Unión Europea a acelerar implementaciones similares.

Comisiones de Descuento al Comerciante Subsidiadas que Impulsan la Adopción del Código QR

El régimen QRIS de Indonesia limita las tasas de descuento al comerciante al 0,7% para transacciones de pequeño importe y garantiza la interoperabilidad entre 30 billeteras electrónicas, ampliando la aceptación a 21 millones de puntos en 2024.[2]Bank Indonesia, "Estadísticas y Regulaciones QRIS," bi.go.id Vietnam replicó la táctica, eximiendo de comisiones de descuento al comerciante a los microcomercializadores y registrando un crecimiento del volumen de código QR del 892% interanual en enero de 2024. Los gobiernos justifican los subsidios ampliando la base tributaria y reduciendo los costos de manejo de efectivo, mientras que los proveedores de billeteras pivotan hacia servicios de valor agregado como análisis de inventario y motores de fidelización.

Bloqueo en los Ecosistemas de Superaplicaciones en Asia Oriental y Sudoriental

Alipay y WeChat Pay procesaron más del 90% de los pagos móviles de China en 2025, incorporando miniprogramas que agrupan compras, transporte por aplicación, gestión patrimonial y seguros, lo que hace que cambiar de billetera sea engorroso. Los 40 millones de usuarios mensuales de GrabPay en el Sudeste Asiático ilustran la portabilidad del modelo, generando USD 9,4 mil millones en valor bruto de mercancía en el tercer trimestre de 2024. Los reguladores están respondiendo; el banco central de China ordenó la interoperabilidad entre Alipay y WeChat Pay en 2024, insinuando futuras intervenciones antimonopolio en otros lugares.

Billeteras de Cuenta a Cuenta sin Intercambio que Comprimen las Comisiones de Tarjetas

La red FedNow de EE. UU. conectó a 900 instituciones en 2024, habilitando pagos de extracción de cuenta que ahorran a los comerciantes entre 1 y 3 puntos porcentuales en comisiones. El mandato de Pagos Instantáneos SEPA de Europa, vigente desde enero de 2025, exige que las transferencias en euros se liquiden en menos de 10 segundos, catalizando la adopción por parte de los comerciantes de pagos iniciados mediante banca abierta. Los comerciantes reportan ahorros en comisiones del 40-60% y cero exposición a contracargos, lo que presiona a los esquemas de tarjetas a reposicionarse como capas de protección contra el fraude en lugar de redes primarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares de Tokenización Fragmentados que Dificultan la Aceptación entre Billeteras | -0.8% | Global, con mayor fricción en el comercio electrónico transfronterizo | Mediano plazo (2-4 años) |

| Altas Tasas de Contracargos en Transacciones Transfronterizas Financiadas por Billetera | -1.1% | Global, concentrado en los corredores Europa-Asia y América del Norte-Asia | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad NFC en Tienda en los Flujos de Doble Toque en EE. UU. | -0.6% | Estados Unidos, con desbordamiento limitado a Canadá y México | Corto plazo (≤ 2 años) |

| Fricción de AML y KYC que Ralentiza la Incorporación de Billeteras en Bancos Africanos de Nivel 2 | -0.7% | África Subsahariana, con desafíos tempranos en Nigeria, Kenia y Ghana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Contracargos en Transacciones Transfronterizas Financiadas por Billetera

El comercio electrónico transfronterizo financiado por billetera registra tasas de contracargo del 1-2%, aproximadamente cuatro veces los niveles domésticos de tarjetas, debido a la autenticación inconsistente, disputas de divisas y divergencia regulatoria.[3]Visa, "Estadísticas de Contracargos," visa.com Los comerciantes a menudo responden bloqueando geográficamente los corredores de alto riesgo, lo que luego limita la adopción de billeteras y frena el crecimiento en el mercado de pagos móviles. Las redes están invirtiendo en puntuación de fraude en tiempo real, aunque las reglas de responsabilidad siguen siendo irregulares, lo que desalienta la aceptación universal.

Estándares de Tokenización Fragmentados que Dificultan la Aceptación entre Billeteras

El marco de tokens de EMVCo se interpreta de manera diferente según las regiones, lo que genera discrepancias en el ciclo de vida y el criptograma que degradan el éxito de autorización para los compradores transfronterizos.[4]EMVCo, "Especificaciones del Proveedor de Servicios de Tokens de Pago," emvco.com Los minoristas que gestionan múltiples almacenes de tokens enfrentan mayores costos y un mayor riesgo de abandono del carrito, socavando uno de los principales beneficios de conveniencia que promete el mercado de pagos móviles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: La Infraestructura de Comercio Minorista Físico Ancla el Volumen, los Canales Digitales Capturan el Crecimiento

Las transacciones en punto de venta representaron el 67,89% del volumen de 2025, subrayando el papel aún dominante de los terminales NFC y la aceptación de código QR en entornos de comercio físico. No obstante, se prevé que los canales en línea crezcan a una CAGR del 11,43% hasta 2031, reflejando la expansión de los ecosistemas de superaplicaciones y los pagos de invitado con un solo clic que eliminan la fricción tradicional de rellenar formularios. El lanzamiento de Fastlane de Stripe en 2024 demostró un flujo de invitado de menos de 30 segundos, elevando notablemente las conversiones. Si bien los ciclos de actualización de hardware ralentizan las mejoras en el punto de venta, la distribución de software para el comercio electrónico es casi instantánea, lo que permite a los pequeños comerciantes en regiones con escasa bancarización acceder a billeteras digitales sin contratos de tarjeta. Como resultado, es probable que el mercado de pagos móviles experimente un rápido reequilibrio de participación a pesar de la consolidada base en tienda.

Los requisitos de seguridad en evolución, en particular la autenticación reforzada de clientes de la PSD2, inicialmente obstaculizaron la adopción en línea, pero ahora son prácticamente invisibles para los consumidores gracias a la autenticación biométrica integrada en las principales billeteras. Donde los sistemas de tránsito de pago por contacto normalizan los pagos habituales con el teléfono, los establecimientos de servicio rápido adyacentes están siguiendo el ejemplo, difuminando la línea histórica entre el pago físico y el digital.

Por Tipo de Pago: Las Billeteras SMS y USSD Mantienen su Alcance, los Códigos QR Lideran el Impulso

Otros tipos de pago, principalmente billeteras SMS y USSD, mantuvieron una participación del 48,67% en 2025, demostrando ser indispensables donde los teléfonos básicos dominan y el acceso a internet es irregular. Los métodos basados en código QR, sin embargo, registran una CAGR del 12,24% a medida que los comerciantes valoran los costos nulos de hardware y los gobiernos subsidian las comisiones de descuento al comerciante. El QRIS interoperable de Indonesia y el Bharat QR de India ejemplifican cómo los estándares públicos encienden la competencia entre billeteras privadas sin encadenar a los comerciantes a códigos propietarios.

61 millones de usuarios en 18 naciones africanas transfieren valor a través de redes USSD, sin necesidad de teléfonos inteligentes. Aun así, a medida que los teléfonos Android de gama de entrada caen por debajo de USD 50, se espera que la aceptación de código QR supere a las modalidades más antiguas, expandiendo el tamaño del mercado de pagos móviles en localidades rurales que antes dependían del efectivo.

Por Tipo de Transacción: Las Transferencias Sociales Dominan en Cantidad, los Flujos Comerciales Impulsan el Valor

Las transferencias entre pares representaron el 61,92% del recuento de transacciones de 2025, impulsadas por regalos de boda, comercio informal y remesas de migrantes. Sin embargo, se proyecta que los volúmenes de persona a empresa registren una CAGR del 13,17% a medida que las redes en tiempo real eliminan el pago contra reembolso y los pagos de la economía de trabajo por encargo migran a billeteras. El Paytm de India, con 10,5 millones de comerciantes con código QR, ejemplifica el giro de las propinas al comercio estructurado.

Los marcos de facturación recurrente, como el Sistema de Pago de Facturas Bharat de India, están automatizando los débitos de servicios públicos y seguros, haciendo que las billeteras digitales sean fidelizadoras y generadoras de ingresos predecibles. En consecuencia, la participación del mercado de pagos móviles de los flujos comerciales está destinada a aumentar incluso si las transferencias entre pares siguen siendo predominantes en el recuento de transacciones.

Por Aplicación: El Comercio Minorista Domina Hoy, el Tránsito y la Logística se Aceleran Mañana

El comercio minorista y el comercio electrónico absorbieron el 31,59% del tamaño del mercado de pagos móviles en 2025, reflejando el dominio de los supermercados, la ropa y los restaurantes. El transporte y la logística, sin embargo, se expanden a una CAGR del 10,56% a medida que proliferan las puertas de acceso NFC y las plataformas de carga incorporan liquidaciones instantáneas de billetera. Transport for London procesó 1,7 millones de toques sin contacto diarios en 2024, con el 70% realizados desde teléfonos, demostrando que el desplazamiento diario consolida el cambio de comportamiento.

Los desembolsos de gobierno a persona también importan; la Transferencia Directa de Beneficios de India canalizó INR 9,4 billones (USD 113 mil millones) a los ciudadanos en 2024, legitimando las billeteras como canales oficiales. Durante el período de previsión, los pagos del sector público y de salud están preparados para crecer a medida que los reguladores digitalizan los flujos de trabajo de impuestos y licencias, fortaleciendo la industria de pagos móviles contra la fuga de efectivo.

Análisis Geográfico

Asia-Pacífico sigue siendo el epicentro del mercado de pagos móviles, anclado por Alipay y WeChat Pay que capturan más del 90% de las transacciones de China y mantienen a 1.330 millones de usuarios en redes de superaplicaciones. El UPI de India contribuyó con INR 300 billones (USD 3,61 billones) de valor en 2025, equivalente al 83% de la actividad digital minorista doméstica. El Sudeste Asiático está creciendo rápidamente; los 40 millones de usuarios mensuales de GrabPay y los 21 millones de comerciantes QRIS de Indonesia ilustran el potencial de replicación regional. Japón y Corea del Sur continúan registrando alta penetración de pago por contacto, con Kakao Pay procesando KRW 183 billones (USD 141 mil millones) en 2023.

América Latina es la segunda región de más rápido crecimiento, ya que el Pix de Brasil movió BRL 26,4 billones (USD 5,28 billones) en 2024 y alcanzó una penetración adulta del 76,4%. Mercado Pago procesó USD 134 mil millones en valor total de pagos en 2023 y está aprovechando los datos de transacciones para suscribir crédito al consumidor. El CoDi de México y el entorno inflacionario de Argentina también están empujando a los usuarios de efectivo hacia las billeteras.

Oriente Medio se está acelerando a través de objetivos de política, con los Emiratos Árabes Unidos con una penetración de teléfonos inteligentes del 95% y la Visión 2030 de Arabia Saudita que exige ecosistemas sin efectivo. La incorporación asistida por agentes de MTN Mobile Money compensa las brechas de KYC biométrico, aunque los bancos de nivel 2 carecen de infraestructura, lo que ralentiza el despliegue más amplio de billeteras. América del Norte y Europa muestran un crecimiento general más lento, pero se benefician de la formación de hábitos NFC liderada por el tránsito y los próximos impulsores de banca abierta como SEPA Instant.

Panorama Competitivo

El mercado global de pagos móviles presenta una concentración moderada, con los 10 principales actores manejando aproximadamente el 60% del valor de las transacciones. Las superaplicaciones como Alipay, WeChat Pay y GrabPay tratan los pagos como puertas de entrada a servicios financieros de mayor margen, mientras que las empresas de infraestructura como Visa, Mastercard y Stripe monetizan el análisis de fraude y la liquidación transfronteriza. La apertura forzada del NFC del iPhone de Apple en julio de 2024 bajo la Ley de Mercados Digitales ha empoderado a los bancos europeos para crear billeteras propietarias, erosionando la ventaja de plataforma de Apple Pay. Los esquemas de tarjetas se están cubriendo mediante adquisiciones; Mastercard adquirió Recorded Future por USD 2,65 mil millones para incorporar inteligencia de amenazas en los flujos de autorización.

Quedan espacios en blanco en las remesas transfronterizas, donde las billeteras aún se enrutan a través de bancos corresponsales, y en la aceptación fuera de línea en EE. UU., donde la cobertura de terminales NFC está por detrás de la emisión de tarjetas. Los nuevos participantes están utilizando las conexiones FedNow para fijar el precio del pago en el comercio entre el 0,5% y el 1% frente al referente del 2-3% de las tarjetas, cambiando el cálculo de costos para los pequeños minoristas. La diferenciación tecnológica se centra en la autenticación biométrica y la detección de anomalías impulsada por inteligencia artificial, con Stripe integrando al proveedor de reconocimiento facial Okay para cumplir con los mandatos de la PSD2 europea.

Líderes de la Industria de Pagos Móviles

Alphabet (Google Pay)

Apple Inc.

Samsung Electronics (Samsung Pay)

PayPal Holdings

Amazon.com Inc. (Amazon Pay)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: FairPrice Group y Google Cloud lanzaron el concepto «Tienda del Mañana» con carritos conectados a la nube, escaneo y pago, y pago biométrico, señalando un cambio hacia recorridos de compra autónomos.

- Junio de 2025: T-money habilitó la compatibilidad con Apple Pay en el tránsito coreano, extendiendo la aceptación NFC desde el transporte hasta las compras cotidianas y reforzando la conveniencia de las billeteras.

- Mayo de 2025: Visa adquirió Featurespace para incorporar prevención avanzada de fraude conductual en su pila de procesamiento, reforzando la puntuación de riesgo en tiempo real dentro del mercado de pagos móviles.

- Enero de 2025: Visa amplió su producto de Credencial Flexible a 15 mercados, permitiendo a los consumidores alternar entre débito, crédito y compra ahora paga después desde una sola tarjeta.

Alcance del Informe Global del Mercado de Pagos Móviles

Los pagos móviles son transacciones realizadas mediante un dispositivo móvil —como un teléfono inteligente o una tableta— para pagar bienes o servicios en lugar de usar efectivo, tarjetas o cheques. Los pagos móviles también pueden utilizarse para transferencias de fondos de forma digital en lugar de pagar con un cheque o efectivo. La tecnología de pagos móviles ofrece diversas aplicaciones en industrias de usuarios finales como entradas de cine, alimentación y tiendas minoristas.

El Informe del Mercado de Pagos Móviles está segmentado por Modo de Pago (Punto de Venta, Ventas en Línea), Tipo de Pago (NFC, Basado en Código QR, Otros Tipos de Pago), Tipo de Transacción (Entre Pares, De Persona a Empresa), Aplicación (Comercio Minorista y Comercio Electrónico, Transporte y Logística, Hostelería y Servicios de Alimentación, Gobierno y Sector Público, Otras Aplicaciones), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Punto de Venta |

| Ventas en Línea |

| NFC |

| Basado en Código QR |

| Otros Tipos de Pago |

| Entre Pares |

| De Persona a Empresa |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Hostelería y Servicios de Alimentación |

| Gobierno y Sector Público |

| Otras Aplicaciones (Educación, Salud) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Modo de Pago | Punto de Venta | |

| Ventas en Línea | ||

| Por Tipo de Pago | NFC | |

| Basado en Código QR | ||

| Otros Tipos de Pago | ||

| Por Tipo de Transacción | Entre Pares | |

| De Persona a Empresa | ||

| Por Aplicación | Comercio Minorista y Comercio Electrónico | |

| Transporte y Logística | ||

| Hostelería y Servicios de Alimentación | ||

| Gobierno y Sector Público | ||

| Otras Aplicaciones (Educación, Salud) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que tenga el mercado de pagos móviles en 2031?

Se proyecta que alcance USD 10,47 billones en 2031, expandiéndose a una CAGR del 9,08% desde 2026.

¿Qué región genera actualmente el mayor volumen de billeteras móviles?

Asia-Pacífico lidera, impulsado por Alipay y WeChat Pay de China y el UPI de India.

¿Qué segmento crece más rápido dentro de los pagos móviles?

Se prevé que los canales en línea dentro del mercado de pagos móviles crezcan a una CAGR del 11,43% hasta 2031.

¿Por qué los códigos QR son populares entre los comerciantes en las economías emergentes?

Evitan los costos de hardware de terminales, atraen comisiones de descuento al comerciante subsidiadas e interoperan entre múltiples billeteras.

¿Cómo están los reguladores reformando la competencia en los dispositivos iOS?

La Ley de Mercados Digitales de la Unión Europea obligó a Apple a abrir el hardware NFC del iPhone a billeteras de terceros, permitiendo a los bancos eludir las comisiones de Apple Pay.

¿Cuál es el principal desafío que obstaculiza el crecimiento de las billeteras transfronterizas?

Las elevadas tasas de contracargo y los estándares de tokenización fragmentados generan reticencia entre los comerciantes a aceptar transacciones de billeteras extranjeras.

Última actualización de la página el: