Tamaño y Participación del Mercado de Comercio Electrónico de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

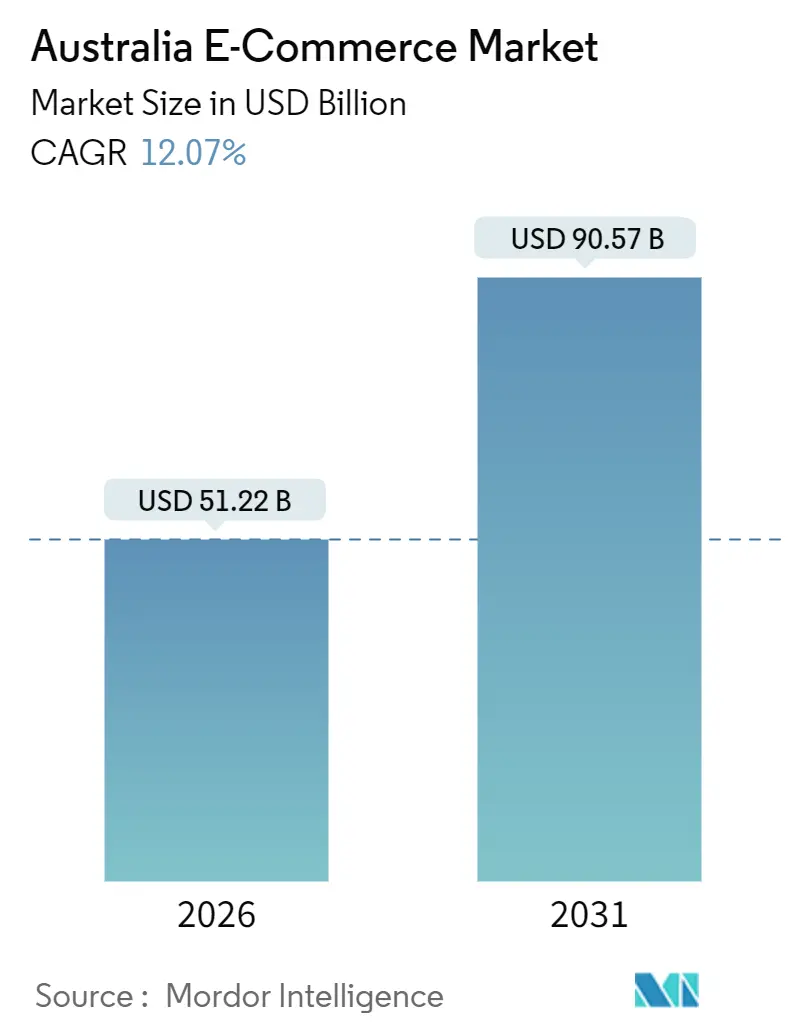

| Tamaño del Mercado (2026) | 51.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico de Australia por Mordor Intelligence

El tamaño del Mercado de Comercio Electrónico de Australia se valora en 51,22 mil millones USD en 2026 y se proyecta que alcance los 90,57 mil millones USD en 2031, expandiéndose a una CAGR del 12,07%. La rápida automatización del cumplimiento de pedidos, la fuerte adopción del sistema compra ahora paga después (BNPL) y el sostenido crecimiento del comercio móvil sustentan esta aceleración. Los minoristas están reduciendo los plazos de entrega a menos de 2 horas, los proveedores de BNPL como Afterpay están elevando los valores promedio de los pedidos entre los compradores de la Generación Z y la navegación liderada por teléfonos inteligentes continúa dominando el tráfico. Mientras tanto, las redes de tiendas oscuras, los programas de recogida en tienda y la monetización de medios minoristas mejoran los márgenes, incluso cuando los recargos de envío rural en aumento y los próximos límites de tarifas presionan la rentabilidad. Las oportunidades estratégicas se centran en la velocidad de cumplimiento, la opcionalidad de pago y la demanda transfronteriza de marcas australianas de bienestar, mientras que las fricciones regulatorias y logísticas moderan las perspectivas en los mercados regionales.

Conclusiones Clave del Informe

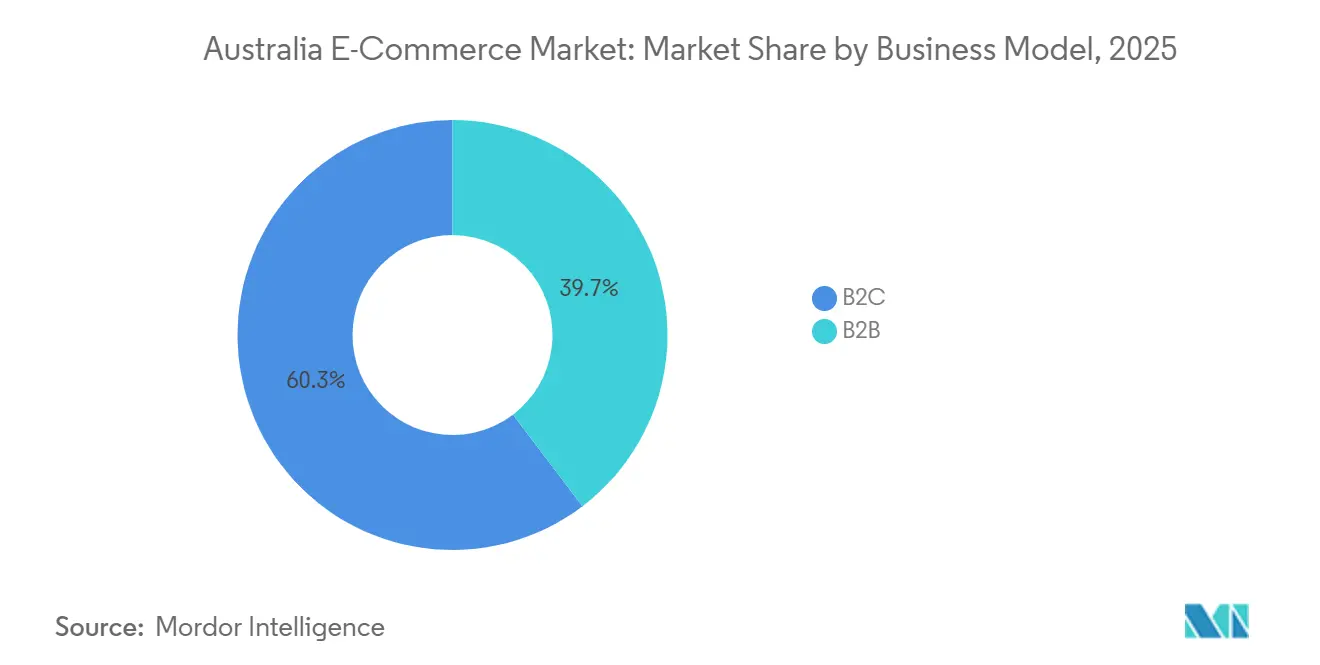

- Por modelo de negocio, el canal B2C representó el 60,34% de la participación del Mercado de Comercio Electrónico de Australia en 2025, mientras que se prevé que el segmento B2B avance a una CAGR del 13,12% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes capturaron el 63,47% de la participación en ingresos en 2025, aunque los televisores inteligentes y los asistentes de voz están preparados para crecer a una CAGR del 14,23% hasta 2031.

- Por método de pago, las tarjetas de crédito y débito representaron el 44,61% del tamaño del Mercado de Comercio Electrónico de Australia en 2025, mientras que el BNPL se expande a una CAGR del 13,47% hasta 2031.

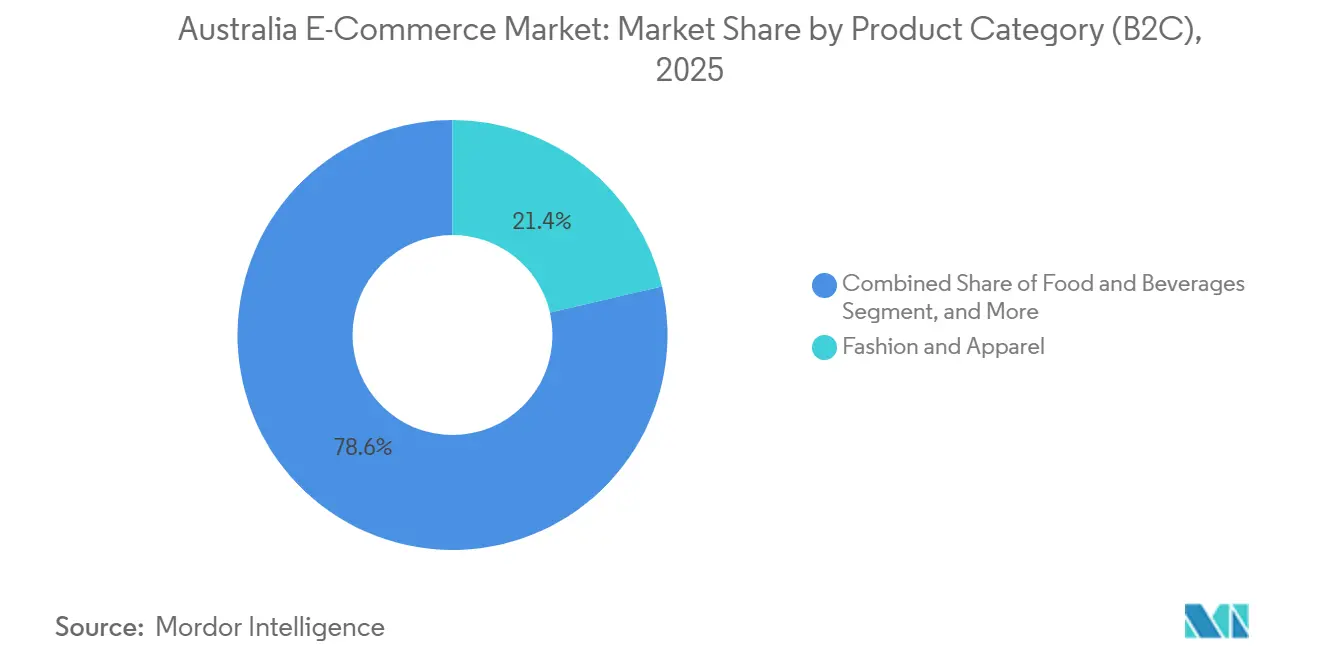

- Por categoría de producto, la moda y la ropa representaron el 21,38% del tamaño del Mercado de Comercio Electrónico de Australia en 2025 y se proyecta que los alimentos y bebidas crezcan a una CAGR del 12,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comercio Electrónico de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de BNPL Liderada por Afterpay que Acelera los Valores Promedio de Pedido de la Generación Z | +2.1% | Nacional, especialmente en las áreas metropolitanas de Sídney, Melbourne y Brisbane | Mediano plazo (2-4 años) |

| Expansión de Tiendas Oscuras de Comestibles que Permite Entregas Metropolitanas en Menos de 2 Horas | +1.8% | Núcleos metropolitanos de Sídney, Melbourne, Brisbane y Perth | Corto plazo (≤ 2 años) |

| Mandatos de Clic y Recogida que Reducen los Costos de la Última Milla para los Minoristas Omnicanal | +1.5% | Nacional, con ganancias tempranas en centros suburbanos y regionales | Mediano plazo (2-4 años) |

| Creciente Demanda Transfronteriza de Marcas Australianas de Bienestar a través de Pasarelas CBEC Chinas | +1.3% | Empresas orientadas a la exportación en Victoria y Nueva Gales del Sur | Largo plazo (≥ 4 años) |

| Despliegue de 5G que Eleva las Conversiones en el Pago Móvil | +1.2% | Nacional, con cobertura urbana líder | Corto plazo (≤ 2 años) |

| Monetización de Redes de Medios Minoristas que Mejora la Economía Unitaria de los Mercados | +1.0% | Nacional, liderado por Woolworths, Coles y Amazon | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de BNPL Liderada por Afterpay que Acelera los Valores Promedio de Pedido de la Generación Z

La penetración del BNPL superó los 3,5 millones de usuarios activos de Afterpay a principios de 2025, y los compradores de la Generación Z ahora realizan pedidos un 30% mayores que los compradores tradicionales con tarjeta de crédito en moda y electrónica.[1]Australian Financial Review, "Afterpay Hits 3.5M Australian Users as BNPL Growth Continues," afr.com La fricción en el proceso de pago ha disminuido porque las opciones de pago en cuotas reemplazan el crédito rotativo, reduciendo el abandono del carrito que antes eliminaba entre el 15-20% de los ingresos potenciales. El despliegue de Zip en las cajas de autoservicio de Coles y Woolworths durante 2024 impulsó el BNPL más allá de los artículos discrecionales hacia las cestas esenciales de comestibles. Aunque la Comisión Australiana de Valores e Inversiones (Australian Securities and Investments Commission) propuso verificaciones de crédito obligatorias en 2025, se espera que la reducción del riesgo de impago equilibre el menor crecimiento de nuevas cuentas.[2]Comisión Australiana de Valores e Inversiones, "ASIC Proposes Credit Checks for BNPL Providers," asic.gov.au La preferencia persistente por la liquidez entre las cohortes más jóvenes posiciona al BNPL para seguir absorbiendo participación de las tarjetas a lo largo del período de pronóstico.

Expansión de Tiendas Oscuras de Comestibles que Permite Entregas Metropolitanas en Menos de Dos Horas

Woolworths opera 15 centros automatizados de cumplimiento al cliente que procesan más de 30.000 pedidos de comestibles en línea diariamente, comprimiendo las entregas a menos de 2 horas en Sídney y Melbourne. Coles replicó la estrategia con su instalación de Melbourne impulsada por Ocado, donde las redes robóticas recogen 6.500 unidades por hora.[3]Australian Financial Review, "Coles Ocado Automated Warehouse Opens in Melbourne," afr.com Esta capacidad incentiva a los compradores a intercambiar cestas más grandes por inmediatez en los densos corredores urbanos donde el tráfico desincentiva las visitas a la tienda. La asociación de ALDI con DoorDash, desplegada a nivel nacional en septiembre de 2025, incorporó 1.800 referencias (SKU) a las redes de entrega el mismo día, intensificando la carrera del comercio rápido. Dado que cada tienda oscura cuesta más de AUD 90 millones (USD 60 millones), solo las cadenas con abundante capital pueden escalar, lo que obliga a los rivales más pequeños a recurrir a agregadores externos que diluyen los márgenes.

Mandatos de Clic y Recogida que Reducen los Costos de la Última Milla para los Minoristas Omnicanal

El clic y recogida contribuyó aproximadamente al 40% de las ventas nacionales de e-commerce en 2024, ya que los minoristas eliminaron las tarifas de entrega para orientar a los clientes hacia la recogida. Bunnings extendió su servicio Direct-to-Boot a más de 300 establecimientos, permitiendo la recogida en bordillo el mismo día para pedidos de gran volumen. Woolworths y Coles integraron bahías dedicadas que redujeron los tiempos de espera a menos de 5 minutos, aumentando la fidelidad de uso. Los minoristas señalan que entre el 30% y el 35% de los clientes que recogen en tienda añaden artículos adicionales, compensando la pérdida de margen por la recogida gratuita. Los recargos rurales del 20% de Australia Post en 2025 inclinaron aún más la economía regional hacia la recogida, aunque las escasas redes de tiendas siguen limitando la viabilidad en zonas remotas.[4]Australia Post, "2025 Parcel Delivery Pricing Update," auspost.com.au

Creciente Demanda Transfronteriza de Marcas Australianas de Bienestar a través de Pasarelas CBEC Chinas

Marcas australianas como Swisse, Blackmores y A2 Milk generaron ingresos significativos a través de Tmall Global y JD Worldwide en 2024-2025, dado que los consumidores chinos buscaban productos de origen confiable. El pabellón australiano de Tmall ofrecía más de 2.000 referencias (SKU), dominadas por vitaminas, leche de fórmula infantil y productos para el cuidado de la piel. Los almacenes en depósito fiscal de JD Worldwide redujeron los plazos de entrega a 3-5 días, aumentando las conversiones. La lista positiva de China de 2024 elevó los límites por transacción a CNY 5.000 (USD 700), permitiendo compras de mayor valor sin el impuesto de importación completo. La eliminación de aranceles en el marco del Tratado de Libre Comercio Australia-China impulsa aún más la competitividad de precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de Capacidad Rural de Australia Post que Inflan los Recargos por Envío | -1.4% | Australia Occidental, Territorio del Norte, interior de Queensland | Corto plazo (≤ 2 años) |

| Propuesta de Tope de la ACCC sobre las Tarifas de Servicio de los Mercados que Comprime los Márgenes | -1.1% | Nacional | Mediano plazo (2-4 años) |

| Proyecto de Ley de Envases y Plásticos 2025 que Eleva los Costos de Cumplimiento | -0.9% | Nacional, mayor impacto en bienes de alto volumen y bajo margen | Largo plazo (≥ 4 años) |

| Crecientes Tasas de Devolución en Línea que Erosionan la Rentabilidad de la Moda e Indumentaria | -0.8% | Nacional, concentrado en verticales de moda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Capacidad Rural de Australia Post que Inflan los Recargos por Envío

Australia Post impuso recargos superiores al 20% en las entregas remotas durante 2025, citando los costos de las rutas de baja densidad. Los comerciantes regionales enfrentan una disyuntiva drástica: reducir sus márgenes o trasladar las tarifas, lo que eleva el abandono del carrito por encima del 40% en pedidos inferiores a AUD 100 (USD 67). Los transportistas competidores se concentran en los corredores metropolitanos, dejando un vacío de servicio en la Australia rural. La asimetría regulatoria agrava el problema, ya que Australia Post conserva el monopolio de la correspondencia pero no tiene tope de precios en paquetería, una brecha destacada en la investigación postal de la Comisión Australiana de Competencia y Consumidores (Australian Competition and Consumer Commission) de 2024.[5]Comisión Australiana de Competencia y Consumidores, "ACCC Inquiry into Australia Post Services 2024," accc.gov.au La escasez de puntos de clic y recogida limita el cumplimiento alternativo, deprimiendo la adopción del comercio en línea fuera de los principales centros urbanos.

Propuesta de Tope de la ACCC sobre las Tarifas de Servicio de los Mercados que Comprime los Márgenes

La investigación de la ACCC sobre servicios de plataformas digitales propuso en 2024 un tope del 15% sobre las tarifas de referencia y cumplimiento, una medida que recortaría los márgenes de los mercados entre 3 y 5 puntos porcentuales. Amazon Australia actualmente cobra a los vendedores entre el 8% y el 15% en referencia más entre el 5% y el 8% por los servicios FBA. Las tarifas de valor final y de listados promocionados de eBay pueden alcanzar el 14%, también en la mira de la regulación. La reducción de tarifas podría atraer a más vendedores, intensificando la competencia y deprimiendo la economía unitaria, mientras que los costos fijos de cumplimiento bajo la Ley Australiana del Consumidor (Australian Consumer Law) permanecen sin cambios. Los operadores deben equilibrar tasas de comisión más bajas con inversiones en confianza y seguridad, o arriesgar la erosión de la experiencia del cliente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: La Digitalización B2B se Acelera

Las transacciones B2C representaron el 60,34% del Mercado de Comercio Electrónico de Australia en 2025, aunque se prevé que las ventas B2B se expandan a una CAGR del 13,12% hasta 2031. La alta frecuencia de compra, los valores de cesta más bajos y las plataformas de consumo consolidadas sostienen el dominio B2C, mientras que las pequeñas y medianas empresas trasladan sus adquisiciones en línea para reducir los pedidos manuales. Amazon Business atrajo a más de 10.000 proveedores australianos en 2025, ofreciendo cuentas multiusuario y opciones de compra exentas de impuestos. BigCommerce reportó una creciente demanda de flujos de trabajo de aprobación integrados que replican las funciones de planificación de recursos empresariales. La convergencia de nodos de cumplimiento compartidos y sistemas de inventario unificados permite a los minoristas amortizar los costos fijos en ambos canales, ampliando las ventajas competitivas.

Los ciclos de venta más largos, los plazos de crédito y los valores promedio de pedido más elevados diferencian la economía B2B, pero los catálogos digitales ahora incorporan precios por volumen e integración de punch-out, reduciendo las brechas de usabilidad con las experiencias del consumidor. Woolworths aprovecha su cadena de suministro de comestibles para atender a los operadores de hostelería, una adyacencia que reduce la duplicación de la última milla. Los mercados capaces de conciliar la velocidad B2C con el tamaño de cesta B2B están posicionados para capturar una porción considerable del valor bruto de mercancía incremental. En consecuencia, el Mercado de Comercio Electrónico de Australia debería ser testigo de asociaciones más profundas de inventario gestionado por proveedores y portales verticales curados a lo largo del horizonte de previsión.

Por Tipo de Dispositivo (B2C): Dominio del Comercio Móvil

Los teléfonos inteligentes contribuyeron con el 63,47% de los ingresos B2C en 2025, ya que los minoristas adoptaron estrategias centradas en aplicaciones y pagos biométricos sin fricciones. Los equipos de escritorio siguen impulsando las compras reflexivas, como los grandes electrodomésticos, porque el espacio en pantalla facilita la comparación. Temple and Webster señaló que el 55% de las ventas de muebles siguieron siendo a través de escritorio en 2025. Mientras tanto, los puntos de acceso no tradicionales están creciendo rápidamente: se proyecta que los televisores inteligentes y los asistentes de voz crezcan a una CAGR del 14,23% hasta 2031, impulsados por la funcionalidad de reorden de Amazon Alexa y los primeros pilotos de comercio en streaming. Las pruebas de video de compra de The Iconic elevaron la conversión en un 20% entre los usuarios de la Generación Z.

Los puntos de entrada fragmentados complican la atribución y la planificación del inventario, pero también diversifican el tráfico alejándolo de los canales de pago de Google y Meta. Los minoristas que integran pagos con un solo clic y tokens de inicio de sesión persistentes en cada pantalla reducen la fricción a lo largo del recorrido del comprador. A medida que la cobertura 5G se expande, la latencia disminuye y las superposiciones de realidad aumentada mejoran la conversión en pantallas más pequeñas. En general, la orquestación multidispositivo desempeñará un papel central en el mantenimiento del compromiso y los valores promedio de los pedidos dentro del Mercado de Comercio Electrónico de Australia.

Por Método de Pago (B2C): La Disrupción del BNPL se Acelera

Las tarjetas retuvieron el 44,61% de la participación en pagos en línea en 2025, respaldadas por una infraestructura consolidada y programas de recompensas. Sin embargo, el BNPL está escalando a una CAGR del 13,47%, impulsado por cuotas sin intereses y aplicaciones de reembolso gamificadas. Afterpay y Zip juntos cubren tanto los segmentos discrecionales como los de comestibles, lo que ilustra una maduración desde el enfoque inicial en la moda. Las billeteras digitales como Apple Pay y Google Pay reducen el tiempo de pago en dispositivos móviles, especialmente tras la tokenización de red que redujo la fricción.

Las comisiones de los comerciantes de BNPL superan el intercambio de tarjetas, pero los comerciantes toleran la prima porque el aumento de la cesta compensa la dilución del margen. Los reguladores planean imponer verificaciones de crédito que podrían ralentizar la adquisición de clientes, pero reducir las cancelaciones. Las tarjetas seguirán siendo relevantes para las compras de alto valor en viajes y electrónica, mientras que las transferencias bancarias y el pago contra reembolso persisten en contextos transfronterizos de nicho. En general, la diversificación del proceso de pago protege al Mercado de Comercio Electrónico de Australia de los riesgos de fallo en un único punto y sustenta la resiliencia de la conversión.

Por Categoría de Producto (B2C): Transformación de Alimentos y Bebidas

La moda y la ropa representaron el 21,38% del valor bruto de mercancía de 2025, anclado por los 2 millones de clientes activos de The Iconic y los 819 millones USD de facturación australiana de Shein. Sin embargo, los alimentos y bebidas registran una CAGR del 12,83%, ya que las tiendas oscuras y el cumplimiento en el mismo día reducen la brecha entre los pedidos en línea y la hora de las comidas. Coles y Woolworths invirtieron un total combinado de 200 millones AUD (134 millones USD) en automatización entre 2024 y 2025, lo que permite la fiabilidad de la cadena de frío en menos de 2 horas. El lanzamiento de DoorDash de ALDI intensificó la competencia en comestibles con 1.800 referencias accesibles a nivel nacional.

La electrónica disfruta de precios de venta promedio elevados y bajas tasas de devolución, mientras que la belleza prospera gracias a la reposición por suscripción y el compromiso con influenciadores. El mobiliario depende de la visualización mediante realidad aumentada, y el bricolaje aprovecha la recogida en tienda para evitar los cargos de entrega de artículos voluminosos. La moda enfrenta tasas de devolución elevadas que superan el 30%, lo que presiona a los minoristas a desarrollar tallas virtuales o compensar los costos mediante tarifas de membresía. Por lo tanto, la dinámica de las categorías sigue siendo heterogénea, con innovaciones en infraestructura y experiencia del cliente que dictan los nichos de crecimiento dentro del Mercado de Comercio Electrónico de Australia.

Nota: La participación de todos los segmentos individuales está disponible previa compra del informe

Análisis Geográfico

Las ventas de comercio electrónico de Australia se concentran principalmente en Nueva Gales del Sur y Victoria, que juntas representan aproximadamente dos tercios del valor bruto de mercancía nacional en 2025. Sídney y Melbourne se benefician de poblaciones densas, mayores ingresos disponibles y los nodos logísticos más avanzados del país. Queensland se aceleró durante 2025 después de que Coles y Woolworths extendieran la cobertura de tiendas oscuras a Brisbane y Gold Coast, reduciendo la entrega de comestibles a menos de 2 horas. Australia Occidental y Australia Meridional se quedan atrás porque las rutas troncales más largas inflan los recargos de envío y limitan las promesas de entrega al día siguiente.

Tasmania y el Territorio del Norte siguen desatendidos debido a la baja densidad y los altos costos de flete entrante, aunque los operadores locales están pilotando el microcumplimiento para mejorar los niveles de servicio. El Territorio de la Capital Australiana exhibe un gasto en línea per cápita desproporcionado dado los salarios del sector público y la adopción temprana de tecnología. Los comerciantes orientados a la exportación ubican sus operaciones de almacén cerca de los aeropuertos de Melbourne y Sídney para agilizar los envíos transfronterizos a través de zonas aduaneras hacia China. La alineación regulatoria bajo el Tratado de Libre Comercio Australia-China incentiva aún más a los exportadores en estos estados.

La cobertura 5G alcanzó al 85% de los australianos a mediados de 2025, pero las zonas rurales se retrasan respecto a las regiones metropolitanas entre 12 y 18 meses, ampliando la brecha digital en la velocidad de pago móvil. La penetración de la recogida en tienda es más alta en los cinturones suburbanos donde los aparcamientos de las tiendas facilitan la entrega en la acera. Los centros metropolitanos se inclinan por la entrega a domicilio debido a la densa vida en apartamentos y el estacionamiento limitado. En consecuencia, la estrategia regional requiere un cumplimiento híbrido que combine servicios postales, recogida y agregadores de terceros, mientras que la estrategia metropolitana enfatiza la automatización y la entrega rápida para defender la participación en el Mercado de Comercio Electrónico de Australia.

Panorama Competitivo

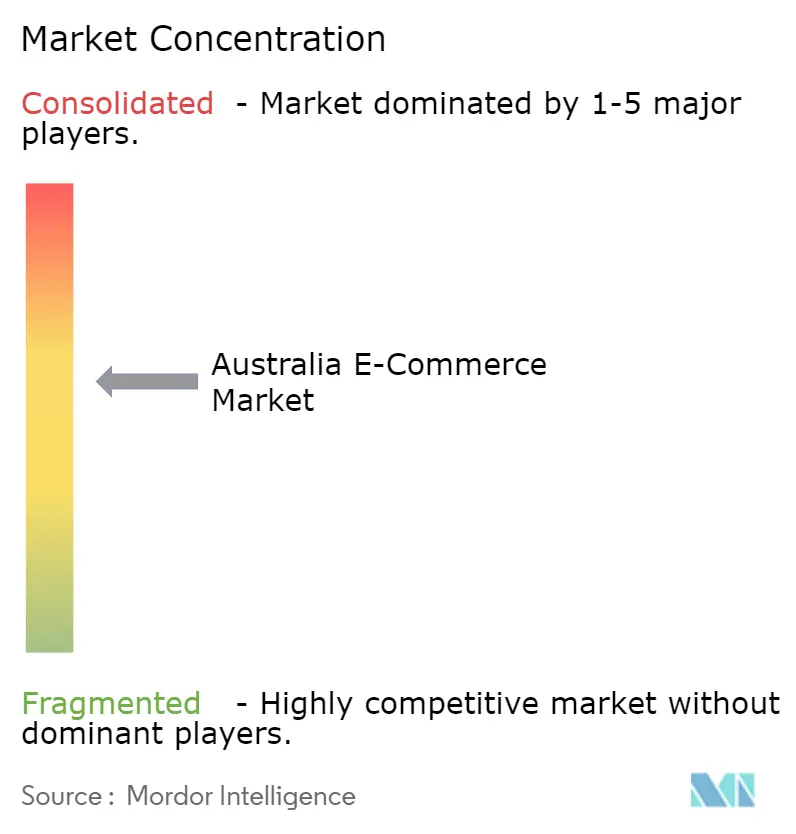

La competencia es moderada, con Amazon, Woolworths, Coles y eBay controlando conjuntamente aproximadamente la mitad del valor bruto de mercancía de 2025, aunque ninguna plataforma domina todas las categorías. Amazon generó 5,2 mil millones USD en ingresos australianos durante 2024, aprovechando Prime y una ampliada huella de almacenes en Sídney y Melbourne para impulsar la entrega en el mismo día. Woolworths opera 15 centros automatizados, mientras que la instalación Ocado de Coles mejora la paridad de velocidad en comestibles. Shein registró 819 millones USD en ventas en 2024, obligando a los actores establecidos a ajustar la velocidad del inventario y los puntos de precio. Temu entró en 2024, superando los 1,7 mil millones USD en menos de un año e introduciendo precios ultrabajos y mecánicas de compra gamificadas.

La defensa de la participación de mercado se centra en la velocidad de cumplimiento, la flexibilidad de pago y los medios minoristas de alto margen. CartAds de Woolworths, Coles 360 y Amazon Ads convierten los datos propios en ingresos publicitarios con márgenes superiores al 70%, amortiguando el aumento de los costos de cumplimiento. Los 3,5 millones de usuarios australianos de Afterpay profundizan las ventajas de conversión, mientras que las asociaciones de Zip con comestibles amplían la cobertura del BNPL. Actores más pequeños como Booktopia y Kogan han enfrentado dificultades de rentabilidad, lo que subraya la necesidad de escala de capital y palancas de margen diversificadas. El comercio por voz, los portales de adquisición B2B y las redes regionales de recogida en tienda representan nichos sin explotar que podrían modificar el posicionamiento competitivo en el Mercado de Comercio Electrónico de Australia.

Líderes de la Industria de Comercio Electrónico de Australia

eBay Australia Pty Ltd

Amazon Commercial Services Pty Limited

Kogan.com Ltd

Woolworths Group Ltd

Coles Group Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: The Iconic lanzó un programa de fidelización por niveles junto con acciones legales contra Shein.

- Septiembre de 2025: ALDI Australia completó su despliegue nacional de entrega de comestibles con DoorDash, añadiendo 1.800 referencias (SKU) con ventanas de menos de 2 horas.

- Junio de 2025: Woolworths Group cerró MyDeal, asumiendo costos de entre AUD 90 millones y AUD 100 millones (USD 60 millones a USD 67 millones).

- Agosto de 2024: Booktopia Group fue adquirida por digiDirect tras entrar en administración voluntaria con una deuda de AUD 60 millones (USD 40 millones).

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de comercio electrónico de Australia como todas las transacciones de empresa a consumidor y de empresa a empresa realizadas en línea para productos físicos entregados en Australia, independientemente del dispositivo o del instrumento de pago. Mordor Intelligence cuantifica el valor en USD en la caja, neto de devoluciones, e incluye las compras transfronterizas desembarcadas en el país.

Exclusión del ámbito de aplicación: Excluimos deliberadamente los viajes en línea, los servicios de ride-hailing, las suscripciones de streaming y otros servicios puramente digitales.

Segmentación

- Por Modelo de Negocio

- B2C

- B2B

- Por Tipo de Dispositivo (B2C)

- Teléfono Inteligente / Móvil

- Computadora de Escritorio y Portátil

- Otros Tipos de Dispositivo

- Por Método de Pago (B2C)

- Tarjetas de Crédito y Débito

- Billeteras Digitales

- Compra Ahora Paga Después (BNPL)

- Otros Métodos de Pago

- Por Categoría de Producto (B2C)

- Belleza y Cuidado Personal

- Electrónica de Consumo

- Moda e Indumentaria

- Alimentos y Bebidas

- Mobiliario y Hogar

- Juguetes, Bricolaje y Medios

- Otras Categorías de Producto

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a vendedores de mercados, integradores de paquetería, procesadores de pagos y marcas digitales de Nueva Gales del Sur, Victoria y Queensland. Las conversaciones aclararon los valores medios de los pedidos, los cambios en la penetración de la BNPL y los cuellos de botella en la distribución, lo que nos permitió afinar los factores de crecimiento que las estadísticas en bruto a menudo ocultan.

Investigación documental

Comenzamos recopilando indicadores macroeconómicos y a nivel de canal de fuentes de primer nivel disponibles públicamente, como la Oficina Australiana de Estadística, las series de pagos minoristas del Banco de la Reserva, los informes del sector del comercio electrónico de Australia Post, los datos de banda ancha de la OCDE y los informes de asociaciones comerciales de la Asociación Nacional de Minoristas y la Asociación Australiana de Minoristas. Los archivos de las empresas, los informes de los inversores y los comunicados de prensa se analizaron a través de D&B Hoovers y Dow Jones Factiva, lo que nos proporcionó las tendencias del VGM de la plataforma y los planes de expansión de los almacenes que señalan las inflexiones de la demanda. Los registros de importación y exportación de Volza ayudaron a dimensionar los flujos transfronterizos, mientras que los recuentos de patentes de Questel informaron sobre las curvas de adopción de tecnología. Estas referencias ilustran nuestra base secundaria; también se revisaron muchas fuentes adicionales para contextualizar y realizar comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de la facturación minorista de ABS, aplica el índice de penetración en línea verificado y, a continuación, aplica factores de aumento específicos de cada categoría, como la cuota de compras con smartphone, la propensión transfronteriza y la adopción de BNPL. Los resultados se corroboran con comprobaciones ascendentes selectivas, muestreos de VGM de las principales plataformas, recuentos de paquetes logísticos e instantáneas de precio medio de venta × volumen, antes de que las conciliaciones de volumen-valor ajusten el total final. Las variables clave de la previsión incluyen la renta disponible de los hogares, la velocidad de la banda ancha móvil, el ratio paquetes/población y la capacidad de automatización de los almacenes. Una regresión multivariante, comparada con el consenso de la investigación primaria, proyecta la trayectoria 2025-2030. Las lagunas en los datos (por ejemplo, los volúmenes de marcas blancas no declarados) se cubren con aproximaciones de referencia de grupos de productos comparables.

Ciclo de validación y actualización de datos

Cada borrador de modelo pasa un control de varianza respecto a series históricas, señales de pares y ediciones anteriores; las anomalías provocan un nuevo contacto con las fuentes. Un analista de segundo nivel da el visto bueno sólo cuando los supuestos se ajustan. Mordor actualiza anualmente el conjunto de datos y publica actualizaciones provisionales cada vez que los acontecimientos políticos, monetarios o de la cadena de suministro alteran sustancialmente las líneas de base.

Por qué la base de comercio electrónico de Mordor en Australia goza de gran confianza

Las estimaciones publicadas difieren porque las empresas reparten el mercado de forma diferente, convierten las divisas en fechas distintas o extrapolan a partir de encuestas de plataformas no contrastadas. Abordamos estos escollos por adelantado.

Los principales factores que determinan las diferencias suelen ser la inclusión de servicios como los viajes en línea, la elección del momento de conversión de dólares australianos a dólares estadounidenses, la frescura de los datos de los paquetes y la cadencia con la que se actualizan los modelos. Mordor Intelligence ofrece un punto medio fiable para los responsables de la toma de decisiones, ya que sólo informa del valor de los bienes físicos en caja, actualiza los datos cada doce meses y valida los tipos de cambio al final del trimestre.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 43,61 B (2025) | Inteligencia de Mordor | - |

| USD 57,11 B (2024) | Consultoría global A | Incluye reservas de viajes y medios digitales; utiliza el tipo de cambio medio del año natural, inflando el valor. |

| USD 30,51 B (2024) | Consultoría regional B | Excluye los flujos B2B y las importaciones transfronterizas; se basa en una muestra de encuestas a comerciantes sin escala nacional. |

En resumen, nuestra disciplinada selección del alcance, la construcción mixta descendente y ascendente, y el estricto ritmo de actualización crean una línea de base transparente y reproducible que se sitúa cómodamente entre las visiones conservadoras y agresivas, proporcionando a los clientes una base estable para la planificación del crecimiento.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Comercio Electrónico de Australia?

El mercado está valorado en USD 51,22 mil millones en 2026.

¿A qué ritmo está creciendo la venta de comestibles en línea en Australia?

Se prevé que las ventas de alimentos y bebidas se expandan a una CAGR del 12,83% hasta 2031 gracias a la infraestructura de tiendas oscuras y entrega el mismo día.

¿Qué método de pago está ganando mayor participación entre los compradores en línea australianos?

El compra ahora paga después se expande a una CAGR del 13,47% y está ampliamente adoptado por los consumidores de la Generación Z.

¿Por qué están aumentando los costos de envío rural para los minoristas en línea australianos?

Australia Post añadió recargos superiores al 20% en las entregas remotas durante 2025 para cubrir los gastos de las rutas de baja densidad.

¿Qué empresas dominan las redes de medios minoristas australianas?

CartAds de Woolworths, Coles 360 y Amazon Ads Australia son las plataformas líderes que venden ubicaciones patrocinadas a las marcas.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales empresas concentran aproximadamente la mitad del valor bruto de mercancías, lo que refleja una concentración moderada.

Última actualización de la página el: