Tamaño y Cuota del Mercado de Pagos Móviles de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 15.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 99.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 35.80% CAGR |

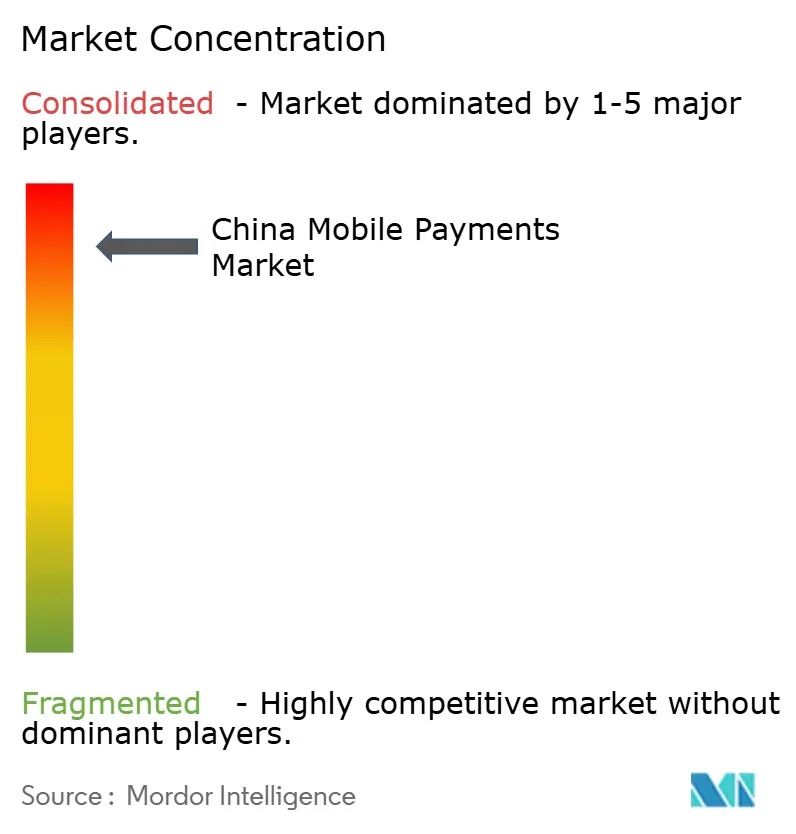

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos Móviles de China por Mordor Intelligence

El tamaño del mercado de pagos móviles de China en 2026 se estima en USD 21,54 mil millones, creciendo desde el valor de 2025 de USD 15,86 mil millones con proyecciones para 2031 que muestran USD 99,43 mil millones, creciendo a una CAGR del 35,80% durante 2026-2031. El auge continuo refleja el papel del país como referente mundial del comercio con prioridad móvil, con una creciente disposición de los consumidores a realizar transacciones digitales, una incorporación acelerada de comerciantes y un entorno regulatorio favorable que eleva la velocidad diaria de las transacciones. El aumento de los límites de gasto para visitantes extranjeros, los estándares unificados de códigos de barras y los proyectos piloto del yuan digital en curso trabajan de manera conjunta para ampliar los volúmenes direccionables y reducir la fricción tanto para los usuarios domésticos como para los que ingresan al país.[1]John Doe, "Los Visitantes Extranjeros Obtienen un Mayor Límite de Pago Móvil en China," chinabriefing.com Los líderes de los pagos móviles aprovechan los arraigados ecosistemas de códigos QR, los bucles de participación de las superaplicaciones y la aceptación casi universal por parte de los comerciantes para defender sus posiciones, mientras que la diversificación de las plataformas hacia NFC, Compra Ahora Paga Después (BNPL) y billeteras transfronterizas sustenta el siguiente ciclo de crecimiento. La vigilancia regulatoria sigue siendo un arma de doble filo: las normas de seguridad de datos y de suficiencia de capital añaden vientos en contra en materia de cumplimiento, aunque también eliminan a los actores subcapitalizados, canalizando así el tráfico hacia redes sofisticadas que pueden convertir la escala en eficiencia de costos. La confluencia de estos impulsores estructurales sitúa al mercado de pagos móviles de China en una trayectoria de rápida monetización, mayor penetración en las ciudades de nivel inferior y una integración más amplia en los flujos de trabajo de logística, tránsito y cadenas de suministro B2B.

Conclusiones Clave del Informe

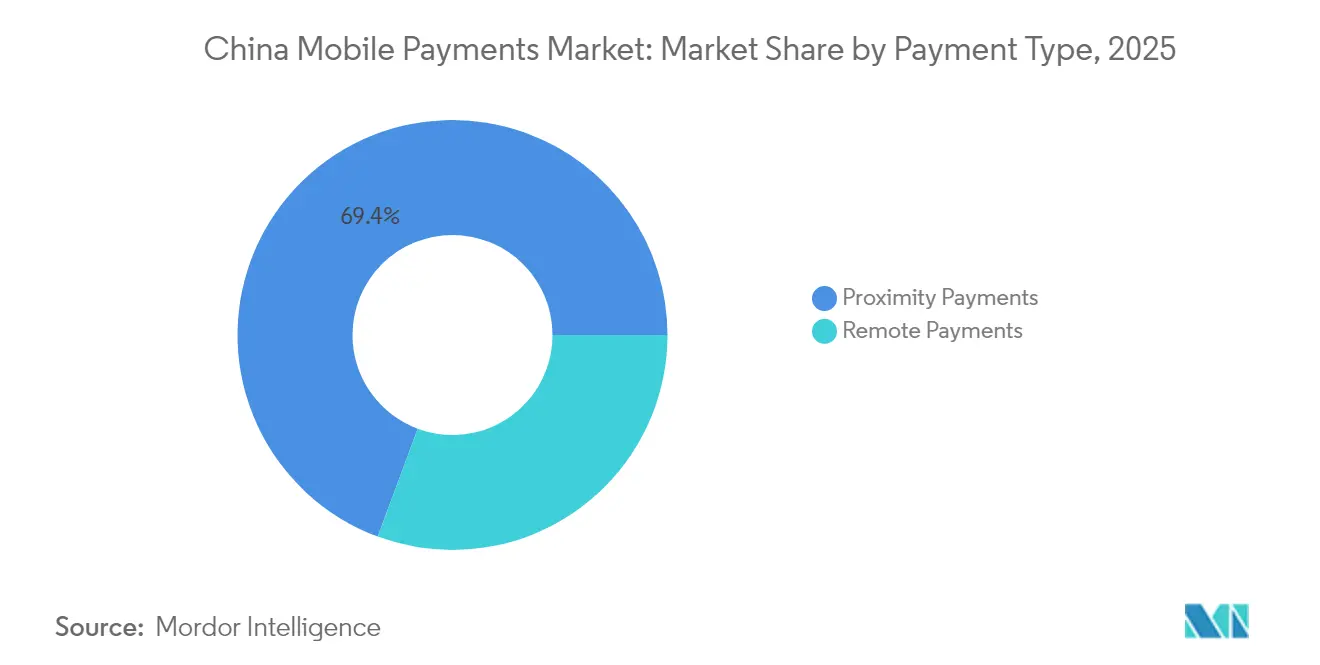

- Por tipo de pago, los Pagos de Proximidad lideraron con una cuota de ingresos del 69,35% en 2025, mientras que se proyecta que los Pagos Remotos se expandan a una CAGR del 42,60% hasta 2031.

- Por tipo de transacción, el Punto de Venta (POS) en Tienda controló el 34,60% de la cuota del mercado de pagos móviles de China en 2025; se prevé que los pagos De Persona a Comerciante (P2M) en caja crezcan un 40,90% anual hasta 2031.

- Por aplicación, el sector de Venta Minorista y Comercio Electrónico representó el 37,80% del tamaño del mercado de pagos móviles de China en 2025, mientras que el sector de Transporte y Logística está configurado para acelerar a una CAGR del 43,10%.

- Por usuario final, los usuarios Personales generaron el 89,60% del volumen de transacciones de 2025, aunque la adopción Empresarial avanza a una CAGR del 43,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos Móviles de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ubicuidad de los Ecosistemas de Códigos QR y Aceptación Casi Universal por Parte de los Comerciantes | +8.5% | Nacional, con mayor penetración en ciudades de Nivel 1 | Corto plazo (≤ 2 años) |

| Impulso Gubernamental hacia una Sociedad sin Efectivo e Integración del Yuan Digital | +7.2% | Nacional, con programas piloto en las principales ciudades | Mediano plazo (2-4 años) |

| Ecosistemas de Estilo de Vida de Superaplicaciones que Impulsan la Frecuencia Diaria de Pago | +6.8% | Nacional, con mayor intensidad en los centros urbanos | Corto plazo (≤ 2 años) |

| Expansión de la Aceptación de Tránsito sin Contacto NFC/QuickPass | +4.9% | Centros urbanos, con expansión hacia ciudades de Nivel 2/3 | Mediano plazo (2-4 años) |

| Características de Microcrédito de Compra Ahora Paga Después (BNPL) que Impulsan el Gasto de la Generación Z | +5.3% | Nacional, concentrado en los centros de comercio electrónico | Corto plazo (≤ 2 años) |

| Interoperabilidad del Código de Barras Unificado del Banco Popular de China (PBOC) que Reduce la Fricción | +3.8% | Implementación nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ubicuidad de los ecosistemas de códigos QR y aceptación casi universal por parte de los comerciantes

Los códigos QR gozan de una penetración del 92,7%, convirtiéndolos en la interfaz predeterminada para todo, desde puestos de comida callejera hasta boutiques de lujo.[2]Jane Smith, "Los Códigos QR Dominan los Pagos Minoristas en China," thebanker.com La interoperabilidad regional ha permitido a los viajeros chinos al exterior realizar pagos en el Sudeste Asiático y Japón, reforzando aún más la utilidad de la tecnología en el país. Con los volúmenes de pagos móviles de visitantes extranjeros cuadruplicándose en el primer semestre de 2024, los comerciantes perciben la aceptación de códigos QR como esencial para retener el tráfico de clientes y eliminar los costos de manejo de efectivo. El efecto de red resultante consolida la fidelidad a la plataforma, eleva la frecuencia diaria de pagos e incrementa el conjunto promedio de comisiones sin un aumento equivalente en el gasto en mercadotecnia.

Impulso gubernamental hacia una sociedad sin efectivo e integración del yuan digital

El yuan digital procesó USD 250 mil millones a mediados de 2023, validando las ambiciones del Estado de integrar dinero programable dentro de los rieles de pago minorista. Los desembolsos de salarios en yuan digital electrónico (e-CNY) en las ciudades piloto muestran nuevos casos de uso en el sector público, aunque la conversión inmediata a efectivo por parte de algunos destinatarios pone de relieve las brechas persistentes de confianza y de rendimiento de intereses. Al gestionar un sistema paralelo respaldado por el Estado, el Banco Popular de China (PBOC) presiona a las billeteras privadas para elevar el cumplimiento normativo, al tiempo que promueve el acceso universal para el 11,3% de adultos no bancarizados.

Ecosistemas de estilo de vida de superaplicaciones que impulsan la frecuencia diaria de pago

Los 1.400 millones de usuarios activos mensuales de WeChat inician pagos dentro de la mensajería, los feeds sociales y los miniprogramas, lo que permite a un solo usuario realizar múltiples transacciones de bajo importe cada día.[3]Rebecca Chen, "Nuevos Mínimos de Capital Afectan a las Empresas de Tecnología Financiera en China," cnbc.com Alibaba replica el modelo integrando comercio, entretenimiento y servicios financieros en Alipay. Dado que las superaplicaciones monetizan el compromiso del usuario en lugar de transacciones únicas, optimizan el uso repetido, la venta adicional y la personalización basada en datos, todo lo cual amplía el valor total direccionable de las transacciones.

Expansión de la aceptación de tránsito sin contacto NFC/QuickPass

QuickPass de UnionPay y "Toca Una Vez" de Alipay se han desplegado en torniquetes de metro, autobuses y tiendas de conveniencia en más de 50 ciudades, reduciendo los tiempos de espera y mejorando la experiencia del usuario durante los trayectos de alta frecuencia. Para los operadores, el rendimiento sin contacto reduce la congestión y los costos laborales, mientras que los usuarios se benefician de la velocidad y de la alternativa sin conexión cuando la cobertura de telefonía móvil es deficiente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento Regulatorio sobre los Gigantes de la Tecnología Financiera que Aumenta los Costos de Cumplimiento | -4.2% | Nacional, con mayor impacto en las principales plataformas | Corto plazo (≤ 2 años) |

| Ley de Protección de la Información Personal que Intensifica las Limitaciones en el Uso de Datos | -3.1% | Implementación nacional | Mediano plazo (2-4 años) |

| Límites a la Tasa de Descuento para Comerciantes (MDR) que Comprimen los Márgenes de los Proveedores de Servicios de Pago (PSP) | -2.8% | Nacional, afectando a todos los proveedores de servicios de pago | Corto plazo (≤ 2 años) |

| Brecha Digital Rural-Adultos Mayores que Dificulta la Adopción Plena | -1.9% | Zonas rurales y centros de población envejecida | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento regulatorio sobre los gigantes de la tecnología financiera que aumenta los costos de cumplimiento

Las normas de capital mínimo registrado de RMB 1 mil millones (USD 139 millones) triplican las barreras de entrada, forzando a los Proveedores de Servicios de Pago (PSP) de escala insuficiente a salir del mercado o fusionarse. Incluso los líderes consolidados han registrado resultados trimestrales volátiles a medida que los presupuestos de remediación se disparan, desviando recursos del I+D de productos hacia auditorías y controles de riesgo.

Ley de Protección de la Información Personal que intensifica las limitaciones en el uso de datos

Los amplios mandatos de gobernanza de datos reducen el alcance de la elaboración de perfiles de comportamiento y la venta cruzada dirigida, que son uno de los principales mecanismos de monetización de las superaplicaciones. El cumplimiento normativo introduce una costosa gestión del consentimiento, la localización de servidores y evaluaciones de riesgo obligatorias, presionando a las plataformas a renovar los marcos de consentimiento y los protocolos de anonimización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pago: Los Pagos Remotos Impulsan la Escala Transfronteriza

Los Pagos Remotos desbloquearon una CAGR prevista del 42,60% aprovechando el auge del comercio electrónico saliente de China y la red de aceptación de Alipay+ que conecta 88 millones de comerciantes en 57 países. El segmento prospera gracias a una experiencia de pago sin fricciones, la conversión dinámica de divisas y un proceso de reembolso unificado que reduce el riesgo de contracargos para los comerciantes. La alineación estratégica con la recuperación del turismo permite a las plataformas monetizar el gasto más allá de las fronteras de China, al tiempo que recopilan datos para perfeccionar los programas de fidelización.

Los Pagos de Proximidad mantienen una dominancia del 69,35% gracias a la ubicuidad de los códigos QR y el mínimo costo de hardware, aunque los márgenes se estrechan a medida que los esquemas globales reducen las comisiones de tarjetas extranjeras al 1,5%. El avance de NFC de Alipay intenta preparar el segmento para el futuro, prometiendo velocidades de contacto de menos de un segundo que superan el escaneo de códigos QR en los concurridos centros de tránsito. Los ingresos futuros dependen de la incorporación de servicios de valor añadido, como mercadotecnia integrada en la aplicación, emisión instantánea de facturas e integración de programas de fidelización dentro del mercado de pagos móviles de China.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Transacción: Los Pagos De Persona a Comerciante (P2M) en Caja Impulsan el Comercio Minorista Instantáneo

Los pagos De Persona a Comerciante (P2M) en caja están encaminados a una CAGR del 40,90%, impulsados por los modelos de compra grupal y entrega hiperlocal que agrupan pedidos para la eficiencia de la última milla. La integración de las tarjetas American Express en Alipay amplía las opciones para el consumidor, eliminando una barrera clave para los viajeros entrantes de alto poder adquisitivo.

El Punto de Venta (POS) en Tienda mantiene una cuota del 34,60%, reforzado por terminales NFC maduros y sistemas de tarjetas universitarias que fomentan el hábito de pago por contacto entre los estudiantes. Las transferencias Entre Pares (P2P) siguen siendo fundamentales dentro de los grupos de WeChat para dividir facturas y regalos sociales, mientras que los pagos de servicios públicos y del sector público se benefician de los despliegues del yuan digital, que reducen los costos de manejo de efectivo para las agencias municipales.

Por Aplicación: La Logística Lidera la Aceleración

Se proyecta que el segmento de Transporte y Logística crezca a una CAGR del 43,10% a medida que los mercados de mensajería y las flotas de transporte por aplicación integran el desembolso con un clic y la conciliación en tiempo real. El piloto de taxi del Banco de China, que utiliza teléfonos NFC de grado de consumo como dispositivos de aceptación, ilustra cómo el hardware de bajo costo amplía la cobertura de comerciantes en la movilidad regulada por taxímetro. La liquidación sin fricciones habilita modelos de precios dinámicos e incentivos de propina, consolidando la preferencia del usuario por las billeteras digitales dentro del mercado de pagos móviles de China.

El sector de Venta Minorista y Comercio Electrónico sigue siendo el mayor segmento con un 37,80%, respaldado por las promociones algorítmicas de Alibaba que impulsan la expansión del tamaño de la cesta de compra y la frecuencia de compra repetida. El sector de Hospitalidad adopta "Toca Una Vez" para acortar las colas de pedidos, mejorar la rotación de mesas y reducir la carga de trabajo de los cajeros. Las aplicaciones del sector público se benefician de la digitalización de las nóminas, aunque la adopción masiva depende de generar confianza ciudadana en las billeteras gestionadas por el Estado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas Aceleran la Digitalización

Los usuarios empresariales registran una CAGR del 43,40% a medida que las plataformas de cadena de suministro emiten hasta RMB 10 billones (USD 1,39 billones) en certificados de cuentas por cobrar electrónicas anualmente, automatizando los flujos de liquidez para las pequeñas y medianas empresas (PYMEs). El prototipo de moneda estable de JD.com para liquidaciones transfronterizas subraya la creciente demanda de compensaciones instantáneas las 24 horas, los 7 días de la semana, que los rieles bancarios tradicionales no pueden satisfacer.

Los usuarios personales mantienen una cuota de volumen del 89,60% gracias a la integración en el estilo de vida, aunque el crecimiento incremental se desplaza de los nuevos adoptantes hacia tickets de mayor valor y renovaciones de suscripciones. La adopción rural, que ahora cuenta con 904 millones de usuarios, extiende los beneficios de inclusión, como menores costos de remesas y acceso a microseguros, mitigando los impactos económicos negativos para los hogares con escasos activos. La dinámica de doble segmento posiciona a las superaplicaciones para la fertilización cruzada de servicios para consumidores y empresas dentro del mercado de pagos móviles de China, fomentando ecosistemas más consolidados.

Análisis Geográfico

La adopción alcanza su punto máximo en los corredores de Nivel 1, donde convergen la penetración de teléfonos inteligentes, la cobertura 5G y la digitalización de los comerciantes. El éxito del NFC en los campus universitarios de Pekín demuestra cómo las poblaciones densas aceleran la ampliación de las pruebas de concepto antes de los despliegues nacionales. Los proyectos piloto de Shenzhen, desde el NFC para taxis hasta la nómina en yuan digital, aprovechan la agilidad municipal para poner a prueba los estándares de próxima generación. Los enclaves transfronterizos, especialmente Hong Kong, actúan como puertas de entrada para las billeteras extranjeras, con Alipay+ habilitando 14 billeteras electrónicas para realizar transacciones localmente y catalizando la recuperación del gasto turístico.

En las ciudades de nivel inferior, los subsidios de QuickPass y los flujos de trabajo simplificados de Verificación de Identidad del Cliente (KYC) amplían la aceptación entre los microcomerciantes, en línea con los objetivos del Estado de reducir la brecha de pagos entre zonas rurales y urbanas. Los residentes rurales disfrutan de beneficios tangibles de bienestar a medida que los pagos digitales reducen el tiempo de desplazamiento a las sucursales bancarias y desbloquean la calificación crediticia para préstamos de insumos agrícolas. El gobierno equilibra la inclusión con la autonomía al exigir la aceptación de efectivo para los adultos mayores y garantizar alertas de pago gratuitas por SMS para los usuarios de teléfonos básicos.

A nivel internacional, las billeteras chinas exportan los estándares de códigos QR a los mercados de la Asociación de Naciones del Sudeste Asiático (ASEAN), permitiendo a los turistas entrantes pagar desde la aplicación mientras el comerciante liquida en moneda local. Esta estrategia profundiza las ventajas competitivas de la plataforma, captura los diferenciales de tipos de cambio y refuerza la influencia del mercado de pagos móviles de China sobre los estándares regionales. Las futuras ganancias de territorio dependerán de acuerdos bilaterales para reconocer las firmas electrónicas chinas y los protocolos de Verificación de Identidad del Cliente (KYC), agilizando el cumplimiento normativo para los comerciantes en el exterior.

Panorama Competitivo

Alipay y WeChat Pay dominan con un control combinado del 90%, formando un oligopolio que traduce la escala de red en poder de negociación con comerciantes y reguladores. Para diversificar los ingresos, Ant Group dividió Alipay en las unidades de Pago Digital y Alipay Business, con el objetivo de comercializar el tráfico a través de servicios para comerciantes, comercio de servicios locales y venta cruzada de gestión patrimonial. Tencent contrarresta integrando miniprogramas de minoristas y motores de publicidad dentro de WeChat para impulsar los ingresos por servicios de mercadotecnia en un 20% interanual.

Los nuevos participantes gravitan hacia segmentos de nicho, como los pagos P2M transfronterizos, la financiación para PYMEs y los pagos con dispositivos portátiles, donde la diferenciación gira en torno a APIs especializadas e innovación de hardware. La patente de antena NFC transparente de UnionPay para dispositivos de muñeca señala una carrera de convergencia hardware-software. Las redes extranjeras están ganando terreno: American Express ahora liquida en renminbi (RMB) en el mercado nacional y vincula tarjetas a billeteras de Alipay, mientras que las reducciones de comisiones de Visa y Mastercard apuntan a recuperar el gasto turístico perdido ante la dominancia de los códigos QR.

La regulación sigue siendo la principal variable estratégica. Los umbrales de capital eliminan a los Proveedores de Servicios de Pago (PSP) subcapitalizados, pero también elevan el costo de la innovación. Los líderes con fuentes de ingresos diversificadas e infraestructura de cumplimiento normativo pueden absorber los costos generales de auditoría y reciclar el capital en I+D, otorgándoles resistencia frente a los competidores de producto único. La topología de mercado resultante es concentrada pero dinámica, favoreciendo a los actores consolidados que integran nuevos rieles —NFC, yuan digital electrónico (e-CNY), Compra Ahora Paga Después (BNPL)— sin canibalizar los volúmenes de códigos QR principales dentro del mercado de pagos móviles de China.

Líderes de la Industria de Pagos Móviles de China

Paypal Inc.

Alipay (Ant Group Co., Ltd.)

99Bill Corporation

Huawei Technologies Co., Ltd. (Huawei Pay)

Apple Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: American Express se asoció con Alipay para permitir a los titulares de tarjetas globales vincular sus tarjetas a la billetera de Alipay, ampliando la aceptación de tarjetas para visitantes entrantes y captando mayores volúmenes transfronterizos de alto rendimiento. El movimiento amplía la licencia de compensación en renminbi (RMB) en el mercado nacional de AmEx y posiciona a la red para aprovechar la recuperación del turismo en China, mientras que Alipay gana tráfico de titulares de tarjetas premium.

- Diciembre de 2024: Ant Group reestructuró Alipay en las unidades de Pago Digital y Alipay Business para enfocar mejor los productos y monetizar el tráfico del ecosistema más allá de las comisiones de pago. La reorganización señala un giro hacia el Software como Servicio (SaaS) para comerciantes, la tecnología crediticia y la mercadotecnia de servicios locales en respuesta a límites de margen más estrechos.

- Diciembre de 2024: UnionPay International habilitó la funcionalidad de escaneo cruzado mediante la cual ocho billeteras extranjeras pueden escanear los códigos QR de Weixin Pay, acelerando la interoperabilidad y ampliando la aceptación para los visitantes entrantes. El propósito estratégico se centra en capturar los diferenciales de tipos de cambio y reforzar los rieles de UnionPay frente a las redes de tarjetas globales.

- Noviembre de 2024: UnionPay permitió que las tarjetas UnionPay emitidas en el extranjero se vinculen con Alipay y WeChat, mejorando la comodidad de los visitantes y posicionando a UnionPay como el puente preferido entre las tarjetas físicas globales y los ecosistemas de billeteras de China.

Alcance del Informe del Mercado de Pagos Móviles de China

Los pagos móviles se refieren a las transacciones que tienen lugar bajo la supervisión de diversos organismos reguladores utilizando dispositivos móviles como parte de iniciativas para digitalizar los pagos a nivel mundial. Los pagos mediante dispositivos móviles actúan como alternativas al efectivo, los cheques o las tarjetas de crédito físicas.

El alcance del informe incluye los pagos de proximidad y remotos realizados a través de dispositivos móviles. El estudio considera el impacto de la COVID-19 en el mercado.

| Pagos de Proximidad |

| Pagos Remotos |

| Entre Pares (P2P) |

| Punto de Venta (POS) en Tienda |

| De Persona a Comerciante (P2M/Pago en Caja) |

| Otros Tipos de Transacción |

| Venta Minorista y Comercio Electrónico |

| Transporte y Logística |

| Hospitalidad y Servicios de Alimentación |

| Gobierno y Sector Público |

| Otras Aplicaciones (Educación, Salud) |

| Personal |

| Empresarial |

| Por Tipo de Pago | Pagos de Proximidad |

| Pagos Remotos | |

| Por Tipo de Transacción | Entre Pares (P2P) |

| Punto de Venta (POS) en Tienda | |

| De Persona a Comerciante (P2M/Pago en Caja) | |

| Otros Tipos de Transacción | |

| Por Aplicación | Venta Minorista y Comercio Electrónico |

| Transporte y Logística | |

| Hospitalidad y Servicios de Alimentación | |

| Gobierno y Sector Público | |

| Otras Aplicaciones (Educación, Salud) | |

| Por Usuario Final | Personal |

| Empresarial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pagos móviles de China?

El mercado está valorado en USD 21,54 mil millones en 2026 y se proyecta que alcance USD 99,43 mil millones en 2031.

¿Qué tipo de pago crece más rápido?

Los Pagos Remotos lideran con una CAGR prevista del 42,60% a medida que las billeteras chinas se expanden más allá de las fronteras.

¿Qué tan dominantes son Alipay y WeChat Pay?

Juntos controlan más del 90% del volumen total de transacciones, lo que indica una alta concentración del mercado.

¿Por qué es importante el segmento de Transporte y Logística?

Se prevé una CAGR del 43,10%, impulsada por el transporte por aplicación, las plataformas de entrega y la adopción del tránsito sin contacto NFC.

¿Qué papel desempeña el yuan digital?

El yuan digital electrónico (e-CNY) procesó USD 250 mil millones a mediados de 2023, ofreciendo alternativas respaldadas por el Estado y fomentando la inclusión financiera.

¿Cómo están impactando los reguladores en el mercado?

Las normas de suficiencia de capital y las leyes de protección de datos elevan los costos de cumplimiento, beneficiando a los actores bien capitalizados mientras reducen a los operadores marginales.

Última actualización de la página el: