Tamaño y Cuota del Mercado de Comercio Electrónico de Estonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

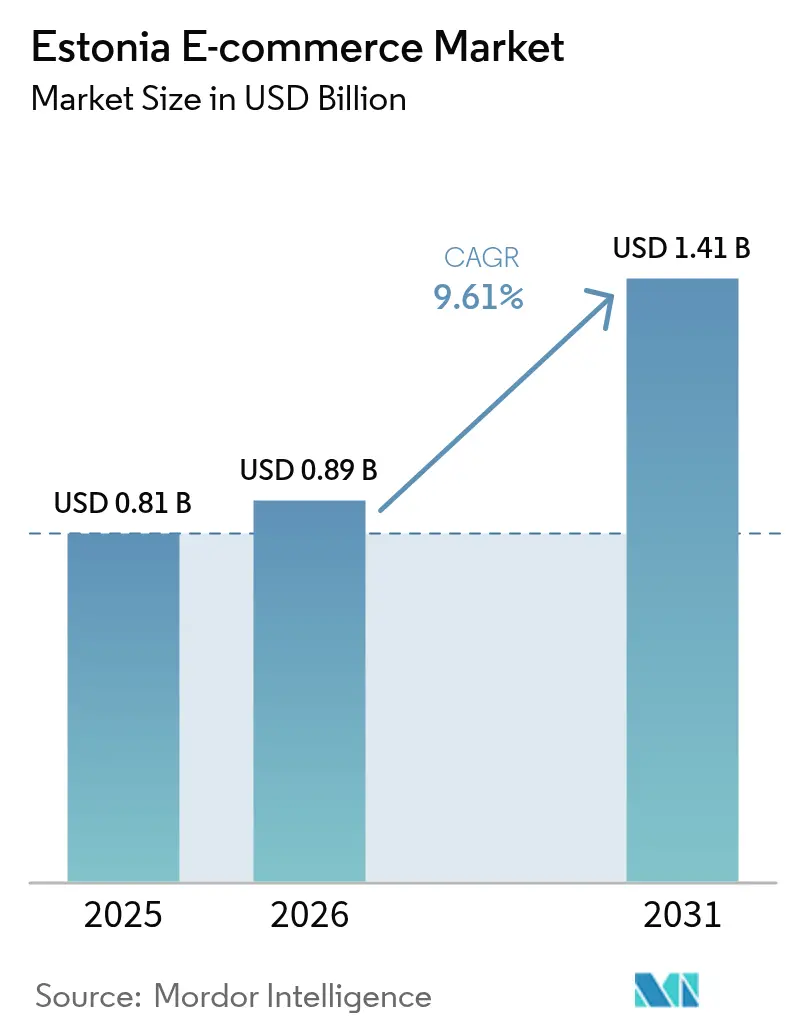

| Tamaño del mercado en el año base (2025) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico de Estonia por Mordor Intelligence

El tamaño del mercado de comercio electrónico de Estonia en 2026 se estima en USD 887,84 millones, creciendo desde el valor de 2025 de USD 0,81 mil millones, con proyecciones para 2031 que muestran USD 1,41 mil millones, creciendo a una CAGR del 9,61% durante 2026-2031. El mercado de comercio electrónico de Estonia ha sido moldeado por una combinación de avanzada penetración de identificación digital, un sector tecnológico orientado a la exportación y la proximidad a las rutas comerciales nórdicas, lo que permite a los vendedores nacionales y transfronterizos escalar sin compromisos intensivos en activos fijos. Los minoristas locales han adoptado la logística de consignas de paquetería para reducir los costos de la última milla, mientras que las plataformas internacionales aprovechan el marco del Programa de Residencia Electrónica para abrir escaparates de la UE con un mínimo de trámites burocráticos. Las alianzas con empresas de tecnología financiera están habilitando nuevos flujos de pago que equilibran el hábito tradicional de enlace bancario de Estonia con la creciente demanda de servicios de Compra Ahora Paga Después. Por el lado de la oferta, la capacidad de almacenamiento sigue siendo el principal cuello de botella, aunque las inversiones en automatización y planificación de la demanda impulsada por IA están aliviando progresivamente esta restricción.

Conclusiones Clave del Informe

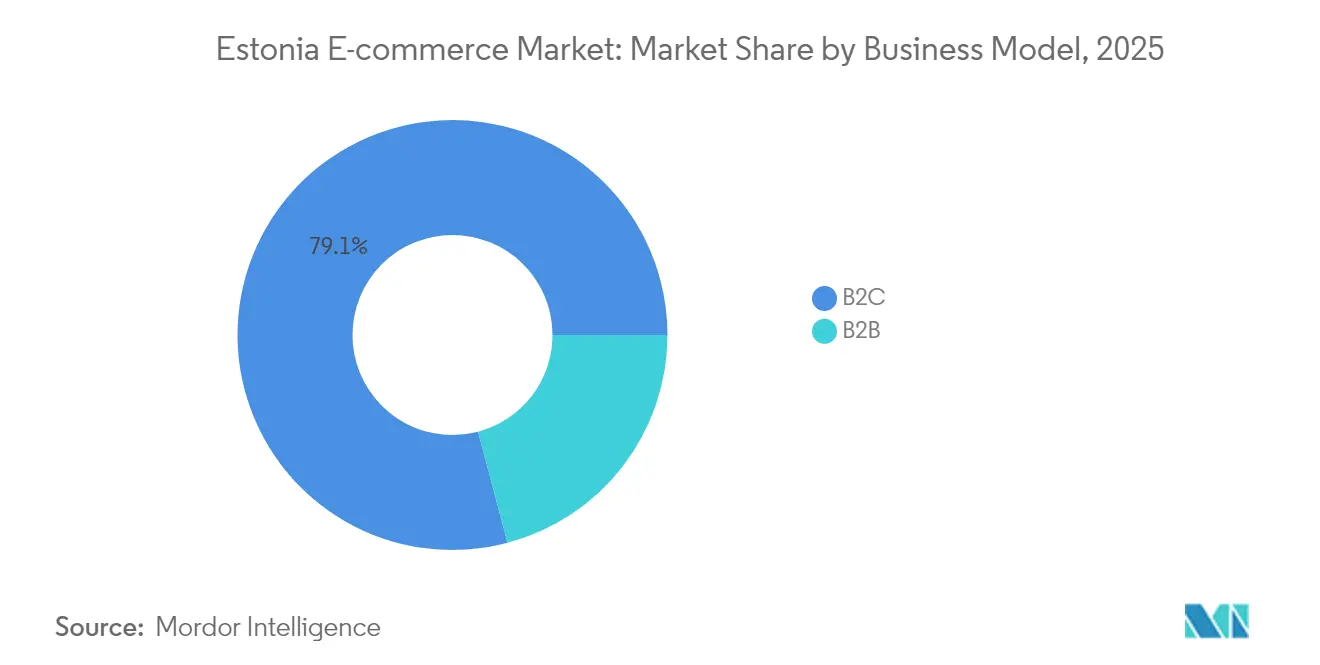

- Por modelo de negocio, B2C lideró con una cuota de ingresos del 79,12% en 2025; se prevé que B2B se expanda a una CAGR del 11,63% hasta 2031.

- Por dispositivo, teléfono inteligente/móvil capturó el 63,60% de la cuota del mercado de comercio electrónico de Estonia en 2025 y avanza a una CAGR del 12,08% hasta 2031.

- Por método de pago, las tarjetas de crédito/débito representaron el 39,08% de la cuota del tamaño del mercado de comercio electrónico de Estonia en 2025, mientras que se proyecta que BNPL crezca a una CAGR del 14,59% hasta 2031.

- Por categoría de producto B2C, moda y ropa mantuvo una cuota de ingresos del 24,62% en 2025; se prevé que alimentos y bebidas se expanda a una CAGR del 14,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Comercio Electrónico de Estonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Cultura de Consignas de Paquetería que Reduce los Costos de la Última Milla en Tallin y Tartu | +2.1% | Nacional, concentrado en Tallin y Tartu | Mediano plazo (2-4 años) |

| Programa de Residencia Electrónica Liderado por el Gobierno que Atrae Vendedores Transfronterizos | +1.8% | Nacional, con efecto secundario en el mercado de la UE | Largo plazo (≥ 4 años) |

| Alta Penetración de Identificación Digital que Permite el Pago con Un Clic | +1.4% | Nacional | Corto plazo (≤ 2 años) |

| Hábito Generalizado de Pago por Enlace Bancario que Impulsa la Confianza en las Compras en Línea | +1.2% | Nacional | Mediano plazo (2-4 años) |

| Ley de Servicios Digitales de la UE que Obliga al Cumplimiento de las Plataformas – Favoreciendo a las Tiendas de Nicho Locales | +0.9% | En toda la UE, impacto temprano en Estonia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cultura de Consignas de Paquetería que Reduce los Costos de la Última Milla en Tallin y Tartu

La extensiva instalación de consignas de paquetería ha reducido los gastos de entrega hasta en un 40% en comparación con los modelos puerta a puerta, lo que permite a los minoristas proteger los márgenes durante los períodos pico de ventas.[1]"Informe Anual 2024," Omniva Group, omniva.ee La incorporación de 135 máquinas por parte de Omniva en 2025 eleva el número total de consignas en los países bálticos por encima de 1.240, creando una comodidad de recogida sin precedentes. El uso mensual de consignas supera el 50% de los consumidores bálticos, cifra que se dispara en torno al Viernes Negro y los eventos del Día de los Solteros. Las empresas de software logístico estonias integran ahora la optimización de rutas mediante IA para reducir los kilómetros de los conductores y disminuir la huella de carbono, consolidando la red de consignas como un diferenciador duradero dentro del mercado de comercio electrónico de Estonia. La exportación de esta experiencia, ejemplificada por los contratos de consignas para supermercados de Cleveron en los Estados Unidos, subraya el efecto multiplicador de la innovación local. Programa de Residencia Electrónica Liderado por el Gobierno que Atrae Vendedores Transfronterizos

Programa de Residencia Electrónica Liderado por el Gobierno que Atrae Vendedores Transfronterizos

Casi 100.000 emprendedores globales se han convertido en residentes electrónicos, fundando más de 15.000 empresas registradas en Estonia que comercian en toda la UE.[2]Equipo de Residencia Electrónica, "Panel de Estadísticas," Residencia Electrónica, e-residency.gov.ee El 0% de impuesto sobre la renta de sociedades sobre las ganancias retenidas permite a los comerciantes digitales reinvertir el efectivo en inventario y adquisición de clientes de manera más agresiva que en las jurisdicciones vecinas. Las incorporaciones de alto perfil, como la empresa de drones de Eric Schmidt, refuerzan el valor de marca de Estonia como plataforma de lanzamiento sin fricciones para el comercio en la UE. La afluencia de vendedores diversos amplía los surtidos de productos para los compradores locales al tiempo que intensifica la competencia de precios, reforzando la reputación de agilidad del mercado de comercio electrónico de Estonia.

Alta Penetración de Identificación Digital que Permite el Pago con Un Clic

La identificación digital cubre al 95,8% de los ciudadanos, y su integración con los bancos locales permite la autenticación con un clic que reduce los pasos en el proceso de pago y disminuye el abandono hasta en un 30%.[3]"Informe de Progreso del Programa de Política de la Década Digital 2024," Comisión Europea, ec.europa.eu El menor temor a la seguridad se traduce en una menor proporción de compradores que abandonan el proceso de compra por preocupaciones de pago en comparación con la media de la UE. Los mismos sistemas de identificación facilitan la declaración automatizada del IVA y un proceso de verificación de identidad más fluido para los comerciantes, eliminando los trámites administrativos rutinarios. Esta infraestructura, única en Europa, impulsa directamente las tasas de conversión y acorta los ciclos de capital de trabajo en el mercado de comercio electrónico de Estonia.

Hábito Generalizado de Pago por Enlace Bancario que Impulsa la Confianza en las Compras en Línea

Una ratio de adecuación de capital del 22,6% sustenta el sector bancario, manteniendo la confianza de los clientes en las transferencias directas que se liquidan en segundos a través de la red SEPA. Los comerciantes que optimizan sus interfaces para los flujos de pago por enlace bancario obtienen una menor exposición al fraude y mejores condiciones de comisiones que los competidores centrados en tarjetas. Los productos de Compra Ahora Paga Después —impulsados por Inbank y ESTO— añaden nueva flexibilidad sobre las vías de pago de confianza en lugar de reemplazarlas, permitiendo a los consumidores dividir los pagos sin abandonar los entornos de pago habituales. La síntesis de la lógica de pago antigua y nueva diferencia al mercado de comercio electrónico de Estonia de sus vecinos dominados por las tarjetas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Capacidad Limitada de Almacenamiento para Picos de Ventas Flash | -1.6% | Nacional, agudo en el área metropolitana de Tallin | Corto plazo (≤ 2 años) |

| Envejecimiento de la Población Rural que Ralentiza la Adopción Digital Fuera de Tallin | -1.1% | Estonia rural, excluyendo el corredor Tallin-Tartu | Largo plazo (≥ 4 años) |

| Aumento de los Costos de Devolución Transfronteriza hacia Alemania y Finlandia | -0.8% | Nacional, que afecta al comercio electrónico transfronterizo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Capacidad Limitada de Almacenamiento para Picos de Ventas Flash Obstaculiza el Mercado

El espacio de almacenamiento actual no puede absorber campañas de alta velocidad como el 11.11 o el Viernes Negro, lo que conduce a situaciones de transbordo apresurado y desabastecimiento que erosionan la fidelidad de los compradores. Los gastos logísticos promedian el 16% del PIB para las empresas manufactureras y comerciales, lo que indica una utilización subóptima de los activos de transporte y almacenamiento. Los proyectos piloto de robótica y la previsión de la demanda mediante IA han mejorado la precisión de la preparación de pedidos, pero sigue siendo necesaria la expansión física para estabilizar el cumplimiento durante los picos de demanda.

Envejecimiento de la Población Rural que Ralentiza la Adopción Digital Fuera de Tallin

Las implementaciones de conexiones de gigabit respaldadas por EUR 289 millones (USD 314 millones) en fondos públicos y estatales prometen una cobertura total, aunque persisten obstáculos conductuales en los condados escasamente poblados. Los residentes de mayor edad prefieren los establecimientos físicos y muestran un interés limitado en los servicios de Compra Ahora Paga Después o en las compras mediante aplicaciones, lo que limita los topes de penetración. Los modelos multicanal que combinan puntos de recogida locales con interfaces en línea ofrecen una vía de transición, pero la desviación demográfica frena la CAGR de cola larga del mercado de comercio electrónico de Estonia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: La Aceleración de B2B Supera la Maduración de B2C

B2C representó el 79,12% de los ingresos en 2025, anclando la trayectoria inicial del mercado de comercio electrónico de Estonia. Sin embargo, los pedidos B2B están proyectados para superar el crecimiento general a una CAGR del 11,63% hasta 2031, impulsados por las consultorías tecnológicas de residentes electrónicos que adoptan suites de adquisición digital. El impuesto del 0% sobre las ganancias retenidas de Estonia incentiva a las pymes a reinvertir los excedentes en inventario y herramientas de Software como Servicio, reforzando la fidelización a la plataforma. El tamaño del mercado de comercio electrónico de Estonia asignado a las operaciones B2B está proyectado para expandirse de manera sostenida a medida que los clientes internacionales aprovechan las pasarelas de la cadena de suministro estonias hacia la UE en general. Los compradores sofisticados exigen catálogos impulsados por API, lo que alienta a los mercados locales a integrar motores de solicitud de cotización guiados por IA y financiación integrada. B2C sigue siendo poderoso gracias al profundo alcance móvil y los rápidos ciclos de moda. Sin embargo, los costos de adquisición de clientes se inflan a medida que los mercados globales añaden páginas en estonio localizadas. En consecuencia, los principales supermercados y minoristas de moda construyen ecosistemas de fidelización que ofrecen entrega al día siguiente en consignas y recompensas de pago dentro de la aplicación. Estas medidas defensivas ralentizan la erosión de la cuota y preservan los márgenes brutos nacionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Dispositivo: El Dominio del Comercio Móvil Remodela la Experiencia del Usuario

Las pantallas de teléfonos inteligentes y tabletas generaron el 63,60% de las transacciones en 2025 y ampliarán su ventaja con una CAGR del 12,08%. La cuota del mercado de comercio electrónico de Estonia dominada por el móvil deriva de la cobertura nacional de 5G del 77% y la propiedad casi universal de teléfonos inteligentes. Las pruebas de ropa mediante realidad aumentada y la autenticación de identidad con un solo toque comprimen los procesos de compra en segundos. El tamaño del mercado de comercio electrónico de Estonia para las transacciones centradas en el móvil está proyectado para alcanzar USD 0,99 mil millones en 2031, reflejando integraciones de billeteras sin fricciones. El escritorio sigue siendo relevante en contextos B2B donde los compradores evalúan SKU al por mayor y negocian condiciones de pago. Las configuraciones de pantalla dual también respaldan las largas fases de investigación para la electrónica de alto valor, preservando los tamaños medios de la cesta. Los televisores conectados y los dispositivos de IoT abren nuevos puntos de contacto para el comercio contextual, como la adición de productos al carrito desde recetas de cocina para supermercados, aunque la adopción es incipiente.

Por Método de Pago: La Innovación en BNPL Disrumpe las Preferencias Bancarias Tradicionales

Las tarjetas capturan el 39,08% del volumen de pagos, aunque el BNPL escala de manera más rápida a una CAGR del 14,59%. El tamaño del mercado de comercio electrónico de Estonia canalizado a través de BNPL podría superar los USD 0,23 mil millones en 2031 si el impulso actual se mantiene. Los bancos locales cocrean planes de cuotas de marca blanca, garantizando la alineación regulatoria en las divulgaciones de crédito al consumidor. Como resultado, las tasas de impago se mantienen por debajo de los promedios regionales, preservando el apetito de riesgo de los prestamistas. Las transferencias por enlace bancario, respaldadas por SEPA instantáneo, dominan las compras repetidas en supermercados y servicios públicos. Exhiben el menor coste directo por transacción, lo que refuerza la preferencia de los comerciantes. Las billeteras digitales se benefician de la ubicuidad del móvil pero permanecen en un nicho en términos absolutos, sirviendo principalmente a los segmentos más jóvenes que prefieren las experiencias de superaplicaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Categoría de Producto B2C: El Auge de Alimentos y Bebidas Desafía el Liderazgo de la Moda

La moda retuvo una cuota de ingresos del 24,62% en 2025 gracias a la rápida renovación del surtido y las campañas impulsadas por influenciadores. Sin embargo, el supermercado en línea registrará una CAGR del 14,21%, reduciendo la brecha para 2031. Las consignas de paquetería con cadena de frío ampliadas y las flotas de mensajería en el mismo día permiten que los productos frescos lleguen en ventanas de dos horas, elevando la confianza del comprador. El tamaño del mercado de comercio electrónico de Estonia asignado a alimentos y bebidas aumentará en consecuencia, respaldado por movimientos de consolidación como la integración de Barbora en la red báltica de Maxima. La electrónica aprovecha la alta orientación exportadora de Estonia; los circuitos de logística inversa permiten canales de reacondicionamiento que alimentan la demanda del mercado secundario. Las categorías de muebles y bricolaje registran un crecimiento más estable a medida que los consumidores migran a modelos de compra en línea y recogida en tienda que evitan los elevados recargos por entrega.

Análisis Geográfico

Los corredores urbanos dominan el gasto digital, con Tallin y Tartu generando más del 70% del Volumen Bruto de Mercancías en línea. Estos centros se benefician de densas redes de consignas de paquetería, conectividad de fibra óptica y una demografía joven. Solo en Tallin, las recogidas diarias en consignas superaron las 65.000 en 2024, ilustrando una cultura de conveniencia arraigada. Las áreas suburbanas a menos de 30 minutos en automóvil de estas ciudades disfrutan de efectos secundarios a medida que los viajeros habituales adoptan suscripciones en línea para necesidades domésticas recurrentes.

Las regiones costeras que conectan con Finlandia aprovechan las rutas de carga en ferry para devoluciones transfronterizas en el mismo día, lo que las hace atractivas para los mercados de moda que atienden a compradores nórdicos. El mercado de comercio electrónico de Estonia experimenta mayores picos de ventas durante los fines de semana cuando los turistas complementan la demanda doméstica.

Los condados rurales se quedan rezagados tanto en cobertura de alta velocidad como en alfabetización digital. Las subvenciones gubernamentales para la banda ancha junto con campañas de sensibilización sobre pagos mediante dispositivos móviles tienen como objetivo reducir esta brecha para 2028. Los minoristas están probando modelos híbridos de consigna-furgoneta, estacionando estaciones de recogida móviles en las plazas de los pueblos los días de mercado para estimular los primeros pedidos digitales. A largo plazo, estas iniciativas amplían la base total direccionable del mercado de comercio electrónico de Estonia sin canibalizar los volúmenes urbanos.

Panorama Competitivo

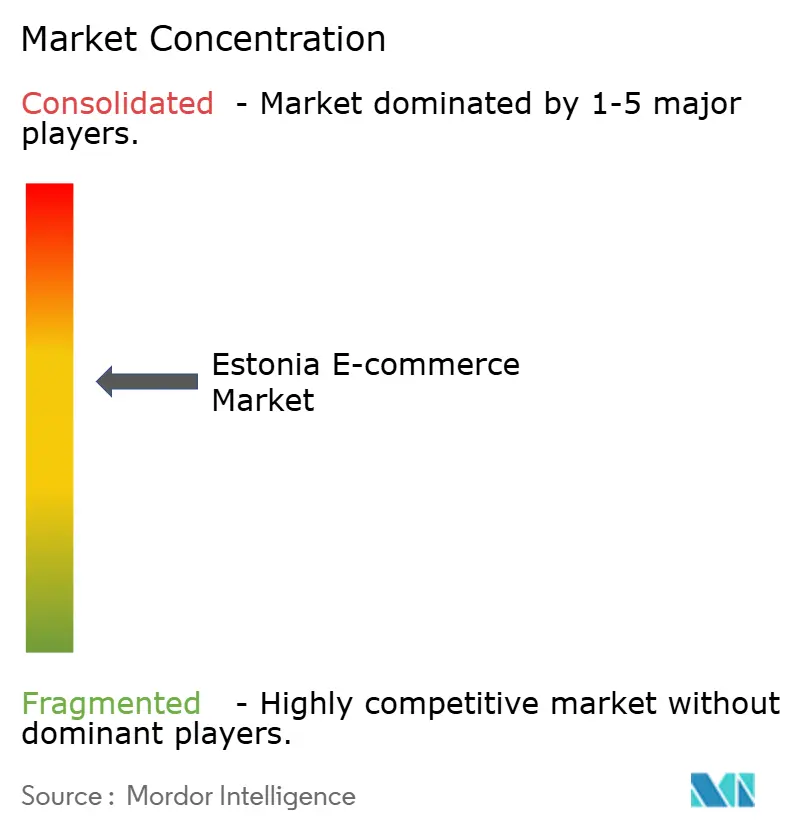

La estructura del mercado está moderadamente concentrada: los cinco principales operadores representan cerca del 45% del Volumen Bruto de Mercancías, liderados por Selver, Barbora, Zalando, Amazon y Pigu Group. Las cadenas locales aprovechan las sinergias omnicanal, integrando programas de fidelización en línea y en 73 tiendas físicas. Los especialistas regionales en moda explotan herramientas algorítmicas de determinación de talla para mantener las tasas de devolución por debajo del 20%, protegiendo los márgenes operativos.

Los participantes internacionales adoptan estrategias con activos mínimos, utilizando centros de cumplimiento de terceros en la zona franca de Tallin para minimizar la exposición a aranceles aduaneros. Su principal palanca estratégica es la profundidad del surtido, mientras que las empresas locales se diferencian a través de la entrega en consigna en 24 horas y la atención al cliente en estonio. Los chatbots de IA, como los desarrollados con tecnología Klaus, reducen los tiempos de resolución de tickets en un 35%, agudizando la competitividad del servicio. La sostenibilidad emerge como un diferenciador blando; los actores publicitan rutas de envío neutras en carbono y proyectos piloto de embalaje reciclado para atraer a consumidores con conciencia ecológica.

Los proveedores de tecnología forman una capa crítica del mercado de comercio electrónico de Estonia. Los fabricantes de consignas de paquetería, los proveedores de detección de fraude basada en IA y los proveedores de Software como Servicio de cumplimiento normativo exportan su conocimiento especializado a los mercados vecinos, reforzando el estatus de Estonia como laboratorio de tecnología comercial.

Líderes de la Industria de Comercio Electrónico de Estonia

Barbora

DenimDream

Cellbes

Euronics Estonia

Selver AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Omniva invirtió USD 3,96 millones (EUR 3,6 millones) para desplegar 135 máquinas de paquetería adicionales, ampliando la cobertura de consignas en los mercados micro-suburbanos. Estrategia: ampliar la capacidad en temporada pico y asegurar contratos de volumen con cadenas de supermercados.

- Diciembre de 2024: Zalando procedió a adquirir ABOUT YOU a EUR 6,50 (USD 7,10) por acción, con el objetivo de lograr un crecimiento del Volumen Bruto de Mercancías del 5-10% mediante almacenes compartidos y la armonización de la última milla en los países bálticos. Estrategia: consolidar el tráfico europeo de moda y desbloquear sinergias logísticas.

- Noviembre de 2024: Miros recaudó USD 6,6 millones (EUR 6 millones) para perfeccionar la búsqueda visual mediante IA y abrir una oficina de ventas en los Estados Unidos. Estrategia: capturar la demanda de descubrimiento visual entre los mercados globales y profundizar los flujos de ingresos B2B.

- Agosto de 2024: Eleport adquirió TurboVolt GmbH, marcando su entrada en Croacia y Eslovenia con 17 centros de carga rápida. Estrategia: posicionar la infraestructura de vehículos eléctricos para flotas de entrega de comercio electrónico sostenibles en toda Europa Central.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de comercio electrónico de Estonia como toda transacción monetaria de bienes físicos o servicios digitales iniciada, pagada y realizada a través de canales en línea dentro de Estonia, incluidas las ventas transfronterizas reservadas a compradores nacionales. Se contabilizan tanto los flujos de empresa a consumidor como los de empresa a empresa realizados a través de frontales web o móviles, y el valor bruto de la mercancía (VBM) se expresa en dólares estadounidenses utilizando los tipos de cambio medios anuales.

No se incluyen los billetes de loterías y plataformas de juego.

Segmentación

- Por Modelo de Negocio

- B2C

- B2B

- Por Tipo de Dispositivo

- Teléfono Inteligente / Móvil

- Computadora de Escritorio y Portátil

- Otros Tipos de Dispositivos

- Por Método de Pago

- Tarjetas de Crédito / Débito

- Billeteras Digitales

- BNPL

- Otro Método de Pago

- Por Categoría de Producto B2C

- Belleza y Cuidado Personal

- Electrónica de Consumo

- Moda y Ropa

- Alimentos y Bebidas

- Mobiliario y Hogar

- Juguetes, Bricolaje y Medios de Comunicación

- Otras Categorías de Productos

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con responsables de tiendas electrónicas, operadores de paquetería, pasarelas de pago e integradores informáticos de Tallin, Tartu y centros transfronterizos nos permitieron validar los repartos de envíos, los ratios transfronterizos y los precios. Las encuestas a compradores en línea habituales ayudaron a calibrar las preferencias de dispositivos y los cambios en los métodos de pago, llenando las lagunas de datos detectadas durante el trabajo de oficina.

Investigación documental

Los analistas de Mordor trazaron primero el mapa de la demanda utilizando datos públicos de Statistics Estonia, el Banco de Estonia, Eurostat, la Asociación Estonia de Comercio Electrónico y documentos políticos del Ministerio de Asuntos Económicos, que describen la densidad de la paquetería y la adopción del DNI digital. Las declaraciones de las empresas, los informes de los inversores y los artículos de la prensa especializada aportaron información sobre los volúmenes de pedidos y los precios medios de venta. Bases de datos de pago como D&B Hoovers y Dow Jones Factiva aportaron datos financieros y actividad comercial de las principales plataformas. Las fuentes enumeradas ilustran la amplitud de la información consultada y no son exhaustivas.

Dimensionamiento y previsión del mercado

Se elaboró una reconstrucción descendente del VGM nacional a partir del gasto en planes de tarjetas, recuentos de paquetes y archivos de facturación de las administraciones públicas, que se corroboraron con listas de proveedores ascendentes selectivas y volúmenes de pedidos ASP × muestreados. Las variables críticas, la penetración de los smartphones, la cuota de recogida de paquetes, los índices de uso del DNI digital, los hitos de la Ley de Servicios Digitales de la UE, el ratio de pedidos transfronterizos y el tamaño medio de la cesta de la compra impulsan el modelo. Las relaciones históricas se probaron con regresión multivariante, y la curva ARIMA mejor ajustada proyecta valores hasta 2030. Cuando los subtotales ascendentes divergieron más de tres puntos porcentuales, se ajustaron las ponderaciones para alinearlas con los macrototales verificados.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de dos niveles por parte de los analistas, que comprueban las desviaciones con respecto a las señales comerciales, bancarias y aduaneras. Las anomalías provocan nuevos contactos con los expertos originales antes de su aprobación. Los informes se actualizan anualmente, y las actualizaciones provisionales siguen a acontecimientos importantes, como cambios fiscales o entradas importantes en la plataforma, para garantizar que los clientes reciban nuestra visión más reciente.

Por qué el comercio electrónico de Mordor en Estonia es fiable

Las estimaciones publicadas difieren con frecuencia porque las empresas eligen ámbitos, divisas y cadencias de actualización únicos. Nuestra inclusión disciplinada del VGM B2C y B2B, la exclusión de las entradas de juego y la recalibración anual con respecto a las pruebas de pago y paquetería respaldan una base de referencia fiable.

Otros factores clave de la brecha son las cestas de productos más reducidas, el seguimiento de un solo canal o las conversiones de divisas fijadas a un año anterior.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,81 B (2025) | Inteligencia de Mordor | - |

| USD 0,78 B (2024) | Consultoría global A | omite los flujos B2B y aplica el tipo de cambio fijo de 2021 |

| USD 0,43 B (2025) | Diario profesional B | sólo contabiliza las compras realizadas desde el ordenador personal y excluye los pedidos procedentes del extranjero |

| 5.400 MILLONES DE EUROS (2024) | Asociación sectorial C | cubre los servicios de viajes y los contenidos digitales, inflando el comercio total |

Estos contrastes muestran cómo el alcance equilibrado y el modelo multivariable de Mordor producen una línea de base transparente y lista para la toma de decisiones que los ejecutivos pueden rastrear hasta puntos de datos claros.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de comercio electrónico de Estonia?

El mercado de comercio electrónico de Estonia tiene un valor de USD 887,84 millones en 2026 y se proyecta que alcance USD 1,41 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado de comercio electrónico de Estonia?

Las transacciones B2B muestran el mayor impulso a una CAGR del 11,63%, superando la trayectoria general del mercado.

¿Qué importancia tiene el comercio móvil en Estonia?

Los teléfonos inteligentes representan el 63,60% de las compras en línea y se prevé que crezcan a una CAGR del 12,08% hasta 2031, lo que subraya el perfil de Estonia como mercado orientado al móvil en primer lugar.

¿Qué métodos de pago dominan el gasto en línea?

Las tarjetas de crédito y débito tienen la mayor cuota con el 39,08%, pero BNPL es la opción de más rápido crecimiento, expandiéndose a una CAGR del 14,59%.

¿Cómo afecta el Programa de Residencia Electrónica de Estonia al comercio electrónico?

La Residencia Electrónica reduce la fricción administrativa para los emprendedores extranjeros, permitiendo que más de 15.000 empresas vendan en toda la UE desde una base jurídica estonia, intensificando así la competencia en el mercado.

¿Qué categoría de producto impulsará el crecimiento futuro?

Se prevé que alimentos y bebidas crezca a una CAGR del 14,21%, beneficiándose de la ampliación de las redes de consignas con cadena de frío y los servicios de entrega rápida.

Última actualización de la página el: