Tamaño y Cuota del Mercado de Pagos Móviles de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

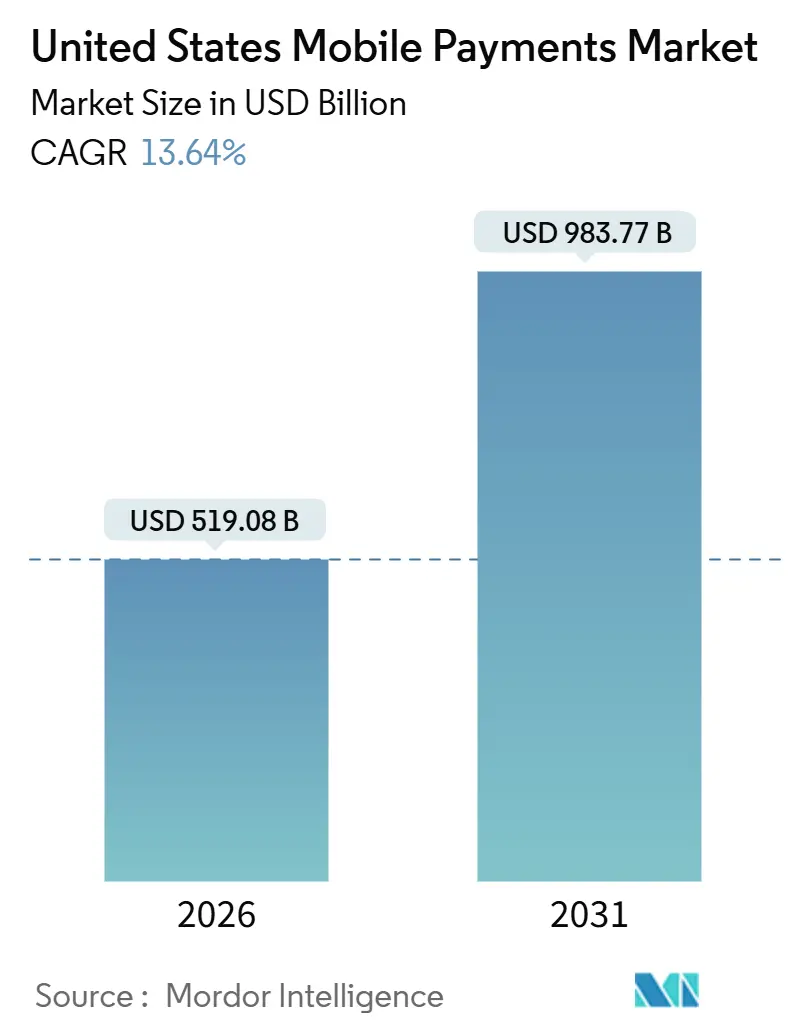

| Tamaño del Mercado (2026) | 519.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 983.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.64% CAGR |

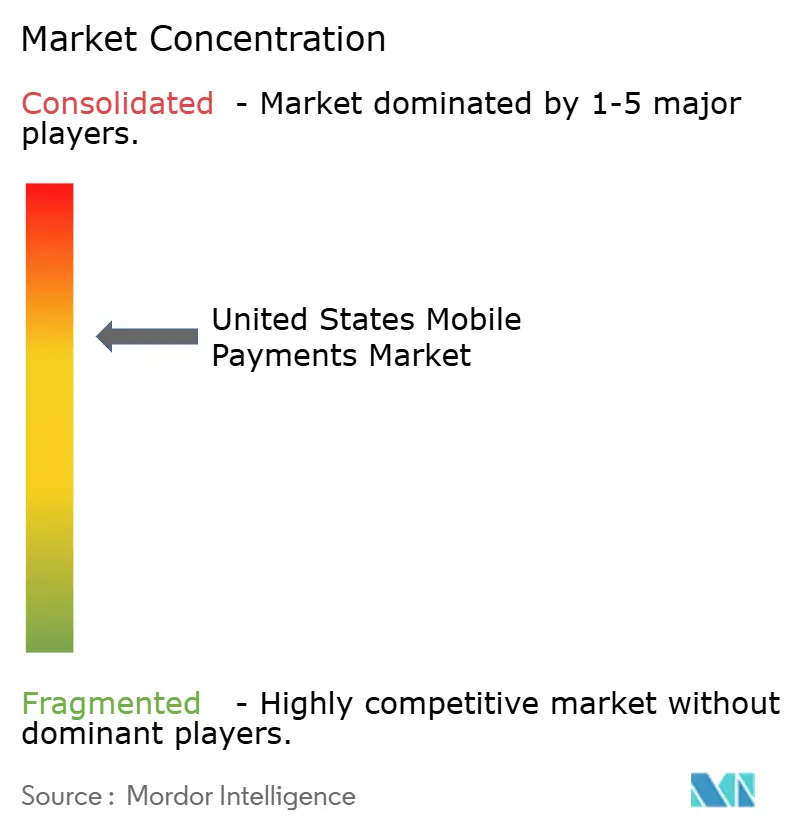

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos Móviles de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de pagos móviles en los Estados Unidos alcanzó USD 519,08 mil millones en 2026 y se encamina a llegar a USD 983,77 mil millones en 2031, lo que se traduce en una CAGR del 13,64% durante el período de previsión. El impulso continúa desplazándose del efectivo y los cheques hacia rieles digitales siempre activos y protegidos por tokenización, a medida que la liquidación instantánea, la autenticación biométrica y las billeteras entre pares integradas se convierten en opciones cotidianas en el punto de venta, las compras en línea y dentro de las aplicaciones bancarias. Los rieles en tiempo real están eliminando el riesgo de sobregiro y las comisiones por pagos tardíos, mientras que la tokenización está elevando las tasas de autorización y reduciendo las pérdidas por fraude, reforzando la confianza del consumidor. Los comercios están implementando lectores de comunicación de campo cercano a velocidad récord, y las autoridades de transporte están normalizando el pago por aproximación para los desplazamientos diarios, lo que consolida aún más el cambio de comportamiento. La intensidad competitiva es alta, pero ninguna plataforma domina de forma exclusiva, lo que abre oportunidades en casos de uso poco atendidos, como el acceso al salario devengado y las remesas transfronterizas.

Conclusiones Clave del Informe

- Por instrumento de pago, las billeteras móviles lideraron con el 47,83% de la cuota del mercado de pagos móviles en 2025, mientras que se proyecta que las transferencias en tiempo real se expandirán a una CAGR del 14,54% hasta 2031.

- Por canal de transacción, el comercio electrónico representó el 47,83% del valor en 2025, mientras que se prevé que las transferencias entre pares avancen a una CAGR del 14,62% hasta 2031.

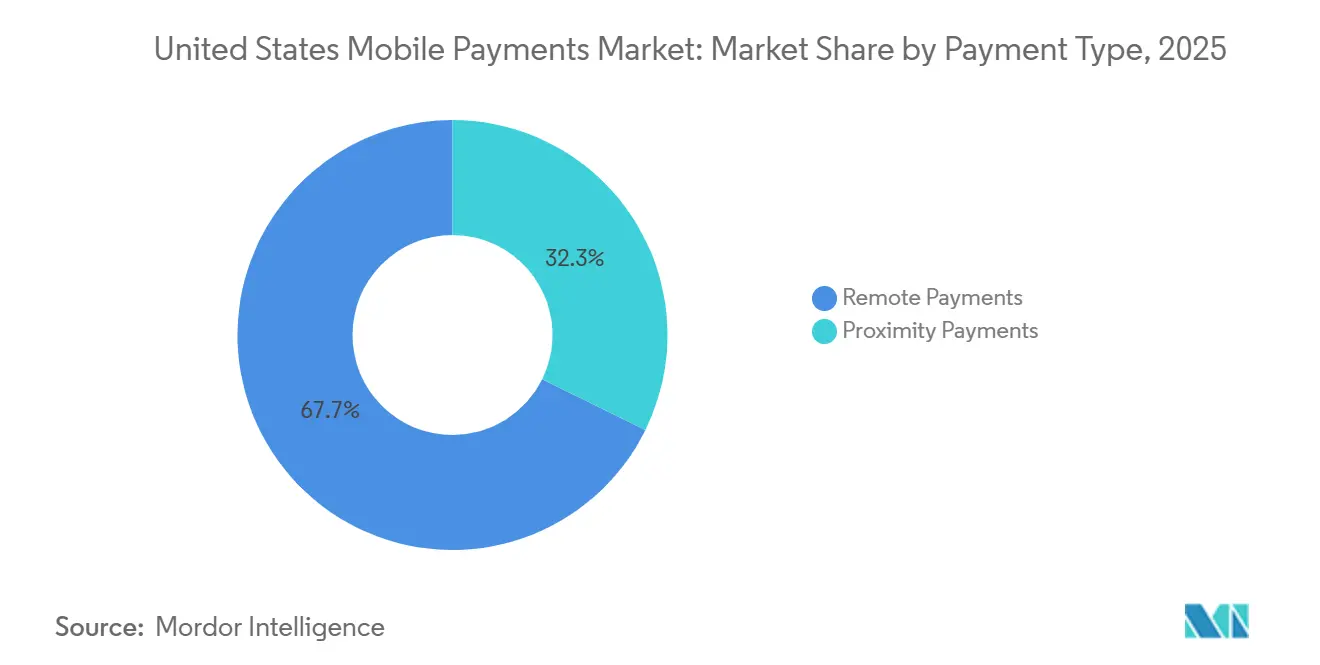

- Por tipo de pago, los pagos remotos capturaron el 67,72% del tamaño del mercado de pagos móviles en 2025 y se espera que crezcan a una CAGR del 14,78% entre 2026 y 2031.

- Por industria de usuario final, el comercio minorista y los bienes de consumo de alta rotación contribuyeron con el 34,72% del gasto en 2025; se anticipa que el transporte y la movilidad registrarán la CAGR más rápida del 14,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pagos Móviles de los Estados Unidos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor penetración de teléfonos inteligentes y 5G | +2.1% | Nacional, mayor en centros urbanos y estados costeros | Mediano plazo (2-4 años) |

| Rápida implementación de terminales NFC/sin contacto por parte de comercios | +2.3% | Nacional, metrópolis con alta densidad comercial y centros de transporte | Corto plazo (≤2 años) |

| Auge en la adopción de billeteras P2P (Zelle, Venmo, Cash App) | +2.5% | Nacional, Generación Z y millennials en mercados urbanos | Corto plazo (≤2 años) |

| Expansión de los rieles instantáneos FedNow y RTP | +2.8% | Nacional, ganancias tempranas en bancos comunitarios y cooperativas de crédito | Mediano plazo (2-4 años) |

| La tarjeta tokenizada registrada reduce el fraude e impulsa la aceptación | +2.0% | Nacional, sectores de comercio electrónico y con alta concentración de suscripciones | Mediano plazo (2-4 años) |

| El acceso al salario devengado impulsa el pago de nómina hacia las billeteras | +1.5% | Nacional, industrias con trabajadores por hora | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Rieles Instantáneos FedNow y RTP

FedNow vinculó a más de 1.400 instituciones financieras en octubre de 2025, habilitando transferencias irrevocables en menos de un segundo disponibles las 24 horas del día.[1]Reserva Federal, "Servicio FedNow," federalreserve.gov La red RTP de The Clearing House ya procesó 343 millones de pagos por un total de USD 246 mil millones en 2024. Los bancos comunitarios y las cooperativas de crédito están incorporándose rápidamente para equipararse a los neobancos que comercializan la disponibilidad de fondos en tiempo real, acelerando su alcance masivo. La liquidación en el mismo día elimina el flotante del procesamiento por lotes, ayudando a los hogares a evitar comisiones por pagos tardíos y a los comercios a mejorar su flujo de caja. Los proveedores de billeteras deben conectarse a estos rieles o arriesgarse a perder volúmenes de pago de facturas y desembolsos frente a los pagos push nativos de los bancos.

Auge en la Adopción de Billeteras P2P

Zelle superó el umbral del billón de dólares en valor de transacciones anuales en 2024 y alcanzó 151 millones de usuarios registrados.[2]Early Warning Services, "Datos de la Red Zelle," zellepay.com Venmo registró USD 85 mil millones en volumen de transacciones en el tercer trimestre de 2025, un aumento del 14% interanual. Cash App contó con 57 millones de usuarios activos mensuales en el primer trimestre de 2025. La integración bancaria en la aplicación de Zelle elimina la necesidad de descargas separadas, minimizando la fricción. Las encuestas de la Reserva Federal muestran que el 45% de los pagos remotos se iniciaron desde dispositivos móviles en 2025. Estas tendencias aumentan la presión sobre el intercambio de las redes de tarjetas, ya que cada vez más pagos cotidianos prescinden por completo de las tarjetas.

La Tarjeta Tokenizada Registrada Reduce el Fraude e Impulsa la Aceptación

El servicio de tokenización de Visa Inc. superó los 10.000 millones de credenciales a mediados de 2025, elevando la autorización hasta 4 puntos porcentuales.[3]Visa, "Servicio de Token de Visa," usa.visa.com El Click to Pay de Mastercard Inc. refleja estas ganancias en 500.000 sitios de comercios. Los datos de EMVCo indican que la tokenización reduce el fraude de tarjeta no presente en un 26%. Las actualizaciones automáticas de credenciales evitan la cancelación de suscripciones cuando las tarjetas expiran, lo que hace que los tokens sean atractivos para los servicios de streaming y los proveedores de Software como Servicio. Apple Pay, Google Pay y Samsung Pay dependen de tokens específicos del dispositivo, estableciendo un estándar de referencia que las billeteras más pequeñas deben igualar para atraer a los comercios de alto valor.

Rápida Implementación de Terminales NFC/Sin Contacto por Parte de los Comercios

Casi el 70% de los comercios estadounidenses aceptaban el pago por aproximación en 2024, y las transacciones sin contacto representaron el 40% del volumen minorista. La Autoridad Metropolitana de Transporte registró más de 1.000 millones de toques OMNY a mediados de 2024. JPMorgan Chase and Co. inició la implementación nacional de lectores con autenticación biométrica en 2025. Los tiempos de pago más rápidos mejoran el rendimiento y reducen las filas, impulsando la adopción por parte de los comercios en supermercados, restaurantes de servicio rápido y transporte público masivo. Las billeteras vinculadas a teléfonos inteligentes populares, especialmente el iPhone, se benefician de esta infraestructura y capturan un gasto incremental por proximidad.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad de datos y privacidad | -1.8% | Nacional, estados con leyes más estrictas | Mediano plazo (2-4 años) |

| Fidelización por recompensas de tarjetas de crédito/débito | -1.5% | Nacional, segmentos de alto poder adquisitivo | Largo plazo (≥4 años) |

| Las leyes de privacidad estatales fragmentadas aumentan el costo de cumplimiento | -0.9% | Nacional, startups fintech y bancos regionales | Mediano plazo (2-4 años) |

| Las brechas de interoperabilidad entre billeteras y rieles bancarios generan silos de liquidez | -0.6% | Nacional, hogares con múltiples billeteras y pequeñas y medianas empresas | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad de Datos y Privacidad

Se estima que la mayoría de los estadounidenses se preocupan por las prácticas corporativas de manejo de datos y que la mayoría siente que carece de control sobre su información personal. Una filtración de datos ocurrida en 2024 en un importante procesador expuso credenciales tokenizadas de 12 millones de cuentas, reforzando el escepticismo. La Comisión Federal de Comercio registró 5,7 millones de informes de fraude en 2024. Leyes estatales como la Ley de Privacidad del Consumidor de California elevan las exigencias de cumplimiento, afectando más duramente a las empresas fintech más pequeñas. Los proveedores ahora publican estándares de cifrado, salvaguardias biométricas y alertas de filtración rápidas para recuperar la confianza, especialmente entre los consumidores de mayor edad que están por detrás de la Generación Z en el uso de billeteras.

Fidelización por Recompensas de Tarjetas de Crédito/Débito

Se estima que la mayoría de los titulares de tarjetas en Estados Unidos valoran las recompensas, y que la mayoría elige los métodos de pago en función de los puntos o las ofertas de reembolso en efectivo. Los ingresos por intercambio financian estos beneficios; sin embargo, las transferencias de pagos en tiempo real en Estados Unidos conllevan comisiones insignificantes, lo que limita la economía de las billeteras digitales para igualar beneficios equivalentes. Las aerolíneas y los hoteles profundizan la fidelización vinculando el estatus élite a los niveles de gasto en tarjetas de crédito de marca compartida. Si bien Venmo, Cash App y PayPal experimentan con descuentos financiados por comerciantes, la amplitud y la previsibilidad están por detrás de los programas de tarjetas tradicionales. El resultado es un mercado de dos niveles en el que los viajes de alto valor y la electrónica permanecen en las tarjetas, mientras que las billeteras digitales dominan el gasto de bajo valor y alta frecuencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Instrumento de Pago: Los Rieles Instantáneos Superan el Crecimiento de las Billeteras

El panorama de los instrumentos de pago muestra que las billeteras móviles mantienen una cuota del 47,83% en 2025, aunque se proyecta que las transferencias en tiempo real registrarán una CAGR del 14,54%, la más rápida dentro del mercado de pagos móviles. La red de 1.400 miembros de FedNow y los 343 millones de transacciones de RTP subrayan la preparación para escalar. Los líderes en billeteras deben integrar estos puntos de acceso para seguir siendo relevantes a medida que los consumidores valoran la inmediatez por encima de la afinidad de marca. Los flujos basados en tarjetas actúan como puente para los comercios vinculados a contratos de adquirencia existentes, mientras que la facturación a través del operador sigue siendo un nicho para las micropagos de contenido digital.

La dinámica competitiva revela que el Venmo de PayPal Holdings Inc. registró USD 85 mil millones en el tercer trimestre de 2025, mientras que el modelo integrado de Zelle ahora alcanza a 151 millones de usuarios sin necesidad de un registro separado. Visa Inc. y Mastercard Inc. responden con el Click to Pay tokenizado, preservando el intercambio a la vez que prometen un proceso de pago con un solo clic. A medida que la velocidad de liquidación se convierte en un requisito básico, el tamaño del mercado de pagos móviles para los instrumentos en tiempo real está destinado a crecer rápidamente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Transacción: Las Transferencias P2P Aceleran por Encima del Comercio Electrónico

El comercio electrónico contribuyó con el 47,83% del valor de 2025, impulsado por USD 310,3 mil millones en ventas minoristas en línea en el tercer trimestre de 2025. Sin embargo, se espera que las transferencias entre pares crezcan a una CAGR del 14,62%, impulsadas por el hito del billón de dólares de Zelle y la sólida expansión de dos dígitos de Venmo. Los usuarios de la Generación Z tratan las aplicaciones P2P como herramientas de liquidación predeterminadas para el alquiler, las comidas grupales y los pagos de trabajo por encargo, desplazando a los cheques. Los programas de transporte sin contacto, como el OMNY de Nueva York, que registró más de 1.000 millones de toques, refuerzan el comportamiento móvil en los desplazamientos diarios.

Las transacciones en tienda se benefician de la saturación de terminales NFC, y las iniciativas de las redes de tarjetas mantienen la conveniencia del pago con un toque de forma independiente del dispositivo. Los pagos de facturas y las remesas gubernamentales siguen rezagados debido a la persistencia de los sistemas heredados, pero el mercado de pagos móviles está comenzando a ver características piloto de pago instantáneo de facturas que utilizan FedNow. Los flujos transfronterizos aún enfrentan fricciones cambiarias; sin embargo, Visa Direct procesó 7.500 millones de transacciones en todo el mundo en 2024, lo que indica una tracción inicial.

Por Tipo de Pago: El Dominio Remoto Enmascara la Oportunidad de Proximidad

Los pagos remotos capturaron el 67,72% de la cuota en 2025 y se espera que mantengan una CAGR del 14,78%, respaldados por el comercio de suscripciones y los mercados basados en aplicaciones que integran pagos con un solo clic. La tokenización, que reduce el fraude de tarjeta no presente en un 26%, sustenta este auge. Los pagos por proximidad son menores, pero están creciendo a medida que los lectores NFC y las unidades de punto de venta biométricas se expanden por todo el país, como lo ejemplifican las implementaciones de JPMorgan Chase and Co. Apple Pay y Google Pay dominan los volúmenes de proximidad a través de los elementos seguros del dispositivo, aunque el pago por aproximación independiente del dispositivo de Visa Inc. busca nivelar el campo.

La demanda también está evolucionando hacia experiencias biométricas sin tarjeta, donde una huella digital o el reconocimiento facial sustituyen al toque del teléfono, reduciendo segundos en las filas de pago. A medida que estas implementaciones escalen, se espera que la cuota del mercado de pagos móviles correspondiente a los flujos por proximidad aumente, reduciendo la brecha con los canales remotos.

Por Industria de Usuario Final: El Transporte y la Movilidad Superan al Comercio Minorista

El comercio minorista y los bienes de consumo de alta rotación representaron el 34,72% del gasto de 2025, gracias a la adopción generalizada de lectores sin contacto y códigos QR. Sin embargo, se prevé que el transporte y la movilidad crezcan a una CAGR del 14,34%, impulsados por proyectos de pago por proximidad en el transporte y la integración de billeteras en servicios de transporte compartido. Los 1.000 millones de toques de OMNY evidencian la demanda en ferrocarril y autobús. Uber y Lyft procesan más del 95% de las tarifas a través de billeteras integradas en la aplicación, lo que subraya el impulso de la movilidad hacia los pagos integrados.

La adopción en el sector de hospitalidad está aumentando a medida que los hoteles permiten el acceso a las habitaciones y el pago de cargos adicionales mediante toques de billetera, vinculando los pagos con las mejoras de programas de fidelización. Los servicios públicos y las telecomunicaciones siguen rezagados, pero la liquidación en 24 horas de FedNow está impulsando proyectos piloto para el pago instantáneo de facturas. Los sistemas de salud utilizan herramientas de acceso al salario devengado, como DailyPay, para depositar salarios en las billeteras de los enfermeros, reduciendo la dependencia de los préstamos de día de pago. Estos cambios sugieren que el tamaño del mercado de pagos móviles dentro de los corredores de transporte se expandirá más rápido que el comercio minorista durante el horizonte de proyección.

Análisis Geográfico

La adopción de pagos en tiempo real es mayor en la Costa Oeste y en el Noreste, donde los consumidores con mayor afinidad tecnológica y las densas redes de comercios aceleran el mercado de pagos móviles. California lidera en la penetración de terminales NFC, en consonancia con los primeros lanzamientos de Apple Pay y las estrictas normas de privacidad que impulsan a los proveedores a invertir en la generación de confianza. La red OMNY de Nueva York ancla el uso del pago por aproximación entre los pasajeros, reforzando el uso cotidiano de la billetera durante los desplazamientos. Los estados del Sur siguen de cerca en el crecimiento de P2P, ya que los bancos comunitarios se conectan rápidamente a FedNow para retener a los depositantes que buscan disponibilidad instantánea de salarios.

La adopción en el Medio Oeste está respaldada por las cadenas minoristas que implementaron el pago sin contacto durante la pandemia y mantuvieron el impulso posteriormente. Las zonas rurales se quedan ligeramente atrás debido a implementaciones más lentas de 5G, aunque los programas de acceso al salario devengado ganan terreno en los centros logísticos que emplean trabajadores por hora. La participación de las cooperativas de crédito en RTP está reduciendo las brechas geográficas al ofrecer a las zonas remotas una alternativa al efectivo sin necesidad de esperar dos días para la liquidación ACH.

Los destinos turísticos transfronterizos, como Florida, reciben un impulso adicional ya que los visitantes extranjeros llevan cada vez más tarjetas NFC y billeteras, esperando que el pago por aproximación sea aceptado en parques temáticos y hoteles. Los comercios en estas regiones están actualizando sus sistemas para aceptar pagos en múltiples divisas mediante billeteras, lo que genera ingresos incrementales para los proveedores de servicios a comercios. En general, la variación geográfica se está reduciendo, y la ventaja en el tamaño del mercado de pagos móviles que antes tenían las metrópolis costeras se está nivelando gradualmente a medida que los rieles instantáneos nacionales maduran.

Panorama Competitivo

El mercado de pagos móviles de los Estados Unidos sustenta un campo competitivo moderadamente concentrado pero aún fragmentado. Apple Inc., Google LLC y Samsung Electronics Co., Ltd. aprovechan la integración con el dispositivo, la seguridad biométrica y los elementos seguros para consolidar el gasto por proximidad. PayPal Holdings Inc. y Block Inc. se centran en herramientas para comercios, anticipos de capital de trabajo y características sociales de P2P que van más allá de los pagos puros. Visa Inc. y Mastercard Inc. se han reposicionado como proveedores de infraestructura de tokenización, con los 10.000 millones de tokens de Visa Inc. que impulsan las tasas de autorización en comercio electrónico en 4 puntos. Zelle se integra directamente en más de 2.100 aplicaciones bancarias, intercambiando visibilidad de marca ante el consumidor por un alcance de red instantáneo.

Stripe Inc. continúa sirviendo a los comercios de plataformas con un proceso de pago impulsado por API, añadiendo vinculación de cuentas bancarias para reducir las comisiones de tarjetas. Affirm Holdings Inc. y Klarna Bank AB integran cuotas de compra ahora, paga después, erosionando los saldos rotativos de las tarjetas de crédito. El Clover POS de Fiserv Inc. agrupa inventario y análisis, ofreciendo a los pequeños comercios una solución integral. Los volúmenes de proyectos piloto con monedas estables alcanzaron USD 950 mil millones en julio de 2025, aunque la claridad regulatoria sobre las reservas y el cumplimiento normativo sigue siendo incierta. Los participantes del mercado que no logren integrar transferencias en tiempo real o tokens robustos arriesgan una erosión de su posición a medida que proliferen alternativas instantáneas, seguras y con ricas ofertas de fidelización.

Líderes de la Industria de Pagos Móviles de los Estados Unidos

Cash App

PayPal Holdings Inc.

Apple Inc.

JPMorgan Chase and Co. (Chase Pay)

Google LLC (Google Pay)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: La Reserva Federal confirmó que más de 1.400 instituciones están activas en FedNow, ampliando el alcance de la liquidación en tiempo real a nivel nacional.

- Septiembre de 2025: PayPal Holdings Inc. procesó USD 458 mil millones en volumen total de pagos en el tercer trimestre, con Venmo contribuyendo USD 85 mil millones y un crecimiento del 14%.

- Julio de 2025: Visa Inc. superó la marca de los 10.000 millones de credenciales para su servicio de tokenización, informando que el 30% del comercio electrónico en los EE. UU. ya está tokenizado.

- Junio de 2025: Cash App alcanzó 57 millones de usuarios mensuales y añadió reembolso instantáneo en efectivo en comercios seleccionados para rivalizar con las recompensas de tarjetas.

Alcance del Informe del Mercado de Pagos Móviles de los Estados Unidos

El Informe del Mercado de Pagos Móviles de los Estados Unidos está segmentado por Instrumento de Pago (Transferencias en Tiempo Real, Billeteras Móviles, Pagos Móviles Basados en Tarjeta, Facturación a Través del Operador y Otros), Canal de Transacción (POS en Tienda, Comercio Electrónico, Transferencias P2P, Pagos de Facturas y Gubernamentales, Transfronterizo y Turista), Tipo de Pago (Pagos por Proximidad, Pagos Remotos) e Industria de Usuario Final (Comercio Minorista y Bienes de Consumo de Alta Rotación, Transporte y Movilidad, Hospitalidad y Turismo, Servicios Públicos y Telecomunicaciones, Salud y Educación, Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Transferencias en Tiempo Real (RTP/FedNow) |

| Billeteras Móviles (Apple Pay, PayPal, etc.) |

| Pagos Móviles Basados en Tarjeta |

| Facturación a Través del Operador / Otros |

| POS en Tienda |

| Comercio Electrónico |

| Transferencias P2P |

| Pagos de Facturas y Gubernamentales |

| Transfronterizo / Turista |

| Pagos por Proximidad |

| Pagos Remotos |

| Comercio Minorista y Bienes de Consumo de Alta Rotación |

| Transporte y Movilidad |

| Hospitalidad y Turismo |

| Servicios Públicos y Telecomunicaciones |

| Salud y Educación |

| Otras Industrias de Usuario Final |

| Por Instrumento de Pago | Transferencias en Tiempo Real (RTP/FedNow) |

| Billeteras Móviles (Apple Pay, PayPal, etc.) | |

| Pagos Móviles Basados en Tarjeta | |

| Facturación a Través del Operador / Otros | |

| Por Canal de Transacción | POS en Tienda |

| Comercio Electrónico | |

| Transferencias P2P | |

| Pagos de Facturas y Gubernamentales | |

| Transfronterizo / Turista | |

| Por Tipo de Pago | Pagos por Proximidad |

| Pagos Remotos | |

| Por Industria de Usuario Final | Comercio Minorista y Bienes de Consumo de Alta Rotación |

| Transporte y Movilidad | |

| Hospitalidad y Turismo | |

| Servicios Públicos y Telecomunicaciones | |

| Salud y Educación | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de pagos móviles de los Estados Unidos en la actualidad?

El tamaño del mercado de pagos móviles alcanzó USD 519,08 mil millones en 2026 y se prevé que casi duplique su valor hasta USD 983,77 mil millones en 2031.

¿Qué instrumento de pago está creciendo más rápido dentro de los pagos móviles en los EE. UU.?

Las transferencias en tiempo real se están expandiendo a una CAGR del 14,54% hasta 2031, superando a las billeteras móviles y otros instrumentos a medida que FedNow y RTP escalan.

¿Qué segmento tiene la mayor cuota del mercado de pagos móviles?

Los pagos remotos lideraron con el 67,72% de la cuota en 2025, impulsados por el comercio electrónico y los servicios de suscripción.

¿Por qué los consumidores se mantienen fieles a las tarjetas de crédito a pesar de la conveniencia de las billeteras?

La fidelización por recompensas es fuerte, con el 84% de los titulares de tarjetas que valoran los puntos o el reembolso en efectivo y el 71% que elige los instrumentos de pago en función de estos beneficios.

¿Cómo están respondiendo los comercios a las tendencias de pagos móviles?

Aproximadamente el 70% de los comercios en los EE. UU. ahora admiten el pago por aproximación NFC, y muchos están integrando la tokenización para reducir el fraude y elevar las tasas de autorización.

Última actualización de la página el: