Tamaño y participación del mercado de envases de cartón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

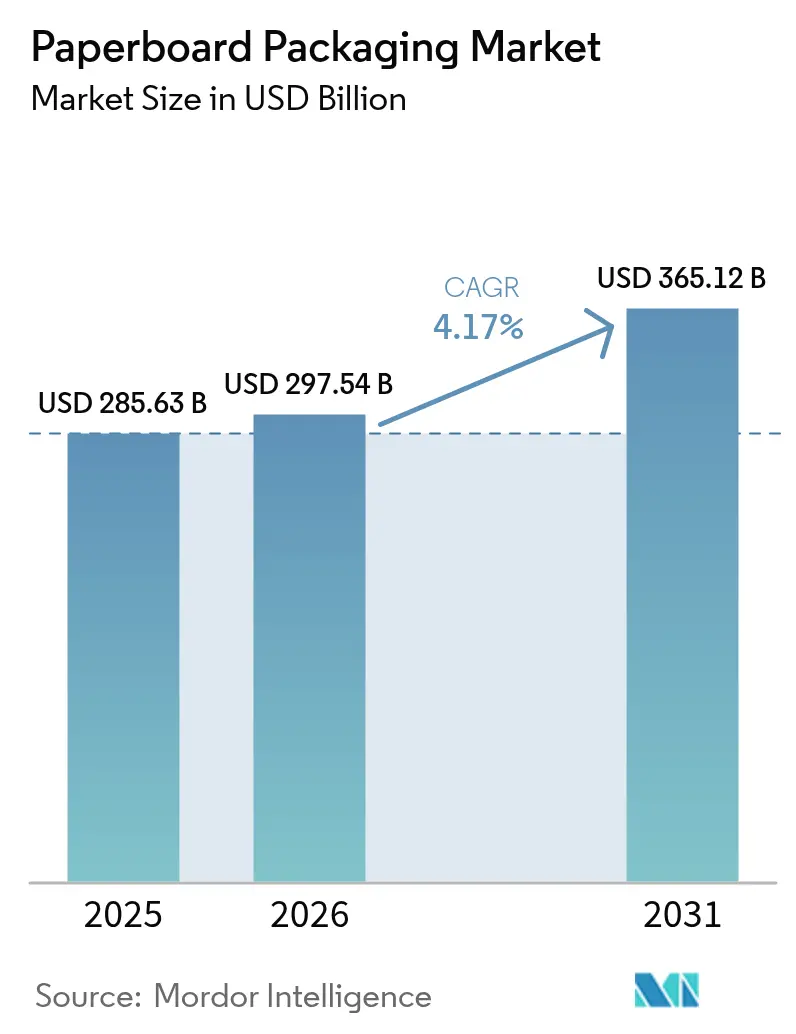

| Tamaño del Mercado (2026) | 297.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 365.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

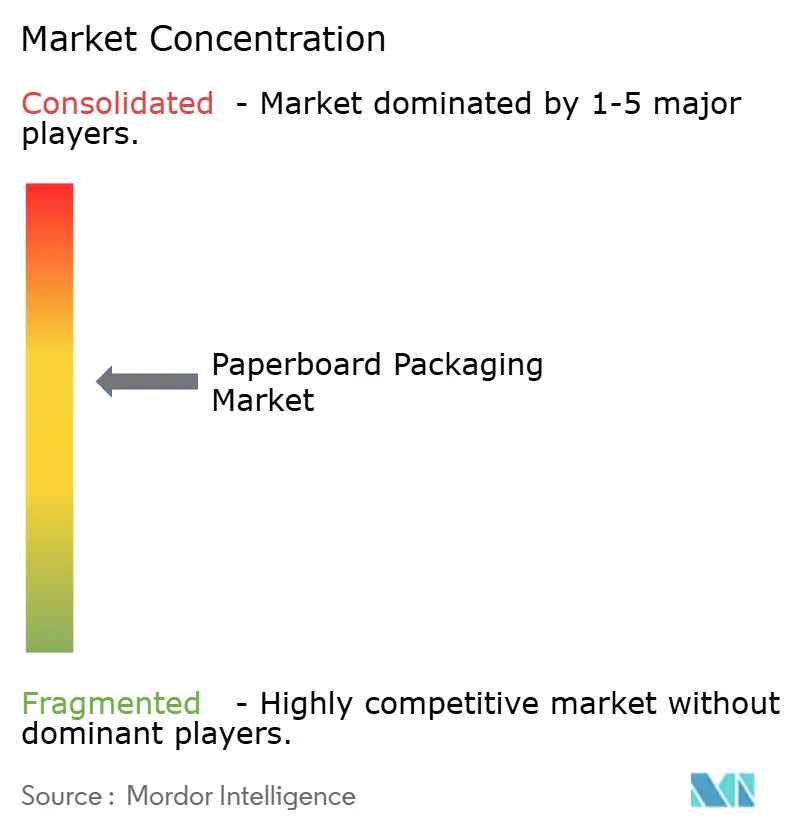

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases de cartón por Mordor Intelligence

Se espera que el mercado de envases de cartón crezca de USD 285,63 mil millones en 2025 a USD 297,54 mil millones en 2026 y se prevé que alcance USD 365,12 mil millones en 2031 a una CAGR del 4,17% durante 2026-2031.

El aumento de los volúmenes del comercio electrónico, el impulso regulatorio que favorece la fibra sobre el plástico y las mejoras continuas en las tecnologías de reducción de gramaje y conversión digital impulsan colectivamente la expansión. El sólido perfil de coste-rendimiento de la fibra reciclada complementa los compromisos de los minoristas con las cadenas de suministro circulares, sosteniendo la demanda a pesar de las fluctuaciones en el coste de las materias primas. Los formatos corrugados siguen siendo la columna vertebral de las redes de cumplimiento de pedidos, mientras que las cajas plegables ganan terreno en las categorías de consumo premium. Los participantes del mercado contrarrestan la creciente volatilidad de los precios de la energía y el papel recuperado invirtiendo en integración vertical y capacidad de pulpa en regiones forestales de bajo coste.

Conclusiones clave del informe

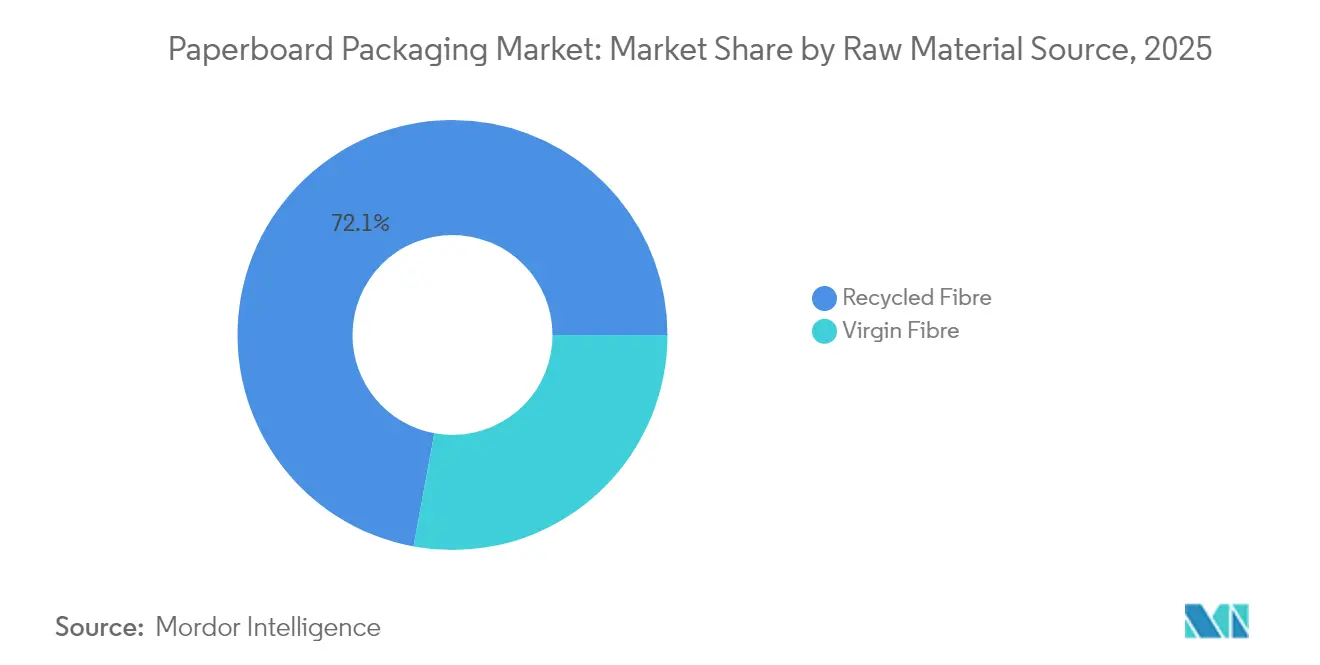

- Por fuente de materia prima, la fibra reciclada representó el 72,10% de la participación del mercado de envases de cartón en 2025, con una previsión de expansión a una CAGR del 6,65% hasta 2031.

- Por tipo de producto, las cajas corrugadas lideraron con una participación en los ingresos del 42,10% en 2025, mientras que las cajas plegables tienen una previsión de expansión a una CAGR del 5,55% hasta 2031.

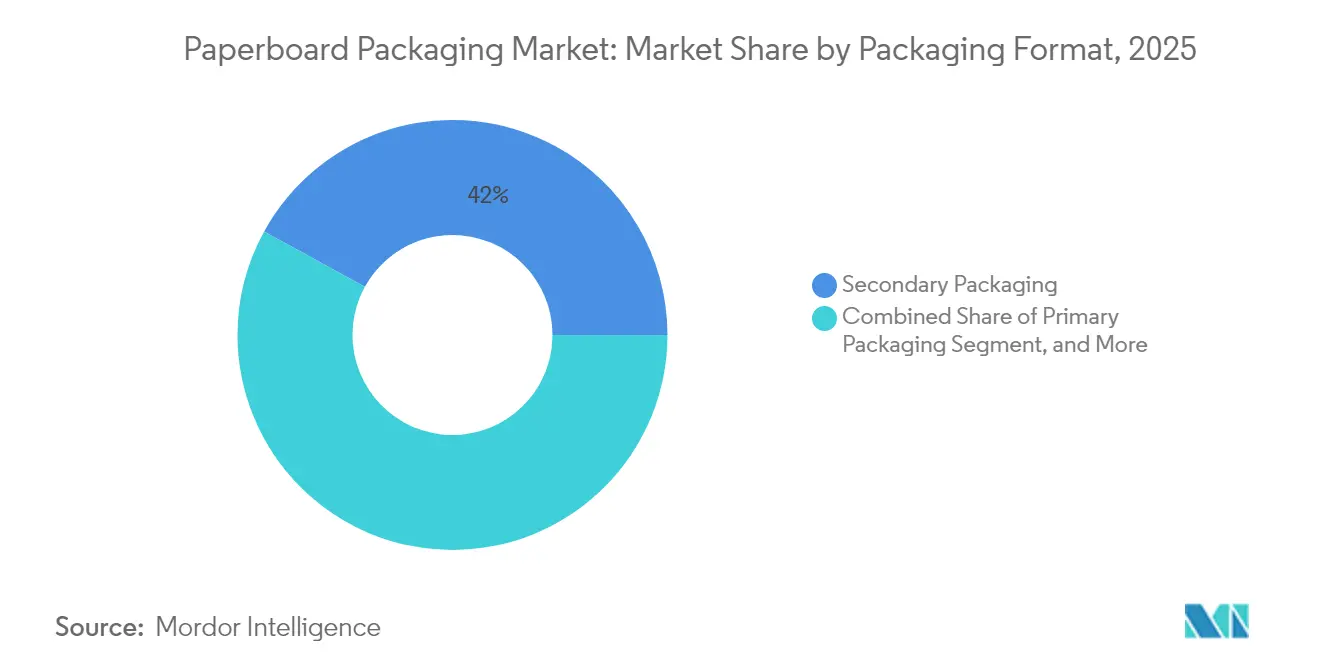

- Por formato de envase, el envase secundario representó el 42,00% del tamaño del mercado de envases de cartón en 2025 y crece a una CAGR del 4,95% hasta 2031.

- Por industria de usuario final, el cuidado personal y la cosmética avanza a una CAGR del 5,90% hasta 2031, superando al segmento alimentario que retuvo una participación en los ingresos del 28,10% en 2025.

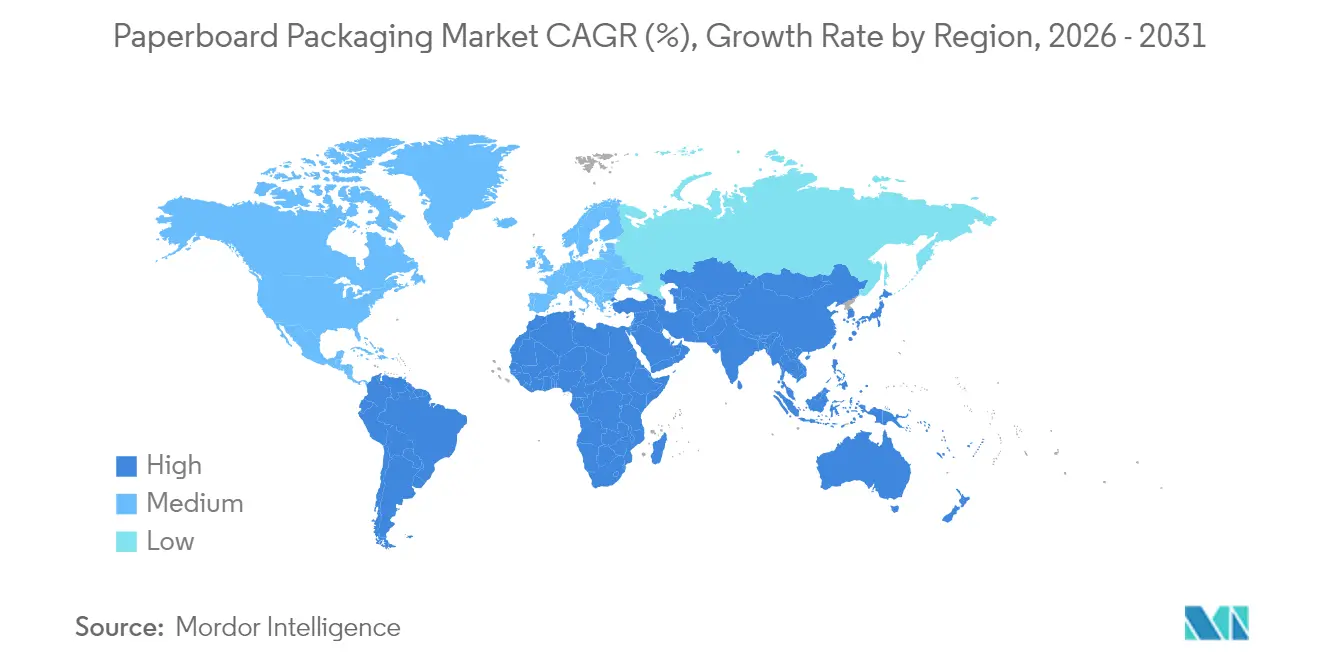

- Por geografía, se proyecta que Asia-Pacífico registre la CAGR más rápida del 6,78% hasta 2031, mientras que América del Norte comandó una participación en los ingresos del 38,55% en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de envases de cartón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Auge del comercio electrónico que impulsa la demanda de envíos corrugados | +1.8% | Global (enfoque en América del Norte y Asia-Pacífico) | Corto plazo (≤ 2 años) |

| Las regulaciones de sustitución de plásticos favorecen el envase de fibra | +0.5% | Europa y América del Norte, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovaciones en reducción de gramaje que disminuyen los costes logísticos | +0.7% | Global (adopción temprana en mercados desarrollados) | Mediano plazo (2-4 años) |

| Rápido crecimiento de alimentos y bebidas envasados en Asia-Pacífico | +1.2% | Núcleo de Asia-Pacífico, desbordamiento hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Impresión personalizada bajo demanda habilitada por IA | +0.8% | América del Norte y Europa, con expansión global | Largo plazo (≥ 4 años) |

| Auge de la pulpa de eucalipto latinoamericano que reduce el coste de la fibra virgen | +0.6% | Impacto global en el suministro, con producción regional en América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico que impulsa la demanda de envíos corrugados

La penetración del comercio minorista en línea requiere contenedores de envío más resistentes y optimizados en dimensiones que soporten múltiples puntos de contacto. Los fabricantes de cajas capturaron pedidos en aumento combinando perfiles de flauta de alto rendimiento con herramientas de diseño en tiempo real que adaptan el envase a la geometría del SKU. El aumento de precio de USD 70 por tonelada de Packaging Corporation of America a principios de 2025 ilustró un ajustado equilibrio entre oferta y demanda. Los modelos de venta directa al consumidor refuerzan aún más la necesidad de espacio de marca en los empaques exteriores, incentivando a los convertidores a integrar módulos de impresión digital de alta resolución gráfica. Las tecnologías de etiqueta inteligente que admiten monitoreo de ubicación y golpes ahora se envían en revestimientos corrugados, creando valor más allá de la protección.

Las regulaciones de sustitución de plásticos favorecen el envase de fibra

El Reglamento de Envases y Residuos de Envases de la Unión Europea exige un 90% de reciclabilidad para 2030, acelerando el cambio de los plásticos multicapa hacia formatos de fibra reciclable.[1]Unión Europea, "Reglamento de Envases y Residuos de Envases," eur-lex.europa.eu Los estados de América del Norte replican marcos de responsabilidad extendida del productor, mientras que varios mercados de Asia-Pacífico redactan estatutos similares. Los productores responden con recubrimientos de barrera a base de dispersión y químicas repelentes a la grasa libres de PFAS que protegen los alimentos manteniendo la repulpabilidad. Los propietarios de marca aprovechan estas soluciones para cumplir compromisos públicos de sostenibilidad y eludir los próximos impuestos al plástico.

Innovaciones en reducción de gramaje que disminuyen los costes logísticos

La microflauta, la orientación mejorada de la fibra y los recubrimientos de nanocelulosa reducen el gramaje del cartón entre un 15-20% sin sacrificar la resistencia al apilado. Los ensayos en planta de Sappi confirman ganancias de volumen de carga de camión de dos dígitos que se traducen en ahorro de flete y menor intensidad de carbono. A medida que los transportistas amplían la tarificación por peso dimensional, los expedidores de comercio electrónico priorizan los empaques secundarios eficientes en espacio. La reducción de gramaje ofrece así un doble incentivo: alivio inmediato de costes y avance hacia los objetivos de reducción de emisiones.

Rápido crecimiento de alimentos y bebidas envasados en Asia-Pacífico

Se prevé que la demanda de envases de Vietnam alcance los USD 3.500 millones en 2026 a una CAGR del 9,73%, reflejando el apetito de la clase media por alimentos de conveniencia.[2]Asociación de Envases de Vietnam, "Perspectivas del mercado de envases de Vietnam 2026," vietnampackaging.org La creciente penetración de los restaurantes de comida rápida amplifica los volúmenes de envases de un solo uso, mientras que los gobiernos regionales prohíben cada vez más los plásticos no reciclables. Los fabricantes de cartón aprovechan este impulso lanzando cuencos de fideos compostables y cajas de aperitivos resistentes a la grasa adaptadas a los climas tropicales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escrutinio sobre la deforestación y el abastecimiento de fibra | -0.6% | Global (enfoque en regiones tropicales) | Mediano plazo (2-4 años) |

| Costes volátiles del papel recuperado y la energía | -0.4% | Global (variación regional) | Corto plazo (≤ 2 años) |

| Retroceso de los propietarios de marca en los compromisos de sostenibilidad | -0.5% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Bolsas plásticas flexibles erosionando la participación | -0.3% | Global (enfoque en alimentos y bebidas) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio sobre la deforestación y el abastecimiento de fibra

La implementación del Reglamento de Deforestación de la Unión Europea obliga a las fábricas a rastrear la madera hasta parcelas verificadas como libres de deforestación tras diciembre de 2020, añadiendo costes de auditoría y exponiendo las cadenas de suministro no conformes a prohibiciones de importación.[3]Consejo de Administración Forestal, "Implementación del Reglamento de Deforestación de la Unión Europea," fsc.org Las multinacionales extienden los mismos protocolos a nivel mundial, globalizando efectivamente el cumplimiento normativo. Los convertidores más pequeños enfrentan cargas administrativas desproporcionadas, lo que los empuja hacia la agrupación de certificaciones o asociaciones verticales con propietarios de plantaciones. Las primas pagadas por troncos certificados aumentan el punto de equilibrio para ciertos grados, comprimiendo los márgenes hasta que los sistemas de cadena de custodia maduren.

Costes volátiles del papel recuperado y la energía

Los precios de referencia de la fibra recuperada se duplicaron en el primer trimestre de 2024, mientras que la volatilidad del gas natural infló los gastos de pulpado y secado. Las fábricas se cubren mediante contratos de suministro y proyectos de cogeneración, pero las oscilaciones de los insumos aún distorsionan las ganancias trimestrales y complican los acuerdos de precios a largo plazo. Algunos operadores aseguran pulpa virgen de eucalipto de América Latina para contrarrestar las escaseces de reciclado, apoyados por la expansión de capacidad de Suzano de INR 1.660 millones (USD 19 millones) completada en enero de 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente de materia prima: el predominio del reciclado impulsa la sostenibilidad

La fibra reciclada obtuvo una participación del 72,10% en el mercado de envases de cartón en 2025, respaldada por extensas redes de recogida en aceras y tecnologías de destintado en maduración. También se proyecta que este segmento registre una CAGR del 6,65%, superando a los grados vírgenes debido a los créditos regulatorios vinculados a los objetivos de circularidad. Se prevé que el tamaño del mercado de envases de cartón para los grados reciclados se amplíe a medida que los propietarios de marca establezcan un contenido mínimo posconsumo para los SKU de alto volumen. La fibra virgen mantiene su relevancia donde la calidad visual impecable o la alta resistencia en húmedo son obligatorias, como en las cajas de regalo de cosméticos y las tarjetas bláster farmacéuticas.

Las inversiones continuas en silvicultura de plantación de bajo coste refuerzan el liderazgo del reciclado. El nuevo complejo de eucalipto brasileño de Suzano proporciona 2,55 millones de t/año de pulpa de alto brillo que se mezcla perfectamente con las corrientes recuperadas, reduciendo los costes medios de la composición de fibra para los molinos globales. La certificación a través de FSC y PEFC diferencia aún más las láminas recicladas, permitiendo a los convertidores añadir afirmaciones de neutralidad de carbono que resuenan con los consumidores concienciados con el medio ambiente. La seguridad de suministro resultante y el apalancamiento de marca mantienen a la fibra reciclada a la vanguardia del mercado de envases de cartón.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de producto: las cajas corrugadas lideran la transformación digital

Las cajas corrugadas capturaron una participación en los ingresos del 42,10% en 2025, impulsadas por los picos en la frecuencia de envíos vinculados al comercio minorista omnicanal. Las barreras de humedad integradas y las microflautas resistentes al aplastamiento permiten que estas cajas traverseen los sistemas automatizados de clasificación con daños mínimos, reforzando su indispensabilidad. Las cajas plegables, aunque menores en tonelaje, prometen la CAGR más rápida del 5,55%, ya que las capacidades de alta resolución gráfica se alinean con el posicionamiento premium de alimentos y cuidado personal. Se proyecta que el tamaño del mercado de envases de cartón para cajas plegables se expanda junto con la demanda de empaques listos para estante que combinen impresión vívida con mayor reciclabilidad.

En el frente de la innovación, el EnviroRAP™ de Greif muestra formatos de envoltura monomaterial que reemplazan a los sobres laminados manteniendo la reciclabilidad en acera. El progreso paralelo en las corrugadoras digitales permite a los convertidores imprimir datos variables a la velocidad de la prensa, apoyando temas festivos localizados o colaboraciones con influenciadores. Dicha flexibilidad diferencia las soluciones corrugadas dentro del mercado de envases de cartón y sostiene su liderazgo como el caballo de batalla de la distribución.

Por formato de envase: el envase secundario equilibra función y sostenibilidad

El envase secundario representó el 42,00% del tamaño del mercado de envases de cartón en 2025, reflejando su papel fundamental en la protección de los bienes a lo largo de cadenas logísticas extendidas. El crecimiento continúa a una CAGR del 4,95% a medida que los expedidores ajustan las dimensiones de las cajas para reducir las tasas de llenado y las emisiones. Las innovaciones en la geometría del embalaje y el calibre del cartón permiten el doble apilado de palés sin comprometer la estructura, lo que resulta atractivo para las empresas de bienes de consumo de movimiento rápido sensibles a los costes. Por el contrario, los empaques primarios enfrentan una competencia más intensa de las bolsas ligeras, lo que presiona a los convertidores a añadir barnices táctiles y funciones de fácil apertura para mantener la presencia en estante.

Las líneas NatureMailer y Climaliner Plus de Ranpak subrayan los avances en el embalaje de tránsito que integran aislamiento y relleno de vacíos en envoltorios reciclables en acera. Los SKU específicos para comercio electrónico combinan sensores de etiquetas inteligentes con portales de participación del consumidor mediante código QR, ampliando las propuestas de valor más allá del contenido. Tales ofertas diferenciadas fortalecen al segmento secundario frente a las incursiones de sustratos alternativos en el mercado de envases de cartón.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por industria de usuario final: el cuidado personal impulsa la innovación premium

La alimentación retuvo la mayor porción del 28,10% del conjunto de ingresos de 2025 gracias a los rigurosos estándares de seguridad y al rápido crecimiento de la comida para llevar, aunque el impulso de la CAGR ahora se inclina hacia el cuidado personal y la cosmética con un 5,90%. Las marcas de belleza consideran las cajas plegables táctiles y en relieve como parte integral de los rituales de desempaquetado, recompensando a los convertidores capaces de incorporar láminas metálicas sin comprometer la reciclabilidad. El conocimiento de Graphic Packaging sobre las cápsulas de café migró hacia las fundas de muestras de fragancias, ilustrando la transferencia de tecnología entre categorías.

La atención sanitaria sigue siendo una contribuyente estable; los códigos de serialización obligatorios en las carteras de bláster farmacéutico refuerzan la demanda de cartón virgen impecable con tolerancias de impresión exigentes. Los fabricantes de productos electrónicos priorizan recubrimientos antiestáticos e inserciones de precisión que amortiguan los dispositivos al tiempo que comunican credenciales de sostenibilidad. Colectivamente, estas dinámicas diversifican los flujos de ingresos y mitigan la exposición a las oscilaciones cíclicas de una sola categoría, consolidando la resiliencia del mercado final dentro del mercado de envases de cartón.

Análisis geográfico

América del Norte comandó una participación en los ingresos del 38,55% en 2025, impulsada por redes integradas de fibra recuperada y mandatos estatales de reducción de plásticos que orientan a los convertidores hacia soluciones reciclables en acera. La adquisición de cartoncillo por parte de Packaging Corporation of America por USD 1.800 millones refuerza la capacidad regional, evidenciando la consolidación que aprovecha las eficiencias de escala. Los servicios de entrega en el mismo día de los minoristas estimulan aún más la demanda de expedidores corrugados del tamaño adecuado, ayudando al mercado de envases de cartón a mantener un crecimiento de un solo dígito medio a pesar de los vientos en contra de los costes energéticos.

Asia-Pacífico representa la arena de mayor expansión, registrando una CAGR del 6,78% hasta 2031 a medida que los hogares urbanos compran más alimentos básicos envasados y comidas de restaurante de comida rápida. Los pedidos de exportación de China especifican cada vez más envolturas de tránsito a base de fibra, mientras que la industria local de Vietnam apunta a USD 3.500 millones en ingresos de envases para 2026. Los gobiernos regionales incorporan cláusulas de economía circular en las nuevas directivas de residuos, concediendo concesiones arancelarias a los importadores de láminas recicladas. Estas palancas de política, junto con la mano de obra de bajo coste y la expansión del comercio minorista en línea, convierten a Asia-Pacífico en el motor de crecimiento del mercado de envases de cartón.

Europa sostiene las innovaciones de materiales respaldadas por regulaciones como el PPWR y el EUDR, que endurecen los estándares de reciclabilidad y abastecimiento. La actualización de maquinaria de EUR 500 millones (USD 587,73 millones) de Sappi mejora la capacidad de revestido ligero, mientras que la oleada de adquisiciones de Mondi amplía las huellas de cajas plegables en los grupos de bienes de consumo. Las altas tasas de recuperación y la receptividad de los consumidores a las ecoetiquetas mantienen una base sólida, aunque la lenta demanda macroeconómica modera el crecimiento en tonelaje. No obstante, los estrictos obstáculos de cumplimiento crean una ventaja competitiva que favorece a los actores establecidos dentro del mercado de envases de cartón.

Panorama competitivo

El sector sigue estando moderadamente fragmentado, aunque la velocidad de las fusiones y adquisiciones está aumentando a medida que los líderes persiguen alcance geográfico y acceso a materias primas en circuito cerrado. La compra de DS Smith por parte de International Paper por EUR 8.200 millones (USD 9.640 millones) refuerza las posiciones en el corrugado europeo, mientras que la fusión de USD 20.000 millones entre Smurfit y WestRock da a luz a una potencia transatlántica con un alcance sin precedentes desde el molino al mercado. Los nuevos participantes del mercado se diferencian mediante recubrimientos especiales y conversión habilitada por IA, pero las ventajas de escala en la adquisición de fibra y el flete aún inclinan las curvas de costes a favor de las multinacionales.

Estratégicamente, la integración vertical es el tema predominante. Las inversiones en pulpa en América Latina alimentan los molinos de América del Norte, mitigando los picos de precio del papel recuperado y asegurando la consistencia de la calidad. Al mismo tiempo, los convertidores automatizan los cambios de línea y despliegan gemelos digitales para optimizar el mantenimiento de activos, reduciendo el tiempo de inactividad y elevando la producción por hora de trabajo. Las presentaciones de propiedad intelectual para sensores de envases inteligentes se dispararon en la Oficina de Patentes y Marcas de los Estados Unidos en 2025, señalando un nuevo campo de batalla competitivo arraigado en características ricas en datos.[4]Oficina de Patentes y Marcas de los Estados Unidos, "Patentes de tecnología de envases inteligentes," uspto.gov

Los actores especializados regionales siguen siendo relevantes al dominar la regulación local y la cercanía con el cliente, particularmente en nichos de alta barrera como los insertos farmacéuticos y las fundas de kits de comida controladas por temperatura. Sin embargo, el impulso de la consolidación sugiere que las cinco principales empresas podrían superar una participación combinada del 55% a finales de la década, empujando al mercado de envases de cartón hacia una estructura más concentrada sin eliminar el espacio para los innovadores ágiles.

Líderes de la industria de envases de cartón

International Paper Company

Smurfit WestRock

Mondi plc

Packaging Corporation of America

Stora Enso Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Packaging Corporation of America registró ventas netas del primer trimestre de 2025 de USD 2.000 millones, reflejando una demanda corrugada resiliente.

- Marzo de 2025: Graphic Packaging anunció ingresos del primer trimestre de 2025 de USD 2.200 millones por el aumento de las ventas sostenibles en el sector de servicios de alimentación.

- Febrero de 2025: Los reguladores europeos aprobaron la adquisición de DS Smith por parte de International Paper por EUR 8.200 millones (USD 9.640 millones).

- Enero de 2025: Suzano completó una expansión de pulpa de eucalipto de R$ 1.660 millones (USD 1.880 millones).

Alcance del informe del mercado global de envases de cartón

El estudio del mercado global de envases de cartón realiza un seguimiento de la demanda de los principales productos de envases de cartón, como cartones corrugados, cajas plegables y otros productos de envases de papel. El precio de la materia prima, es decir, el papel y el cartón para los productos de papel, se considera junto con las tendencias de consumo, importación y exportación y los precios medios para calcular los ingresos del mercado.

El mercado de soluciones de envases de cartón está segmentado por grado (cartón para cajas, cartón para contenedores y otros grados), por tipo de producto (cajas plegables, cajas corrugadas y otros tipos), por industria de usuario final (alimentación, bebidas, atención sanitaria, cuidado personal, cuidado del hogar, productos eléctricos y otras industrias de usuario final) y por geografía (América del Norte (Estados Unidos, Canadá), Europa (Alemania, Reino Unido, Francia, Italia y el resto de Europa), Asia-Pacífico (China, Japón, India y el resto de Asia-Pacífico), América Latina (Brasil, Argentina, México, el resto de América Latina) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, el resto de Oriente Medio y África)). Los tamaños y previsiones del mercado se expresan en términos de valor (USD) para todos los segmentos anteriores.

| Fibra virgen |

| Fibra reciclada |

| Cajas plegables |

| Cajas corrugadas |

| Cajas rígidas |

| Otros tipos de producto |

| Envase primario |

| Envase secundario |

| Envío en tránsito / comercio electrónico |

| Alimentación |

| Bebidas |

| Atención sanitaria |

| Cuidado personal y cosmética |

| Cuidado del hogar |

| Eléctrico y electrónico |

| Otras industrias de usuario final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por fuente de materia prima | Fibra virgen | ||

| Fibra reciclada | |||

| Por tipo de producto | Cajas plegables | ||

| Cajas corrugadas | |||

| Cajas rígidas | |||

| Otros tipos de producto | |||

| Por formato de envase | Envase primario | ||

| Envase secundario | |||

| Envío en tránsito / comercio electrónico | |||

| Por industria de usuario final | Alimentación | ||

| Bebidas | |||

| Atención sanitaria | |||

| Cuidado personal y cosmética | |||

| Cuidado del hogar | |||

| Eléctrico y electrónico | |||

| Otras industrias de usuario final | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de envases de cartón en 2026?

Está valorado en USD 297,54 mil millones con una CAGR proyectada del 4,17% hasta 2031.

¿Qué material tiene la mayor participación?

La fibra reciclada posee el 72,10% de los ingresos de 2025 gracias a los sistemas de recolección establecidos y los créditos regulatorios.

¿Qué impulsa el rápido crecimiento en Asia-Pacífico?

La expansión del consumo de la clase media, la penetración del comercio electrónico y las políticas gubernamentales de economía circular impulsan una CAGR del 6,78% hasta 2031.

¿Por qué las cajas corrugadas son tan dominantes?

Apoyan el cumplimiento omnicanal con resistencia estructural, superficies de marca e integraciones de etiquetas inteligentes en evolución.

¿Qué segmento de uso final crece más rápido?

El envase de cuidado personal y cosmética avanza a una CAGR del 5,90% a medida que las marcas buscan cajas plegables premium pero sostenibles.

Última actualización de la página el: