Tamaño y participación del mercado de envases de papel en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

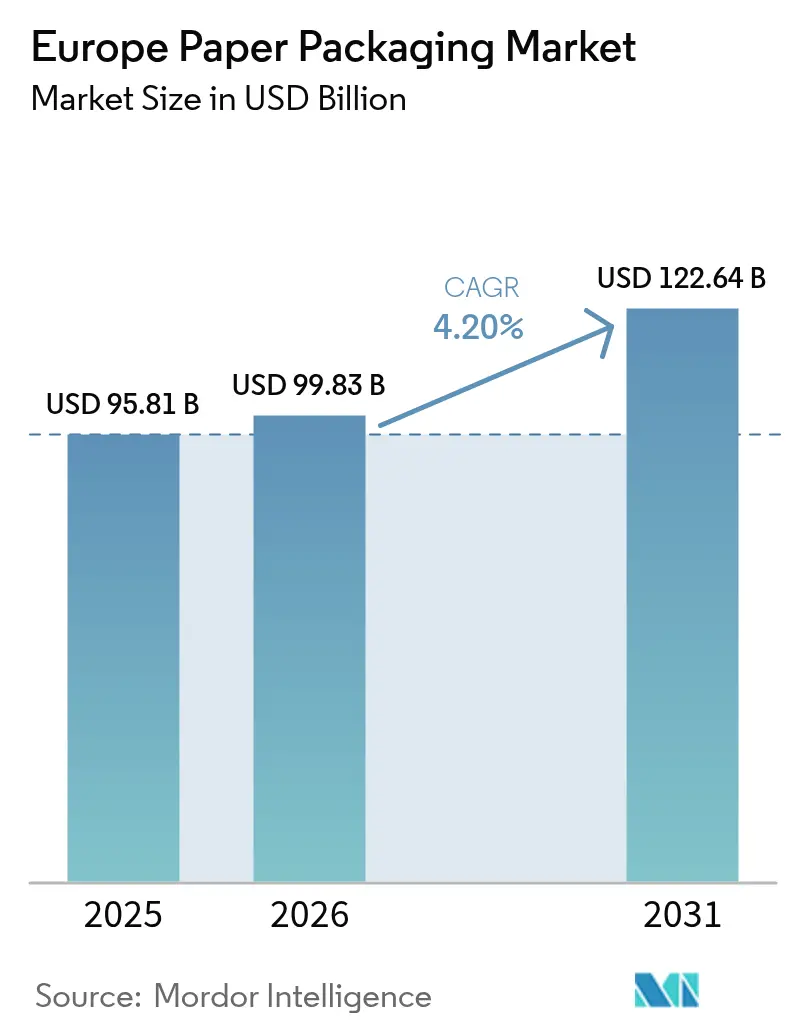

| Tamaño del mercado en el año base (2025) | 95.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 99.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 122.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.20% CAGR |

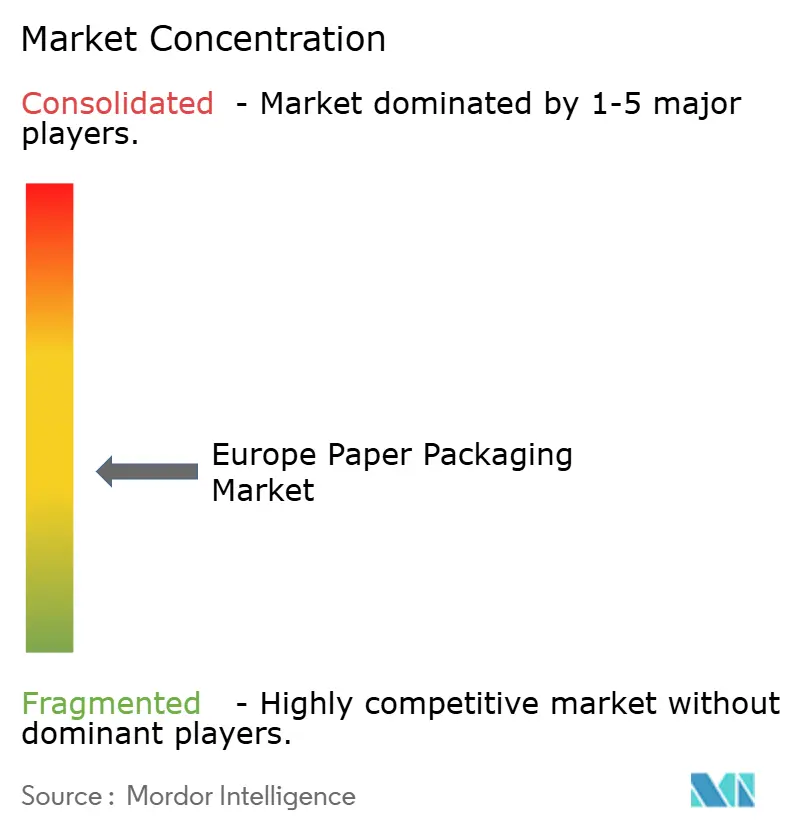

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases de papel en Europa por Mordor Intelligence

Se espera que el mercado de envases de papel en Europa crezca de 95.810 millones de USD en 2025 a 99.830 millones de USD en 2026, y se prevé que alcance los 122.640 millones de USD en 2031, con una CAGR del 4,20% durante el período 2026-2031. El mercado gana impulso gracias al cambio regulatorio del continente hacia modelos de economía circular, la amplia preferencia de los minoristas por formatos reciclables en la acera y las continuas mejoras tecnológicas en sustratos corrugados de alta resistencia. Las soluciones a base de fibra desplazan cada vez más al plástico en servicios de comida, comercio electrónico y aplicaciones de kits de comidas, porque combinan la facilidad de reciclaje con una menor intensidad de carbono confirmada en las evaluaciones del ciclo de vida según ISO 14040. Las inversiones en capacidad de cartón con contenido reciclado, especialmente en las plantas nórdicas, mitigan el riesgo de materias primas y posicionan a los proveedores para el cumplimiento del Mecanismo de Ajuste en Frontera por Carbono de la UE. La mayor actividad de fusiones, incluida la combinación Smurfit-WestRock de 2024, intensifica la competencia y acelera la integración vertical, lo que permite a las principales empresas asegurar suministros de fibra virgen y reciclada, optimizar los costos de transporte y estandarizar las auditorías de abastecimiento sostenible en las bases de clientes paneuropeas. Las presiones a corto plazo sobre los costos de insumos, vinculadas a la volatilidad energética, comprimen los márgenes; sin embargo, la demanda descendente sigue siendo resiliente porque la penetración del comercio minorista en línea, la conveniencia del comercio rápido y las crecientes prohibiciones de plásticos de un solo uso elevan conjuntamente los volúmenes de envases.

Conclusiones clave del informe

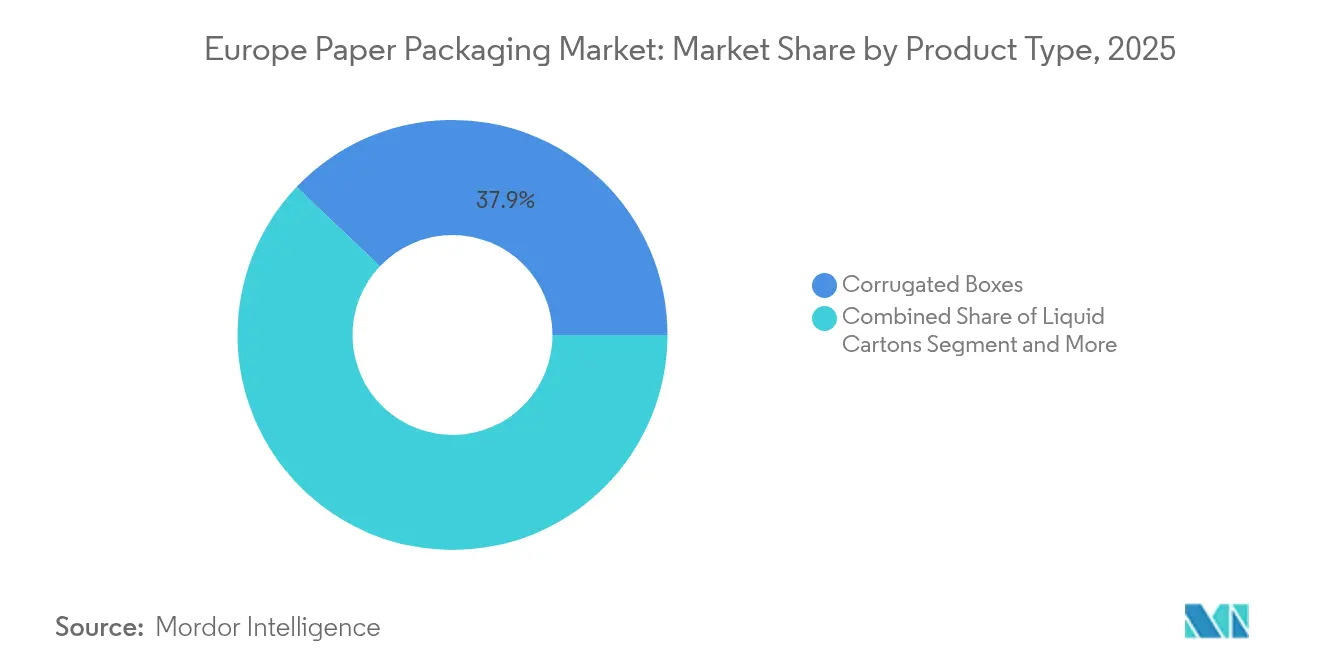

- Por categoría de producto, las cajas de cartón corrugado lideraron con una participación en los ingresos del 37,92% en 2025; se prevé que los cartones para líquidos se expandan a una CAGR del 5,12% hasta 2031.

- Por material, el papel reciclado capturó el 55,98% del tamaño del mercado de envases de papel en Europa en 2025 y avanza a una CAGR del 5,55% hasta 2031.

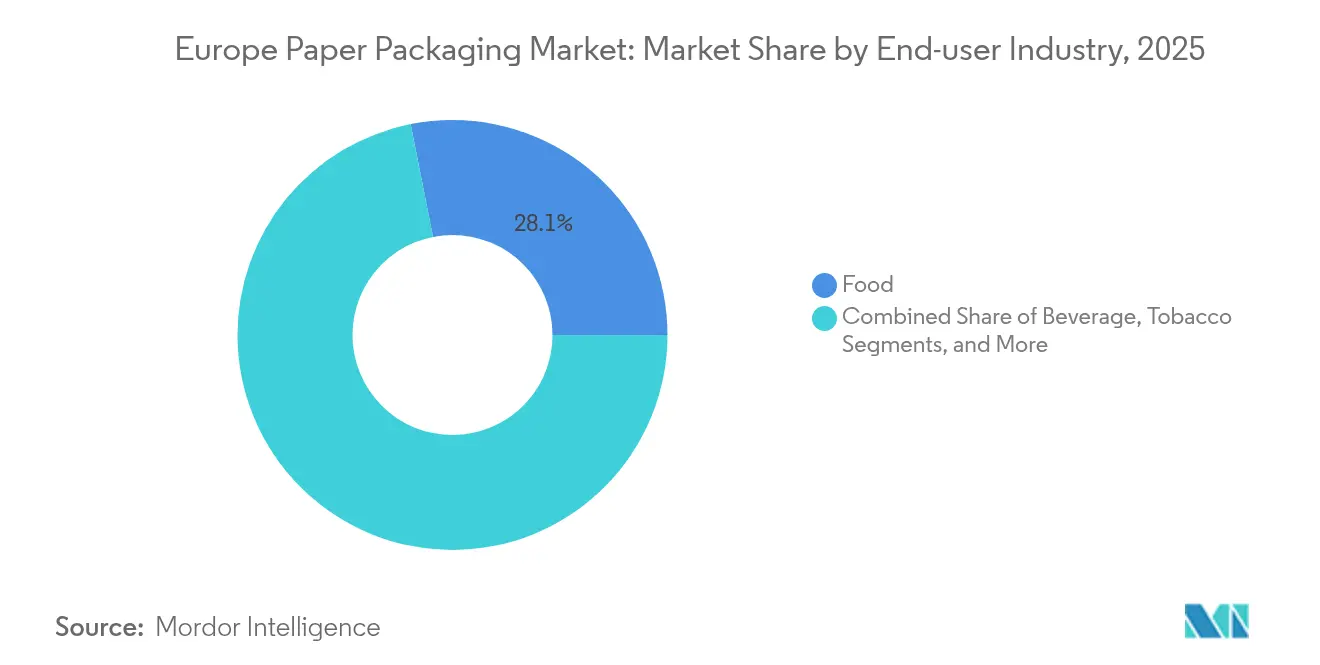

- Por usuario final, las aplicaciones alimentarias representaron el 28,12% del tamaño del mercado de envases de papel en Europa en 2025, mientras que se espera que el sector de bebidas registre la CAGR proyectada más alta del 5,21% hasta 2031.

- Por formato de envase, el envase secundario representó el 45,94% del tamaño del mercado de envases de papel en Europa en 2025 y avanza a una CAGR del 4,79% hasta 2031.

- Por geografía, Alemania mantuvo el 21,05% de la participación del mercado de envases de papel en Europa en 2025; se proyecta que España crezca a una CAGR del 5,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de envases de papel en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de envases sostenibles y reciclables en alimentos y bebidas | +1.2% | En toda la UE, con mayor intensidad en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Rápido aumento en los volúmenes de paquetes de comercio electrónico | +0.9% | En toda la UE, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Directiva de la UE sobre plásticos de un solo uso que acelera la sustitución por fibra | +0.8% | En toda la UE, implementación por fases | Mediano plazo (2-4 años) |

| Avances en tecnología corrugada liviana y de alta resistencia | +0.6% | Alemania, Países Bajos, países nórdicos | Largo plazo (≥ 4 años) |

| Crecimiento de kits de comidas y comercio rápido que requieren envases del tamaño adecuado | +0.5% | Mercados urbanos en Alemania, Reino Unido, Francia y Países Bajos | Corto plazo (≤ 2 años) |

| Mecanismo de Ajuste en Frontera por Carbono de la UE que impulsa las plantas de reciclado | +0.4% | Regiones fronterizas, mercados dependientes de importaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de envases sostenibles y reciclables en alimentos y bebidas

Las marcas europeas de alimentos y bebidas se comprometen públicamente a alcanzar el 100% de objetivos de envases reciclables para 2030, lo que impulsa cuadros de evaluación de adquisiciones que priorizan la fibra sobre los plásticos multicapa. Los principales supermercados imponen criterios de aptitud para exhibición que favorecen las bandejas de fibra monomaterial, como lo demuestra el lanzamiento de bandejas de fibra de papel para comidas preparadas de Marks & Spencer en mayo de 2025. Los destiladores y cerveceros presentan lanzamientos insignia como una botella de papel al 90% para whisky escocés, reforzando la percepción del consumidor de que el papel encarna un menor impacto ambiental. Los estudios del ciclo de vida que cubren los envoltorios de tabletas de chocolate confirman una menor huella de gases de efecto invernadero para el papel frente al polipropileno orientado en todas las categorías de punto medio. Los convertidores de envases intensifican la colaboración con los proveedores de tecnología de recubrimiento para cumplir con los próximos límites de 25 ppb de PFAS en agosto de 2026, alineando las reformulaciones de productos con las hojas de ruta públicas de sostenibilidad de los propietarios de marcas. A medida que el cumplimiento de la norma ISO 14040 se vuelve obligatorio para las licitaciones centrales de adquisición transfronteriza, las soluciones de papel con conjuntos de datos verificados de la cuna a la puerta obtienen el estatus de proveedor preferido entre los grupos multinacionales de alimentos y bebidas.

Rápido aumento en los volúmenes de paquetes de comercio electrónico

Las compras minoristas en línea en Europa mantienen un crecimiento de dos dígitos, impulsando un fuerte aumento en el recuento de cajas y en los materiales de amortiguación auxiliares en los centros de distribución. El consumo de cartón corrugado en el Reino Unido aumentó un 12,6% entre 2010 y 2024 a medida que los supermercados omnicanal y los minoristas especializados modernizaron sus redes de distribución. Amazon informa la eliminación de más de 1.000 millones de sobres de plástico de un solo uso desde 2018, al convertir sus operaciones europeas a bolsas de papel y sobres de cartón 100% reciclables en enero de 2025. Los equipos automatizados de envases del tamaño adecuado, como las soluciones codesarrolladas por Mondi y CMC Packaging Automation, generan dimensiones de cajas a demanda que reducen el uso de papel hasta un 40% y mejoran las métricas de utilización cúbica de los camiones. [1]Mondi y CMC Packaging Automation, "Mondi and CMC Packaging Automation partner on e-commerce packaging solutions". Packaging Europe, packagingeurope.com Se proyecta que el comercio rápido de comestibles urbanos saltará de 25.000 millones de EUR en 2021 a 72.000 millones de EUR en 2025, lo que requiere envases secundarios dimensionalmente optimizados que preserven la integridad del producto en ventanas de entrega de 10 minutos. En consecuencia, los convertidores priorizan el troquelado de alta velocidad, la personalización de impresión digital y los sensores de control de calidad en línea para satisfacer tanto la escala de volumen como la agilidad de marca exigida por los comerciantes de comercio electrónico.

Directiva de la UE sobre plásticos de un solo uso que acelera la sustitución por fibra

Las disposiciones de la Directiva entraron en vigor gradualmente desde 2021 y continúan endureciéndose después de 2025, prohibiendo una lista creciente de artículos de plástico de un solo uso y eximiendo los formatos a base de celulosa cuando son reciclables en los flujos domésticos. Los productores con presencia manufacturera paneuropea, como Graphic Packaging International, diseñan rápidamente bandejas de cartón reciclables para sushi para capturar las categorías de alimentos para llevar anteriormente dominadas por las bandejas con tapa tipo almeja de PET. Francia se compromete a eliminar completamente los plásticos de un solo uso para 2040, lo que obliga a los minoristas a acelerar los calendarios de sustitución más allá de los referentes de la UE. Las prohibiciones específicas de Italia sobre palitos de algodón y cubiertos proporcionan un impulso adicional a los innovadores de fibra. Las tasas de responsabilidad ampliada del productor impuestas al plástico aumentan anualmente, reduciendo las diferencias de costo y haciendo que las fundas, envolturas y bandejas de cartón sean reemplazos económicamente atractivos. Las variaciones entre los Estados miembros en la aplicación otorgan una prima a la agilidad de los proveedores y las competencias en asuntos regulatorios, lo que permite lanzamientos conformes en diversos regímenes nacionales sin duplicar las herramientas.

Avances en tecnología corrugada liviana y de alta resistencia

Los científicos de materiales logran reducciones de gramaje del 15-20% mediante la formación en seco de pulpa de fibra larga, como lo evidencia la línea piloto de Stora Enso en Fors, Suecia.[2]Stora Enso, "Stora Enso construirá una nueva unidad de producción de conformado en seco en su fábrica de Fors (Suecia)" storaenso.com Las nuevas geometrías de ondulado y las formulaciones adhesivas mejoran el rendimiento de aplastamiento de bordes y de compresión de cajas, lo que permite reducir el calibre sin arriesgar daños al producto durante el envío de múltiples ciclos. Los sistemas de inyección de tinta digital ahora imprimen gráficos en color completo en un solo paso en grados de micro-ondulado, lo que apoya la mensajería personalizada para marcas de cajas de suscripción y minimiza el inventario de tintas. Los sensores integrados en las paredes de cartón corrugado rastrean vibraciones, temperatura y humedad, vitales para el cumplimiento de la cadena de frío farmacéutica, y siguen siendo reciclables a escala. Las iniciativas de Corrugado 4.0 a nivel de plataforma aprovechan el análisis de datos de toda la planta para optimizar la aplicación de almidón, las curvas de combustión de hornos y la velocidad de las troqueladoras, reduciendo simultáneamente los residuos y la intensidad energética. Estos avances abordan los objetivos de Ecodiseño de la UE sobre eficiencia de materiales y reciclabilidad al final de la vida útil, al tiempo que ofrecen reducciones del peso del flete que disminuyen las emisiones de alcance 3 para los propietarios de marcas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones por la deforestación y volatilidad del suministro de materias primas | -0.7% | En toda la UE, especialmente en las regiones de suministro nórdicas | Mediano plazo (2-4 años) |

| Mejora de la reciclabilidad de los plásticos flexibles que reduce la ventaja | -0.4% | En toda la UE, aplicaciones flexibles | Largo plazo (≥ 4 años) |

| Choques en los precios de la energía que elevan los costos operativos de las plantas | -0.5% | En toda la UE, plantas nórdicas intensivas en energía | Corto plazo (≤ 2 años) |

| Incertidumbre sobre la eliminación gradual de PFAS en papeles con recubrimiento de barrera | -0.3% | En toda la UE, papeles en contacto con alimentos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por la deforestación y volatilidad del suministro de materias primas

El Reglamento de la UE sobre Deforestación, vigente desde 2025, exige la trazabilidad hasta las parcelas forestales geolocalizadas, lo que añade entre un 3% y un 5% a los costos de adquisición a medida que los convertidores implementan la verificación satelital y los registros en cadena de bloques. Las interrupciones de capacidad en los aserraderos nórdicos, derivadas de los aumentos en los costos de electricidad y los paros laborales periódicos, y la escasa disponibilidad de fibra virgen, están obligando a los compradores a recurrir a mercados de contado a precios de prima. El programa de productividad de Billerud subraya la urgencia de toda la industria para compensar la compresión de los márgenes derivada de los picos en el precio de la pulpa y la escasez de materias primas. Las fibras alternativas como la paja de trigo y el miscanthus atraen atención para los recipientes de comida de fibra moldeada, pero la longitud de fibra y el brillo inconsistentes limitan su adopción en envases de impresión de alta definición. La diversificación geográfica hacia los bosques ibéricos y bálticos mitiga el riesgo de concentración, pero extiende las cadenas logísticas, revirtiendo parcialmente las ganancias en la huella de carbono. A mediano plazo, las plantas aceleran los sistemas de circuito cerrado de agua y los compromisos de reforestación para tranquilizar a las partes interesadas y cumplir con las auditorías de diligencia debida cada vez más estrictas.

Mejora de la reciclabilidad de los plásticos flexibles que reduce la ventaja

Las unidades de demostración de reciclaje químico escalan en toda Europa Occidental, convirtiendo películas de poliolefinas mixtas en nafta de grado alimentario, erosionando así la narrativa de reciclabilidad del papel. La película flexible con un 50% de contenido reciclado de PepsiCo para productos de aperitivo logra la paridad en vida útil con los laminados de PET virgen y reduce las emisiones netas en un 30%. La bolsa de polipropileno monomaterial de Capri-Sun integra tapas con correa para cumplir con las próximas normas de la UE sobre fijación de tapas, simplificando la clasificación en la acera y aumentando las tasas de reciclaje. Los objetivos de contenido de PET reciclado posconsumo del 30% para 2030, codificados en el borrador del Reglamento sobre Envases y Residuos de Envases, estimulan la financiación de infraestructura que reduce las brechas de costo frente a los multipacks de cartón. La investigación sobre HDPE reciclado de alta resistencia a la fusión confirma propiedades mecánicas comparables a la resina virgen, ampliando la aplicabilidad a formatos de líquidos más pesados. [3]Giulia Bernagozzi y otros, "Polietileno reciclado de alta densidad de alta resistencia a la fusión". Polímeros, mdpi.com A medida que los plásticos mejoran sus credenciales de circularidad, los convertidores de papel deben redoblar los avances en recubrimientos de barrera, calidad de impresión y ratios eficientes de uso de fibra para mantener el posicionamiento competitivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: El dominio del corrugado impulsa la innovación

Las cajas de cartón corrugado representaron el 37,92% de los ingresos de 2025, lo que subraya su condición de formato de trabajo en los canales de distribución de cumplimiento, industrial y de distribución de comestibles. Se proyecta que el tamaño del mercado de envases de papel en Europa para cajas de cartón corrugado se mantenga en crecimiento constante, dado el aumento de los paquetes de comercio electrónico, las tiradas de impresión personalizadas y las continuas mejoras en la reducción de peso que reducen las emisiones del flete sin renunciar a la resistencia al aplastamiento. Los cartones para líquidos registran la CAGR más rápida del 5,12% hasta 2031, impulsados por las bebidas de alternativas lácteas, las líneas de jugos estables en estantería y los compromisos de marca para reducir el uso de plásticos multicapa.

Los productos secundarios como las cajas plegables mantienen su relevancia para los envoltorios de blísteres farmacéuticos y los envases de cuidado personal de alta calidad gráfica, donde el plegado preciso y los barnices brillantes crean atractivo en el punto de venta. Los sacos de papel y las bolsas minoristas recuperan impulso a medida que las prohibiciones nacionales eliminan gradualmente los envases de plástico de un solo uso, con los supermercados pasando a opciones de papel kraft con aditivos de resistencia húmeda para mayor durabilidad en reutilización. Los nichos especializados -bolsas de congelador resistentes a desgarros, bandejas de fibra moldeada con formas y relleno de vacíos de pulpa moldeada- amplían los volúmenes disponibles, pero el corrugado sigue siendo el ancla que sustenta las tasas de utilización de las plantas convertidoras y la justificación de los gastos de capital en toda la región.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de material: Los mandatos de contenido reciclado remodelan el suministro

Los grados reciclados capturaron el 55,98% de participación en 2025, como resultado de los estrictos objetivos de contenido posconsumo y los sólidos sistemas de recolección que abastecen las plantas nacionales. Se espera que la participación del mercado de envases de papel en Europa para el revestimiento reciclado se amplíe a medida que el CBAM encarezca las importaciones de grados vírgenes en relación con las hojas recicladas de bajo carbono. El testliner blanco de alta calidad gana preferencia en los estuches listos para exhibición que requieren superficies imprimibles, mientras que el testliner marrón domina los cartones de envío estándar.

Los sustratos de fibra virgen siguen siendo indispensables para las cajas de regalo de cosméticos de lujo, los manuales de dispositivos médicos y las cajas plegables que exigen una fidelidad de impresión inmaculada y una rigidez superior. El cartón compuesto con barreras de dispersión o extrusión ocupa un punto intermedio donde la resistencia al vapor de agua y a las grasas es crítica, pero el riesgo de la eliminación gradual de PFAS modera la expansión a corto plazo. Las cadenas de suministro se inclinan hacia estrategias de doble abastecimiento, combinando kraft de madera blanda escandinava con madera dura de eucalipto ibérico para equilibrar la resistencia y la suavidad. Las plantas establecen asociaciones de circularidad con los minoristas para recuperar OCC (contenedores corrugados usados) de los centros de distribución, reduciendo el tiempo de ciclo y asegurando los niveles de pureza de la materia prima imprescindibles para el contenido reciclado de grado alimentario.

Por industria de usuario final: Las aplicaciones alimentarias lideran la transformación

Las marcas de alimentos controlaron el 28,12% de la demanda en 2025, capitalizando los formatos de cartón modulares que acomodan la proliferación de SKU y las tendencias de conveniencia de las comidas preparadas. El tamaño del mercado de envases de papel en Europa continúa expandiéndose aquí, respaldado por los mostradores de delicatessen de los supermercados que adoptan envolturas de kraft resistentes a las grasas, ahora libres de fluoroquímicos, antes del plazo de PFAS de 2026. Los operadores de bebidas superan el crecimiento agregado con una CAGR del 5,21%, ya que los conceptos de botella de cartón pasan de proyectos piloto a lanzamientos nacionales limitados para agua sin gas y bebidas espirituosas, aprovechando el apetito del consumidor por envases visiblemente sostenibles.

Los productos farmacéuticos se inclinan hacia cajas plegables a prueba de manipulación y prospectos producidos en instalaciones certificadas ISO 22301, mientras que los fabricantes de productos para el hogar aprovechan las bolsas de cartón híbrido para reducir el uso de botellas de plástico para concentrados de detergente en polvo. Las plataformas de comercio electrónico estandarizan los sobres de cartón corrugado de dos piezas con tiras de desgarro y líneas de pegamento para devolución fácil, un patrón ejemplificado por los programas de reenvío de ropa en Alemania y Francia. Las empresas de kits de comidas siguen siendo focos de innovación, integrando separadores de pulpa moldeada y revestimientos térmicos para proteger los productos perecederos, impulsando así un tonelaje incremental a pesar de las menores huellas de material por porción.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por formato de envase: Los envases secundarios impulsan el volumen y la eficiencia

Los formatos secundarios representaron el 45,94% del tonelaje agregado en 2025, creciendo un 4,79% anualmente a medida que los centros de distribución demandan expedidores resistentes al aplastamiento y habilitados con RFID que navegan por complejas rutas de última milla. El tamaño del mercado de envases de papel en Europa gana terreno gracias al impulso de los propietarios de marcas para consolidar múltiples artículos primarios en un único contenedor exterior protector, mejorando la eficiencia de recolección y reduciendo el relleno. Las soluciones ThermoBox que ofrecen aislamiento similar al poliestireno, pero siguen siendo completamente reciclables en la acera, encuentran aplicación en los circuitos de mariscos de alto valor y en los carriles farmacéuticos biológicos donde las desviaciones de temperatura ponen en peligro la integridad del producto.

Los envases primarios enfrentan obstáculos funcionales, especialmente la penetración de humedad y las barreras de oxígeno para larga vida útil, pero el papel para vasos recubierto por dispersión y los cartones de sopa laminados por extrusión erosionan lentamente la participación de las botellas de PET y HDPE. El embalaje terciario -hojas para paletas, postes de esquina y hojas deslizantes- gana valor incremental a través de la integración de sensores que transmiten eventos de inclinación e impacto, ayudando a los proveedores logísticos en el análisis de causas raíz de daños. Las iniciativas continuas de ajuste de tamaño, asistidas por software de escaneo 3D, reducen el uso de cartón corrugado por unidad enviada, aunque el tonelaje absoluto sigue creciendo con el recuento de paquetes.

Análisis geográfico

Alemania se mantuvo como el mayor mercado nacional con el 21,05% de participación en 2025, debido a que su base manufacturera orientada a la exportación depende de cartón corrugado y cajas plegables de alto rendimiento para proteger los bienes de precisión durante la distribución de largo recorrido. Las plantas se agrupan a lo largo del corredor del Rin, beneficiándose de la logística fluvial que reduce las emisiones del flete mientras abastece a grandes corrugadoras que atienden a clientes del sector automotriz y de ingeniería. Las leyes de envases reutilizables para comida para llevar promulgadas en 2023 estimulan el desarrollo de recipientes de cartón fibroso compatibles con ciclos de lavado en lavavajillas, aunque las encuestas iniciales reportan una adopción lenta por parte de los consumidores debido a las molestias administrativas del sistema de depósito y devolución.

España ofrece la CAGR más alta del 5,78% hasta 2031, ya que las enmiendas a la ley nacional de residuos obligan a los supermercados a reducir a la mitad el uso de plástico envuelto en los pasillos de productos frescos, abriendo puertas para bandejas de micro-ondulado y bandejas de tipo almeja de pulpa moldeada. El puerto de Valencia sirve como centro que canaliza las exportaciones de cítricos en cartones ventilados a base de fibra, mientras que la capacidad de conversión local crece en Cataluña para atender a los supermercados de comercio rápido en Barcelona y Madrid. Las alianzas locales de I+D, como la línea piloto de bandejas PaperSeal Shape de Graphic Packaging, demuestran una respuesta ágil a la evolución de las regulaciones de la UE y los requisitos de los minoristas.

Francia y el Reino Unido representan conjuntamente casi una cuarta parte de la demanda regional, impulsada por densos panoramas minoristas, infraestructura de recuperación avanzada y compromisos activos de las marcas para reducir el plástico. La complejidad de los trámites aduaneros posteriores al Brexit empuja a los comerciantes electrónicos del Reino Unido hacia fuentes de cartón corrugado locales para evitar la incertidumbre en los plazos de entrega continentales. Italia y los Países Bajos actúan como nodos de innovación: Lombardía alberga especialistas en cartones de grado farmacéutico que cumplen con el Anexo 11 de las BPF, mientras que las empresas holandesas son pioneras en el reciclaje de circuito cerrado de cartones para bebidas, anclado por las instalaciones de 20.000 toneladas de componentes no fibrosos de Tetra Pak en Ittervoort. Los mercados emergentes de Europa del Este contribuyen con volumen incremental a medida que la financiación de la adhesión a la UE moderniza los sistemas de recolección y alinea la legislación de envases con los estándares occidentales.

Panorama competitivo

El mercado de envases de papel en Europa exhibe una concentración moderada, con los cinco grupos integrados principales -Smurfit WestRock, Mondi, Stora Enso, DS Smith y Mayr-Melnhof- controlando un estimado del 65-70% de la capacidad regional de cartón para contenedores y cartón para cajas. La fusión Smurfit-WestRock de julio de 2024 creó una entidad con ingresos anuales de 34.000 millones de USD, brindando opcionalidad de materias primas entre el kraftliner europeo y los grados de ondulado semiquímico norteamericano. Los competidores responden mediante adquisiciones complementarias: Mondi adquirió Schumacher Packaging en abril de 2025, obteniendo plantas especializadas de cartón corrugado en Alemania y Polonia, además de una posición en insertos de fibra moldeada.

La inversión en tecnología se convierte en un campo de batalla clave. La línea de cartón de la planta de Oulu de Stora Enso introduce un control de calidad impulsado por inteligencia artificial que detecta agujeros en tiempo real, reduciendo la producción fuera de especificación y salvaguardando el cumplimiento del contacto con alimentos. DS Smith escala la impresión digital en 200 corrugadoras, ofreciendo a los propietarios de marcas cambios de diseño en etapas tardías adecuados para promociones estacionales. Los patrones de integración vertical se intensifican; los convertidores firman contratos plurianuales con propietarios forestales para asegurar fibra certificada FSC, protegiéndose de las perturbaciones de la regulación sobre deforestación.

Las alianzas estratégicas apuntan a la automatización del comercio electrónico y el embalaje farmacéutico. Mondi trabaja con CMC Packaging Automation para integrar papel kraft en acordeón en estaciones de empaque de alta velocidad que crean cajas del tamaño adecuado a demanda. Mayr-Melnhof profundiza el codesarrollo con empresas de biotecnología que necesitan microperforaciones a prueba de manipulación y tintas de seguridad encubiertas. Los actores regionales más pequeños se crean nichos en cajas rígidas de lujo y bandejas ventiladas para frutas, pero enfrentan presión sobre los márgenes debido al aumento de los insumos de pulpa y energía.

Líderes de la industria de envases de papel en Europa

Mondi Group

Hamburger Containerboard GmbH (Prinzhorn Group)

Smurfit Westrock

Metsa Board Oyj

International Paper Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Stora Enso inició la producción en su línea de cartón para consumo de 1.000 millones de EUR en Oulu, Finlandia, añadiendo capacidad de contenido reciclado de alta calidad para cartones de alimentos y bebidas.

- Febrero de 2025: Tetra Pak inauguró una instalación de reciclaje de 3,1 millones de EUR en Ittervoort, Países Bajos, para procesar 20.000 toneladas de componentes no fibrosos de cartones para bebidas anualmente.

- Enero de 2025: Amazon logró el 100% de envases reciclables en toda la distribución europea, eliminando más de 1.000 millones de bolsas de plástico de un solo uso para entregas desde 2018.

- Diciembre de 2024: Graphic Packaging International presentó una gama de envases de cartón para sushi que cumple con los criterios de reciclabilidad de la Directiva de la UE sobre plásticos de un solo uso.

Alcance del informe del mercado de envases de papel en Europa

El papel y el cartón se utilizan con frecuencia para productos de envase. Existen numerosos grados de envases de papel. El cartón es el material más común utilizado para fabricar contenedores, como las cajas plegables. La fabricación del cartón requiere procesos como el pulpado, el blanqueo opcional, el refinado, la formación de hojas, el secado, el calandrado y el bobinado. Los materiales de envase de papel pueden reutilizarse y reciclarse fácilmente en comparación con otros materiales, como los metales y los plásticos. Esta es la razón por la que el envase de papel se considera una forma de embalaje ecológica y económica.

El mercado europeo de envases de papel está segmentado por tipo de producto (cajas plegables, cajas de cartón corrugado y otros tipos de productos), industria de usuario final (alimentos, bebidas, atención sanitaria, cuidado personal y del hogar, comercio electrónico, tabaco y otras industrias de usuario final) y país (Reino Unido, Francia, Alemania, Italia, España y resto de Europa). El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Cajas plegables |

| Cajas de cartón corrugado |

| Bolsas y sacos de papel |

| Cartones para líquidos |

| Otros envases de papel |

| Papel de fibra virgen |

| Papel reciclado |

| Cartón compuesto |

| Alimentos |

| Bebidas |

| Atención sanitaria y farmacéutica |

| Cuidado personal y del hogar |

| Comercio electrónico y venta minorista |

| Tabaco |

| Otras industrias de usuario final |

| Envase primario |

| Envase secundario |

| Envase terciario |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Resto de Europa |

| Por tipo de producto | Cajas plegables |

| Cajas de cartón corrugado | |

| Bolsas y sacos de papel | |

| Cartones para líquidos | |

| Otros envases de papel | |

| Por tipo de material | Papel de fibra virgen |

| Papel reciclado | |

| Cartón compuesto | |

| Por industria de usuario final | Alimentos |

| Bebidas | |

| Atención sanitaria y farmacéutica | |

| Cuidado personal y del hogar | |

| Comercio electrónico y venta minorista | |

| Tabaco | |

| Otras industrias de usuario final | |

| Por formato de envase | Envase primario |

| Envase secundario | |

| Envase terciario | |

| Por país | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el valor previsto de los envases de papel en Europa para 2031?

Se espera que alcance los 122.640 millones de USD, lo que refleja una CAGR del 4,20% durante 2026-2031.

¿Qué producto lidera la demanda en el sector de envases de fibra europeo?

Las cajas de cartón corrugado tienen una participación del 37,92% debido a su versatilidad en los canales de comercio electrónico, industrial y de distribución de comestibles.

¿Por qué España es el país europeo de más rápido crecimiento en este sector?

Los mandatos agresivos de reducción de plásticos, la rápida adopción del comercio electrónico y las innovaciones locales como las bandejas PaperSeal impulsan la demanda española a una CAGR del 5,78%.

¿Cómo están dando forma las regulaciones de la UE al desarrollo de papeles con recubrimiento de barrera?

Un límite de 25 ppb de PFAS vigente a partir de 2026 obliga a los convertidores a comercializar barreras contra el agua y la grasa libres de flúor para formatos de comidas preparadas y panadería.

¿Qué movimiento estratégico reformó el panorama competitivo en 2024?

La fusión Smurfit-WestRock creó un líder con ingresos de 34.000 millones de USD, acelerando la integración vertical y el alcance global.

¿Qué segmento de material se beneficia más del Mecanismo de Ajuste en Frontera por Carbono?

El revestimiento reciclado, porque la producción localizada evita los cargos de carbono del CBAM sobre los grados vírgenes importados y cumple con los mandatos de contenido.

Última actualización de la página el: