Tamaño y participación del mercado de embalajes de papel en Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

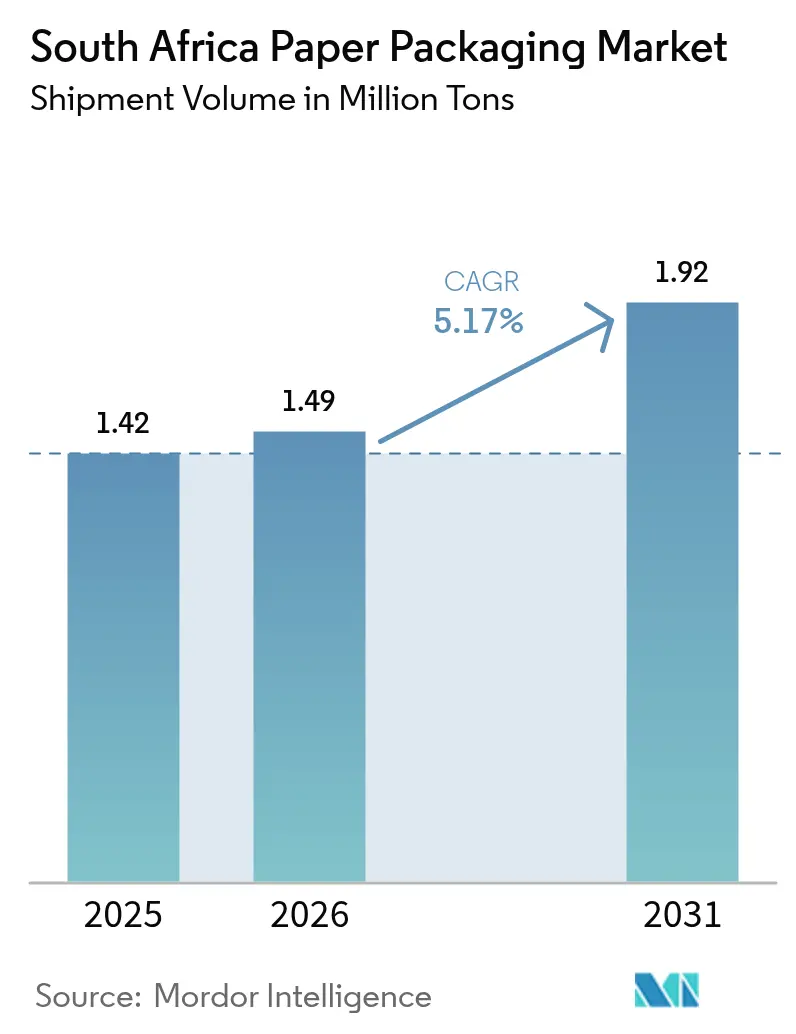

| Tamaño del mercado en el año base (2025) | 1.42 Millones de toneladas |

| Volumen del Mercado (2026) | 1.49 Millones de toneladas |

| Volumen del Mercado (2031) | 1.92 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de embalajes de papel en Sudáfrica por Mordor Intelligence

Se espera que el tamaño del mercado de embalajes de papel en Sudáfrica crezca de 1,42 millones de toneladas en 2025 a 1,49 millones de toneladas en 2026, y se prevé que alcance 1,92 millones de toneladas en 2031, a una CAGR del 5,17% durante el período 2026-2031. Los organismos reguladores continúan elevando la tasa nacional del impuesto al carbono y endureciendo las restricciones al plástico, lo que impulsa la demanda de formatos a base de fibra que tienen una menor huella en el ciclo de vida que la mayoría de las alternativas poliméricas. Las interrupciones por cortes de electricidad están llevando a las plantas a invertir en energía solar cautiva y energía eólica contratada, mejorando la resiliencia operativa al tiempo que reducen las emisiones de Alcance 2. Los propietarios de marcas en bienes de consumo de alta rotación y en el sector agrícola están adoptando envases conectados y trazables que comunican la procedencia, la nutrición y las credenciales de abastecimiento responsable. Al mismo tiempo, los sistemas de impresión flexográfica de alta resolución gráfica y los sistemas de impresión digital permiten tiradas cortas rentables, alentando la renovación de diseños que siguen el ritmo de los ciclos de ventas del comercio electrónico.

Conclusiones clave del informe

- Por tipo de material, el cartón corrugado representó el 44,58% de la participación de mercado en 2025, mientras que se prevé que el papel kraft registre la expansión más rápida, avanzando a una CAGR del 6,56% hasta 2031.

- Por tipo de producto, el embalaje de papel rígido capturó el 54,12% de la participación en ingresos en 2025, mientras que se proyecta que el embalaje de papel flexible crezca a una CAGR del 6,08% hasta 2031.

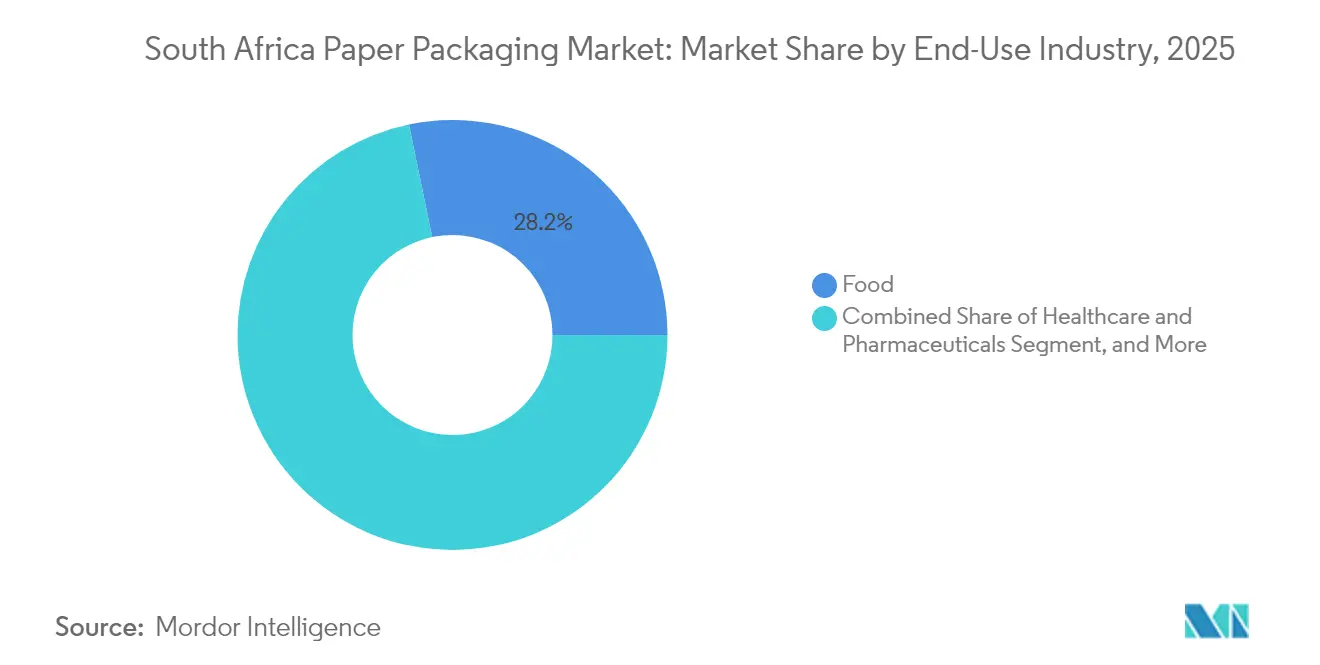

- Por industria de uso final, el sector alimentario concentró el 28,25% de la demanda de 2025, pero se espera que salud y productos farmacéuticos registren el mayor crecimiento con una CAGR del 6,65% hasta 2031.

- Por canal de distribución, los canales de ventas directas concentraron el 56,18% del volumen de 2025, mientras que se anticipa que las ventas indirectas se expandan a una CAGR del 6,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de embalajes de papel en Sudáfrica

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge del embalaje en el sector de alimentos y bebidas | +1.2% | Nacional, concentrado en la provincia de Western Cape y Gauteng | Mediano plazo (2-4 años) |

| Demanda de cumplimiento de pedidos de comercio electrónico | +0.8% | Centros urbanos: Ciudad del Cabo, Johannesburgo, Durban | Corto plazo (≤ 2 años) |

| Legislación sobre prohibición del plástico | +1.0% | Nacional, con variaciones provinciales | Largo plazo (≥ 4 años) |

| Innovaciones en envases de cartón para fruta de exportación | +0.6% | Regiones citrícolas de Western Cape y Eastern Cape | Mediano plazo (2-4 años) |

| Envases de cartón para cannabis resistentes a la apertura por niños | +0.3% | Nacional, marco regulatorio emergente | Largo plazo (≥ 4 años) |

| Reducción de peso impulsada por el impuesto al carbono | +0.7% | Nacional, que afecta a los fabricantes de uso intensivo de energía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del embalaje en el sector de alimentos y bebidas

Los procesadores de alimentos y bebidas están rediseñando los envases para prolongar la vida útil, reducir los desperdicios y exhibir las credenciales de procedencia. El programa de inversiones de PepsiCo tras su adquisición añadió más de 40 plantas de producción que consumen formatos diversificados de cartón corrugado, cartón plano y papel de barrera. El productor de lácteos de larga duración Woodlands Dairy registró un incremento del 30% en las ventas tras implementar envases de cartón interactivos con código QR, lo que subraya el poder comercial del embalaje conectado. La gama Freshpact de Mpact suministra cajones de papel kraft de una sola flauta que son totalmente reciclables y compostables, ayudando a los minoristas de alimentación a alcanzar los objetivos de recuperación obligatorios. Estas iniciativas impulsan un crecimiento sostenido del tonelaje para el mercado de embalajes de papel en Sudáfrica.

Demanda de cumplimiento de pedidos de comercio electrónico

Los volúmenes de paquetería vinculados al comercio minorista en línea aumentaron en 2024 a medida que los comerciantes omnicanal impulsaron el inventario a través de redes de última milla. Los transportistas requieren cajas resistentes pero ligeras diseñadas para los diversos centros de cumplimiento de pedidos, lo que genera pedidos de unidades de mantenimiento de existencias (SKU) corrugadas de múltiple profundidad y rellenos ajustados a medida. DHL reporta que la modernización del comercio minorista está desplazando las preferencias de los compradores hacia la entrega a domicilio y el sistema de recogida en tienda, elevando la demanda de embalajes de marca y sin complicaciones. Los consumidores urbanos también expresan expectativas de sostenibilidad más exigentes, prefiriendo el cartón reciclable frente a los sobres de plástico de un solo uso. En conjunto, estas tendencias refuerzan una sólida línea de crecimiento para el mercado de embalajes de papel en Sudáfrica.

Legislación sobre prohibición del plástico

Sucesivos avisos ministeriales restringen los artículos plásticos no reciclables o difíciles de recolectar y establecen objetivos de recuperación crecientes. Aunque persisten lagunas en la aplicación, la dirección de la política favorece claramente los sustratos biodegradables y reciclables. El Departamento de Silvicultura, Pesca y Medio Ambiente tiene como objetivo desviar más del 58% de los residuos de embalaje de los vertederos en un plazo de cinco años, una meta que se alinea directamente con la infraestructura de reciclaje madura que ya da servicio a los grados de papel. Los convertidores de fibra se benefician así de un viento regulatorio favorable que empuja a los propietarios de marcas hacia los formatos a base de papel, impulsando la demanda a largo plazo.

Innovaciones en envases de cartón para fruta de exportación

Los exportadores de cítricos de Sudáfrica requieren envases de cartón resistentes a las temperaturas que cumplan con las normas de tratamiento en frío de la Unión Europea y China. Los perfiles de flauta ligeros, las clasificaciones de resistencia al aplastamiento de cantos más elevadas y las etiquetas habilitadas con RFID son ahora habituales en los envíos de limones y naranjas. Produce Report prevé un incremento del 12% en las exportaciones de limones y limas para la temporada 2023/24, manteniendo los pedidos de cartón especializado optimizado para la logística en frío. Los fabricantes que suministran cajas certificadas FSC y resistentes a la condensación gozan del estatus de proveedor preferente en las plantas de empaque de exportación.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios volátiles de la pulpa y el papel recuperado | -1.4% | Nacional, que afecta a todos los fabricantes | Corto plazo (≤ 2 años) |

| Límites de gestión forestal/deforestación | -0.6% | Regiones forestales de KwaZulu-Natal y Mpumalanga | Largo plazo (≥ 4 años) |

| Interrupciones energéticas por cortes de electricidad | -1.8% | Nacional, concentrado en áreas industriales | Mediano plazo (2-4 años) |

| Reciclaje limitado de papel de barrera | -0.4% | Centros de reciclaje urbanos, con foco en Ciudad del Cabo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de la pulpa y el papel recuperado

Las fluctuaciones en los precios globales de la pulpa kraft y del papel recuperado local comprimen los márgenes brutos y complican los ciclos de presupuestación. Los resultados intermedios de Mondi para 2024 revelaron mayores costes de pulpa a pesar de las coberturas cambiarias favorables, lo que ilustra la sensibilidad del resultado final a la volatilidad de la fibra. Los convertidores más pequeños de alimentación de hojas carecen de integración y, por tanto, enfrentan oscilaciones de costes más pronunciadas, lo que puede frenar el gasto de capital en nuevas líneas de embalaje, pesando sobre el crecimiento a corto plazo del mercado de embalajes de papel en Sudáfrica.

Interrupciones energéticas por cortes de electricidad

Los cortes de electricidad recurrentes obligan a las plantas a detener las máquinas de papel o a asumir costosas facturas de generadores diésel. Investec estima que los apagones rotatorios redujeron el PIB en un 2,1% en un trimestre reciente, lo que refleja el lastre a nivel macroeconómico sobre la industria pesada. Aunque las mejoras en los equipos y las energías renovables en las instalaciones mejoran la resiliencia, muchos convertidores pequeños no pueden financiar la transición con rapidez. Los retrasos en la producción y la inflación de costes atemperan la sólida trayectoria de expansión del mercado de embalajes de papel en Sudáfrica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: el cartón corrugado concentra la masa crítica

El cartón corrugado generó el mayor tonelaje en 2024, abasteciendo a los sectores de agricultura, comercio electrónico y bienes de consumo de alta rotación. La red de nueve plantas de cartón corrugado de Mpact proporciona plazos de entrega cortos y troquelado personalizado que se alinean con los calendarios de marketing de las marcas. Se prevé que el tamaño del mercado de embalajes de papel en Sudáfrica asignado al cartón corrugado aumente de forma constante a medida que los minoristas en línea y los exportadores de productos agrícolas favorezcan las cajas de alta resistencia al apilamiento. El papel kraft, aunque menor en términos absolutos, es el que crece más rápidamente. Los grados kraft revestidos y sin revestir integran recubrimientos de barrera a base de agua que abren aplicaciones para alimentos congelados y productos secos anteriormente dominados por laminados, creando un nuevo segmento de oportunidad en el mercado de embalajes de papel en Sudáfrica.

Más allá de estos líderes, el cartón mantiene un nicho resiliente en los envases plegados para confitería, farmacia y segmentos de belleza. El viraje de Sappi desde el papel gráfico hacia los grados de embalaje refleja optimismo a largo plazo sobre la demanda de cartón. Los grados especiales, incluidos los envoltorios resistentes a las grasas y los prospectos farmacéuticos, completan la cartera de materiales, atendiendo a los mercados de uso final con elevadas exigencias de cumplimiento normativo que requieren trazabilidad y rendimiento higiénico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de producto: los formatos rígidos aún dominan la mayor participación

El embalaje de papel rígido dominó los envíos gracias al uso extensivo de cajas de cartón corrugado, envases de cartón sulfatado sólido blanqueado y mangas industriales. Los clientes valoran la resistencia al aplastamiento y la versatilidad de exhibición en estantes que ofrecen estos formatos. Se espera que la participación en el mercado de embalajes de papel en Sudáfrica correspondiente a los formatos rígidos se modere ligeramente a medida que el embalaje de papel flexible se acelere. Lanzamientos recientes como el concepto Changemaker de Sappi combinan cartón imprimible con papel de barrera avanzado para ofrecer bolsas resellables y termosellables que reemplazan las películas multicapa.

Las soluciones flexibles también se benefician de las prensas de huecograbado de ciclo rápido y de las prensas digitales que acomodan microlotes para campañas promocionales. Las marcas de consumo dirigidas a los millennials urbanos prefieren las bolsas kraft de fondo plano y los envoltorios de torsión que refuerzan las credenciales medioambientales al tiempo que preservan la seguridad alimentaria. Este cambio impulsa volúmenes adicionales para los convertidores que dominan los recubrimientos de barrera a base de agua y el corte de precisión.

Por industria de uso final: salud y productos farmacéuticos se expanden rápidamente

Si bien la alimentación mantuvo el mayor volumen en 2024, los actores farmacéuticos y de dispositivos médicos están impulsando ganancias desproporcionadas. Las normas actualizadas de la Autoridad Reguladora de Productos de Salud de Sudáfrica exigen envases a prueba de manipulación y resistentes a la apertura por niños para los productos terapéuticos regulados, lo que eleva la demanda de grados de cartón con un control preciso del calibre. Las restricciones a los productos derivados del cannabis implementadas en marzo de 2025 complican aún más el abastecimiento, favoreciendo a los convertidores con profunda experiencia regulatoria.

Las marcas de bebidas aprovechan los envases de cartón de lujo para las exportaciones de vinos premium, mientras que las empresas de cuidado personal adoptan envases plegados de alto brillo que transmiten la historia de la marca en el punto de venta. Los sectores industrial y electrónico continúan dependiendo de contenedores corrugados de alta resistencia y conjuntos de protección de esquinas para el movimiento interno de componentes metálicos y plásticos en las fábricas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: las ventas directas mantienen la primacía, las ventas indirectas ganan impulso

Los grandes compradores aún adquieren directamente de las plantas integradas para asegurar volúmenes predecibles y codesarrollar especificaciones personalizadas, manteniendo las ventas directas como mayoría. Los proveedores integrados agrupan servicios técnicos, suministro de linerboard y programas de recuperación, fortaleciendo la fidelidad del comprador. Sin embargo, las ventas indirectas a través de distribuidores especializados se están expandiendo rápidamente. Los minoristas electrónicos más pequeños y los productores de alimentos artesanales valoran los portales en línea que ofrecen cantidades mínimas de pedido bajas y plantillas de diseño rápidas. La digitalización reduce los costes de transacción, lo que permite a los distribuidores llegar a empresas rurales desatendidas que tienen dificultades para cumplir con los mínimos directos. La expansión de la red de distribuidores diversifica las vías de acceso al mercado de embalajes de papel en Sudáfrica, aumentando la presión competitiva sobre los equipos de ventas de las plantas.

Análisis geográfico

La provincia de Western Cape ancla la demanda orientada a la exportación vinculada a los cítricos, la uva de mesa y el vino. Las altas condiciones de humedad y los requisitos de cadena de frío impulsan a los convertidores a suministrar grados corrugados sin cera y resistentes al agua que soportan viajes marítimos de varias semanas. Gauteng, como corazón económico del país, absorbe el mayor tonelaje de cartón plano para bienes de consumo de alta rotación. Su proximidad a las sedes de los minoristas acelera los ciclos de aprobación de diseños y las entregas justo a tiempo.

KwaZulu-Natal se beneficia del Puerto de Durban, el centro de contenedores más transitado de Sudáfrica, aunque la congestión ha llevado a algunos exportadores a optar por Maputo. Los convertidores en Durban aprovechan ese cambio ofreciendo servicios de almacenamiento transfronterizo. El corredor automotriz de Eastern Cape impulsa la demanda de rellenos corrugados retornables y embalajes de exportación desechables que protegen convertidores catalíticos, marcos de asientos y arneses electrónicos.

Las provincias del interior, como Mpumalanga, suministran materia prima forestal y albergan plantaciones ricas en biomasa certificadas bajo los esquemas FSC y SAFAS, apoyando el abastecimiento sostenible de materias primas. Estos bosques también emplean a pequeños agricultores comunitarios, apoyando el desarrollo económico inclusivo. En todas las provincias, las plantas están instalando progresivamente energía solar en tejados y contratos de energía eólica contratada para mitigar los cortes de electricidad, garantizando que el mercado de embalajes de papel en Sudáfrica se mantenga operativamente resiliente.

Panorama competitivo

MPACT opera tres plantas de papel con una capacidad anual total de más de 400.000 toneladas y gestiona la mayor red nacional de recolección de embalajes reciclables, lo que le proporciona acceso rentable a la fibra recuperada. Sappi se diferencia a través del cartón de alta luminosidad y ha firmado un acuerdo de compra de energía de 175 GWh/año que reducirá las emisiones de Alcance 2 y amortiguará los costes energéticos.[2]Bizcommunity, "Guala Closures adquiere Coleus Packaging," bizcommunity.com Mondi cuenta con integración global, y esta escala se profundizó tras su adquisición de DS Smith por 6.300 millones de USD, que amplía su huella en cartón para contenedores y su capacidad de cartón corrugado en Sudáfrica.

Las estrategias competitivas enfatizan cada vez más el diseño de ciclo cerrado (cradle-to-cradle), la reducción de peso y los compromisos de neutralidad en carbono. Las calificaciones doble A de CDP para la gestión forestal y la seguridad hídrica destacan el liderazgo de Mondi en divulgación medioambiental.[3]Mondi Group, "Calificaciones doble A de CDP," mondigroup.com Los convertidores regionales más pequeños intentan crear nichos en la impresión flexográfica de ciclo rápido o en los recubrimientos de barrera especiales, pero enfrentan restricciones de capital al intentar igualar los presupuestos de I+D de los gigantes integrados. La consolidación en curso, como la adquisición de Coleus Packaging por parte de Guala Closures, señala una mayor racionalización entre los proveedores auxiliares.

Líderes de la industria de embalajes de papel en Sudáfrica

Sappi Limited

Mondi plc

Nampak Limited

Mpact Limited

Corruseal Holdings (Pty) Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Sappi completó una mejora de 500 millones de USD en la Máquina de Papel 2 de la planta de Somerset, duplicando la capacidad de cartón sulfatado sólido blanqueado (SBS) a 470.000 toneladas anuales y suministrando a los convertidores grados de cartón más brillantes y rígidos.

- Mayo de 2025: Kapag y Sappi introdujeron los embalajes de papel de barrera totalmente reciclables Changemaker para alimentos, cosméticos y alimentos para mascotas.

- Marzo de 2025: El ministerio de salud prohibió los alimentos que contienen derivados de Cannabis sativa, lo que impulsó el rediseño de envases de cartón y ajustes en la cadena de suministro.

- Marzo de 2024: Mondi acordó absorber DS Smith por 119.000 millones de rands (6.300 millones de USD), consolidando su posición como líder mundial en embalajes.

Alcance del informe del mercado de embalajes de papel en Sudáfrica

El embalaje de papel es un método rentable y versátil para proteger, preservar y transportar una amplia gama de productos. Además, puede personalizarse para satisfacer las necesidades de los clientes o los requisitos específicos del producto. Atributos como la biodegradabilidad, la ligereza y la reciclabilidad del embalaje de papel lo convierten en un componente esencial para el envasado. Este tipo de embalaje se utiliza actualmente para diseñar modelos nuevos y atractivos y añadir funciones de marca.

El mercado de embalajes de papel en Sudáfrica está segmentado por tipo de producto (envases plegados, cajas de cartón corrugado y otros tipos de producto [papel flexible, envases de cartón para líquidos y otros]) e industria de uso final (alimentación, bebidas, salud, cuidado personal, cuidado del hogar, productos eléctricos).

Los tamaños y previsiones del mercado se proporcionan en volumen (toneladas métricas) para todos los segmentos anteriores.

| Papel kraft |

| Cartón |

| Cartón corrugado |

| Otros tipos de material |

| Embalaje de papel flexible | Bolsas y sacos |

| Envoltorios y películas | |

| Otros embalajes de papel flexible | |

| Embalaje de papel rígido | Envase plegado |

| Cajas de cartón corrugado | |

| Otros embalajes de papel rígido |

| Alimentación |

| Bebidas |

| Salud y productos farmacéuticos |

| Cuidado personal y cosmética |

| Industrial y electrónico |

| Otras industrias de uso final |

| Ventas directas |

| Ventas indirectas |

| Por tipo de material | Papel kraft | |

| Cartón | ||

| Cartón corrugado | ||

| Otros tipos de material | ||

| Por tipo de producto | Embalaje de papel flexible | Bolsas y sacos |

| Envoltorios y películas | ||

| Otros embalajes de papel flexible | ||

| Embalaje de papel rígido | Envase plegado | |

| Cajas de cartón corrugado | ||

| Otros embalajes de papel rígido | ||

| Por industria de uso final | Alimentación | |

| Bebidas | ||

| Salud y productos farmacéuticos | ||

| Cuidado personal y cosmética | ||

| Industrial y electrónico | ||

| Otras industrias de uso final | ||

| Por canal de distribución | Ventas directas | |

| Ventas indirectas | ||

Preguntas clave respondidas en el informe

¿Cuál es el volumen previsto para los embalajes de papel en Sudáfrica en 2031?

Se proyecta que el mercado alcanzará 1,92 millones de toneladas en 2031, frente a 1,49 millones de toneladas en 2026.

¿Qué segmento muestra el crecimiento más rápido dentro del mercado de embalajes de papel en Sudáfrica?

El papel kraft lidera con una CAGR proyectada del 6,56% hasta 2031.

¿Cómo influyen los cortes de electricidad en los fabricantes de embalajes?

Los productores están añadiendo energías renovables en sus instalaciones y generadores de respaldo para mantener el tiempo de funcionamiento de las máquinas de papel y gestionar los costes energéticos.

¿Por qué los exportadores de cítricos exigen envases de cartón especializados?

Los envases de cartón resistentes a las temperaturas y a prueba de condensación cumplen con las normas de tratamiento en frío para los mercados de la Unión Europea y China, protegiendo la calidad de la fruta durante los largos viajes por mar.

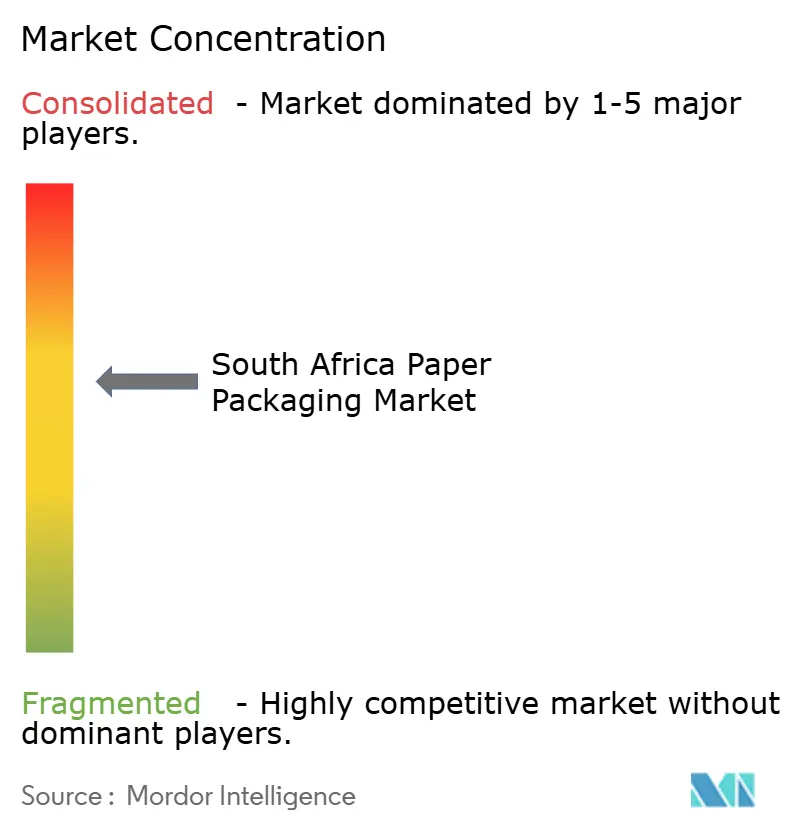

¿Qué tan concentrado es el panorama competitivo?

Los cinco principales proveedores concentran aproximadamente el 60% de la producción, lo que refleja un mercado moderadamente consolidado con cierto espacio para los convertidores regionales.

Última actualización de la página el: