Tamaño y participación del mercado de envases de papel en América del Norte

Visión General del Mercado

| Período de Estudio | 2024 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

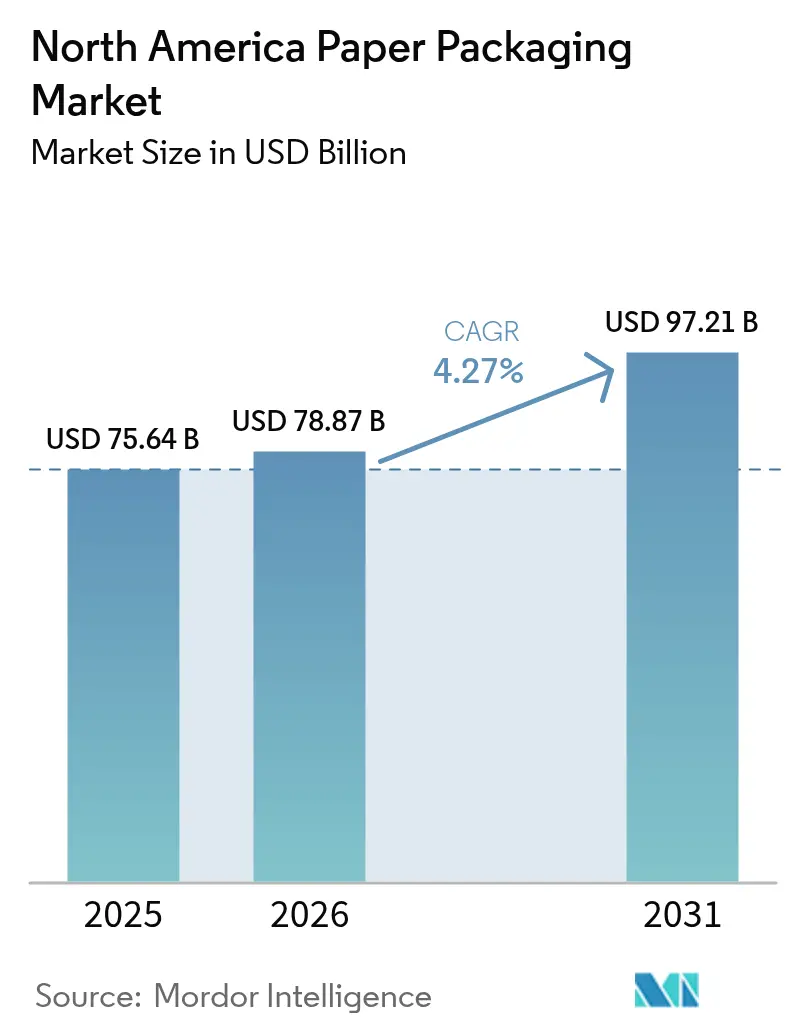

| Tamaño del mercado en el año base (2025) | 75.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 78.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 97.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.27% CAGR |

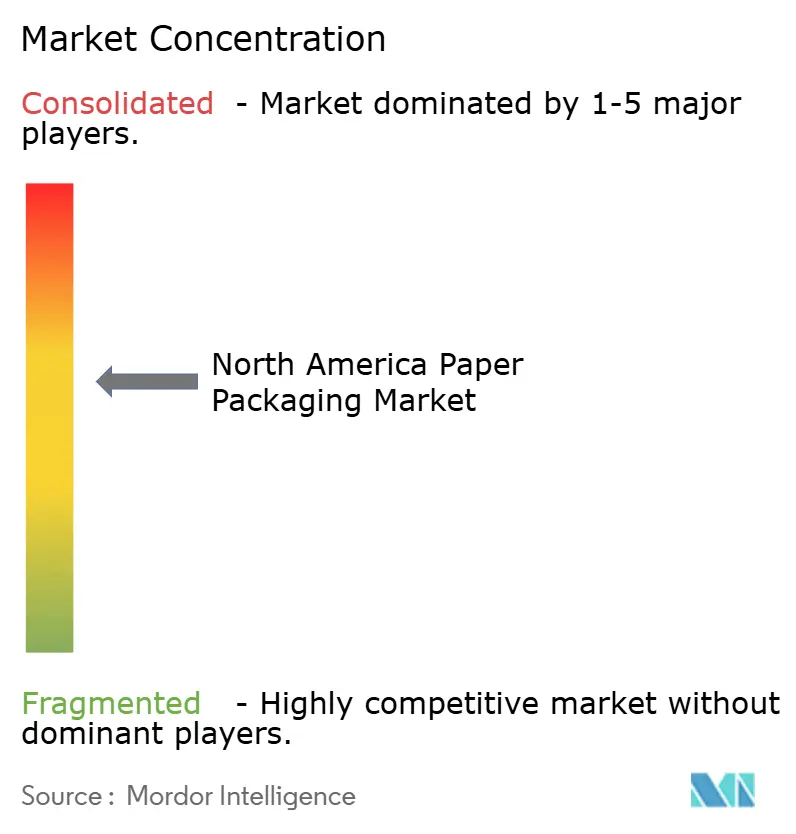

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases de papel en América del Norte por Mordor Intelligence

El tamaño del mercado de envases de papel en América del Norte fue valorado en USD 75,64 mil millones en 2025 y se estima que crecerá desde USD 78,87 mil millones en 2026 hasta alcanzar USD 97,21 mil millones en 2031, a una CAGR del 4,27% durante el período de pronóstico (2026-2031). El crecimiento explosivo de los volúmenes de paquetes del comercio electrónico, las amplias prohibiciones de plásticos de un solo uso y los mandatos corporativos de sostenibilidad son las principales fuerzas que extienden la demanda en todas las clases de materiales y productos. Las medidas regulatorias como la SB 54 de California y la prohibición federal de plásticos de Canadá, junto con la disposición de los consumidores a pagar precios premium por envases ecológicos, están acelerando el cambio hacia soluciones a base de fibra. Las megafusiones entre actores globales han creado la escala necesaria para satisfacer los volúmenes en aumento, aunque también intensifican las sensibilidades de la cadena de suministro ante shocks de fibra, energía y transporte. La deslocalización cercana de la producción de bienes de consumo hacia México está inclinando aún más la demanda hacia capacidad de cartón corrugado localizada, mientras que la impresión digital desbloquea la personalización masiva que refuerza el compromiso de marca y la realización de precios.

Conclusiones clave del informe

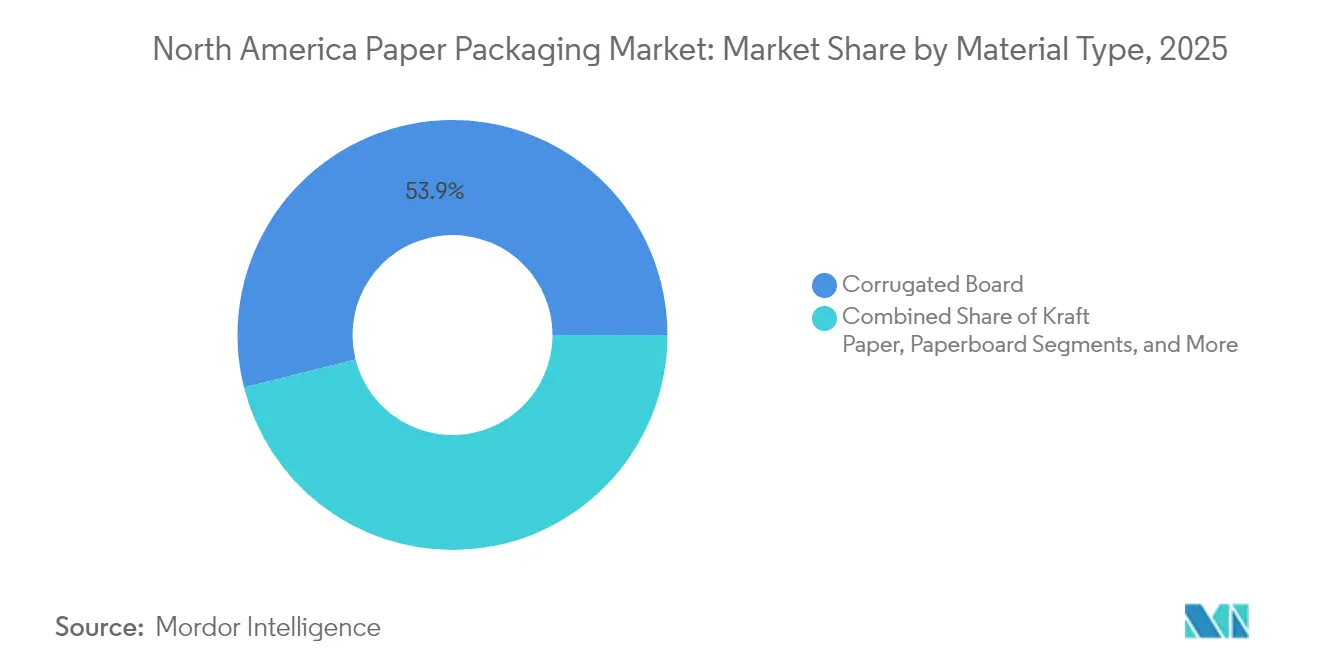

- Por tipo de material, el cartón corrugado lideró con una participación de ingresos del 53,92% en 2025, mientras que se proyecta que el cartón se expanda a una CAGR del 6,07% hasta 2031.

- Por tipo de producto, el envase de papel flexible mantuvo el 54,05% de la participación del mercado de envases de papel en América del Norte en 2025, y el mismo segmento avanza a una CAGR del 4,97% hasta 2031.

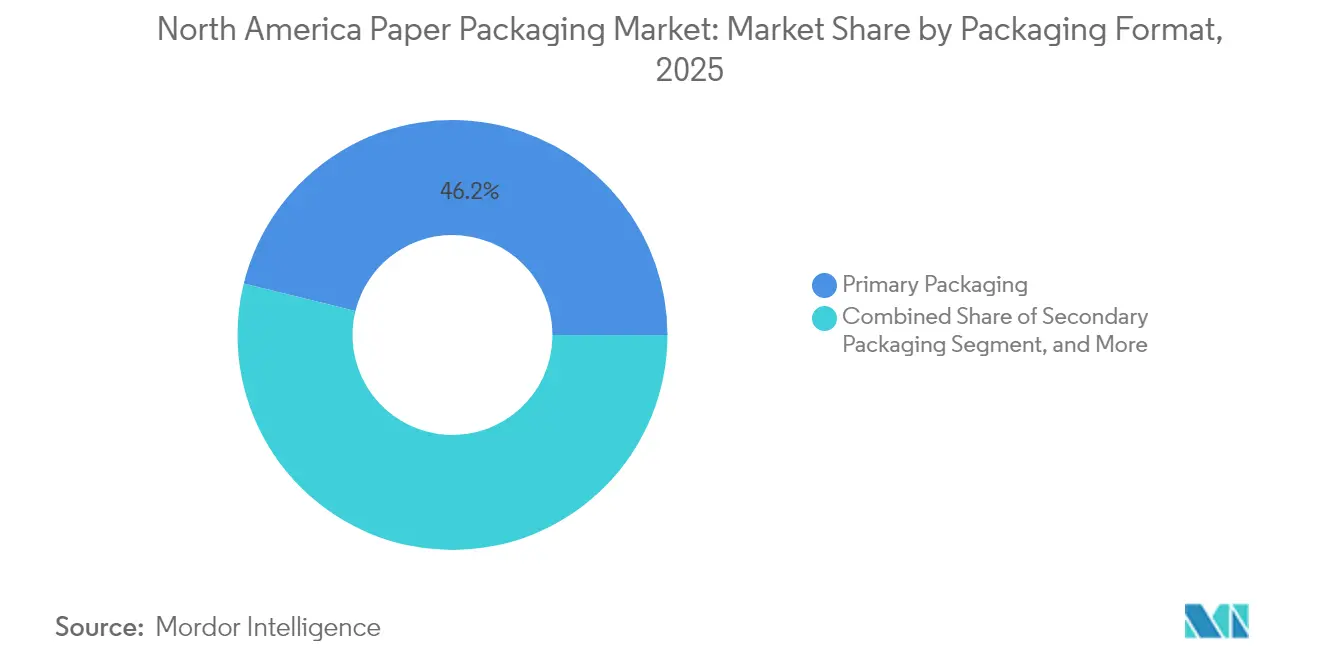

- Por formato de envase, el envase primario representó el 46,15% de la participación del tamaño del mercado de envases de papel en América del Norte en 2025, mientras que se proyecta que el envase secundario crezca a una CAGR del 4,91% hasta 2031.

- Por industria de uso final, la alimentación capturó el 32,10% de la participación de ingresos en 2025, y se pronostica que el cuidado personal y la cosmética crezca a una CAGR del 6,55% hasta 2031.

- Por geografía, Estados Unidos dominó con el 73,65% de la participación de ingresos en 2025, mientras que México está proyectado para registrar el crecimiento más rápido a una CAGR del 5,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases de papel en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El auge del comercio electrónico eleva la demanda de cajas de cartón corrugado | +1.2% | Estados Unidos y Canadá, con efecto secundario en México | Corto plazo (≤ 2 años) |

| Cambio regulatorio respecto a los plásticos de un solo uso | +0.8% | En toda América del Norte, con mayor intensidad en California y Canadá | Mediano plazo (2-4 años) |

| Impulso de las marcas hacia el envase sostenible | +0.6% | Global, con adopción premium en mercados urbanos de Estados Unidos | Largo plazo (≥ 4 años) |

| La impresión digital habilita la personalización masiva | +0.4% | Centros de fabricación de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Necesidades de aislamiento para kits de comida en cadena de frío | +0.3% | Centros urbanos en toda América del Norte | Corto plazo (≤ 2 años) |

| La contabilización de emisiones de Alcance 3 favorece la fibra | +0.5% | América del Norte y la UE, adopción impulsada por empresas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El auge del comercio electrónico eleva la demanda de cajas de cartón corrugado

El explosivo crecimiento del comercio minorista en línea elevó los envíos de cajas de cartón corrugado en un 18% en 2024 y continúa reforzando el mercado de envases de papel en América del Norte. Las marcas de venta directa al consumidor ahora demandan cajas del tamaño adecuado y personalizables que protejan los productos a la vez que exhiban sus credenciales ecológicas.[1]International Paper, "International Paper anuncia los resultados del cuarto trimestre de 2024", International Paper, internationalpaper.com El segmento de comercio electrónico de International Paper se expandió un 25% en el cuarto trimestre de 2024, lo que subraya la magnitud de este viento de cola. Las prensas digitales permiten tiradas de alta calidad gráfica sin configuraciones prolongadas, lo que posibilita diseños de temporada o impulsados por influenciadores a bajo costo. Los centros de distribución más cercanos a los consumidores finales acortan los plazos de entrega y concentran la demanda en torno a los centros urbanos, favoreciendo a las plantas locales de láminas. Los códigos inteligentes y las etiquetas NFC integradas en las superficies de cartón corrugado crean bucles de datos que mejoran la planificación de inventarios y potencian el compromiso posterior a la compra.

Cambio regulatorio respecto a los plásticos de un solo uso

La SB 54 de California exige una reducción del 65% en los envases plásticos de un solo uso para 2032, y la prohibición nacional de Canadá ya ha retirado de los estantes artículos plásticos comunes, redirigiendo los volúmenes hacia soluciones de fibra.[2]Ministerio de Medio Ambiente y Cambio Climático de Canadá, "Canadá avanza en la lucha contra la contaminación plástica", Gobierno de Canadá, eccc.gc.ca Junto con las leyes de Responsabilidad Extendida del Productor en 12 estados de Estados Unidos, estas medidas generan una demanda cautiva adicional de USD 2,3 mil millones para 2027 para el mercado de envases de papel en América del Norte. Los transformadores con experiencia en revestimientos de barrera obtienen ventaja de ser los primeros en actuar, dado que las restricciones sobre los PFAS reconfiguran los formatos de servicio de alimentos. La certeza regulatoria acelera los compromisos de capital en fábricas sostenibles, otorgando a los actores de mayor escala una ventaja inicial sobre los rivales más pequeños que aún dependen de laminados de película tradicionales.

Impulso de las marcas hacia el envase sostenible

Las empresas del Fortune 500 destinaron USD 4,7 mil millones a transiciones hacia envases ecológicos durante 2024, lo que refleja encuestas que muestran que el 73% de los consumidores recompensa las elecciones de envase verde. Los propietarios de marcas utilizan el cartón reciclable y la fibra moldeada no solo para cumplir objetivos, sino también para diferenciarse en los estantes con estéticas táctiles y naturales. Graphic Packaging registró un crecimiento del 40% en cartón con revestimiento de barrera, demostrando que el mercado de envases de papel en América del Norte convierte las prioridades de sostenibilidad en segmentos de precios premium. Las evaluaciones del ciclo de vida favorecen la fibra renovable frente a los sustratos petroquímicos, y los grandes minoristas ahora evalúan a los proveedores según las métricas de Alcance 3, incorporando aún más la fibra en las estrategias corporativas.

La impresión digital habilita la personalización masiva

Las plataformas de inyección de tinta como HP Indigo y similares reducen los residuos de preparación hasta en un 70%, lo que permite tiradas económicas medidas en decenas en lugar de decenas de miles. Las marcas pequeñas aprovechan esta agilidad para alinear el diseño de envases con las campañas en redes sociales, aumentando el compromiso hasta en un 20%. Las empresas de alimentos y bebidas renuevan con mayor frecuencia los sabores de temporada, mientras que los productos farmacéuticos utilizan datos variables para incorporar características antifalsificación. La paridad de costos con la flexografía en tiradas cortas abre nuevas oportunidades para las imprentas regionales, ampliando el grupo direccionable de micromarcas de la industria de envases de papel en América del Norte. La iteración rápida también reduce el inventario de productos terminados, una ventaja cuando la vida útil en estante es corta.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del suministro de fibra y riesgo de deforestación | -0.7% | En toda América del Norte, con mayor agudeza en Canadá y el sur de Estados Unidos | Mediano plazo (2-4 años) |

| Competencia de plástico flexible de bajo peso | -0.5% | Estados Unidos y México, con enfoque en envases de alimentos | Corto plazo (≤ 2 años) |

| Shocks en los precios de la energía para las fábricas de reciclaje | -0.4% | Regiones manufactureras en toda América del Norte | Corto plazo (≤ 2 años) |

| La escasez de vagones ferroviarios genera cuellos de botella en el cartón para contenedores | -0.3% | Estados Unidos y Canadá, corredores intermodales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del suministro de fibra y riesgo de deforestación

Las oscilaciones del precio de la pulpa del 22% en 2024 se originaron en los incendios forestales en Columbia Británica y en cuotas de cosecha más estrictas orientadas a la protección de la biodiversidad.[3]Recursos Naturales Canadá, "Informe de sostenibilidad del sector forestal 2024", Recursos Naturales Canadá, nrcan.gc.ca Las caídas en el suministro de fibra virgen obligan a las fábricas a depender más del cartón corrugado usado (OCC), aunque las corrientes de reciclaje tienen dificultades para mantenerse al ritmo dado que las cajas de comercio electrónico circulan más tiempo en los hogares. El mercado de envases de papel en América del Norte absorbe así mayores costos de materias primas que repercuten en los precios de los productos terminados. Los esquemas de certificación elevan los gastos de cumplimiento, mientras que las interrupciones logísticas —como los huracanes que afectan los bosques del sureste de Estados Unidos— obligan a los transformadores a diversificar las fuentes entre regiones. Los amortiguadores de inventario mitigan los shocks, pero inmoviliza capital en un entorno sensible a los márgenes.

Competencia de plástico flexible de bajo peso

Las películas monomaterial de PE y PP continúan ganando en eficiencia de peso en aperitivos y condimentos, aprovechando una alta barrera con un calibre mínimo. Los propietarios de marcas que persiguen ahorros de carbono a veces pasan por alto las contrapartidas al final de la vida útil, prolongando la vigencia del plástico flexible en ciertos pasillos. Las innovaciones en el reciclaje químico prometen argumentos de circularidad que pueden frenar el impulso de la fibra, especialmente cuando las diferencias de costos se amplían. Para el mercado de envases de papel en América del Norte, las confrontaciones directas en alimentos de larga vida útil siguen siendo desafiantes hasta que el cartón logre resistencia al vapor y a la grasa sin PFAS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: El dominio del cartón corrugado se enfrenta a la innovación del cartón

El cartón corrugado controló el 53,92% del mercado de envases de papel en América del Norte en 2025, consolidando su posición como columna vertebral del cumplimiento de pedidos del comercio electrónico. El cartón, aunque de menor tamaño, está previsto para la expansión más rápida a una CAGR del 6,07%, ya que las marcas premium adoptan envases de alta calidad gráfica que transmiten sostenibilidad y atractivo en estante. Se proyecta que el tamaño del mercado de envases de papel en América del Norte atribuible a los formatos de cartón se amplíe notablemente hasta 2031. Los grados con revestimiento de barrera, como el FibreForm de Billerud, ahora igualan los parámetros de transmisión de oxígeno que anteriormente eran exclusivos del plástico, abriendo la entrada a los canales de productos frescos y alimentos refrigerados. Los fabricantes de cartón corrugado aprovechan los mandatos de contenido reciclado para comercializar revestimientos de alto contenido posconsumo, pero la escasez de fibra y la volatilidad del OCC ejercen presión sobre los márgenes.

El micro-acanalado ligero, los adhesivos de almidón avanzados y los corrugadores guiados por IA ayudan a las plantas de cajas a reducir el peso del material sin sacrificar la resistencia al apilamiento, lo que se traduce en ahorros de flete para los propietarios de marcas. Los transformadores de cartón apuestan por sistemas de tinta UV y metalización sin papel de aluminio para elevar los estímulos táctiles manteniendo los envases reciclables, ampliando el atractivo del mercado de envases de papel en América del Norte entre cosméticos y nutracéuticos. Los grandes actores verticalmente integrados aseguran pulpa a precio de costo, mientras que los fabricantes de cartón independientes establecen alianzas de abastecimiento para amortiguar el riesgo de suministro.

Por tipo de producto: Las soluciones flexibles impulsan la innovación

Los formatos de papel flexible retuvieron una participación del 54,05% del mercado de envases de papel en América del Norte en 2025, impulsados por envolturas para comida rápida, bolsas de pie y sobres que reemplazan las películas multicapa. La CAGR del 4,97% del segmento subraya su relevancia a medida que los transformadores integran revestimientos termosellables que rivalizan con la resistencia de sellado del PE. Las opciones rígidas como los estuches plegables y las bandejas de cartón corrugado siguen siendo indispensables donde la rigidez en estante y la resistencia al impacto son primordiales. Sin embargo, la demanda se desplaza hacia los flexibles cuando las marcas buscan reducción de material y comodidad en el desempaque.

Los papeles de barrera monomaterial de Mondi permiten a los fabricantes de aperitivos prescindir del aluminio o el EVOH, simplificando las corrientes de reciclaje y mejorando las puntuaciones de sostenibilidad de las marcas. A la inversa, los productores de productos rígidos innovan mediante el troquelado de precisión y los diseños anidados que reducen los ratios de espacio vacío, disminuyendo la huella del tamaño del mercado de envases de papel en América del Norte por artículo enviado. Ambas clases de productos exploran el embellecimiento digital para desbloquear la personalización a escala, pero los flexibles capturan la mayor parte de los SKU de temporada gracias al mínimo riesgo de inventario.

Por formato de envase: Las aplicaciones primarias lideran la evolución del mercado

Los envases primarios —estuches de contacto directo, envolturas y sustratos— representaron el 46,15% del gasto en 2025, lo que refleja una rápida adopción en platos congelados, productos lácteos y comidas listas para consumir. El envase secundario, que crece un 4,91% anual, se beneficia del comercio minorista omnicanal que demanda bandejas de cartón corrugado listas para estante y orientadas a la marca. El nivel terciario se concentra en alternativas al film estirable, almohadillas de paleta y protectores de bordes que respaldan la seguridad en almacén y las especificaciones de exportación.

Las mejoras funcionales impulsan los formatos primarios más allá del simple contenimiento hacia roles activos que prolongan la vida útil e indican la frescura mediante indicadores de tiempo-temperatura impresos. Los envases secundarios integran códigos QR para posibilitar verificaciones de inventario en tiempo real, beneficiando a los minoristas que persiguen la eficiencia laboral. Las actualizaciones de las plantas de cajas a troqueladores de alta velocidad permiten aberturas intrincadas, elevando la visibilidad del producto sin añadir plásticos, reforzando así la ventaja de sostenibilidad del mercado de envases de papel en América del Norte.

Por industria de uso final: La estabilidad del sector alimentario se encuentra con el crecimiento del cuidado personal

La alimentación retuvo el 32,10% de los ingresos en 2025 y sigue siendo la base del mercado de envases de papel en América del Norte, debido a las restricciones regulatorias sobre el servicio de alimentos en plástico. La innovación en aislamiento a base de fibra ahora permite que la entrega de comestibles y los kits de comida migren completamente desde los refrigeradores de EPS. Por otro lado, el cuidado personal y la cosmética registran la trayectoria más rápida a una CAGR del 6,55%, ya que las marcas de lujo migran hacia insertos de fibra moldeada y cartón en relieve que resuenan con los compradores conscientes del medio ambiente.

La demanda farmacéutica depende de diseños resistentes a la apertura por niños y a la manipulación —segmentos donde el cartón compite una vez que los revestimientos de barrera satisfacen las especificaciones de ingreso de humedad. Las aplicaciones industriales se apoyan en el cartón corrugado de alto rendimiento para componentes químicos y de automoción, aunque las conversiones de metal a fibra siguen siendo graduales. La transferencia de conocimientos —como la aplicación del estampado cosmético a las cajas de chocolate— amplía los horizontes de casos de uso dentro de la industria de envases de papel en América del Norte.

Análisis geográfico

Los transformadores de Estados Unidos, reforzados por fusiones como la alianza entre International Paper y DS Smith, poseen redes de fábricas y plantas de cajas de costa a costa que reducen los kilómetros de flete y aseguran las corrientes de fibra reciclada. Las restricciones federales sobre los PFAS que entran en vigor en 2025 eliminan los envases de plástico tipo almeja para comidas preparadas, lo que lleva a los minoristas de Nueva York e Illinois a probar bandejas de fibra moldeada. Los consumidores urbanos muestran una disposición a pagar entre un 15-20% más por envases de origen responsable, lo que fomenta el despliegue de cartón de lujo en plataformas de comercio electrónico de alimentos.

Los productores canadienses aprovechan la abundante fibra boreal y la energía hidroeléctrica neutra en carbono, una doble ventaja que resuena con las marcas que contabilizan las métricas de Alcance 3. Sin embargo, los conflictos laborales ferroviarios y la congestión en los puertos del Pacífico retrasan periódicamente el flujo de cartón para contenedores hacia el este, lo que obliga a algunos transformadores a mantener stock de reserva. La investigación y el desarrollo sobre el rendimiento en climas fríos sigue siendo un nicho donde los laboratorios canadienses son pioneros en revestimientos resistentes a la humedad aptos para la logística a -20 °C, reforzando el liderazgo nacional dentro del mercado de envases de papel en América del Norte.

El ascenso de México descansa en mano de obra competitiva en costos, energía y nueva tecnología de fábricas importada libre de aranceles desde Europa. Las plantas listas para exportación en Nuevo León aseguran contratos a largo plazo con empresas de bienes de consumo básico de Estados Unidos que buscan el etiquetado «Fabricado en América del Norte» para reducir la dependencia de Asia. Los incentivos fiscales del gobierno federal en infraestructura de reciclaje acortan los ciclos del OCC, elevan las tasas de recolección y refuerzan la certeza del abastecimiento de materia prima. A medida que la penetración del comercio electrónico doméstico se acelera, la demanda local se suma a los flujos de exportación para elevar el tonelaje total muy por encima de los niveles históricos de referencia.

Panorama regulatorio

La regulación que da forma a la demanda de envases de papel en América del Norte se sustenta en políticas de reducción del plástico y en marcos de responsabilidad extendida del productor (EPR) en rápida expansión. En Estados Unidos, la EPR de envases está impulsada principalmente por los estados, y Maryland ha finalizado las regulaciones de implementación de su programa de responsabilidad del productor para envases y productos de papel bajo COMAR 26.04.14 (adoptado el 5 de mayo de 2026 y vigente desde el 25 de mayo de 2026), incluyendo un plazo de registro de productores hasta el 1 de julio de 2026. En aplicaciones de contacto con alimentos, el cumplimiento de papel y cartón sigue vinculado a la supervisión de la FDA estadounidense bajo 21 CFR Part 176. La eliminación de la autorización para múltiples sustancias PFAS antigrasa a partir de enero de 2025 está acelerando el cambio hacia tecnologías de barrera alternativas.

En Canadá, las obligaciones federales de notificación complementan los programas provinciales de reciclaje a través del Registro Federal de Plásticos (FPR) bajo la CEPA. Un aviso publicado en la Canada Gazette, Part I el 20 de abril de 2024 estableció obligaciones de notificación para el período 2024-2026 en categorías de envases designadas, con el informe del año calendario 2025 con vencimiento el 29 de septiembre de 2026. En conjunto, estos requisitos aumentan la importancia de datos de materiales auditables, la documentación de contenido reciclado y las declaraciones de proveedores en las cadenas de suministro transfronterizas que abastecen a Estados Unidos, Canadá y México.

Análisis de la cadena de valor

La cadena de valor de envases de papel en América del Norte va desde el abastecimiento de fibra (madera de pulpa virgen y fibra recuperada/OCC) y la adquisición de insumos (energía, almidones/adhesivos, recubrimientos funcionales, tintas), pasando por la producción de pulpa y papel (papel para contenedores, papel kraft y cartón), hasta la conversión posterior en cajas corrugadas, cartones plegables, bolsas y formatos de papel flexible. Los grandes productores integrados operan redes de múltiples plantas que alimentan a plantas de conversión regionales y centros de distribución, mientras que los convertidores independientes dependen en mayor medida del suministro comercial de papel para contenedores y cartón, y de la logística de terceros. Organismos de la industria como la Fibre Box Association, la Paperboard Packaging Alliance y el Paperboard Packaging Council apoyan la alineación de normas, orientación técnica y reglas de categoría que determinan las elecciones de especificación y las declaraciones de contenido reciclado.

La implementación de la EPR añade una capa administrativa en toda la cadena, requiriendo que productores y propietarios de marcas se registren, presenten planes de cumplimiento y gestionen pagos de tarifas e informes a través de Organizaciones de Responsabilidad del Productor (PRO), incluida Circular Action Alliance en Maryland. Del lado de la oferta, las decisiones operativas de las plantas y las restricciones logísticas siguen siendo relevantes. Las reducciones de capacidad en 2025 ajustaron la disponibilidad de papel para contenedores, y la ronda de mediados de 2026 de aumentos de precios de papel para envases anunciada por múltiples productores subraya cómo el precio de los envases terminados sigue siendo sensible a la economía de las plantas, la disponibilidad de fibra y las condiciones de transporte.

Panorama competitivo

Tras las fusiones, los cinco mayores proveedores controlan aproximadamente el 45% del mercado de envases de papel en América del Norte, lo que indica una concentración moderada. International Paper-DS Smith y Smurfit WestRock poseen activos integrados de bosques, pulpa y transformación que aseguran la fibra y amplifican el poder de negociación con los grandes minoristas. Graphic Packaging, Packaging Corporation of America y Cascades anclan posiciones de segundo nivel, cada una enfocando su atención en mejoras de barrera sostenibles y agilidad de impresión digital.

La estrategia se centra en la integración vertical en los ciclos de reciclaje; la expansión de 200.000 toneladas de OCC en Quebec de Cascades consolida sus credenciales de economía circular. Las inversiones en capacidad digital —USD 300 millones por parte de Graphic Packaging— equipan a los transformadores para cumplir tiradas de nicho apreciadas por las marcas de venta directa al consumidor. Los registros de patentes revelan un trabajo cada vez más intenso en barreras antigrasa sin PFAS y adhesivos de base biológica, áreas donde innovadores más pequeños como Billerud y las asociaciones de Sealed Air–Ranpak superan sus expectativas.

Existen espacios en blanco en el aislamiento de fibra para cadena de frío, los envases de cumplimiento farmacéutico y los envases de dispositivos médicos desechables. Las empresas emergentes que ofrecen tarjetas tipo blíster de pulpa moldeada desafían al plástico consolidado en medicamentos de venta libre, impulsando a los actores establecidos a acelerar la investigación y el desarrollo. Al mismo tiempo, la volatilidad de las materias primas y los cuellos de botella en el flete inclinan la ventaja competitiva hacia quienes cuentan con huellas de fábrica diversas y divisiones logísticas propias.

Líderes de la industria de envases de papel en América del Norte

International Paper Company

Smurfit WestRock

Packaging Corporation of America

Graphic Packaging Holding Company

Cascades Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El rendimiento de barrera, el cumplimiento en materia de reciclabilidad y la optimización de redes están creando espacios en blanco concretos en los envases de papel de América del Norte, especialmente donde los formatos de contacto con alimentos y para consumo en movimiento se están alejando de las barreras antigrasa habilitadas por PFAS. El marco de la FDA estadounidense para sustancias de contacto con alimentos bajo 21 CFR Part 176, junto con la eliminación en enero de 2025 de las autorizaciones antigrasa de PFAS, está impulsando a los convertidores hacia recubrimientos libres de PFAS y estructuras rediseñadas. Ese cambio favorece las soluciones de cartón y fibra moldeada en aplicaciones de comidas preparadas, restaurantes de servicio rápido (QSR) y comida para llevar. Al mismo tiempo, la expansión de la EPR liderada por los estados está convirtiendo los datos de envases y la trazabilidad de materiales en un factor de diferenciación, incluido el programa COMAR 26.04.14 de Maryland, vigente desde el 25 de mayo de 2026, con registro de productores hasta el 1 de julio de 2026.

Las acciones de inversión y capacidad también apuntan hacia dónde los proveedores están orientando el crecimiento y la resiliencia. La adquisición de North Pacific Paper (Norpac) por parte de International Paper añade un activo de papel para contenedores en Washington. Su proyecto de planta de envases corrugados en Mississippi, de nueva construcción y con un valor de 225 millones de USD, amplía la huella de conversión más cerca de los principales corredores de demanda. En bolsas de papel para aplicaciones industriales y de comercio electrónico, la apertura por parte de Mondi de una nueva planta de fabricación de bolsas de papel en Pittsburgh, con una capacidad anual objetivo de 300 millones de unidades, destaca el cambio hacia sobres y sacos a base de fibra. En cartón corriente arriba, el Project Elevate de Sappi en Somerset Mill añade una capacidad significativa de SBS, apoyando cartones premium y conversiones de sostenibilidad lideradas por marcas en envases de alimentos y cuidado personal.

Desarrollos recientes del sector

- Julio de 2026: Graphic Packaging Holding Company lanzó PaceSetter Ridgeline, una línea de productos de cartón reciclado no estucado producida en su planta de cartón de Waco, Texas. La introducción amplía las opciones de suministro para marcas que buscan cartón con contenido reciclado sin las compensaciones estéticas del cartón estucado, apoyando una sustitución de fibra más amplia en cartones y otros formatos de cartón.

- Junio de 2026: International Paper completó su adquisición por 360 millones de USD de North Pacific Paper Company (Norpac) en Longview, Washington, añadiendo un gran activo de fabricación de papel para contenedores a su huella. El acuerdo refuerza la integración vertical en el suministro de papel para contenedores y apoya la flexibilidad de la red regional para productores de corrugado y convertidores que atienden al oeste de Estados Unidos.

- Mayo de 2026: International Paper inició la construcción (20 de mayo de 2026) de una planta de envases corrugados de 225 millones de USD y 468.000 pies cuadrados en el condado de Rankin, Mississippi. La construcción de nueva planta amplía la capacidad de conversión más cerca de corredores de distribución de alto rendimiento, alineando la oferta con los centros de demanda de comercio electrónico y bienes de consumo, al mismo tiempo que complementa la optimización continua de la red.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los envases a base de papel vendidos en América del Norte para proteger, transportar y presentar productos, en envases utilizados en cadenas de suministro cotidianas de consumo e industriales.

Exclusiones del alcance: excluimos los envases fabricados principalmente de plástico, metal y vidrio, y también excluimos los grados de papel no destinados a envases que no están destinados a convertirse en envases.

Descripción general de la segmentación

- Por tipo de material

- Papel Kraft

- Cartón

- Cartón corrugado

- Otros tipos de materiales

- Por tipo de producto

- Envase de papel flexible

- Bolsas y sacos

- Envolturas y films

- Otros envases de papel flexible

- Envase de papel rígido

- Estuche plegable

- Cajas de cartón corrugado

- Otros envases de papel rígido

- Envase de papel flexible

- Por formato de envase

- Envase primario

- Envase secundario

- Envase terciario / de tránsito

- Por industria de uso final

- Alimentación

- Bebidas

- Atención médica y productos farmacéuticos

- Cuidado personal y cosmética

- Industrial y electrónico

- Otras industrias de uso final

- Por país

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base factual del modelo, especialmente en cuanto a producción, comercio y señales de demanda del mercado final que influyen en el consumo de envases de papel en Estados Unidos, Canadá y México. Nos basamos en datos públicos como los de la Oficina del Censo de EE. UU., las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU., Statistics Canada y las publicaciones estadísticas nacionales de México, que ayudaron a anclar la actividad de importación, exportación y fabricación en series de tiempo consistentes.

También se revisaron fuentes como publicaciones de asociaciones industriales (de envases y papel), revistas revisadas por pares sobre envases a base de fibra y reciclaje, y actualizaciones regulatorias que afectan la sustitución de materiales y las elecciones de envases. Se utilizaron informes anuales de empresas, presentaciones para inversores y prensa empresarial de buena reputación para verificar cambios de capacidad, comentarios sobre precios y exposición a la demanda por uso final. Cuando fue necesario, se hizo referencia a suscripciones de pago para datos financieros e inteligencia empresarial, registros de importación y exportación a nivel de envío, y bases de datos de patentes para llenar vacíos sobre la actividad de los convertidores, los flujos transfronterizos y la intensidad de la innovación. Estas fuentes de investigación documental son ilustrativas, y también se revisaron muchas fuentes públicas adicionales para recopilar, validar y aclarar los insumos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar los factores de demanda y la lógica de precios detrás de los envases de papel en usos finales clave como alimentos y bebidas, envíos de comercio electrónico y envases para el sector salud. Hablamos con una combinación de convertidores de envases, proveedores de papel y cartón, distribuidores y grandes compradores en Estados Unidos, Canadá y México. Esto aclaró las tendencias de utilización, los cambios en la mezcla de grados y el momento de los ajustes de precios que no se reflejan claramente en los datos públicos.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 13% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 14% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción de arriba hacia abajo en la que se utilizan datos de producción y comercio para reconstruir el conjunto de consumo de papel y cartón para envases direccionable en América del Norte, y luego se traduce en valor de mercado mediante el precio promedio realizado. Una vez establecida esa estructura, los totales se contrastaron con aproximaciones selectivas de abajo hacia arriba, como el muestreo de ingresos de convertidores, la revisión de verificaciones de canal y la aplicación de rangos de precio por tonelada observados a los volúmenes implícitos. Se realizaron ajustes donde las dos perspectivas divergieron.

Algunos insumos que dan forma sustancial al modelo incluyen las tendencias de producción de papel para contenedores y cartón para cajas, la disponibilidad de fibra reciclada y recuperada, los movimientos de importación y exportación por códigos relacionados con papel y cartón, la demanda de envases vinculada a la actividad de envíos de comercio electrónico, y el cambio en la mezcla entre corrugado, cartones plegables y formatos de papel flexible. Al elaborar las previsiones, se utilizó un análisis de escenarios para poder ajustar el crecimiento en función de la sustitución esperada de ciertos plásticos, las adiciones y cierres de capacidad, y la normalización de precios esperada tras grandes fluctuaciones de costos. Cuando los datos de abajo hacia arriba estaban incompletos para convertidores más pequeños, las partes faltantes se trataron utilizando razones derivadas de la capacidad conocida, señales de envío regionales y supuestos de utilización basados en entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre el valor de mercado modelado, el tonelaje implícito y señales independientes como los balances comerciales, las tasas de operación de las plantas y los principales anuncios de precios que mueven el promedio realizado. Cuando una variación parece inusual, se revisan los factores a nivel de supuestos, seguido de una segunda revisión por parte de un analista para confirmar que la corrección es coherente con la definición y el alcance.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes cambios de capacidad, una fuerte inflación de costos o cambios súbitos de demanda en usos finales importantes. Antes de la entrega, se realiza una revisión final para garantizar que las últimas publicaciones públicas y la retroalimentación primaria se hayan reflejado en el modelo.

Tamaño del mercado de envases de papel de América del Norte de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los envases de papel de América del Norte pueden parecer muy dispares, incluso cuando el tema suena similar a primera vista. En la mayoría de los casos, las diferencias provienen de qué se cuenta como envase de papel, cómo se trata el precio, qué países se incluyen y cómo se establece el año base antes de que comience la previsión.

Al seguir señales de volumen vinculadas a la producción y el comercio, y actualizar los supuestos de precio y mezcla mediante verificaciones primarias, Mordor Intelligence mantiene la estimación alineada con los envases de papel y cartón vendidos dentro de Estados Unidos, Canadá y México, en lugar de mezclarla con materiales de papel para envases más amplios o demanda adyacente de papel no destinado a envases. Algunas fuentes también aplican una única trayectoria de crecimiento agresiva en todos los grados, o utilizan momentos de conversión de moneda y puntos de precio más antiguos, lo que puede elevar el valor de manera considerable al convertirlo en USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 75,64 mil millones de USD (2025) | |

| Editorial Sectorial A | 73,03 mil millones de USD (2024) | Utiliza un enfoque de materiales de envases de papel con un año base diferente, y las notas de alcance no separan claramente el valor de los envases convertidos del valor de los materiales corriente arriba, lo que puede alterar el total según los límites de precios y conversión. |

| Consultora B | 115,65 mil millones de USD (2023) | Parte de un año base anterior y parece aplicar una definición más amplia que puede incorporar la demanda adyacente de papel y cartón más allá de la conversión de envases, inflando así el valor en comparación con un límite de ingresos exclusivo de envases. |

La comparación muestra que la elección del año y la definición de los límites explican la mayor parte de la dispersión, seguidas de cómo se trasladan los precios promedio durante períodos de volatilidad. Cuando el alcance se mantiene centrado en la conversión de envases y luego se contrasta con señales de volumen y precio que pueden revisarse de forma independiente, el tamaño de mercado resultante resulta más fácil de replicar y de usar para la planificación.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de envases de papel en América del Norte?

El mercado está valorado en USD 78,87 mil millones en 2026 con un pronóstico de alcanzar USD 97,21 mil millones en 2031.

¿Qué tan rápido crece la demanda de envases de papel en México?

México es el país de más rápido crecimiento, expandiéndose a una CAGR del 5,88% hasta 2031.

¿Qué material lidera la mayor participación en la demanda de envases?

El cartón corrugado lidera con una participación del 53,92%, respaldado por las necesidades del comercio electrónico y el envío industrial.

¿Qué segmento muestra el mayor crecimiento entre las industrias de uso final?

El envase de cuidado personal y cosmética avanza a una CAGR del 6,55% debido a los objetivos de sostenibilidad de las marcas premium.

¿Cómo afectan las fusiones a la dinámica de la oferta?

Las consolidaciones como International Paper-DS Smith y Smurfit WestRock aumentan la capacidad, pero también intensifican el poder de fijación de precios y la interdependencia en la cadena de suministro.

¿Cuál es el principal impulsor regulatorio para la adopción de envases a base de fibra?

Las prohibiciones integrales y los objetivos de reducción de plásticos de un solo uso en los estados de Estados Unidos y Canadá están canalizando la demanda hacia soluciones de papel reciclable.

Última actualización de la página el: