Tamaño y Participación del Mercado de Envases de Papel y Cartón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 436.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 547.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Papel y Cartón por Mordor Intelligence

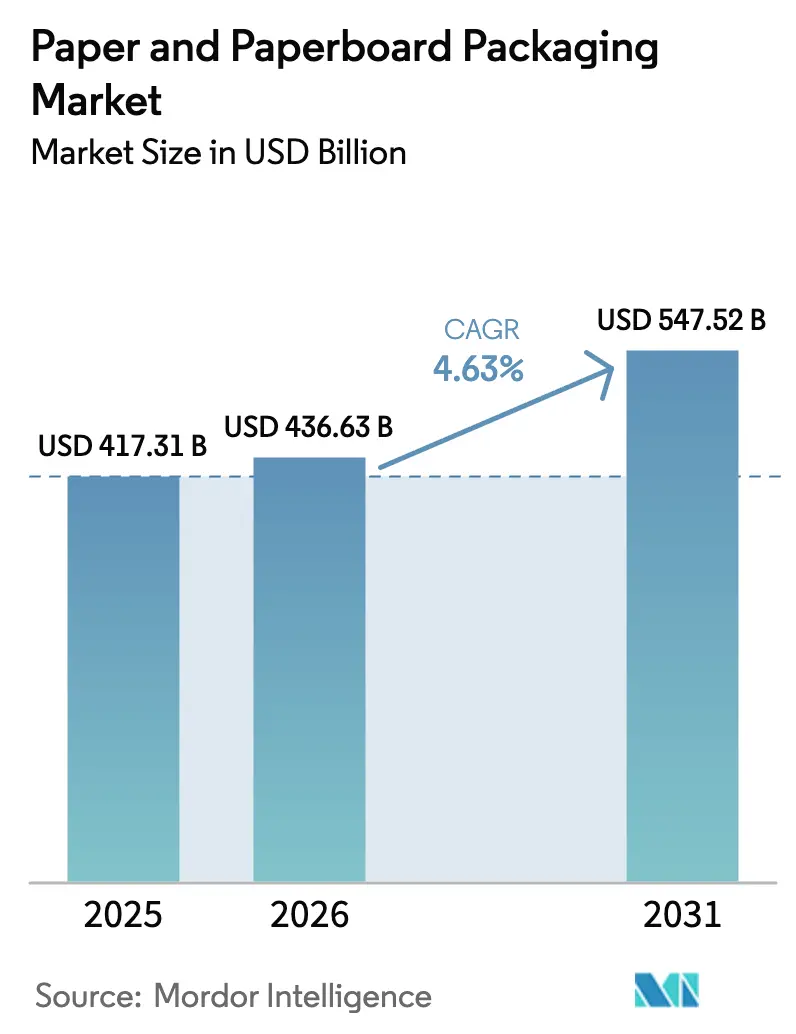

Se espera que el tamaño del Mercado de Envases de Papel y Cartón crezca de USD 417,31 mil millones en 2025 a USD 436,63 mil millones en 2026 y se prevé que alcance USD 547,52 mil millones en 2031 a una CAGR del 4,63% durante 2026-2031.

La sustitución continua de plásticos rígidos por formatos a base de fibra, la creciente adopción del comercio electrónico y las primas de sostenibilidad impulsadas por políticas mantienen la demanda resiliente. Las cajas corrugadas y las bandejas de fibra moldeada siguen siendo las opciones más eficaces para las marcas que deben equilibrar peso, resistencia y reciclabilidad, y los convertidores están acelerando las inversiones en líneas de impresión digital para atender lanzamientos de productos de alto volumen de referencias y bajo volumen de producción. Las leyes de responsabilidad ampliada del productor están endureciendo los umbrales de contenido posconsumo, mientras que los programas de optimización de tamaño en el comercio minorista están reduciendo el consumo de cajas, cubos y corrugado. Al mismo tiempo, la volatilidad de los precios del contenedor corrugado usado y de la pulpa virgen comprime los márgenes de los convertidores que carecen de cobertura o de suministro de fibra verticalmente integrado.

Conclusiones Clave del Informe

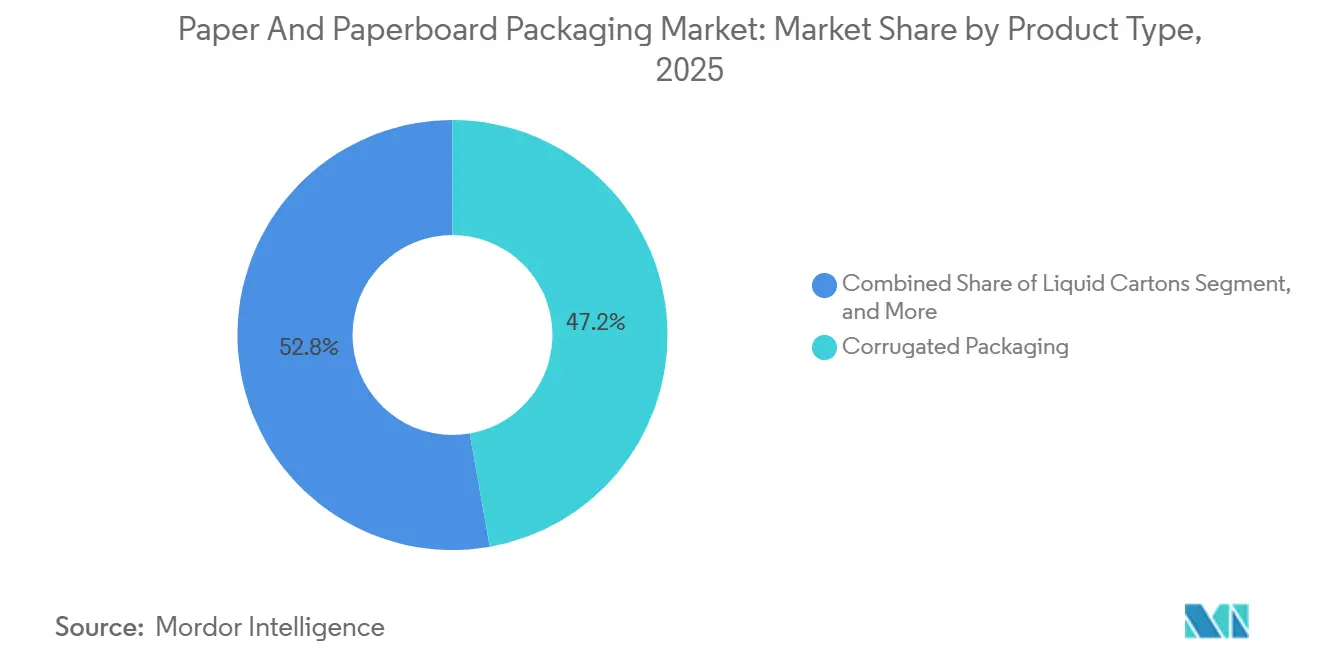

- Por tipo de producto, los envases corrugados lideraron con el 47,23% de la participación del mercado de envases de papel y cartón en 2025, mientras que se prevé que los cartones para líquidos se expandan a una CAGR del 5,44% hasta 2031.

- Por vertical de usuario final, los alimentos y bebidas representaron el 38,64% de los ingresos de 2025, mientras que la salud y la farmacia avanzan a una CAGR del 5,61% hasta 2031.

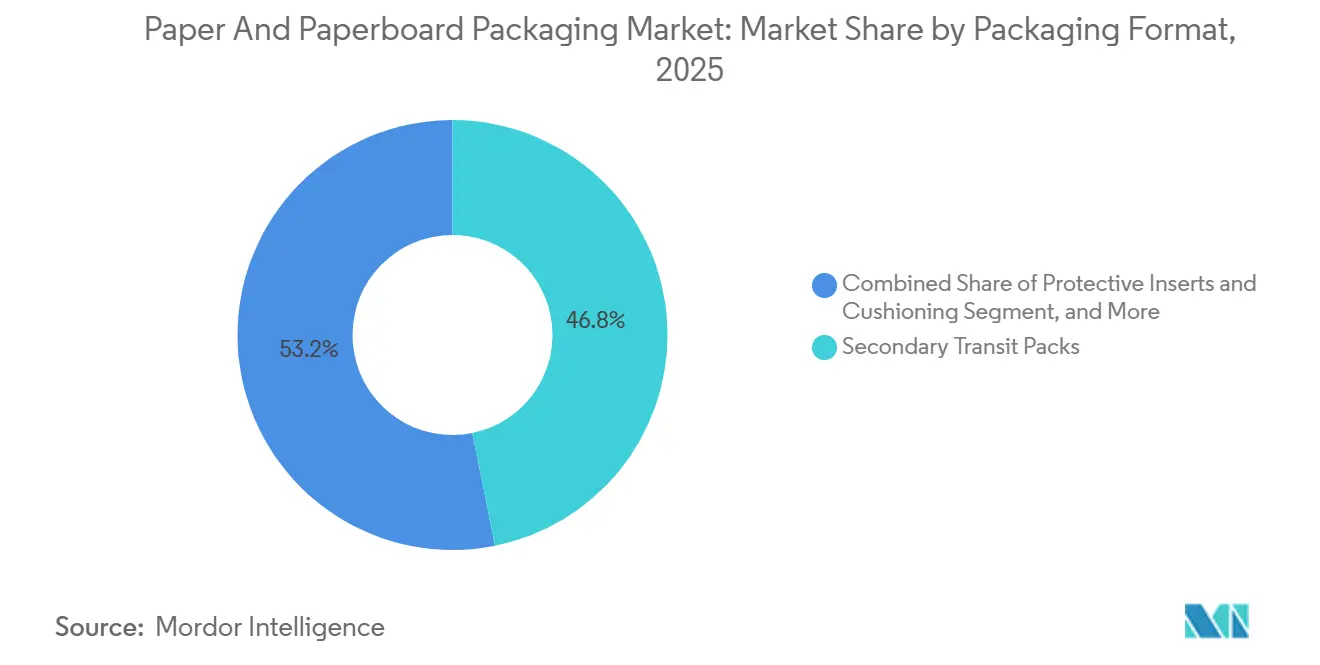

- Por formato de envase, los paquetes de tránsito secundarios mantuvieron una participación del 46,83% del mercado de envases de papel y cartón en 2025, aunque los insertos protectores están creciendo a una CAGR del 5,49% durante el período de pronóstico.

- Por grado de material, la fibra reciclada representó el 53,67% de la participación del mercado de envases de papel y cartón en 2025, y las mezclas de fibra híbrida y mixta están creciendo a una CAGR del 5,23% entre 2026 y 2031.

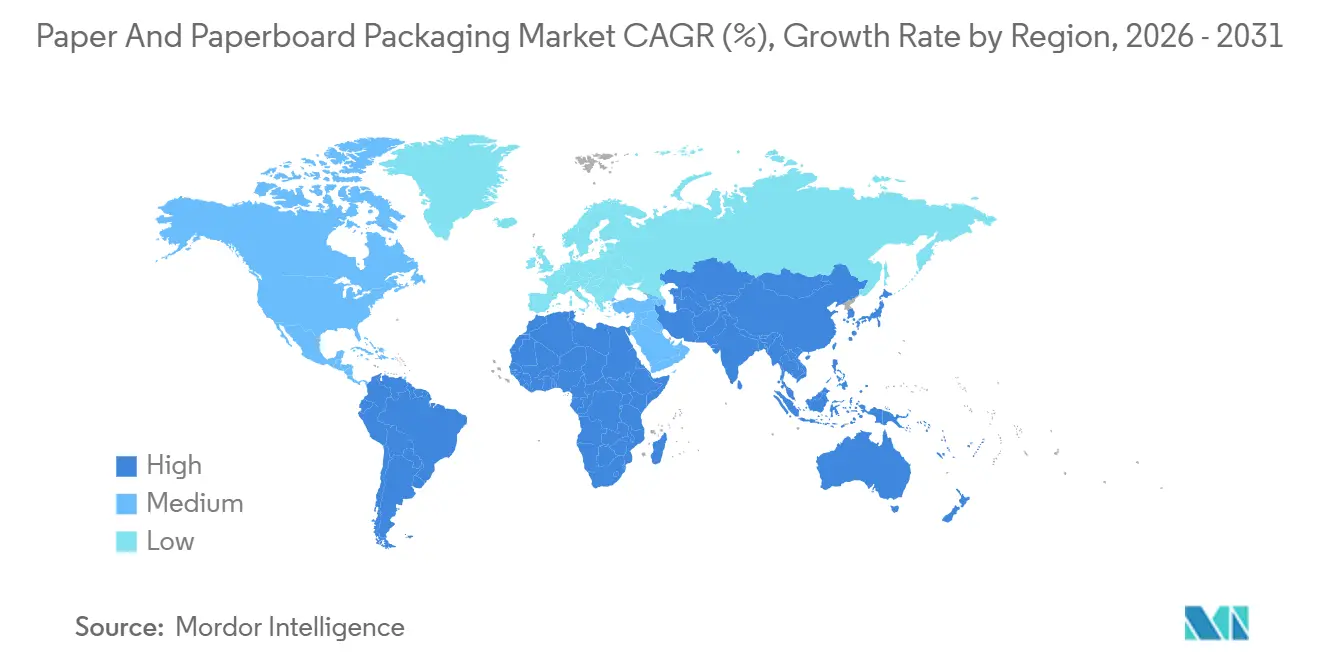

- Por geografía, Asia-Pacífico representó el 43,89% de la demanda mundial en 2025, mientras que África es la región de más rápido crecimiento, con una CAGR del 5,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases de Papel y Cartón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Explosión de Referencias Impulsada por el Comercio Electrónico | +1.2% | Global, más fuerte en América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Prohibiciones e Impuestos al Uso de Plásticos | +0.9% | Global, liderado por Europa, América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Comida Rápida en Ciudades de Segundo Nivel | +0.7% | Asia-Pacífico, África, América del Sur | Mediano plazo (2-4 años) |

| Auge de los Estándares de Compostaje Industrial | +0.5% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Cumplimiento Farmacéutico Directo al Consumidor | +0.4% | Global, primero en América del Norte y Europa | Corto a mediano plazo (≤ 4 años) |

| Cambio de Envases Impulsado por la Sostenibilidad | +0.6% | Global, liderazgo de marcas premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Referencias Impulsada por el Comercio Electrónico

Las plataformas de venta minorista en línea añadieron miles de unidades de mantenimiento de existencias en 2025, y los volúmenes de paquetes crecieron en dos dígitos en América del Norte y Europa, mientras que el peso promedio de los paquetes disminuyó a medida que los compradores preferían pedidos más pequeños y frecuentes. Los convertidores respondieron con prensas digitales y troqueladores bajo demanda, lo que les permitió producir cajas de tiradas cortas a velocidades de línea antes reservadas para trabajos de tiradas largas. Los minoristas introdujeron protocolos de optimización de tamaño que redujeron el uso de corrugado hasta en un 20%, por lo que los convertidores deben ahora optimizar el grado de cartón, la personalización de impresión y la geometría del cartón de forma simultánea. La tendencia también impulsa la demanda de elementos premium de desempaquetado, como insertos impresos y envolturas de papel de seda, que convierten los sobres corrugados en puntos de contacto de marketing.

Prohibiciones e Impuestos al Uso de Plásticos

El Reino Unido comenzó a gravar con GBP 200 por tonelada los envases plásticos no conformes en abril de 2025, la Unión Europea instruyó que todos los envases en contacto con alimentos sean reciclables o compostables para 2030, y California ordenó una reducción del 25% en los plásticos de un solo uso para 2032. Estas medidas aceleraron la migración de las marcas desde espumas y películas hacia clamshells de fibra moldeada, bandejas de cartón con barrera de recubrimiento y envolturas resistentes a la grasa.[1]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases," ec.europa.eu Los convertidores que pueden certificar un mínimo del 30% de contenido reciclado o compostabilidad validada ahora obtienen compromisos de volumen de las cadenas globales de servicios de alimentación.

Expansión de Comida Rápida en Ciudades de Segundo Nivel

Las cadenas de restaurantes crecieron más rápido en India, Indonesia y Nigeria en 2025, donde las descargas de aplicaciones de entrega de comida aumentaron entre un 20% y un 30%. La grasa y la humedad impulsan a las marcas hacia cartón con recubrimiento de dispersión o recubrimiento acuoso que resiste la humedad sin polietileno laminado. Los franquiciados en estos mercados mantienen márgenes ajustados, por lo que prefieren grados de kraft sin blanquear y de bajo gramaje que cuestan un 10% menos que los sustratos blanqueados, al tiempo que superan las pruebas de migración y resistencia.

Auge de los Estándares de Compostaje Industrial

Los certificadores de América del Norte y Europa endurecieron los umbrales de aprobación y rechazo para los envases compostables, exigiendo una desintegración del 90% en 84 días y un residuo inferior al 1% después de 12 semanas.[2]Instituto de Productos Biodegradables, "Actualización de los Estándares de Certificación del Instituto de Productos Biodegradables," bpiworld.org Estas métricas más estrictas favorecen los cartones sin recubrimiento o con recubrimiento a base de agua y empujan a los proveedores a adoptar recubrimientos de base biológica derivados del ácido poliláctico o polihidroxialcanoatos. Aunque dichos recubrimientos elevan el costo unitario hasta en un 40%, otorgan acceso a los esquemas municipales de residuos orgánicos que desvían los residuos de los vertederos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Contenedor Corrugado Usado y la Pulpa Virgen | –0.8% | Global, más alto en mercados dependientes de importaciones | Corto a mediano plazo (≤ 4 años) |

| Presión de ONG por Deforestación | –0.3% | Global, regiones de abastecimiento con gobernanza débil | Mediano a largo plazo (≥ 2 años) |

| Corrugación Interna por Grandes Minoristas en Línea | –0.4% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Costos de Ajuste en Frontera por Carbono | –0.3% | Europa y naciones exportadoras | Corto a mediano plazo (≤ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Contenedor Corrugado Usado y la Pulpa Virgen

Los precios del contenedor corrugado usado oscilaron entre un 30% y un 40% en 2025, moviéndose entre USD 80 y USD 130 por tonelada corta en los Estados Unidos, mientras que la pulpa de madera blanda blanqueada del norte pasó de USD 1.100 a USD 1.350 por tonelada. Sin mercados de futuros, los convertidores se encuentran vulnerables a la volatilidad de los precios. Como resultado, muchos optan por trasladar recargos trimestrales aguas abajo para gestionar sus riesgos financieros. Sin embargo, este enfoque a menudo tensiona sus relaciones con los propietarios de marcas, que están vinculados a listas de precios anuales y pueden enfrentar dificultades para absorber estos costos adicionales.

Presión de ONG por Deforestación

Las imágenes satelitales de Greenpeace vincularon varias plantas papeleras del Sudeste Asiático con la pérdida de bosques primarios en 2025, lo que provocó la exclusión de listas de minoristas y boicots.[3]Greenpeace, "Deforestación y Prácticas de Abastecimiento de Plantas Papeleras," greenpeace.org Los esquemas de certificación añadieron reglas de trazabilidad más estrictas hasta la unidad de gestión forestal, pero los pequeños propietarios en África y América del Sur tuvieron dificultades para cubrir los costos de auditoría, lo que ralentizó el crecimiento de la superficie certificada a solo el 2%. Los propietarios de marcas ahora pagan primas a los productores integrados que pueden documentar la custodia de extremo a extremo, dejando a los compradores en el mercado spot expuestos al riesgo reputacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fortaleza del Corrugado se Encuentra con la Innovación en Cartones

Los envases corrugados representaron el 47,23% de la participación del mercado de envases de papel y cartón en 2025, lo que subraya su incomparable rendimiento en términos de costo-resistencia para la logística paletizada. Los cartones para líquidos, impulsados por avances en barreras asépticas que eliminan las capas de polietileno, están en camino de crecer al 5,44% hasta 2031, superando al mercado general de envases de papel y cartón. En bebidas de una sola porción, los formatos de menos de 200 ml registraron un crecimiento en volumen del 12% en los canales de servicio rápido de Asia-Pacífico en 2025. Los propietarios de marcas ahora ven la innovación en cartones como un habilitador para bebidas lácteas y a base de plantas de temperatura ambiente donde persisten las brechas en la cadena de frío. Las cajas plegables mantienen su posición en cosméticos y confitería porque la calidad de impresión litográfica y los bordes rígidos justifican una prima de precio del 15% al 20% sobre el corrugado de microcanal. Las prensas híbridas digitales permiten a los convertidores atender de forma rentable tiradas de edición limitada, reduciendo los costos de configuración que antes desalentaban las referencias de nicho.

La competencia se amplía entre cajas rígidas, latas compuestas y carcasas de fibra moldeada en el segmento de regalos de lujo, donde el acabado táctil y las afirmaciones de circularidad tienen igual peso. La sólida adopción del acabado digital reduce las cantidades mínimas de pedido, apoyando los lanzamientos impulsados por influenciadores que exigen entregas de cajas en semanas en lugar de meses. El corrugado sigue dominando los bienes pesados debido a resistencias a la rotura superiores a 275 psi, y el cartón de panal está desplazando al cartón de fibra sólida en los envíos de electrodomésticos porque proporciona una compresión de >1.000 psi a menor densidad.

Por Vertical de Usuario Final: Impulso de los Alimentos Básicos y la Farmacia

Los alimentos y bebidas retuvieron la mayor porción de valor con el 38,64% en 2025, con cartones de cereales, bandejas para productos frescos y paquetes listos para estante como ancla del consumo. La demanda de envases de frutas frescas de marca impulsó los pedidos de recubrimientos resistentes al moho que prolongan la vida útil en climas húmedos. La salud y la farmacia son los segmentos de más rápido crecimiento, avanzando a una CAGR del 5,61% a medida que los plazos globales de serialización requieren cajas plegables a prueba de manipulaciones con hologramas integrados, insertos de RFID y códigos de matriz de datos escaneables. Los biológicos de cadena de frío están aprovechando un auge en los canales de e-farmacia, donde los transportistas corrugados cargados con materiales de cambio de fase mantienen entre 2°C y 8°C durante hasta 4 días.

El cuidado personal y los cosméticos prosperan gracias a la diferenciación táctil, como el grabado en relieve y los recubrimientos de tacto suave, que se traducen en primas en los estantes. Las marcas de electrónica están integrando recubrimientos antiestáticos y amortiguadores de pulpa moldeada para reemplazar el poliestireno, cumpliendo con los requisitos de la prueba de caída 3A de la Asociación Internacional de Tránsito Seguro con materiales más ligeros. En las aplicaciones automotrices e industriales, los tableros de doble pared de alta resistencia con >40% de fibra larga virgen cumplen con los requisitos de apilamiento y estanterías en los centros de distribución escalonados.

Por Formato de Envase: Las Cajas de Tránsito Dominan, los Insertos se Aceleran

Los paquetes de tránsito secundarios representaron el 46,83% de los envíos de 2025, lo que refleja la centralidad de los transportistas corrugados en el comercio electrónico, los centros de distribución de comestibles y los centros mayoristas. Los transportistas de paquetes imponen recargos cuando las cajas superan las 108 pulgadas de longitud más perímetro, por lo que el software de optimización de tamaño ahora calcula el cubo óptimo en tiempo real, reduciendo los costos de flete y el uso de cartón. Los insertos protectores y las líneas de amortiguación avanzan a una CAGR del 5,49% tras los compromisos de los minoristas de eliminar la espuma y el plástico de burbujas de los pedidos en línea. Los insertos de fibra moldeada reducen el cubo del paquete entre un 10% y un 15% y superan las pruebas de caída de 32 pulgadas que antes requerían poliestireno expandido.

Los paquetes minoristas primarios se centran en el atractivo en el estante y la narrativa de marca, integrando códigos QR y etiquetas de comunicación de campo cercano para conectar a los compradores con videos de recetas e información sobre la huella de carbono. Las exhibiciones listas para estante, equipadas con tiras de apertura perforadas, permiten a los empleados de la tienda convertir cajas en exhibidores en menos de 30 segundos, ahorrando aproximadamente USD 0,75 de mano de obra por unidad. El RFID a nivel de caja gana terreno en cosméticos de alto valor, reduciendo las roturas de stock y las mermas.

Por Grado de Material: Las Mezclas Equilibran Costo y Resistencia

La fibra reciclada representó el 53,67% del volumen en 2025, impulsada por los umbrales mínimos de contenido posconsumo en Europa y América del Norte. Sin embargo, la degradación mecánica limita la reutilización de la fibra a aproximadamente 7 ciclos, por lo que los convertidores mezclan cada vez más entre un 20% y un 30% de fibra larga virgen para cumplir con las pruebas de rotura y punción sin inflar el gramaje base. Los grados híbridos se están expandiendo a una CAGR del 5,23%, lo que da a los convertidores margen para reducir el peso del corrugado de 200 gsm a 180 gsm y ahorrar USD 0,03 por caja en fletes de larga distancia.

La fibra virgen sigue dominando los envases en contacto directo con alimentos, donde los reguladores limitan la transferencia de aceite mineral y ftalatos de las capas recicladas. Las cadenas europeas de servicio rápido reemplazaron las barreras de grasa con fluoroquímicos por recubrimientos de dispersión a base de pulpa virgen que cumplen con la repelencia al aceite para envolturas de hamburguesas a la mitad de los umbrales de migración permitidos en 2019. Las mezclas híbridas desbloquean tanto el costo como el rendimiento, apoyando los estuches listos para estante que necesitan esquinas resistentes al tiempo que afirman un contenido reciclado de >70%.

Análisis Geográfico

Asia-Pacífico representó el 43,89% de la demanda mundial de 2025, impulsada por las adiciones de capacidad en China, India y el Sudeste Asiático, así como por las políticas nacionales que endurecieron los límites de contaminación en el papel residual importado. La directiva Nacional de la Espada extendida de China limitó la contaminación al 0,3%, lo que llevó a los molinos locales a invertir en clasificación óptica avanzada y líneas de destintado. Nine Dragons Paper gastó CNY 2.000 millones (USD 280 millones) en su actualización de Dongguan, demostrando que la fibra recuperada doméstica puede cumplir con las especificaciones de suministro de las plantas de cajas. India prohibió los sobres plásticos multicapa de menos de 120 micrones, lo que llevó a las marcas de detergentes y champús a pivotar hacia bolsas de papel ligeras que cumplen con los puntos de precio minorista por debajo de USD 0,12.

África registra la expansión más rápida, con una CAGR del 5,67% hasta 2031. Las poblaciones urbanas de Lagos, Nairobi y Johannesburgo crecen un 3,5% anualmente, fomentando el comercio minorista moderno y las cadenas de comida rápida que demandan envases de comida para llevar de marca. Sudáfrica aplicó la responsabilidad ampliada del productor en 2024, obligando a los productores de envases a financiar la recolección y el reciclaje, lo que aceleró la inversión en la recuperación de materiales de fibra mixta. Egipto destinó USD 500 millones para tres complejos integrados de pulpa y papel en el Delta del Nilo para reducir su dependencia de importaciones del 40% registrada en 2024.

América del Norte y Europa representaron colectivamente aproximadamente el 35% de los volúmenes de 2025. La inflación energética y salarial elevó los costos de conversión entre un 8% y un 12%, por lo que varios fabricantes de cajas estadounidenses abrieron plantas satélite en el norte de México, aprovechando las disposiciones libres de aranceles del Tratado entre los Estados Unidos, México y Canadá. El Reglamento de Envases y Residuos de Envases de Europa de 2025 exige que todos los envases sean reciclables para 2030 y establece un piso de contenido reciclado del 65% para la fibra para 2035, impulsando el gasto de capital en sistemas de circuito cerrado en Alemania, Francia y los Países Bajos. El esquema de depósito de devolución de Alemania impulsó la recolección de cartones de bebidas al 85% en un año, señalando el impulso para programas similares en todo el bloque.

Panorama Competitivo

El campo competitivo está moderadamente concentrado, con los cinco mayores proveedores representando aproximadamente un tercio de la capacidad instalada mundial, dejando un espacio significativo para los convertidores regionales enfocados en formatos de nicho como los insertos de fibra moldeada o los cartones de alta barrera. Smurfit Kappa y WestRock completaron su fusión de USD 34.000 millones en julio de 2025, creando una entidad única que ahora opera más de 500 sitios de conversión y puede aprovechar la adquisición global de fibra para compensar las fluctuaciones de materias primas. International Paper amplió su presencia en Asia en diciembre de 2025 al adquirir una participación del 60% en una empresa conjunta con Hengan International, combinando la experiencia en corrugado con una red de distribución de bienes de consumo de rápida rotación que apunta a USD 500 millones en ventas anuales para 2028. Mondi siguió con una expansión de EUR 150 millones en su planta de Štětí, añadiendo 200.000 toneladas de capacidad de papel kraft y un recubrimiento resistente al agua en línea, fortaleciendo su posición en productos frescos y mangas para comercio electrónico.

La integración vertical por parte de los gigantes del comercio electrónico está remodelando la economía del suministro, ya que Amazon y Alibaba continúan instalando líneas de corrugado en sus instalaciones que supuestamente reducen los costos por caja hasta en un 15%, presionando a los convertidores independientes a diferenciarse a través de servicios como diseño, ensamblaje de kits y soporte de cumplimiento. Para mantener los márgenes, muchos fabricantes de cajas establecidos han acelerado la automatización; los sistemas de control de calidad guiados por visión ahora detectan defectos de impresión o troquelado a velocidades de línea que superan los 500 pies por minuto, elevando el rendimiento en el primer paso en aproximadamente un 3%. La innovación impulsada por la sostenibilidad ofrece otro camino hacia precios premium, como lo ilustra la patente de barrera de grasa a base de algas de DS Smith en 2025, que elimina los fluoroquímicos al tiempo que cumple con las pruebas de repelencia al aceite para servicios de alimentación. Los especialistas más pequeños, a menudo respaldados por capital privado, se dirigen a bandejas de fibra moldeada, amortiguación para electrónica y cartones de tiradas cortas impresos digitalmente, donde los grandes multinacionales tienen menos ventaja de escala.

Las alianzas estratégicas y las desinversiones apoyan la racionalización de la cartera. Packaging Corporation of America está vinculada en un acuerdo de suministro de 10 años con un importante minorista en línea de América del Norte que vincula los precios a los índices de mercado del contenedor corrugado usado, reduciendo la volatilidad de los márgenes al tiempo que garantiza 500.000 toneladas de volumen anual. La línea de biocompuestos Imatra de Stora Enso convierte los subproductos de pulpa en carcasas moldeadas para comidas de servicio rápido, reduciendo la dependencia de fibra externa y posicionando a la empresa para formatos de comida para llevar compostables. El piloto de recolección de cartones en Tokio de Nippon Paper Industries Co., Ltd. logró una tasa de recuperación del 78% en seis meses y señala cómo los programas de circuito cerrado pueden generar credibilidad de marca con los minoristas que publican tarjetas de puntuación de contenido reciclado. Con los especialistas regionales aún activos y los líderes globales automatizando, integrando y ecologizando activamente sus carteras, es probable que la intensidad competitiva se mantenga elevada incluso cuando la demanda se expanda a un ritmo constante del 4% al 5%.

Líderes de la Industria de Envases de Papel y Cartón

International Paper Company

Smurfit Westrock plc

Mondi plc

Packaging Corporation of America

Stora Enso Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Mondi anunció una expansión de EUR 150 millones (USD 165 millones) en su planta de Štětí en la República Checa, añadiendo 200.000 toneladas de capacidad de papel kraft.

- Diciembre de 2025: International Paper adquirió el 60% de una empresa conjunta con Hengan International Group en el sur de China, con el objetivo de alcanzar USD 500 millones en ingresos para 2028.

- Noviembre de 2025: Stora Enso inició una línea de biocompuestos de EUR 120 millones (USD 132 millones) en Imatra, fabricando bandejas de fibra moldeada a partir de subproductos de pulpa.

- Octubre de 2025: Packaging Corporation of America firmó un acuerdo de una década para suministrar 500.000 toneladas de cajas corrugadas al año a un minorista de comercio electrónico de América del Norte.

Alcance del Informe Global del Mercado de Envases de Papel y Cartón

El Informe del Mercado de Envases de Papel y Cartón está segmentado por Tipo de Producto (Cajas Plegables, Envases Corrugados, Cartones para Líquidos, Otros Tipos de Productos), Vertical de Usuario Final (Alimentos y Bebidas, Salud y Farmacia, Cuidado Personal y Cosméticos, Eléctrico y Electrónico, Industrial y Automotriz), Formato de Envase (Paquetes Minoristas Primarios, Paquetes de Tránsito Secundarios, Paquetes Listos para Estante / Exhibición, Insertos Protectores y Amortiguación), Grado de Material (Fibra Virgen, Fibra Reciclada, Fibra Híbrida / Mixta) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cajas Plegables |

| Envases Corrugados |

| Cartones para Líquidos |

| Otros Tipos de Productos |

| Alimentos y Bebidas |

| Salud y Farmacia |

| Cuidado Personal y Cosméticos |

| Eléctrico y Electrónico |

| Industrial y Automotriz |

| Paquetes Minoristas Primarios |

| Paquetes de Tránsito Secundarios |

| Paquetes Listos para Estante / Exhibición |

| Insertos Protectores y Amortiguación |

| Fibra Virgen |

| Fibra Reciclada |

| Fibra Híbrida / Mixta |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Cajas Plegables | ||

| Envases Corrugados | |||

| Cartones para Líquidos | |||

| Otros Tipos de Productos | |||

| Por Vertical de Usuario Final | Alimentos y Bebidas | ||

| Salud y Farmacia | |||

| Cuidado Personal y Cosméticos | |||

| Eléctrico y Electrónico | |||

| Industrial y Automotriz | |||

| Por Formato de Envase | Paquetes Minoristas Primarios | ||

| Paquetes de Tránsito Secundarios | |||

| Paquetes Listos para Estante / Exhibición | |||

| Insertos Protectores y Amortiguación | |||

| Por Grado de Material | Fibra Virgen | ||

| Fibra Reciclada | |||

| Fibra Híbrida / Mixta | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de envases de papel y cartón en 2026?

Se espera que el mercado de envases de papel y cartón alcance USD 436,63 mil millones en 2026.

¿Qué segmento tiene actualmente la mayor participación?

Los envases corrugados lideraron con el 47,23% de la participación del mercado de envases de papel y cartón en 2025.

¿Qué región se expande más rápido hasta 2031?

Se proyecta que África crecerá a una CAGR del 5,67% durante 2026-2031.

¿Por qué las empresas de salud están aumentando el uso de envases a base de fibra?

Las leyes de serialización en los Estados Unidos y la Unión Europea impulsan la demanda de cartones de cartulina a prueba de manipulaciones con rastreo y trazabilidad, elevando el segmento de salud a una CAGR del 5,61%.

¿Cómo están reduciendo los minoristas el consumo de corrugado?

El software de optimización de tamaño para el comercio electrónico personaliza las dimensiones de las cajas, reduciendo el uso de corrugado hasta en un 20% por envío y recortando las tarifas por peso dimensional.

Última actualización de la página el: