Tamaño y Participación del Mercado de Envases de Papel en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 91.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 96.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 121.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.76% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Papel en China por Mordor Intelligence

Se proyecta que el tamaño del mercado de envases de papel en China sea de USD 91.360 millones en 2025, USD 96.130 millones en 2026, y alcance USD 121.310 millones en 2031, creciendo a una CAGR del 4,76% de 2026 a 2031. El sólido impulso de las políticas, incluida la Ley de Envasado Verde y el aumento de las tarifas de Responsabilidad Extendida del Productor, está acelerando el alejamiento del plástico hacia los formatos a base de fibra. Al mismo tiempo, el volumen de paquetes de comercio electrónico en China superó los 135.000 millones de unidades en 2025, intensificando la demanda de grados de cartón corrugado ligero que circulan eficientemente a través de redes automatizadas. Las plantas papeleras nacionales están reformulando su estrategia de materias primas tras el endurecimiento de las cuotas de importación de papel recuperado en octubre de 2025, canalizando capital hacia líneas de clasificación de fibra recuperada y capacidad de pulpa de bambú. La escalada de los costes energéticos vinculada a los objetivos de doble carbono de China está diferenciando aún más a los productores que aseguraron acuerdos de compra de energía renovable. Estas fuerzas posicionan colectivamente al mercado de envases de papel en China para capturar valor sostenido durante el horizonte de pronóstico, al tiempo que recompensan a las plantas que combinan la integración vertical con la impresión digital y la capacidad de etiquetas inteligentes.

Conclusiones Clave del Informe

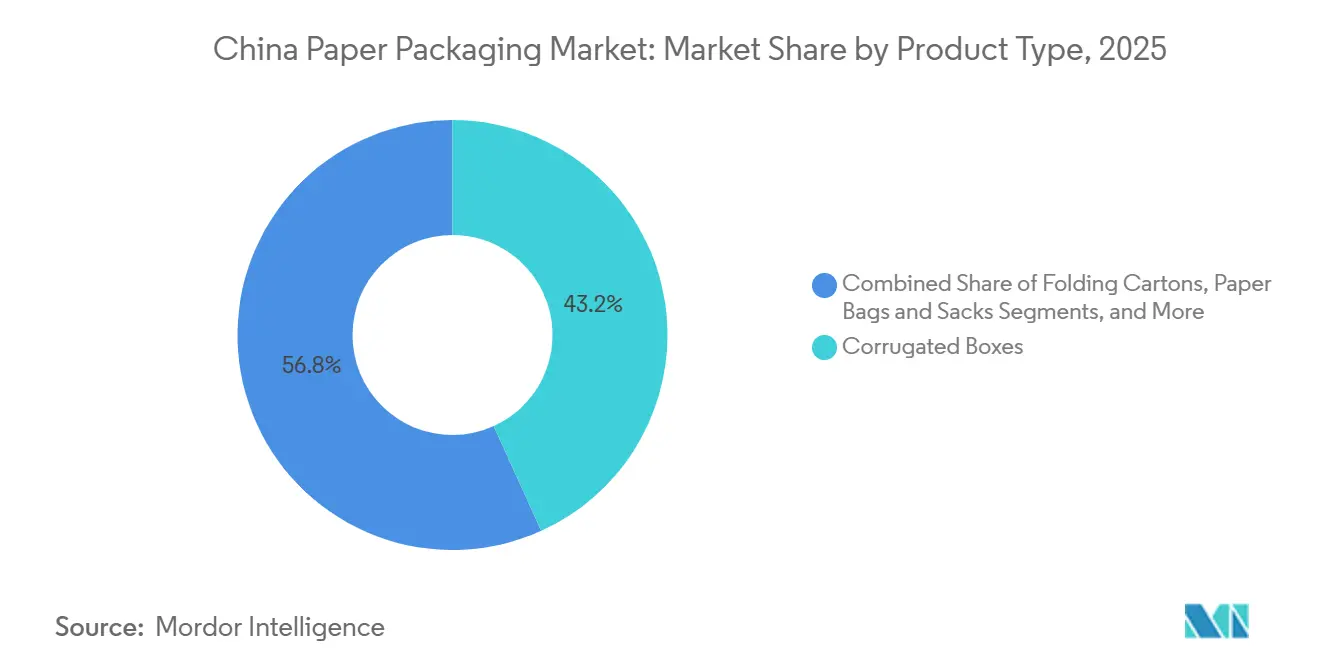

- Por tipo de producto, las cajas de cartón corrugado lideraron con el 43,23% de la participación del mercado de envases de papel en China en 2025, mientras que los cartones para envasado de líquidos exhiben la expansión más rápida con una CAGR del 5,71% hasta 2031.

- Por industria de usuario final, las aplicaciones alimentarias representaron el 33,98% del valor de 2025, mientras que la salud y los productos farmacéuticos registraron el mayor crecimiento anual proyectado del 6,04% hasta 2031.

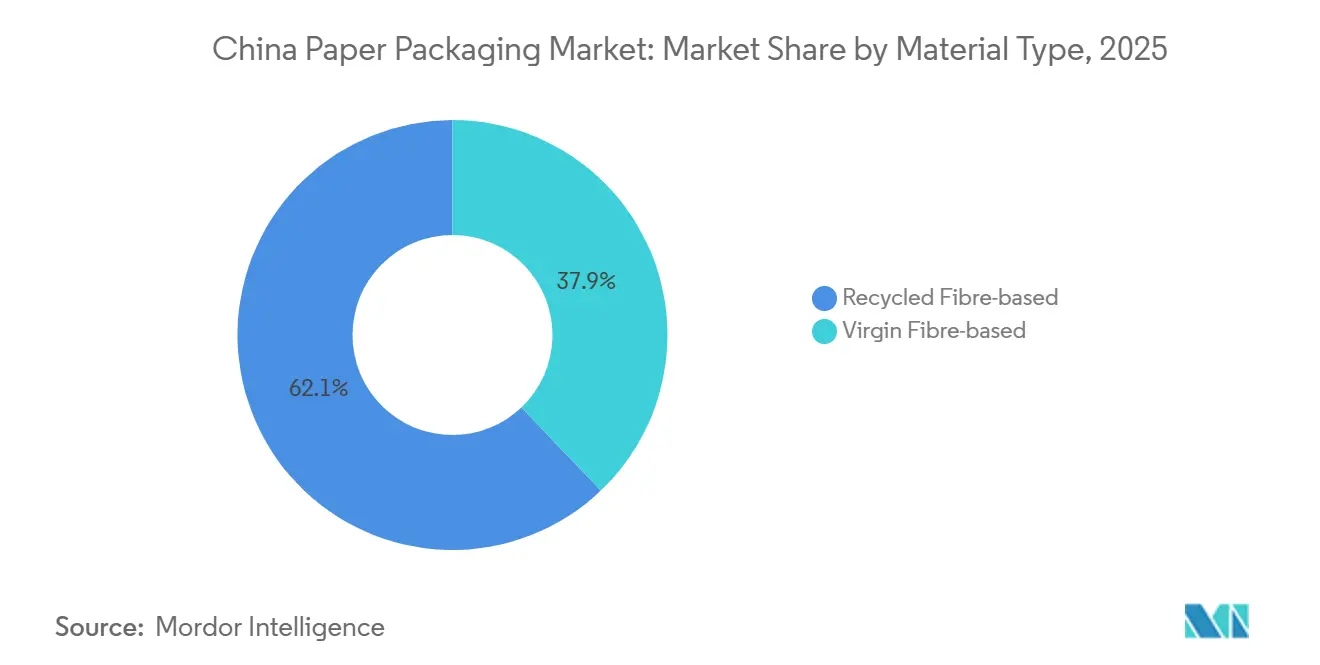

- Por tipo de material, las soluciones de fibra reciclada representaron el 62,12% de la demanda de 2025, mientras que los grados de fibra virgen avanzan a una CAGR del 5,09% respaldados por los requisitos farmacéuticos y de cosméticos.

- Por nivel de envasado, los formatos secundarios representaron el 47,12% del valor de mercado en 2025, pero se prevé que el envasado primario crezca a una CAGR del 5,32% a medida que las marcas de venta directa al consumidor buscan diferenciación en el punto de venta.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases de Papel en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en el Volumen de Paquetes de Comercio Electrónico | +1.2% | Nacional, Delta del Río Yangtsé y Delta del Río de las Perlas | Mediano plazo (2-4 años) |

| Expansión del Ecosistema de Servicios de Alimentación y Entrega a Domicilio | +0.9% | Nacional, ciudades de primer y segundo nivel | Corto plazo (≤ 2 años) |

| Mandatos Gubernamentales de Reducción de Plásticos que Favorecen el Papel | +1.0% | Nacional, aplicados por las oficinas provinciales | Largo plazo (≥ 4 años) |

| Integración Avanzada de Impresión Digital y Envasado Inteligente | +0.6% | Centros costeros (Guangdong, Zhejiang, Jiangsu) | Mediano plazo (2-4 años) |

| Consolidación del Comercio Electrónico Transfronterizo | +0.7% | Ciudades de acceso a exportaciones (Shenzhen, Shanghái, Ningbo) | Mediano plazo (2-4 años) |

| Régimen Nacional de Créditos de Carbono | +0.4% | Provincias de industria pesada (Hebei, Shandong) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en el Volumen de Paquetes de Comercio Electrónico

El volumen de paquetes superó los 135.000 millones de unidades en 2025, un aumento de dos dígitos que reordenó la demanda de cartón corrugado. Plataformas como Pinduoduo y Douyin popularizaron los micropedidos por impulso, desplazando el diseño de cajas hacia formatos más pequeños y optimizados algorítmicamente. La red Cainiao de Alibaba aumentó la capacidad de clasificación automatizada en un 18% y desplegó escáneres de peso dimensional en 47 centros, permitiendo un dimensionamiento preciso de las cajas.[1]Alibaba Group, "Actualización de Expansión de la Red Cainiao," alibabagroup.com JD Logistics se asoció con Nine Dragons Paper en un sistema de cartón corrugado modular que redujo el desperdicio de material en un 9% por envío. Las ventas minoristas en línea en zonas rurales alcanzaron CNY 2,5 billones (USD 352.000 millones) en 2025, destacando la importancia de los grados ligeros optimizados en costes para la entrega a nivel de condado.

Expansión del Ecosistema de Servicios de Alimentación y Entrega a Domicilio

China registró 23.600 millones de pedidos de entrega de alimentos en 2025, impulsando la demanda de cartones plegables resistentes a la grasa, recipientes de papel y bolsas kraft.[2]Meituan, "Informe de Sostenibilidad Corporativa 2025," about.meituan.com El plan Montaña Verde de Meituan tiene como objetivo que el 80% del envasado de fibra esté certificado para 2026, lo que impulsa la inversión de los proveedores en recubrimientos de barrera sin polietileno. Ele.me pilotó envases de pulpa compostables que se alinean con los estándares de compostaje municipal de Shanghái. Los reguladores de Pekín redactaron normas de etiquetado que exigen símbolos de reciclabilidad y códigos QR con instrucciones de eliminación en los envases de entrega de alimentos, añadiendo urgencia al cumplimiento normativo. Luckin Coffee reemplazó las fundas de vasos de plástico por alternativas de cartón corrugado en 18.000 tiendas, añadiendo 720 millones de unidades de fundas de demanda incremental anual.

Mandatos Gubernamentales de Reducción de Plásticos que Favorecen el Papel

La Ley de Envasado Verde estipula que el 75% del envasado de mensajería sea reciclable o reutilizable para finales de 2027, con multas provinciales ya impuestas a los infractores. Zhejiang aplicó sanciones de CNY 50.000 (USD 7.000) a los sobres de plástico no conformes. La guía técnica del Ministerio de Industria y Tecnología de la Información exige una tasa de recuperación de fibra del 85%, dejando de lado los formatos recubiertos de cera. Las tarifas piloto de Responsabilidad Extendida del Productor de CNY 0,15-0,30 por kilogramo sobre el envasado no reciclable añadieron presión directa sobre los costes. Unilever China se ha comprometido a trasladar el 90% del envasado secundario de cuidado personal al papel para 2027, eliminando 12.000 toneladas métricas de plástico flexible anualmente.

Integración Avanzada de Impresión Digital y Envasado Inteligente

Las instalaciones de prensas HP Indigo aumentaron un 34% en 2025, ya que las marcas de cosméticos y farmacéuticas demandaban cartones serializados de tiradas cortas. Los cartones plegables con NFC integrado se convirtieron en obligatorios para las marcas de belleza de primer nivel en el Pabellón de Lujo Tmall de Alibaba, permitiendo a los compradores autenticar sus compras al instante. Xiamen Hexing invirtió CNY 180 millones (USD 25 millones) en una línea digital orientada a gráficos de calidad fotográfica. El Ministerio de Ecología y Medio Ambiente pilotó una plataforma de trazabilidad en cadena de bloques que registró 8,2 millones de ciclos de vida de cajas y elevó la recuperación al 91%. La combinación de la impresión de datos variables con códigos QR de devolución está impulsando al mercado de envases de papel en China hacia un mayor rendimiento de circuito cerrado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas Volátiles de Importación de Papel Recuperado y Suministro de Materias Primas | -0.8% | Provincias costeras dependientes del papel recuperado importado | Corto plazo (≤ 2 años) |

| Competencia de los Plásticos Monomateriales Reciclables | -0.5% | Nacional, aplicaciones de envasado flexible | Mediano plazo (2-4 años) |

| Escalada de los Costes Energéticos en el Marco de los Objetivos de Descarbonización | -0.4% | Provincias de industria pesada (Hebei, Shandong, Shanxi) | Largo plazo (≥ 4 años) |

| Ciclos de Precios de la Pulpa y Déficit Doméstico de Pulpa de Madera | -0.6% | Nacional, cuellos de botella de suministro en las regiones del Noreste y Suroeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas Volátiles de Importación de Papel Recuperado y Suministro de Materias Primas

Las reducciones de cuotas bajaron las importaciones a 4,8 millones de toneladas en 2024 y recortaron otro 18% en octubre de 2025, ampliando el déficit de fibra recuperada. La recogida doméstica, aún en el 68% de recuperación, no puede cubrir la brecha de 6 millones de toneladas. Los precios del cartón ondulado de segunda mano alcanzaron CNY 2.850/t (USD 399/t) en el primer trimestre de 2025, un aumento del 19% interanual.[3]SunSirs Commodity Data, "Índices de Precios del Papel Recuperado y la Pulpa en China," sunsirs.com La instalación de clasificación de CNY 320 millones (USD 45 millones) de Lee and Man Paper en Chongqing elevó la pureza al 96%, amortiguando parte de la volatilidad. La participación en plantaciones de eucalipto de Shanying International aseguró 200.000 t de pulpa virgen, una cobertura que muchas plantas de nivel medio no pueden replicar.

Competencia de los Plásticos Monomateriales Reciclables

Dow introdujo una bolsa de polietileno certificada bajo GB/T 33761, ofreciendo a las marcas de aperitivos una opción de barrera contra la humedad que el papel tiene dificultades para igualar.[4]Dow Chemical, "Lanzamiento de Bolsa de Polietileno Reciclable," investors.dow.com P&G está pilotando tubos de polietileno reciclables para el cuidado de la piel Olay, citando la preferencia del consumidor por los cierres resellables. Los convertidores de envasado flexible ahora comercializan laminados de polipropileno y polietileno que cumplen los mandatos de reciclabilidad mientras preservan la transparencia de la ventana, desafiando al cartón recubierto. No obstante, los formatos de papel rígido mantienen una ventaja en costes e infraestructura; los sistemas de recogida en acera recuperan el cartón corrugado a tasas significativamente más altas, manteniendo el sesgo estructural del mercado de envases de papel en China hacia la fibra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Resiliencia del Cartón Corrugado frente a la Velocidad del Cartón Plegable

Las cajas de cartón corrugado dominaron el mercado de envases de papel en China, representando el 43,23% de la participación de mercado en 2025, impulsadas por la logística de paquetería y el transporte industrial de mercancías. Las inversiones derivadas de GB/T 6543-2025 permiten a las plantas reducir el gramaje en un 12% manteniendo la resistencia al aplastamiento, lo que permite a los transportistas reducir el gasto en flete sin arriesgarse a fallos por aplastamiento. Alibaba y JD estandarizaron las dimensiones de las cajas para la clasificación robótica, aumentando la demanda de un control preciso del perfil de la onda. Mientras tanto, los cartones plegables están absorbiendo el crecimiento en cosméticos, confitería y farmacéutica, aprovechando las prensas digitales para apoyar la proliferación de referencias y las necesidades antifalsificación. Las bolsas y sacos de papel ganaron nuevo impulso cuando Starbucks impuso bolsas de papel kraft, insertando una demanda incremental de unidades de nueve cifras.

Los cartones para envasado de líquidos, aunque con una base más pequeña, lideran el campo con una CAGR del 5,71% hasta 2031. La premiumización de los lácteos, la penetración de la leche UHT en las zonas rurales y el lanzamiento de bebidas de origen vegetal son los principales catalizadores. Tetra Pak entregó 18.200 millones de unidades en 2025, y la línea de Suzhou de SIG añadió capacidad para 6.000 millones de cartones, subrayando que los formatos asépticos se han convertido en un juego de escala. Los recipientes especiales de pulpa moldeada completan la categoría «otros», ganando cuentas de electrónica como Apple que buscan amortiguación sin poliestireno expandido. Estos movimientos destacan cómo el mercado de envases de papel en China continúa diversificando su cartera de productos sin ceder el liderazgo en volumen al cartón corrugado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Base Alimentaria Madura, Salud de Rápido Crecimiento

La alimentación mantuvo una participación del 33,98% en 2025 gracias a los productos básicos de temperatura ambiente, aunque el volumen se está inclinando hacia los canales de alimentación fresca y congelada que necesitan cartón corrugado aislado con revestimientos de cambio de fase. La expansión de la red de Hema Fresh ilustra cómo los supermercados omnicanal están integrando el envasado de papel compatible con la cadena de frío. Los subsegmentos de bebidas añaden potencial alcista incremental, ya que las marcas de café listo para beber integran soportes con NFC para impulsar la fidelización.

La salud y los productos farmacéuticos muestran una CAGR prevista del 6,04%, impulsada por los mandatos de serialización de la Administración Nacional de Productos Médicos vigentes desde enero de 2026. Los cartones plegables con cierres a prueba de manipulaciones y revestimiento virgen de alta opacidad son necesarios para los medicamentos de dosis oral, creando margen para precios premium. La población china mayor de 65 años, de 217 millones de personas, respalda la demanda de formatos de dosis unitaria adaptados a personas mayores, y el impulso demográfico garantiza un volumen sostenido de cartones. Las marcas de cosméticos, por su parte, buscan cartón virgen de alto brillo para el posicionamiento de prestigio, manteniendo elevados los requisitos de fidelidad de impresión en sus lanzamientos de productos en las tiendas insignia de Tmall y Douyin.

Por Tipo de Material: Escala de la Economía Circular frente a la Prima de Calidad de la Fibra Virgen

Las soluciones de fibra reciclada capturaron el 62,12% del valor de 2025 gracias a los despliegues nacionales de clasificación de residuos que mejoraron la pureza de la materia prima. Nine Dragons Paper citó una tasa de recuperación del 94% tras instalar clasificadores ópticos, lo que permite que su revestimiento reciclado califique para un contacto alimentario directo limitado. Las asignaciones de créditos de carbono favorecen aún más a las plantas que maximizan el insumo reciclado, ya que cada tonelada de fibra reciclada evita la intensidad de carbono de la fibra virgen bajo el Sistema de Comercio de Emisiones nacional.

Los sustratos de fibra virgen están, no obstante, ascendiendo a una CAGR del 5,09%, impulsados por los usuarios farmacéuticos y de cosméticos que exigen alta blancura, tolerancia estrecha de calibre y deposición de tinta consistente. La norma GB 4806.8 prohíbe la fibra reciclada en el envasado primario para sólidos orales, asegurando el kraft virgen para los cartones de comprimidos. Los estándares de base biológica están ahora desbloqueando la pulpa de bambú y de residuos agrícolas, y la instalación de APP Sinar Mas en Sichuan inyectará 300.000 t de producción virgen baja en carbono para 2027. Esta bifurcación mantiene al mercado de envases de papel en China equilibrado entre la economía de escala de los grados reciclados y la prima de rendimiento del cartón virgen.

Por Nivel de Envasado: Consolidación Logística del Envasado Secundario, Imperativo de Marca del Envasado Primario

El envasado secundario, especialmente los embalajes de cartón corrugado, representó el 47,12% de la demanda de 2025, ya que las redes de mensajería promedian 1,8 cajas por paquete. Los robots en los centros de cumplimiento de JD requieren una tolerancia estrecha en las dimensiones del troquelado, lo que impulsa a las plantas a desplegar sistemas de visión artificial para la detección de defectos. Las unidades terciarias a nivel de palé aún ocupan un nicho, pero están migrando hacia palés de cartón corrugado reutilizables bajo la presión de costes de la Responsabilidad Extendida del Productor.

Se prevé que el envasado primario supere al resto con una CAGR del 5,32%, reflejando las marcas de venta directa al consumidor que utilizan cartones listos para el lineal para el espectáculo del unboxing. Walmart China ahora quiere que el 62% de sus proveedores utilicen formatos listos para el lineal para reducir la mano de obra en tienda. Las tarjetas de blíster farmacéutico respaldadas por cartones serializados son innegociables bajo el Sistema de Trazabilidad de Medicamentos. Casas de cosméticos como Estée Lauder introdujeron estuches de cartón recargables, destacando cómo la comunicación de marca y la reducción de residuos convergen para impulsar el crecimiento del envasado primario en el mercado de envases de papel en China.

Análisis Geográfico

La producción está fuertemente concentrada: el Delta del Río Yangtsé y el Delta del Río de las Perlas representaron conjuntamente alrededor del 58% de la capacidad nacional en 2025. El puerto de Yangshan en Shanghái procesó 49,3 millones de TEU, impulsando la demanda de envasado corrugado de grado exportación conforme con las pruebas de tránsito ISTA. Las plantas de Jiangsu utilizaron la robótica para aumentar la productividad laboral en un 11%, y Zhejiang emergió como el núcleo del envasado inteligente de China, albergando startups de NFC y cadena de bloques que se integran directamente en los flujos de trabajo de los convertidores de cartones plegables.

Guangdong lidera la producción de envasado de electrónica y bienes de consumo de alta rotación; Dongguan y Shenzhen abastecen a Apple, Huawei y Xiaomi. Los datos provinciales muestran un crecimiento interanual del 9% en los cartones de envasado de electrónica, y la presencia de Smurfit WestRock en Guangdong aprovecha ahora los centros logísticos fusionados. La migración de capacidad hacia el interior se está acelerando porque los costes de suelo y energía reducen los márgenes en las zonas costeras. Henan atrajo CNY 4.200 millones (USD 591 millones) en inversión en activos fijos en 2025, centrada en los volúmenes del comercio electrónico doméstico. Sichuan y Chongqing se benefician de la proximidad a las materias primas de bambú, y APP Sinar Mas capitalizó un plan de 600.000 t de pulpa.

La inclusión del comercio de carbono de la pulpa y el papel situó a las plantas dependientes del carbón en Shanxi y Mongolia Interior ante una prima de permiso de CNY 85/t de CO₂, impulsando las actualizaciones de calderas de biomasa. Por el contrario, la base de energía eólica marina de 15,2 GW de Jiangsu permite a las plantas asegurar acuerdos de compra de energía un 12-15% por debajo de las tarifas de red, otorgando paridad de costes al cartón virgen incluso cuando los precios de las materias primas fluctúan. La madurez de la recogida municipal en Pekín, Shanghái y Shenzhen proporciona fibra recuperada más limpia, inclinando la competitividad del revestimiento reciclado hacia estas megaciudades dentro del mercado de envases de papel en China.

Panorama Competitivo

Los 10 principales actores poseían aproximadamente el 42% de la capacidad de 2025, dejando margen para la consolidación de nivel medio pero con suficiente concentración para impulsar la diferenciación estratégica. Nine Dragons Paper opera 16,8 millones de t de capacidad en 12 plantas y alcanzó una tasa de recuperación de fibra del 94%, obteniendo créditos de Responsabilidad Extendida del Productor y posicionándose como líder en escala. Lee and Man Paper impulsa la detección de defectos mediante inteligencia artificial para reducir la producción fuera de especificación y actualizó las líneas de Chongqing a una pureza del 96% en fibra recuperada. La apuesta vertical de Shanying International en plantaciones de eucalipto asegura 200.000 t de pulpa propia y cubre el riesgo de cuotas de importación, un modelo que los convertidores más pequeños no pueden replicar fácilmente.

Las multinacionales persiguen nichos de alto margen: Smurfit WestRock reestructuró los activos superpuestos en Guangdong y Jiangsu, reduciendo los costes logísticos en un 14% al tiempo que añadía prensas HP Indigo para captar cuentas de cosméticos, farmacéutica y licores premium. International Paper amplió su planta de cartón corrugado en Kunshan en 120.000 t, respaldada por el montaje robótico de cajas para reducir la mano de obra en un 22%. Las solicitudes de patentes aumentaron un 18% en 2025, centradas en recubrimientos de barrera a base de agua y cartones con RFID integrado, lo que indica que la competencia está pivotando hacia la tecnología en lugar de basarse únicamente en el precio.

El espacio en blanco reside en los paquetes de comercio electrónico rural que demandan cartón ligero de alta resistencia al aplastamiento adaptado al algoritmo de peso dimensional de China Post. Las plantas locales tienen dificultades con las capacidades de microcanal y el control preciso del calibre, cediendo ganancias de participación a los actores que invirtieron en líneas de alta velocidad Fosber. La divergencia de costes se está ampliando a medida que los acuerdos de compra de energía renovable tempranos otorgan a ciertas plantas una ventaja del 7-9% en costes de conversión, subrayando cómo la política de descarbonización configura ahora el tablero estratégico del mercado de envases de papel en China.

Líderes de la Industria de Envases de Papel en China

Nine Dragons Paper (Holdings) Limited

Rengo Co. Ltd

Lee & Man Paper Mfg Ltd

Oji Holdings Corp (China Packaging)

Shanying International Holdings Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Nine Dragons Paper puso en marcha una línea de cartón para contenedores reciclado de CNY 1.800 millones (USD 253 millones) en Tianjin con una capacidad anual de 800.000 t y control de calidad mediante inteligencia artificial que reduce los productos fuera de especificación en un 11%.

- Diciembre de 2025: APP Sinar Mas presentó un plan de planta de pulpa de bambú de CNY 1.200 millones (USD 169 millones) en Sichuan, con el objetivo de 300.000 t por año y una reducción del 30% en la huella de carbono.

- Noviembre de 2025: Shanying International adquirió una participación del 60% en una plantación de eucalipto en Guangxi por CNY 680 millones (USD 96 millones), asegurando 200.000 t de materia prima de pulpa.

- Octubre de 2025: Tetra Pak inauguró una planta de cartones asépticos de CNY 420 millones (USD 59 millones) en Hohhot, dimensionada para 6.000 millones de unidades anuales y alimentada en un 40% por energías renovables.

Alcance del Informe del Mercado de Envases de Papel en China

El Informe del Mercado de Envases de Papel en China está segmentado por Tipo de Producto (Cartones Plegables, Cajas de Cartón Corrugado, Bolsas y Sacos de Papel, Cartones para Envasado de Líquidos, Otros Tipos de Producto), Industria de Usuario Final (Alimentación, Bebidas, Salud y Productos Farmacéuticos, Cuidado Personal y Cosméticos, Cuidado del Hogar y Detergentes, Productos Electrónicos y Eléctricos, Otras Industrias de Usuario Final), Tipo de Material (Base de Fibra Virgen, Base de Fibra Reciclada), Nivel de Envasado (Primario, Secundario, Terciario) y Geografía (China). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Cartones Plegables |

| Cajas de Cartón Corrugado |

| Bolsas y Sacos de Papel |

| Cartones para Envasado de Líquidos |

| Otros Tipos de Producto |

| Alimentación |

| Bebidas |

| Salud y Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Cuidado del Hogar y Detergentes |

| Productos Electrónicos y Eléctricos |

| Otras Industrias de Usuario Final |

| Base de Fibra Virgen |

| Base de Fibra Reciclada |

| Envasado Primario |

| Envasado Secundario |

| Envasado Terciario |

| Por Tipo de Producto | Cartones Plegables |

| Cajas de Cartón Corrugado | |

| Bolsas y Sacos de Papel | |

| Cartones para Envasado de Líquidos | |

| Otros Tipos de Producto | |

| Por Industria de Usuario Final | Alimentación |

| Bebidas | |

| Salud y Productos Farmacéuticos | |

| Cuidado Personal y Cosméticos | |

| Cuidado del Hogar y Detergentes | |

| Productos Electrónicos y Eléctricos | |

| Otras Industrias de Usuario Final | |

| Por Tipo de Material | Base de Fibra Virgen |

| Base de Fibra Reciclada | |

| Por Nivel de Envasado | Envasado Primario |

| Envasado Secundario | |

| Envasado Terciario |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de envases de papel en China en 2031?

Se prevé que alcance USD 121.310 millones en 2031, lo que refleja una CAGR del 4,76% de 2026 a 2031.

¿Qué segmento de producto crece más rápido?

Los cartones para envasado de líquidos lideran el crecimiento con una CAGR del 5,71% hasta 2031, impulsados por la premiumización de los lácteos y el lanzamiento de bebidas asépticas.

¿Qué presencia tiene la fibra reciclada en el envasado de papel chino?

Las soluciones de fibra reciclada representaron el 62,12% del valor de mercado de 2025, lo que subraya el enfoque de China en la economía circular.

¿Qué categoría de usuario final muestra la CAGR prevista más alta?

La salud y los productos farmacéuticos se expanden a un ritmo anual del 6,04%, impulsados por los mandatos de serialización vigentes desde enero de 2026.

¿Por qué los costes energéticos son un factor diferenciador competitivo para las plantas papeleras?

La inclusión en el mercado de carbono ha elevado los precios de la energía eléctrica de la red; las plantas con acuerdos de compra de energía renovable disfrutan de una ventaja de costes del 7-9% en las operaciones de conversión.

¿Qué clústeres regionales dominan la capacidad de producción?

El Delta del Río Yangtsé y el Delta del Río de las Perlas albergan conjuntamente alrededor del 58% de la capacidad nacional, beneficiándose del acceso a puertos y centros logísticos.

Última actualización de la página el: