Tamaño y Participación del Mercado de Empaques Libres de Plástico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

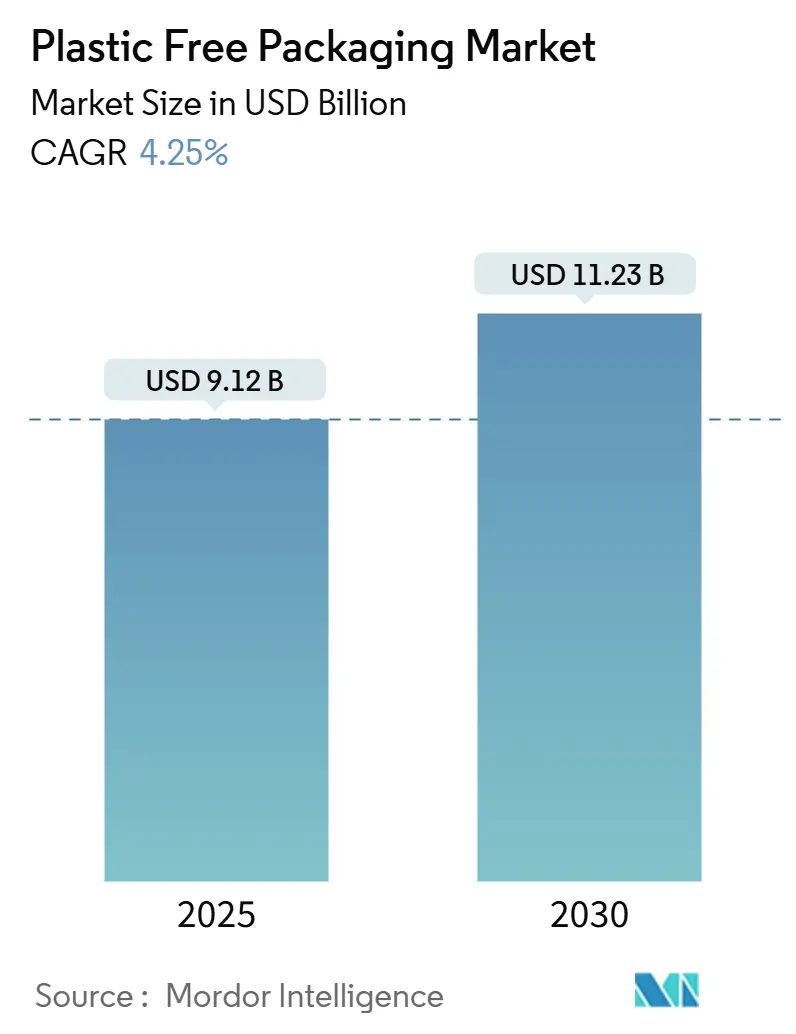

| Tamaño del Mercado (2025) | 9.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Libres de Plástico por Mordor Intelligence

El tamaño del mercado de empaques libres de plástico alcanzó los USD 9,12 mil millones en 2025 y se proyecta que llegue a USD 11,23 mil millones en 2030, creciendo a una CAGR del 4,25%. La demanda se desplaza del cumplimiento normativo hacia la diferenciación de marca, ya que los mandatos de responsabilidad extendida del productor y las prohibiciones de plásticos de un solo uso hacen que los formatos a base de fibra, compostables y recargables sean obligatorios en muchas jurisdicciones.[1]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases," ec.europa.eu Las tecnologías de papel de alta barrera ahora igualan el rendimiento del plástico en términos de resistencia al oxígeno y a las grasas, abriendo los alimentos frescos, los productos farmacéuticos y los cosméticos a formatos sin plástico. Los programas de "papelización" en el comercio minorista aceleran la adopción de soluciones flexibles en la distribución de comercio electrónico, mientras que los compromisos corporativos de cero emisiones netas incorporan métricas de carbono del ciclo de vida en las adquisiciones. Las brechas de infraestructura y las primas de precio del 15-50% limitan la velocidad, pero los proveedores integrados verticalmente cubren la volatilidad de la pulpa y los costos de certificación, sosteniendo un crecimiento constante.

Conclusiones Clave del Informe

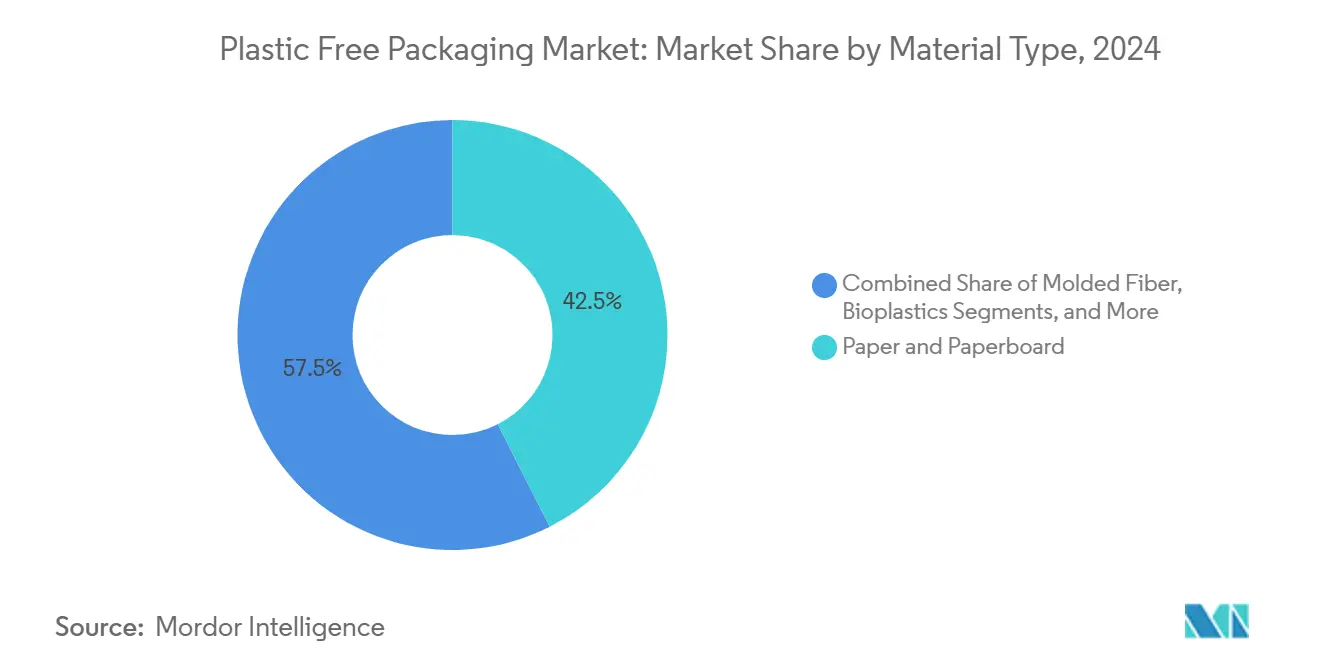

- Por material, el segmento de papel y cartón capturó el 42,53% de la participación del Mercado de Empaques Libres de Plástico en 2024.

- Por formato de empaque, se proyecta que el tamaño del Mercado de Empaques Libres de Plástico para formatos flexibles crezca a una CAGR del 5,39% entre 2025 y 2030.

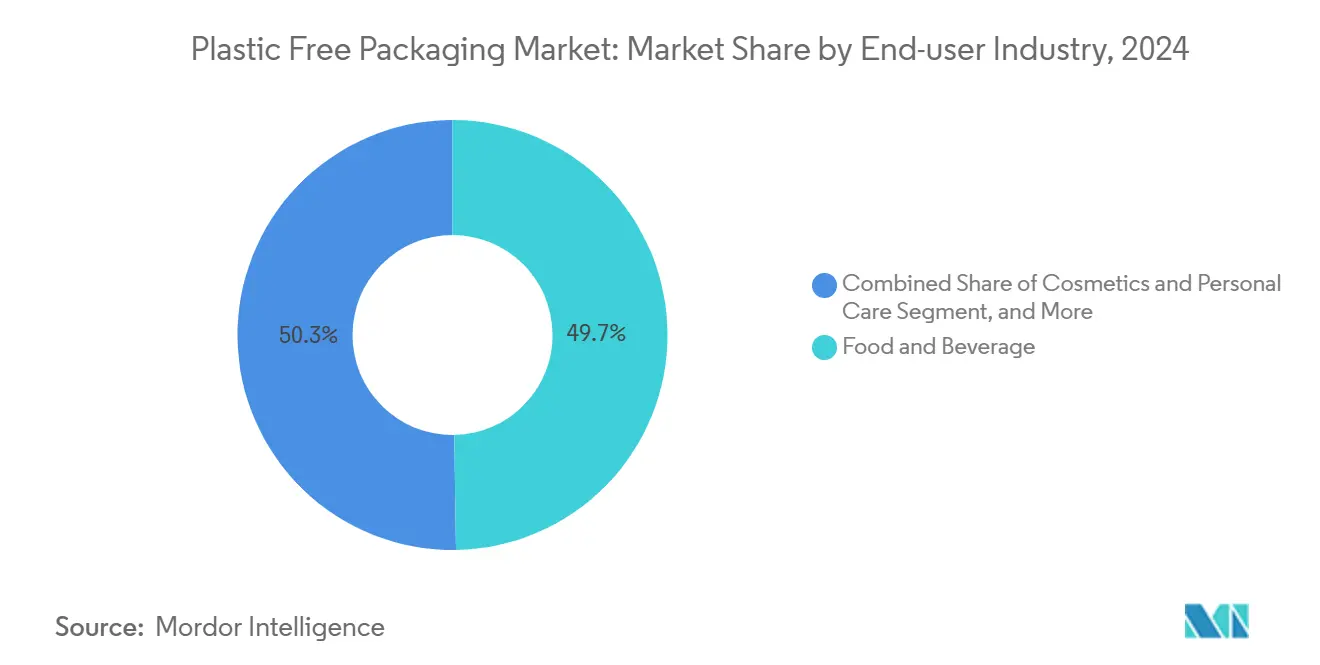

- Por industria de usuario final, el segmento de alimentos y bebidas capturó el 49,74% de los ingresos del Mercado de Empaques Libres de Plástico en 2024.

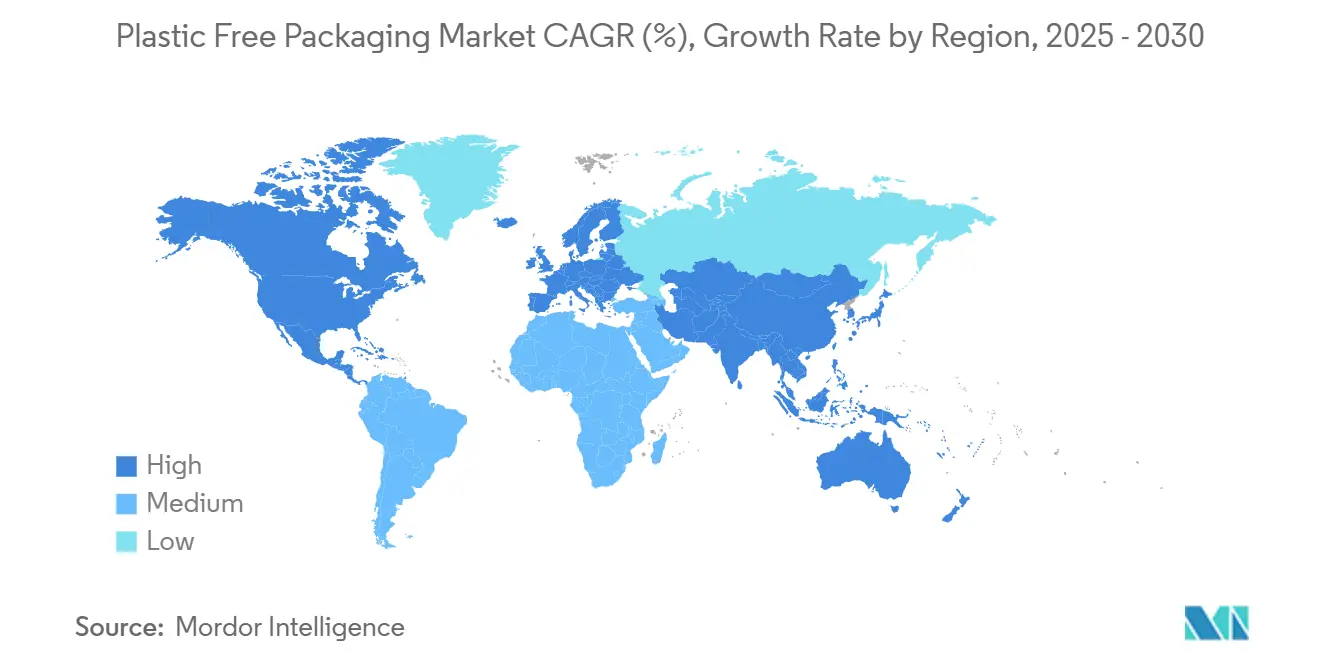

- Por geografía, Europa capturó el 31,48% de la participación del Mercado de Empaques Libres de Plástico en 2024.

Tendencias e Información del Mercado Global de Empaques Libres de Plástico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la responsabilidad extendida del productor y prohibiciones de plásticos de un solo uso | +1.2% | Global, primero en la Unión Europea, California, Canadá | Corto plazo (≤ 2 años) |

| Compromisos corporativos de empaques con cero emisiones netas | +0.8% | Global, más fuerte entre las multinacionales de América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Rápida expansión de la capacidad de compostaje municipal | +0.6% | América del Norte y núcleo de la Unión Europea, ciudades emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en tecnología de fibra de alta barrera y materiales monomateriales | +0.9% | Global, centros de I+D en la Unión Europea, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Cambio de los minoristas hacia formatos de "papelización" y recarga | +0.5% | Nodos globales de comercio electrónico, mercados urbanos tempranos | Corto plazo (≤ 2 años) |

| Diseño habilitado por IA que minimiza la intensidad de materiales | +0.3% | Global, economías tecnológicamente avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la responsabilidad extendida del productor y prohibiciones de plásticos de un solo uso

La ley SB 54 de California exige una reducción del 65% en los empaques plásticos para 2032, el registro federal de Canadá obliga a los productores a reportar el flujo de plásticos, y la Unión Europea tiene como objetivo una tasa de recolección de botellas del 90% para 2029. Las marcas armonizan las especificaciones a nivel global para evitar la complejidad de múltiples regímenes, elevando la demanda base de fibra, pulpa moldeada y resinas compostables certificadas. Las sanciones por incumplimiento superan los costos de usar sustratos alternativos, empujando incluso a los segmentos sensibles al precio hacia soluciones del mercado de empaques libres de plástico.

Compromisos corporativos de empaques con cero emisiones netas

Las empresas del Fortune 500 comprometieron USD 47 mil millones en 2024, con Unilever apuntando a envases totalmente reutilizables, reciclables o compostables para 2025 y Nestlé asignando CHF 2 mil millones (USD 2,18 mil millones) hasta 2030.[2]Nestlé, "Informe de Sostenibilidad 2024," nestle.com El carbono del Alcance 3 ahora figura en las divulgaciones climáticas obligatorias y en los informes de sostenibilidad europeos. Los proveedores que demuestran reducciones verificables de carbono en el ciclo de vida obtienen seguridad de precios y contratos plurianuales, profundizando el papel estratégico del mercado de empaques libres de plástico en los cuadros de mando de adquisiciones.

Rápida expansión de la capacidad de compostaje municipal

La capacidad de América del Norte aumentó un 23% en 2024, gracias a USD 275 millones en financiamiento de la Ley de Inversión en Infraestructura y Empleos. Los estados de la Unión Europea inyectaron EUR 1,8 mil millones (USD 2,0 mil millones) en infraestructura orgánica. Los pioneros aseguran tarifas de entrada premium y anclan el suministro para formatos compostables certificados; sin embargo, solo existen 185 instalaciones industriales en los Estados Unidos frente a las 5.000 necesarias, lo que crea escasez regional de suministro que favorece a los actores integrados con activos de procesamiento local.

Avances en tecnología de fibra de alta barrera y materiales monomateriales

Los recubrimientos a base de agua de UPM-Michelman y Ahlstrom ofrecen una transmisión de oxígeno inferior a 1 cc/m²/día manteniendo la reciclabilidad. Las películas de nanofibra de celulosa de VTT alcanzan una resistencia a las grasas del 99,9%. Las estructuras monomateriales Blueloop de Huhtamaki entran en escala comercial, permitiendo bolsas a base de fibra para productos perecederos. Estos avances amplían el mercado de empaques libres de plástico más allá de los productos secos hacia los canales refrigerados y farmacéuticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Infraestructura de compostaje industrial insuficiente | -0.7% | Global, aguda en regiones rurales y en desarrollo | Mediano plazo (2-4 años) |

| Mayor costo frente a los plásticos convencionales | -1.1% | Global, más fuerte en categorías sensibles al precio | Corto plazo (≤ 2 años) |

| El escrutinio de certificación o greenwashing se intensifica | -0.4% | Global, más estricto en la Unión Europea y California | Corto plazo (≤ 2 años) |

| Competencia de materias primas con alimentos y uso de la tierra | -0.6% | Global, concentrado en zonas de productos básicos agrícolas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de compostaje industrial insuficiente

Los empaques compostables certificados requieren aireación forzada y control de humedad a 60-71 °C; de lo contrario, pueden contaminar los flujos de reciclaje o los vertederos. Las instalaciones de América del Norte gestionan 2,3 millones de toneladas anuales, frente a un pronóstico de 8,7 millones de toneladas para 2030, y las 1.100 plantas de Alemania son insuficientes para las 2.800 necesarias para cumplir los objetivos circulares de la Unión Europea. Las marcas corren el riesgo de una reacción negativa en materia de ESG si las vías de eliminación fallan, lo que modera el crecimiento del volumen a corto plazo, aunque esto crea ventajas de primer movimiento para los operadores que desarrollan capacidad.

Mayor costo frente a los plásticos convencionales

Las bandejas a base de papel cuestan un 15% más que el PET, los amortiguadores de fibra moldeada pueden ser un 25% más caros que el poliestireno expandido, y los bioplásticos premium incurren en recargos del 50%. Los precios de la pulpa oscilaron un 40% en 2024, y las certificaciones de terceros pueden añadir hasta un 8% al precio de venta, además de retrasar los lanzamientos hasta un año. El mercado de empaques libres de plástico, por lo tanto, recompensa a los actores integrados con materias primas propias y economías de escala, pero los convertidores especializados pueden ver márgenes comprimidos durante los picos de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Papel Enfrenta el Desafío de los Bioplásticos

El papel y el cartón capturaron el 42,53% de los ingresos en 2024, ya que el reciclaje en acera generalizado y la familiaridad del consumidor facilitaron la adopción. Los bioplásticos están ganando impulso con una CAGR proyectada del 5,57% hasta 2030; las películas de PLA y PHA monomateriales eliminan los problemas de separación de múltiples capas y cumplen con la norma ASTM D6400. La fibra moldeada surgió como reemplazo de los rellenos de esquina para electrodomésticos e insertos para teléfonos móviles, desplazando al poliestireno expandido. El metal conserva un atractivo de nicho para bebidas premium, aunque la volatilidad del precio del aluminio y la alta intensidad de carbono limitan su participación. Los sustratos emergentes, como las películas de algas marinas o las espumas de micelio, permanecen a nivel piloto debido al suministro limitado de materias primas.

La escala del papel otorga a los proveedores de pulpa ventaja en costos, pero la creciente demanda de barrera impulsa el gasto en I+D en recubrimientos de nanocelulosa. El crecimiento de los bioplásticos depende de la disponibilidad de materias primas y la aceptación regulatoria. El papel estirable FiberForm, adecuado para el embutido profundo, permite crear formas diferenciadas de marca sin capas de plástico. Las mezclas Mater-Bi de Novamont obtienen la aprobación de la FDA para contacto con alimentos, abriendo las comidas de conveniencia aptas para microondas a los envoltorios compostables. El tamaño del mercado de empaques libres de plástico para bioplásticos probablemente reflejará volúmenes de avance en multipacks de snacks y lácteos una vez que la infraestructura iguale los requisitos de recolección.

Por Formato de Empaque: Las Soluciones Flexibles Ganan Impulso

Los formatos rígidos representaron el 43,74% del valor de 2024, impulsados principalmente por bandejas moldeadas, frascos de vidrio y cartones de cartón resistente. No obstante, se espera que los empaques flexibles registren una CAGR del 5,39% hasta 2030, ya que el cumplimiento de pedidos de comercio electrónico favorece cada vez más el ahorro de peso y la eficiencia de cubage. Las bolsas de papel de alta barrera ahora igualan una vida útil de 12 meses para la fórmula infantil en polvo, mientras que el papel burbuja a base de papel redujo las almohadas de aire plástico en los centros de cumplimiento.

Los minoristas priorizan los diseños de "envío en contenedor propio", reduciendo las cajas secundarias y el acolchado. Los laminados de papel-película certificados según ASTM D6868 resuelven las fugas de grasa en los canales de comida para llevar, permitiendo la eliminación compostable. La lenta adopción farmacéutica mantiene los blísteres en plástico por ahora; sin embargo, los primeros ensayos con diseños de empuje a través de celulosa muestran promesa una vez que la barrera de humedad cumpla con las especificaciones. Se espera que la participación del mercado de empaques libres de plástico para formatos flexibles aumente a medida que la integridad del sellado y la compatibilidad con la velocidad de línea se aproximen a la paridad con la del plástico.

Por Industria de Usuario Final: Los Cosméticos Lideran el Crecimiento a Pesar del Dominio de los Alimentos

Los alimentos y bebidas representaron el 49,74% del volumen en 2024; los dulces de azúcar, los productos frescos y las comidas para llevar lideraron las conversiones. Sin embargo, los cosméticos y el cuidado personal superarán al mercado con una CAGR del 5,73%: las marcas de fragancias están cambiando a tapas de papel para fragancias y tubos de lápiz labial de pulpa moldeada para reforzar las narrativas de belleza limpia. El cambio farmacéutico sigue siendo un desafío; los biológicos sensibles a la temperatura requieren una ingesta de oxígeno ultrabaja, pero los recubrimientos de nanocelulosa están cerrando esa brecha.

La electrónica de consumo está adoptando la pulpa moldeada para reemplazar las carcasas de espuma de poliestireno, alineándose con los objetivos de emisiones de los principales fabricantes de equipos originales. La logística de comercio electrónico ha extendido la demanda de acolchado para eliminar los plásticos de relleno suelto; los sistemas de papel arrugado de Sealed Air han obtenido la certificación ISO 14855, reforzando sus afirmaciones de ciclo de vida. En última instancia, una mayor disposición a pagar entre las categorías discrecionales eleva los márgenes unitarios, sustentando el crecimiento total en el mercado de empaques libres de plástico.

Análisis Geográfico

Europa mantuvo su posición de liderazgo con una participación del 31,48% en 2024, impulsada por el Reglamento de Envases y Residuos de Envases de la Unión Europea, la ley AGEC de Francia y los sistemas de depósito y devolución de Alemania. El bloque cuenta con una tasa de recolección de empaques domésticos del 99% y 1.100 compostadores, lo que permite a las marcas desplegar ampliamente productos de fibra o compostables. Sin embargo, la energía a EUR 0,25/kWh (USD 0,28/kWh) añade presiones de costos, y la exposición a la pulpa importada magnifica la volatilidad. Los fabricantes asiáticos explotan tarifas de energía más bajas para desafiar las posiciones de precio.

Asia-Pacífico registra la CAGR más pronunciada del mercado de empaques libres de plástico, del 5,47%, hasta 2030. La prohibición de la Espada Nacional de China ha impulsado la capacidad doméstica en pulpa moldeada, mientras que la norma de Responsabilidad Extendida del Productor de India apunta a lograr un 60% de reciclaje para 2025. Las hojas de ruta japonesas para lograr una recuperación del 60% de plásticos para 2030 han desencadenado inversiones, como la planta de barrera de papel de Rengo por JPY 15 mil millones (USD 103 millones).[3]Ministerio de Economía de Japón, "Hoja de Ruta de Economía Circular," meti.go.jp No obstante, la disparidad de infraestructura persiste: megaciudades como Shanghái lideran, mientras que las zonas rurales dependen de los vertederos, obstaculizando el despliegue universal.

América del Norte avanza a través de acciones estatales, la ley SB 54 de California, el etiquetado compostable de Washington, el despliegue de la Responsabilidad Extendida del Productor en Quebec y USD 275 millones en financiamiento federal para el procesamiento de orgánicos. El capital de riesgo de USD 2,8 mil millones en 2024 respaldó a las empresas emergentes de materiales. Aun así, las marcas transfronterizas navegan por marcos fragmentados; el etiquetado armonizado bajo How2Compost ayuda, pero no reemplaza las diversas leyes estatales. América Latina y Oriente Medio y África siguen siendo incipientes, pero el crecimiento de la población urbana invita a programas piloto, especialmente donde las empresas multinacionales de bienes de consumo impulsan plantillas globales de sostenibilidad.

Panorama Competitivo

Una concentración moderada caracteriza el mercado de empaques libres de plástico. Amcor, Mondi y Smurfit WestRock explotan redes integradas de pulpa y conversión, generando colectivamente el 28% de las ventas. La fusión de Smurfit WestRock creó un híbrido de USD 20 mil millones con presencia en 40 países. Empresas especializadas en bioplásticos como Novamont y TotalEnergies Corbion invierten en fermentación de PHA escalable, asociándose con convertidores para garantizar la cadena de valor.

La diferenciación tecnológica se centra en los recubrimientos de alta barrera: la fórmula a base de agua de UPM-Michelman permite el reciclaje en acera; el PureBarrier de Ahlstrom reduce la ingesta de oxígeno por debajo de la paridad con el plástico; las monoestructuras Blueloop de Huhtamaki simplifican los laminados. Las solicitudes de patentes para capas de barrera a base de agua aumentaron un 34% en 2024, lo que indica una carrera armamentista en escalada. Los operadores de compostaje integrado, como Veolia, aseguran ingresos por tarifas de entrada y desarrollan propuestas de circuito cerrado para los propietarios de marcas. Los convertidores especializados que carecen de integración hacia atrás en materias primas enfrentan márgenes comprimidos cuando los precios de la pulpa suben o aumentan las tarifas de certificación.

El espacio en blanco se encuentra en los campos farmacéutico e industrial, donde la regulación es conservadora pero los márgenes son altos una vez validados. Los innovadores en películas de algas marinas negocian la aprobación regulatoria bajo el contacto con alimentos de la FDA y REACH, retrasando la adopción masiva. No obstante, asociaciones como los recubrimientos de barrera a nanoescala Amcor-Nfinite Nanotech señalan una innovación abierta entre los actores establecidos y las empresas emergentes.

Líderes de la Industria de Empaques Libres de Plástico

Amcor plc

Mondi plc

Smurfit WestRock plc

International Paper Company

Sealed Air Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Smurfit WestRock completó la integración de su fusión de USD 20 mil millones, formando el mayor proveedor mundial de empaques de papel con mayor capacidad sostenible.

- Septiembre de 2024: Mondi invirtió EUR 100 millones (USD 111 millones) en la planta de Štětí, añadiendo 150.000 toneladas de producción de papel de alta barrera para aplicaciones alimentarias.

- Agosto de 2024: International Paper destinó USD 150 millones para aumentar el rendimiento de empaques protectores a base de fibra en tres plantas de los Estados Unidos.

- Julio de 2024: Amcor comprometió USD 50 millones para el despliegue de la película de barrera reciclable AmLite en snacks flexibles y bolsas de café.

Alcance del Informe Global del Mercado de Empaques Libres de Plástico

| Papel y Cartón |

| Fibra Moldeada |

| Bioplásticos |

| Vidrio |

| Metal |

| Otros Tipos de Materiales |

| Empaque Rígido |

| Empaque Flexible |

| Alimentos y Bebidas |

| Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Bienes de Consumo |

| Comercio Electrónico y Logística |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Material | Papel y Cartón | ||

| Fibra Moldeada | |||

| Bioplásticos | |||

| Vidrio | |||

| Metal | |||

| Otros Tipos de Materiales | |||

| Por Formato de Empaque | Empaque Rígido | ||

| Empaque Flexible | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Farmacéuticos | |||

| Cosméticos y Cuidado Personal | |||

| Bienes de Consumo | |||

| Comercio Electrónico y Logística | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de empaques libres de plástico?

El mercado está valorado en USD 9,12 mil millones en 2025 y está en camino de alcanzar los USD 11,23 mil millones para 2030, reflejando una CAGR del 4,25%.

¿Qué región crece más rápido en empaques libres de plástico hasta 2030?

Se proyecta que Asia-Pacífico registre una CAGR del 5,47% hasta 2030 debido a la sólida acción regulatoria en China e India y las rápidas inversiones en manufactura.

¿Qué segmento de uso final crecerá más?

Se prevé que los empaques de cosméticos y cuidado personal avancen a una CAGR del 5,73% a medida que los consumidores aceptan primas de sostenibilidad en compras discrecionales.

¿Qué tipo de material lidera las ventas actuales?

Los productos de papel y cartón tienen el 42,53% de los ingresos de 2024, beneficiándose de la infraestructura de reciclaje madura y la familiaridad del consumidor.

¿Cómo están afectando las primas de precio a la adopción?

Las alternativas libres de plástico cuestan entre un 15 y un 50% más que los plásticos convencionales, favoreciendo a las empresas integradas verticalmente que pueden equilibrar los costos de materias primas y los gastos de certificación.

¿Cuál es la mayor barrera para la escala de los empaques compostables?

La escasez de instalaciones de compostaje industrial es significativa, con solo 185 en los Estados Unidos, frente a las 5.000 necesarias para 2030 para satisfacer los límites de capacidad de procesamiento al final de la vida útil.

Última actualización de la página el: