Tamaño y Participación del Mercado de Empaques de Papel en Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

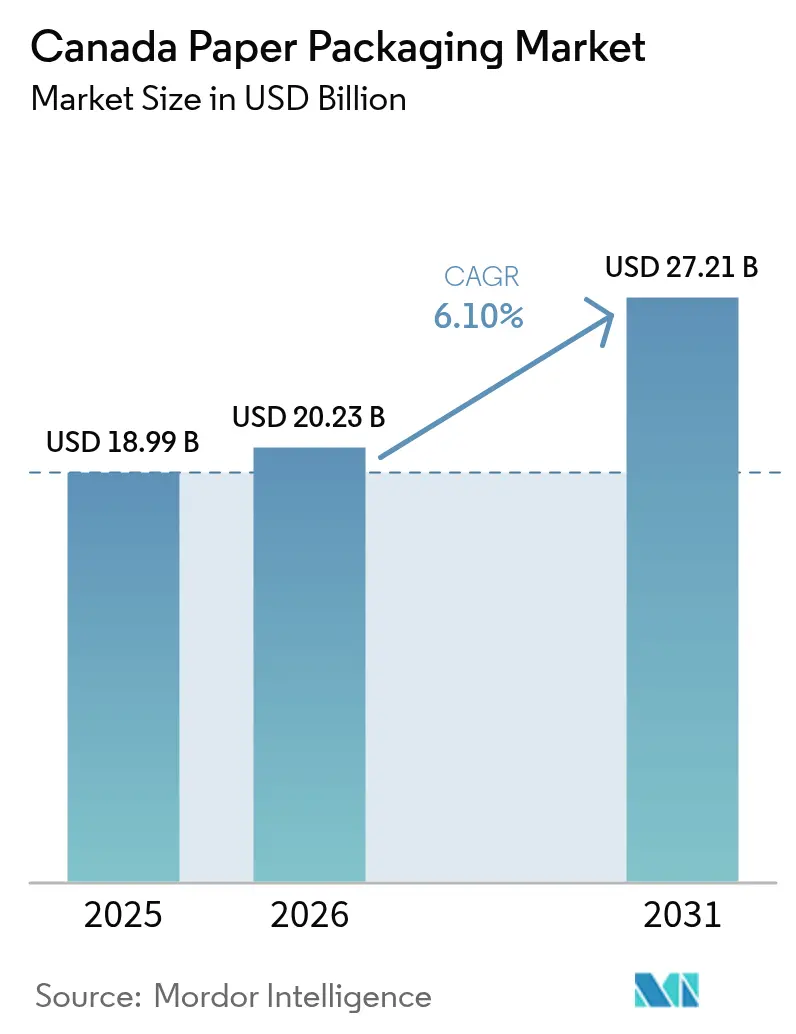

| Tamaño del mercado en el año base (2025) | 18.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Papel en Canadá por Mordor Intelligence

Se proyecta que el tamaño del mercado de empaques de papel en Canadá sea de USD 18,99 mil millones en 2025, USD 20,23 mil millones en 2026, y alcance USD 27,21 mil millones en 2031, creciendo a una CAGR del 6,11% de 2026 a 2031. La demanda está impulsada por las normas provinciales de responsabilidad extendida del productor que transfieren los costos de reciclaje en acera de los municipios a los propietarios de marcas, acelerando el cambio hacia formatos de fibra monomaterial que generan mayores ingresos por recuperación. Las prohibiciones federales sobre plásticos de un solo uso continúan redirigiendo las aplicaciones de servicios de alimentos, supermercados y restaurantes de servicio rápido hacia clamshells de pulpa moldeada, envolturas kraft y cartón con barrera de recubrimiento. El volumen de paquetes de comercio electrónico se mantiene elevado a medida que los minoristas omnicanal optimizan cajas corrugadas de tamaño adecuado y amortiguación a base de papel, mientras que el auge de la entrega de alimentos amplía el uso de cartones resistentes a la grasa y clamshells con marca. La volatilidad en los precios de la pulpa de madera blanda blanqueada del norte y el aumento de las tarifas eléctricas presionan los márgenes de los molinos, aunque los productores integrados aprovechan la fibra cautiva y los activos de cogeneración para defender la rentabilidad. Las interrupciones en el servicio ferroviario y las brechas en el reciclaje rural exponen riesgos en la cadena de suministro, lo que lleva a los grandes compradores a diversificar fuentes y alienta a los convertidores a construir capacidad más cerca de los clusters de granos de las Praderas y los bosques de Columbia Británica.

Conclusiones Clave del Informe

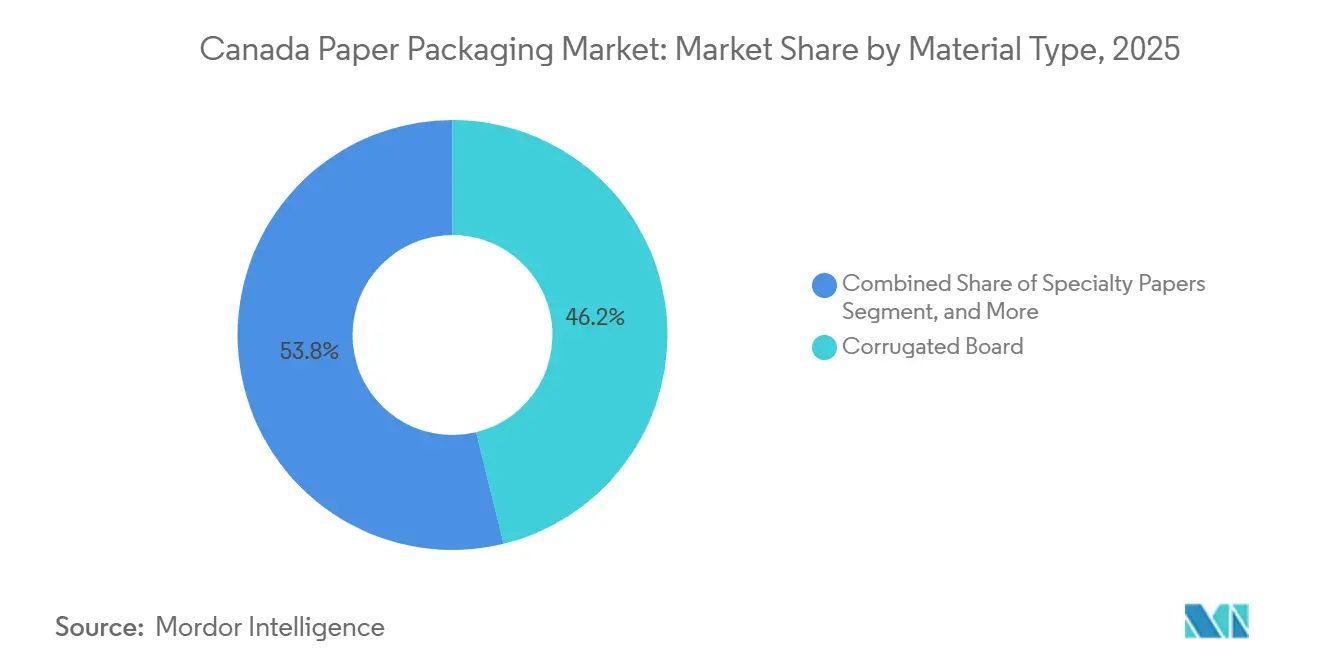

- Por tipo de material, el cartón corrugado lideró con el 46,19% de la participación del mercado de empaques de papel en Canadá en 2025, mientras que se prevé que los papeles especiales se expandan a una CAGR del 6,78% hasta 2031.

- Por tipo de producto, los formatos rígidos representaron el 58,57% de los ingresos de 2025, mientras que se proyecta que los empaques de papel flexibles crezcan al 6,93% hasta 2031.

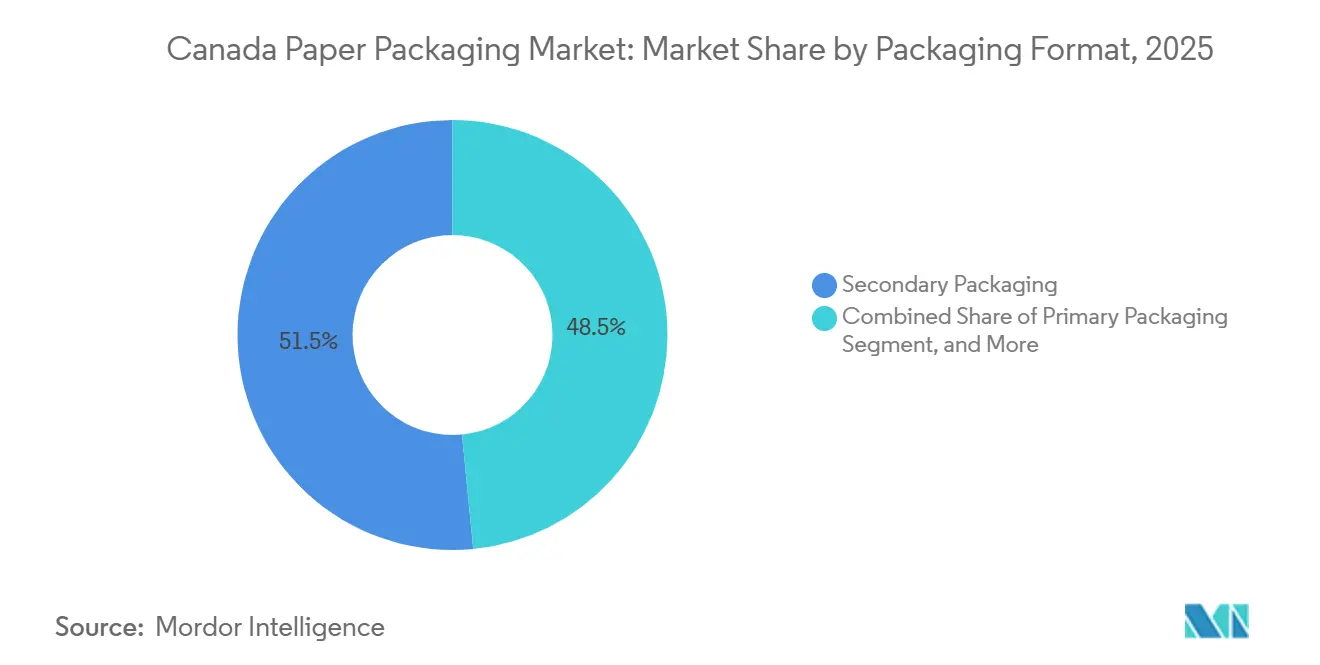

- Por formato de empaque, el empaque secundario representó el 51,53% de la participación en 2025; los formatos primarios avanzan a una CAGR del 6,56% hasta 2031.

- Por industria de uso final, los alimentos representaron el 27,58% de la demanda en 2025, y se espera que los usos finales de comercio electrónico y comercio minorista registren una CAGR del 6,71% hasta 2031.

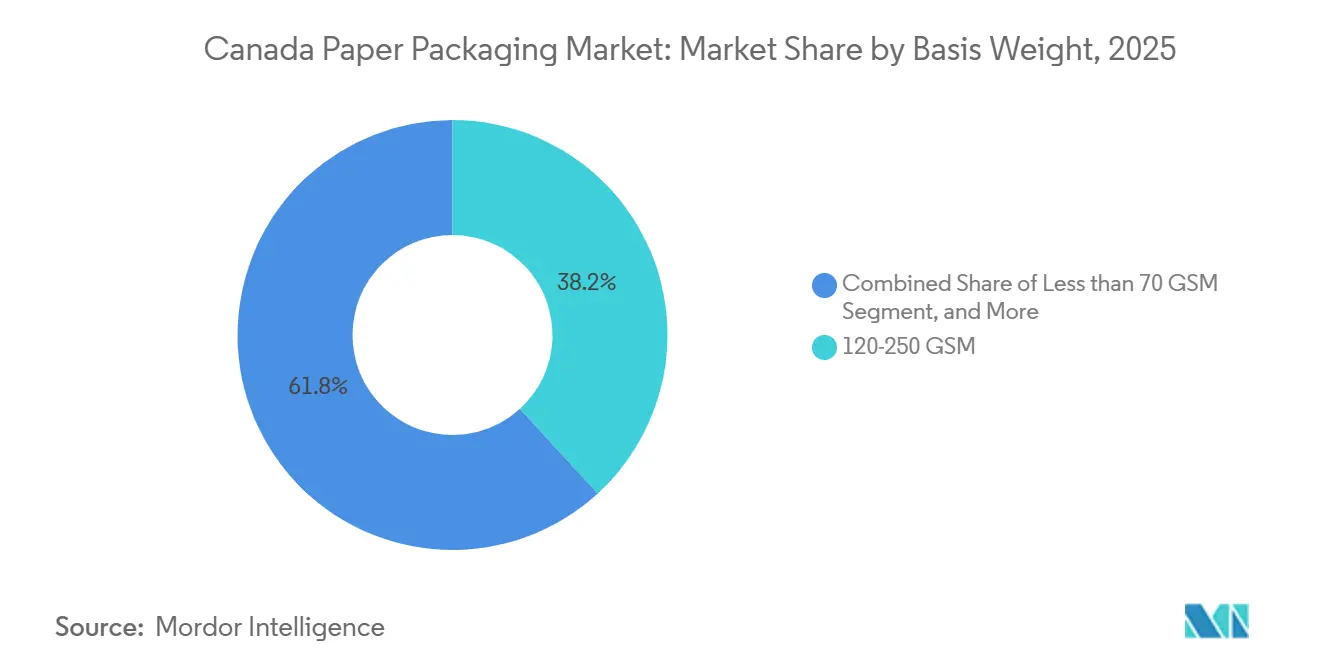

- Por gramaje, el segmento de 120-250 GSM capturó el 38,19% de los ingresos de 2025, mientras que los grados de menos de 70 GSM están preparados para crecer a una CAGR del 7,11% hasta 2031.

- Por tecnología de impresión, la flexografía representó el 42,61% del gasto de 2025, aunque se prevé que la impresión digital ascienda a una CAGR del 7,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Empaques de Papel en Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Mandatos de Economía Circular | +1.30% | Nacional, liderado por Quebec, Ontario, Columbia Británica | Mediano plazo (2-4 años) |

| Prohibiciones Gubernamentales sobre Plásticos de Un Solo Uso | +1.10% | Nacional, aplicado a nivel federal con variaciones provinciales | Corto plazo (≤ 2 años) |

| Aumento en los Volúmenes de Paquetes de Comercio Electrónico | +1.40% | Nacional, concentrado en centros urbanos de Ontario, Quebec, Columbia Británica | Corto plazo (≤ 2 años) |

| Expansión de la Cultura de Entrega de Alimentos y Comida para Llevar | +0.90% | Nacional, centrado en zonas urbanas con expansión a mercados suburbanos | Mediano plazo (2-4 años) |

| Requisitos de Cumplimiento de Empaque de Cannabis | +0.40% | Nacional, regulado por Health Canada | Largo plazo (≥ 4 años) |

| Demanda Minorista de Etiquetas de Carbono Neutro | +0.60% | Nacional, adopción temprana en Ontario, Quebec, Columbia Británica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Mandatos de Economía Circular

Los programas provinciales de responsabilidad extendida del productor obligan a los propietarios de marcas a pagar el 100% de los costos de reciclaje municipal, impulsando a los convertidores hacia diseños monomateriales que generan tasas de recuperación más altas.[1]Gowling WLG, "Responsabilidad Extendida del Productor en Canadá: Desarrollos Clave y Estrategias de Cumplimiento," gowlingwlg.com Quebec implementó el financiamiento total por parte del productor en 2025, con Ontario y Columbia Británica siguiendo planes comparables, creando un panorama de cumplimiento armonizado. El Consejo Canadiense de Ministros del Medio Ambiente emitió en 2024 una guía que estandariza las definiciones de "reciclable", presionando a los fabricantes a eliminar ventanas de polietileno y adoptar recubrimientos a base de agua.[2]Consejo Canadiense de Ministros del Medio Ambiente, "Guía sobre Responsabilidad Extendida del Productor para Empaques y Papel Impreso," ccme.ca Las inversiones en cartón recubierto por dispersión y aditivos de celulosa microfibrilada mejoran la resistencia a la humedad sin comprometer la capacidad de repulpado, favoreciendo los papeles especiales sobre los plásticos multicapa. Los propietarios de marcas consideran estos cambios como rentables porque la fibra recuperada alcanza una prima en las subastas de reciclaje provinciales, compensando los precios más altos del sustrato.

Prohibiciones Gubernamentales sobre Plásticos de Un Solo Uso

La prohibición federal gradual de Canadá que cubre bolsas de caja, cubiertos y ciertos artículos de servicio de alimentos desencadenó una sustitución inmediata hacia bandejas de pulpa moldeada y portadores kraft.[3]Medio Ambiente y Cambio Climático Canadá, "Reglamento de Prohibición de Plásticos de Un Solo Uso: Descripción General y Cumplimiento," canada.ca Los restaurantes de servicio rápido adoptaron fundas de fibra y bandas de servilletas, mientras que las cadenas de supermercados cambiaron a bolsas kraft reforzadas. Las acciones de cumplimiento en 2024 demostraron el riesgo de penalización para los importadores no conformes, consolidando la demanda a largo plazo de alternativas de papel. Las regulaciones excluyen los segmentos médicos y de accesibilidad, pero su alcance supera los compromisos voluntarios anteriores, garantizando ganancias de volumen sostenidas para los formatos de papel en contacto con alimentos. Los proveedores de equipos reportan reservas récord para líneas de moldeo de pulpa, y los convertidores están añadiendo capacidad de recubrimiento para envolturas resistentes a la grasa.

Aumento en los Volúmenes de Paquetes de Comercio Electrónico

Statistics Canada registró CAD 63,7 mil millones (USD 49,88 mil millones) en ventas en línea en 2022, con ingresos de fabricación de cajas de cartón que alcanzaron CAD 7,9 mil millones (USD 6,19 mil millones).[4]Statistics Canada, "Ventas Minoristas de Comercio Electrónico en Canadá," 150.statcan.gc.ca Los centros de cumplimiento demandan corrugado de tamaño adecuado, diseños sin frustración y amortiguación de papel que reducen las tarifas por peso dimensional. Cascades Inc. destacó la preferencia de los clientes por sistemas de fabricación de cajas bajo demanda en su informe anual de 2024. El compromiso de Amazon de eliminar las almohadas de aire de plástico en América del Norte para finales de 2025 impulsa aún más la demanda de relleno de papel para espacios vacíos. Los convertidores regionales con cantidades de pedido flexibles ganan participación a medida que las redes omnicanal fragmentan los tamaños de envío y reducen los plazos de entrega.

Expansión de la Cultura de Entrega de Alimentos y Comida para Llevar

DoorDash, Uber Eats y SkipTheDishes mantuvieron volúmenes de pedidos elevados más allá de la pandemia, intensificando la necesidad de empaques que conserven la temperatura y prevengan fugas. La Asociación Canadiense de Restaurantes declaró que la comida para llevar representa una participación creciente de los ingresos, particularmente en los mercados urbanos densos. Los clamshells kraft con recubrimientos de barrera contra la grasa y los cartones con ventana se han convertido en estándar para los kits de comidas premium y las cocinas fantasma. Los convertidores utilizan prensas digitales de tirada corta para habilitar gráficos específicos del menú y códigos QR vinculados a programas de fidelización. Los restaurantes también demandan sellos compostables, alineándose con los programas municipales de residuos orgánicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de la Pulpa | -0.80% | Nacional, agudo en provincias que dependen de pulpa importada | Corto plazo (≤ 2 años) |

| Inflación del Costo de Energía en la Fabricación | -0.60% | Nacional, concentrado en Ontario, Quebec, Canadá Atlántico | Mediano plazo (2-4 años) |

| Interrupciones en el Servicio Ferroviario de Carga | -0.40% | Nacional, crítico para el oeste de Canadá hacia los mercados del este | Corto plazo (≤ 2 años) |

| Infraestructura de Reciclaje Rural Limitada | -0.30% | Norte de Canadá, Canadá Atlántico, regiones rurales de las Praderas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Pulpa

La pulpa de madera blanda blanqueada del norte fluctuó entre USD 1.100 y USD 1.400 por tonelada en 2024-2025 a medida que los compradores asiáticos ajustaron el suministro global. Los productores integrados amortiguan la volatilidad a través de molinos cautivos, aunque los independientes soportan compresión de márgenes cuando los precios contractuales se retrasan respecto a los aumentos al contado. Los grados especiales, incluido el cartón de alto brillo para productos farmacéuticos, dependen de pulpa química premium, lo que limita la sustitución con fibra reciclada. Los costos de insumos inciertos retrasan las decisiones de expansión de capital y obligan a los convertidores a negociar cláusulas de traslado que tensionan las relaciones con los clientes. Las fluctuaciones cambiarias añaden complejidad dada la exposición de la industria a transacciones de pulpa denominadas en USD.

Inflación del Costo de Energía en la Fabricación

La electricidad representa entre el 15% y el 20% de los gastos operativos de los molinos, y el recargo por renovación nuclear de Ontario en 2024 elevó las tarifas industriales, mientras que Hydro-Québec redujo su ventaja de costo al aumentar las tarifas de gran potencia. Los molinos sin cogeneración de biomasa, particularmente en el Canadá Atlántico, enfrentan mayor exposición a los precios volátiles del gas natural. Los productores responden aligerando los grados, instalando sistemas de recuperación de calor y acelerando fusiones que distribuyen los costos fijos de energía sobre mayores volúmenes. Sin embargo, los requisitos de capital para secadores de alta eficiencia o actualizaciones de turbinas desafían a los pequeños convertidores y podrían desencadenar una racionalización de la capacidad en regiones de alto costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Cartón Corrugado Domina en Medio de la Innovación en Papeles Especiales

El cartón corrugado capturó el 46,19% de la participación del mercado de empaques de papel en Canadá en 2025, impulsado por el envío de comercio electrónico, las exportaciones agrícolas y las exhibiciones listas para venta al por menor. Su estructura multicapa ofrece resistencia al apilamiento y amortiguación a un costo competitivo, asegurando la lealtad de los minoristas omnicanal y los expedidores de productos frescos. Se proyecta que los papeles especiales crezcan a una CAGR del 6,78%, ayudados por revestimientos recubiertos por dispersión que resisten la humedad sin polilaminados. El tamaño del mercado de empaques de papel en Canadá para papeles especiales está preparado para expandirse a medida que los propietarios de marcas buscan hojas antigrasa reciclables y papeles metalizados para chocolates premium.

Los convertidores ahora integran recubrimientos a base de agua en línea que rivalizan con las películas plásticas en envolturas de alimentos congelados y productos frescos. Cascades anunció en 2024 una asociación para comercializar papeles de barrera compostables, mientras que los molinos prueban aditivos de celulosa microfibrilada que permiten cartones más ligeros sin sacrificar resistencia. Los cartones farmacéuticos especifican cada vez más cartón blanqueado con límites estrictos de extractables, mientras que los envíos industriales favorecen el linerboard reciclado alineado con los objetivos corporativos de sostenibilidad. Las inversiones en máquinas de papel especial domésticas amplían la elección de materiales y reducen la dependencia de las importaciones europeas, apoyando la seguridad del suministro regional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: El Empaque Rígido Lidera Mientras los Formatos Flexibles se Aceleran

Los formatos rígidos representaron el 58,57% de los ingresos de 2025, anclados por cartones plegables y cajas corrugadas utilizadas en alimentos, bebidas y bienes de consumo. Las variantes corrugadas abarcan desde exhibidores de flauta E hasta contenedores de doble pared para componentes pesados, mientras que los cartones plegables dominan en cereales, comidas congeladas y productos farmacéuticos de venta libre. El tamaño del mercado de empaques de papel en Canadá para formatos flexibles es menor pero se expande al 6,93% a medida que las bolsas desplazan a los frascos rígidos en café y golosinas para mascotas.

Los papeles flexibles ofrecen ahorro de peso, capacidad de resellado y atractivo en estantería, aprovechando los avances en recubrimientos termosellables y barreras delgadas de aluminio. Mondi amplió las bolsas de papel reciclables en 2024 dirigidas a marcas que eliminan gradualmente los laminados multimaterial. Las envolturas y películas para dulces, hojas de liberación para panadería y etiquetas sin revestimiento completan la categoría. Las marcas buscan reducir los costos de envío y las huellas de carbono más bajas cambiando de latas compuestas rígidas a bolsas kraft de pie, lo que obliga a los convertidores a instalar nuevas cortadoras y líneas de bolsas.

Por Formato de Empaque: El Empaque Secundario Ancla la Demanda Mientras el Primario Gana Impulso

Los cartones secundarios y las bandejas listas para estantería representaron el 51,53% de la participación en 2025, ya que los minoristas valoran el empaque que sirve tanto como exhibición como protección en tránsito. La estabilidad en palés, el etiquetado logístico y la fácil reposición en estantería refuerzan la demanda de cartones exteriores robustos. Se prevé que los formatos primarios crezcan al 6,56% a medida que las marcas de venta directa al consumidor invierten en cajas de correo premium con papel de seda con marca e insertos de pulpa moldeada.

La participación del mercado de empaques de papel en Canadá dentro de los formatos primarios se beneficia de las tendencias de unboxing en redes sociales que convierten el empaque en un activo de marketing. El empaque terciario sigue siendo vital para los movimientos a granel, aunque los expedidores adoptan protectores de bordes a base de papel y reemplazos de flejes para simplificar el reciclaje. La innovación entre formatos difumina los límites, con cartones plegables que sirven tanto como unidad de estantería como correo de comercio electrónico tras cambios menores de insertos. Las interrupciones en el servicio ferroviario en 2024 llevaron a los expedidores del oeste a especificar corrugado de grado más pesado con recubrimientos de barrera contra la humedad para resistir la vibración de largo recorrido y la condensación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Los Alimentos Lideran Mientras el Comercio Electrónico se Acelera

Los alimentos retuvieron el 27,58% de la demanda de 2025, aprovechando la transpirabilidad de la fibra para productos frescos y la imprimibilidad para la marca. Los multiempaques de bebidas ahora utilizan portadores de latas de fibra que reemplazan los anillos de plástico, y las cadenas de café cambian a portadores de vasos de fibra. El tamaño del mercado de empaques de papel en Canadá asignado al comercio electrónico y el comercio minorista está preparado para crecer al 6,71% a medida que la compra de comestibles en línea y el clic y recoge convergen. El empaque de paquetes debe soportar caídas en cintas transportadoras y exposición en porches mientras lleva una marca llamativa que reemplaza la comercialización en tienda.

El cuidado personal favorece los cartones de tacto suave y el grabado en relieve, mientras que el industrial y la electrónica especifican revestimientos corrugados antiestáticos. Los cartones de cannabis requieren cierres resistentes a niños que el cartón rígido puede acomodar bajo las normas de Health Canada. Los servicios de kits de comidas combinan las necesidades de alimentos y comercio electrónico al agrupar revestimientos aislados, tarjetas de recetas y sobres de porciones, sosteniendo la demanda de papel en múltiples formatos.

Por Gramaje: Los Grados de Rango Medio Dominan Mientras los Ligeros se Expanden

Los grados entre 120-250 GSM representaron el 38,19% de la participación en 2025, impulsando los cartones plegables que soportan el llenado automatizado y el manejo en comercio minorista. Se proyecta que los papeles de menos de 70 GSM avancen a una CAGR del 7,11% a medida que las marcas aligeren los revestimientos interiores y las películas de envoltura para reducir las emisiones de flete. El tamaño del mercado de empaques de papel en Canadá para grados de menos de 70 GSM soporta sacos de múltiples capas que combinan varias capas delgadas para lograr resistencia al estallido.

Las mejoras en el calandrado aumentan la suavidad y la opacidad para la impresión de alta gráfica en papel más ligero. Smurfit WestRock comercializó corrugado de micro-flauta utilizando revestimientos más delgados, reduciendo el material en un 10-15% mientras cumple con los estándares de compresión. El cartón de más de 250 GSM sigue siendo crítico para los cartones de alimentos congelados que requieren recubrimientos de polietileno, aunque las innovaciones en barreras a base de agua pueden permitir reducciones de espesor. Los grados ligeros también ayudan a los objetivos provinciales de desvío al reducir el material que ingresa a los flujos de residuos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Impresión: La Flexografía Prevalece Mientras la Digital Gana Participación

La flexografía representó el 42,61% del gasto de 2025, valorada por la longevidad de las planchas, la alta velocidad y las tintas a base de agua que satisfacen las normas de contacto con alimentos. La litografía offset mantiene su posición en los cartones plegables de alta gráfica, y el huecograbado permanece para tiradas flexibles ultralargas, aunque la intensidad de capital limita su adopción. Se prevé que la impresión digital crezca al 7,23% a medida que los datos variables y la personalización en pequeños lotes ganan tracción.

HP se asoció con convertidores canadienses en 2024 para instalar prensas de bobina PageWide capaces de tiradas de volumen medio. La industria de empaques de papel en Canadá aplica módulos digitales en líneas híbridas que depositan colores base mediante flexografía y luego añaden códigos QR digitalmente, combinando eficiencia de costos con personalización. La impresión digital elimina el desperdicio de planchas, reduce los plazos de entrega y disminuye la obsolescencia, alineándose con los objetivos de sostenibilidad de las marcas y las metas de suministro justo a tiempo.

Análisis Geográfico

Ontario y Quebec anclan la mayor parte de la capacidad nacional gracias a la proximidad a los consumidores, la abundante energía hidroeléctrica y la integración establecida de pulpa. Los molinos integrados en Windsor-Toronto-Ottawa y Saint-Jean-sur-Richelieu producen desde linerboard hasta cartón con recubrimiento de barrera, mientras que los clusters de co-empaque sirven a marcas de alimentos y cuidado personal.

Las normas armonizadas de responsabilidad extendida del productor anunciadas en 2024 impulsaron nuevas inversiones en instalaciones de recuperación de materiales, aumentando el suministro de fibra reciclada para la expansión del tamaño del mercado de empaques de papel en Canadá en grados reciclados. El resto del oeste de Canadá está construyendo capacidad más rápidamente, con los molinos de pulpa de Columbia Británica añadiendo corrugadoras y los elevadores de granos de las Praderas integrando líneas de fabricación de sacos para atender las exportaciones agrícolas.

Las plantas regionales reducen la exposición a los retrasos ferroviarios transcontinentales y capitalizan las importaciones de equipos asiáticos a través de los puertos del Pacífico. El Canadá Atlántico y el Norte de Canadá luchan con mercados pequeños, costos de energía más altos y redes de reciclaje limitadas, lo que restringe la producción de contenido reciclado. Las subvenciones federales de infraestructura y los programas territoriales de desvío de residuos proporcionan financiamiento inicial para balas y logística inversa, pero la distancia de flete aún favorece los formatos plegables y ligeros que reducen los costos. Las empresas emergentes de propiedad indígena en Nunavut buscan localizar la producción de cartones plegables para el empaque de alimentos tradicionales, lo que representa oportunidades emergentes.

Panorama Competitivo

El sector de empaques de papel de Canadá está moderadamente concentrado. Cascades Inc., Kruger Inc. y Smurfit WestRock controlan una gran parte de la capacidad integrada, mientras que decenas de independientes compiten en tiempo de entrega, diseño y servicio regional. Los productores integrados aprovechan la pulpa cautiva y la cogeneración para amortiguar la volatilidad de la energía y la fibra, e invierten en grados de barrera propietarios que generan márgenes premium.

Los independientes se diferencian mediante el troquelado de micro-flauta, la creación rápida de prototipos estructurales y la capacidad de impresión digital atractiva para clientes de bebidas artesanales y alimentos especiales. La adopción de tecnología acelera la carrera armamentista: la inspección por visión artificial en línea reduce el desperdicio, mientras que los sistemas de pedidos basados en la nube permiten cambios de diseño el mismo día. La competencia transfronteriza de los molinos estadounidenses sigue siendo fuerte bajo el Tratado entre México, Estados Unidos y Canadá, pero los convertidores canadienses también exportan a los estados del norte de Estados Unidos aprovechando las ventajas cambiarias.

La experiencia regulatoria en el cumplimiento del contacto con alimentos forma una barrera de entrada, aunque las consultoras especializadas ahora ayudan a las empresas más pequeñas a cerrar brechas. Los clamshells de pulpa moldeada patentados con pestañas de bloqueo integradas presentados por Cascades en 2024 muestran innovación que elimina los sujetadores metálicos, simplificando el reciclaje. Mientras tanto, los convertidores regionales colaboran con proveedores de logística para ofrecer almacenamiento y ensamblaje de kits, integrándose más profundamente en las cadenas de suministro de las marcas.

Líderes de la Industria de Empaques de Papel en Canadá

Cascades Inc.

Smurfit WestRock

Graphic Packaging Holding Company

Crown Holdings Inc.

Tetra Pak International SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Cascades anunció la venta de las actividades de su planta de Empaques Flexibles a Five Star Holding por CAN 31 millones (USD 22,23 millones).

- Julio de 2024: Smurfit Kappa y WestRock cerraron su fusión de USD 11,2 mil millones, creando Smurfit WestRock con mayor capacidad corrugada en Canadá.

- Junio de 2024: Las disposiciones contra el lavado verde bajo el Proyecto de Ley C-59 entraron en vigor, exigiendo pruebas para las afirmaciones de reciclabilidad en los empaques.

- Mayo de 2024: Columbia Británica implementó su marco de responsabilidad extendida del productor, requiriendo una recuperación del 75% de los empaques de papel para 2026.

Alcance del Informe del Mercado de Empaques de Papel en Canadá

El Informe del Mercado de Empaques de Papel en Canadá está segmentado por Tipo de Material (Papel Kraft, Cartón, Cartón Corrugado, Papeles Especiales), Tipo de Producto (Empaques de Papel Flexibles y Rígidos), Formato de Empaque (Primario, Secundario, Terciario), Industria de Uso Final (Alimentos, Bebidas, Salud, Cuidado Personal, Industrial, Comercio Electrónico, Otros), Gramaje (Menos de 70 GSM, 70-120 GSM, 120-250 GSM, Más de 250 GSM), Tecnología de Impresión (Flexografía, Offset, Digital, Huecograbado) y Geografía (Ontario, Quebec, Resto del Oeste de Canadá, Canadá Atlántico, Norte de Canadá). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Papel Kraft |

| Cartón |

| Cartón Corrugado |

| Papeles Especiales |

| Empaques de Papel Flexibles | Bolsas y Sacos |

| Envolturas y Películas | |

| Otros Empaques de Papel Flexibles | |

| Empaques de Papel Rígidos | Cartón Plegable |

| Cajas Corrugadas | |

| Otros Empaques de Papel Rígidos |

| Empaque Primario |

| Empaque Secundario |

| Empaque Terciario / de Tránsito |

| Alimentos |

| Bebidas |

| Salud y Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Industrial y Electrónica |

| Comercio Electrónico y Comercio Minorista |

| Otras Industrias de Uso Final |

| Menos de 70 GSM |

| 70-120 GSM |

| 120-250 GSM |

| Más de 250 GSM |

| Impresión Flexográfica |

| Litografía Offset |

| Impresión Digital |

| Impresión por Huecograbado |

| Por Tipo de Material | Papel Kraft | |

| Cartón | ||

| Cartón Corrugado | ||

| Papeles Especiales | ||

| Por Tipo de Producto | Empaques de Papel Flexibles | Bolsas y Sacos |

| Envolturas y Películas | ||

| Otros Empaques de Papel Flexibles | ||

| Empaques de Papel Rígidos | Cartón Plegable | |

| Cajas Corrugadas | ||

| Otros Empaques de Papel Rígidos | ||

| Por Formato de Empaque | Empaque Primario | |

| Empaque Secundario | ||

| Empaque Terciario / de Tránsito | ||

| Por Industria de Uso Final | Alimentos | |

| Bebidas | ||

| Salud y Productos Farmacéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Industrial y Electrónica | ||

| Comercio Electrónico y Comercio Minorista | ||

| Otras Industrias de Uso Final | ||

| Por Gramaje | Menos de 70 GSM | |

| 70-120 GSM | ||

| 120-250 GSM | ||

| Más de 250 GSM | ||

| Por Tecnología de Impresión | Impresión Flexográfica | |

| Litografía Offset | ||

| Impresión Digital | ||

| Impresión por Huecograbado | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaques de papel en Canadá?

El mercado se sitúa en USD 20,23 mil millones en 2026 y se proyecta que alcance USD 27,21 mil millones en 2031.

¿Qué tan rápido crece la demanda de cartón corrugado en Canadá?

El cartón corrugado ya lidera con una participación del 46,19% en 2025 y continúa aumentando a medida que el comercio electrónico y las exportaciones agrícolas se expanden.

¿Qué segmento se expande más rápidamente dentro de los empaques de papel?

Se prevé que los empaques de papel flexibles crezcan a una CAGR del 6,93% hasta 2031, impulsados por bolsas y sacos ligeros.

¿Cómo influyen las prohibiciones federales de plásticos en los empaques de papel?

Las prohibiciones redirigen directamente las aplicaciones de servicios de alimentos y comercio minorista hacia clamshells, bandejas y bolsas a base de fibra, consolidando la demanda de papel a largo plazo.

¿Qué papel desempeña la impresión digital en las estrategias de los convertidores canadienses?

Las prensas digitales permiten tiradas cortas y gráficos variables, ayudando a los convertidores a ganar trabajos de bebidas artesanales, kits de comidas y promocionales, al tiempo que apoyan la sostenibilidad mediante la reducción de residuos de planchas.

¿Por qué los costos de energía son una preocupación para los molinos de papel canadienses?

Los precios de la electricidad y el gas natural representan hasta el 20% de los gastos operativos, y los recientes aumentos tarifarios en Ontario y Quebec comprimen los márgenes a menos que los molinos inviertan en cogeneración o eficiencia energética

Última actualización de la página el: