Tamaño y Participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

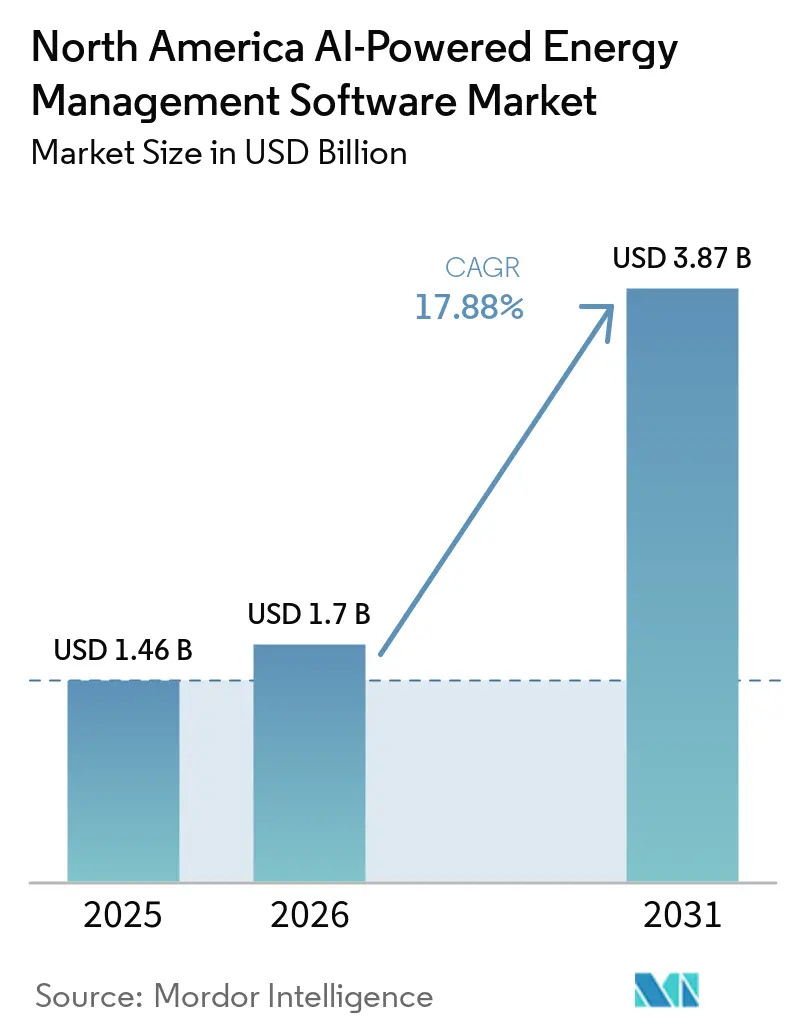

| Tamaño del mercado en el año base (2025) | 1.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte se expanda desde USD 1.460 millones en 2025 y USD 1.700 millones en 2026 hasta USD 3.870 millones en 2031, registrando una CAGR del 17,88% entre 2026 y 2031. El crecimiento está siendo respaldado por el aumento de la demanda de electricidad en los centros de datos, una mayor responsabilidad empresarial en materia de descarbonización y un sistema eléctrico que resulta cada vez más difícil de gestionar con herramientas de control más antiguas. Estas condiciones están acercando los presupuestos de software a los objetivos operativos y de emisiones, lo que hace que las decisiones de gasto sean más duraderas que los ciclos estándar de actualización de instalaciones. Los proveedores también están ampliando sus ofertas mediante adquisiciones, herramientas de orquestación y modelos de servicios agrupados para mantenerse integrados tras la implementación inicial del software. Las verificaciones de ciberseguridad y la integración de sistemas heredados siguen ralentizando algunos proyectos, especialmente en entornos regulados y edificios más antiguos. Incluso con esas barreras, la oportunidad sigue siendo sólida porque las empresas de servicios públicos, los campus universitarios, las instalaciones con uso intensivo de datos y los nuevos sitios industriales necesitan decisiones energéticas más rápidas en entornos eléctricos más interconectados.

Conclusiones Clave del Informe

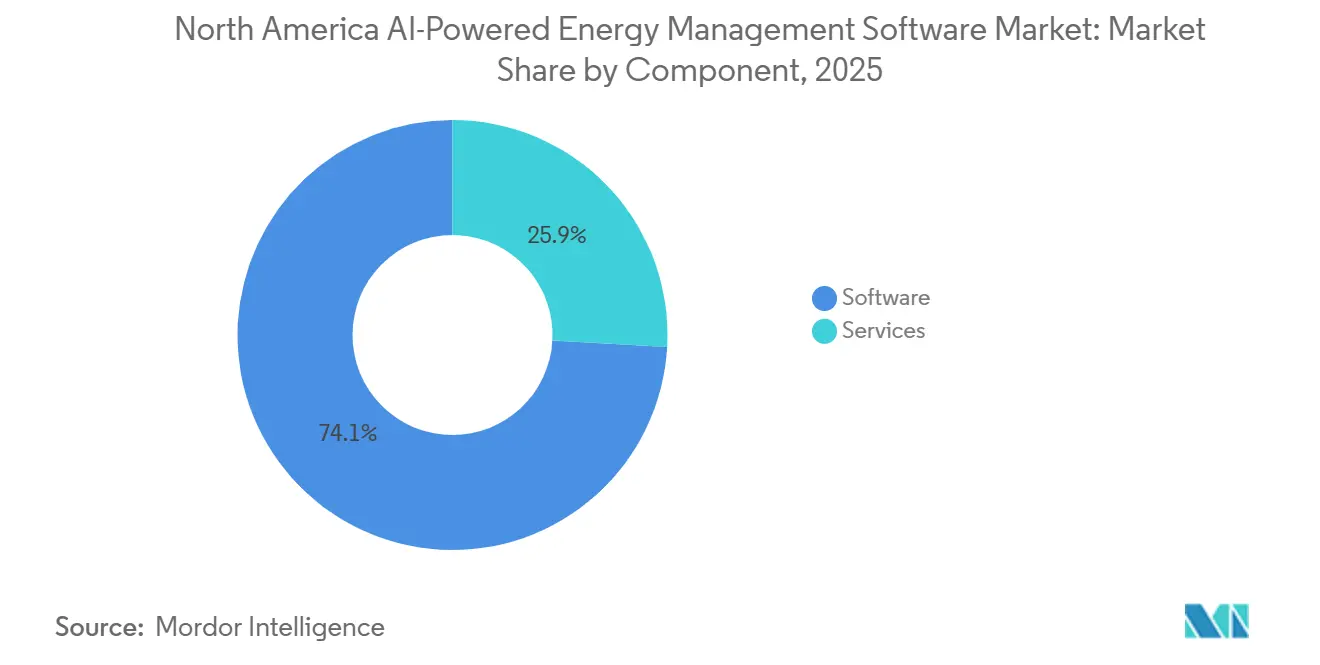

- Por componente, el software representó el 74,12% del Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 17,93% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 63,14% del mercado en 2025, mientras que se espera que la implementación híbrida crezca a una CAGR del 18,02% hasta 2031.

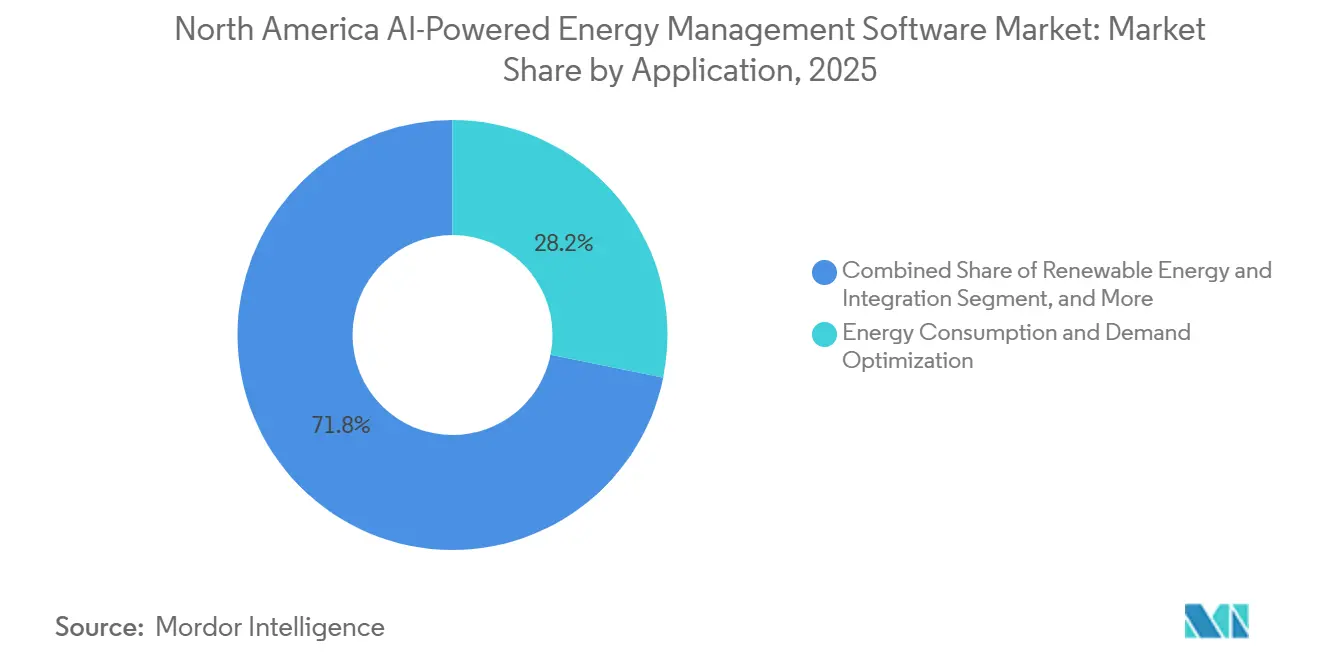

- Por aplicación, la Optimización del Consumo de Energía y la Demanda representó una participación del 28,17% en 2025, mientras que se proyecta que la Previsión e Integración de Energías Renovables avance a una CAGR del 18,21% hasta 2031.

- Por usuario final, las empresas de servicios públicos tuvieron una participación del 29,12% en 2025, mientras que se espera que las instalaciones industriales se expandan a una CAGR del 18,34% hasta 2031.

- Por geografía, Estados Unidos representó una participación del 66,18% en 2025, mientras que se proyecta que México crezca a una CAGR del 18,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Penetración de Medidores Inteligentes y Sensores IoT en Sitios Comerciales | +3.5% | América del Norte, concentrada en Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Aumento de las Tarifas de Servicios Públicos y Cargos por Demanda para Clientes de Carga Máxima | +2.8% | Estados Unidos, particularmente California, Texas y el Noreste | Corto plazo (≤ 2 años) |

| Compromisos de Descarbonización de Carteras por Parte de Empresas y Campus Universitarios | +2.2% | América del Norte, con grandes corporaciones en Estados Unidos y Canadá liderando la adopción | Mediano plazo (2-4 años) |

| Integración con Recursos de Energía Distribuida y Almacenamiento en Baterías | +1.8% | Estados Unidos, especialmente ERCOT, CAISO y MISO, y Canadá, especialmente Ontario | Mediano plazo (2-4 años) |

| Detección de Fallas Habilitada por IA que Reduce el Desperdicio de Energía por Deriva Oculta de Equipos | +1.4% | América del Norte, con relevancia posterior en mercados avanzados similares | Mediano plazo (2-4 años) |

| Nuevos Incentivos de Servicios Públicos para la Participación en Respuesta Automática a la Demanda | +1.0% | Estados Unidos y Canadá, con programas específicos por estado y provincia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Penetración de Medidores Inteligentes y Sensores IoT en Sitios Comerciales

La rápida adopción de medidores y sensores está ampliando la base de datos que el software de edificios e instalaciones puede utilizar para aprender los patrones operativos normales. En el Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte, esto es importante porque mejores datos de intervalo ayudan a las plataformas a pasar de la simple monitorización a la predicción activa y la respuesta automatizada. Los sitios comerciales también están incorporando controles de climatización, alimentaciones de inversores y señales de ocupación en capas digitales compartidas, lo que hace que la comparación entre múltiples sitios sea más práctica. Ese cambio reduce la necesidad de hardware propietario en cada ubicación y mejora el argumento para implementaciones lideradas por software en toda la cartera. Las actualizaciones de segunda generación de medidores y sensores también están mejorando el cifrado, el procesamiento en el borde y la fiabilidad de los dispositivos, lo que respalda un uso más seguro de los análisis en entornos operativos. A medida que esa base instalada se vuelve más consistente, los proveedores en el Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte están mejor posicionados para escalar contratos de software recurrentes en los sitios de clientes existentes.

Aumento de las Tarifas de Servicios Públicos y Cargos por Demanda para Clientes de Carga Máxima

El aumento de las tarifas eléctricas está convirtiendo la optimización energética de una herramienta de control de costos en una herramienta directa de margen operativo para las grandes instalaciones. Los cargos por demanda siguen siendo especialmente importantes porque un breve evento de pico puede determinar la factura mensual completa para los usuarios comerciales e industriales. La demanda de electricidad en ERCOT creció más de un 9% interanual desde octubre de 2025 hasta marzo de 2026, reflejando la construcción de centros de datos, la electrificación industrial y el crecimiento en la carga de vehículos eléctricos. Ese aumento tensó las condiciones de la red y fortaleció el valor del software que puede desplazar la carga, automatizar la respuesta y programar el despacho de baterías con mayor precisión. Las instalaciones sin estas herramientas no solo enfrentan facturas más altas, sino también una mayor exposición a las fluctuaciones de precios a corto plazo a medida que los operadores de red utilizan estructuras de precios más dinámicas. Esto mantiene al Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte estrechamente vinculado a la presión tarifaria en los estados de alta carga.[1]Hitachi Energy, "The Hitachi Energy Grid Pulse, Carga, Generación y Adiciones de Capacidad en América del Norte," Hitachi Energy, hitachienergy.com

Compromisos de Descarbonización de Carteras por Parte de Empresas y Campus Universitarios

Los programas de descarbonización empresarial siguen respaldando la demanda de software incluso cuando el gasto de capital general es selectivo. El 82% de las empresas mantuvieron o aceleraron sus plazos de descarbonización, y el 60% comenzó a utilizar IA para la descarbonización operativa en 2026. Para el Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte, eso significa que muchos compradores aún necesitan herramientas que puedan medir el consumo, hacer seguimiento del progreso en el alcance 2 y documentar los resultados dentro de los ciclos de reporte formales. El mismo estudio encontró que menos del 1% había reportado resultados medibles, lo que muestra que muchas organizaciones aún están en las primeras etapas de convertir los pilotos de software en resultados verificados. Mars declaró en 2026 que todas sus operaciones en Estados Unidos funcionaban con electricidad 100% renovable y que planeaba una inversión de USD 2.000 millones en manufactura en Estados Unidos para finales de 2026. Ese tipo de compromiso operativo mantiene al Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte vinculado al rendimiento medible de la cartera, no solo a la adquisición de energía renovable.

Integración con Recursos de Energía Distribuida y Almacenamiento en Baterías

El crecimiento de la energía distribuida está aumentando la necesidad de software que pueda coordinar activos más variables y distribuidos. La capacidad instalada de almacenamiento en baterías en Estados Unidos alcanzó casi 50 GW en marzo de 2026, frente a los 31 GW de marzo de 2025, mientras que los sistemas solares, eólicos y de baterías representaron el 85% de las nuevas adiciones de capacidad en Estados Unidos desde octubre de 2025 hasta marzo de 2026. Cada sistema de baterías o instalación solar añadida crea otro punto bidireccional que las capas de control más antiguas no fueron diseñadas para gestionar en tiempo real. En abril de 2026, se señaló que los recursos de energía distribuida pueden proporcionar un camino escalable y de menor costo hacia la resiliencia de la red, pero solo cuando el sistema puede coordinar la generación, el almacenamiento y la demanda flexible. Esa necesidad está impulsando la expansión de motores de orquestación que pueden tomar decisiones sobre cargas del sitio, despacho de almacenamiento y señales de la red dentro de una sola plataforma. Como resultado, el Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte está ganando respaldo tanto de los programas de servicios públicos como de los activos energéticos propiedad de los clientes.[2]The Pew Charitable Trusts, "La Energía Distribuida Puede Liberar la Red Resiliente y Asequible del Futuro," The Pew Charitable Trusts, pew.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Sistemas Heredados de Gestión de Edificios | -2.0% | América del Norte, con mayor relevancia en edificios comerciales más antiguos de Estados Unidos y sitios del mercado medio canadiense | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Gobernanza de Datos para Datos de Energía Conectados | -1.5% | Empresas de servicios públicos reguladas de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Largos Ciclos de Ventas Empresariales y Requisitos de Validación de Soluciones | -1.0% | Segmentos de grandes empresas de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Escasez de Talento Especializado en Análisis de Instalaciones en Usuarios Finales del Mercado Medio | -0.8% | Edificios comerciales del mercado medio y sitios industriales ligeros de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas Heredados de Gestión de Edificios

La complejidad de los sistemas heredados sigue siendo una barrera importante porque muchos edificios aún operan con protocolos mixtos y controladores más antiguos. En el Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte, esto ralentiza la implementación cuando las capas de automatización de edificios no comparten una estructura de datos común ni una interfaz de aplicación sencilla. Muchos sitios cuentan con años de controles BACnet, Modbus y propietarios que se instalaron por etapas en lugar de diseñarse como una arquitectura conectada única. Eso obliga a los proveedores de software a dedicar más tiempo a middleware, mapeo personalizado y validación antes de que el primer modelo analítico pueda generar valor. Las propiedades comerciales de tamaño mediano son las más afectadas porque son lo suficientemente grandes como para justificar la inversión en software, pero a menudo carecen de personal especializado en integración. Esto mantiene elevados los costos de implementación y dificulta el avance del mercado en América del Norte.

Preocupaciones de Ciberseguridad y Gobernanza de Datos para Datos de Energía Conectados

La ciberseguridad se está convirtiendo en un factor de compra cada vez más visible a medida que los entornos de tecnología operativa conectan más activos y más flujos de datos externos. En 2025, se informó que los ciberataques a empresas de servicios públicos de energía se habían triplicado en los 4 años anteriores, lo que subraya la rapidez con que ha crecido la exposición digital. La NERC finalizó el estándar CIP-013-4 en abril de 2026, que añadió requisitos de gestión de riesgos de ciberseguridad en la cadena de suministro para los sistemas cibernéticos del sistema eléctrico a granel.[3]Agencia Internacional de Energía, "Energía e IA, Resumen Ejecutivo," Agencia Internacional de Energía, iea.org Esas verificaciones están alargando los plazos de validación y adquisición para los compradores de servicios públicos, especialmente cuando el software toca entornos operativos o rutas de datos críticos. Al mismo tiempo, la IA puede identificar incidentes de infraestructura física mucho más rápido que los métodos convencionales, lo que significa que los compradores también ven la IA como parte de la respuesta de defensa. Esto deja al Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte en una posición en la que una mayor ciberseguridad puede ralentizar inicialmente las ventas, pero con el tiempo fortalecer la credibilidad del proveedor.[4]Corporación de Confiabilidad Eléctrica de América del Norte, "Estándar CIP-013-4, Gestión de Riesgos de Ciberseguridad en la Cadena de Suministro," Corporación de Confiabilidad Eléctrica de América del Norte, nerc.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Ingresos por Software Se Mantuvieron Dominantes Mientras los Servicios Continuaron Profundizando las Relaciones con los Clientes

El software representó el 74,12% de la participación del mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte en 2025, manteniendo los ingresos de los proveedores centrados en suscripciones recurrentes y licencias en lugar de márgenes de proyectos liderados por hardware. El Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte sigue favoreciendo el software porque los clientes generalmente quieren visibilidad rápida, lógica de optimización e informes sin añadir hardware de campo significativamente nuevo. Ese perfil de ingresos también da a los proveedores más margen para expandirse hacia actualizaciones de análisis, paneles de control, herramientas de previsión y módulos de cumplimiento a lo largo del tiempo. Eaton lanzó Brightlayer Energy en marzo de 2026 para edificios comerciales en los sectores de salud, educación y comercio minorista, con funciones de análisis en tiempo real, previsión, control automatizado y optimización de energía distribuida. Lanzamientos de productos como este muestran cómo los proveedores de software están vinculando la optimización energética más estrechamente a la gestión operativa y el soporte de cumplimiento local.

Los servicios son más pequeños en términos absolutos, pero se proyecta que crezcan a una CAGR del 17,93% de 2026 a 2031, ligeramente por encima del ritmo general del mercado. En el Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte, la base de clientes necesita cada vez más soporte de integración, análisis gestionados y ajuste de modelos tras la implementación inicial. Muchas organizaciones carecen de suficiente personal interno de análisis de energía o ciencia de datos para mantener herramientas de optimización internas complejas. Esto está impulsando a los proveedores a competir en profundidad de servicio, calidad de incorporación y soporte de rendimiento continuo tanto como en características de software.

Por Modo de Implementación: Los Modelos Híbridos Equilibraron la Escala en la Nube con el Control de la Tecnología Operativa

La implementación basada en la nube representó el 63,14% del mercado en 2025, reflejando el atractivo de una implementación más sencilla y una menor gestión de infraestructura para muchos usuarios de edificios y empresas. El Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte ha evolucionado hacia la nube porque los usuarios de múltiples sitios a menudo necesitan informes centralizados y actualizaciones de software más rápidas en toda la cartera. La implementación híbrida sigue siendo el modo de más rápido crecimiento con una CAGR del 18,02% de 2026 a 2031, porque muchos entornos regulados o sensibles quieren escala analítica sin mover completamente los datos del plano de control fuera del perímetro de seguridad local. Eso hace que la arquitectura híbrida sea una opción práctica para las empresas de servicios públicos y los operadores industriales que deben mantener un control más estricto sobre los sistemas operativos. También ayuda a los proveedores a atender a clientes que desean decisiones en el borde en tiempo real en el sitio mientras siguen utilizando capas en la nube para análisis y supervisión más amplios.

Los requisitos de la NERC refuerzan la necesidad de un diseño cibernético cuidadoso cuando el software interactúa con el sistema eléctrico a granel. AWS y Siemens Energy ampliaron su colaboración en abril de 2026 para respaldar soluciones de transformación digital e infraestructura energética, lo que refleja cómo los principales proveedores de tecnología están alineando las capacidades en la nube con las necesidades operativas del sector energético. En el Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte, esto respalda la opinión de que los marcos híbridos seguirán siendo centrales mientras las empresas de servicios públicos y las grandes empresas equilibran escala, latencia y cumplimiento. Los modelos puramente en instalaciones propias seguirán siendo relevantes en entornos más estrictos, pero es probable que su crecimiento relativo quede rezagado respecto al de arquitecturas más flexibles durante el período de pronóstico.

Por Aplicación: La Optimización de la Demanda Lideró el Gasto Actual Mientras la Previsión de Energías Renovables Se Expandió Más Rápido

La Optimización del Consumo de Energía y la Demanda representó el 28,17% del mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte en 2025, lo que indica que la reducción directa de facturas sigue siendo el principal punto de entrada comercial para muchos compradores. El Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte sigue dependiendo de esta aplicación porque los clientes generalmente pueden conectar las herramientas de optimización a un desplazamiento de carga medible, respuesta a la demanda y costos de pico evitados. Se proyecta que la Previsión e Integración de Energías Renovables crezca a una CAGR del 18,21% hasta 2031 a medida que las empresas de servicios públicos y los productores de energía trabajan con una combinación de generación más variable. En 2026, investigadores publicaron hallazgos de que los métodos avanzados de aprendizaje profundo pueden respaldar pronósticos de potencia fotovoltaica de 15 minutos en horizontes que van de 4 horas a 7 días. Ese tipo de precisión en la previsión respalda decisiones de programación, negociación y equilibrio más ajustadas a medida que aumenta la penetración de las energías renovables.

En 2025, se señaló que la optimización liderada por IA en edificios podría generar importantes ahorros de electricidad, lo que respalda la permanencia de la optimización de la demanda incluso en entornos de edificios inteligentes maduros. El Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte también incluye herramientas de rendimiento de activos, mantenimiento predictivo, gestión de redes inteligentes y comercio de energía que están ganando valor a medida que las condiciones operativas se vuelven más dinámicas. La previsión y la optimización están cada vez más vinculadas porque los compradores quieren una sola plataforma que pueda leer señales del mercado, generación en el sitio, estado del almacenamiento y comportamiento de la carga de forma conjunta. Eso está impulsando la demanda de aplicaciones más allá de los paneles de control básicos y hacia motores de decisión que puedan actuar sobre la variabilidad en lugar de solo reportarla.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas de Servicios Públicos Mantuvieron la Posición Más Grande Mientras las Instalaciones Industriales Mostraron la Expansión Más Rápida

Las empresas de servicios públicos capturaron el 29,12% de la participación del mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte en 2025, reflejando su papel como usuarios a gran escala de respuesta a la demanda, coordinación de recursos de energía distribuida y análisis orientados a la red. El Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte sigue dependiendo de las empresas de servicios públicos para escalar porque pueden implementar plataformas en grandes redes de clientes y programas de red. EnergyHub declaró que su plataforma Edge DERMS gestionó más de 1,8 millones de recursos de energía distribuida y más de 2,5 GW de capacidad flexible para más de 120 empresas de servicios públicos en 2026. Esa escala muestra por qué los contratos con empresas de servicios públicos siguen siendo importantes para los ingresos recurrentes y el alcance del ecosistema. Los edificios comerciales siguieron siendo otro grupo de usuarios importante porque los propietarios y operadores necesitan menores costos de energía relacionados con la ocupación y un mayor soporte de informes para inquilinos e inversores.

Se proyecta que las instalaciones industriales crezcan a una CAGR del 18,34% de 2026 a 2031, convirtiéndolas en el segmento de usuario final de más rápido crecimiento en el Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte. Su crecimiento está siendo respaldado por el hecho de que la energía es un insumo de producción directo, por lo que las ganancias en eficiencia fluyen rápidamente hacia la economía de la planta. Los grandes sitios industriales también tienden a enfrentar perfiles de carga más volátiles, mayor exposición a los cargos por demanda máxima y mayor presión para alinear el crecimiento de la producción con el control de emisiones. La adopción residencial sigue siendo el segmento más pequeño, pero los modelos de agregación están mejorando su camino hacia la escala, especialmente donde los programas de respuesta a la demanda conectan un gran número de hogares en un recurso coordinado único.

Análisis Geográfico

Estados Unidos representó el 66,18% del tamaño del mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte en 2025, convirtiéndolo en el mayor mercado nacional por un amplio margen. El Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte está centrado en Estados Unidos porque el país combina la base de software más profunda de la región con la mayor construcción de centros de datos y la actividad de modernización de servicios públicos más amplia. En 2024, Estados Unidos representó el 45% del consumo mundial de electricidad en centros de datos, lo que ayuda a explicar por qué la demanda de software de optimización energética está aumentando rápidamente en entornos con uso intensivo de datos. La demanda de electricidad en Estados Unidos creció un 2% interanual desde octubre de 2025 hasta marzo de 2026, mientras que el crecimiento de la carga en ERCOT superó el 9% en el mismo período. La misma presión operativa está haciendo que la flexibilidad de la demanda basada en IA sea más relevante tanto como herramienta de costos como de soporte de infraestructura.

Canadá tuvo una participación menor en el Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte, pero siguió siendo importante debido a la sólida actividad en programas de energía distribuida y gestión de energía. La IESO de Ontario inscribió a más de 100.000 hogares en 6 meses a través de su programa de respuesta a la demanda mediante termostatos, creando la mayor planta de energía virtual residencial de Canadá en 2026. Bell Canada declaró en su resumen de datos de sostenibilidad de 2025 que integró su Sistema de Gestión de Energía certificado con la norma ISO 50001 en su Sistema de Gestión Ambiental certificado con la norma ISO 14001, lo que muestra cómo las grandes empresas canadienses están avanzando hacia estructuras de gobernanza más unificadas. Ese cambio favorece las plataformas de software que pueden conectar la eficiencia operativa con los flujos de trabajo formales de gestión ambiental.

Se proyecta que México crezca a una CAGR del 18,41% de 2026 a 2031, convirtiéndolo en la geografía de más rápido crecimiento en el Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte. El crecimiento está siendo respaldado por la actividad de relocalización en los corredores manufactureros del norte, donde se están construyendo nuevas instalaciones con sistemas de medición y control más modernos. Esos proyectos están generando expectativas más sólidas de monitorización automatizada, control de la demanda y visibilidad energética desde el inicio del diseño de la planta. México también tiene una base actual más baja de penetración de software de IA en instalaciones industriales de tamaño mediano, lo que deja más espacio para la nueva adopción. A medida que esos sitios escalen la producción y enfrenten presión de demanda máxima, es probable que la demanda de software aumente más rápido que en los mercados más maduros de la región.

Panorama Competitivo

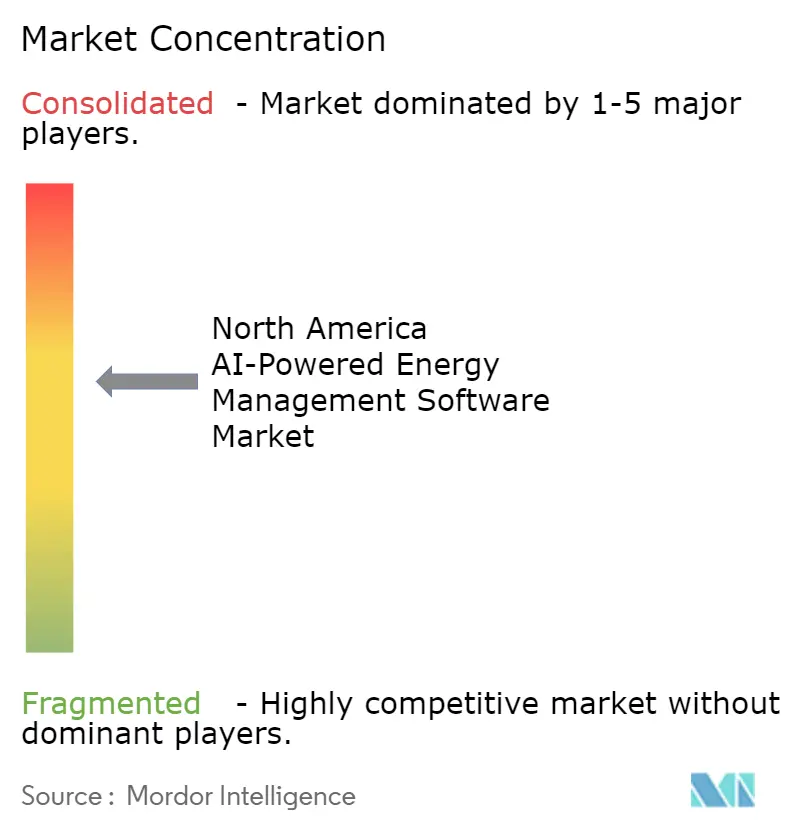

El Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte sigue moderadamente concentrado en cuentas de grandes empresas de servicios públicos y empresas, donde Schneider Electric, Siemens, Johnson Controls International, Honeywell International y ABB se benefician de amplias bases instaladas y largas relaciones con los clientes. Al mismo tiempo, el mercado está más fragmentado en la capa de software, donde los proveedores especializados pueden competir con actualizaciones de modelos más rápidas, casos de uso más específicos y enfoques de integración más flexibles. Esta combinación está creando un mercado dividido donde los actores establecidos mantienen la confianza, el alcance del servicio y la capacidad de integración, mientras que las empresas más nuevas compiten en velocidad y especialización. Johnson Controls adquirió Nantum AI en abril de 2026 para añadir optimización del flujo de aire impulsada por la ocupación, que ya había demostrado ahorros de energía superiores al 10%, e incorporó esa capacidad en el ecosistema OpenBlue. Ese movimiento muestra cómo los proveedores líderes están utilizando adquisiciones para cerrar brechas de capacidad más rápidamente que el desarrollo interno de productos por sí solo.

El mercado todavía tiene espacio abierto en edificios comerciales de tamaño mediano, donde muchas propiedades son demasiado complejas para las herramientas de consumo pero demasiado limitadas para grandes implementaciones personalizadas. El lanzamiento de Brightlayer Energy de Eaton en marzo de 2026 se dirigió a edificios de salud, educación y comercio minorista con análisis en tiempo real, previsión, control automatizado y soporte para recursos de energía distribuida. Esa dirección de producto muestra cómo los proveedores están tratando de simplificar el software de energía para los operadores que quieren ahorros medibles sin construir grandes equipos técnicos internos. Otra área abierta sigue siendo el comercio de energía industrial y la inteligencia de mercado, donde ningún proveedor único ha establecido aún una posición claramente dominante en la región.

La diferenciación competitiva está evolucionando más allá de los paneles de control e informes hacia la automatización, la orquestación y una interacción más sencilla con el usuario. Trane Technologies lanzó AI Control y ARIA en septiembre de 2025, con ARIA funcionando como un agente de IA conversacional para la gestión de edificios y AI Control orientado a reducir los costos de calefacción y refrigeración y las emisiones de carbono. AWS y Siemens Energy también ampliaron su colaboración en abril de 2026, vinculando más estrechamente la capacidad en la nube con el soporte de transformación digital e infraestructura energética. En el Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte, estos movimientos sugieren que los compradores valoran cada vez más las plataformas que combinan lógica energética, implementación escalable y una acción más sencilla a nivel de sitio. El equilibrio competitivo está, por tanto, evolucionando hacia los proveedores que pueden integrar optimización, interoperabilidad y ejecución de servicios en una sola oferta.

Líderes de la Industria de Software de Gestión de Energía con Inteligencia Artificial en América del Norte

Schneider Electric SE

Siemens AG

Johnson Controls International plc

Honeywell International Inc.

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: ABB y Samsung Electronics anunciaron una nueva integración entre ABB Ability Building Pro y Samsung SmartThings Pro. La asociación proporciona a los operadores de edificios una vista unificada de los sistemas de iluminación, climatización, sombreado y control de acceso junto con datos de monitorización de energía y detección de presencia, abordando directamente el desafío de visibilidad multisistema central para la gestión de energía en edificios comerciales y ampliando la estrategia de comercialización liderada por la interoperabilidad de ABB.

- Mayo de 2026: Schneider Electric completó la entrega por fases de más de USD 290 millones en soluciones de infraestructura de IA, incluidas las tecnologías de enfriamiento líquido Motivair, en el campus Lake Mariner de TeraWulf respaldado por Google en Barker, Nueva York. Una vez completada la construcción total, se proyecta que el campus soporte hasta 750 MW de demanda de energía, reforzando el posicionamiento estratégico de Schneider Electric en la intersección de la infraestructura de IA a gran escala y la gestión de energía.

- Mayo de 2026: Trane Technologies inauguró el Laboratorio y sala de exposición de IA de BrainBox AI Trane Technologies en Montreal, Canadá. La instalación sirve como centro dedicado de desarrollo y escalado para soluciones de IA orientadas a una reducción del 30% en el desperdicio de energía en edificios, marcando un hito clave en la estrategia de Trane Technologies para comercializar la optimización de edificios impulsada por BrainBox AI en su base global de clientes de climatización.

- Abril de 2026: Johnson Controls International adquirió Nantum AI, una empresa con sede en Nueva York especializada en algoritmos de IA que generan más del 10% de ahorro de energía al optimizar el flujo de aire de los edificios en tiempo real basándose en datos de ocupación. La adquisición fortalece el ecosistema digital OpenBlue y extiende la capacidad de IA de Johnson Controls hacia instalaciones complejas, incluidos campus de salud y entornos de manufactura avanzada.

Alcance del Informe del Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte

El mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte se refiere a plataformas y servicios que aprovechan la inteligencia artificial para optimizar el consumo de energía, mejorar el rendimiento de los activos y habilitar una gestión más inteligente de la red y de los recursos de energía distribuida (DER). Estas soluciones proporcionan capacidades avanzadas, que incluyen mantenimiento predictivo, previsión de energías renovables, optimización de la demanda con conciencia del carbono e inteligencia de mercado para el comercio y la fijación de precios de la energía. Al incorporar análisis impulsados por IA en los flujos de trabajo energéticos, estas plataformas ayudan a las empresas de servicios públicos, industrias, instalaciones comerciales y edificios residenciales a reducir costos, mejorar la eficiencia, cumplir con las regulaciones de sostenibilidad y acelerar la transición hacia sistemas de energía más limpios. El objetivo principal del mercado es habilitar la toma de decisiones basada en datos, mejorar la resiliencia y apoyar los objetivos más amplios de descarbonización y sostenibilidad energética de América del Norte.

El informe del mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, En Instalaciones Propias e Híbrido), Aplicación (Optimización del Consumo de Energía y la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de Redes Inteligentes y Recursos de Energía Distribuida (DER), Previsión e Integración de Energías Renovables, y Comercio de Energía, Fijación de Precios e Inteligencia de Mercado), Usuario Final (Empresas de Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales) y Geografía (Estados Unidos, Canadá y México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida (DER) |

| Previsión e Integración de Energías Renovables |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Empresas de Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Estados Unidos |

| Canadá |

| México |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| En Instalaciones Propias | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida (DER) | |

| Previsión e Integración de Energías Renovables | |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte?

El Mercado de Software de Gestión de Energía con Inteligencia Artificial en América del Norte fue valorado en USD 1.460 millones en 2025, alcanzó USD 1.700 millones en 2026 y se prevé que llegue a USD 3.870 millones en 2031 a una CAGR del 17,88%.

¿Qué modelo de implementación está creciendo más rápido en el software de gestión de energía con inteligencia artificial en América del Norte?

La implementación híbrida es el modo de más rápido crecimiento, con una CAGR del 18,02% hasta 2031, ya que los compradores equilibran la escala en la nube con las necesidades de control de la tecnología operativa local.

¿Qué área de aplicación se está expandiendo más rápido en este espacio?

La Previsión e Integración de Energías Renovables es la aplicación de más rápido crecimiento, con una CAGR del 18,21% hasta 2031, respaldada por la creciente complejidad de la energía solar, eólica y de almacenamiento en baterías.

¿Qué grupo de usuarios finales está impulsando la expansión más rápida?

Las instalaciones industriales son las que crecen más rápido, a una CAGR del 18,34%, porque los costos de energía afectan directamente a la economía de producción y la exposición a la demanda máxima.

¿Qué país lidera la adopción en América del Norte?

Estados Unidos lideró la región con una participación del 66,18% en 2025, respaldado por la gran demanda de centros de datos, la modernización de servicios públicos y una sólida base de proveedores de software.

¿Por qué los principales proveedores están realizando adquisiciones y lanzamientos de nuevos productos en este espacio?

Los proveedores están tratando de asegurar ingresos recurrentes de software y servicios, mejorar la automatización y fortalecer plataformas preparadas para la ciberseguridad e interoperables, como lo demuestran operaciones como la de Johnson Controls y Nantum AI y lanzamientos como Eaton Brightlayer Energy.

Última actualización de la página el: