Tamaño y Participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

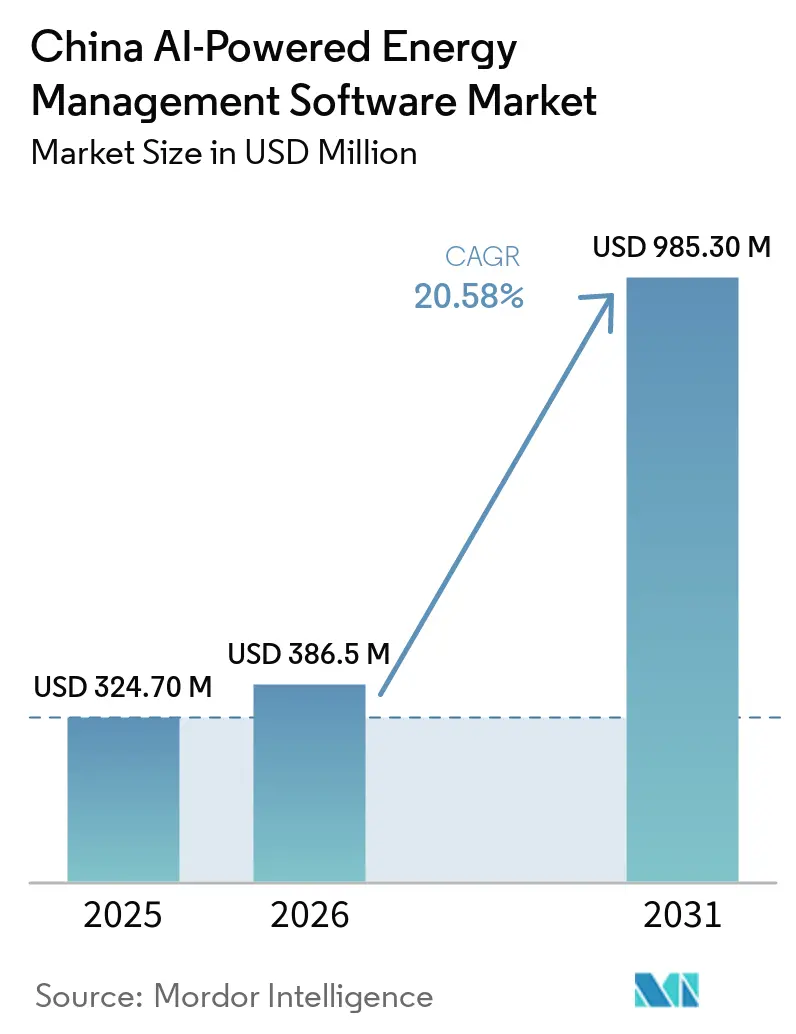

| Tamaño del mercado en el año base (2025) | 324.70 Millones de dólares |

| Tamaño del Mercado (2026) | 386.5 Millones de dólares |

| Tamaño del Mercado (2031) | 985.30 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Energía con Inteligencia Artificial de China por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Software de Gestión de Energía con Inteligencia Artificial de China sea de 324,7 millones de USD en 2025, 386,5 millones de USD en 2026, y alcance los 985,3 millones de USD en 2031, creciendo a una CAGR del 20,58% de 2026 a 2031. El Mercado de Software de Gestión de Energía con Inteligencia Artificial de China avanza a medida que el apoyo de las políticas vincula ahora la adopción de la inteligencia artificial más estrechamente con la modernización de la red eléctrica, la eficiencia industrial y las necesidades de gestión del carbono. La demanda de energía de la infraestructura de inteligencia artificial está aumentando rápidamente, lo que incrementa la necesidad de software que pueda equilibrar cargas, mejorar las previsiones y reducir el consumo evitable en servicios públicos y grandes instalaciones. El mercado también se beneficia de un cambio en el comportamiento de los compradores, ya que muchas empresas ahora consideran el software de energía como parte del cumplimiento normativo y el control operativo, en lugar de una herramienta de costos independiente. La actividad competitiva sigue siendo activa entre los proveedores de automatización, las plataformas en la nube y los proveedores especializados de software de energía, con compradores que otorgan mayor importancia a la capacidad de implementación local, el soporte de integración y la preparación en materia de gobernanza de datos. Las mayores oportunidades hasta 2031 probablemente se mantendrán en arquitecturas híbridas, implementaciones industriales, flujos de trabajo de contabilidad de carbono y aplicaciones vinculadas a servicios públicos que conectan modelos de inteligencia artificial con sistemas operativos.

Conclusiones Clave del Informe

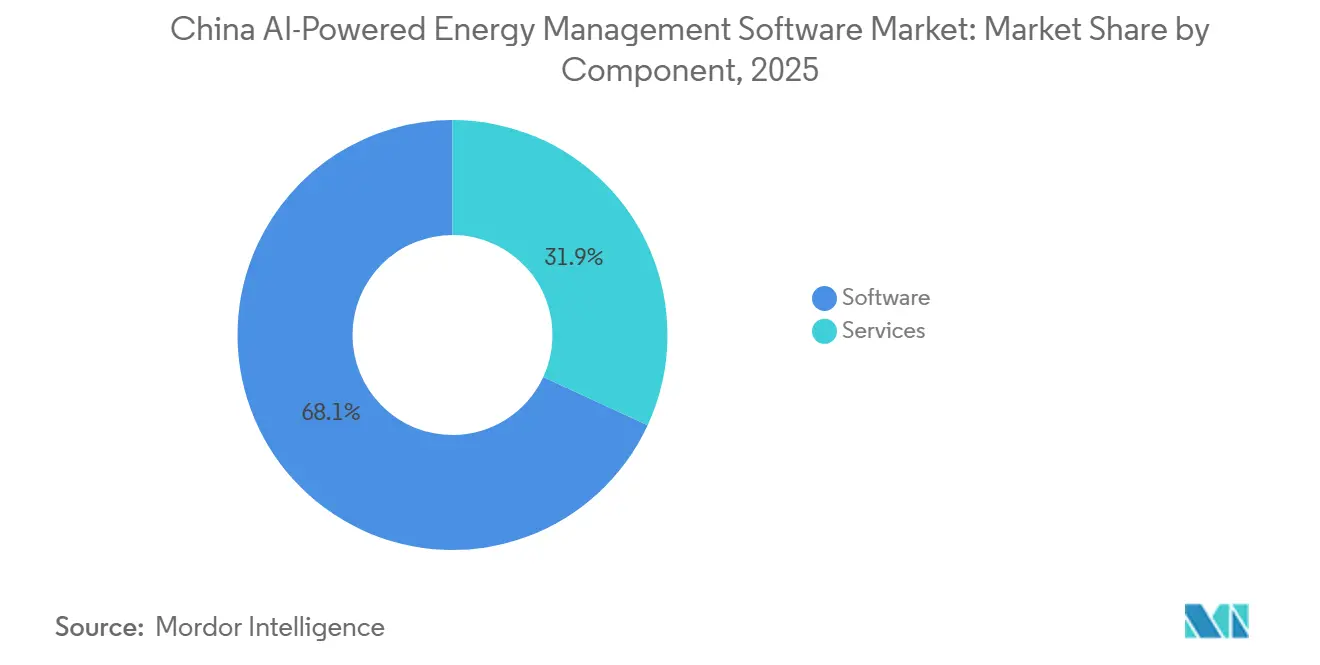

- Por componente, el software lideró con una participación de ingresos del 68,11% del Mercado de Software de Gestión de Energía con Inteligencia Artificial de China en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 21,22% hasta 2031.

- Por modo de implementación, la implementación basada en la nube mantuvo el 58,16% de la participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial de China en 2025, mientras que la implementación híbrida registró la CAGR proyectada más alta del 21,34% hasta 2031.

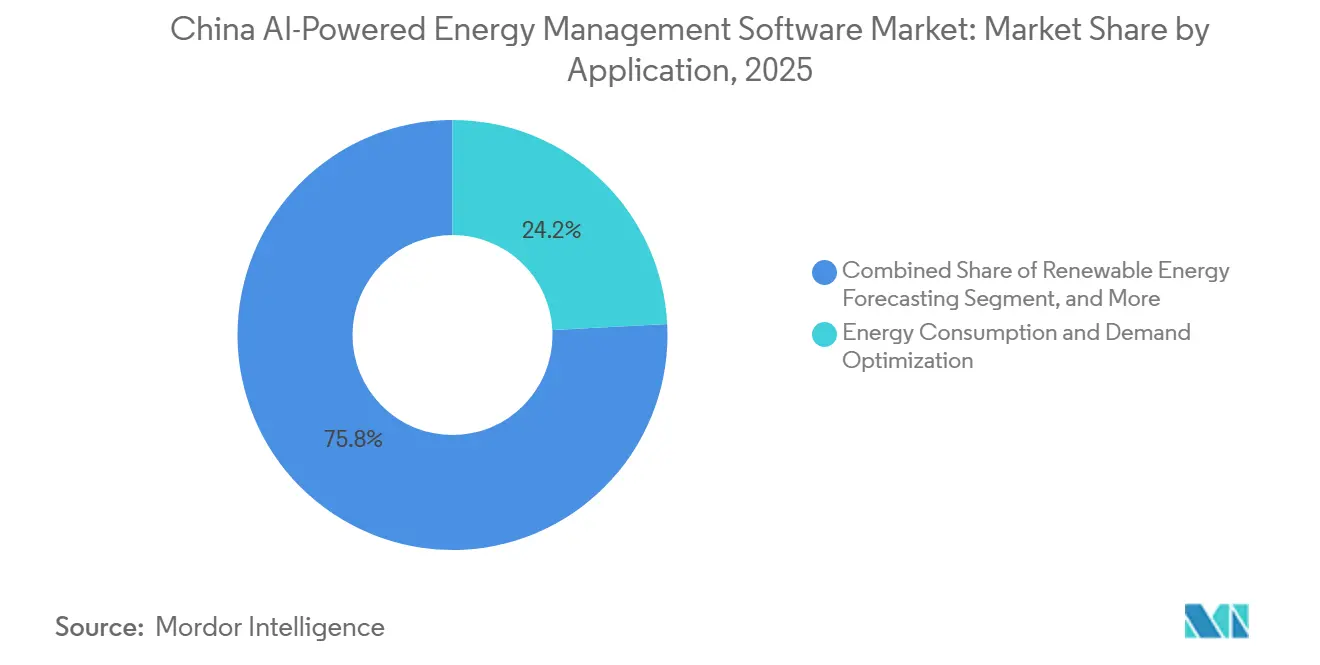

- Por aplicación, la optimización del consumo de energía y la demanda representó el 24,19% del Mercado de Software de Gestión de Energía con Inteligencia Artificial de China en 2025, mientras que se proyecta que la previsión e integración de energías renovables crezca a una CAGR del 21,46% hasta 2031.

- Por usuario final, los servicios públicos mantuvieron el 33,13% de los ingresos en 2025, mientras que se espera que las instalaciones industriales se expandan a una CAGR del 21,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía con Inteligencia Artificial de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Necesidad de Optimización Energética en Tiempo Real en Instalaciones Comerciales e Industriales | +4.5% | Nacional, con alta concentración en los corredores industriales de Guangdong, Jiangsu, Zhejiang y Shandong | Corto plazo (≤ 2 años) |

| Integración de la Inteligencia Artificial con la Red Eléctrica Inteligente y los Recursos de Energía Distribuida | +3.8% | Operadores nacionales de red eléctrica, concentrados en las regiones de red costera oriental y norte | Mediano plazo (2-4 años) |

| Creciente Demanda de Respuesta Automatizada a la Demanda y Gestión de Carga Pico | +3.2% | Nacional, con ganancias tempranas en los mercados spot de electricidad provinciales de Guangdong, Shanghái y Jiangsu | Mediano plazo (2-4 años) |

| Expansión de los Flujos de Trabajo de Informes ESG y Contabilidad de Carbono | +2.8% | Nacional, intensificado en los centros de fabricación orientados a la exportación, incluidos el Delta del Río de las Perlas y el Delta del Río Yangtsé | Mediano plazo (2-4 años) |

| Adopción de Inteligencia Artificial en el Borde para el Control de Energía a Nivel de Sitio y la Detección de Fallos | +2.0% | Nacional, con mayor adopción en los clústeres de centros de datos del oeste de China y sitios industriales remotos | Largo plazo (≥ 4 años) |

| Creciente Demanda de Modernización de Edificios e Infraestructura Industrial Envejecida | +1.5% | Nacional, con el mayor retraso en las provincias del noreste y los parques industriales de ciudades de segundo nivel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Optimización Energética en Tiempo Real en Instalaciones Comerciales e Industriales

Los usuarios industriales y comerciales de energía siguen siendo fundamentales para el Mercado de Software de Gestión de Energía con Inteligencia Artificial de China, ya que enfrentan una presión creciente para controlar el consumo mientras cumplen con objetivos de eficiencia y emisiones de carbono cada vez más estrictos. Las opiniones de implementación de septiembre de 2025 de la Comisión Nacional de Desarrollo y Reforma y la Administración Nacional de Energía trasladaron la inteligencia artificial en energía de un tema de política amplio a una agenda de aplicación definida en los sistemas de energía, carbón y petróleo y gas.[1]Administración Nacional de Energía, "Aviso sobre el Plan de Acción para Promover el Empoderamiento Bidireccional de la Inteligencia Artificial y la Energía," Administración Nacional de Energía, nea.gov.cn El plan de acción de mayo de 2026 amplió esa dirección al establecer 51 escenarios de aplicación de inteligencia artificial y energía, proporcionando a las empresas y los servicios públicos un camino más claro para la adquisición y la implementación. Esta estructura de políticas es importante porque los compradores ahora tienen razones más sólidas para justificar el gasto en software que mejora el monitoreo, el control y la presentación de informes en plantas y edificios. También ayuda a explicar por qué el Mercado de Software de Gestión de Energía con Inteligencia Artificial de China está viendo demanda no solo de herramientas de análisis básicas, sino también de soporte de implementación e integración de flujos de trabajo vinculados a decisiones operativas reales.

Integración de la Inteligencia Artificial con la Red Eléctrica Inteligente y los Recursos de Energía Distribuida

El Mercado de Software de Gestión de Energía con Inteligencia Artificial de China también está ganando apoyo desde el lado de la red eléctrica, donde la integración de las energías renovables y el equilibrio de la energía se han vuelto más difíciles de gestionar con herramientas estáticas. Las energías renovables de China ya representaban el 48% de la capacidad de generación instalada, y eso ha aumentado el valor del software que puede prever la producción variable y coordinar los recursos distribuidos de manera más eficaz.[2]Equipo Editorial, "Reportaje de Portada, El Auge de la Inteligencia Artificial en China está Reconfigurando su Red Eléctrica," Caixin Global, caixinglobal.com El plan de acción nacional de 2026 incluyó específicamente las redes eléctricas inteligentes, las plantas de energía virtuales y la previsión de nuevas energías entre sus áreas de aplicación prioritarias, lo que indica que los casos de uso de inteligencia artificial orientados a la red eléctrica son ahora parte de la planificación formal del Estado. Eso crea una base de demanda más sólida para los proveedores cuyos productos pueden funcionar en operaciones de red eléctrica, activos distribuidos y sistemas de energía empresarial. También eleva el listón en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de China, ya que los proveedores necesitan cada vez más una experiencia de implementación local creíble y arquitecturas que cumplan con las normas operativas de los servicios públicos.

Creciente Demanda de Respuesta Automatizada a la Demanda y Gestión de Carga Pico

La respuesta automatizada a la demanda es cada vez más relevante en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de China, ya que la flexibilidad energética se considera ahora una necesidad operativa en lugar de un concepto piloto. A finales de 2025, China contaba con 470 proyectos de plantas de energía virtuales registrados con una capacidad máxima ajustable probada de 16,85 GW, lo que indica que la gestión de carga está pasando a un uso comercial más amplio.[3]Reportero de Personal, "Primer Acuerdo de 'Computación Sigue a la Energía' en Guangdong, las Plantas de Energía Virtuales Entran en la Vía Rápida," 21st Century Economic Herald, 21jingji.com Guangdong impulsó aún más esa tendencia en mayo de 2026 cuando tres grandes centros de datos de telecomunicaciones se incorporaron al mercado spot de electricidad provincial a través de mecanismos de plantas de energía virtuales. El plan de acción nacional también reconoció las plantas de energía virtuales y las aplicaciones de previsión, lo que respalda la demanda continua de software que automatiza el despacho, optimiza las cargas y permite la participación sensible a los precios. A medida que esta parte del mercado se desarrolla, el software dirigido a los operadores de centros de datos y otras cargas flexibles probablemente se convertirá en una parte más visible del Mercado de Software de Gestión de Energía con Inteligencia Artificial de China.

Expansión de los Flujos de Trabajo de Informes ESG y Contabilidad de Carbono

La contabilidad de carbono se está convirtiendo en un caso de uso de software más práctico en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de China, a medida que las tareas de divulgación e informes se integran más profundamente en las operaciones cotidianas. En abril de 2026, el Instituto de Investigación Avanzada de Shanghái de la Academia China de Ciencias lanzó el Modelo de Gran Escala de Contabilidad de Carbono ScienceOne-Yuheng, descrito como el primer sistema de contabilidad de emisiones de carbono basado en inteligencia artificial panorámica que cubre la producción, el consumo y las fuentes naturales.[4]Instituto de Investigación Avanzada de Shanghái, "Lanzamiento de la Versión 1.0 del Modelo de Gran Escala de Contabilidad de Carbono ScienceOne-Yuheng," Academia China de Ciencias, english.sari.cas.cn Eso es importante porque reduce el esfuerzo manual necesario para compilar inventarios y proporciona a las empresas un camino más directo para conectar los datos de energía con los informes de carbono. El plan de acción nacional de 2026 también fortaleció el vínculo más amplio entre el desarrollo de capacidades de inteligencia artificial y los escenarios de gestión de energía, lo que respalda el uso de dichas herramientas en programas empresariales estructurados. El resultado es que el Mercado de Software de Gestión de Energía con Inteligencia Artificial de China se beneficia tanto de la demanda de optimización energética como de la necesidad de documentar el desempeño en materia de emisiones con mayor coherencia y rapidez.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Complejidad de Integración con Sistemas OT y TI Heredados | -3.5% | Nacional, más aguda en los corredores industriales heredados del noreste de China, Shandong y Shanxi | Corto plazo (≤ 2 años) |

| Problemas de Calidad de Datos, Interoperabilidad y Fragmentación de Sensores | -2.8% | Nacional, particularmente pronunciado en los parques industriales de ciudades de segundo y tercer nivel y las redes eléctricas secundarias | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Soberanía de Datos para Activos Energéticos Críticos | -2.0% | Nacional, con una mayor carga de cumplimiento para las plataformas de origen extranjero dirigidas a servicios públicos y operadores de red eléctrica | Mediano plazo (2-4 años) |

| Incertidumbre en el Retorno de la Inversión en Sitios Pequeños y Medianos con Densidad de Carga Limitada | -1.2% | Nacional, concentrado en las provincias occidentales y los bienes raíces comerciales de menor nivel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración con Sistemas OT y TI Heredados

Los entornos de control heredados siguen siendo una de las restricciones más claras del Mercado de Software de Gestión de Energía con Inteligencia Artificial de China, ya que las herramientas de inteligencia artificial dependen de datos operativos estables y estructurados. Una encuesta revisada por pares de 2025 sobre la integración de TI y OT encontró que la digitalización industrial depende de cinco dominios vinculados: comunicación, soporte de OT impulsado por TI, centralidad humana, seguridad y aplicaciones industriales avanzadas, y cada uno requiere un esfuerzo de ingeniería dedicado. Eso ayuda a explicar por qué muchos proyectos aún avanzan lentamente cuando los sitios dependen de PLC antiguos, sistemas de supervisión aislados e interfaces personalizadas construidas a lo largo de muchos años. El problema no es solo el costo técnico, porque los largos ciclos de integración también retrasan el punto en que los compradores pueden ver ahorros medibles o ganancias en el cumplimiento normativo. En el Mercado de Software de Gestión de Energía con Inteligencia Artificial de China, los proveedores que simplifican la captura de datos y la integración de sistemas probablemente convertirán más oportunidades que aquellos que dependen de la modernización completa del sitio antes de que se pueda demostrar el valor.

Problemas de Calidad de Datos, Interoperabilidad y Fragmentación de Sensores

La fragmentación de datos sigue siendo una restricción práctica para el Mercado de Software de Gestión de Energía con Inteligencia Artificial de China porque la calidad del software depende de la calidad y la coherencia de las señales que recibe. La misma encuesta de ScienceDirect de 2025 mostró que las capas de comunicación y seguridad están estrechamente vinculadas a las aplicaciones industriales avanzadas, lo que sugiere que una interoperabilidad deficiente puede ralentizar o debilitar las funciones de inteligencia artificial de mayor valor. En entornos operativos del mundo real, los dispositivos de múltiples proveedores, los protocolos incompatibles y la cobertura desigual de sensores pueden extender los plazos de implementación y aumentar el trabajo de mantenimiento posterior al lanzamiento. Este desafío es especialmente relevante cuando las empresas quieren escalar desde un piloto exitoso a redes de sitios más amplias que no comparten el mismo equipo o estructura de datos. Como resultado, el Mercado de Software de Gestión de Energía con Inteligencia Artificial de China sigue favoreciendo las plataformas y los equipos de servicio que pueden normalizar los datos en entornos mixtos en lugar de depender de una infraestructura uniforme que muchos sitios aún no tienen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Lideró los Ingresos Mientras que los Servicios Extendieron el Crecimiento

El software representó el 68,11% de los ingresos en 2025, convirtiéndolo en el componente más grande del Mercado de Software de Gestión de Energía con Inteligencia Artificial de China. Este liderazgo refleja el papel central de las licencias de plataforma, las suscripciones de software, los módulos de análisis y las aplicaciones de control en las implementaciones empresariales. Los grandes contratos de servicios públicos y las implementaciones industriales en múltiples sitios también tienden a concentrar el gasto en plataformas principales primero, ya que los compradores generalmente necesitan un sistema de registro antes de agregar capas de asesoramiento u optimización. El Mercado de Software de Gestión de Energía con Inteligencia Artificial de China, por lo tanto, continuó apoyándose en el software como base para la creación de valor, especialmente cuando el monitoreo, la previsión y el control operativo necesitaban integrarse en múltiples activos.

Se proyecta que los servicios se expandan a una CAGR del 21,22% de 2026 a 2031, lo que los convierte en el componente de más rápido crecimiento durante el período de pronóstico. Este aumento muestra que los compradores no se detienen en la compra de software, porque muchas implementaciones requieren ajuste de modelos, soporte de implementación, flujos de trabajo de contabilidad de carbono y optimización continua para producir resultados utilizables. El plan de implementación de marzo de 2026 para equipos de ahorro de energía instó al desarrollo de modelos de ahorro de energía y reducción de carbono basados en inteligencia artificial a gran escala y a la promoción de servicios de gestión de dispositivos inteligentes, lo que respalda directamente una capa de servicio de adopción de software más amplia. El cambio es importante porque brinda a los proveedores más espacio para aumentar los ingresos recurrentes de la entrega y el soporte, no solo de las ventas iniciales de software. También explica por qué el Mercado de Software de Gestión de Energía con Inteligencia Artificial de China depende cada vez más de la capacidad de ejecución y la profundidad del servicio local, en lugar de solo de las características del producto.

Por Modo de Implementación: La Escala Basada en la Nube Respaldó el Crecimiento Híbrido

La implementación basada en la nube mantuvo el 58,16% de la participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial de China en 2025, convirtiéndola en el modo de implementación más grande. Esta posición reflejó la rápida expansión de la infraestructura de nube doméstica y el atractivo del acceso centralizado, las actualizaciones más rápidas y la agregación de datos más amplia en operaciones distribuidas. El mercado se benefició de esta configuración porque muchas empresas querían conectar el monitoreo, el análisis y la presentación de informes sin construir pilas de software completamente separadas en cada sitio. La implementación en la nube también se adaptó a los nuevos casos de uso en edificios comerciales y entornos industriales más ligeros donde los compradores favorecían la flexibilidad y menores necesidades de infraestructura inicial.

Se proyecta que la implementación híbrida se expanda a una CAGR del 21,34% de 2026 a 2031, lo que la convierte en la arquitectura de más rápido crecimiento en el mercado. Este patrón se alinea con el tratamiento más estricto de los datos de energía y operativos, especialmente para los operadores de servicios públicos e infraestructura crítica que deben mantener la información sensible dentro de las jurisdicciones aprobadas. Las medidas de diciembre de 2025 para la gestión de la seguridad de datos en el sector energético, vigentes a partir del 1 de julio de 2026, fortalecieron el caso práctico de mantener algunos datos y cargas de trabajo de forma local mientras se siguen utilizando recursos en la nube para la agregación y la presentación de informes. El Mercado de Software de Gestión de Energía con Inteligencia Artificial de China está, por lo tanto, evolucionando hacia modelos de implementación que permiten a las empresas mantener las funciones sensibles de OT cerca del activo mientras siguen utilizando análisis y comparaciones más amplias entre sitios. Ese equilibrio probablemente seguirá siendo importante a medida que los casos de uso de inteligencia artificial se expandan en los entornos de servicios públicos, manufactura y centros de datos.

Por Aplicación: La Optimización de la Demanda Ancló los Ingresos Mientras que la Previsión de Renovables se Aceleró

La optimización del consumo de energía y la demanda representó el 24,19% de los ingresos por aplicación en 2025, convirtiéndola en el caso de uso líder en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de China. Este resultado fue lógico porque los compradores a menudo comienzan con aplicaciones que pueden afectar directamente la demanda pico, el equilibrio de carga y el control de costos de energía. Estas herramientas también son más fáciles de justificar internamente porque conectan la inversión en software con los ahorros operativos y la visibilidad del proceso en un corto período de tiempo. El mercado siguió recurriendo a esta área de aplicación porque aborda tanto las prioridades comerciales como las industriales con un camino más claro hacia la acción que muchos casos de uso avanzados.

Se proyecta que la previsión e integración de energías renovables crezca a una CAGR del 21,46% de 2026 a 2031, convirtiéndola en el segmento de aplicación de más rápido crecimiento. El mercado se está moviendo en esa dirección porque la producción variable de energías renovables crea una mayor necesidad de herramientas predictivas para mejorar la planificación del despacho y la estabilidad de la red eléctrica. El Laboratorio Huairou informó que su modelo de gran escala nativo del sistema de energía aumentó la integración de energías renovables en la red eléctrica de Dali en un estimado de 120 millones de kWh anuales y redujo las emisiones de CO2 en 60.000 toneladas métricas anuales. El plan de acción nacional de mayo de 2026 también incluyó la previsión de nuevas energías entre los escenarios de inteligencia artificial prioritarios, reforzando el papel de las aplicaciones predictivas en la gestión futura del sistema. Esta es una de las áreas más claras donde el Mercado de Software de Gestión de Energía con Inteligencia Artificial de China está pasando de la eficiencia a nivel de sitio hacia la coordinación a nivel de sistema en todos los activos de energía.

Por Usuario Final: Los Servicios Públicos Mantuvieron el Liderazgo Mientras que las Instalaciones Industriales Avanzaron Más Rápido

Los servicios públicos representaron el 33,13% de los ingresos por usuario final en 2025, convirtiéndolos en el segmento más grande del Mercado de Software de Gestión de Energía con Inteligencia Artificial de China. Su liderazgo provino de la demanda a gran escala de herramientas de optimización de red eléctrica, gestión de recursos de energía distribuida, detección de fallos y software de orquestación que puede funcionar en amplias redes de infraestructura. Los servicios públicos también tienden a tener presupuestos más grandes y una presión de política más directa para modernizar las operaciones, lo que fortalece su papel de compra en este mercado. Como resultado, el Mercado de Software de Gestión de Energía con Inteligencia Artificial de China sigue estrechamente vinculado a los ciclos de inversión de los servicios públicos y al ritmo al que los operadores de red eléctrica amplían el uso de la inteligencia artificial más allá de los programas piloto.

Se proyecta que las instalaciones industriales se expandan a una CAGR del 21,57% de 2026 a 2031, convirtiéndolas en el grupo de usuarios finales de más rápido crecimiento. Este crecimiento refleja la necesidad práctica de mejorar el rendimiento energético en las plantas que enfrentan tanto objetivos de eficiencia como requisitos de informes más exigentes. Un artículo de Scientific Reports de 2026 mostró cómo los sistemas basados en BIM e Internet Industrial de las Cosas pueden respaldar la predicción y el control de energía a nivel de edificio, subrayando el valor más amplio de los datos de energía conectados en entornos operativos. Al mismo tiempo, el impulso de las políticas para mejoras de eficiencia habilitadas por inteligencia artificial en los sectores industriales está dando a los operadores de plantas razones más sólidas para adoptar software que vincula el monitoreo, el control y la gestión del carbono en un único flujo de trabajo. Esa combinación probablemente mantendrá a los sitios industriales entre los motores de crecimiento más activos en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de China.

Análisis Geográfico

El este de China siguió siendo el mayor punto de concentración en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de China porque combina una densa actividad industrial, condiciones de comercio de electricidad más desarrolladas y una gran base de fabricantes orientados a la exportación. Guangdong, Jiangsu, Zhejiang y Shanghái son especialmente importantes porque reúnen infraestructura digital avanzada con una fuerte presión para mejorar la eficiencia energética y la presentación de informes de emisiones. Guangdong también se convirtió en un punto de prueba temprano para la innovación en respuesta a la demanda cuando tres grandes centros de datos de telecomunicaciones ingresaron al mercado spot de electricidad provincial a través de mecanismos de plantas de energía virtuales en mayo de 2026. Ese desarrollo es importante porque amplió el rango de usuarios de energía flexibles más allá de las fábricas tradicionales y los edificios comerciales. El mercado es, por lo tanto, especialmente activo en la región oriental, donde el software puede vincularse a precios en tiempo real, participación en el despacho e informes empresariales vinculados al carbono.

El norte de China presentó un perfil diferente pero igualmente importante. Pekín respaldó la demanda al concentrar reguladores, sedes empresariales y organizaciones que necesitan flujos de trabajo más sólidos de ESG y contabilidad de carbono. El cinturón norte más amplio también incluye grandes cargas industriales y una infraestructura de computación de inteligencia artificial de rápido crecimiento, lo que aumenta la necesidad de herramientas de previsión y gestión de carga. Mongolia Interior, especialmente Ulanqab, surgió como un clúster crítico de centros de datos bajo la estrategia de Datos del Este, Computación del Oeste, con un suministro de energía verde del 67% y baja latencia hacia Pekín. En este contexto, el mercado sirve no solo a los servicios públicos y las fábricas, sino también a los operadores de infraestructura de datos cuyos perfiles de energía son más variables y sensibles al tiempo.

El oeste y el centro de China se están convirtiendo en las subgeografías de más rápido movimiento para la previsión, la integración de renovables y el software vinculado a la red eléctrica. Provincias como Sichuan, Yunnan, Xinjiang y Ningxia son importantes porque anclan grandes bases de generación de energías renovables y respaldan estrategias más amplias de computación y transmisión. El plan de acción de mayo de 2026 destacó específicamente la previsión de nuevas energías, las redes eléctricas inteligentes y las plantas de energía virtuales, lo que respalda una mayor demanda de software en regiones donde el equilibrio de renovables es central para las operaciones. Huawei y State Grid Fujian Integrated Energy Service también firmaron un acuerdo marco de cooperación en abril de 2026 para desarrollar soluciones inteligentes en energía verde, eficiencia energética y reducción de carbono, lo que demuestra cómo las asociaciones tecnológicas domésticas están expandiendo el alcance regional más allá del núcleo costero.

Panorama Competitivo

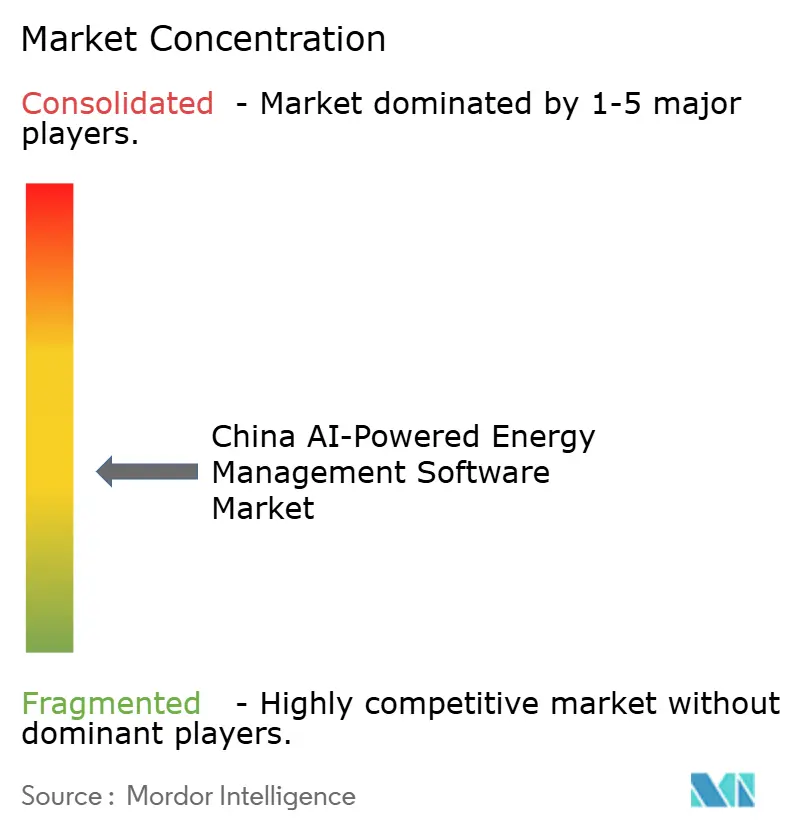

El Mercado de Software de Gestión de Energía con Inteligencia Artificial de China tenía un nivel superior moderadamente fragmentado, pero la competencia era lo suficientemente amplia como para evitar que cualquier grupo de proveedores dominara el panorama completo. Las grandes empresas de automatización global como Siemens AG, Schneider Electric SE, ABB Ltd. y Honeywell International siguieron activas en cuentas de servicios públicos e industriales, mientras que IBM, Microsoft y Oracle también compitieron a través de rutas de software en la nube y empresarial. Esto significaba que los compradores a menudo evaluaban a los proveedores en función de la adecuación de la implementación, el soporte de entrega local y la preparación para el cumplimiento normativo tanto como en la capacidad del software. El mercado también favoreció a las empresas que podían mostrar puntos de referencia locales, especialmente en entornos de energía regulados donde un proyecto de referencia tiene más peso que una afirmación de plataforma genérica. Como resultado, la competencia se centró cada vez más en quién podía conectar el rendimiento del software con las condiciones operativas y los requisitos de gobernanza chinos.

Los movimientos estratégicos en 2025 y 2026 mostraron que los proveedores estaban fortaleciendo sus carteras en lugar de depender únicamente de los productos existentes. Johnson Controls completó la adquisición de Nantum AI en abril de 2026 para profundizar las capacidades de optimización de energía impulsadas por inteligencia artificial de su plataforma OpenBlue. TCS y Siemens Energy AG también firmaron dos memorandos de entendimiento en abril de 2026 que cubren la colaboración en inteligencia artificial y tecnología digital, la infraestructura de inteligencia artificial para centros de datos y la integración con plataformas de tecnología de red eléctrica. Honeywell y TCS anunciaron una asociación estratégica separada en febrero de 2026 para avanzar en las operaciones autónomas en edificios e industrias a través de la inteligencia artificial, reforzando la importancia de la integración de OT a TI para el posicionamiento competitivo. Estos movimientos sugieren que el mercado recompensa a las empresas que pueden combinar software, integración de datos y ejecución de dominio en una sola oferta. También muestran que las asociaciones y adquisiciones se están convirtiendo en una forma práctica de cerrar rápidamente las brechas de capacidad.

Los actores domésticos son cada vez más influyentes porque están mejor posicionados para alinearse con las normas de datos locales, las condiciones de la red eléctrica y el entrenamiento de modelos específico del idioma. El servicio de plataforma de planta de energía virtual de Huawei destacó un enfoque doméstico que está estrechamente vinculado a la agregación de recursos ajustables y la participación en la red eléctrica de múltiples provincias. La Plataforma de Gestión Inteligente de Energía y Carbono iCE600 de ABB recibió reconocimiento doméstico formal en 2025, lo que demostró que las plataformas de origen extranjero aún pueden tener éxito cuando la localización se trata como una estrategia central en lugar de una adaptación menor del producto. Oracle también amplió sus capacidades de gestión de redes de servicios públicos en marzo de 2025 con nuevos módulos de orquestación de recursos de energía distribuida orientados a la respuesta a la demanda y la configuración de carga. En conjunto, estos movimientos apuntan a un mercado donde la relevancia local, la credibilidad de la implementación y la adecuación al ecosistema aún importan más que la escala por sí sola.

Líderes de la Industria de Software de Gestión de Energía con Inteligencia Artificial de China

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: La NDRC, la NEA, el MIIT y la Oficina Nacional de Datos de China emitieron conjuntamente el

Plan de Acción para Promover el Empoderamiento Bidireccional de la Inteligencia Artificial y la Energía,

publicando 51 escenarios de aplicación de inteligencia artificial y energía de alto valor en ocho categorías, incluidas redes eléctricas inteligentes, plantas de energía virtuales y previsión de nuevas energías, con objetivos nacionales de capacidad vinculantes para 2027 y 2030. - Abril de 2026: Johnson Controls completó la adquisición de Nantum AI, una empresa con sede en Nueva York especializada en algoritmos de inteligencia artificial propietarios para la optimización de energía de sistemas HVAC, con el fin de profundizar las capacidades de optimización de energía impulsadas por inteligencia artificial de su plataforma digital OpenBlue.

- Abril de 2026: El Instituto de Investigación Avanzada de Shanghái de la Academia China de Ciencias lanzó el

Modelo de Gran Escala de Contabilidad de Carbono ScienceOne-Yuheng,

el primer sistema de contabilidad de emisiones de carbono de inteligencia artificial panorámica del mundo que cubre la producción, el consumo y las fuentes naturales, permitiendo la compilación automatizada del inventario nacional de gases de efecto invernadero y el seguimiento de la huella de carbono corporativa. - Abril de 2026: Siemens Energy AG y TCS firmaron 2 memorandos de entendimiento que cubren la colaboración en inteligencia artificial y tecnología digital, el desarrollo de infraestructura de inteligencia artificial para centros de datos y la integración de las plataformas de tecnología de red eléctrica de Siemens Energy con las capacidades de consultoría de TI y operaciones de TCS.

Alcance del Informe del Mercado de Software de Gestión de Energía con Inteligencia Artificial de China

El mercado de Software de Gestión de Energía con Inteligencia Artificial de China se refiere a las plataformas y servicios que aprovechan la inteligencia artificial para optimizar el consumo de energía, mejorar el rendimiento de los activos y permitir una gestión más inteligente de la red eléctrica y los recursos de energía distribuida (RED). Estas soluciones incluyen el mantenimiento predictivo, la previsión de energías renovables, la optimización del lado de la demanda y la inteligencia de mercado para el comercio y la fijación de precios de la energía.

El informe del mercado de Software de Gestión de Energía con Inteligencia Artificial de China está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Aplicación (Optimización del Consumo de Energía y la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de Red Eléctrica Inteligente y Recursos de Energía Distribuida (RED), Previsión e Integración de Energías Renovables, y Comercio de Energía, Fijación de Precios e Inteligencia de Mercado), y Usuario Final (Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Red Eléctrica Inteligente y Recursos de Energía Distribuida (RED) |

| Previsión e Integración de Energías Renovables |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| Local | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Red Eléctrica Inteligente y Recursos de Energía Distribuida (RED) | |

| Previsión e Integración de Energías Renovables | |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |

| Por Usuario Final | Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del Mercado de Software de Gestión de Energía con Inteligencia Artificial de China en 2026?

El Mercado de Software de Gestión de Energía con Inteligencia Artificial de China se sitúa en 386,5 millones de USD en 2026 y se prevé que alcance los 985,3 millones de USD en 2031 a una CAGR del 20,58%.

¿Qué está impulsando la adopción de software de gestión de energía con inteligencia artificial en China?

Los impulsores de demanda más fuertes son la implementación de inteligencia artificial en energía liderada por políticas, la creciente necesidad de optimización en tiempo real, el crecimiento de las plantas de energía virtuales y los flujos de trabajo más amplios de contabilidad de carbono.

¿Qué componente lidera los ingresos y cuál crece más rápido?

El software mantuvo la mayor participación con el 68,11% en 2025, mientras que se proyecta que los servicios crezcan más rápido a una CAGR del 21,22% hasta 2031.

¿Por qué la implementación híbrida está ganando terreno en China?

La implementación híbrida está creciendo porque los operadores de servicios públicos e infraestructura crítica necesitan control local sobre los datos de energía sensibles mientras siguen utilizando herramientas en la nube para la agregación y la presentación de informes.

¿Qué área de aplicación se expande más rápido hasta 2031?

La previsión e integración de energías renovables es la aplicación de más rápido crecimiento, con una CAGR proyectada del 21,46% de 2026 a 2031.

¿Qué grupo de usuarios finales ofrece la mayor oportunidad de crecimiento?

Se espera que las instalaciones industriales registren el crecimiento más rápido a una CAGR del 21,57%, respaldadas por objetivos de eficiencia más sólidos y una mayor demanda de flujos de trabajo integrados de energía y carbono.

Última actualización de la página el: