Tamaño y Participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

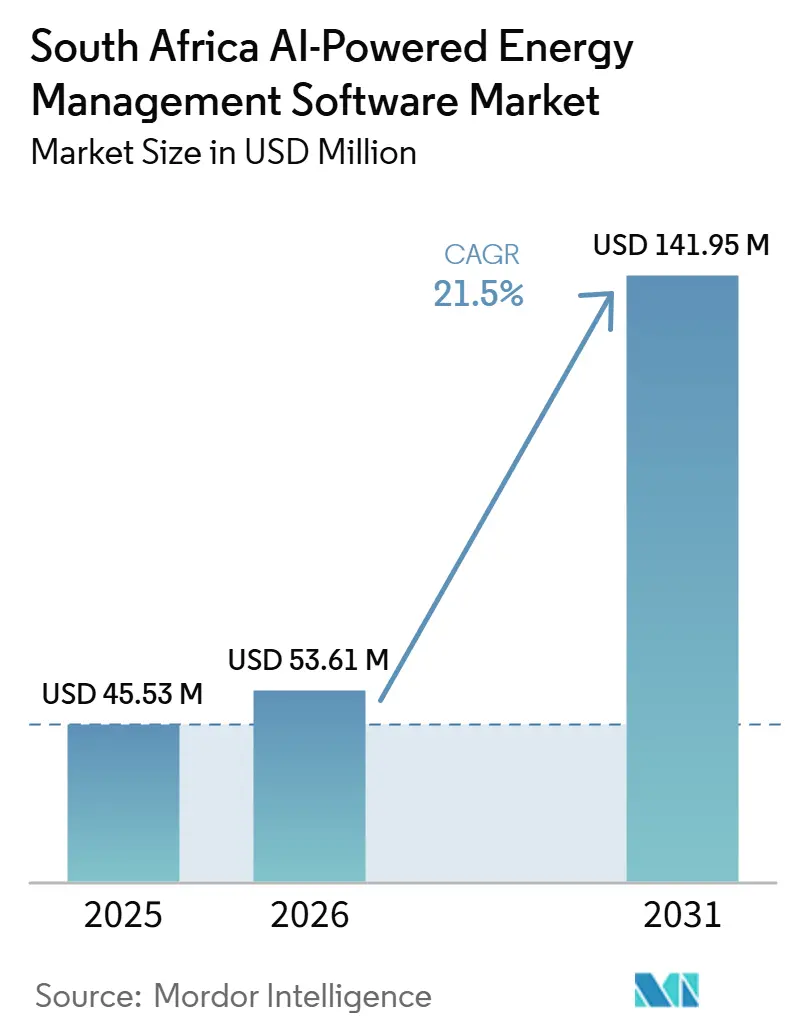

| Tamaño del mercado en el año base (2025) | 45.53 Millones de dólares |

| Tamaño del Mercado (2026) | 53.61 Millones de dólares |

| Tamaño del Mercado (2031) | 141.95 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Sudáfrica por Mordor Intelligence

El tamaño del mercado de software de gestión de energía con inteligencia artificial de Sudáfrica fue valorado en 45,53 millones USD en 2025 y se estima que crecerá desde 53,61 millones USD en 2026 hasta alcanzar 141,95 millones USD en 2031, a una CAGR del 21,50% durante el período de pronóstico (2026-2031). El aumento de las tarifas eléctricas y las repetidas interrupciones del suministro han hecho que el control de la demanda impulsado por IA, la respuesta tarifaria y la planificación ante cortes sean más relevantes para las empresas que operan sitios de uso intensivo de energía y no pueden depender de la intervención manual durante condiciones inestables de la red eléctrica. Los cambios de política también están ampliando la oportunidad del software, ya que el IRP 2025 y el avance hacia una estructura de electricidad mayorista más competitiva están incrementando la necesidad de pronóstico de energías renovables, coordinación de recursos distribuidos y soporte de despacho en tiempo real en empresas de servicios públicos y grandes consumidores de energía. La implementación en la nube está ganando una aceptación más rápida a medida que los propietarios de edificios con múltiples sedes, los grupos industriales y las empresas de servicios públicos buscan visibilidad centralizada de sus activos, mientras que la expansión local de centros de datos reduce la latencia y las preocupaciones sobre la residencia de datos que anteriormente habían frenado la adopción. La competencia sigue siendo moldeada por los fabricantes de equipos originales globales con relaciones de larga data en sistemas de gestión de edificios y SCADA, pero las plataformas locales están ganando atención donde la lógica tarifaria sudafricana, los patrones de cortes de carga y la complejidad de la facturación municipal requieren modelos entrenados en condiciones operativas específicas del país. La fricción de integración en sitios comerciales e industriales más antiguos aún ralentiza el despliegue, pero esa misma fricción está impulsando a más compradores hacia la implementación gestionada y el soporte de optimización, lo que está convirtiendo de manera constante al mercado de software de gestión de energía con inteligencia artificial de Sudáfrica en un mercado más intensivo en servicios a medida que los despliegues escalan.

Conclusiones Clave del Informe

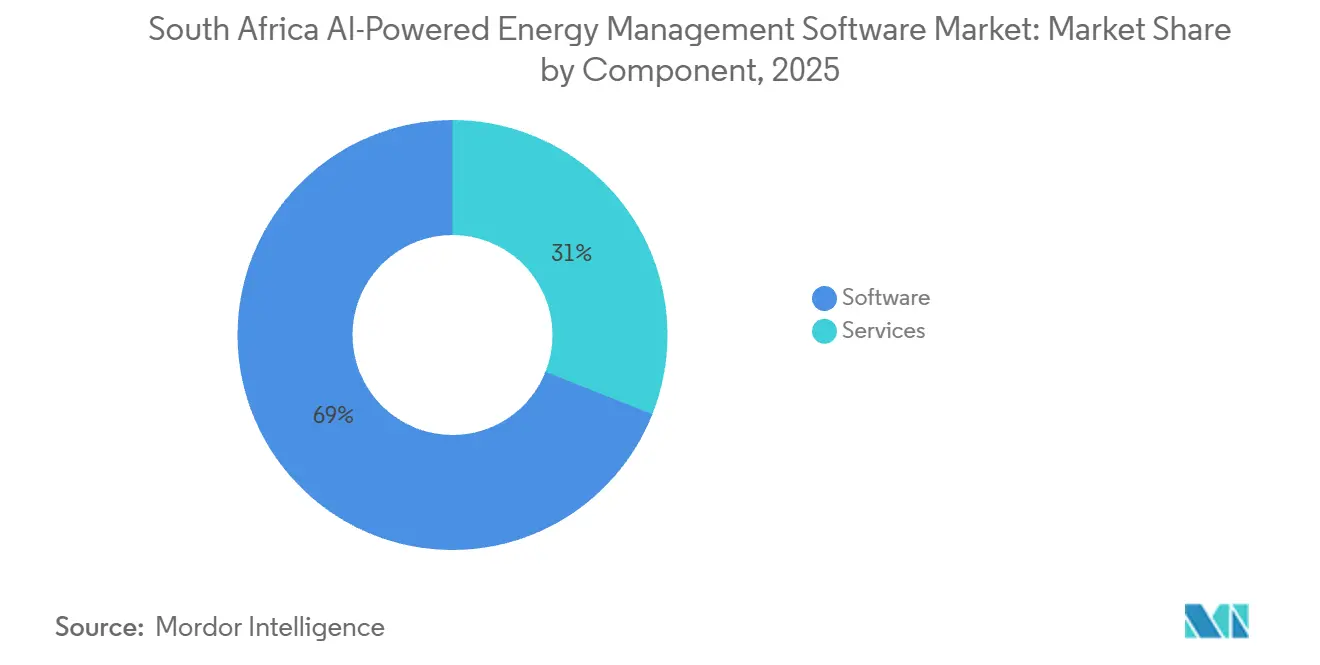

- Por componente, el software representó el 69,00% del tamaño del mercado de software de gestión de energía con inteligencia artificial de Sudáfrica en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 24,20% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 54,50% de los ingresos en 2025 y también se proyecta que registrará la CAGR más alta del 24,80% hasta 2031.

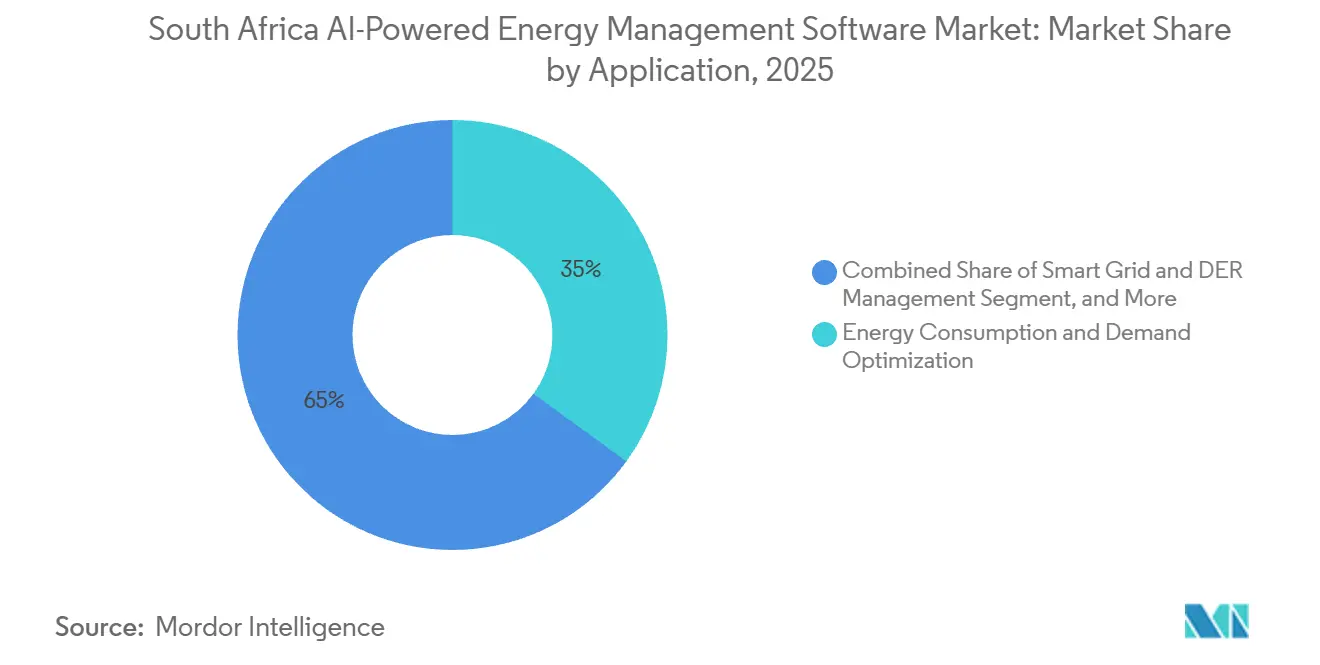

- Por aplicación, la optimización del consumo de energía y la demanda capturó el 35,00% de los ingresos del mercado en 2025, mientras que se proyecta que el pronóstico e integración de energías renovables se expandirá a una CAGR del 26,50% hasta 2031.

- Por usuario final, las empresas de servicios públicos representaron el 37,00% de la participación del mercado de software de gestión de energía con inteligencia artificial de Sudáfrica en 2025, mientras que se proyecta que los edificios comerciales registrarán la CAGR más rápida del 24,60% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Tarifas Eléctricas y Presión por Cortes de Carga | +5.5% | Nacional, con el mayor impacto en los corredores industriales de Gauteng, Cabo Occidental y KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Compromisos Corporativos de Cero Emisiones Netas y Control de Costos de Energía | +4.5% | Nacional, con una adopción más rápida entre las empresas cotizadas en la Bolsa de Valores de Johannesburgo y las operaciones signatarias de RE100 | Mediano plazo (2-4 años) |

| Expansión de Analítica de Edificios e Industrial Basada en la Nube | +3.5% | Nacional, con ganancias tempranas en los clústeres de centros de datos de Johannesburgo, Ciudad del Cabo y Durban | Mediano plazo (2-4 años) |

| Adopción de Programas de Respuesta a la Demanda y Flexibilidad de Empresas de Servicios Públicos | +3.0% | Nacional, concentrado en Eskom NTCSA y grandes proveedores de carga industrial | Mediano plazo (2-4 años) |

| IA en el Borde para Detección de Fallos a Nivel de Sitio y Control Autónomo | +2.5% | Nacional, especialmente en sitios de infraestructura crítica, minas y redes de atención médica | Largo plazo (≥ 4 años) |

| Demanda de Instalaciones Locales Ciberresistentes en Sitios Críticos | +2.0% | Nacional, con concentración en infraestructura crítica de defensa, energía y servicios financieros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tarifas Eléctricas y Presión por Cortes de Carga

La trayectoria tarifaria de Sudáfrica ha acortado los períodos de recuperación de la inversión en software porque el aumento de Eskom fue del 12,74% desde abril de 2025 y del 8,76% desde abril de 2026, con un incremento adicional del 8,83% previsto desde abril de 2027. Esto ha desplazado las revisiones de adquisición de los largos ciclos de capital hacia las decisiones de costos operativos, especialmente en sitios donde cada revisión tarifaria afecta directamente los márgenes, las recuperaciones de los inquilinos o la economía de producción. Los equipos de instalaciones que antes dependían de auditorías periódicas ahora prefieren el monitoreo continuo y el control automatizado porque la penalización financiera por una respuesta tardía se ha vuelto mucho más clara durante los períodos pico y los eventos de interrupción. El patrón de cortes de carga de Sudáfrica también recompensa los modelos entrenados en el comportamiento de despacho local, porque la lógica de programación genérica no responde bien a los cambios rápidos en las condiciones del sitio, el uso de baterías o las interrupciones del suministro municipal. El Modo IA de Wetility demostró esta ventaja local durante las pruebas beta en cientos de sitios, donde la plataforma analizó millones de puntos de datos y mantuvo cero cortes de energía durante los eventos activos de corte de carga. Como resultado, el mercado de software de gestión de energía con inteligencia artificial de Sudáfrica está avanzando hacia herramientas que pueden actuar en tiempo real, proteger el tiempo de actividad y convertir las condiciones volátiles de la red en un control de costos medible en lugar de una gestión reactiva del sitio.

Compromisos Corporativos de Cero Emisiones Netas y Control de Costos de Energía

La segunda Contribución Determinada a Nivel Nacional de Sudáfrica, presentada en octubre de 2025, elevó la importancia de la planificación estructurada de descarbonización para las empresas expuestas a requisitos de exportación y futuras normas comerciales relacionadas con el carbono. Más de 100 empresas miembros de RE100 con operaciones en Sudáfrica están comprometidas a utilizar electricidad 100% renovable para 2050, y el sentimiento corporativo en 2025 también se inclinó fuertemente hacia la inversión en energías renovables por encima de la expansión basada en combustibles fósiles. Esto está uniendo 2 presupuestos que a menudo se trataban por separado, porque las empresas ahora quieren una capa de software que respalde tanto la optimización de costos como la rendición de cuentas energética. Las plataformas que combinan flujos de trabajo de certificados de energía renovable, monitoreo del consumo de electricidad y gestión de carga consciente de las tarifas se están volviendo más atractivas que las herramientas separadas de contabilidad energética y gestión del lado de la demanda adquiridas bajo diferentes mandatos. Ese cambio importa en las empresas cotizadas, los fabricantes orientados a la exportación y los propietarios de carteras que deben reportar de manera más consistente mientras también controlan los costos de energía en muchos sitios. En el mercado de software de gestión de energía con inteligencia artificial de Sudáfrica, los proveedores que conectan la rendición de cuentas de carbono con ahorros operativos visibles están mejorando su posición con los compradores que necesitan tanto informes a nivel de directorio como eficiencia a nivel de sitio.

Expansión de Analítica de Edificios e Industrial Basada en la Nube

El lanzamiento de infraestructura de hiperescala local en Johannesburgo eliminó una barrera de larga data para los clientes empresariales que habían sido reacios a trasladar cargas de trabajo operativas sensibles a entornos remotos con mayor latencia y menor comodidad en cuanto a la residencia de datos. Como resultado, las plataformas nativas de la nube para edificios e industria ahora gestionan carteras de sitios más amplias a través de una única interfaz, lo que permite a los equipos comparar edificios, señalar anomalías, predecir fallos y comparar el rendimiento sin servidores de sitio separados. Schneider Electric reforzó esta dirección en abril de 2026 cuando realizó la transición a EcoStruxure Energy Intelligence e incorporó a más de 60 Socios de Alianza Sudafricanos al programa, dando al modelo un canal de implementación más amplio. El caso de la nube es especialmente sólido para los fondos de inversión inmobiliaria cotizados y los operadores de múltiples sitios que deben normalizar los datos de suministro directo de Eskom y municipal en edificios que enfrentan diferentes estructuras tarifarias, tipos de equipos y requisitos de cumplimiento. Una vez que esos datos están centralizados, los equipos de adquisición pueden comparar el rendimiento por sitio y justificar las mejoras con un nivel de visibilidad que los sistemas locales aislados rara vez proporcionan. Esto mantiene la arquitectura en la nube en el centro del mercado de software de gestión de energía con inteligencia artificial de Sudáfrica, incluso cuando algunas instalaciones reguladas aún mantienen una clara preferencia por el control local sobre determinadas cargas de trabajo.

Adopción de Programas de Respuesta a la Demanda y Flexibilidad de Empresas de Servicios Públicos

El programa de respuesta a la demanda de NTCSA había acumulado alrededor de 1.400 MW de capacidad de demanda flexible para noviembre de 2025, combinando una respuesta muy rápida para eventos repentinos de la red con alivio de picos suplementario y una estructura de central eléctrica virtual para la gestión de contratos y despacho.[1]GO15, "Estrategia de Respuesta a la Demanda de NTCSA para Garantizar la Estabilidad y Flexibilidad de la Red en Sudáfrica," GO15, go15.org Esto importa porque la flexibilidad ya no es solo una opción de optimización a nivel de sitio; se está convirtiendo en parte de cómo los participantes del mercado interactúan con la red y obtienen valor del comportamiento de carga receptivo. La consulta de NERSA de mayo de 2026 sobre los bloques de construcción de SAWEM acercó este proceso a la competencia mayorista formal, lo que aumenta la probabilidad de reglas de participación más estructuradas para generadores, comerciantes y activos de respuesta a la demanda inscritos. Ese cambio elevará la demanda de software que pueda gestionar la medición por intervalos, la lógica de ofertas, el cumplimiento del despacho, la verificación de eventos y el soporte de liquidación dentro de un marco de mercado local. Los proveedores cuyos sistemas se adaptan a los ciclos de facturación sudafricanos, los flujos de trabajo de las empresas de servicios públicos y los acuerdos de transmisión tienen más probabilidades de beneficiarse que los proveedores genéricos de sistemas de gestión de recursos energéticos distribuidos que aún dependen de una lógica de mercado muy estandarizada. Este impulsor amplía el mercado de software de gestión de energía con inteligencia artificial de Sudáfrica más allá de las aplicaciones de eficiencia pura y lo acerca al núcleo operativo de la flexibilidad de carga, la participación en el mercado y el comercio de electricidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Activos Heredados de Tecnología Operativa, Sistemas de Gestión de Edificios y Medición | -3.5% | Nacional, con mayor fricción en minas antiguas, municipios y edificios comerciales de nivel secundario | Corto plazo (≤ 2 años) |

| Baja Calidad de Datos en Sistemas de Sitios Dispares | -2.5% | Nacional, particularmente aguda en parques industriales de múltiples propietarios, centros logísticos y carteras comerciales distribuidas | Mediano plazo (2-4 años) |

| Sensibilidad Presupuestaria y Recuperación de Inversión Poco Clara para Instalaciones Más Pequeñas | -2.0% | Nacional, concentrado en edificios comerciales de menos de 10.000 m² y municipios pequeños | Mediano plazo (2-4 años) |

| Restricciones de Soberanía de Datos y Ciberseguridad en Infraestructura Crítica | -1.5% | Nacional, con mayor impacto en empresas de servicios públicos de energía, atención médica, defensa y sitios del sector financiero | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Activos Heredados de Tecnología Operativa, Sistemas de Gestión de Edificios y Medición

Una gran parte del parque de edificios comerciales e industriales de Sudáfrica aún funciona con controladores más antiguos, medidores propietarios y configuraciones SCADA específicas del sitio que no se conectan fácilmente con las capas modernas de IA. Esto eleva el costo de implementación porque los proveedores a menudo necesitan middleware, interfaces personalizadas, reemplazo selectivo de sensores o un despliegue por fases antes de que los análisis puedan comenzar a producir resultados confiables. La carga recae de manera desigual en la base de compradores, ya que las grandes empresas de servicios públicos, las minas y las carteras nacionales pueden absorber ese trabajo, mientras que las instalaciones más pequeñas a menudo retrasan los proyectos hasta que la recuperación de costos sea más fácil de demostrar. También ralentiza la preparación para la elaboración de informes, porque la optimización energética depende de una recopilación de datos estable y continua mucho antes de que los usuarios puedan afirmar un despliegue exitoso de IA o alinearlo con estándares de gestión estructurados. Los proveedores se están adaptando con implementaciones por etapas que protegen el hardware instalado, pero esos modelos aún requieren tiempo y un estrecho apoyo al cliente durante la puesta en marcha y la recalibración. Para el mercado de software de gestión de energía con inteligencia artificial de Sudáfrica, esto mantiene grande la oportunidad de ventas a corto plazo mientras extiende los plazos de implementación y retrasa el punto en que los ahorros se vuelven visibles para los compradores cautelosos.

Baja Calidad de Datos en Sistemas de Sitios Dispares

Incluso donde los sitios ya están conectados, la calidad de los datos a menudo sigue siendo desigual porque los diferentes medidores, intervalos de muestreo y convenciones de nomenclatura crean registros incompletos y líneas de base inconsistentes en edificios, plantas y carteras de uso mixto. Los cortes de carga añaden otra capa de perturbación porque introducen brechas y anomalías en los datos de series temporales, lo que obliga a los proveedores a recalibrar los modelos con más frecuencia de lo que lo harían en un entorno operativo de red estable. Energy Partners demostró el beneficio de una mejor normalización a través de su implementación de Syntiro en 114 sitios de atención médica de Netcare, donde la plataforma rastreó 28.000 puntos de datos y logró una reducción del 34% en el uso de energía. Las exigencias de gobernanza de datos también se han vuelto más relevantes en entornos regulados, porque los registros operativos pueden estar cerca de información empresarial o de usuarios sensible y requieren controles más estrictos sobre cómo se recopilan, almacenan y reportan los datos. Por lo tanto, los compradores no evalúan solo el rendimiento del software; también evalúan si el proveedor puede limpiar y estructurar los datos subyacentes del sitio sin crear nuevas preocupaciones de cumplimiento o confiabilidad. Hasta que esa base mejore en más propiedades y carteras industriales, el mercado de software de gestión de energía con inteligencia artificial de Sudáfrica seguirá viendo resultados desiguales entre los sitios bien instrumentados y los edificios donde la calidad de los datos limita la confianza en los modelos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Liderazgo del Software con los Servicios Ganando Peso

El software representó el 69,00% de los ingresos en 2025, convirtiéndolo en el componente más grande del mercado de software de gestión de energía con inteligencia artificial de Sudáfrica. Esa posición de liderazgo refleja la amplitud de la demanda de software, porque las empresas no están comprando una sola función; están comprando monitoreo, elaboración de informes, pronóstico, detección de fallos, mantenimiento predictivo y control de recursos distribuidos dentro de una capa operativa. Los grandes usuarios en minería, servicios públicos, atención médica y propiedad comercial también han preferido licencias y suscripciones de software que puedan asignarse directamente a ahorros de costos, reducción de interrupciones y visibilidad operativa en lugar de tratarse como gasto de consultoría abierto. La divulgación de Eskom de alrededor de 200 proyectos piloto activos de IA en marzo de 2026, incluida la gestión predictiva de fallos y una iniciativa de subestación inteligente con Huawei, mostró la escala del despliegue de software ya en curso dentro del entorno de la empresa de servicios públicos. Esa actividad importa porque el segmento de servicios públicos sigue siendo un punto de referencia para la base de compradores más amplia, y los principales programas relacionados con Eskom tienden a moldear las expectativas en torno a la capacidad analítica, la capacidad de respuesta de la red y la relevancia del software a largo plazo.

Se proyecta que los servicios se expandirán a una CAGR del 24,20% hasta 2031, lo que los convierte en el componente de más rápido crecimiento a medida que más compradores necesitan ayuda después de la venta inicial de la plataforma. Muchas instalaciones del mercado medio y carteras distribuidas no cuentan con equipos internos que puedan gestionar el ajuste de modelos, la incorporación de sitios, la limpieza de datos y la elaboración de informes regulatorios con la velocidad requerida para obtener resultados estables. Por lo tanto, los compradores buscan proveedores que puedan combinar el software con la planificación de integración, la optimización continua y el soporte de revisión del rendimiento en lugar de dejar al personal interno para gestionar un despliegue fragmentado. El trabajo de Energy Partners en la cartera hospitalaria de Netcare ilustró cómo la entrega orientada a servicios puede convertir grandes y complejos entornos de datos en ganancias de eficiencia medibles. Esto está desplazando gradualmente la captura de valor dentro de la industria de software de gestión de energía con inteligencia artificial de Sudáfrica, porque la profundidad de implementación y la optimización recurrente se están volviendo tan importantes para los márgenes como la propia licencia de software.

Por Modo de Implementación: La Preferencia por la Nube se Expande Mientras la Demanda Local Sigue Siendo Relevante

La implementación basada en la nube representó el 54,50% de los ingresos en 2025, y también es el modo de más rápido crecimiento con una CAGR proyectada del 24,80% hasta 2031. Esta rara combinación de liderazgo actual y mayor crecimiento muestra que el mercado no está simplemente probando la nube; se está reorganizando activamente en torno a ella para los nuevos ciclos de adquisición. Una razón es la entrada de infraestructura de nube local, que redujo las preocupaciones sobre la latencia y hizo que los análisis remotos fueran más aceptables para las empresas que necesitan una respuesta rápida en muchos edificios y sitios operativos. Otra razón es la estrategia de los proveedores, porque los grandes proveedores de plataformas han estado desplazando sus ofertas hacia modelos operativos nativos de la nube que facilitan la escalabilidad de las actualizaciones, la comparación de rendimiento y la gestión de carteras. El movimiento de Schneider Electric en abril de 2026 hacia EcoStruxure Energy Intelligence, respaldado por más de 60 Socios de Alianza Sudafricanos, mostró cómo la inversión en canales está acelerando este cambio en el despliegue real en campo en lugar de solo en el marketing de productos.

La nube también se adapta a los fondos de inversión inmobiliaria cotizados, los grupos de atención médica y los operadores de múltiples sitios porque una plataforma centralizada puede comparar edificios que enfrentan diferentes tarifas municipales, combinaciones de equipos y expectativas de nivel de servicio. La capacidad de supervisar muchos sitios desde una sola interfaz se ha vuelto más valiosa a medida que los propietarios de edificios intentan reducir el esfuerzo operativo manual mientras mantienen registros de auditoría confiables y comparación de rendimiento en toda la cartera. Al mismo tiempo, la implementación local retiene una demanda duradera en empresas de servicios públicos, hospitales, instituciones financieras y otras instalaciones sensibles donde los operadores desean un mayor control sobre el acceso al sistema, la latencia y los flujos de datos internos. La arquitectura híbrida sigue siendo la base más pequeña, pero debería ganar terreno a medida que los modelos de borde a nube permitan que los datos sensibles se procesen localmente mientras la inteligencia agregada se traslada a una capa de análisis más amplia. Esta división significa que el mercado de software de gestión de energía con inteligencia artificial de Sudáfrica no se está moviendo hacia una sola arquitectura; se está moviendo hacia una división más clara entre la adopción de la nube impulsada por la escala y la implementación local impulsada por el control.

Por Aplicación: La Optimización de la Demanda Lidera Mientras el Pronóstico de Renovables Acelera Más Rápido

La optimización del consumo de energía y la demanda capturó el 35,00% de los ingresos en 2025, lo que le otorgó la mayor participación dentro de la demanda de aplicaciones. Ese liderazgo refleja la naturaleza práctica del caso de uso, porque el arbitraje tarifario, la reducción de picos, la respuesta a interrupciones y la programación de cargas producen ahorros visibles más rápido que muchas otras aplicaciones de IA. Los calendarios tarifarios de Eskom para 2025-2026 y 2026-2027 también aumentaron el valor de la respuesta automatizada, particularmente a medida que la incorporación gradual del Cargo por Capacidad de Generación alcanzó el 30% para los años financieros 2026 y 2027. En paralelo, el programa de flexibilidad de NTCSA creó un papel estructurado para la capacidad de medición y respuesta, porque los proveedores de carga participantes necesitan la visibilidad y verificación que las plataformas de IA pueden respaldar. Estas condiciones mantienen la optimización de la demanda en el centro de las decisiones de implementación actuales, y explican por qué este caso de uso continúa anclando los presupuestos iniciales en todo el mercado de software de gestión de energía con inteligencia artificial de Sudáfrica.

Se proyecta que el pronóstico e integración de energías renovables se expandirá a una CAGR del 26,50% hasta 2031, convirtiéndolo en la aplicación de más rápido crecimiento en el período de pronóstico. El IRP 2025 estableció un camino claro de construcción con 25 GW de energía solar fotovoltaica a escala de servicios públicos, 34 GW de energía eólica terrestre y 8,5 GW de almacenamiento de baterías planificados para 2039, lo que aumenta la necesidad de software que pueda pronosticar, coordinar y despachar una combinación de generación más diversa. El Acuerdo de Desarrollo Estratégico de Eskom de mayo de 2026 con Energy Vault para almacenamiento por gravedad en la Central Eléctrica de Hendrina añadió otro ejemplo del entorno operativo más complejo que las herramientas de IA deberán respaldar en activos de almacenamiento y energías renovables variables. La gestión de redes inteligentes y recursos energéticos distribuidos también está ganando impulso a medida que se desarrollan las reglas del mercado mayorista, mientras que el comercio de electricidad y la inteligencia de mercado siguen siendo categorías en etapas más tempranas que se están volviendo más relevantes con la expansión de la transmisión y la actividad de energía independiente. En conjunto, estos cambios están ampliando el mercado de software de gestión de energía con inteligencia artificial de Sudáfrica desde el software de eficiencia de sitios hacia una capa operativa más amplia para el pronóstico, la flexibilidad y la coordinación de la red orientada al mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las Empresas de Servicios Públicos Tienen la Mayor Base Mientras los Edificios Comerciales Crecen Más Rápido

Las empresas de servicios públicos representaron el 37,00% de los ingresos en 2025, otorgándoles el papel más importante en la combinación de usuarios finales y una fuerte influencia sobre la dirección del producto, los estándares de adquisición y las expectativas de integración. Ese liderazgo refleja el peso de Eskom en los entornos de SCADA, gestión de distribución y medición avanzada, donde los grandes contratos pueden moldear el posicionamiento de los proveedores durante años después del despliegue inicial. ABB declaró que su SCADA y sistema de gestión de distribución Ability Network Manager respalda más del 75% de la energía distribuida en los territorios de servicio de Eskom, lo que le otorga a la empresa un sólido puente de base instalada para la futura expansión de análisis.[2]ABB, "Las Soluciones de Software Basadas en ABB Ability Apoyan la Digitalización de la Red Eléctrica Sudafricana," Centro de Noticias de ABB, new.abb.com Las empresas de servicios públicos municipales también se están convirtiendo en un grupo de compradores más diferenciado porque la transferencia de tarifas, el aumento de la actividad solar detrás del medidor y el cambio hacia estructuras de mercado más competitivas aumentan la necesidad de capacidad de monitoreo y liquidación. A medida que avanza la transición de SAWEM, es probable que la demanda de software del lado de los servicios públicos se extienda más allá de la visibilidad de la red hacia el registro de participantes, el cumplimiento del mercado, la medición por intervalos y la preparación para el despacho en un conjunto más amplio de actores públicos y privados.

Se proyecta que los edificios comerciales se expandirán a una CAGR del 24,60% hasta 2031, lo que los convierte en el segmento de usuarios finales de más rápido crecimiento en el mercado de software de gestión de energía con inteligencia artificial de Sudáfrica. El segmento se está moviendo más rápido porque los plazos de sostenibilidad, las expectativas de ocupación, los marcos de rendición de cuentas energética y la presión tarifaria están comprimiendo los ciclos de aprobación para los operadores de edificios y los propietarios de inmuebles. Las relaciones existentes con los sistemas de gestión de edificios también ayudan, porque proveedores como Honeywell y Johnson Controls pueden superponer análisis en la infraestructura que muchos clientes comerciales ya conocen y operan. Los usuarios industriales en minería, manufactura y procesamiento de alimentos siguen siendo igualmente importantes en términos de valor, ya que la alta intensidad energética y el riesgo de tiempo de inactividad respaldan contratos más grandes y una lógica de recuperación de inversión más rápida que las instalaciones de menor carga. Los edificios residenciales siguen siendo el grupo de usuarios finales más pequeño, pero continúan siendo relevantes como un camino de comercialización a largo plazo para los modelos de control distribuido que pueden escalar más adelante a través de proveedores de servicios, acuerdos de centrales eléctricas virtuales y coordinación a nivel de electrodomésticos.

Análisis Geográfico

El crecimiento del mercado de software de gestión de energía con inteligencia artificial de Sudáfrica subraya el papel del país como el principal centro de actividad de software de gestión de energía habilitado por IA en el África subsahariana. La red a escala comercial de Sudáfrica, el entorno de medición formal y la gran base empresarial la hacen estructuralmente diferente de los mercados vecinos más pequeños donde la adopción de software a menudo está limitada por una infraestructura más débil o una demanda industrial más estrecha. Gauteng sigue siendo la zona de adquisición más densa porque Johannesburgo concentra carteras de fondos de inversión inmobiliaria cotizados, operaciones vinculadas a la minería, actividad financiera y un creciente corredor de centros de datos que respaldan requisitos complejos de gestión de energía.

Sudáfrica se diferencia de la mayor parte del África subsahariana porque el problema central no es el acceso básico a la electricidad; es la confiabilidad y el control de costos de la energía para las empresas ya conectadas con una gran y medible exposición energética. Esa diferencia estrecha la base de compradores hacia organizaciones con un claro potencial de ahorro operativo, pero también eleva la sofisticación de los contratos porque el software se está comprando para proteger el tiempo de actividad, gestionar las tarifas y coordinar los activos distribuidos bajo condiciones difíciles de la red. La segunda Contribución Determinada a Nivel Nacional de Sudáfrica, presentada en octubre de 2025, estableció un camino hacia un sector eléctrico de cero emisiones netas para 2050, con el carbón disminuyendo del 58% en 2025 al 27% para 2039, mientras que la energía eólica aumenta del 8% al 24% y la energía solar fotovoltaica aumenta del 10% al 18%. Cada paso en esa transición aumenta la necesidad operativa de pronóstico, equilibrio y coordinación flexible de recursos en todo el mercado de software de gestión de energía con inteligencia artificial de Sudáfrica.

El programa SAGEN 4 de la GIZ está ayudando a municipios como Buffalo City, Mangaung y Ekurhuleni a fortalecer la capacidad práctica de gestión de energía, lo que respalda la expansión más allá de las áreas metropolitanas más avanzadas.[3]Deutsche Gesellschaft für Internationale Zusammenarbeit, "Apoyo para la Transformación del Sector Energético Sudafricano, SAGEN 4," GIZ, giz.de Esto importa porque las ciudades secundarias aún están rezagadas respecto a Gauteng y el Cabo Occidental en cuanto a preparación del sistema, personal técnico y consistencia de datos, lo que deja una brecha de adopción significativa dentro del propio país. La consulta de NERSA de mayo de 2026 sobre el Marco de Precios Mayoristas de SAWEM y el Marco de Precios de Generación Transitoria marcó un paso de política importante hacia operaciones de mercado eléctrico más competitivas. Una vez que esas reglas sean finalizadas, es probable que las necesidades de medición en tiempo real, despacho y liquidación amplíen la base direccionable para el mercado de software de gestión de energía con inteligencia artificial de Sudáfrica en los centros de demanda municipal e industrial que anteriormente no eran compradores activos de software.

Panorama Competitivo

El mercado de software de gestión de energía con inteligencia artificial de Sudáfrica sigue siendo moderadamente concentrado, con los fabricantes de equipos originales globales controlando gran parte de la base instalada mientras las empresas locales de IA y los especialistas enfocados compiten por nuevos despliegues, servicios gestionados y casos de uso adyacentes al mercado. Schneider Electric, ABB, Honeywell, Siemens y Johnson Controls se benefician de relaciones de larga data en el control de edificios e industria que reducen la fricción de cambio y facilitan el posicionamiento de complementos de IA dentro de los entornos de clientes existentes. ABB declaró que su SCADA y sistema de gestión de distribución Ability Network Manager respalda más del 75% de la energía distribuida en los territorios de servicio de Eskom, lo que le otorga un sólido camino de base instalada para actualizaciones de análisis y servicios de software adyacentes. Schneider Electric fortaleció su canal local en abril de 2026 a través del cambio a EcoStruxure Energy Intelligence y una red de socios de más de 60 Socios de Alianza Sudafricanos, lo que extendió su alcance en campo entre clientes industriales, comerciales y de infraestructura. Eso significa que los titulares compiten menos en afirmaciones de software independiente y más en su capacidad de adjuntar capacidad de IA a una base de hardware y controles que los clientes ya operan.

Los competidores locales están siguiendo una ruta diferente porque están construyendo en torno a las estructuras tarifarias sudafricanas, el comportamiento de los cortes de carga, la actividad de transmisión y las necesidades de despacho a nivel de sitio en lugar de partir de supuestos operativos estandarizados a nivel global. El Modo IA de Wetility dio un ejemplo claro cuando las pruebas beta en cientos de sitios mantuvieron cero interrupciones durante los eventos activos de corte de carga, mostrando cómo los datos operativos locales pueden dar forma a una lógica de control más receptiva. Open Access Energy también se ha adentrado en un área que los grandes fabricantes de equipos originales no han definido completamente, utilizando su plataforma EnergyPro y su asociación de mayo de 2026 con Mezzanine para respaldar flujos de trabajo de transmisión virtual y comercio de electricidad en tiempo real. La ronda de Serie A sobrefinanciada de Plentify en noviembre de 2025 mostró además que los inversores ven las condiciones de la red de Sudáfrica como un campo de prueba creíble para plataformas de energía inteligente diseñadas localmente.[4]Plentify, "Plentify Cierra una Serie A Sobrefinanciada para Acelerar el Despliegue Global de su Plataforma de Energía Inteligente," Plentify, plentify.io

El espacio en blanco sigue siendo más fuerte en edificios comerciales más pequeños, municipios secundarios y nuevos flujos de trabajo relacionados con el comercio donde las plataformas de nivel empresarial pueden ser demasiado costosas, demasiado rígidas o demasiado dependientes de una infraestructura modernizada. La divulgación de Eskom de alrededor de 200 proyectos piloto activos de IA en marzo de 2026 también mostró que la empresa de servicios públicos está desarrollando capacidad analítica interna, lo que puede alterar gradualmente la forma en que los proveedores de software se relacionan con el mayor comprador del país. El acuerdo de mayo de 2026 entre Eskom y Energy Vault para un despliegue de almacenamiento por gravedad en la Central Eléctrica de Hendrina creó otro caso de prueba visible para los proveedores que pueden coordinar el almacenamiento, la producción de energías renovables y las decisiones de despacho en tiempo real. En este contexto, la ventaja competitiva en el mercado de software de gestión de energía con inteligencia artificial de Sudáfrica proviene de una combinación de acceso a la base instalada, entrenamiento de modelos locales y un sólido soporte de implementación en lugar de solo características del software.

Líderes de la Industria de Software de Gestión de Energía con Inteligencia Artificial de Sudáfrica

ABB Ltd.

Accruent, LLC

AutoGrid Systems, Inc.

Bidgely, Inc.

C3.ai, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Eskom y Energy Vault Holdings anunciaron un Acuerdo de Desarrollo Estratégico para implementar el sistema de almacenamiento de energía por gravedad EVx 2.0™ de Energy Vault en la Central Eléctrica de Hendrina, Mpumalanga, con una capacidad inicial de 25 MW y 100 MWh y un objetivo de hasta 4 GWh en toda la región de la SADC para 2035. La asociación utiliza bloques de reutilización de cenizas de carbón como medio de almacenamiento, apoyando los objetivos de Transición Energética Justa de Sudáfrica mientras crea un nuevo requisito de integración para las plataformas de gestión de recursos energéticos distribuidos con inteligencia artificial capaces de coordinar el despacho de almacenamiento de larga duración junto con activos de generación solar y eólica.

- Mayo 2026: Mezzanine y Open Access Energy se asociaron para acelerar la adopción de la transmisión virtual en Sudáfrica, combinando la plataforma tecnológica de transmisión en red de Mezzanine con el software EnergyPro con inteligencia artificial de Open Access Energy para habilitar el comercio de electricidad en tiempo real entre múltiples partes entre productores de energía independientes, municipios y consumidores comerciales. La colaboración representa el primer despliegue de infraestructura de comercio de energía con IA estructurado comercialmente alineado con las reglas del mercado SAWEM entrante.

- Abril 2026: Schneider Electric lanzó un programa de canal localizado en el África subsahariana, haciendo la transición de EcoStruxure a EcoStruxure Energy Intelligence, una plataforma con inteligencia artificial para la visibilidad operativa en tiempo real en los segmentos industrial, comercial y de infraestructura. Más de 60 Socios de Alianza Sudafricanos están inscritos, incorporando análisis impulsados por IA a escala en todo el mercado nacional.

- Marzo 2026: Eskom reveló alrededor de 200 proyectos piloto activos de IA, incluido un sistema de gestión predictiva de fallos y una iniciativa de subestación inteligente desarrollada con Huawei, como parte de una aspiración a largo plazo de construir una red nacional autorreparable. La empresa de servicios públicos, que reportó su primer beneficio en 8 años en 2025, planea invertir 320.000 millones ZAR (17.300 millones USD) durante 5 años, manteniendo una cartera de adquisición de software de varios años.

Alcance del Informe del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Sudáfrica

El mercado de software de gestión de energía con inteligencia artificial de Sudáfrica comprende soluciones de software impulsadas por IA y servicios relacionados que optimizan la producción, distribución, almacenamiento y consumo de energía a través de análisis inteligentes, automatización y modelado predictivo. Estas plataformas aprovechan el aprendizaje automático, la inteligencia artificial, los gemelos digitales, el pronóstico avanzado y las tecnologías de monitoreo en tiempo real para mejorar la eficiencia energética, mejorar la utilización de activos, facilitar la integración de energías renovables y apoyar los objetivos de descarbonización y cero emisiones netas de Sudáfrica.

El Informe de Software de Gestión de Energía con Inteligencia Artificial de Sudáfrica está Segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Aplicación (Optimización del Consumo de Energía y la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos, Pronóstico e Integración de Energías Renovables, y Comercio de Energía, Precios e Inteligencia de Mercado) y Usuario Final (Empresas de Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos |

| Pronóstico e Integración de Energías Renovables |

| Comercio de Energía, Precios e Inteligencia de Mercado |

| Empresas de Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| Local | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos | |

| Pronóstico e Integración de Energías Renovables | |

| Comercio de Energía, Precios e Inteligencia de Mercado | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de gestión de energía con inteligencia artificial de Sudáfrica en 2026?

El mercado de software de gestión de energía con inteligencia artificial de Sudáfrica registra 53,61 millones USD en 2026 y se proyecta que alcanzará 141,95 millones USD para 2031 a una CAGR del 21,50%.

¿Qué está impulsando la demanda de software de gestión de energía con inteligencia artificial en Sudáfrica?

El aumento de las tarifas de Eskom, los repetidos cortes de carga, una mayor rendición de cuentas corporativa en materia energética y la necesidad de una mejor optimización de la demanda son los principales impulsores de la demanda.

¿Qué área de aplicación se está expandiendo más rápido en Sudáfrica?

Se proyecta que el pronóstico e integración de energías renovables crecerá más rápido, con una CAGR del 26,50% hasta 2031, respaldado por el IRP 2025 y la expansión del despliegue de almacenamiento y energías renovables.

¿Qué modelo de implementación lidera el espacio de software de gestión de energía con inteligencia artificial de Sudáfrica?

La implementación basada en la nube lideró con el 54,50% de los ingresos en 2025 y también es el modo de más rápido crecimiento con una CAGR del 24,80% porque los operadores de múltiples sitios desean visibilidad y análisis centralizados.

¿Qué grupo de usuarios finales gasta más en estas plataformas en Sudáfrica?

Las empresas de servicios públicos fueron el segmento de usuarios finales más grande en 2025 con el 37,00% de los ingresos, lo que refleja el papel de Eskom en el software de red, SCADA y las adquisiciones impulsadas por la medición.

¿Por qué los servicios están creciendo tan rápidamente en este espacio?

Se proyecta que los servicios crecerán a una CAGR del 24,20% porque muchos compradores necesitan ayuda con la integración de sistemas heredados, la normalización de datos, la optimización continua y la elaboración de informes orientados al cumplimiento después de la venta inicial del software.

Última actualización de la página el: