Tamaño y Participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

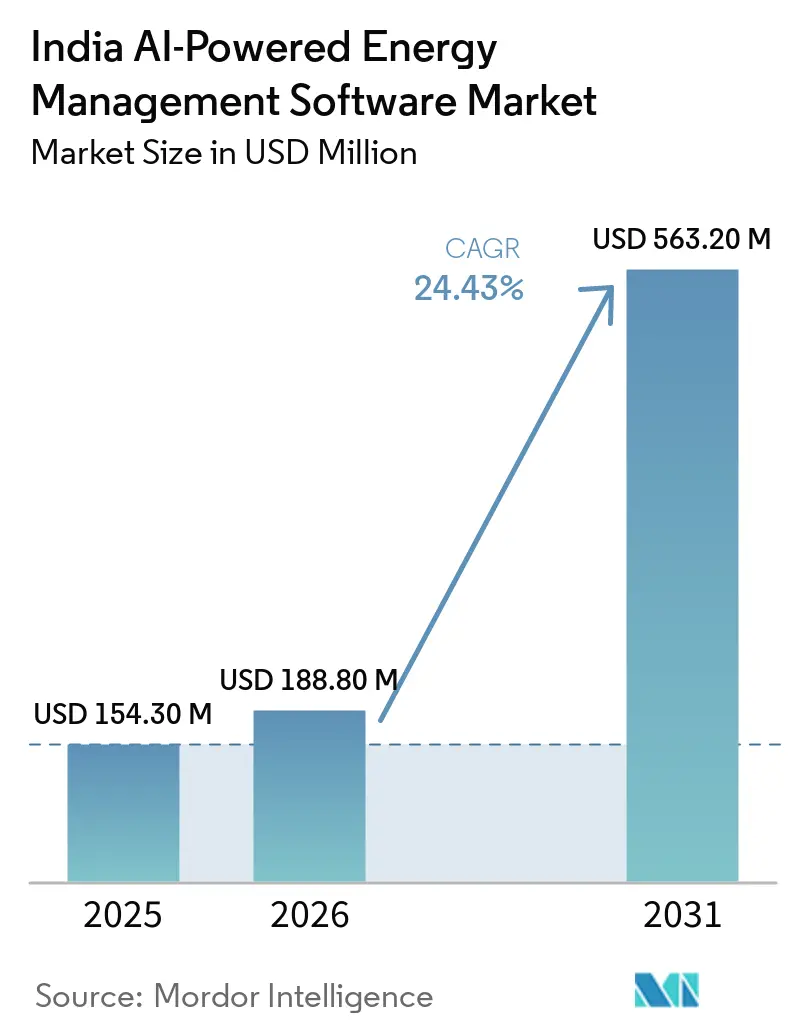

| Tamaño del mercado en el año base (2025) | 154.30 Millones de dólares |

| Tamaño del Mercado (2026) | 188.80 Millones de dólares |

| Tamaño del Mercado (2031) | 563.20 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.43% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Gestión de Energía con Inteligencia Artificial en India por Mordor Intelligence

El tamaño del mercado de software de gestión de energía con inteligencia artificial en India fue de 154,3 millones USD en 2025 y se proyecta que alcance 563,2 millones USD en 2031, registrando una CAGR del 24,43% durante 2026-2031. El crecimiento está respaldado por un sistema de distribución eléctrica que atraviesa un gran ciclo de gasto de capital, una expansión más rápida de las energías renovables y mayores costos de electricidad para usuarios comerciales e industriales. El mercado también se beneficia de la creciente brecha entre el despliegue de medidores inteligentes y la capacidad analítica necesaria para utilizar esos datos de manera efectiva, lo que hace que el software basado en inteligencia artificial sea cada vez más necesario para las empresas de servicios públicos y los grandes consumidores de energía. Los objetivos de energía limpia y emisiones de India añaden otra capa de demanda, ya que la optimización energética está ahora más estrechamente vinculada a la presentación de informes, el cumplimiento normativo y la supervisión de los consejos de administración. La competencia en el mercado indio de software de gestión de energía con inteligencia artificial es de moderada a alta, con empresas globales de automatización, proveedores de software empresarial y especialistas enfocados en India que intentan asegurar relaciones de plataforma a largo plazo. Los sistemas operativos heredados y las normas de soberanía de datos aún ralentizan algunos despliegues, pero el mercado de software de gestión de energía con inteligencia artificial en India continúa avanzando porque las empresas de servicios públicos, los usuarios industriales y las instalaciones comerciales tienen razones claras para invertir.

Conclusiones Clave del Informe

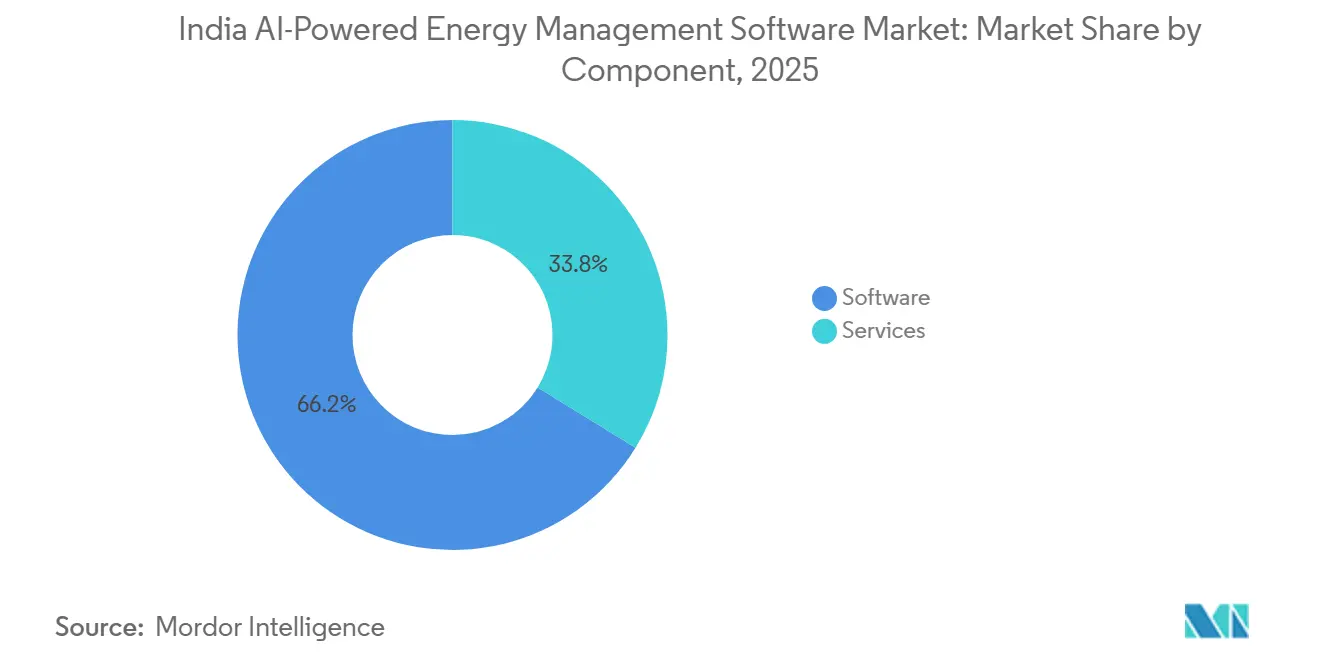

- Por componente, el software representó el 66,21% del mercado de software de gestión de energía con inteligencia artificial en India en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 25,47% hasta 2031.

- Por modo de implementación, las soluciones basadas en la nube lideraron con una participación del 56,17% en 2025, mientras que se espera que la implementación híbrida registre el crecimiento más rápido con una CAGR del 25,58% hasta 2031.

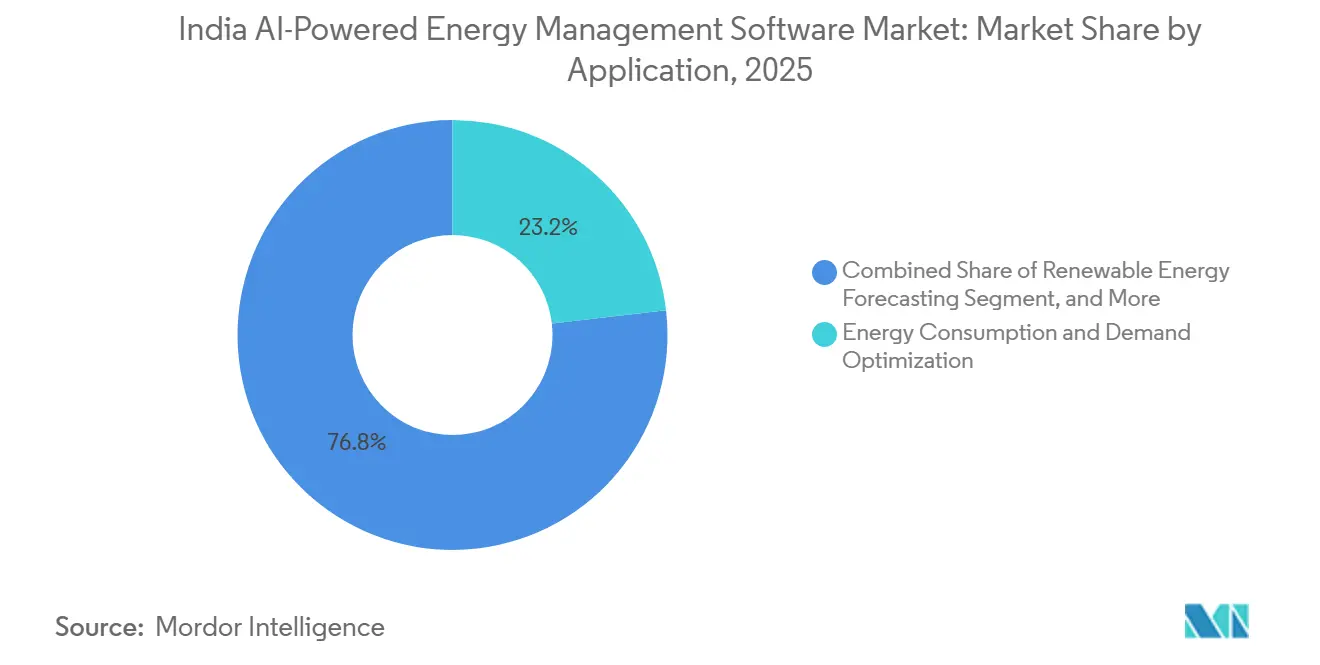

- Por aplicación, la optimización del consumo de energía y la demanda representó el 23,16% del tamaño del mercado de software de gestión de energía con inteligencia artificial en India en 2025, mientras que se proyecta que la previsión e integración de energías renovables avance a una CAGR del 25,71% hasta 2031.

- Por usuario final, las empresas de servicios públicos mantuvieron el 35,12% de la participación del mercado de software de gestión de energía con inteligencia artificial en India en 2025, mientras que se proyecta que las instalaciones industriales crezcan a una CAGR del 25,82% hasta 2031

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía con Inteligencia Artificial en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Tarifas Eléctricas y los Cargos por Demanda Máxima en las Instalaciones Comerciales | +4.5% | Nacional, con ganancias tempranas concentradas en Maharashtra, Tamil Nadu y Karnataka | Corto plazo (≤ 2 años) |

| El Despliegue de Medidores Inteligentes Amplía la Disponibilidad de Datos de Energía de Alta Frecuencia | +4.0% | Nacional, con ganancias tempranas en Bihar, Assam, Chhattisgarh y Uttar Pradesh | Mediano plazo (2-4 años) |

| Los Compromisos de Cero Emisiones Netas Impulsan Programas Continuos de Optimización Energética | +3.8% | Nacional, con adopción temprana en Bengaluru, Hyderabad y Pune | Mediano plazo (2-4 años) |

| La Expansión de los Recursos Energéticos Distribuidos Aumenta la Necesidad de Orquestación con Inteligencia Artificial | +3.2% | Nacional, con fuerte impulso en Gujarat, Rajasthan y Andhra Pradesh | Largo plazo (≥ 4 años) |

| El Parque Edilicio con Alta Necesidad de Renovación Crea una Gran Oportunidad de Eficiencia Basada en Software | +2.5% | Nacional, con ganancias tempranas en los corredores comerciales de Delhi NCR, Mumbai y Bengaluru | Mediano plazo (2-4 años) |

| La Demanda de Monitoreo Remoto en Empresas con Múltiples Sedes Acelera la Adopción | +2.2% | Nacional, concentrado en grandes zonas industriales de Gujarat, Maharashtra y Tamil Nadu | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tarifas Eléctricas y los Cargos por Demanda Máxima en las Instalaciones Comerciales

Las revisiones de las tarifas eléctricas en los distintos estados han dificultado la gestión de los costos energéticos para los grandes usuarios comerciales e industriales. La Comisión Reguladora de Electricidad de Tamil Nadu elevó las tarifas industriales un 3,4% a INR 7,5 por kWh (USD 0,079 por kWh) y aumentó los cargos por demanda a INR 608 por kVA (USD 6,43 por kVA) al mes para el ejercicio fiscal 2026, con vigencia a partir del 1 de julio de 2025.[1]Ministerio de Nuevas Energías y Energías Renovables, "Resumen, Capacidad Instalada de Energías Renovables", Ministerio de Nuevas Energías y Energías Renovables, nghm.mnre.gov.in Una presión similar se ha ido acumulando en otras categorías de consumidores de alta tensión en los principales estados industriales, lo que facilita la justificación del software de optimización energética en las discusiones presupuestarias. El valor directo proviene del desplazamiento de carga basado en inteligencia artificial durante los intervalos de 15 minutos de demanda máxima, porque es ahí donde la estructura tarifaria de India genera la mayor exposición en la facturación. En el Mercado de Software de Gestión de Energía con Inteligencia Artificial en India, esto significa que la optimización de la demanda sigue siendo uno de los caminos más rápidos hacia ahorros visibles para los campus comerciales y las fábricas.

El Despliegue de Medidores Inteligentes Amplía la Disponibilidad de Datos de Energía de Alta Frecuencia

El despliegue de medidores inteligentes en India ha creado una base mucho más amplia de datos de consumo a nivel de intervalo para las empresas de servicios públicos y los proveedores de servicios. En diciembre de 2025, se habían desplegado 52,8 millones de medidores inteligentes, y el amplio canal de inversión en distribución vinculado a la modernización del sector alcanzó INR 11,2 billones (USD 131.000 millones). En 2026, el Ministerio de Energía instruyó a las empresas de servicios públicos a llevar los casos de uso de inteligencia artificial y aprendizaje automático más allá de los programas piloto, lo que impulsó la previsión de demanda, el análisis de pérdidas y el mantenimiento predictivo hacia una etapa más operativa. La brecha entre los medidores aprobados y los instalados también ha ejercido presión sobre los proveedores de infraestructura de medición avanzada, ya que los retrasos en la puesta en marcha aumentan la necesidad de un mayor soporte de previsión y análisis. La enmienda de 2026 a las normas de instalación y operación de medidores también mejoró las condiciones de interoperabilidad, lo que es relevante porque la precisión de los modelos depende de flujos de datos más limpios y estandarizados.

Los Compromisos de Cero Emisiones Netas Impulsan Programas Continuos de Optimización Energética

India superó el hito del 50% de capacidad instalada de energía no fósil en 2025, acercando la política nacional de energía limpia a las decisiones operativas dentro de las empresas.[2]Oficina de Información de Prensa, "India Alcanza el Objetivo del 50% de Capacidad de Energía Limpia en 2025, Cinco Años Antes de lo Previsto", Oficina de Información de Prensa, pib.gov.in La Contribución Determinada a Nivel Nacional aprobada por el Gabinete para 2031-2035 tiene como objetivo el 60% de capacidad eléctrica no fósil y una reducción del 47% en la intensidad de emisiones respecto a los niveles de 2005. Estos compromisos se están trasladando a los informes empresariales a través del marco BRSR de SEBI, que está convirtiendo los datos de consumo y eficiencia energética en un asunto de gestión auditable en lugar de una métrica restringida a las instalaciones. El trabajo de escenarios de NITI Aayog para 2026 también destacó las tarifas según la hora del día y la electrificación de edificios habilitada por inteligencia artificial como parte del camino hacia el objetivo de cero emisiones netas a largo plazo de India. En el Mercado de Software de Gestión de Energía con Inteligencia Artificial en India, esto subraya el valor de las plataformas que conectan la optimización energética con la divulgación de emisiones y el seguimiento del rendimiento interno.[3]Convención Marco de las Naciones Unidas sobre el Cambio Climático, "Contribución Determinada a Nivel Nacional de India 2031-2035", CMNUCC, unfccc.int

La Expansión de los Recursos Energéticos Distribuidos Aumenta la Necesidad de Orquestación con Inteligencia Artificial

India añadió cerca de 50 GW de capacidad de energía renovable en 2025, y esa expansión está aumentando el número de sitios que tanto consumen como generan electricidad. A medida que se extienden los sistemas solares en tejados, el almacenamiento y otros sistemas detrás del medidor, los activos de distribución diseñados para el flujo de energía unidireccional enfrentan nuevas tensiones operativas. El acuerdo entre NISE y NLDC sobre un marco de previsión solar híbrida de próxima generación demuestra que la infraestructura de previsión también se está actualizando a nivel nacional mediante inteligencia artificial, entradas satelitales y modelos meteorológicos de alta frecuencia. Esto es importante para el Mercado de Software de Gestión de Energía con Inteligencia Artificial en India porque las empresas de servicios públicos y los propietarios de activos ahora necesitan software que pueda coordinar la generación, el almacenamiento y la demanda en tiempo casi real. También explica por qué los casos de uso vinculados a los sistemas de gestión de recursos energéticos distribuidos están pasando de la actividad piloto a programas operativos más amplios en lugares como Mumbai, Karnataka y Tamil Nadu.[4]Honeywell International Inc., "Honeywell y TCS Colaboran para Mejorar las Operaciones Autónomas en Edificios e Industrias con Inteligencia Artificial", Honeywell, honeywell.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Datos Fragmentados de Tecnología Operativa Heredada y Sistemas de Gestión de Edificios Ralentizan el Despliegue de Modelos | -2.8% | Nacional, con impacto agudo en los estados del cinturón industrial más antiguo como Uttar Pradesh, Bihar y Odisha | Mediano plazo (2-4 años) |

| Las Preocupaciones de Ciberseguridad y Soberanía de Datos Limitan la Adopción de la Nube en Sitios Críticos | -2.3% | Nacional, crítico en las empresas de distribución y las entidades de transmisión que operan subestaciones habilitadas con SCADA | Mediano plazo (2-4 años) |

| La Escasez de Competencias Internas en Inteligencia Artificial y Análisis Energético Reduce la Velocidad de Implementación | -1.8% | Nacional, con brechas de competencias agudas en ciudades de segundo y tercer nivel | Largo plazo (≥ 4 años) |

| Los Largos Ciclos de Ventas y la Baja Priorización del Gasto de Capital Retrasan las Compras Empresariales | -1.5% | Nacional, concentrado en empresas de servicios públicos del sector público y empresas estatales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Datos Fragmentados de Tecnología Operativa Heredada y Sistemas de Gestión de Edificios Ralentizan el Despliegue de Modelos

Gran parte de la infraestructura de energía y grandes edificios de India aún funciona con entornos más antiguos de SCADA, sistemas de gestión de edificios y controladores lógicos programables que no fueron diseñados para una integración fluida entre tecnología de la información y tecnología operativa. Esto genera problemas de normalización de datos entre sitios, proveedores y generaciones de protocolos, lo que extiende los plazos de despliegue de semanas a varios meses. En las empresas de servicios públicos y las grandes instalaciones industriales, este problema es más difícil porque diferentes generaciones de sistemas de control suelen operar en paralelo, y cada una puede producir datos en un formato diferente. La asociación de Honeywell con TCS en India en febrero de 2026 apuntó directamente a este problema combinando conectividad de tecnología operativa, modernización en la nube y soporte de operaciones basado en inteligencia artificial. En el Mercado de Software de Gestión de Energía con Inteligencia Artificial en India, la capacidad de integración se ha convertido por tanto en un diferenciador central del producto en lugar de un detalle de implementación.

Las Preocupaciones de Ciberseguridad y Soberanía de Datos Limitan la Adopción de la Nube en Sitios Críticos

La política de ciberseguridad está afectando ahora las decisiones de arquitectura de software en todo el sistema eléctrico. Las entidades conectadas a la red operan bajo requisitos de gobernanza de ciberseguridad más estrictos, lo que ha llevado a algunos compradores a ser más cautelosos a la hora de trasladar datos operativos sensibles a entornos de nube pública. Las normas de cumplimiento del Ministerio de Nuevas Energías y Energías Renovables de julio de 2025 bajo el programa PM Surya Ghar exigieron que los dispositivos de comunicación de inversores se conectaran únicamente a servidores nacionales, lo que convirtió el manejo local de datos en un asunto más visible. Los borradores de normas de nube soberana del Ministerio de Electrónica y Tecnología de la Información han añadido cautela adicional al tratar los datos operativos del sector energético como sensibles. Como resultado, el Mercado de Software de Gestión de Energía con Inteligencia Artificial en India está viendo una mayor demanda de productos híbridos y preparados para el procesamiento en el borde que permiten a los compradores mantener los datos críticos más cerca del activo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Ancla la Fidelización de Plataformas en los Despliegues Empresariales

El software representó el 66,21% del Mercado de Software de Gestión de Energía con Inteligencia Artificial en India en 2025, manteniendo la categoría centrada en patrones de compra liderados por plataformas en lugar de herramientas aisladas. Los compradores han favorecido el software porque permite que la previsión de demanda, el diagnóstico de activos y la integración de energías renovables se alojen en una única capa operativa en lugar de aplicaciones separadas. Esto es importante porque las empresas de servicios públicos y los grandes grupos industriales típicamente desean un único sistema de registro del rendimiento energético en múltiples sitios. La naturaleza de ingresos recurrentes de los contratos de software también se adapta a la preferencia por el control de plataformas a largo plazo en sectores regulados e intensivos en energía.

Se proyecta que los servicios se expandan a una CAGR del 25,47% hasta 2031, lo que indica que el trabajo de implementación es cada vez más importante a medida que los despliegues se trasladan a entornos operativos más complejos. Las empresas que ya han adquirido software necesitan cada vez más análisis gestionados, soporte de integración y ajuste de modelos a nivel de sitio antes de que el valor operativo se haga visible. La asociación entre Honeywell y TCS reflejó ese cambio al tratar la convergencia entre la tecnología operativa heredada y los análisis en la nube más modernos como una tarea de servicio continuo en lugar de una configuración puntual. Los requisitos de medición y gestión vinculados al Código de Construcción de Eficiencia Energética de la Oficina de Eficiencia Energética también crean una línea de base sobre la que los proveedores pueden construir mediante actualizaciones de software y servicios asociados.

Por Modo de Implementación: La Nube Lidera mientras la Implementación Híbrida Cierra la Brecha de Arquitectura

La implementación basada en la nube representó el 56,17% del Mercado de Software de Gestión de Energía con Inteligencia Artificial en India en 2025, respaldada por menores costos iniciales y un acceso más fácil a la computación intensiva en análisis. Los operadores de edificios comerciales y los usuarios industriales medianos se han inclinado hacia la nube porque acorta el tiempo de despliegue y evita grandes inversiones en infraestructura local. Para el mercado, eso ha ayudado a que la nube se convierta en la opción predeterminada en entornos operativos menos sensibles donde la velocidad y el costo tienen más peso que el control estricto de los datos. La creciente presencia de infraestructura de nube a hiperescala en India también ha hecho que la entrega basada en la nube sea más práctica para los proveedores de software que dependen de análisis en tiempo real.

Se espera que la implementación híbrida crezca a una CAGR del 25,58% hasta 2031 porque aborda la tensión entre la eficiencia de la nube y el control local. En entornos regulados de energía y servicios públicos, los compradores a menudo desean que los datos sensibles de tecnología operativa permanezcan en las instalaciones mientras las cargas de trabajo de análisis menos críticas se trasladan a la nube. Por eso la flexibilidad de arquitectura se está convirtiendo en un requisito de adquisición, especialmente para las empresas de distribución, los generadores y los usuarios vinculados a la transmisión. El lanzamiento en 2026 de BuildingPro Suites por parte de ABB, que admite implementación en el borde, en instalaciones propias y en la nube, reflejó esta dirección orientada al modelo híbrido.

Por Aplicación: La Optimización de la Demanda Ancla la Adopción mientras la Previsión de Energías Renovables se Acelera

La optimización del consumo de energía y la demanda representó el 23,16% del Mercado de Software de Gestión de Energía con Inteligencia Artificial en India en 2025, convirtiéndola en el área de aplicación más grande. El segmento se ha mantenido al frente porque ofrece el retorno financiero más claro bajo estructuras tarifarias que ejercen una presión real sobre la demanda máxima. En muchas instalaciones, el desplazamiento de carga basado en inteligencia artificial puede reducir las facturas sin esperar a la sustitución de hardware importante o a actualizaciones más amplias de la red. Eso acorta los ciclos de aprobación y mantiene este caso de uso como central para el mercado.

El rendimiento de activos y el mantenimiento predictivo se mantuvieron como la siguiente área de aplicación principal, ya que India continúa operando una amplia base instalada de activos de generación e industriales que requieren un monitoreo más estrecho. El contrato de Toshiba JSW en 2025 para el despliegue de EtaPRO en hasta 165 plantas térmicas y renovables de NTPC mostró cómo el software de mantenimiento predictivo se está adoptando ahora a escala nacional. Se proyecta que la previsión e integración de energías renovables crezca a una CAGR del 25,71% hasta 2031, impulsada por el requisito de julio de 2025 para que las plantas solares y eólicas conectadas a la red presenten previsiones de cumplimiento a los Centros Estatales de Despacho de Carga. El comercio de energía, la fijación de precios y la gestión de redes inteligentes y recursos energéticos distribuidos también están ganando terreno, con plataformas como Vidyut AI que vinculan datos de la red, meteorológicos y de medidores inteligentes para permitir decisiones operativas más rápidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas de Servicios Públicos Impulsan la Escala mientras las Instalaciones Industriales Lideran la Velocidad de Crecimiento

Las empresas de servicios públicos mantuvieron el 35,12% de la participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial en India en 2025, lo que refleja su escala de compra e importancia en materia de políticas. El impulso del Ministerio de Energía para los casos de uso de inteligencia artificial y aprendizaje automático en las operaciones de las empresas de distribución ha convertido a las empresas de servicios públicos en clientes ancla para los proveedores que buscan contratos a largo plazo y mayores huellas de despliegue. En este mercado, la demanda liderada por las empresas de servicios públicos es especialmente importante porque la adquisición de software por parte de unas pocas entidades grandes puede influir en los estándares, las prácticas de integración y los casos de referencia en todo el sector. La adquisición de IntelliSmart por parte de Adani Energy Solutions por INR 30.500 millones (USD 357 millones) demostró que las capacidades de medición inteligente y análisis son ahora lo suficientemente estratégicas como para respaldar una importante actividad de fusiones y adquisiciones orientada a las empresas de servicios públicos.

Se proyecta que las instalaciones industriales crezcan a una CAGR del 25,82% hasta 2031, impulsadas por una mayor presión tarifaria, requisitos de divulgación más estrictos y una creciente necesidad de coordinar los activos renovables cautivos con la demanda de las plantas. Los edificios comerciales también tienen una participación significativa porque las cargas conectadas superiores a 100 kW están dentro de las expectativas de eficiencia y medición vinculadas al Código de Construcción de Eficiencia Energética, y muchos sitios existentes son buenos candidatos para el despliegue de software mediante renovación. Los edificios residenciales siguen siendo más pequeños hoy en día, pero los casos de uso de respuesta a la demanda se están volviendo más visibles a medida que los medidores inteligentes se extienden a los entornos de prosumidores. El programa de Tata Power en Mumbai orientado a la reducción de 200 MW de carga máxima a través de la plataforma AutoGrid muestra cómo la flexibilidad residencial y distribuida puede convertirse en parte de una gestión de demanda más amplia de las empresas de servicios públicos.

Análisis Geográfico

El Mercado de Software de Gestión de Energía con Inteligencia Artificial en India muestra diferentes patrones de demanda entre los estados porque la madurez de la red, el diseño tarifario y la penetración de las energías renovables varían ampliamente dentro del sistema eléctrico nacional. Los estados del norte y del este, donde las empresas de servicios públicos del sector público siguen siendo centrales y la implementación del Esquema de Distribución del Sector de Distribución Revisado ha avanzado de manera desigual, aún se encuentran más cerca de las etapas de evaluación de plataformas y proyectos piloto en muchos casos. Bihar y Assam mostraron un mayor progreso en las instalaciones de medidores inteligentes que varios estados más grandes, lo que sugiere una preparación desigual para la adopción de software basado en datos a nivel nacional. La caída de las pérdidas de distribución, del 21,9% en el ejercicio fiscal 2021 al 15% en el ejercicio fiscal 2025, también ha ayudado a las empresas de servicios públicos estatales a ver el valor de la infraestructura digital con mayor confianza.

El sur y el oeste de India siguen siendo las áreas comercialmente más activas. Karnataka, Tamil Nadu, Maharashtra y Gujarat combinan una gran demanda industrial de electricidad, densos clusters de edificios comerciales y una mayor adopción de tarifas según la hora del día para usuarios de alta tensión. La revisión tarifaria de la Comisión Reguladora de Electricidad de Tamil Nadu, que entró en vigor el 1 de julio de 2025, incluidos los cargos por demanda de INR 608 por kVA al mes, muestra por qué los clusters de manufactura y comercio del sur se están moviendo más rápido hacia la adopción de software. El programa de respuesta a la demanda de Tata Power en Mumbai y el uso por parte de Adani Electricity de la plataforma SCADA y ADMS de AspenTech en el centro de operaciones de red de Hiranandani Powai demuestran que el oeste de India opera a una escala más allá de los proyectos piloto. La inversión de Schneider Electric en enero de 2026 de INR 6.230 millones (USD 72,8 millones) en Telangana muestra además que los proveedores globales esperan una mayor demanda desde la base operativa del sur de India.

Los estados con alta penetración de energías renovables están creando una capa separada de demanda. Rajasthan, Gujarat y Andhra Pradesh albergan una gran capacidad solar y eólica, y el requisito de previsión vinculado a la Autoridad Central de Electricidad ha hecho que las herramientas de previsión orientadas al cumplimiento sean más necesarias en estos estados. La iniciativa de previsión de NISE y NLDC, que combina modelos meteorológicos, entradas satelitales y nowcasting basado en inteligencia artificial, muestra que el sistema de apoyo nacional para la previsión de energías renovables también se está fortaleciendo. A medida que India avanza hacia su objetivo de capacidad no fósil para 2035, es probable que los centros renovables del oeste y del sur necesiten software que pueda gestionar conjuntamente la generación, el almacenamiento, la coordinación de la red y la participación de los prosumidores.

Panorama Competitivo

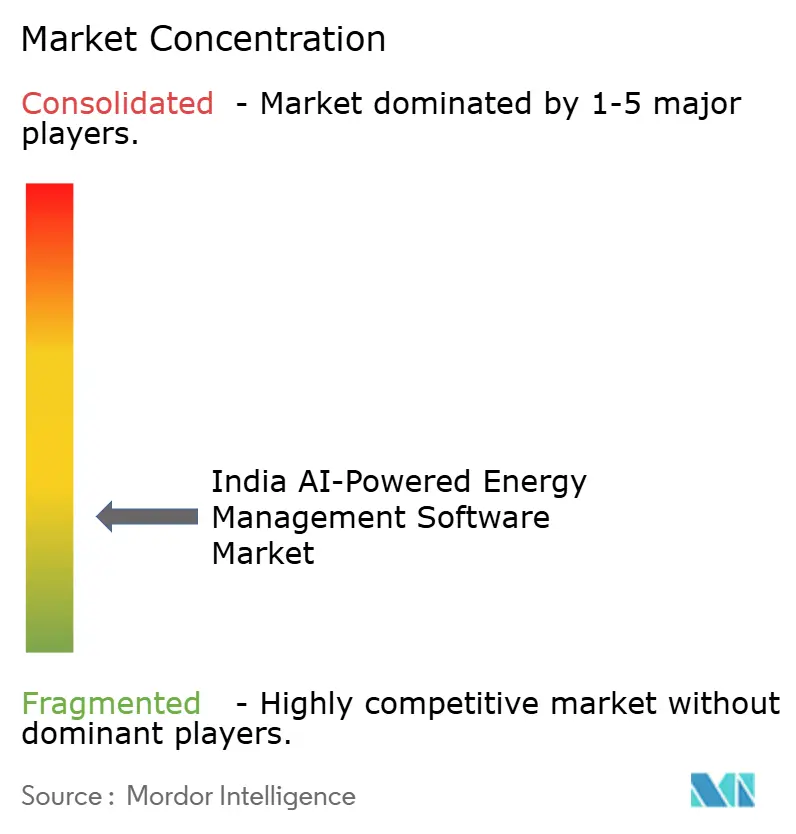

El Mercado de Software de Gestión de Energía con Inteligencia Artificial en India está fragmentado en la cima, con Schneider Electric, Siemens, Honeywell y ABB compitiendo junto a IBM, Microsoft, SAP y Oracle. Las empresas globales de automatización aún mantienen una ventaja en los sitios donde la credibilidad en tecnología operativa, la profundidad de integración de sistemas y las relaciones con el hardware instalado son más importantes. Las empresas de software empresarial siguen siendo relevantes porque ya están presentes en los entornos de tecnología de la información de muchos grandes clientes y pueden extenderse hacia la gestión de energía a través de capas de datos y análisis existentes. Al mismo tiempo, el mercado sigue fragmentado por debajo del nivel superior porque los especialistas locales pueden moverse más rápido en motores tarifarios, integración con empresas de servicios públicos y necesidades de despliegue específicas de India.

El movimiento de Schneider Electric en julio de 2025 para adquirir el 35% restante de su filial india por EUR 5.500 millones (USD 5.890 millones) demostró que India está siendo tratada como un centro operativo estratégico en lugar de un mercado de ventas periférico. La asociación de Honeywell con TCS en febrero de 2026 demostró una segunda vía hacia la escala, permitiendo a los proveedores profundizar en la implementación y mejorar las capacidades de integración entre tecnología operativa y tecnología de la información sin esperar a un crecimiento orgánico más lento. La integración por parte de ABB en abril de 2026 de Genix con NVIDIA Omniverse y Microsoft Azure mostró que la competencia de productos también se está moviendo hacia la visualización de gemelos digitales y un contexto operativo más rico. Estos movimientos sugieren que el liderazgo en el Mercado de Software de Gestión de Energía con Inteligencia Artificial en India dependerá tanto de las capacidades del software como de la capacidad de alinearse con los requisitos de arquitectura de los clientes, cada vez más exigentes.

La alineación de arquitectura se está convirtiendo en una de las líneas divisorias competitivas más claras. Los compradores en sitios críticos prefieren cada vez más opciones híbridas, de procesamiento en el borde o de nube privada porque la nube pública por sí sola puede no satisfacer las expectativas de ciberseguridad y residencia de datos. Por eso los proveedores que pueden combinar el procesamiento local de tecnología operativa con análisis en la nube están mejorando su posición. El desarrollo de capacidades también está ocurriendo a través de adquisiciones, incluida la adquisición de Grid4C por parte de Bidgely en marzo de 2025, que integró la desagregación del lado del consumidor y el análisis predictivo del lado de la red en una única pila de inteligencia artificial para empresas de servicios públicos. Quedan áreas abiertas en inteligencia para el comercio de energía, respuesta de prosumidores residenciales y contabilidad de carbono vinculada a las divulgaciones del marco BRSR, ya que las carteras actuales aún no cubren completamente esas necesidades.

Líderes de la Industria de Software de Gestión de Energía con Inteligencia Artificial en India

-

Schneider Electric SE

-

Schneider Electric SE

-

Johnson Controls International plc

-

Honeywell International Inc.

-

ABB Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Adani Energy Solutions anunció la adquisición de IntelliSmart Infrastructure por INR 30.500 millones (aproximadamente USD 357 millones), posicionándose como la mayor plataforma de medición inteligente de India y señalando una inversión agresiva en el sector de servicios públicos en software de medición y análisis habilitado por inteligencia artificial.

- Abril de 2026: Tata Power anunció la adopción a nivel empresarial de la Plataforma de Inteligencia de Datos de Databricks para construir una infraestructura de datos e inteligencia artificial preparada para el futuro, permitiendo la gestión inteligente de la red, la previsión precisa de energías renovables, la planificación avanzada de energía y el despliegue de Genie, un agente de inteligencia artificial en lenguaje natural para análisis operativos; la iniciativa marca una de las mayores inversiones en plataformas de inteligencia artificial en el sector de servicios públicos de India.

- Abril de 2026: ABB integró su Suite Industrial de Internet de las Cosas e Inteligencia Artificial Genix con NVIDIA Omniverse y Microsoft Azure en Hannover Messe 2026, llevando ABB Genix más allá de los gemelos digitales tradicionales para ofrecer visualización operativa 3D inmersiva para la gestión de activos energéticos e industriales.

- Marzo de 2026: Tata Power y Salesforce anunciaron una colaboración estratégica que despliega agentes de inteligencia artificial Agentforce en los negocios de energía solar en tejados, carga de vehículos eléctricos y soluciones para el hogar inteligente de Tata Power, creando una capa de participación de clientes y socios impulsada por inteligencia artificial vinculada a la gestión de energía limpia y la transformación digital a escala de empresa de servicios públicos.

Alcance del Informe del Mercado de Software de Gestión de Energía con Inteligencia Artificial en India

El mercado de software de gestión de energía con inteligencia artificial en India se refiere a las plataformas y servicios que aprovechan la inteligencia artificial para optimizar el consumo de energía, mejorar el rendimiento de los activos y permitir una gestión más inteligente de la red y de los recursos energéticos distribuidos. Estas soluciones incluyen el mantenimiento predictivo, la previsión de energías renovables, la optimización del lado de la demanda y la inteligencia de mercado para el comercio y la fijación de precios de la energía.

El informe del mercado de software de gestión de energía con inteligencia artificial en India está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, En Instalaciones Propias e Híbrido), Aplicación (Optimización del Consumo de Energía y la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos, Previsión e Integración de Energías Renovables, y Comercio de Energía, Fijación de Precios e Inteligencia de Mercado), y Usuario Final (Empresas de Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos |

| Previsión e Integración de Energías Renovables |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Empresas de Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| En Instalaciones Propias | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos | |

| Previsión e Integración de Energías Renovables | |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de gestión de energía con inteligencia artificial en India?

El mercado de software de gestión de energía con inteligencia artificial en India fue valorado en 154,3 millones USD en 2025 y se proyecta que alcance 563,2 millones USD en 2031, a una CAGR del 24,43% durante 2026-2031.

¿Qué está impulsando la adopción de software de gestión de energía basado en inteligencia artificial en India?

Las tarifas eléctricas más altas, el aumento de los cargos por demanda máxima, la expansión de los medidores inteligentes, la integración de energías renovables y los requisitos más estrictos de presentación de informes energéticos son los principales impulsores de la demanda.

¿Qué área de aplicación lidera la demanda actual en India?

La optimización del consumo de energía y la demanda lideró con una participación del 23,16% en 2025 porque ofrece a las instalaciones un camino directo y medible hacia la reducción de las facturas de electricidad.

¿Qué grupo de usuarios finales está creciendo más rápido?

Se proyecta que las instalaciones industriales crezcan a una CAGR del 25,82% hasta 2031, ya que los fabricantes lidian con la presión tarifaria, las obligaciones de divulgación y la coordinación de energías renovables cautivas.

¿Por qué la implementación híbrida está ganando importancia en India?

Se proyecta que la implementación híbrida crezca a una CAGR del 25,58% porque equilibra la eficiencia del análisis en la nube con la necesidad de mantener los datos operativos sensibles en las instalaciones.

¿Qué tan competitivo es el panorama de proveedores en India?

La competencia es de moderada a alta, con empresas globales de automatización, proveedores de software empresarial y especialistas locales todos activos, sin que ningún grupo controle completamente el campo.

Última actualización de la página el: