Tamaño y Participación del Mercado de Aplicaciones de IA Generativa en Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 33.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

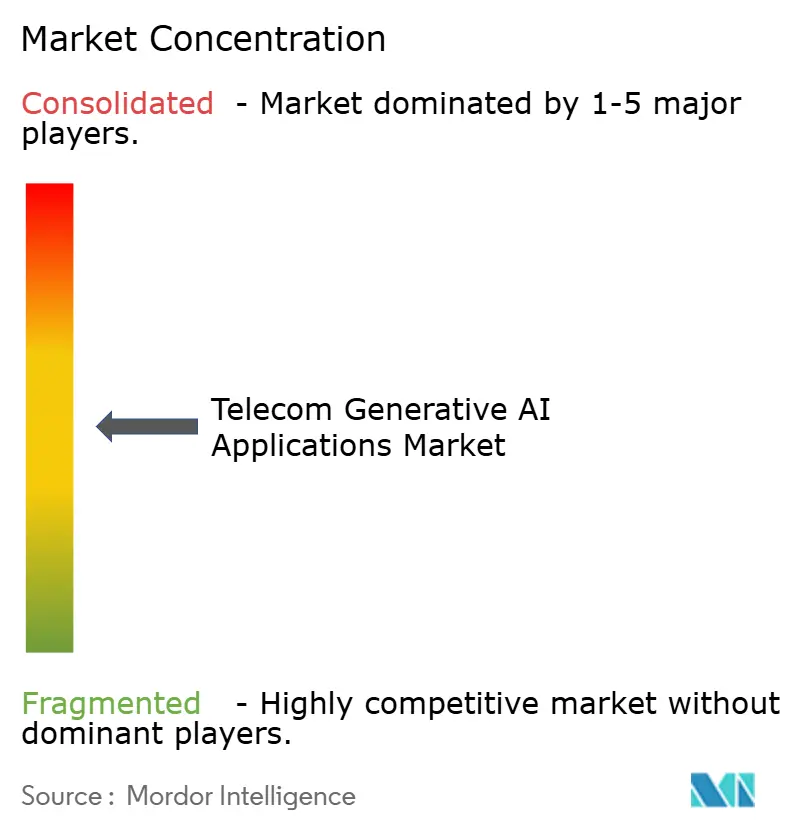

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones de IA Generativa en Telecomunicaciones por Mordor Intelligence

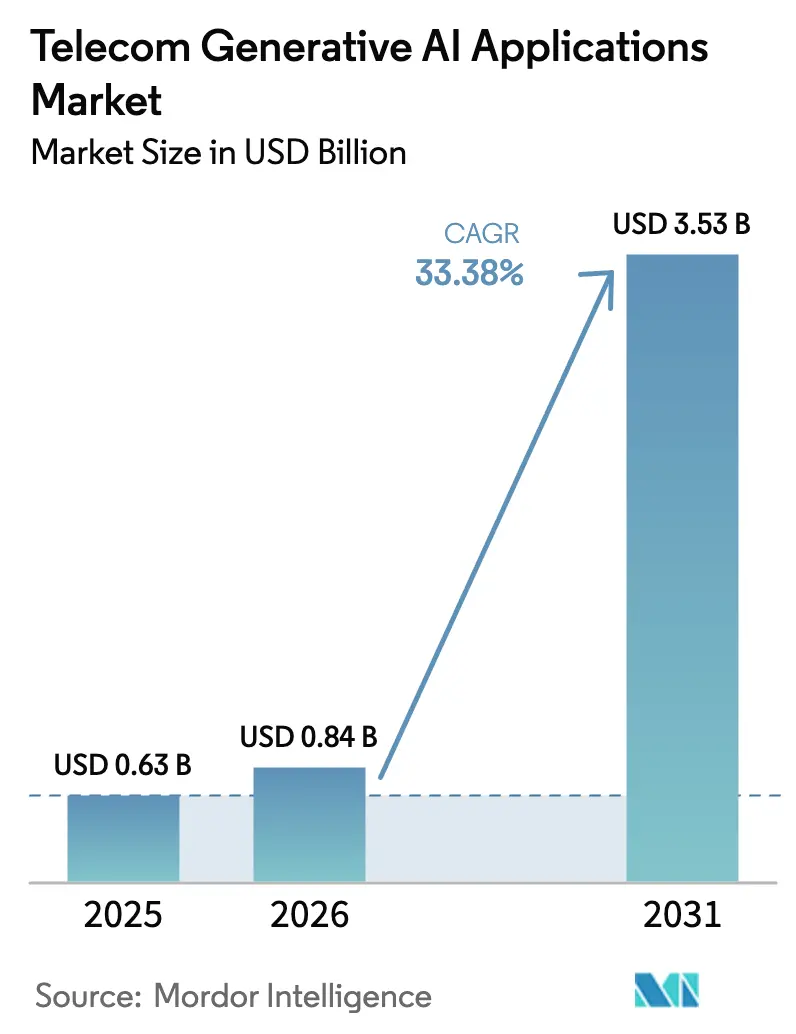

El tamaño del Mercado de Aplicaciones de IA Generativa en Telecomunicaciones fue valorado en USD 0,63 mil millones en 2025 y se estima que crecerá desde USD 0,84 mil millones en 2026 hasta alcanzar USD 3,53 mil millones en 2031, a una CAGR del 33,38% durante el período de pronóstico (2026-2031). La IA generativa está evolucionando de chatbots a pequeña escala hacia plataformas de nivel productivo que automatizan la orquestación de redes, la detección de fraudes y el mantenimiento predictivo, reemplazando los flujos de trabajo manuales que alguna vez dominaron las operaciones. Los operadores de América del Norte lideran los esfuerzos de optimización de costos, ejemplificados por la reducción del 90% en los costos de inferencia de AT&T tras implementar una estructura de enrutamiento multimodelo que asigna consultas al modelo más económico que cumple con los umbrales de precisión. Los proveedores de infraestructura ahora integran la IA como una capa nativa. La oferta de núcleo 5G como servicio de Ericsson y Google Cloud responde directamente a esta tendencia, incorporando el ajuste de políticas en tiempo real en el software central en lugar de venderlo como un módulo adicional. Los fabricantes de equipos y los hiperescaladores compiten por asegurar contratos con adoptantes tempranos, por lo que el mercado de aplicaciones de IA generativa en telecomunicaciones está pasando de la experimentación a la presupuestación de capital convencional.

Conclusiones Clave del Informe

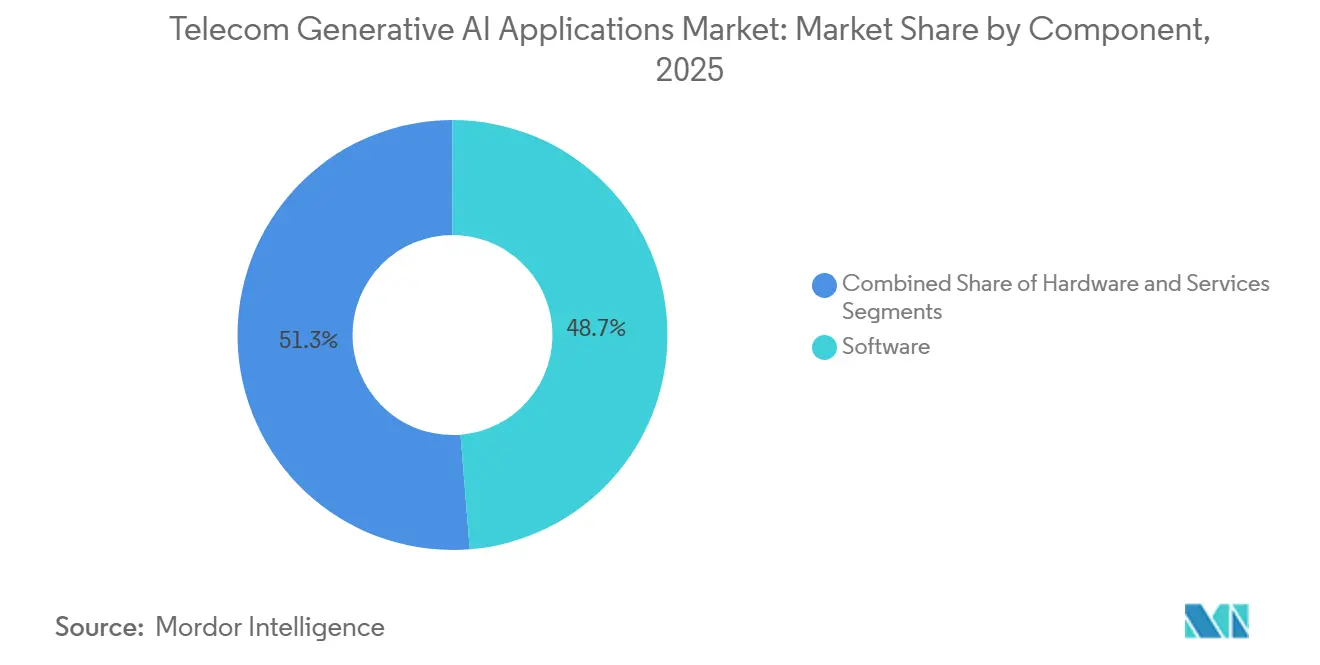

- Por componente, el software representó el 48,72% de la participación del mercado de aplicaciones de IA generativa en telecomunicaciones en 2025; sin embargo, se proyecta que los servicios se expandirán a una CAGR del 35,40% hasta 2031, la tasa más rápida entre todos los componentes.

- Por aplicación, la automatización del servicio al cliente representó el 27,81% del mercado de aplicaciones de IA generativa en telecomunicaciones en 2025, mientras que el mantenimiento predictivo avanza a una CAGR del 37,01% hasta 2031, superando a todas las demás aplicaciones.

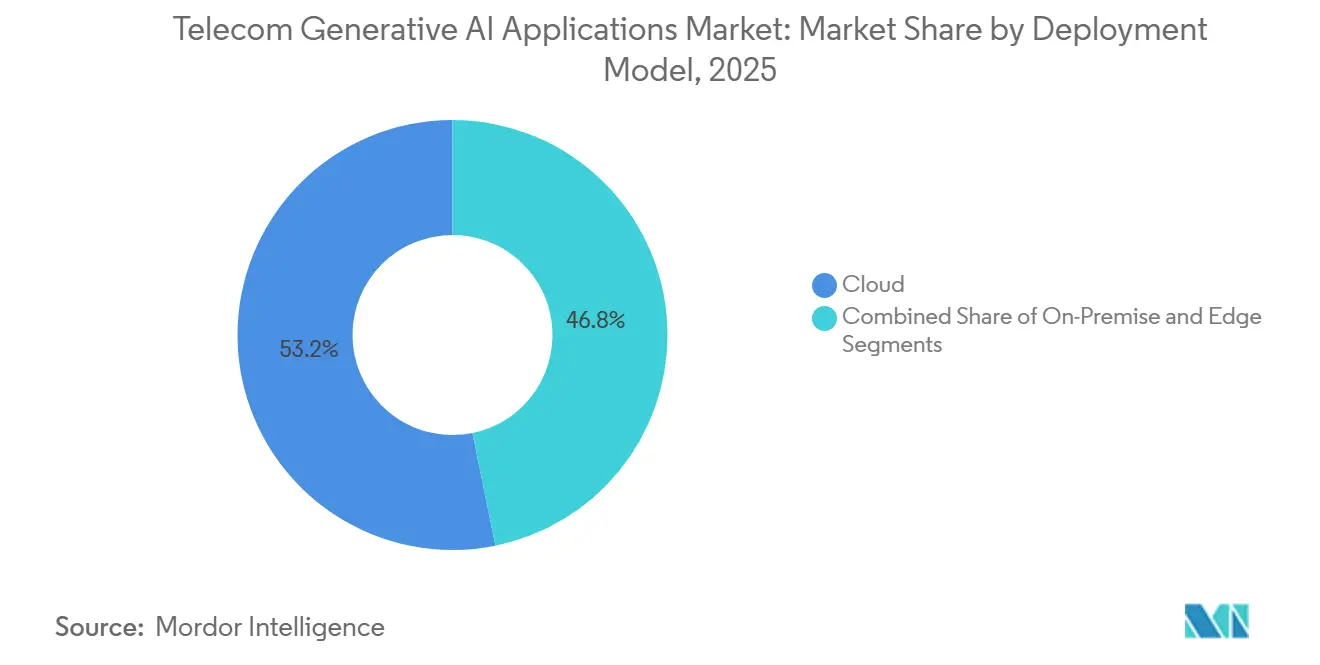

- Por modelo de implementación, la nube representó el 53,20% de la participación del mercado de aplicaciones de IA generativa en telecomunicaciones en 2025, mientras que se prevé que las implementaciones en el borde crezcan a una CAGR del 35,04% hasta 2031.

- Por tipo de operador de telecomunicaciones, los operadores de redes móviles lideraron con una participación del 42,03% del tamaño del mercado de aplicaciones de IA generativa en telecomunicaciones en 2025, mientras que los operadores de redes móviles virtuales están en camino de registrar una CAGR del 36,41% hasta 2031.

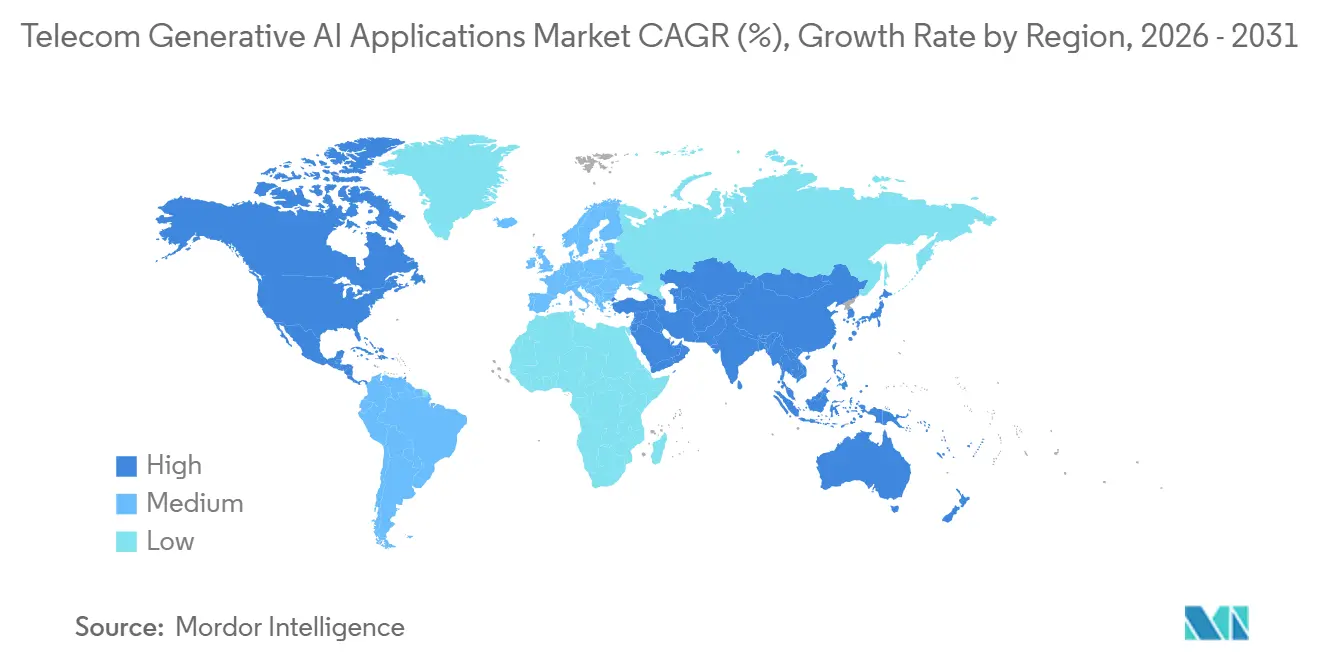

- Por geografía, América del Norte lideró con una participación del 35,88% del tamaño del mercado de aplicaciones de IA generativa en telecomunicaciones en 2025, mientras que Asia-Pacífico está en camino de registrar una CAGR del 36,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aplicaciones de IA Generativa en Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Automatización de Redes Impulsada por IA Generativa | +7.2 % | Global, tracción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Soluciones de Experiencia del Cliente Hiperpersonalizada | +6.8 % | América del Norte, Europa, núcleos urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge en Implementaciones Autónomas de 5G Nativas de IA | +6.5 % | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Deflación de Costos mediante Optimización de Modelos de Lenguaje de Gran Escala | +5.9 % | Global, mercados emergentes sensibles al costo | Corto plazo (≤ 2 años) |

| Impulso del Ecosistema hacia Conjuntos de Herramientas de IA Alineados con Open RAN y ORAN | +4.1 % | América del Norte, Europa, Asia-Pacífico seleccionada | Largo plazo (≥ 4 años) |

| Modelos Fundacionales Específicos para Telecomunicaciones y APIs Verticalizadas | +5.3 % | Global, liderado por operadores con gran base de suscriptores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Automatización de Redes Impulsada por IA Generativa

Los operadores están probando en campo sistemas multiagente que ajustan automáticamente los parámetros de radio, redirigen el tráfico y aprovisionan segmentos de red en segundos, reemplazando tareas manuales que tomaban horas. La prueba de concepto de Deutsche Telekom redujo el trabajo de configuración manual en un 40% en 50.000 sitios de celdas, liberando a los ingenieros para la planificación estratégica.[1]Telekom AG, "Plataforma de Orquestación de IA Multiagente," telekom.com Nokia y AWS realizaron una demostración en vivo en el Mobile World Congress 2025 en la que asistentes virtuales negociaron objetivos de calidad de servicio en lenguaje natural, eliminando la necesidad de portales de aprovisionamiento dedicados.[2]Nokia Corp., "Segmentación de Red de IA Agéntica," nokia.com La escasez de mano de obra en los mercados maduros amplifica el retorno de inversión porque los costos de inferencia de IA son inferiores al costo total de los ingenieros de radiofrecuencia. La advertencia es que el control verdaderamente en tiempo real depende de nodos de cómputo en el borde de alta densidad; los operadores que carezcan de esa capa incurrirán en penalizaciones de latencia, lo que los impulsará a lanzar programas de modernización de redes en paralelo con los despliegues de IA.

Soluciones de Experiencia del Cliente Hiperpersonalizada

Los chatbots de primera generación ofrecían respuestas estáticas de preguntas frecuentes, pero la IA generativa ahora adapta ofertas y pasos de resolución de problemas al dispositivo, la ubicación y el historial de cada suscriptor, logrando una conversión entre un 20% y un 30% mayor en pruebas piloto. Verizon integró el modelo Gemini de Google en su plataforma de soporte y redujo el tiempo promedio de gestión en un 18%, una métrica concreta que los equipos financieros reconocen.[3]Verizon Inc., "Integración del Servicio al Cliente de Google Gemini," verizon.com Salesforce observó un incremento del 25% en ventas adicionales cuando las recomendaciones seleccionadas por IA se enviaron por SMS, lo que subraya que el canal de entrega y el resultado del modelo deben coevolucionar.[4]Salesforce Inc., "Impacto en Ventas Adicionales de Einstein GPT," salesforce.com Los mercados de prepago obtienen las ganancias más rápidas porque los operadores iteran ofertas en minutos, pero los estatutos de privacidad en Europa y California exigen consentimiento explícito para el análisis de comportamiento, lo que extiende las hojas de ruta de implementación en regiones de alto valor.

Auge en Implementaciones Autónomas de 5G Nativas de IA

Los núcleos autónomos se liberan de las pilas EPC heredadas, permitiendo que los microservicios de IA se ejecuten junto a las funciones del plano de usuario sin capas de traducción. El núcleo como servicio de Ericsson y Google se lanzó con operadores de nivel 1 que abarcan desde Europa hasta Japón, permitiendo que los motores de políticas ajusten los umbrales de calidad de servicio en función de la carga prevista en lugar de reglas preestablecidas. El despliegue nacional de China Mobile entrenó un modelo fundacional con 10.000 millones de registros para perfeccionar las transferencias en corredores de trenes de alta velocidad, aumentando las tasas de finalización de llamadas en un 15%. Para los operadores más pequeños, el gasto de capital sigue siendo intimidante, pero el núcleo como servicio facilita la entrada al convertir los costos fijos en gastos operativos variables.

Deflación de Costos mediante Optimización de Modelos de Lenguaje de Gran Escala

Enrutar intenciones simples a modelos compactos y tareas complejas a modelos de frontera redujo el gasto mensual en IA de AT&T de USD 2 millones a USD 200.000, manteniendo estable la satisfacción del cliente. El TelecoLM de Huawei redujo los costos por consulta a USD 0,0001, 10 veces menos que las API públicas, lo que resulta atractivo para los operadores con un ingreso promedio por usuario inferior a USD 5. El desafío es la proliferación de versiones, ya que cada nuevo punto de control ajustado requiere monitoreo, o de lo contrario el rendimiento se deteriora sin ser detectado en distintas geografías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Incumplimiento Regulatorio por Alucinaciones | -3.8 % | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Escasez de Activos de Datos Anotados de Nivel Telecomunicaciones | -4.2 % | Global, grave en mercados emergentes | Mediano plazo (2-4 años) |

| Alto Costo de Inferencia en Redes Centrales Heredadas | -3.1 % | Mercados emergentes, redes más antiguas en regiones desarrolladas | Mediano plazo (2-4 años) |

| Fragmentación Evolutiva de Estándares entre Regiones | -2.6 % | Global, implementaciones transfronterizas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Inferencia en Redes Centrales Heredadas

Muchos operadores aún dependen de hardware de núcleo de paquetes heredado que nunca fue diseñado para las cargas de trabajo intensivas en cómputo de los modelos generativos. Cuando esos conmutadores obsoletos y plataformas EPC intentan realizar inferencias en tiempo real, los cuellos de botella del silicio elevan los cargos por consulta hasta USD 0,002 en puntos de acceso públicos, 20 veces la tasa lograda en núcleos modernos optimizados para IA. Los operadores en regiones de bajo ingreso promedio por usuario sienten la presión de manera más aguda porque incluso una adopción modesta de IA puede abrumar los escasos márgenes operativos. Como resultado, las juntas directivas en partes de África, América Latina y el Sudeste Asiático están postergando los casos de uso orientados al cliente y, en cambio, reservan la escasa capacidad para la detección de fraudes y otras tareas de back-office que ofrecen un retorno más claro sobre el gasto.

Fragmentación Evolutiva de Estándares entre Regiones

Los ingenieros de telecomunicaciones ahora deben manejar una sopa de letras de reglamentos: la Versión 18 del 3GPP, las especificaciones de aprendizaje automático de la Alianza O-RAN, la Ley de IA de la UE y un mosaico de códigos nacionales de privacidad que rara vez se alinean. Un modelo aprobado para su implementación en Japón puede tropezar con los mandatos de documentación en Alemania o no superar las verificaciones de residencia de datos en Arabia Saudita, lo que obliga a los proveedores a mantener ramas de código paralelas y registros de auditoría para cada jurisdicción. Cada divergencia infla los plazos de certificación y agota los presupuestos de investigación y desarrollo, empujando a los proveedores más pequeños hacia mercados de nicho donde la carga de cumplimiento es manejable. Hasta que los reguladores armonicen la gobernanza de la IA, las promesas de interoperabilidad seguirán siendo aspiracionales y los despliegues en múltiples países avanzarán una exención a la vez.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aumentan a Medida que los Operadores Externalizan la Gobernanza de IA

El software retuvo el 48,72% de la participación del mercado de aplicaciones de IA generativa en telecomunicaciones en 2025, gracias a los modelos fundacionales ajustados para telecomunicaciones entregados como API consumibles. Los envíos de hardware se desaceleraron a medida que los chips optimizados para inferencia ofrecen 10 veces el rendimiento por vatio, lo que permite a los operadores instalar menos aceleradores por centro de datos. Por el contrario, los ingresos por servicios registran una CAGR del 35,40%, lo que refleja la preferencia de los operadores por el ajuste fino gestionado y la externalización del cumplimiento normativo. Se proyecta que el tamaño del mercado de aplicaciones de IA generativa en telecomunicaciones para servicios crecerá de USD 0,26 mil millones en 2026 a USD 1,38 mil millones en 2031 a medida que los proveedores de servicios gestionados introduzcan precios basados en resultados.

La diferenciación competitiva en servicios ahora gira en torno a la gobernanza. Amdocs e IBM posicionan planos de control unificados que gestionan el seguimiento de versiones, el registro de indicaciones y los registros de auditoría listos para los reguladores. Los proveedores de hardware como NVIDIA se asocian con Nokia para preintegrar aceleradores en estaciones base, eliminando las fronteras entre hardware y código. Los operadores, por tanto, negocian paquetes en lugar de licencias individuales, comprimiendo los ciclos de adquisición y amplificando el poder de negociación de los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Mantenimiento Predictivo Supera a la Automatización del Servicio al Cliente

La automatización del servicio al cliente mantuvo una participación del 27,81% en 2025, ya que los chatbots desviaron las consultas de nivel 1. Sin embargo, el mantenimiento predictivo liderará el crecimiento más rápido, ya que se prevé que el mercado de aplicaciones de IA generativa en telecomunicaciones dedicado al mantenimiento predictivo se expanda a una CAGR del 37,01%, ganando participación a medida que los agentes de IA anticipan fallas 72 horas antes de que ocurran. El despliegue de Nokia en 15 redes ahorró USD 50 millones por operador al reducir los desplazamientos de técnicos y recortar el tiempo medio de reparación a 2 horas.

Las cargas de trabajo de detección de fraudes y seguridad aumentan en paralelo a medida que los adversarios generan voces sintéticas y tráfico falsificado; la plataforma de Pindrop redujo las apropiaciones de cuentas en un 40% en las telecomunicaciones de América del Norte. La optimización de redes utiliza modelos generativos para someter a pruebas de estrés a los gemelos digitales bajo congestión, mientras que la personalización de marketing sigue siendo una porción menor pero obtiene presupuesto en los mercados de prepago donde la tasa de abandono supera el 30% anual. La convergencia entre casos de uso favorece las plataformas unificadas que agrupan la telemetría y reentrenan incrustaciones compartidas, reduciendo el gasto de cómputo redundante.

Por Modelo de Implementación: El Borde Gana Terreno a Medida que la Latencia Supera a la Centralización

Las implementaciones en la nube representaron el 53,20% de la participación del mercado de aplicaciones de IA generativa en telecomunicaciones en 2025, impulsadas por los mercados de los hiperescaladores que empaquetan API de telecomunicaciones con precios de pago por uso. Sin embargo, las instalaciones en el borde crecerán a una CAGR del 35,04% a medida que la latencia inferior a 10 ms se vuelve obligatoria para la realidad aumentada, la comunicación vehículo a todo y la automatización industrial. Los kits de IA en 5G de NVIDIA coubican las GPU con las unidades de radio, asegurando cargas de trabajo de robótica y análisis de video sin costosos enlaces de retorno.

Los patrones híbridos predominan. Los operadores se entrenan de forma centralizada para escalar, luego los pesos se destinan a los nodos del borde, garantizando la inferencia en tiempo real incluso si los enlaces centrales fallan. La alianza Wavelength de AWS y Verizon monetiza esta arquitectura vendiendo cómputo en el borde sobrante a las empresas, reconvirtiendo los sitios de celdas en micronubes. Las instalaciones locales siguen siendo viables donde las normas de soberanía de datos prohíben la exportación a la nube; las nubes soberanas en Europa y Oriente Medio reservan cargas de trabajo sensibles de policía o defensa para pilas privadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Operador de Telecomunicaciones: Los Operadores de Redes Móviles Virtuales Aprovechan la IA con Activos Ligeros

Los operadores de redes móviles mantuvieron una participación del 42,03% en 2025, respaldados por el acceso privilegiado a la telemetría central que perfecciona los modelos. Sin embargo, los operadores de redes móviles virtuales registrarán una CAGR del 36,41% al ejecutar modelos generativos ligeros en espectro arrendado sin gasto de capital inmovilizado. El chatbot de Tello Mobile gestiona el 80% de los tickets, lo que demuestra que la experiencia del cliente es el principal campo de batalla de los operadores de redes móviles virtuales.

Los operadores de línea fija realizan pruebas piloto de IA generativa para la planificación de la construcción de fibra, utilizando modelos para predecir rutas de zanjas óptimas y detectar la degradación de cables, ahorrando un 15% en costos de implementación durante los despliegues europeos. Los proveedores de servicios de internet integran portales de IA que generan automáticamente pasos de resolución de problemas del enrutador, mejorando la resolución en la primera llamada. La adopción más lenta entre los operadores fijos heredados se debe al dolor de integración con los motores de facturación anticuados, pero las nuevas construcciones de fibra en África y el Sudeste Asiático son nativas de IA desde el primer día, evitando el lastre heredado.

Análisis Geográfico

América del Norte retuvo una participación del 35,88% en 2025, ya que las normas de explicabilidad de la FCC agudizaron la demanda de plataformas amigables con la auditoría y la proximidad a las regiones de los hiperescaladores comprimió los plazos de integración. La caída en los costos de inferencia de AT&T ilustra el enfoque de la región en la eficiencia de los gastos operativos, mientras que los mandatos de divulgación de Canadá desaceleraron la IA de front-office pero fomentaron la confianza del cliente. Las directrices preliminares de México inclinan la carga de cumplimiento hacia los actores más grandes capaces de absorber los costos legales, consolidando la participación.

Asia-Pacífico registrará una CAGR del 36,72%, la más alta a nivel mundial, impulsada por el modelo de 10.000 millones de registros de detalle de llamadas de China Mobile y la aplicación MyJio habilitada con IA de Reliance Jio, que gestiona 50 millones de consultas diarias. NTT DoCoMo de Japón ofrece segmentación de red conversacional; el predictor de abandono de SK Telecom redujo la deserción en 1,2 puntos. Australia, gravada por estrictas leyes de responsabilidad, confina la IA a escenarios de back-office.

Europa crece más lentamente debido a la etiqueta de alto riesgo de la Ley de IA de la UE, pero el configurador de segmentos compatible con el RGPD de Telia demuestra que los caminos de cumplimiento son viables. El recorte del 40% en tareas manuales de Deutsche Telekom muestra que las ganancias de productividad pueden coexistir con la regulación. Oriente Medio invierte agresivamente en 5G nativo de IA para impulsar las agendas de ciudades inteligentes; el chatbot bilingüe de du ejemplifica la localización regional. La adopción en América Latina se centra en proyectos de detección de fraudes en Brasil, mientras que Argentina se retrasa debido a la volatilidad macroeconómica. África enfrenta escasez de nube, pero Sudáfrica y Nigeria prueban la IA en el borde para la optimización rural, destacando el potencial latente.

Panorama Competitivo

La cadena de valor se está dividiendo en tres bloques de poder, cada uno aprovechando fortalezas únicas. Los hiperescaladores como Microsoft, Google y AWS ofrecen vastas granjas de GPU y API ajustadas para telecomunicaciones, instando a los operadores a trasladar el entrenamiento y la orquestación a sus nubes a cambio de compromisos a largo plazo. Este enfoque reduce el gasto de capital, pero ata a los operadores a ecosistemas con altas tarifas de salida y costos de egreso de datos.

Los proveedores de equipos como Ericsson, Nokia y Huawei integran la IA generativa en su software de radio y núcleo, convirtiendo las actualizaciones en plataformas para nuevas funciones de inferencia. Posicionados en el núcleo de la red, garantizan latencia determinista y cumplimiento normativo, algo que las nubes públicas tienen dificultades para igualar. La asociación de Nokia con NVIDIA para integrar aceleradores en estaciones base ejemplifica esta convergencia de hardware y software, orientando a los operadores hacia una adquisición centrada en el proveedor.

Los laboratorios de IA especializados como Cohere y Anthropic abordan los riesgos de alucinaciones integrando modelos de lenguaje específicos para telecomunicaciones con marcos constitucionales o de recuperación aumentada, reduciendo las tasas de error por debajo del umbral regulatorio del 2%. Su neutralidad permite que las herramientas se ejecuten en Azure, núcleos de Ericsson o nodos de borde de operadores de redes móviles virtuales, ofreciendo flexibilidad a los operadores. El panorama competitivo sigue siendo fluido, ya que los hiperescaladores proporcionan escala, los proveedores de equipos ofrecen proximidad y los laboratorios de IA garantizan confianza, lo que permite a los operadores equilibrar el riesgo y el capital.

Líderes de la Industria de Aplicaciones de IA Generativa en Telecomunicaciones

OpenAI LP

Cohere Technologies Inc.

Anthropic PBC

NVIDIA Corporation

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: GSMA ha presentado Open Telco AI, una iniciativa mundial destinada a acelerar la IA de nivel telecomunicaciones. Este esfuerzo enfatiza la colaboración abierta entre operadores, proveedores, desarrolladores de IA e instituciones académicas. Como parte del lanzamiento, se ha introducido un nuevo portal que ofrece modelos abiertos de telecomunicaciones, datos, recursos de cómputo y herramientas. Este portal está destinado a acelerar el desarrollo y la evaluación de modelos de IA adaptados al sector de las telecomunicaciones.

- Febrero de 2026: Mistral AI y Ericsson se han asociado para aplicar IA avanzada en la industria de las telecomunicaciones, con el objetivo de mejorar la inteligencia, la eficiencia y la confianza de las redes. Combinando la personalización de modelos de Mistral AI con la experiencia en investigación y desarrollo de Ericsson y con Ericsson como socio de diseño de la industria de telecomunicaciones de la plataforma, la colaboración se centra en la automatización de la traducción de código heredado, la investigación de 6G impulsada por IA y el desarrollo de agentes de IA personalizados para flujos de trabajo complejos, acelerando la entrega de software y mejorando el rendimiento de la red.

Alcance del Informe Global del Mercado de Aplicaciones de IA Generativa en Telecomunicaciones

El Informe del Mercado de Aplicaciones de IA Generativa en Telecomunicaciones está Segmentado por Componente (Hardware, Software y Servicios), Aplicación (Automatización del Servicio al Cliente, Optimización de Redes, Detección de Fraudes y Seguridad, Mantenimiento Predictivo y Personalización de Marketing), Modelo de Implementación (Nube, Local y Borde), Tipo de Operador de Telecomunicaciones (Operadores de Redes Móviles, Operadores de Línea Fija, Proveedores de Servicios de Internet y Operadores de Redes Móviles Virtuales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Automatización del Servicio al Cliente |

| Optimización de Redes |

| Detección de Fraudes y Seguridad |

| Mantenimiento Predictivo |

| Personalización de Marketing |

| Nube |

| Local |

| Borde |

| Operadores de Redes Móviles |

| Operadores de Línea Fija |

| Proveedores de Servicios de Internet |

| Operadores de Redes Móviles Virtuales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Aplicación | Automatización del Servicio al Cliente | ||

| Optimización de Redes | |||

| Detección de Fraudes y Seguridad | |||

| Mantenimiento Predictivo | |||

| Personalización de Marketing | |||

| Por Modelo de Implementación | Nube | ||

| Local | |||

| Borde | |||

| Por Tipo de Operador de Telecomunicaciones | Operadores de Redes Móviles | ||

| Operadores de Línea Fija | |||

| Proveedores de Servicios de Internet | |||

| Operadores de Redes Móviles Virtuales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de aplicaciones de IA generativa en telecomunicaciones en 2031?

Se proyecta que el mercado alcanzará USD 3,53 mil millones en 2031, expandiéndose a una CAGR del 33,38% de 2026 a 2031.

¿Con qué rapidez está reduciendo la IA generativa los costos operativos de las telecomunicaciones?

AT&T redujo el gasto mensual en inferencia en un 90% tras enrutar consultas a través de múltiples modelos, mostrando un alivio considerable en los gastos operativos dentro de los 12 meses posteriores al despliegue.

¿Qué aplicación crecerá más rápido hasta 2031?

Se prevé que el mantenimiento predictivo registre una CAGR del 37,01% a medida que los agentes de IA anticipan fallas en los equipos y reducen el tiempo medio de reparación de 8 horas a 2 horas.

¿Por qué se están acelerando las implementaciones en el borde?

Los usos sensibles a la latencia, como la realidad aumentada y los vehículos autónomos, requieren una respuesta inferior a 10 ms, lo que impulsa a los operadores a integrar chips de inferencia en los sitios de celdas en lugar de nubes centrales.

¿Qué obstaculiza la adopción de IA en Europa?

La Ley de IA de la UE clasifica la automatización de redes de telecomunicaciones como de alto riesgo, por lo que los operadores deben obtener auditorías de terceros e informes de explicabilidad, lo que extiende los plazos de los proyectos hasta un año.

¿Cómo se benefician los operadores de redes móviles virtuales de la IA generativa?

Los operadores de redes móviles virtuales aprovechan modelos ligeros que se ejecutan en infraestructura arrendada; el chatbot de Tello Mobile ahora resuelve el 80% de las consultas sin agentes humanos, lo que permite al proveedor escalar con una plantilla mínima.

¿Qué proveedores están abordando los riesgos de alucinaciones?

Cohere y Anthropic suministran capas de IA constitucional que limitan las alucinaciones por debajo del 2%, cumpliendo con los umbrales regulatorios para aplicaciones de telecomunicaciones orientadas al cliente.

Última actualización de la página el: