Tamaño y Participación del Mercado Nórdico de Software de Gestión de Energía Impulsado por IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

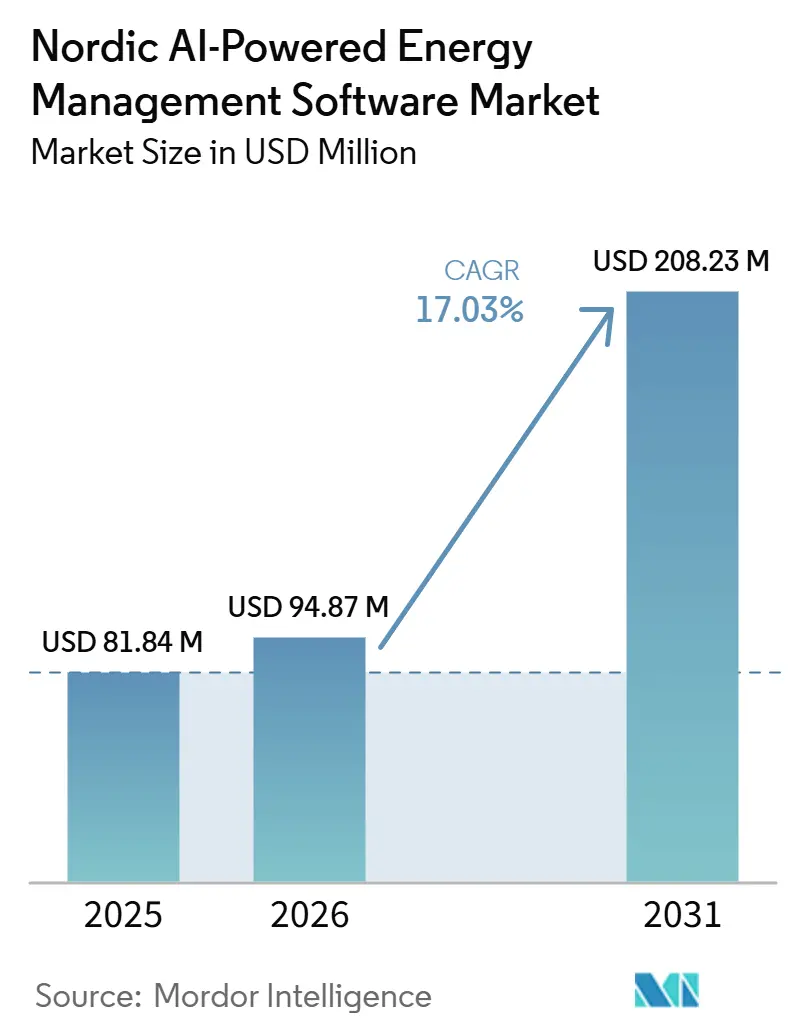

| Tamaño del mercado en el año base (2025) | 81.84 Millones de dólares |

| Tamaño del Mercado (2026) | 94.87 Millones de dólares |

| Tamaño del Mercado (2031) | 208.23 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.03% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Nórdico de Software de Gestión de Energía Impulsado por IA por Mordor Intelligence

Se proyecta que el tamaño del Mercado Nórdico de Software de Gestión de Energía Impulsado por IA se expanda desde 81,84 millones de USD en 2025 y 94,87 millones de USD en 2026 hasta 208,23 millones de USD en 2031, registrando una CAGR del 17,03% entre 2026 y 2031. El Mercado Nórdico de Software de Gestión de Energía Impulsado por IA está creciendo en una región donde los sistemas eléctricos ya dependen en gran medida de la generación renovable, pero los operadores de red y los usuarios de energía ahora necesitan una alineación más estrecha entre la oferta variable y la demanda en tiempo real de la que las herramientas heredadas pueden ofrecer. El software basado en IA está satisfaciendo esa necesidad al convertir los datos de contadores inteligentes, las señales de sensores de red y los datos meteorológicos en acciones de despacho, previsión y optimización que se han vuelto comercialmente necesarias desde 2024. La demanda de cumplimiento normativo también está ampliando la base de compradores, ya que las obligaciones de reporte del CSRD y los requisitos de divulgación de energía de la ESRS E1 en 2026 están impulsando a las grandes empresas hacia la monitorización a nivel de intervalo y la automatización lista para auditorías en bienes raíces comerciales y operaciones industriales. El Mercado Nórdico de Software de Gestión de Energía Impulsado por IA también está siendo moldeado por un fuerte giro hacia la implementación en la nube, contratos más amplios orientados a servicios y la demanda de las empresas de servicios públicos de orquestación de flexibilidad, mientras que los problemas de interoperabilidad en activos de campo heredado y los mayores costos de cumplimiento de ciberseguridad continúan ralentizando la adopción en partes de la base instalada. La competencia se está intensificando a medida que los grandes proveedores de automatización agrupan software, hardware y servicios gestionados, mientras que los especialistas nórdicos se centran en casos de uso específicos como la regulación de frecuencia, la reducción de picos y el comercio intradía.

Conclusiones Clave del Informe

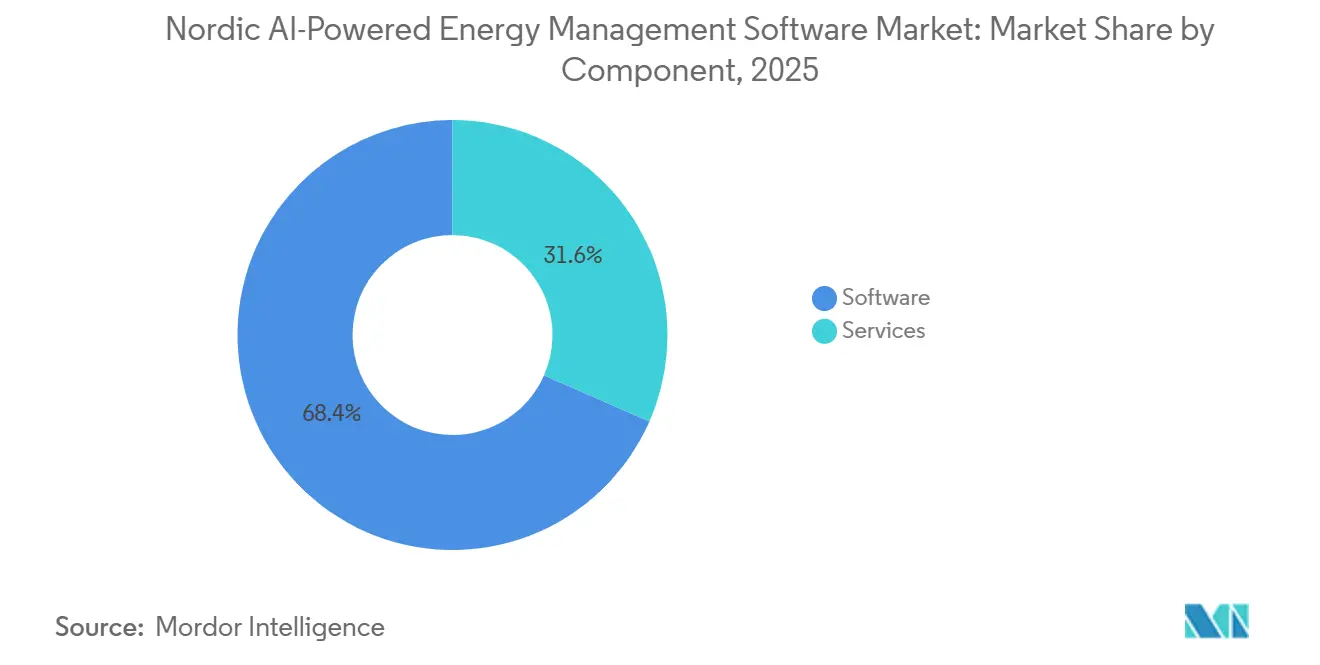

- Por componente, el software representó el 68,42% de los ingresos del Mercado Nórdico de Software de Gestión de Energía Impulsado por Inteligencia Artificial en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 19,91% hasta 2031.

- Por modo de implementación, la nube representó el 61,36% de los ingresos del Mercado Nórdico de Software de Gestión de Energía Impulsado por Inteligencia Artificial en 2025, mientras que se proyecta que el modelo híbrido se expanda a una CAGR del 19,46% hasta 2031.

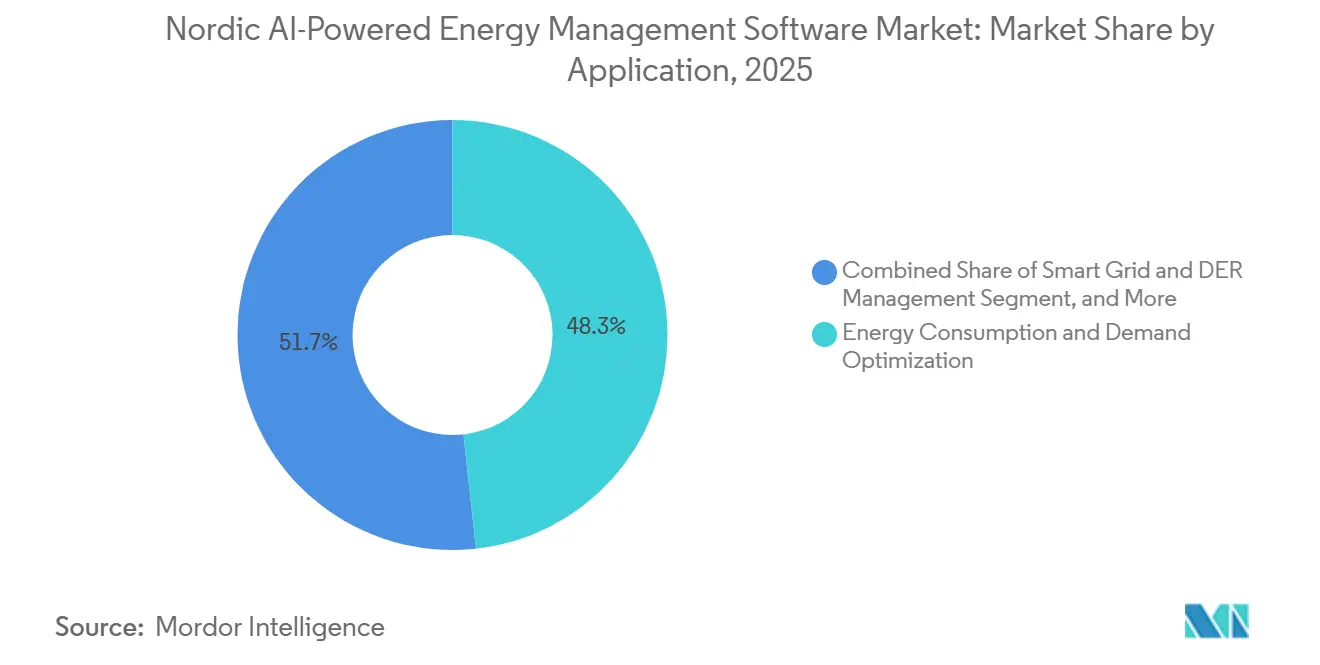

- Por aplicación, la Optimización del Consumo de Energía y la Demanda representó el 48,26% de la participación del tamaño del Mercado Nórdico de Software de Gestión de Energía Impulsado por IA en 2025, mientras que se proyecta que la Previsión e Integración de Energías Renovables se expanda a una CAGR del 18,34% hasta 2031.

- Por usuario final, los edificios comerciales representaron el 57,81% de los ingresos en 2025, mientras que se proyecta que las empresas de servicios públicos se expandan a una CAGR del 19,02% hasta 2031.

- Por geografía, Suecia representó el 47,23% de la participación del Mercado Nórdico de Software de Gestión de Energía Impulsado por IA en 2025, mientras que se proyecta que Dinamarca se expanda a una CAGR del 18,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Nórdico de Software de Gestión de Energía Impulsado por IA

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Informes de Carbono y el Cumplimiento de Cero Emisiones Netas en las Empresas Nórdicas | +4.2% | Global, con efecto concentrado en Suecia, Dinamarca, Noruega y Finlandia | Corto plazo (≤ 2 años) |

| Mejora de la Disponibilidad de Datos de Contadores Inteligentes y de Red para la Precisión de los Modelos | +3.1% | Suecia, Finlandia y Noruega como núcleo, con extensión a Dinamarca e Islandia | Mediano plazo (2-4 años) |

| Transición de las Empresas de Servicios Públicos y la Automatización de Edificios hacia Capas de Orquestación con IA | +2.6% | Dinamarca y Suecia como principales, Noruega y Finlandia como secundarios | Mediano plazo (2-4 años) |

| Análisis Entregado en la Nube que Reduce la Fricción de Implementación Inicial | +2.3% | Global, con impacto particularmente significativo en los mercados nórdicos con alta densidad de pymes | Corto plazo (≤ 2 años) |

| Respuesta a la Demanda y Mercados de Flexibilidad que Crean Nuevas Vías de Monetización de Software | +1.8% | Transfronterizo nórdico, concentrado en Dinamarca, Suecia y Finlandia | Mediano plazo (2-4 años) |

| Electrificación Industrial que Aumenta la Necesidad de Optimización de Carga en Tiempo Real | +1.5% | Clústeres industriales de Suecia, Noruega y Finlandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Informes de Carbono y el Cumplimiento de Cero Emisiones Netas en las Empresas Nórdicas

Los informes obligatorios alineados con el CSRD han transformado el software de energía con IA de una herramienta de reducción de costos en un requisito de cumplimiento normativo para muchos compradores empresariales en el Mercado Nórdico de Software de Gestión de Energía Impulsado por IA. Los informes de la ESRS E1 requieren información de energía granular a nivel de intervalo en los límites del Alcance 1 y el Alcance 2, y la conciliación manual no proporciona el nivel de coherencia o calidad de auditoría que las grandes organizaciones necesitan ahora. El efecto se extiende más allá de las empresas de servicios públicos, ya que los propietarios de inmuebles comerciales y los operadores industriales también necesitan software que pueda documentar el uso de energía con mayor frecuencia. La presión del cumplimiento normativo está destinada a ampliarse aún más a medida que la expansión gradual a partir de 2026 incorpore a más empresas medianas en el marco de reporte. Nordic Energy Research informó en 2025 que los 5 países nórdicos se mantuvieron por debajo de su trayectoria de neutralidad de carbono en actividades industriales y de calefacción, lo que mantiene alta la presión para una gestión del consumo y una disciplina de reporte más detalladas. Una vez que el software está instalado para el soporte de divulgación y auditoría, los compradores a menudo se extienden hacia los módulos de optimización en un plazo de 12 a 18 meses, lo que favorece relaciones más duraderas con los clientes en el Mercado Nórdico de Software de Gestión de Energía Impulsado por Inteligencia Artificial.

Mejora de la Disponibilidad de Datos de Contadores Inteligentes y de Red para la Precisión de los Modelos

El Mercado Nórdico de Software de Gestión de Energía Impulsado por IA se beneficia de uno de los entornos de datos de medición y red más sólidos del mundo. Esto es importante porque la calidad del modelo depende de la amplitud, la frecuencia y la fiabilidad de los datos de entrada que alimentan las previsiones de demanda, la optimización de la carga y la lógica de equilibrio de energías renovables. La amplia base de medidores instalados de Suecia y la infraestructura en el borde de la red respaldan su posición de liderazgo en ingresos, mientras que Finlandia y Noruega también ofrecen condiciones sólidas para el entrenamiento de modelos y el aprendizaje operativo. El resultado es que las plataformas entrenadas en condiciones nórdicas pueden producir previsiones y decisiones de despacho más precisas que los productos internacionales genéricos que no fueron diseñados en torno al mismo diseño de mercado y profundidad de datos. En 2026, Itron y Norgesnett anunciaron la primera implementación de computación en el borde de la red en los países nórdicos, con 10.000 puntos de conexión inteligentes con inteligencia distribuida habilitada que respaldan la conciencia de la red en tiempo real y la gestión flexible de recursos. Esa creciente ventaja en datos está creando una ventaja estructural para los proveedores especializados en la región en el Mercado Nórdico de Software de Gestión de Energía Impulsado por IA.

Transición de las Empresas de Servicios Públicos y la Automatización de Edificios hacia Capas de Orquestación con IA

El Mercado Nórdico de Software de Gestión de Energía Impulsado por IA está avanzando más allá del control basado en reglas, ya que las empresas de servicios públicos y los operadores de edificios buscan cada vez más capas de IA que puedan optimizar múltiples entradas simultáneamente. Los sistemas SCADA tradicionales y los sistemas de gestión de edificios fueron diseñados para una lógica fija, pero se espera que el software más nuevo aprenda las firmas de carga locales, los patrones de generación de energías renovables y el comportamiento de respuesta a precios en las zonas de la red. Este cambio también está alterando la forma en que compiten los proveedores, ya que los compradores ahora consideran el rendimiento del modelo y la automatización del flujo de trabajo junto con la calidad de la interfaz. Schneider Electric introdujo Foresight Operation en noviembre de 2025 como una plataforma nativa de IA que combina sistemas de energía, potencia y edificios en una única arquitectura, con un lanzamiento más amplio previsto para el tercer trimestre de 2026. En paralelo, Siemens avanzó en su hoja de ruta de Building X en marzo de 2025 con agentes de IA generativa nombrados que respaldan una ruta de control más profunda y autónoma dentro del software de edificios nativo de la nube.[1]Siemens AG, "Building X - Plataforma de Edificios Nativa de IA," Siemens AG, siemens.com A medida que esta capa se convierte en un servicio de software recurrente, el Mercado Nórdico de Software de Gestión de Energía Impulsado por IA está desplazándose aún más desde la adquisición liderada por el gasto de capital hacia modelos de gasto operativo.

Análisis Entregado en la Nube que Reduce la Fricción de Implementación Inicial

La entrega en la nube está reduciendo las barreras de costo y tiempo que históricamente han limitado la adopción en el Mercado Nórdico de Software de Gestión de Energía Impulsado por IA. Las implementaciones locales más antiguas requerían ciclos de integración más largos, soporte de TI interno dedicado y una puesta en marcha más extensa, lo que mantuvo a muchos sitios medianos fuera del grupo de clientes potenciales. La entrega basada en la nube reduce esa carga al acortar el tiempo de implementación y reemplazar los grandes gastos iniciales con pagos de suscripción que son más fáciles de justificar. Esto importa más en el segmento de menos de 500 empleados, donde los compradores siguen siendo sensibles a los períodos de recuperación de la inversión y a los límites de personal técnico interno. El cambio también es visible en el diseño de productos, porque los proveedores de software están empaquetando actualizaciones, análisis y soporte en servicios gestionados en lugar de instalaciones únicas. La implementación híbrida sigue siendo importante para las empresas de servicios públicos y los usuarios industriales con sistemas de control heredados, pero la dirección principal del Mercado Nórdico de Software de Gestión de Energía Impulsado por IA sigue siendo hacia el análisis liderado por la nube y las operaciones de software gestionadas por el proveedor.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Interoperabilidad de OT y BMS Heredados en Activos de Campo Existentes | -3.2% | Sectores industriales de Suecia y Finlandia, bienes raíces comerciales de Dinamarca y Noruega | Mediano plazo (2-4 años) |

| Altas Expectativas de Ciberseguridad y Gobernanza de Datos para Infraestructuras Críticas | -2.1% | Global, más agudo en Noruega y Dinamarca dada la exposición a infraestructuras críticas | Corto plazo (≤ 2 años) |

| Escasez de Especialistas Nórdicos en IA y Análisis de Energía | -1.4% | Suecia, Finlandia, Noruega y Dinamarca, concentrado en ciudades universitarias | Largo plazo (≥ 4 años) |

| Sensibilidad al Período de Recuperación en Sitios Comerciales Pequeños y Medianos | -0.9% | Carteras comerciales con alta densidad de pymes en Finlandia e Islandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Interoperabilidad de OT y BMS Heredados en Activos de Campo Existentes

Una gran parte de la base instalada de edificios y sistemas industriales en los países nórdicos todavía funciona con plataformas de tecnología operativa y sistemas de gestión de edificios que no fueron diseñados para la conectividad abierta en la nube. En el Mercado Nórdico de Software de Gestión de Energía Impulsado por IA, esto significa que muchos proyectos necesitan traducción de protocolos, dispositivos en el borde y una integración especializada antes de que cualquier capa de optimización pueda comenzar a operar. El borrador suministrado señaló que este trabajo de integración inicial puede absorber entre el 30% y el 50% de los presupuestos totales del proyecto, lo que dificulta la aprobación en sitios donde los ahorros de energía no son inmediatos ni fáciles de medir. El problema es más persistente en instalaciones que no pueden aceptar paradas prolongadas, porque las ventanas de integración a menudo se alinean con los ciclos de mantenimiento programado que pueden estar separados entre 2 y 3 años. Esto crea una adopción desigual en las carteras comerciales de campo heredado y los sitios industriales, incluso cuando la propuesta de valor del software es clara. Por lo tanto, la restricción actúa menos como una interrupción a corto plazo y más como un freno estructural sobre la rapidez con que el Mercado Nórdico de Software de Gestión de Energía Impulsado por IA puede escalar en activos heredados.

Altas Expectativas de Ciberseguridad y Gobernanza de Datos para Infraestructuras Críticas

Los requisitos de ciberseguridad están aumentando rápidamente para cualquier proveedor que atienda a empresas de servicios públicos y otros activos energéticos críticos en el Mercado Nórdico de Software de Gestión de Energía Impulsado por IA. La implementación de la NIS2 elevó el nivel de cumplimiento a partir de octubre de 2024, y los compradores de servicios públicos ahora esperan una notificación de incidentes más estricta, controles de la cadena de suministro y gestión de riesgos técnicos antes de aprobar el software conectado. Los proveedores también necesitan demostrar trazas de auditoría más sólidas y controles orientados a la tecnología operativa, incluida la alineación con los requisitos de la IEC 62443 en muchos procesos de adquisición. Estos pasos aumentan los costos de desarrollo y prolongan los ciclos de calificación, especialmente en las cuentas de servicios públicos públicos, donde las revisiones de seguridad ahora tienen más peso que antes. El efecto es más fuerte cuando la optimización conectada toca entornos operativos en lugar de solo capas de reporte empresarial. Como resultado, las mayores expectativas de ciberseguridad y gobernanza de datos están aumentando la fricción en las ventas, incluso mientras también fortalecen los estándares de calidad de los proveedores a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Ingresos por Servicios se Aceleran a Medida que el Software Madura

El software representó el 68,42% del Mercado Nórdico de Software de Gestión de Energía Impulsado por IA en 2025, lo que refleja la primera oleada de adopción de plataformas empresariales entre las grandes empresas de servicios públicos y los operadores de edificios comerciales. Gran parte de esa base se construyó a través de acuerdos de licencia plurianuales firmados durante la expansión inicial de las plataformas de energía habilitadas para la nube entre 2020 y 2025. Dentro del software, los mayores volúmenes de licencias provinieron de la optimización del consumo de energía y la previsión de energías renovables, porque esos módulos ofrecían valor operativo directo y se ajustaban a las necesidades más urgentes de los compradores. El Mercado Nórdico de Software de Gestión de Energía Impulsado por IA también mostró que los compradores preferían cada vez más entornos de plataforma amplios sobre herramientas estrechas basadas en reglas, especialmente en carteras más grandes donde la visibilidad centralizada era importante. Eso ayudó al software a seguir siendo el componente más grande incluso cuando el mercado comenzó a desplazarse hacia contratos más ricos en servicios.

Se proyecta que los servicios se expandan a una CAGR del 19,91% hasta 2031, convirtiéndolos en el componente de más rápido crecimiento del Mercado Nórdico de Software de Gestión de Energía Impulsado por IA. El aumento refleja un alejamiento de la implementación única y un acercamiento hacia el análisis gestionado, el reentrenamiento de modelos, el soporte de integración de API y las suscripciones de optimización lideradas por el proveedor. A medida que las implementaciones se extienden a múltiples sitios y a través de clases de activos mixtos, los clientes necesitan más experiencia externa de la que los equipos internos pueden mantener internamente. Esto está aumentando los costos de cambio porque la profundidad de la integración, el diseño del flujo de trabajo y el ajuste del modelo se integran en las operaciones cotidianas con el tiempo. El resultado es una combinación más complementaria de software y servicios, donde el software ancla la base instalada y los servicios amplían el valor del contrato y la retención durante la vida de la relación con el cliente.

Por Modo de Implementación: La Nube Lidera, Pero el Híbrido se Adapta a la Realidad Industrial

La implementación en la nube representó el 61,36% de los ingresos en 2025, otorgándole la posición de liderazgo en el Mercado Nórdico de Software de Gestión de Energía Impulsado por IA. Ese dominio provino de los edificios comerciales y muchos usuarios de servicios públicos que pudieron trasladar las cargas de trabajo de análisis a la nube sin reemplazar los sistemas de control principales. Los modelos en la nube también se alinean con la preferencia de la región por implementaciones más rápidas, actualizaciones centralizadas y menor carga de TI interna. Para los proveedores, la entrega en la nube mejoró las economías de escala porque las actualizaciones y las funciones de análisis podían gestionarse en grandes bases de clientes a través de una única capa de servicio. Esa combinación convirtió a la nube en la ruta predeterminada para muchas implementaciones de primera etapa en el Mercado Nórdico de Software de Gestión de Energía Impulsado por IA.

Se proyecta que la implementación híbrida crezca a una CAGR del 19,46% hasta 2031, porque muchos operadores industriales todavía necesitan inferencia local para decisiones operativas rápidas mientras mantienen el análisis de nivel superior en la nube. Este modelo es adecuado para plantas y entornos de servicios públicos donde la tecnología operativa heredada sigue siendo crítica, pero los compradores aún desean visibilidad a nivel de cartera y optimización con IA. El programa Elflexibel Industri de Suecia, lanzado en 2026 con casi 50 organizaciones participantes e inversiones superiores a 300 millones de SEK (28,8 millones de USD), está directamente enfocado en la previsión basada en IA, la gestión automatizada de la flexibilidad y el desarrollo de gemelos digitales en entornos industriales. La adopción híbrida, por lo tanto, refleja realidades operativas más que vacilación de los compradores, y proporciona al Mercado Nórdico de Software de Gestión de Energía Impulsado por IA una ruta de migración práctica para alejarse de los entornos puramente locales. La implementación local sigue siendo relevante en algunos entornos de servicios públicos y sensibles a la soberanía, pero es probable que su papel se reduzca a medida que los modelos híbridos sean más fáciles de implementar y gestionar.

Por Aplicación: La Optimización de la Demanda Mantiene el Núcleo, Mientras el Pronóstico se Expande Rápidamente

La Optimización del Consumo de Energía y la Demanda representó el 48,26% de los ingresos por aplicación en 2025, manteniéndola en el centro del Mercado Nórdico de Software de Gestión de Energía Impulsado por IA. Los compradores favorecieron este segmento porque abordaba el problema operativo más visible: controlar los costos de energía mediante una mejor programación y la reducción de la demanda en horas pico. Los propietarios de inmuebles comerciales y las grandes instalaciones industriales tenían el historial operativo más largo con esta aplicación, y eso ayudó a crear una amplia base instalada en carteras de múltiples sitios. La categoría también se alinea con el entorno de reporte más estricto, ya que la visibilidad a nivel de intervalo respalda tanto las necesidades de auditoría como el control de costos dentro del mismo flujo de trabajo. Esa combinación mantuvo la optimización de la demanda como el caso de uso más establecido en el Mercado Nórdico de Software de Gestión de Energía Impulsado por IA.

Se proyecta que la Previsión e Integración de Energías Renovables se expanda a una CAGR del 18,34% hasta 2031, lo que refleja la creciente complejidad de equilibrar la generación variable en la región. El crecimiento de la energía eólica marina, las adiciones de energía solar a escala de servicios públicos y la necesidad de previsiones sub-horarias están impulsando la demanda de modelos de producción probabilísticos que tengan en cuenta la incertidumbre meteorológica. El Rendimiento de Activos y el Mantenimiento Predictivo también continúan expandiéndose, respaldados por casos de uso operativos como el proyecto RACE de la Universidad de Aalborg en Dinamarca, donde se esperaba que un gemelo digital para la gestión de la calefacción urbana redujera el consumo de energía de las bombas entre un 10% y un 20% mediante la optimización continua. La Gestión de Redes Inteligentes y de Recursos de Energía Distribuida también está ganando relevancia a medida que los operadores necesitan más visibilidad sobre los prosumidores, los cargadores de vehículos eléctricos, las baterías y los recursos de flexibilidad local. El Comercio de Energía, la Fijación de Precios y la Inteligencia de Mercado sigue siendo más pequeño en términos absolutos, pero está atrayendo más interés de las empresas de servicios públicos y los agregadores que buscan soporte de IA en los mercados de día anterior, intradía y de balance.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Edificios Comerciales Anclan los Ingresos, Mientras las Empresas de Servicios Públicos Añaden el Mayor Crecimiento

Los edificios comerciales representaron el 57,81% de los ingresos por usuario final en 2025, convirtiéndolos en la mayor base de demanda en el Mercado Nórdico de Software de Gestión de Energía Impulsado por IA. El segmento se benefició de la escala del parque inmobiliario comercial regional y del hecho de que los controles de costos de energía y las obligaciones de reporte de carbono se aplican simultáneamente a un amplio conjunto de propietarios. Suecia y Dinamarca tienen concentraciones particularmente densas de edificios gestionados comercialmente con estructuras activas de adquisición de energía, lo que proporciona a los proveedores una base de clientes amplia y relativamente consistente. Esto también ayuda a los edificios comerciales a adoptar herramientas de cartera más rápidamente, ya que muchos operadores ya gestionan múltiples sitios a través de procesos centralizados. El segmento, por lo tanto, proporciona estabilidad de ingresos al Mercado Nórdico de Software de Gestión de Energía Impulsado por IA, incluso a medida que maduran otros casos de uso.

Se proyecta que las empresas de servicios públicos se expandan a una CAGR del 19,02% hasta 2031, lo que las convierte en el grupo de usuarios finales de más rápido crecimiento. Ese crecimiento refleja un cambio desde la monitorización pasiva hacia la adquisición activa de flexibilidad, la previsión y el balance apoyado por IA en las operaciones de la red. Las instalaciones industriales siguen siendo el segundo segmento de ingresos más grande, con una demanda arraigada en papel y celulosa, metales y productos químicos, donde los costos de energía afectan directamente a los márgenes. Los edificios residenciales todavía representan el segmento más pequeño, pero están atrayendo más atención a medida que los agregadores comienzan a incorporar cargadores de vehículos eléctricos, bombas de calor y electrodomésticos conectados en programas de flexibilidad. Hiven de Fortum se convirtió en el primer agregador técnico en Suecia en recibir aprobación regulatoria para el soporte FCR-D de vehículos eléctricos y cargadores estándar, lo que demuestra que los activos distribuidos se están convirtiendo en un recurso real controlado por software.[2]Fortum Corporation, "Hiven Abre Nuevos Caminos en el Balance de la Red," Fortum, fortum.com Esto amplía el conjunto de oportunidades a largo plazo para el Mercado Nórdico de Software de Gestión de Energía Impulsado por Inteligencia Artificial más allá de los sitios empresariales tradicionales.

Análisis Geográfico

Suecia representó el 47,23% de la participación del Mercado Nórdico de Software de Gestión de Energía Impulsado por IA en 2025, otorgándole un claro liderazgo en la combinación de ingresos regional. El país combinó la adopción temprana con una infraestructura de medición avanzada, una fuerte penetración de energías renovables y una amplia base de manufactura de alta intensidad energética. Esas condiciones crearon demanda comercial de optimización impulsada por IA antes de que las normas de divulgación más estrictas entraran plenamente en vigor. Nordic Energy Research documentó a Suecia como uno de los mercados de casos de estudio de flexibilidad activa de la región en diciembre de 2025, respaldando la opinión de que la coordinación liderada por software ya está produciendo valor práctico en la red a nivel de distribución. Suecia también continuó profundizando esta posición cuando Ingrid Capacity lanzó un producto de reducción de picos impulsado por IA con Varbergortens Elnät en diciembre de 2025, utilizando un sistema de baterías de 20MW/20MWh para reducir la necesidad de capacidad de red adicional hasta en un 90%.[3]Ingrid Capacity, "Ingrid Lanza Productos de Reducción de Picos para Fortalecer las Redes Eléctricas Locales," Ingrid Capacity, ingridcapacity.com En 2026, Ingrid duplicó su cartera de almacenamiento de baterías a más de 1 GWh, lo que señaló una creciente confianza en la flexibilidad optimizada por IA como modelo de negocio escalable.

Noruega y Dinamarca ocupan posiciones importantes en el Mercado Nórdico de Software de Gestión de Energía Impulsado por IA, pero los patrones de demanda difieren en cada país. El sistema basado en energía hidroeléctrica de Noruega crea una fuerte necesidad de optimización de embalses, balance en tiempo real y previsión de carga de vehículos eléctricos a medida que se expande la demanda de carga. Se proyecta que Dinamarca crezca a una CAGR del 18,66% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el Mercado Nórdico de Software de Gestión de Energía Impulsado por IA. Ese impulso está vinculado a la integración de la energía eólica marina, las estructuras maduras de respuesta a la demanda y una mayor necesidad de software que pueda gestionar la flexibilidad del sistema con mayor resolución. El borrador suministrado también destacó el papel de Dinamarca en la creación de valor transfronterizo, donde la coordinación habilitada por software puede mejorar el flujo de energía renovable en todo el sistema nórdico más amplio.

Finlandia e Islandia son más pequeñas en términos de ingresos, pero cada una añade un patrón de demanda distinto al Mercado Nórdico de Software de Gestión de Energía Impulsado por Inteligencia Artificial. Finlandia está desarrollando una base de activos más compleja que incluye baterías, sistemas industriales e infraestructura de centros de datos vinculada a la energía, todo lo cual requiere coordinación en tiempo real entre servicios de calor, energía y red. La plataforma Gridle de Elisa Industriq fue seleccionada por Vantaan Energia en 2025 para una nueva batería de 10MW en Rekola, con IA utilizada para analizar las condiciones del mercado y optimizar las ofertas en los mercados de balance y energía mayorista. EPV Energy creó entonces un gemelo digital del sistema energético de Vaskiluoto en junio de 2026, lo que demuestra que los operadores finlandeses están avanzando hacia una gestión de energía digital permanente. Islandia sigue siendo un contribuyente de ingresos pequeño, pero su base de electricidad totalmente renovable respalda el creciente interés en la optimización del despacho geotérmico y el balance de la carga de los centros de datos vinculado a contratos de suministro de energía renovable.

Panorama Competitivo

El Mercado Nórdico de Software de Gestión de Energía Impulsado por IA tiene un nivel líder moderadamente concentrado y una capa de especialistas fragmentada por debajo. Los grandes proveedores de automatización como ABB, Schneider Electric y Siemens se benefician de las relaciones con el hardware instalado, los largos historiales de servicio y la credibilidad empresarial que les ayudan a vender software de forma cruzada en cuentas existentes. Esa ventaja es importante en entornos de servicios públicos e industriales, donde los compradores a menudo prefieren proveedores integrados que puedan dar soporte al hardware, los sistemas de control y el análisis bajo una única relación comercial. Schneider Electric reforzó esta posición a finales de 2025 a través de Foresight Operation, que integró los sistemas de energía, potencia y edificios en una única plataforma nativa de IA con un lanzamiento comercial más amplio previsto para el tercer trimestre de 2026.[4]Schneider Electric SE, "Foresight Operation - Plataforma de Gestión de Energía y Edificios Nativa de IA," Schneider Electric, se.com Siemens también avanzó más en el software de edificios nativo de la nube en marzo de 2025 a través de su hoja de ruta de Building X y la introducción de agentes de IA generativa, señalando un movimiento más profundo hacia el soporte de decisiones autónomo dentro de los entornos operativos.

El Mercado Nórdico de Software de Gestión de Energía Impulsado por IA todavía tiene un espacio en blanco significativo a pesar de la presencia de grandes actores establecidos. Los sitios comerciales pequeños y medianos siguen estando desatendidos porque muchos todavía dependen de revisiones de energía manuales y carecen del presupuesto o del personal técnico para implementaciones complejas. La capa de agregación de flotas de vehículos eléctricos también sigue abierta, y aquí es donde los actores nórdicos más pequeños están desafiando a las empresas más grandes al convertir el comportamiento de carga en ingresos por flexibilidad. La aprobación de Hiven de Fortum en Suecia demostró que los modelos de plantas de energía virtual basados en vehículos eléctricos y cargadores estándar ya pueden acceder a los servicios de soporte de red regulados sin hardware adicional en el sitio. La coordinación de flexibilidad transfronteriza es otra área abierta, ya que las plataformas establecidas todavía ofrecen una profundidad limitada en software que puede optimizar carteras en múltiples zonas de transmisión y reglas de mercado simultáneamente.

La propiedad de los datos y la calidad de los datos se están convirtiendo en otro factor competitivo en el Mercado Nórdico de Software de Gestión de Energía Impulsado por IA. Landis+Gyr ocupa una posición sólida en la cadena de valor ascendente porque su infraestructura de medición inteligente da forma a la base de datos de la que dependen las plataformas de IA, y su asociación de 15 años con TREFOR en Dinamarca extiende ese papel a través de la infraestructura de medición basada en la nube. Vaisala también tiene un valor estratégico porque la inteligencia meteorológica es fundamental para la previsión de la producción de energías renovables y la gestión del ciclo de vida, y su plataforma Compass fue lanzada en 2025 para unificar previsiones, mediciones y datos de activos en un único entorno en la nube. Estas posiciones muestran que la competencia no se trata solo de la capa de aplicación, sino también de quién controla los flujos de datos que permiten la previsión y la optimización de IA de alta calidad. Esa estructura respalda la opinión de que el Mercado Nórdico de Software de Gestión de Energía Impulsado por Inteligencia Artificial continuará recompensando a los proveedores que puedan combinar el acceso a infraestructura de confianza con el rendimiento del software y la profundidad del servicio recurrente.

Líderes de la Industria Nórdica de Software de Gestión de Energía Impulsado por IA

Cisco Systems, Inc.

IBM Corporation

Honeywell International Inc.

Schneider Electric SE

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: EPV Energy creó un gemelo digital del sistema energético de Vaskiluoto en Vaasa, Finlandia, integrando datos satelitales, fuentes de datos abiertos y mediciones de IoT en tiempo real. El gemelo respaldó la simulación de bombas de calor de alta temperatura planificadas y el análisis de perfiles de calor del área industrial, con la Universidad de Vaasa colaborando en el modelado a nivel de sistema. Este fue uno de los primeros gemelos digitales industriales operativos en el sector energético finlandés, diseñado explícitamente para la planificación energética impulsada por IA.

- Mayo de 2026: Ingrid Capacity duplicó su cartera de almacenamiento de baterías a más de 1 GWh de activos en operación o en construcción, tras una emisión de bonos de 400 millones de SEK (38,5 millones de USD). La expansión extendió la plataforma de optimización con IA de Ingrid, que procesa más de 100.000 variables en tiempo real, a una cartera más amplia de activos de flexibilidad de red nórdicos, incluido su primer despliegue en Finlandia en Nivala.

- Mayo de 2026: Suecia lanzó Elflexibel Industri, liderado por Chalmers Industriteknik con el apoyo de Vinnova y casi 50 organizaciones participantes. Con una inversión superior a 300 millones de SEK (28,8 millones de USD), la iniciativa abarca el pronóstico de carga basado en IA, la gestión automatizada de la flexibilidad y el intercambio de energía en 8 entornos de demostración industrial. Se está desarrollando un gemelo digital nacional para el sistema energético industrial sueco como resultado principal.

- Noviembre de 2025: Schneider Electric anunció Foresight Operation en su Cumbre de Innovación de América del Norte, una plataforma nativa de IA que integra sistemas de energía, potencia y edificios en una única arquitectura, un enfoque de convergencia multidominio sin equivalente directo entre las plataformas competidoras. La disponibilidad en versión beta comenzó de inmediato, con un lanzamiento comercial más amplio previsto para el tercer trimestre de 2026.

Alcance del Informe del Mercado Nórdico de Software de Gestión de Energía Impulsado por IA

El Mercado Nórdico de Software de Gestión de Energía Impulsado por IA abarca soluciones digitales avanzadas que están revolucionando la gestión de la energía en economías altamente desarrolladas y orientadas a la sostenibilidad. Estas plataformas avanzadas, al integrarse con sistemas de energías renovables y redes inteligentes, facilitan la monitorización en tiempo real y la optimización predictiva. El mercado prospera gracias a marcos regulatorios sólidos, una profunda penetración de las energías renovables y compromisos inquebrantables con la neutralidad de carbono. Las organizaciones que aprovechan estas soluciones son testigos de mejoras notables en la eficiencia, reducciones significativas en las emisiones y una mayor resiliencia de sus sistemas energéticos. Dada la búsqueda incesante de innovación digital y sostenibilidad en la región, esta se ha convertido en un referente mundial en la adopción de tecnologías de gestión de energía impulsadas por IA.

El Informe del Mercado Nórdico de Software de Gestión de Energía Impulsado por IA está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Aplicación (Optimización del Consumo de Energía y la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de Redes Inteligentes y Recursos de Energía Distribuida, Previsión e Integración de Energías Renovables, y Comercio de Energía, Fijación de Precios e Inteligencia de Mercado), Usuario Final (Empresas de Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales) y Geografía (Suecia, Noruega, Dinamarca, Finlandia e Islandia). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida |

| Pronóstico e Integración de Energías Renovables |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Empresas de Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Suecia |

| Noruega |

| Dinamarca |

| Finlandia |

| Islandia |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| Local | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida | |

| Pronóstico e Integración de Energías Renovables | |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales | |

| Por Geografía | Suecia |

| Noruega | |

| Dinamarca | |

| Finlandia | |

| Islandia |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Nórdico de Software de Gestión de Energía Impulsado por IA?

El Mercado Nórdico de Software de Gestión de Energía Impulsado por IA fue valorado en 81,84 millones de USD en 2025, se estima en 94,87 millones de USD en 2026 y se prevé que alcance los 208,23 millones de USD en 2031 a una CAGR del 17,03%.

¿Qué aplicación lidera la demanda en este espacio?

La Optimización del Consumo de Energía y la Demanda lideró con el 48,26% de los ingresos por aplicación en 2025, porque los compradores continúan priorizando la reducción de los costos de energía, la reducción de la demanda máxima y una mejor visibilidad de los informes.

¿Qué grupo de usuarios finales está creando la mayor base de ingresos?

Los edificios comerciales representaron el 57,81% de los ingresos por usuario final en 2025, respaldados por la amplia exposición a los costos de energía, las necesidades de gestión de carteras y los requisitos de reporte de carbono.

¿Qué país nórdico lidera la adopción?

Suecia lideró la combinación de ingresos regional con el 47,23% en 2025, ayudada por una sólida infraestructura de medición, la penetración de energías renovables y una gran base de actividad industrial de uso intensivo de energía.

¿Qué está impulsando el crecimiento futuro más rápido?

Se espera que Dinamarca registre el crecimiento geográfico más rápido con una CAGR del 18,66% hasta 2031, mientras que se proyecta que las empresas de servicios públicos sean el grupo de usuarios finales de más rápido crecimiento con una CAGR del 19,02%.

¿Por qué están ganando terreno los modelos en la nube e híbridos?

La nube lideró con el 61,36% de los ingresos en 2025 porque reduce la fricción de implementación, mientras que se proyecta que el híbrido crezca a una CAGR del 19,46% a medida que los usuarios industriales y de servicios públicos equilibran las necesidades de OT heredado con los beneficios del análisis en la nube.

Última actualización de la página el: