Tamaño y Participación del Mercado de Biología Computacional

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

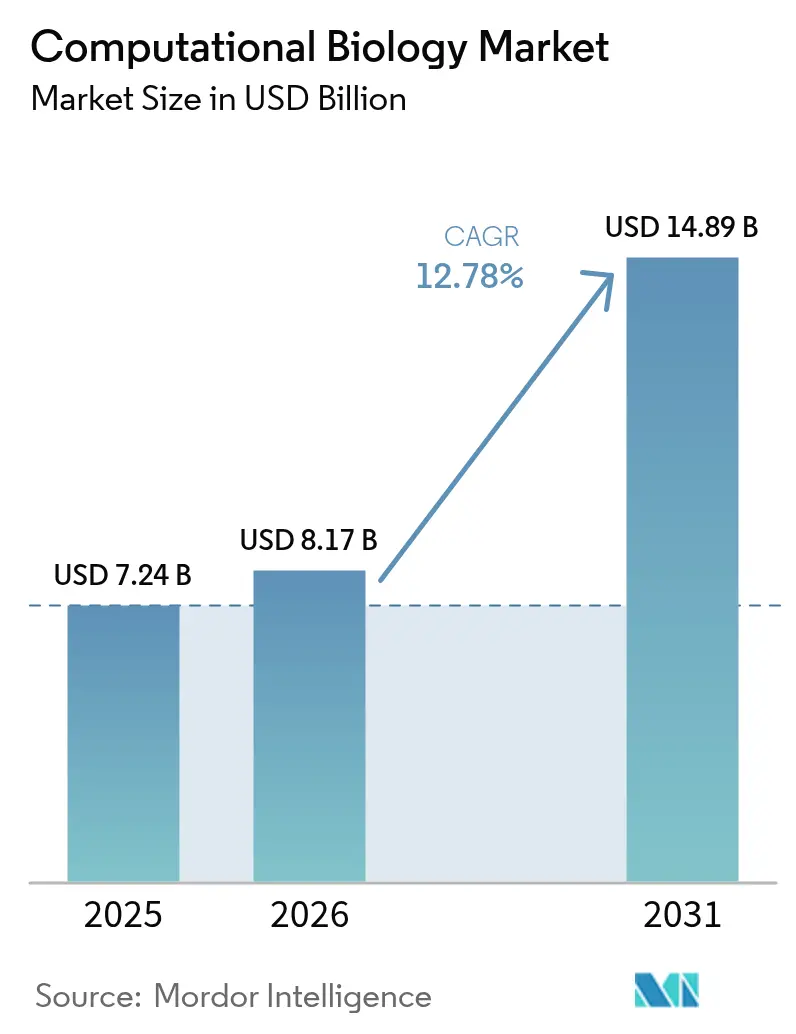

| Tamaño del Mercado (2026) | 8.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.78% CAGR |

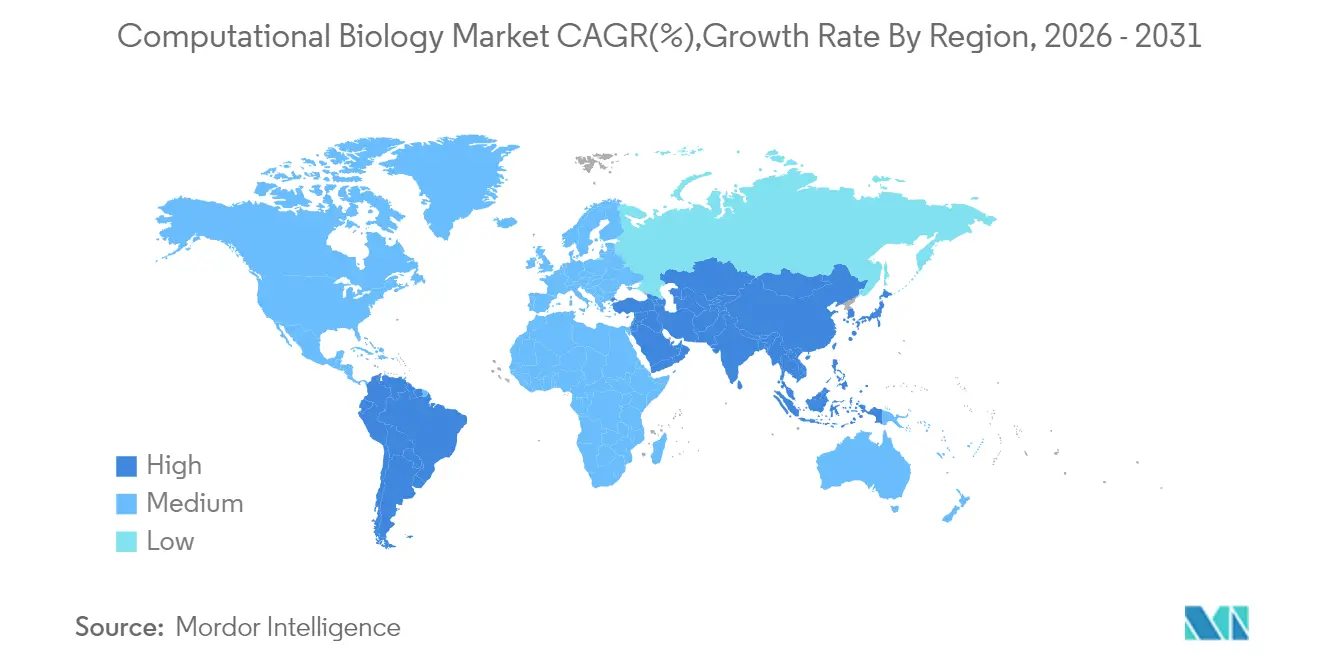

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biología Computacional por Mordor Intelligence

El tamaño del mercado de biología computacional en 2026 se estima en USD 8,17 mil millones, creciendo desde el valor de 2025 de USD 7,24 mil millones, con proyecciones para 2031 que muestran USD 14,89 mil millones, creciendo a una CAGR del 12,78% durante 2026-2031. Esta perspectiva señala cómo los modelos de lenguaje genómico basados en transformadores, los gemelos digitales de biología sintética y la adopción más amplia de la IA dan forma ahora a cada capa de aplicación del mercado de biología computacional. Un marcado aumento en los conjuntos de datos multi-ómicos, los continuos cambios hacia los servicios de investigación por contrato y la necesidad de una infraestructura en la nube escalable siguen impulsando la demanda. América del Norte sigue siendo el ancla del mercado de biología computacional gracias a la regulación biotecnológica madura, pero las inversiones en supercomputadoras de Asia-Pacífico y la expansión de su base de fabricación farmacéutica están posicionando a la región como el próximo motor de crecimiento. Mientras tanto, adquisiciones estratégicas como el acuerdo de USD 5,1 mil millones de Siemens por Dotmatics reflejan la intensificación de la consolidación de plataformas dentro del mercado de biología computacional.

Conclusiones Clave del Informe

- Por aplicación, la simulación celular y biológica representó el 32,10% de la participación del mercado de biología computacional en 2025, mientras que se prevé que el descubrimiento de fármacos y el modelado de enfermedades crezca a una CAGR del 15,33% hasta 2031.

- Por herramienta, las bases de datos mantuvieron la mayor participación del 35,95% del tamaño del mercado de biología computacional en 2025; sin embargo, se espera que el software de análisis y los servicios se expandan a una CAGR del 14,49% hasta 2031.

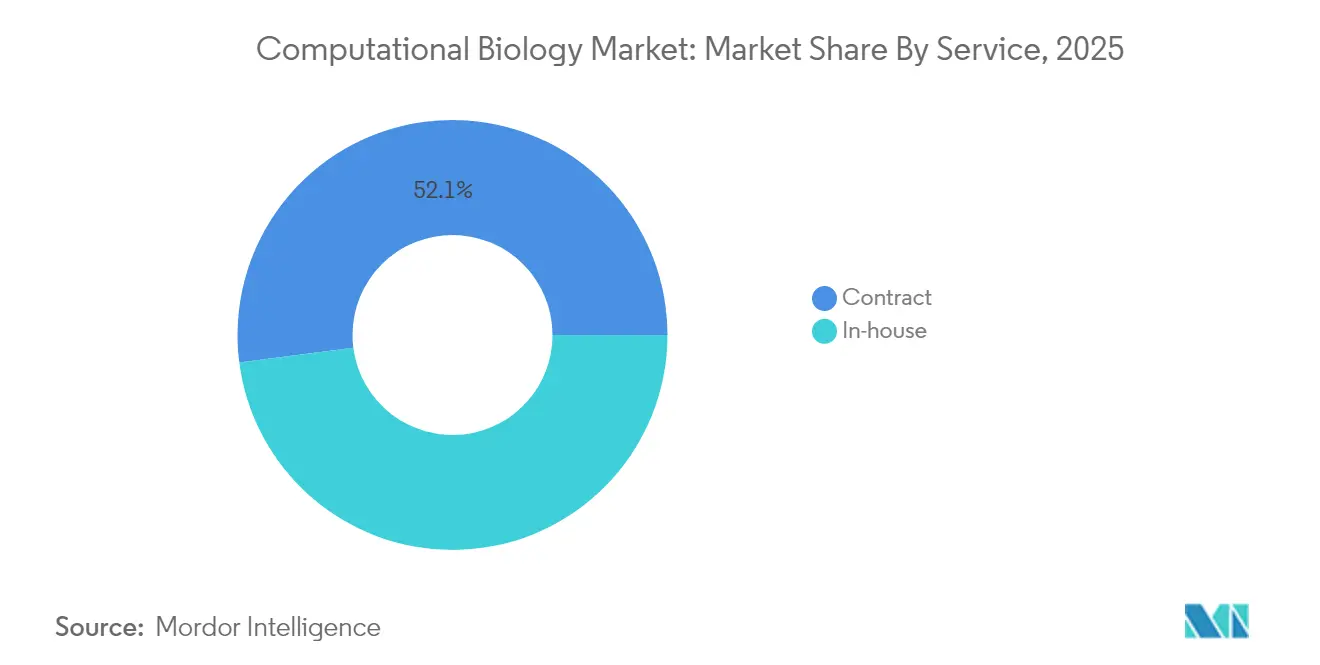

- Por modelo de servicio, los acuerdos por contrato representaron el 52,05% de la participación del mercado de biología computacional en 2025 y se proyecta que avancen a una CAGR del 15,72% hasta 2031.

- Por usuario final, el ámbito académico retuvo una participación de ingresos del 44,10% en 2025, mientras que se proyecta que los usuarios industriales y comerciales registren una CAGR del 14,27% hasta 2031.

- Por región, América del Norte lideró con una participación del 42,30% del mercado de biología computacional en 2025; la región de Asia-Pacífico muestra la perspectiva de CAGR más rápida del 16,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biología Computacional

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente volumen de datos ómicos e investigación en bioinformática | +2.8% | Global, concentrado en América del Norte y la UE | Mediano plazo (2–4 años) |

| Uso acelerado en descubrimiento de fármacos y modelado de enfermedades | +3.1% | Global, liderado por América del Norte, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Expansión de estudios clínicos de farmacogenómica y farmacocinética | +1.9% | América del Norte y la UE, emergente en APAC | Mediano plazo (2–4 años) |

| Modelos de lenguaje genómico basados en transformadores que permiten anotación rápida | +2.2% | Global, adopción temprana por institutos de investigación | Corto plazo (≤ 2 años) |

| Gemelos digitales de biología sintética para flujos de trabajo in silico | +1.7% | América del Norte y la UE, proyectos piloto en APAC | Largo plazo (≥ 4 años) |

| Algoritmos de rastreo de linaje celular de código abierto | +1.5% | Global, liderado por el ámbito académico con adopción industrial | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente volumen de datos ómicos e investigación en bioinformática

La secuenciación de ARN de célula única a escala de terabytes, la integración multi-ómica y la reducción de los costos de secuenciación continúan expandiendo los flujos de datos hacia el mercado de biología computacional. Los avances en secuenciación han reducido los costos de ARN-seq en un 50-70%, ampliando el acceso a conjuntos de datos de medicina de precisión. Los grandes modelos de lenguaje ahora automatizan el 94% del mapeo de elementos de datos comunes, impulsando la interoperabilidad.[1]Rodney Alan Long, Jordan Klebanoff y Vince D. Calhoun, "Un Nuevo Estándar de Datos Asistido por IA Acelera la Interoperabilidad en la Investigación Biomédica," medRxiv, medrxiv.orgLos efectos de red de datos resultantes refuerzan las ventajas del pionero para las partes interesadas que controlan los repositorios más grandes. Las plataformas de bioinformática en la nube se han convertido, por tanto, en infraestructura obligatoria para las organizaciones que carecen de computación de alto rendimiento en sus instalaciones.

Uso acelerado en descubrimiento de fármacos y modelado de enfermedades

Los modelos de lenguaje de proteínas, como ESM-3, simulan procesos evolutivos, creando nuevos candidatos proteicos a un ritmo que los desarrolladores de fármacos no podían lograr hace unos años. Los sistemas híbridos de IA-cuántica, ejemplificados por GALILEO de Model Medicines, ahora ofrecen cribados antivirales con una tasa de éxito del 100%.[2]Equipo de Comunicaciones de Model Medicines, "El Futuro del Descubrimiento de Fármacos: 2025 como el Año de Inflexión para la IA Híbrida y la Computación Cuántica," Model Medicines, modelmedicines.comLos gemelos digitales permiten a los investigadores ejecutar millones de experimentos virtuales, comprimiendo así los ciclos de prueba de hipótesis y reduciendo los costos de laboratorio húmedo. Un punto de referencia de aprendizaje automático de 479.000 ensayos proporciona datos de entrenamiento sin precedentes para la optimización del diseño de ensayos. La actividad de fusiones y adquisiciones, como la fusión de USD 688 millones entre Recursion y Exscientia, muestra a los actores establecidos compitiendo por internalizar estas ventajas de la IA y consolidar plataformas.

Expansión de estudios clínicos de farmacogenómica y farmacocinética

Las pruebas farmacogenómicas preventivas redujeron las reacciones adversas a medicamentos psiquiátricos en un 34,1% y las hospitalizaciones en un 41,2%.[3]Maria Skokou, Konstantinos Tziomalos y Georgios Papazisis, "Implementación Clínica de la Farmacogenómica Preventiva en Psiquiatría," eBioMedicine, thelancet.com Los paneles del mundo real muestran que el 60,4% de los pacientes reciben al menos una prescripción accionable. La Universidad de California en Los Ángeles aprovechó un biobanco de 342.000 personas para identificar 156 genes que modulan la eficacia de las estatinas, proporcionando prueba de que la diversidad genética mejora la precisión de la dosificación. Los modelos de farmacocinética/farmacodinámica mejorados con IA ahora tienen en cuenta las variantes específicas de la población, un requisito a medida que aumenta la adopción de la farmacogenómica en la región de Asia-Pacífico.

Modelos de lenguaje genómico basados en transformadores que permiten anotación rápida

Los modelos de proteínas de código abierto ofrecen un rendimiento comparable a AlphaFold requiriendo únicamente unidades de procesamiento gráfico de uso general. Los modelos de base de ADN bidireccionales, como JanusDNA, procesan 1 millón de pares de bases sin hardware especializado. Los métodos de ajuste fino con eficiencia de parámetros, como LoRA, reducen los costos de entrenamiento manteniendo o mejorando la precisión de predicción posterior. Estos avances democratizan el análisis avanzado y reducen las barreras de entrada, extendiendo el mercado de biología computacional mucho más allá de los centros de bioinformática tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento multidisciplinario | -1.8% | Global, aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad y estandarización de datos | -1.2% | Global, especialmente en colaboraciones transfronterizas | Mediano plazo (2–4 años) |

| Escalada de costos de nube y computación | -0.9% | Global, efecto más fuerte en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio de bioseguridad y doble uso | -0.7% | Principalmente América del Norte y la UE, en expansión mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de talento multidisciplinario

La demanda de profesionales con experiencia en biología, ingeniería de software y estadística supera la oferta. Los empleadores de ciencias de la vida anticipan un déficit del 35% para 2030, con una demanda de contratación proyectada para crecer a una tasa anual del 11,75%. La inflación salarial y los retrasos en los proyectos se producen como consecuencia, particularmente para las biotecnológicas de tamaño mediano que compiten con los gigantes tecnológicos que ingresan al campo. La contratación basada en habilidades, los aprendizajes y el reclutamiento intersectorial son estrategias de mitigación provisionales.

Brechas de interoperabilidad y estandarización de datos

Si bien los Estándares de Metadatos de Matrices y Análisis (MAMS) comienzan a alinear los conjuntos de datos de célula única, la armonización amplia sigue siendo esquiva. Las herramientas de mapeo semántico pueden integrar registros de salud no estructurados; sin embargo, las cargas de implementación ralentizan su adopción. Los proyectos piloto de aprendizaje federado protegen la privacidad, pero aún enfrentan incertidumbre regulatoria, dejando a los estudios multinacionales dependientes de la limpieza manual de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El descubrimiento de fármacos y el modelado de enfermedades impulsan los flujos de trabajo de próxima generación

El descubrimiento de fármacos y el modelado de enfermedades ya registran la CAGR más rápida del 15,33%, mientras que la simulación celular y biológica retuvo una participación del 32,10% en el tamaño del mercado de biología computacional en 2025. La identificación de dianas mejorada por IA y la optimización de candidatos permiten a empresas como Insilico Medicine cribar millones de compuestos in silico. Los equipos preclínicos ahora integran conjuntos de datos genómicos, proteómicos y metabolómicos para aumentar las probabilidades de éxito de compuesto a clínica. Las operaciones de ensayos clínicos utilizan sistemas de recuperación aumentada que logran una precisión del 97,9% en el cribado de elegibilidad, reduciendo así los cuellos de botella en el reclutamiento. Un número creciente de investigadores está aprovechando los gemelos digitales para realizar estudios virtuales de respuesta a la dosis, reduciendo así los plazos de laboratorio húmedo. En consecuencia, el mercado de biología computacional experimenta una mayor participación farmacéutica en cada etapa de la I+D.

El software de simulación del cuerpo humano emerge como un subsegmento de alto potencial. La "célula virtual" impulsada por IA de Stanford ilustra cómo los modelos multi-ómicos y biofísicos integrados pueden mapear perturbaciones de vías para estrategias de terapia individualizada. Este desarrollo expande el mercado de biología computacional hacia los médicos de medicina de precisión de primera línea. A medida que aumenta la fidelidad del gemelo digital, las aseguradoras comienzan a evaluar modelos de reembolso para planes de tratamiento optimizados por computadora, lo que indica oportunidades potenciales para flujos de ingresos posteriores.

Por Herramienta: El software de análisis acelera la integración de la IA

Las bases de datos aún representan el 35,95% de la participación del mercado de biología computacional, pero el software de análisis y los servicios registran el crecimiento más rápido con una CAGR del 14,49%. Los modelos de lenguaje de proteínas y genomas están impulsando a las organizaciones a invertir en capacidad analítica en lugar de mantener archivos estáticos. Los proveedores incorporan canalizaciones de datos multimodales que fusionan flujos genómicos, proteómicos y clínicos. El cambio también alienta a los consorcios académico-industriales a codesarrollar pilas de código abierto; la precisión comparable a AlphaFold de Boltz-1 en unidades de procesamiento gráfico estándar subraya cómo la innovación comunitaria impulsa una adopción más amplia.

La computación de alto rendimiento en las instalaciones sigue siendo importante para el manejo de conjuntos de datos sensibles; sin embargo, las curvas de costos de la nube y la madurez de los servicios gestionados fomentan la migración. Los proveedores se diferencian mediante algoritmos de escalado automático y certificaciones de seguridad. Los actores establecidos en bases de datos reaccionan construyendo capas de análisis sobre los repositorios para defender su base instalada. El efecto neto aumenta la competencia pero eleva la calidad general del software, apoyando un crecimiento sostenido en el mercado de biología computacional.

Por Servicio: Los modelos por contrato dominan el crecimiento

Los servicios de investigación por contrato lideran tanto en participación como en velocidad —52,05% en 2025 y una perspectiva de CAGR del 15,72%— a medida que las empresas farmacéuticas externalizan flujos de trabajo in silico complejos. Las organizaciones de investigación por contrato ahora agrupan análisis genómico, desarrollo de modelos de IA y cribado virtual en suscripciones unificadas. Los equipos internos retienen los algoritmos centrales con uso intensivo de propiedad intelectual, pero se asocian externamente para simulaciones computacionalmente intensivas.

Los marcos de servicio híbridos ganan terreno. Las empresas mantienen nodos de gobernanza de datos en sus instalaciones mientras recurren a plataformas de organizaciones de investigación por contrato basadas en la nube para cargas de trabajo máximas. Las alianzas estratégicas distribuyen el riesgo: los clientes pagan tarifas basadas en el uso, mientras que los proveedores garantizan acuerdos de nivel de servicio que incluyen soporte regulatorio. A medida que aumenta la adopción, el mercado de biología computacional se integra aún más en las cadenas de valor tradicionales del desarrollo de fármacos.

Por Usuario Final: La adopción industrial se acelera

El ámbito académico controló el 44,10% de los ingresos en 2025, pero los usuarios industriales capturaron impulso con una CAGR del 14,27% hasta 2031. La reducción de los costos de secuenciación, las canalizaciones de IA validadas y los plazos terapéuticos urgentes impulsan la adopción farmacéutica. Los compradores empresariales buscan soluciones llave en mano que incorporen registros de auditoría y cumplan con las regulaciones de Buenas Prácticas.

Las instituciones académicas siguen siendo motores de conocimiento, siendo pioneras en algoritmos que luego se licencian comercialmente. Para contrarrestar las limitaciones presupuestarias, las universidades están ampliando los modelos de asociación en los que los proveedores de tecnología proporcionan créditos de cómputo a cambio de coautoría y acceso anticipado a retroalimentación. Esta simbiosis sostiene los canales de innovación para el sector de biología computacional.

Análisis Geográfico

América del Norte, que concentra el 42,30% de los ingresos de 2025, se beneficia de un profundo capital de riesgo biotecnológico, una relación madura con los reguladores y un denso grupo de talento. El marco de IA en evolución de la Administración de Alimentos y Medicamentos proporciona a las empresas locales una vía de comercialización más directa que muchas de sus homólogas. La inversión doméstica plurianual de USD 2 mil millones de Thermo Fisher Scientific subraya la confianza en la escalabilidad de la infraestructura; no obstante, la escasez de mano de obra y el aumento de los costos de la nube moderan la aceleración.

Asia-Pacífico registra la CAGR más alta del 16,02%. Los gobiernos financian supercomputadoras de exaflop —el plan de Corea del Sur apunta a su lanzamiento en 2025— mientras que los centros nacionales distribuidos de China ya impulsan proyectos multi-ómicos. La fabricación farmacéutica regional experimenta un auge, y los programas de investigación de diversidad genética adaptan los modelos de IA a las poblaciones locales, creando activos de datos de casos extremos que no están disponibles en ningún otro lugar. Los proyectos piloto de ensayos clínicos descentralizados y el desarrollo de plataformas de ARNm refuerzan la demanda a largo plazo de las capacidades del mercado de biología computacional.

Europa mantiene un crecimiento constante, anclado por consorcios transfronterizos y sólidas salvaguardas de privacidad de datos. Las iniciativas de IA ética aumentan la carga de cumplimiento, pero también fomentan la confianza entre los pagadores y los reguladores. Los proyectos piloto de gemelos digitales se alinean con los objetivos de salud pública para optimizar la utilización de recursos. Mientras tanto, América Latina, África y Oriente Medio avanzan a medida que se expanden la infraestructura de internet y los planes de estudios de bioinformática. Las asociaciones con grupos farmacéuticos multinacionales compensan las brechas de financiación local, asegurando una penetración de mercado gradual pero persistente en biología computacional.

Panorama regulatorio

En Estados Unidos, la FDA ha estado formalizando las expectativas para los métodos computacionales habilitados por IA utilizados en el desarrollo de fármacos y productos biológicos. En enero de 2025, la agencia emitió una guía preliminar sobre el uso de inteligencia artificial para respaldar la toma de decisiones regulatorias relacionadas con productos farmacéuticos y biológicos, con énfasis en una evaluación de credibilidad basada en riesgo para los resultados de IA utilizados en las presentaciones. La FDA también continúa avanzando en las Nuevas Metodologías de Aproximación (NAMs), y en marzo de 2026 publicó una guía preliminar sobre alternativas a las pruebas en animales, reforzando las vías de aceptación regulatoria para enfoques in silico validados y otros métodos relevantes para el ser humano.

En Europa, la gobernanza de la IA y las iniciativas de política en ciencias de la vida están elevando los requisitos de cumplimiento para las plataformas de biología computacional que manejan datos biomédicos sensibles. La Comisión Europea ha estado desarrollando una agenda de política de biotecnología más amplia, incluida la iniciativa de la Ley Europea de Biotecnología, mientras que el marco regulatorio de IA de la UE añade obligaciones a lo largo del ciclo de vida en materia de documentación, gestión de riesgos y gobernanza de datos que pueden afectar la forma en que se desarrollan e implementan los modelos computacionales en flujos de trabajo regulados. En paralelo, el impulso para el establecimiento de estándares en EE. UU., incluida la legislación propuesta que dirige el trabajo vinculado al NIST sobre definiciones y marcos para conjuntos de datos biológicos listos para IA (H.R. 7907), destaca el papel de la calidad de los datos, la trazabilidad y la interoperabilidad en la analítica multiómica que alimenta las decisiones regulatorias.

Análisis de la cadena de valor

La cadena de valor de la biología computacional comienza con la generación de datos biológicos y clínicos (secuenciación, proteómica, imágenes y datos clínicos del mundo real), seguida de la ingesta, curación, armonización y almacenamiento seguro en repositorios y lagos de datos. El desarrollo y la validación de modelos dependen entonces de una infraestructura escalable, incluidos clústeres de HPC y aceleradores en la nube, además de capas de software especializadas como la orquestación de flujos de trabajo, software de análisis, motores de simulación y bases de datos de dominio. Los resultados se empaquetan en flujos de trabajo empresariales para el descubrimiento de fármacos, el modelado de enfermedades, la farmacogenómica y las operaciones de ensayos clínicos, entregados a través de plataformas con licencia, equipos internos o proveedores de servicios por contrato.

La entrega en las etapas posteriores depende cada vez más de ecosistemas integrados que conectan algoritmos, capacidad de cómputo y acceso gobernado a los datos. Alianzas como la de Illumina y NVIDIA (enero de 2025) muestran cómo las canalizaciones ómicas, incluida la analítica DRAGEN, se están vinculando a pilas de cómputo acelerado para reducir el tiempo de respuesta en cargas de trabajo multiómicas a gran escala. Los principales cuellos de botella incluyen la fricción en la migración de datos para conjuntos de datos a escala de terabytes, las brechas de interoperabilidad entre entornos propietarios y los riesgos de dependencia de proveedores cuando los flujos de trabajo están estrechamente acoplados a configuraciones de nube específicas, lo que puede afectar la reproducibilidad y la auditabilidad en entornos regulados.

Panorama Competitivo

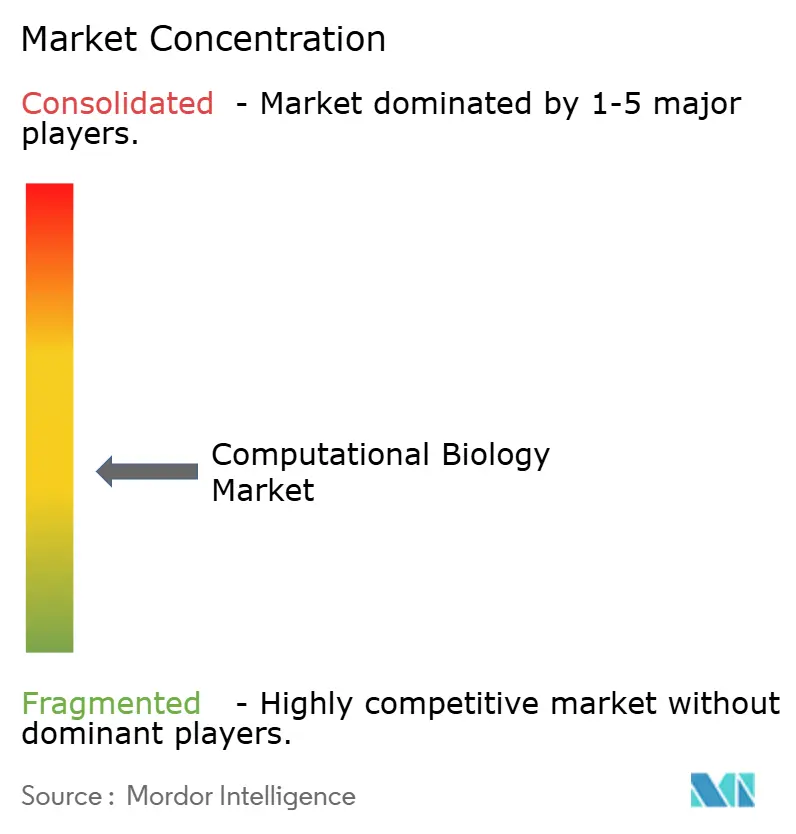

El mercado de biología computacional sigue siendo moderadamente fragmentado, pero muestra una clara tendencia de fusiones y adquisiciones. La adquisición de Dotmatics por parte de Siemens por USD 5,1 mil millones integra la informática de laboratorio con las ofertas de gemelos digitales industriales, reflejando el deseo de los compradores de contar con soluciones integrales. Danaher incorporó a Genedata en su cartera, siguiendo la misma lógica. Illumina colabora con NVIDIA para acelerar el análisis de ómicas impulsado por unidades de procesamiento gráfico, un ejemplo de convergencia entre tecnología y biotecnología.

Las empresas emergentes aprovechan las comunidades de código abierto para competir por encima de su peso. EvolutionaryScale recaudó USD 142 millones para comercializar IA generadora de proteínas que compite directamente con las químicas propietarias de los actores establecidos. Las solicitudes de patentes en torno a los modelos híbridos cuántico-clásicos y los algoritmos de rastreo de linaje sugieren una intensificación de las disputas de propiedad intelectual. El éxito competitivo dependerá del acceso a conjuntos de datos curados, cómputo escalable y flujos de trabajo integrados que minimicen los costos de cambio.

Los grandes proveedores persiguen el bloqueo del ecosistema a través de licencias por suscripción y efectos de red de datos. Los actores de nivel medio se diferencian a través de la especialización vertical —análisis de célula única, motores de gemelos digitales o kits de herramientas de farmacogenómica—. La competencia de precios es moderada porque la precisión, el cumplimiento regulatorio y la velocidad de entrega siguen siendo factores de compra decisivos.

Líderes del Sector de Biología Computacional

Dassault Systèmes SE

Schrödinger Inc.

Certara

Simulation Plus Inc.

Illumina Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las grandes inversiones plurianuales en la construcción de modelos biológicos predictivos y multimodales están generando espacio para plataformas que puedan operacionalizar canalizaciones de datos interoperables, simulación mecanicista y reutilización gobernada de modelos. En abril de 2026, Biohub anunció una Iniciativa de Biología Virtual de cinco años y USD 500 millones centrada en modelos predictivos de la vida utilizando conjuntos de datos multimodales, lo que está incrementando la demanda de herramientas capaces de integrar datos multiómicos, preservar la trazabilidad y respaldar el desarrollo reproducible de modelos entre instituciones.

La modernización del desarrollo clínico también está ampliando las oportunidades para los proveedores de biología computacional que ofrecen analítica segura en la nube, monitoreo en tiempo real y resultados de modelos trazables que se ajustan a flujos de trabajo listos para presentación regulatoria. En abril de 2026, la FDA inició un ensayo clínico de prueba de concepto con AstraZeneca, UT MD Anderson y la Universidad de Pensilvania para permitir el monitoreo de puntos finales en tiempo real en la nube, elevando el nivel exigido para el procesamiento de datos escalable y gobernado durante los ensayos. Los programas de estandarización como ARPA-H IGoR (anunciado en mayo de 2026) refuerzan la demanda de datos y protocolos experimentales reutilizables y verificables, apoyando a los proveedores de herramientas que puedan incorporar estándares de metadatos interoperables y validación en los flujos de trabajo computacionales diarios.

Desarrollos recientes del sector

- Mayo de 2026: Veristat completó la adquisición del negocio de Redacción Regulatoria y Médica de Certara, incluida la transferencia de más de 200 expertos regulatorios. La transacción traslada esas capacidades a un proveedor especializado de servicios clínicos y regulatorios, mientras Certara refuerza su enfoque en su software principal de desarrollo de fármacos y sus ofertas de apoyo a la decisión informadas por modelos.

- Abril de 2026: Certara suscribió un acuerdo definitivo para vender su negocio de Redacción Regulatoria y Redacción Médica a Veristat por hasta USD 135 millones. La desinversión refleja una racionalización de la cartera hacia plataformas computacionales escalables, y también señala una consolidación y especialización continuas en los servicios regulatorios externalizados vinculados a programas de desarrollo intensivos en datos.

- Enero de 2026: Schrödinger se asoció con Eli Lilly and Company para poner a disposición la plataforma de IA Lilly TuneLab como interfaz prioritaria dentro de la plataforma empresarial de informática LiveDesign de Schrödinger. Este enfoque de integración aumenta la adherencia de los flujos de trabajo de descubrimiento empresarial al incorporar capacidades de IA de terceros dentro de entornos establecidos de química y biología computacional.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se contabiliza como los ingresos obtenidos de herramientas y servicios computacionales que ayudan a almacenar, procesar y modelar datos biológicos para trabajos de investigación y desarrollo, incluidos el descubrimiento de fármacos, el modelado de enfermedades, la genómica y la proteómica.

Exclusiones de alcance: excluimos el software académico gratuito y el código de fuente abierta que se comparte sin una licencia pagada, soporte pagado o una suscripción pagada.

Descripción general de la segmentación

- Por Aplicación

- Simulación Celular y Biológica

- Genómica Computacional

- Proteómica Computacional

- Farmacogenómica

- Otras Simulaciones (Transcriptómica/Metabolómica)

- Descubrimiento de Fármacos y Modelado de Enfermedades

- Identificación de Dianas

- Validación de Dianas

- Descubrimiento de Candidatos

- Optimización de Candidatos

- Desarrollo Preclínico de Fármacos

- Farmacocinética

- Farmacodinámica

- Ensayos Clínicos

- Fase I

- Fase II

- Fase III

- Software de Simulación del Cuerpo Humano

- Simulación Celular y Biológica

- Por Herramienta

- Bases de Datos

- Infraestructura (Hardware)

- Software de Análisis y Servicios

- Por Servicio

- Interno

- Contrato

- Por Usuario Final

- Académicos

- Industria y Comerciales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de hechos clara sobre la actividad de I+D en ciencias de la vida y la generación de datos, y luego mapea dónde se ubica típicamente el gasto en biología computacional dentro de esa actividad. Utilizamos fuentes públicas como las bases de datos de financiación de los Institutos Nacionales de Salud (NIH), los registros públicos de aprobaciones y ensayos de la FDA de EE. UU. y la EMA, las estadísticas de repositorios de NCBI y EMBL-EBI, y los indicadores de ciencia y tecnología de la OCDE y el Banco Mundial.

También revisamos revistas evaluadas por pares sobre la adopción de métodos computacionales, patentes para comprender dónde se están desarrollando nuevos algoritmos y flujos de trabajo, y presentaciones de empresas y a inversores para identificar la exposición a los ingresos y la lógica de precios. Para verificaciones cruzadas, se utilizan de manera selectiva una suscripción pagada centrada en datos financieros de empresas y una base de datos de patentes de pago para estandarizar los conjuntos de pares y reducir el riesgo de omitir participantes privados. Estas fuentes no son exhaustivas, y utilizamos referencias públicas y pagadas adicionales según sea necesario para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para confirmar qué se está pagando y qué se está utilizando de forma gratuita, algo relevante en la biología computacional. Hablamos con proveedores de soluciones, líderes de investigación y gerentes del lado comprador en Asia-Pacífico, Europa/Oriente Medio/África y América para validar las tasas de adopción, los tamaños típicos de los contratos y la distribución entre software, servicios y acceso a bases de datos antes de fijar los supuestos finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 16% | Asia-Pacífico: 48% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 25% | Europa/Oriente Medio/África: 32% |

| Actores más pequeños: 20% | Gerentes: 59% | América: 20% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento utiliza una construcción de arriba hacia abajo que parte de señales de actividad de I+D y clínica en ciencias de la vida, y luego reconstruye el conjunto de demanda pagada para la biología computacional aplicando factores de adopción e intensidad de gasto. Los totales se verifican después mediante aproximaciones selectivas de abajo hacia arriba, incluido el mapeo de ingresos de una muestra de proveedores, los rangos de precios habituales de suscripción o licencia anual, y verificaciones de volumen utilizando grupos de usuarios activos en institutos de investigación y entornos farmacéuticos.

Los insumos que rastreamos incluyen los volúmenes de datos de secuenciación y ómicos (que elevan las necesidades de cómputo y bases de datos), el número y la combinación de programas de descubrimiento de fármacos y ensayos clínicos, y el ritmo de uso de IA y simulación en los flujos de trabajo de descubrimiento. También monitoreamos la combinación de implementación en la nube versus en instalaciones propias y la progresión de precios típica para licencias y servicios a medida que las cargas de trabajo escalan. Cuando las señales de abajo hacia arriba son escasas para geografías más pequeñas, aplicamos curvas de adopción específicas de la región que fueron validadas en entrevistas y luego se verificaron frente a la intensidad de financiación y publicación.

Para la previsión, dependemos principalmente del análisis de escenarios respaldado por verificaciones de regresión multivariante, porque el mercado se mueve con varios factores impulsores a la vez, en lugar de una sola serie. Los supuestos sobre financiación, actividad de ensayos e intensidad de cómputo se actualizan con consenso de expertos para que la previsión se mantenga práctica y explicable.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones cruzadas, de modo que una sola serie de datos no determine en exceso el valor final. Comparamos los resultados con señales independientes, como la dirección de la financiación pública para investigación, las tendencias de actividad de ensayos y la exposición de ingresos divulgada por los participantes relevantes, y luego investigamos cualquier salto inusual antes de la aprobación interna final.

Si se observa un cambio importante de política, un cambio brusco en la financiación o una aceleración en la migración a la nube, se vuelve a contactar a los expertos para volver a probar los supuestos clave y se recalcula el modelo. El informe se actualiza anualmente, y los eventos relevantes pueden desencadenar actualizaciones intermedias, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más reciente.

Tamaño del mercado de biología computacional de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la biología computacional pueden parecer muy distantes entre sí porque las empresas no siempre contabilizan los mismos flujos de ingresos, y además eligen diferentes años base y ventanas de crecimiento. Las diferencias en si las herramientas de investigación gratuitas se tratan como equivalentes pagados, y en cómo se agrupan el software, los servicios y el acceso a bases de datos, suelen ser las mayores causas.

La tabla comparativa muestra una dispersión que se explica principalmente por el alcance y el momento considerado, y en el modelo de Mordor Intelligence el total de 2026 contabiliza las plataformas de software pagadas, los servicios relacionados, las herramientas de infraestructura y las bases de datos especializadas, pero deja fuera el software académico gratuito y el código de fuente abierta que se distribuye sin soporte monetizado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,17 mil millones de USD (2026) | |

| Editorial del Sector A | 5,90 mil millones de USD (2024) | Utiliza un año base anterior y puede mezclar ingresos pagados con indicadores más amplios de actividad de investigación, lo que normalmente subestima la adopción comercial en etapas más avanzadas y retrasa los efectos de escala derivados de la nube y de los flujos de trabajo habilitados por IA. |

| Editorial del Sector B | 5,14 mil millones de USD (2025) | Parte de un año base diferente y comúnmente aplica definiciones comerciales más restringidas en torno a los ingresos de plataforma, lo que puede reducir la contribución de los servicios pagados y el acceso a bases de datos especializadas que los compradores a menudo adquieren junto con las herramientas. |

Cuando estas diferencias se hacen explícitas, la variación restante resulta más fácil de interpretar. Nuestro enfoque se mantiene trazable a límites claros de ingresos pagados y a factores de demanda repetibles, lo que ayuda a quienes toman decisiones a comparar regiones y períodos sin mezclar el uso gratuito con el valor de mercado pagado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de biología computacional?

El mercado de biología computacional genera USD 8,17 mil millones en 2026 y está en camino de alcanzar USD 14,89 mil millones en 2031.

¿Qué área de aplicación se expande más rápidamente?

El descubrimiento de fármacos y el modelado de enfermedades registra la CAGR más alta del 15,33% hasta 2031, impulsado por la identificación de dianas habilitada por IA y los flujos de trabajo de gemelos digitales.

¿Por qué los servicios de investigación por contrato crecen rápidamente?

Las empresas farmacéuticas externalizan el modelado intensivo en datos a organizaciones de investigación por contrato especializadas, otorgando a los servicios por contrato una participación del 52,05% y una tasa de crecimiento del 15,72%.

¿Qué región contribuirá más al crecimiento futuro?

Asia-Pacífico lidera con una CAGR del 16,02% gracias a los proyectos gubernamentales de supercomputadoras y la rápida expansión de la fabricación farmacéutica.

¿Qué obstaculiza una adopción más amplia de las plataformas de biología computacional?

La escasez de talento multidisciplinario, el aumento de los costos de cómputo en la nube y la evolución de las regulaciones de bioseguridad son las principales restricciones.

Última actualización de la página el: