Tamaño y Participación del Mercado de Bioinformática

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

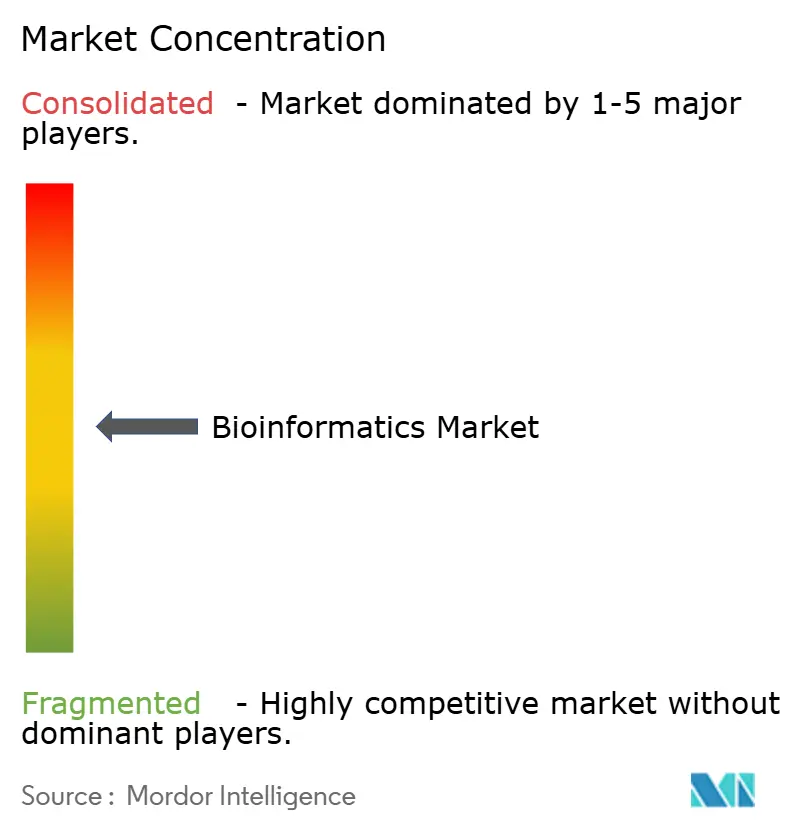

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bioinformática por Mordor Intelligence

El tamaño del Mercado de Bioinformática se estima en USD 19,97 mil millones en 2026, y se espera que alcance los USD 37,03 mil millones para 2031, a una CAGR del 13,10% durante el período de pronóstico (2026-2031).

Una cartera en expansión de estudios multi-ómicos, la creciente presión regulatoria en favor de los diagnósticos de precisión y el giro del sector farmacéutico hacia una I+D centrada en datos continúan reposicionando las plataformas de bioinformática de herramientas tácticas a infraestructura empresarial. Los grandes proveedores de nube están incorporando servicios optimizados para genómica que trasladan el gasto de capital a modelos basados en el consumo, mientras que los análisis cercanos al instrumento reducen la latencia y los costos de transferencia de datos en los laboratorios clínicos. Los proveedores que combinan algoritmos nativos de inteligencia artificial con cómputo elástico están captando la mayor parte de los nuevos despliegues, incluso cuando las brechas en ciberseguridad y capital humano moderan la escalabilidad a corto plazo. El panorama competitivo resultante está definido por la convergencia: los fabricantes de instrumentos de secuenciación, las organizaciones de investigación por contrato y las empresas emergentes de software compiten ahora por controlar la misma pila de análisis.

Conclusiones Clave del Informe

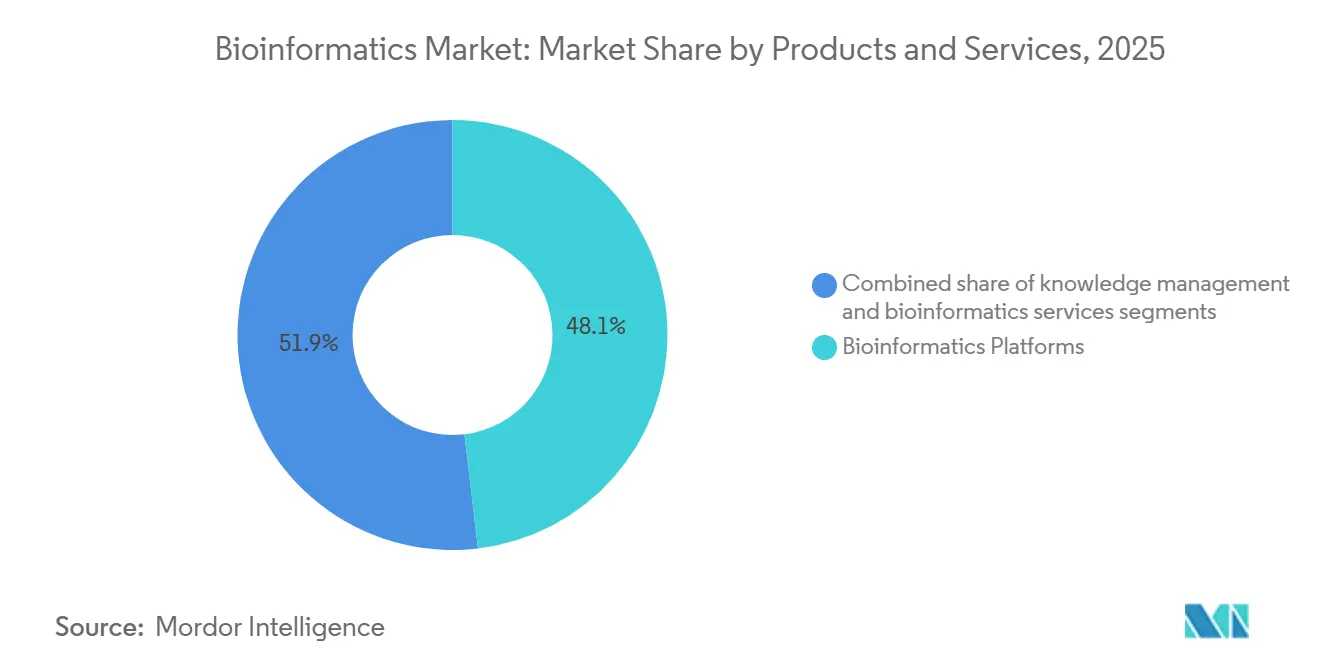

- Por productos y servicios, las plataformas de bioinformática lideraron con una participación de ingresos del 48,1% en 2025, mientras que los servicios de bioinformática avanzan a una CAGR del 14,1% hasta 2031.

- Por aplicación, la genómica y la transcriptómica representaron el 34,6% del tamaño del mercado de bioinformática en 2025, mientras que se prevé que la proteómica y la metabolómica se expandan a una CAGR del 14,43% hasta 2031.

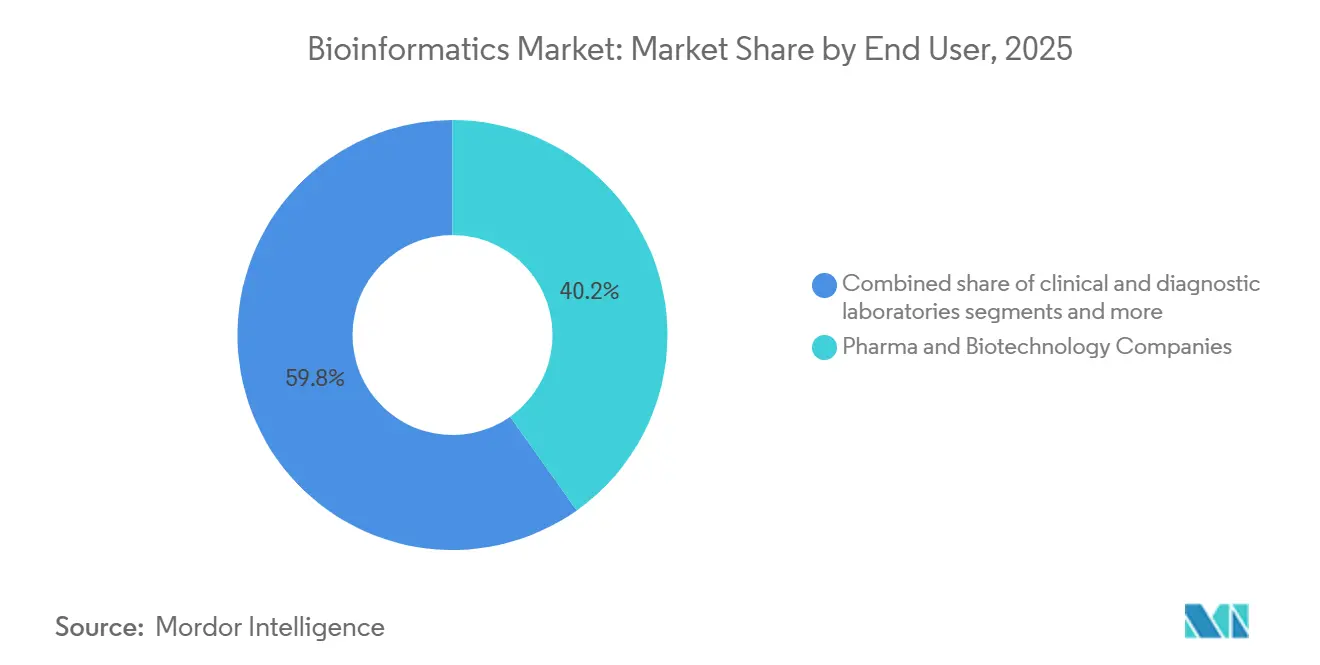

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 40,2% de la participación del mercado de bioinformática en 2025; las organizaciones de investigación por contrato son el segmento de mayor crecimiento con una CAGR del 13,98% hasta 2031.

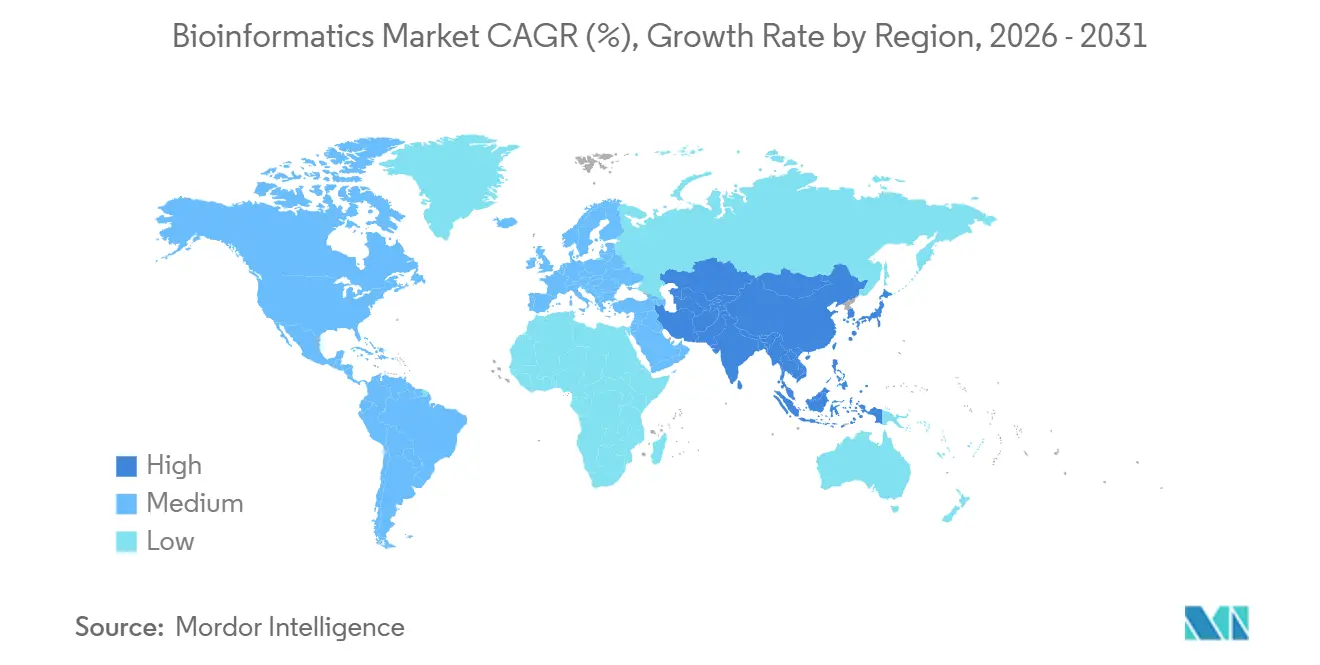

- Por geografía, América del Norte mantuvo una participación del 39,4% en 2025, aunque se proyecta que Asia-Pacífico registre una CAGR del 14,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bioinformática

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de los volúmenes de datos multi-ómicos | +2.8% | Global, con pico en América del Norte y China | Corto plazo (≤ 2 años) |

| Medicina de precisión y diagnósticos complementarios | +2.5% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Giro del sector farmacéutico-biotecnológico hacia la I+D centrada en datos | +2.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Iniciativas genómicas financiadas por el gobierno | +1.9% | América del Norte, Reino Unido, China, India | Largo plazo (≥ 4 años) |

| Procesamiento en el borde o cercano al instrumento | +1.6% | América del Norte, Europa, núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mercados de modelos de inteligencia artificial | +1.4% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de los Volúmenes de Datos Multi-Ómicos

El rendimiento de la secuenciación ha superado los 20 petabases por instrumento por año, pero la infraestructura de almacenamiento y cómputo va a la zaga de la demanda, creando cuellos de botella que las plataformas de bioinformática deben resolver. El costo de secuenciar un genoma humano cayó por debajo de USD 200 en 2024, pero el análisis posterior ahora cuesta entre tres y cinco veces esa cantidad, lo que impulsa la inversión en algoritmos de compresión y aprendizaje federado que procesan los datos in situ. Los patrocinadores farmacéuticos integran cada vez más conjuntos de datos genómicos, transcriptómicos, proteómicos y metabolómicos de cohortes de pacientes idénticas, un flujo de trabajo que depende de clústeres de GPU y almacenamiento de objetos optimizado para cargas de trabajo a escala de petabytes. Los proveedores de nube como AWS, Google Cloud y Microsoft Azure responden con canalizaciones gestionadas que aceleran la identificación de variantes y la anotación. Los dispositivos de borde integrados dentro de los secuenciadores minimizan aún más las tarifas de transferencia de datos al gestionar la identificación de bases y el análisis primario de forma local. En conjunto, estas dinámicas sostienen un gasto de dos dígitos en cómputo elástico incluso cuando los costos de secuenciación por muestra disminuyen.

Adopción de la Medicina de Precisión y los Diagnósticos Complementarios

Las aprobaciones regulatorias de diagnósticos complementarios aumentaron en 2025 en comparación con 2024, lo que refuerza la necesidad de canalizaciones que detecten alteraciones genómicas complejas con precisión de grado clínico. Las terapias agnósticas al tumor que apuntan a fusiones de NTRK y firmas de alta inestabilidad de microsatélites requieren paneles que interroguen más de 300 genes, desplazando la demanda de los ensayos de un solo gen hacia la perfilación integral. La Agencia Europea de Medicamentos finalizó en 2024 una guía que obliga a la validación analítica en cohortes étnicas diversas, lo que impulsa la expansión de conjuntos de datos de referencia y algoritmos con conciencia étnica. Japón añadió códigos de reembolso para el monitoreo de biopsia líquida en 2025, catalizando la adopción de herramientas que rastrean la dinámica del ADN tumoral circulante. En conjunto, estas políticas anclan el gasto en bioinformática en oncología, aunque se extienden a cardiología y enfermedades raras a medida que los pagadores reconocen el valor farmacoeconómico de las terapéuticas estratificadas.

Giro del Sector Farmacéutico-Biotecnológico hacia la I+D Centrada en Datos

Las carteras farmacéuticas ahora se apoyan en la generación de hipótesis in silico para acortar los ciclos de laboratorio húmedo. La publicación abierta de 200 millones de estructuras proteicas por parte de AlphaFold demostró que años de cristalografía pueden comprimirse en horas de tiempo de GPU, acelerando el diseño de fármacos guiado por estructura. El descubrimiento de anticuerpos se beneficia especialmente, ya que los modelos generativos entrenados con datos de repertorio inmune proponen ligandos con desarrollabilidad predicha, reduciendo significativamente los grupos de candidatos. Los grandes patrocinadores, por tanto, amplían sus unidades internas de inteligencia artificial al tiempo que se asocian con proveedores que suministran flujos de trabajo de predicción de estructuras llave en mano. Las organizaciones de investigación por contrato escalan capacidades similares para múltiples clientes, convirtiendo la infraestructura en servicios facturables y aumentando la adopción entre las empresas emergentes de biotecnología con recursos limitados.

Iniciativas Genómicas Financiadas por el Gobierno

El programa All of Us de los Institutos Nacionales de Salud publicó secuencias de genoma completo para 245.000 participantes en 2025, creando la cohorte étnicamente diversa más grande para la investigación en medicina de precisión [1]Institutos Nacionales de Salud, "Actualización del Programa de Investigación All of Us," nih.gov. El Biobanco del Reino Unido añadió capas proteómicas y metabolómicas para 50.000 voluntarios, produciendo conjuntos de datos integrados que los laboratorios académicos exploran en busca de biomarcadores cardiovasculares. El Centro Nacional de Datos Genómicos de China almacena ahora más de 10 petabytes de datos de secuenciación, lo que permite la construcción de genomas de referencia específicos de la población que mejoran la interpretación de variantes para cohortes asiáticas. El proyecto Genoma India finalizó la secuenciación de 10.000 individuos, sentando las bases para estudios de optimización de dosis que reducen los eventos adversos vinculados a los alelos CYP2C19 y CYP2D6. Estas iniciativas a gran escala estimulan la construcción de infraestructura de nube doméstica y alimentan asociaciones de análisis transfronterizas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de bioinformáticos calificados | -1.8% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Estándares de datos fragmentados | -1.4% | Global, disruptivo en ensayos de múltiples sitios | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad y privacidad de datos genómicos | -1.2% | Global, alta presión regulatoria en Occidente | Corto plazo (≤ 2 años) |

| Aumento de las tarifas de transferencia de datos en la nube y almacenamiento a largo plazo | -1.0% | Global, agudo para proyectos a escala poblacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Bioinformáticos Calificados

Los programas académicos graduaron aproximadamente 8.500 biólogos computacionales en 2025, frente a una demanda industrial de más de 15.000 nuevas contrataciones, ampliando una brecha de talento que eleva los salarios por encima de USD 150.000 para los profesionales de carrera media [2]Oficina de Estadísticas Laborales de EE. UU., "Perspectivas Ocupacionales para Científicos en Bioinformática," bls.gov. Las empresas lanzan programas de formación internos para capacitar a biólogos moleculares en Python y R, mientras que los proveedores de plataformas incorporan interfaces sin código para ampliar la usabilidad. Los grupos de talento en el extranjero en India y Europa del Este ofrecen un alivio parcial, aunque las restricciones de zona horaria y soberanía de datos limitan los flujos de trabajo con información de salud protegida.

Riesgos de Ciberseguridad y Privacidad de Datos Genómicos

Los ataques de ransomware dirigidos a conjuntos de datos genómicos aumentaron significativamente año tras año en 2025, obligando a los laboratorios a actualizar las arquitecturas de confianza cero y a cumplir con una aplicación más estricta de la HIPAA y el RGPD. Las primas de seguros para cobertura cibernética se han disparado, y algunos pagadores ahora exigen pruebas de penetración externas como requisito previo para el reembolso de ensayos genómicos. El cifrado en reposo y el análisis federado mitigan la exposición, pero añaden costos generales que reducen los márgenes de los centros de diagnóstico más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Productos y Servicios: Las Plataformas Lideran Mientras los Servicios en la Nube se Aceleran

Las plataformas representaron el 48,1% del mercado de bioinformática en 2025, impulsadas por flujos de trabajo de análisis de secuencias estrechamente acoplados con los instrumentos de Illumina y Oxford Nanopore. Dentro de esta categoría, el despliegue en la nube basado en el consumo está ganando participación a medida que los laboratorios migran de los clústeres locales en depreciación. Los servicios crecen a una CAGR del 14,1% hasta 2031 al traducir el gasto de capital en gastos operativos variables y agrupar marcos de cumplimiento que satisfacen los requisitos de CLIA y CE-IVDR. El análisis de secuencias sigue siendo el núcleo, aunque los módulos de integración multi-ómica y gestión del conocimiento ahora agrupan bases de datos de grafos y motores de minería de texto que revelan información sobre vías más rápido que la curación manual. Los proveedores de plataformas que no pueden ofrecer bases de código tanto en la nube como en el borde enfrentan presión de consolidación, como lo evidencian las recientes fusiones de nivel medio.

Los servicios de bioinformática capturan una participación de cartera en expansión de las pequeñas empresas de biotecnología y los laboratorios académicos que carecen de equipos computacionales internos. Los grandes proveedores de nube amplifican esta tendencia al incorporar conjuntos de herramientas de genómica —AWS HealthOmics, API de Google Cloud Life Sciences— en ofertas de nube más amplias, a menudo con precios por debajo del costo para impulsar el consumo de almacenamiento y cómputo. Como resultado, el tamaño del mercado de bioinformática atribuible a las licencias de software independientes está disminuyendo aunque el gasto general aumenta. Las tarifas de suscripción y por muestra reemplazan los ingresos de hardware de una sola vez, alineando los incentivos de los proveedores con los volúmenes de datos de los clientes. Las herramientas de gestión del conocimiento aún monetizan la calidad de la curación, aunque los recursos de acceso abierto erosionan su poder de fijación de precios, desplazando el énfasis hacia algoritmos propietarios que se integran con los cuadernos de laboratorio electrónicos y los sistemas de información de laboratorio.

Por Aplicación: La Proteómica Emerge como Líder de Crecimiento

La genómica y la transcriptómica mantuvieron una participación del 34,6% del tamaño del mercado de bioinformática en 2025, ancladas por los programas nacionales de secuenciación y los diagnósticos oncológicos. La proteómica y la metabolómica, sin embargo, registran una CAGR del 14,43% hasta 2031 gracias a los avances en espectrometría de masas que cuantifican más de 10.000 proteínas por muestra. Las técnicas espaciales superponen señales moleculares sobre la arquitectura tisular, impulsando la demanda de visualización acelerada por GPU. Las canalizaciones de descubrimiento de fármacos integran algoritmos de predicción de estructuras con química generativa para reducir los plazos preclínicos, mientras que la genómica microbiana gana urgencia a medida que los gobiernos monitorean la resistencia antimicrobiana.

Los casos de uso de la medicina de precisión transitan de la investigación a la clínica, con etiquetas farmacogenómicas aprobadas por la FDA que superan las 400 en 2025. La genómica agrícola y ambiental también crece a medida que los reguladores evalúan los cultivos editados con CRISPR en busca de efectos fuera del objetivo. La secuenciación de células individuales combina imágenes y ómica, produciendo conjuntos de datos a escala de terabytes que requieren análisis en tiempo real y computación en el borde. En conjunto, estas aplicaciones emergentes reequilibran las carteras de los proveedores y reducen la dependencia de los ingresos de una sola ómica.

Por Usuario Final: Las Organizaciones de Investigación por Contrato se Benefician de la Ola de Externalización

Las empresas farmacéuticas y de biotecnología generaron el 40,2% de la demanda en 2025, desplegando nubes privadas que integran datos experimentales con presentaciones regulatorias. Las organizaciones de investigación por contrato superan a otros grupos con una CAGR del 13,98%, aprovechando la infraestructura compartida para amortizar el cómputo entre patrocinadores y entregar informes analíticos llave en mano. Los institutos académicos y de investigación siguen siendo influyentes, pero pierden participación a medida que la financiación de subvenciones se estabiliza.

Los laboratorios clínicos y de diagnóstico incorporan canalizaciones reguladas que cumplen con las listas de verificación de CLIA y CAP, un movimiento que eleva la demanda de motores validados de interpretación de variantes. Las empresas de pruebas agro-genómicas y ambientales, aunque de nicho, están creciendo rápidamente a medida que las empresas de semillas implementan la selección genómica. Las adquisiciones de proveedores de plataformas por parte de organizaciones de investigación por contrato, como la compra de una división de genómica por parte de IQVIA en 2024, ilustran la integración vertical que captura más valor por muestra.

Análisis Geográfico

América del Norte comandó el 39,4% del mercado de bioinformática en 2025, respaldada por un denso clúster de sedes farmacéuticas, centros académicos y financiamiento de capital de riesgo. La guía de la FDA publicada en 2024 endureció los estándares de validez clínica para las pruebas de secuenciación de próxima generación, extendiendo los ciclos de desarrollo pero aumentando la complejidad general del análisis de datos. Las redes de onco-precisión de Canadá despliegan plataformas federadas que cumplen con las leyes de privacidad provinciales, y los productores de biosimilares de México adoptan herramientas de bioinformática para protocolos de comparabilidad, diversificando la demanda regional.

Se prevé que la región Asia-Pacífico se expanda a una CAGR del 14,89% hasta 2031, a medida que el ecosistema de genómica patrocinado por el Estado chino escala la capacidad de secuenciación e integra verticalmente la plataforma de análisis [3]BGI Genomics, "Presentación de Relaciones con Inversores," bgi.com. India incuba empresas emergentes que localizan canalizaciones para haplotipos del sur de Asia, y Japón amplía el reembolso para paneles de más de 500 genes, impulsando la adopción hospitalaria de software de grado clínico. Australia y Corea del Sur invierten en programas nacionales de medicina de precisión que combinan la computación en la nube con centros de datos soberanos, garantizando el cumplimiento de los estatutos domésticos de ciberseguridad.

El Reglamento sobre Diagnósticos In Vitro de Europa, aplicable desde 2024, obliga al software utilizado en diagnósticos a obtener la certificación CE-IVDR, aumentando los costos de cumplimiento de los proveedores. El Centro Nacional del Genoma de Alemania centraliza los flujos de trabajo de enfermedades raras, mientras que el Reino Unido integra la secuenciación del genoma completo en el Servicio Nacional de Salud, exigiendo tiempos de respuesta inferiores a 14 días. El mercado de América del Sur se centra en los proyectos piloto de farmacogenómica de Brasil y los programas de genómica de cultivos de Argentina, mientras que Oriente Medio y África siguen siendo incipientes, con los Emiratos Árabes Unidos y Arabia Saudita financiando la secuenciación a gran escala como parte de sus agendas de diversificación económica.

Panorama regulatorio

La bioinformática utilizada en flujos de trabajo clínicos regulados se trata cada vez más como software que puede orientar decisiones diagnósticas. En Estados Unidos, la FDA mantiene la supervisión de las pruebas de perfilado tumoral mediante secuenciación de nueva generación bajo el código de producto PZM (21 CFR 866.6080), donde el software y los algoritmos bioinformáticos asociados se encuentran en un contexto regulatorio de Clase II cuando se utilizan para apoyar la toma de decisiones clínicas y la generación de informes. En enero de 2026, la FDA actualizó la guía sobre software de apoyo a la decisión clínica, aclarando qué funciones quedan excluidas de la definición de dispositivo según la sección 520(o)(1)(E) de la FD&C Act, lo que afecta la forma en que los proveedores empaquetan los análisis en aplicaciones orientadas al ámbito clínico.

En cuanto a datos e interoperabilidad, el ONC Health IT Certification Program estableció USCDI Versión 3 como línea base obligatoria para la tecnología de la salud certificada a partir del 1 de enero de 2026, lo que endurece las exigencias sobre elementos de datos estandarizados que consumen los sistemas de bioinformática y medicina de precisión posteriores. El ONC también avanzó en su Standards Version Advancement Process (SVAP) con el ciclo 2026, incluyendo la HL7 FHIR US Core Implementation Guide STU 9.0.0 para incorporación voluntaria a partir del 29 de agosto de 2026, con el fin de respaldar un intercambio de datos basado en API más coherente hacia entornos de análisis. En la UE, el Reglamento (UE) 2025/327 (Espacio Europeo de Datos Sanitarios, EHDS) entró en vigor el 26 de marzo de 2025, formalizando las normas para el acceso a datos sanitarios electrónicos y su uso secundario en investigación y medicina personalizada; el Reglamento de Ejecución de la Comisión (UE) 2026/771 (publicado el 7 de abril de 2026) estableció el Consejo del EHDS para coordinar una aplicación coherente entre los Estados miembros.

Análisis de la cadena de valor

La cadena de valor de la bioinformática comienza con la generación aguas arriba de datos multiómicos (secuenciación y espectrometría de masas) y avanza a través del procesamiento primario, el análisis, la interpretación y la entrega de resultados a los sistemas de investigación y clínicos. Los proveedores de instrumentos y de ensayos integran cada vez más análisis cercanos al instrumento o integrados (incluidos basecalling, alineación, llamado de variantes y control de calidad), mientras que los hiperescaladores en la nube ofrecen orquestación de flujos de trabajo gestionada, computación elástica y entornos conformes que reducen la necesidad de que los laboratorios mantengan clústeres locales. Un cuello de botella recurrente se ubica entre el almacenamiento y la computación, donde las restricciones de E/S y los pasos repetidos de descompresión y formateo ralentizan el análisis a gran escala, lo que impulsa la demanda de formatos de datos optimizados, motores de flujo de trabajo y arquitecturas que reducen el movimiento de datos.

Los participantes intermedios incluyen proveedores de plataformas, proveedores de servicios de bioinformática y CRO que estandarizan los flujos de trabajo para ensayos multicéntricos y la generación de informes regulados, con controles de ciberseguridad y privacidad que se convierten en requisitos integrados en lugar de complementos. Aguas abajo, los resultados se incorporan a capas de gestión del conocimiento y a sistemas clínicos o empresariales, donde los estándares de interoperabilidad, como el intercambio alineado con FHIR en entornos de TI sanitaria, influyen en la forma en que se operacionalizan los resultados. Cada vez más, los modelos de datos federados mantienen los datos genómicos sensibles en su lugar de origen mientras permiten la consulta y el análisis entre conjuntos de datos, reduciendo la fricción de las transferencias transfronterizas y ajustándose a las restricciones de soberanía de datos, incluidos los esfuerzos del sector para construir conjuntos de datos federados globales de genomas completos de alta fidelidad. La infraestructura de conjuntos de datos financiada con fondos públicos y la gobernanza del acceso también determinan el rendimiento y la reproducibilidad para los usuarios académicos y traslacionales, generando dependencia de una administración de datos estable y de acceso a computación escalable.

Panorama Competitivo

Los cinco principales proveedores, Illumina, Thermo Fisher Scientific, QIAGEN, Agilent Technologies y Roche, mantuvieron una participación mayoritaria en 2025, lo que indica una concentración moderada. Illumina continúa su estrategia de integración vertical, acoplando la aceleración DRAGEN con las ventas de instrumentos para generar USD 450 millones en ingresos recurrentes por software. Thermo Fisher persigue la expansión horizontal, adquiriendo soluciones puntuales e integrándolas en una plataforma en la nube que abarca desde la preparación de muestras hasta la interpretación de variantes.

Los disruptores incluyen empresas con enfoque en inteligencia artificial como Insitro y Recursion, que comercializan pilas de análisis propietarias construidas originalmente para el descubrimiento interno de fármacos. El conjunto de herramientas BioNeMo de NVIDIA permite a las empresas farmacéuticas entrenar modelos de base con datos locales, reduciendo la dependencia de plataformas de terceros. Los organismos de normalización como GA4GH publican API abiertas que podrían convertir en productos básicos la alineación rutinaria y la identificación de variantes, intensificando la competencia de precios.

Líderes de la Industria de Bioinformática

Illumina Inc.

Thermo Fischer Scientific

Qiagen NV

Agilent Technologies

F. Hoffmann-La Roche Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo radica en la expansión clínica de los flujos de trabajo multiómicos y oncológicos que requieren análisis validados de extremo a extremo en lugar de herramientas independientes. Los sistemas hospitalarios y los servicios nacionales de salud están integrando la biopsia líquida y la secuenciación de panel amplio en vías de atención rutinarias, lo que aumenta la demanda de plataformas que combinan flujos de trabajo específicos por ensayo, control de calidad, interpretación de variantes e informes auditables. En 2026, SOPHiA GENETICS amplió las señales de adopción clínica, con Mount Sinai Health System adoptando la plataforma SOPHiA DDM para NGS oncológica, y con Synnovis asociándose para respaldar pruebas de biopsia líquida de ctDNA en todo NHS England (con un objetivo de alrededor de 7,000 pruebas anuales). Estas implementaciones favorecen a los proveedores capaces de operacionalizar flujos de trabajo regulados en múltiples sitios cumpliendo con los requisitos de privacidad y seguridad.

La interoperabilidad y el acceso conforme a datos para uso secundario siguen siendo un área de oportunidad destacada, ya que las regulaciones de datos sanitarios y las líneas base de certificación estrechan el vínculo entre los sistemas de datos clínicos y las pilas de bioinformática. En la UE, el marco EHDS ofrece una vía estructurada para el uso de datos entre organizaciones en investigación y medicina personalizada, aumentando el valor de las plataformas diseñadas para el consentimiento, la gobernanza y el análisis federado. En Estados Unidos, las líneas base de certificación del ONC (USCDI v3 desde enero de 2026) y los avances de FHIR impulsados por SVAP incrementan los incentivos para adquirir sistemas capaces de consumir datos clínicos estandarizados y devolver resultados trazables, particularmente cuando los análisis requieren controles de ciclo de vida y auditabilidad. Los proveedores y prestadores de servicios que ofrecen flujos de trabajo validados, trazabilidad de datos y entornos de colaboración que preservan la privacidad están posicionados para captar gasto a medida que las organizaciones consolidan flujos de trabajo fragmentados en infraestructura empresarial.

Desarrollos recientes del sector

- Junio de 2026: Thermo Fisher Scientific presentó nuevas plataformas de espectrometría de masas Orbitrap en ASMS 2026, incluida la Orbitrap Tribrid Apex. La proteómica de mayor rendimiento incrementa los requisitos posteriores de flujos de trabajo bioinformáticos robustos, acelerando la demanda de software de análisis, visualización e interpretación escalable en biofarmacéutica e investigación traslacional.

- Mayo de 2026: Illumina anunció una solución de investigación de enfermedad residual molecular (MRD) basada en secuenciación del genoma completo en acceso anticipado. La MRD basada en WGS eleva los volúmenes de datos y la complejidad analítica más allá de los paneles dirigidos, aumentando la importancia de la alineación optimizada, el llamado de variantes y los análisis longitudinales dentro de plataformas de bioinformática integradas.

- Febrero de 2025: QIAGEN adquirió Bioinformatics Solutions Inc. (BSI) para fortalecer sus capacidades en el análisis de datos de proteómica y espectrometría de masas. El acuerdo amplió la capacidad de QIAGEN para ofrecer análisis multiómicos integrados y respaldó las ventas cruzadas en laboratorios que ejecutan tanto flujos de trabajo de secuenciación como de proteómica.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos generados por software de bioinformática, plataformas, herramientas de gestión del conocimiento y servicios analíticos pagados utilizados para almacenar, procesar, visualizar e interpretar datos biológicos de áreas como genómica, transcriptómica, proteómica y metabolómica en las principales regiones.

Exclusiones del alcance: excluimos los instrumentos de secuenciación y el hardware de laboratorio, y también excluimos la computación o el almacenamiento en la nube genéricos vendidos sin una capa de flujo de trabajo bioinformático.

Descripción general de la segmentación

- Por Productos y Servicios

- Herramientas de Gestión del Conocimiento

- Plataformas de Bioinformática

- Plataformas de Análisis de Secuencias

- Plataformas de Alineación de Secuencias

- Plataformas de Manipulación de Secuencias

- Plataformas de Análisis Estructural y Funcional

- Plataformas de Integración Multi-Ómica

- Servicios de Bioinformática

- Servicios de Secuenciación y Generación de Datos

- Construcción y Gestión de Bases de Datos

- Servicios de Análisis e Interpretación de Datos

- Bioinformática como Servicio Nativa en la Nube

- Por Aplicación

- Genómica y Transcriptómica

- Proteómica y Metabolómica

- Descubrimiento y Desarrollo de Fármacos

- Genómica Microbiana (Metagenómica y Resistencia Antimicrobiana)

- Medicina de Precisión y Personalizada

- Otras Aplicaciones

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Institutos Académicos y de Investigación

- Laboratorios Clínicos y de Diagnóstico

- Organizaciones de Investigación por Contrato (CROs)

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para mapear el conjunto de demanda y construir supuestos prácticos que puedan repetirse. Nos basamos en fuentes públicas de ciencia y salud como NCBI (NIH), el National Human Genome Research Institute, los indicadores de salud e innovación de la OCDE, series macroeconómicas del Banco Mundial y fuentes como la OMS para señales más amplias del sector sanitario.

Para vincular la actividad científica con el gasto, también revisamos informes anuales de empresas, presentaciones de resultados, anuncios regulatorios y de financiamiento, artículos revisados por pares y publicaciones de asociaciones que abordan volúmenes de secuenciación, adopción multiómica y cargas de trabajo bioinformáticas. Cuando fue útil, utilizamos suscripciones pagadas limitadas a información financiera y de inteligencia de empresas, noticias y finanzas, y bases de datos de patentes para verificar la exposición a ingresos y la dirección tecnológica. Las fuentes documentales aquí enumeradas no son exhaustivas, y revisamos otros documentos públicos para la recopilación, validación y aclaración de datos según fue necesario.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se paga realmente en bioinformática y qué se incluye en partidas adyacentes como servicios de laboratorio o gasto en la nube. Hablamos con una combinación de proveedores de soluciones, equipos de servicio, líderes de investigación y roles de compras en APAC, EMEA y las Américas, de modo que los supuestos sobre precios, momento de adopción y combinación de casos de uso pudieran corregirse y luego volver a probarse.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | CXOs: 12% | APAC: 38% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 43% | EMEA: 35% |

| Actores más pequeños: 14% | Gerentes: 45% | Américas: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo donde el gasto direccionable en bioinformática se reconstruye a partir de la actividad de investigación y clínica multiómica, y luego se filtra a través de las tasas de adopción y monetización de plataformas, herramientas y servicios pagados. Una vez establecida esa estructura, utilizamos verificaciones selectivas de abajo hacia arriba para asegurarnos de que los totales no se desvíen, incluidas divisiones de ingresos muestreadas de presentaciones públicas, rangos de precio por puesto o suscripción obtenidos en entrevistas, y aproximaciones de volumen x precio promedio para flujos de trabajo comúnmente adquiridos.

Los insumos clave utilizados en el modelo incluyen señales de rendimiento de secuenciación y multiómica, la proporción de proyectos que utilizan genómica y transcriptómica frente a proteómica y metabolómica, el cambio en la combinación entre herramientas implementadas en local y en la nube, la progresión típica de precios de licencias y suscripciones, y la combinación de usuarios finales entre biofarmacéuticas, institutos académicos y otros grupos de clientes. Cuando faltaban datos de abajo hacia arriba para geografías más pequeñas o aplicaciones de nicho, cubrimos las brechas utilizando ratios de adopción sustitutos anclados en la financiación de la investigación y la intensidad de publicaciones, y esos ratios se sometieron luego a pruebas de estrés con expertos.

Para la previsión, se utilizó un análisis de escenarios con una capa de regresión multivariante donde el crecimiento se vincula a indicadores como la dirección de la financiación de la investigación, las tendencias de capacidad de secuenciación instalada y los patrones de consumo de software. Los supuestos se finalizaron solo después de que la retroalimentación primaria convergiera sobre cómo se ve un ciclo de compra normal y el comportamiento de renovación para los usuarios finales hacia el final del período de previsión.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación con señales independientes, como la intensidad de investigación regional, los cronogramas conocidos de adopción multiómica y los cambios observados entre el gasto en plataformas y en servicios. Si el resultado de un país o una aplicación parecía atípico, volvimos a revisar los factores impulsores y luego realizamos una segunda revisión para confirmar la lógica de unidades, el manejo de divisas y la alineación de años.

Antes de la aprobación final, el libro de trabajo completo se revisa en etapas para detectar errores a tiempo y mantener los supuestos coherentes entre regiones y usuarios finales. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos materiales cambian el comportamiento de gasto o los precios. Antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la vista más reciente actualizada.

Estimación del mercado global de bioinformática de Mordor Intelligence en comparación con otras estimaciones publicadas

Las diferentes cifras publicadas para la bioinformática no siempre coinciden porque los elementos incluidos y el año que se mide no son los mismos, y eso cambia los cálculos incluso antes de que comience la previsión. La varianza también proviene de cómo se trata la fijación de precios entre software, plataformas y servicios, además de la rapidez con la que se supone la adopción en regiones de alto crecimiento.

Los instrumentos de secuenciación y el hardware de laboratorio quedan fuera del alcance de Mordor Intelligence, lo que puede hacer que algunos totales más amplios de TI para ciencias de la vida parezcan más altos cuando se contabilizan junto con esos ingresos adyacentes. También aparecen brechas cuando una fuente utiliza un año base diferente, aplica una expansión de precios más agresiva para las suscripciones de software, o convierte divisas utilizando un momento distinto, y observamos claramente estos efectos al reconciliar las mismas regiones y la misma combinación de usuarios finales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,97 mil millones USD (2026) | |

| Editorial de la Industria A | 18,69 mil millones USD (2025) | Utiliza un año de dimensionamiento anterior y una configuración de año base diferente, lo que desplaza el conjunto de ingresos inicial y puede subestimar el aumento derivado de la reciente adopción multiómica y los cambios de precios. |

| Consultora Global B | 31,74 mil millones USD (2025) | Reporta un valor de 2025 más elevado que probablemente refleje inclusiones más amplias y supuestos de escalada de precios más rápidos para software y servicios, lo que eleva los totales antes de aplicar las verificaciones de adopción regional. |

La dispersión en la tabla se explica principalmente por lo que se contabiliza como ingresos de bioinformática, qué año se utiliza para la cifra indicada y cómo se aplica el crecimiento de precios al gasto impulsado por software. Al mantener los insumos vinculados a señales de actividad observables y repetir las mismas reglas de alineación de años y alcance en todas las regiones, la estimación final se mantiene práctica de auditar y coherente de actualizar.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de bioinformática hasta 2031?

Se proyecta que el mercado de bioinformática se expanda de USD 19,97 mil millones en 2026 a USD 37,03 mil millones para 2031, registrando una CAGR del 13,1%.

¿Qué categoría de producto contribuye actualmente con los mayores ingresos?

Las plataformas de bioinformática contribuyeron con el 48,1% de los ingresos totales en 2025, lo que refleja su papel central en el análisis de secuencias y la integración multi-ómica.

¿Por qué las organizaciones de investigación por contrato están ganando participación?

Las organizaciones de investigación por contrato escalan la infraestructura de bioinformática entre múltiples patrocinadores, reduciendo los costos por proyecto y logrando una CAGR proyectada del 13,98% en la demanda hasta 2031.

¿Por qué es importante la medicina de precisión para el crecimiento del mercado de bioinformática?

La medicina de precisión depende de la traducción de datos genómicos en acciones clínicas, y las plataformas de bioinformática proporcionan los análisis que permiten esta traducción.

¿Qué región experimentará la expansión más rápida para 2031?

Se prevé que Asia-Pacífico crezca a una CAGR del 14,89%, impulsada por iniciativas genómicas gubernamentales a gran escala en China, India y Japón.

¿Cómo están abordando los proveedores las preocupaciones sobre la seguridad de los datos?

Los proveedores despliegan arquitecturas de confianza cero, procesamiento local en el borde y análisis federado para cumplir con la HIPAA y el RGPD, al tiempo que reducen la exposición a ataques de ransomware.

Última actualización de la página el: