Tamaño y Participación del Mercado de Software de Bienestar bajo Demanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

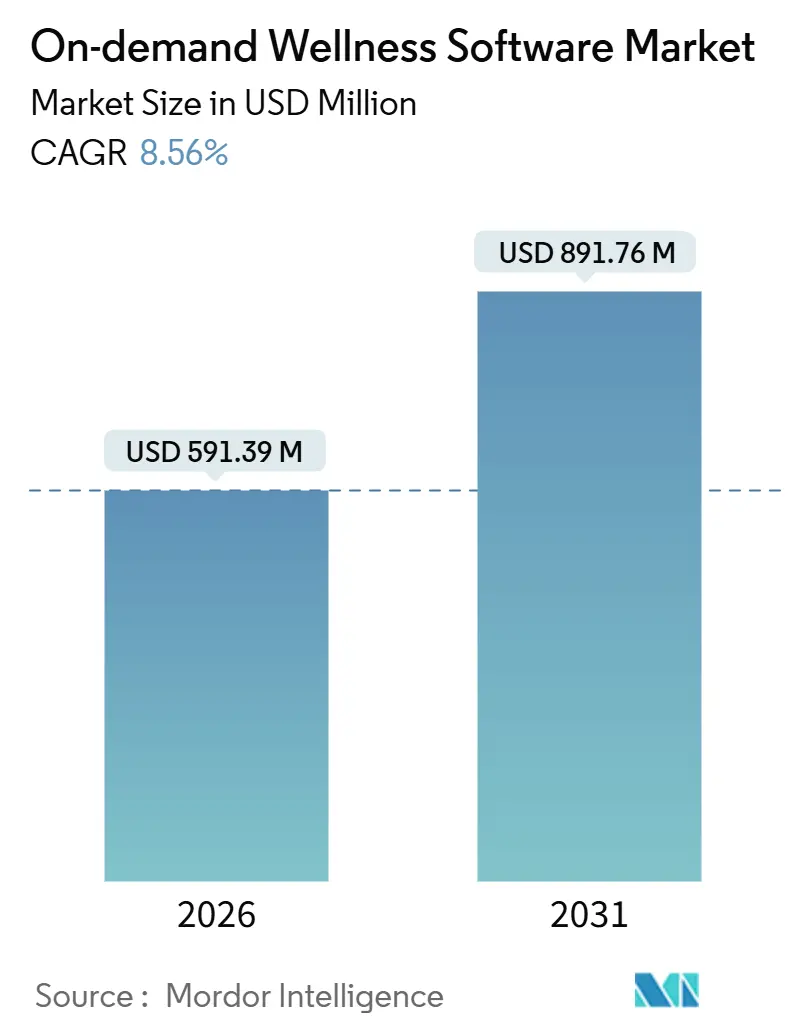

| Tamaño del Mercado (2026) | 591.39 Millones de dólares |

| Tamaño del Mercado (2031) | 891.76 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Bienestar bajo Demanda por Mordor Intelligence

El tamaño del Mercado de Software de Bienestar bajo Demanda se estima en USD 591,39 millones en 2026, y se espera que alcance USD 891,76 millones en 2031, a una CAGR del 8,56% durante el período de pronóstico (2026-2031).

Refleja una expansión saludable en el mercado de software de bienestar bajo demanda. La rápida adopción de la nube, el gasto empresarial agresivo en beneficios de bienestar integrados y el apetito inversor por pilas SaaS verticalmente integradas son los principales catalizadores de crecimiento. La implementación en la nube ya representa dos tercios de los ingresos globales, mientras que las capas de análisis que convierten los datos brutos de reservas en información sobre precios y retención se han convertido en la nueva frontera competitiva. En paralelo, los presupuestos de bienestar de los empleadores han pasado de ser ventajas discrecionales a palancas de contención de costos medibles, una evolución que favorece a las plataformas capaces de cuantificar reducciones en el ausentismo, la rotación y los costos de atención médica. Los patrocinadores de capital privado continúan recompensando a los proveedores que integran programación, pagos, CRM y capacidades de IA en una sola pila, reforzando el impulso de consolidación. En este contexto, la región de Asia-Pacífico está escalando más rápido que cualquier otra geografía, gracias a la ubicuidad de los teléfonos inteligentes y la capacidad de agregar bases de profesionales fragmentadas a un costo marginal bajo.

Conclusiones Clave del Informe

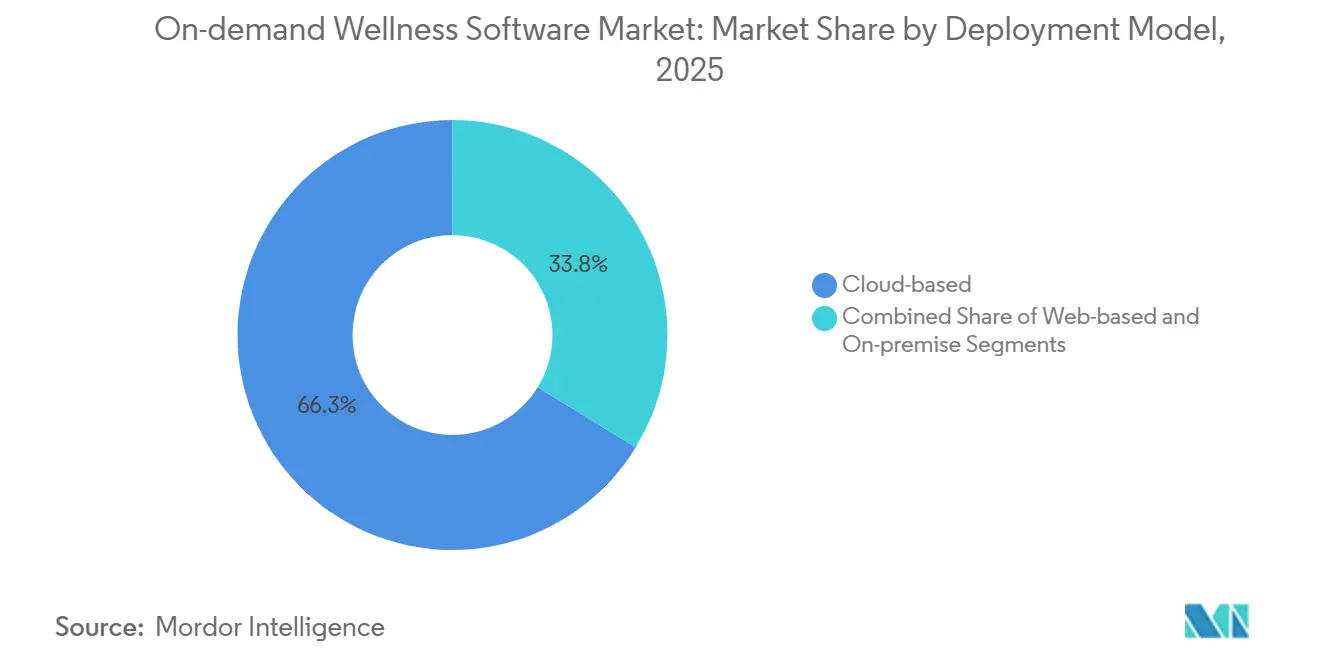

- Por modelo de implementación, las soluciones basadas en la nube lideraron con el 66,25% de la participación del mercado de software de bienestar bajo demanda en 2025, y se proyecta que el mismo segmento se expanda a una CAGR del 12,63% hasta 2031.

- Por modelo de suscripción, las membresías mensuales recurrentes capturaron el 53,53% de la participación de ingresos en 2025, mientras que se prevé que los niveles freemium registren la CAGR más rápida del 11,55% hasta 2031.

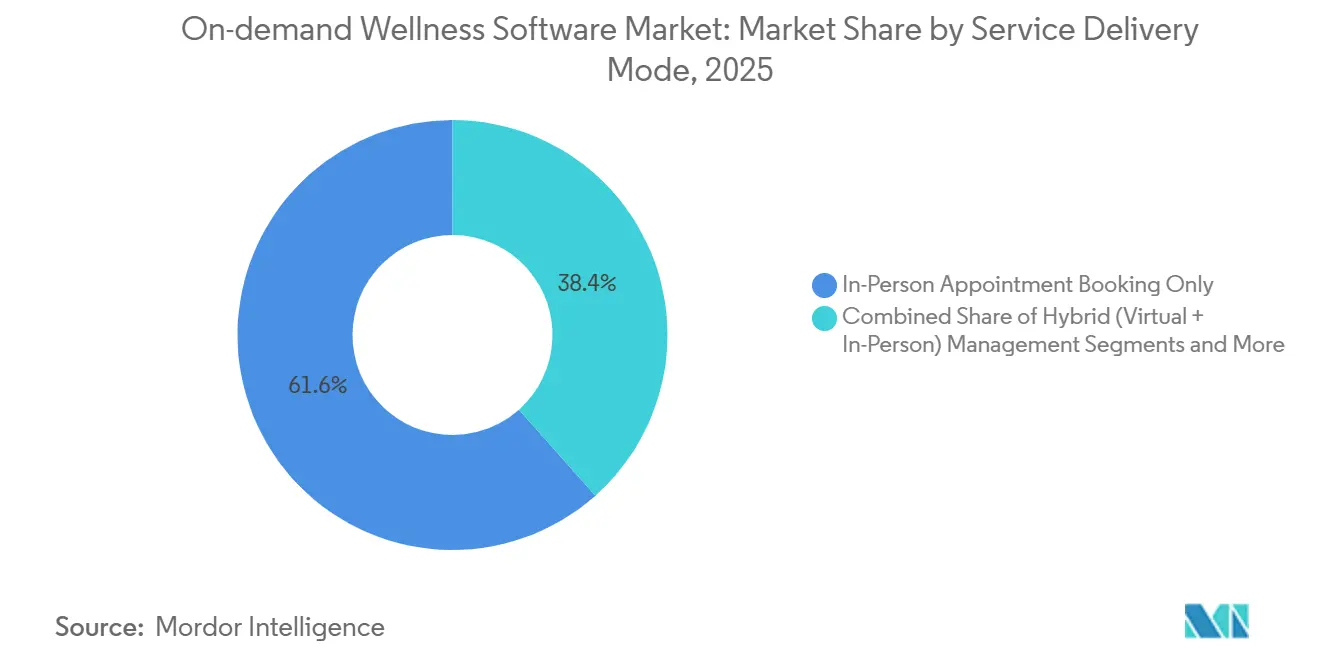

- Por modo de prestación de servicios, las citas presenciales representaron el 61,57% del gasto de 2025, mientras que la transmisión puramente virtual avanza a la CAGR más rápida del 10,23% durante el período de pronóstico.

- Por funcionalidad principal, los módulos de reservas y programación mantuvieron el 34,71% de los ingresos de 2025, pero se prevé que los análisis y la evaluación comparativa crezcan a la CAGR más alta del 11,45% hasta 2031.

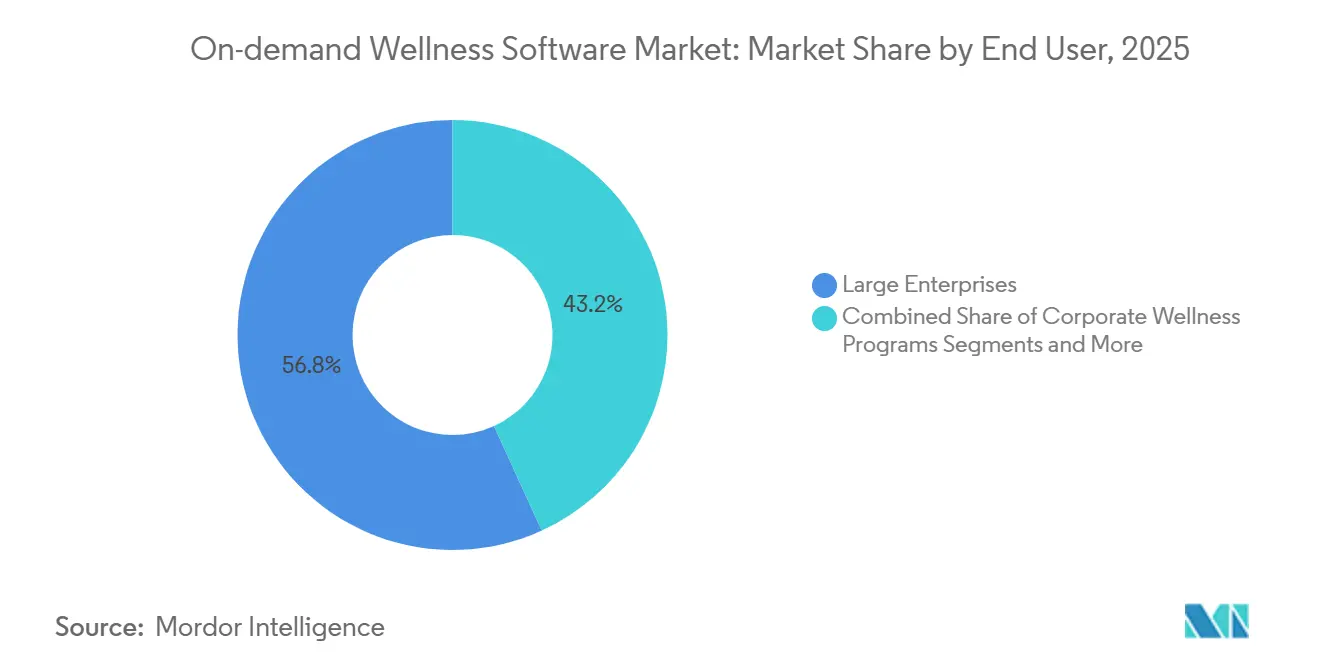

- Por usuario final, las grandes empresas representaron el 56,82% de las ventas de 2025, aunque se proyecta que los programas de bienestar corporativo escalen a la CAGR líder del 10,42% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 39,64% en 2025, mientras que Asia-Pacífico está preparada para la CAGR más rápida del 11,02% durante la ventana de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Bienestar bajo Demanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Reservas de Autoservicio con Prioridad en Teléfonos Inteligentes | 1.8% | Global, con APAC liderando la adopción | Corto plazo (≤ 2 años) |

| Digitalización del Flujo de Trabajo de Spas y Salones | 1.5% | América del Norte, Europa, centros urbanos de APAC | Mediano plazo (2-4 años) |

| Gasto Empresarial en SaaS de Bienestar Corporativo | 2.1% | América del Norte, Europa, CCG | Mediano plazo (2-4 años) |

| Recepcionistas de IA que Convierten Llamadas Perdidas | 1.3% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Motores de Precios Dinámicos para el Rendimiento | 0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Herramientas de Financiamiento para Comerciantes Integradas | 0.8% | América del Norte, mercados selectos de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Reservas de Autoservicio con Prioridad en Teléfonos Inteligentes

Los dispositivos móviles han reemplazado las llamadas telefónicas como el canal predeterminado para reservar sesiones de belleza y fitness. Urban Company registró 6,8 millones de usuarios exclusivamente móviles en India, los Emiratos Árabes Unidos, Arabia Saudita y Australia, demostrando que las aplicaciones intuitivas superan a los centros de llamadas tanto en conveniencia como en conversión.[1]Urban Company, "Prospecto Preliminar de Oferta Pública," Consejo de Valores e Intercambio de India, sebi.gov.in Las naciones del CCG refuerzan esta tendencia: la cobertura 5G supera el 90% y los planes de datos cuestan menos del 1% del ingreso mensual, lo que permite una visibilidad del inventario en tiempo real que elimina las ausencias y aumenta la utilización. Las plataformas optimizadas para tiempos de carga inferiores a tres segundos ganan participación, mientras que los proveedores heredados que dependen de experiencias de escritorio ven aumentar la rotación. A medida que la penetración de teléfonos inteligentes supera el 90% en la mayoría de los mercados en crecimiento, la experiencia de usuario con prioridad móvil ha pasado de ser un diferenciador a una expectativa básica.

Digitalización del Flujo de Trabajo de Spas y Salones

El aumento de los costos laborales y los márgenes reducidos están obligando a los propietarios de salones y spas a abandonar los registros en papel. La suite en la nube de Zenoti integra programación, punto de venta, CRM, inventario y nómina para 12.000 negocios en todo el mundo, brindando a cadenas como European Wax Center y Massage Heights un panel único para las operaciones diarias.[2]Zenoti, "Zenoti Recauda 160 Millones de USD en Ronda de Financiamiento Serie D Liderada por Advent International, Superando la Valoración Unicornio de 1.000 Millones de USD," Prensa de Zenoti, zenoti.com Los mandatos de registro sin contacto de la era pandémica aceleraron la adopción, y el requisito de ePA de Europa a partir de octubre de 2025 impulsa aún más a los proveedores hacia sistemas que pueden intercambiar datos HL7-FHIR. Los proveedores que ofrecen módulos de consentimiento compatibles con el RGPD y reordenamiento automatizado de productos reducen la carga administrativa y protegen los márgenes reducidos.

Gasto Empresarial en SaaS de Bienestar Corporativo

Los directores financieros ahora tratan las aplicaciones de bienestar como herramientas de contención de costos en lugar de ventajas. Wellhub, rebautizado desde Gympass en 2025, presta servicios a 15.000 empleadores y 20 millones de empleados, afirmando un ahorro del 35% en atención médica cuando los usuarios se registran cinco o más veces al mes.[3]Wellhub, "Gympass Ahora es Wellhub: Hagamos de Cada Empresa una Empresa de Bienestar," Comunicado de Prensa de Wellhub, wellhub.comLa plataforma agrega 50.000 gimnasios, estudios y servicios digitales bajo una sola tarifa, simplificando la adquisición y consolidando los informes. Dado que los presupuestos residen en Recursos Humanos y Finanzas en lugar de en líneas de Beneficios de Oficina, los contratos sobreviven a las congelaciones de contratación y ofrecen flujos de ingresos recurrentes plurianuales para los proveedores.

Recepcionistas de IA que Convierten Llamadas Perdidas

Las llamadas perdidas equivalen a ingresos perdidos. Los recepcionistas de IA integrados en Zenoti analizan solicitudes en lenguaje natural, verifican horarios en tiempo real y ofrecen complementos de aromaterapia al momento de la reserva, aumentando las reservas fuera del horario de atención hasta en un 30%. Más allá de la conveniencia, estos algoritmos funcionan como motores de gestión del rendimiento que recomiendan franjas horarias óptimas basadas en la demanda histórica. Los primeros adoptantes reportan aumentos de dos dígitos en el tamaño promedio del ticket, lo que demuestra que la IA reduce la capacidad ociosa y mejora el flujo de caja sin aumentar la plantilla.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de Cumplimiento de Privacidad de Datos y Seguridad | -1.2% | Global, aguda en la UE y estados selectos de EE. UU. | Mediano plazo (2-4 años) |

| Regulaciones Fragmentadas de Profesionales | -0.9% | América del Norte, Europa, mercados selectos de APAC | Largo plazo (≥ 4 años) |

| Altos Costos de Rotación de Clientes de Pequeñas y Medianas Empresas | -1.4% | Global, pronunciado en América del Norte | Corto plazo (≤ 2 años) |

| Escasez de Talento en Ingeniería de IA Vertical | -0.7% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento de Privacidad de Datos y Seguridad

Las plataformas de bienestar recopilan información de salud protegida, datos de tarjetas y geolocalización, exponiendo a los proveedores al RGPD de Europa, la CPRA de California y la LGPD de Brasil. El BfArM exige auditorías de seguridad sólidas antes de la aprobación de reembolso en Alemania, mientras que Acuity Scheduling de Squarespace restringe los acuerdos de socio comercial HIPAA a los niveles premium, destacando el costo del cumplimiento para las empresas más pequeñas. Las multas pueden alcanzar el 2% de los ingresos globales, convirtiendo la privacidad tanto en una ventaja competitiva como en un campo minado. Los proveedores que invierten temprano en auditorías SOC 2 e ISO 27001 aseguran solicitudes de propuesta empresariales que otros no pueden alcanzar.

Altos Costos de Rotación de Clientes de Pequeñas y Medianas Empresas

Los cierres de pequeños estudios, los choques de flujo de caja y las ofertas competitivas agresivas impulsan la rotación de pequeñas y medianas empresas. La presentación ante la Comisión de Bolsa y Valores de Beachbody mostró una pérdida de USD 87,6 millones sobre ingresos en caída a pesar de 1,4 millones de suscripciones digitales, subrayando la fragilidad de los modelos basados en volumen. Para los proveedores de software, cada salón que se va borra el gasto en adquisición e incorporación, lo que obliga a un giro ya sea hacia el mercado empresarial o hacia períodos de recuperación más rápidos en las cuentas de pequeñas y medianas empresas. La elevada rotación intensifica el imperativo de herramientas de retención como programas de fidelización y financiamiento integrado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Madurez de la Nube Supera a los Rezagados Locales

Las plataformas en la nube capturaron el 66,25% de los ingresos de 2025, expandiéndose a una CAGR del 12,63% a medida que los directores de información priorizan el tiempo de actividad, la velocidad de las funciones y el alcance global. Los hiperescaladores ahora operan 39 centros de datos en los Emiratos Árabes Unidos y 33 en Arabia Saudita, brindando a los operadores de Oriente Medio acceso de baja latencia a pilas en la nube. Esta dominancia significa que el tamaño del mercado de software de bienestar bajo demanda vinculado a la nube está preparado para un crecimiento desproporcionado, mientras que los sistemas locales enfrentan un declive inevitable. Las excepciones regulatorias, como el hito de ePA de Alemania, aún sostienen un nicho para configuraciones híbridas, pero incluso estas deben interoperar con API en la nube para superar los obstáculos de reembolso.

Los líderes en la nube como Zenoti aprovechan los historiales de transacciones agregados para entrenar motores de IA que impulsan la fijación de precios dinámica y la programación predictiva. Estas capacidades se fortalecen con cada nuevo cliente, creando bucles de retroalimentación que las implementaciones solo en navegador o locales no pueden igualar. Sin embargo, las reglas de localización de datos en Brasil y China obligan a los proveedores a negociar asociaciones locales y construir capas de cumplimiento regional, lo que añade complejidad operativa pero también eleva las barreras competitivas.

Por Modelo de Suscripción: Las Membresías Predecibles Superan al Freemium Puro

Las membresías mensuales representan el 53,53% de los ingresos de 2025, lo que demuestra que el flujo de caja predecible supera a las transacciones únicas tanto para inversores como para operadores. Square Appointments sigue esta lógica: un nivel gratuito engancha a los usuarios, luego los planes Plus y Premium monetizan los informes avanzados y las integraciones. Cuando se ejecuta bien, el freemium ofrece crecimiento viral, pero la caída del 25% en los ingresos de Beachbody muestra los peligros de la baja conversión. Los paquetes de clases siguen siendo atractivos para los usuarios ocasionales, aunque las altas tarifas de transacción erosionan los márgenes del estudio a menos que se combinen con ventas adicionales.

Los contratos empresariales basados en puestos dominan el bienestar corporativo, protegiendo a los proveedores de la estacionalidad y la rotación de consumidores. El precio por empleado de Wellhub transfiere el riesgo de uso a la plataforma mientras otorga a los directores financieros certeza presupuestaria. Las integraciones de compra ahora, paga después, como Afterpay de Square, aumentan la conversión para paquetes de bienestar de alto valor al dividir los costos en cuotas. A medida que la volatilidad de las tasas de interés disminuye, el financiamiento integrado probablemente se extenderá más allá de la compra ahora, paga después hacia anticipos a comerciantes a más largo plazo, profundizando la fidelización de clientes.

Por Modo de Prestación de Servicios: La Entrega Híbrida Gana en el Período Pospandemia

Los servicios presenciales mantuvieron el 61,57% del gasto de 2025 porque los masajes, los tratamientos faciales y los cortes de cabello siguen siendo inherentemente físicos. Aun así, la transmisión virtual está creciendo a una CAGR del 10,23% a medida que el trabajo remoto se normaliza. El tamaño del mercado de software de bienestar bajo demanda para modelos híbridos está preparado para acelerarse, combinando la programación presencial con teleconsultas en una sola plataforma. El mandato de reembolso de Alemania requiere que los fisioterapeutas integren las visitas virtuales en los registros de tratamiento, catalizando los flujos de trabajo híbridos en segmentos regulados.

Los proveedores puramente virtuales enfrentan obstáculos de participación. Beachbody redujo su tarifa digital anual para mantener suscriptores, confirmando que la fatiga del usuario sigue a la novedad de los entrenamientos en casa. Las API corporativas, mientras tanto, permiten a los empleadores conectar catálogos de bienestar seleccionados a los portales de recursos humanos, reposicionando la distribución como un diferenciador. Las plataformas integradas en los paneles de sistemas de información de recursos humanos capturan la atención del usuario en el momento de necesidad, mientras que las aplicaciones independientes luchan con la sobrecarga de notificaciones.

Por Funcionalidad Principal: Los Análisis se Convierten en el Motor de la Retención

Los módulos de reservas aún generaron el 34,71% de los ingresos de 2025, pero los análisis son el segmento de más rápido crecimiento con una CAGR del 11,45%. Los paneles de Zenoti comparan la combinación de servicios, la productividad laboral y el valor de vida del cliente con pares anonimizados, haciendo que las revisiones de desempeño semanales sean basadas en datos. Una vez que los ejecutivos integran dichas métricas en los planes de incentivos, cambiar de proveedor se vuelve costoso, lo que ancla la retención.

La gestión de suscripciones automatiza los reintentos de pagos fallidos y los precios escalonados, apoyando el modelo recurrente preferido por los inversores. Los pagos, aunque comoditizados, ofrecen tarifas de intercambio de alto margen que subsidian los niveles de plan gratuito. El CRM y la automatización de marketing combaten la rotación mediante ofertas dirigidas, mientras que el seguimiento de resultados integrado se está volviendo necesario en el clima de reembolso centrado en evidencia de Europa.

Por Usuario Final: Las Empresas Impulsan el Crecimiento Más Rápido

Las grandes corporaciones controlaron el 56,82% de los ingresos de 2025, aunque los programas de bienestar corporativo crecerán a una CAGR del 10,42%, la más rápida entre todos los grupos de usuarios. Los contratos con empleadores sustentan la porción más resiliente del mercado de software de bienestar bajo demanda, con Wellhub reportando un ahorro del 35% en atención médica para empleados altamente comprometidos. Con tarifas por empleado de USD 6-10, el gasto anual potencial eclipsa los presupuestos de estudios más pequeños.

Los estudios de pequeñas y medianas empresas aún aportan volumen pero a costa de una mayor rotación. El refinanciamiento de USD 1.800 millones de Equinox reveló la intensidad de capital del fitness en instalaciones físicas, un riesgo que los proveedores de software heredan a través de la inestabilidad del operador. En consecuencia, muchas plataformas ahora persiguen un enfoque de barra: cuentas empresariales para la estabilidad del margen y vientos favorables de pequeñas y medianas empresas para la escala de la base de usuarios, utilizando capital integrado y herramientas de fidelización para suavizar la volatilidad del segmento de larga cola.

Análisis Geográfico

América del Norte contribuyó con el 39,64% de los ingresos globales en 2025, respaldada por cadenas de salones establecidas y generosos presupuestos de beneficios corporativos. La valoración de USD 1.000 millones de Zenoti y la ronda de financiamiento liderada por Advent muestran la confianza continua de los inversores, pero la saturación significa que el crecimiento se desacelerará a medida que aumenten los niveles de penetración. Los proveedores se diferencian a través de herramientas de rendimiento de IA y financiamiento para comerciantes: Vagaro Capital financia hasta USD 500.000 en 48 horas, mejorando la retención entre los operadores con restricciones de efectivo. El endurecimiento de las leyes de privacidad, en particular las enmiendas a la CPRA, está elevando los costos de cumplimiento de referencia, inclinando el campo de juego hacia los proveedores bien capitalizados.

Asia-Pacífico se está expandiendo a una CAGR del 11,02%, la más rápida a nivel mundial. Los ingresos de USD 137 millones de Urban Company y el crecimiento anual del 38% validan un modelo de mercado que unifica a 47.800 profesionales independientes en India y Oriente Medio. Las plataformas locales prosperan gracias a la oferta fragmentada y la alta adopción de teléfonos inteligentes, mientras que los participantes extranjeros luchan con las reglas de localización de datos y el dominio de las superaplicaciones en mercados como China. La modesta adopción del 37% de la telesalud en Japón, a pesar de una sólida infraestructura digital, recuerda a los proveedores que las dinámicas culturales pueden retrasar la adopción de la atención virtual.

La trayectoria de Europa está dictada por hitos regulatorios. El ePA de Alemania exige la interoperabilidad HL7-FHIR a partir de octubre de 2025, recompensando a las plataformas que invirtieron temprano en API compatibles. La vía rápida DiGA del BfArM ofrece aprobación de reembolso en tres meses para aplicaciones respaldadas por evidencia, lo que impulsa una carrera de investigación y desarrollo centrada en la validación clínica. Mientras tanto, la aplicación del RGPD elimina a los proveedores subcapitalizados que no pueden financiar auditorías de seguridad.

El CCG encabeza el impulso de Oriente Medio, con el objetivo de un mercado de salud digital de USD 4.000 millones para 2026, con cobertura 5G del 90% y adopción generalizada de identificación digital. Las plataformas se benefician de rieles de pago instantáneo como UAE Pass que reducen la fricción en la incorporación. La entrada de Urban Company en Dubái y Riad destaca la base de consumidores adinerados y orientados a la conveniencia de la región y los regímenes de zonas francas favorables a los inversores.

América del Sur ofrece escala pero exige paciencia. La red ConecteSUS de Brasil conecta la mayoría de los estados, aunque la banda ancha irregular y la aplicación desigual de la LGPD complican los despliegues a nivel nacional. La volatilidad cambiaria y la adquisición fragmentada hacen que las soluciones móviles de bajo costo sean preferibles a las suites empresariales con muchas funciones. Los proveedores preparados para localizar precios y admitir flujos de trabajo sin conexión capturarán ventajas de primer movimiento a medida que mejore la infraestructura.

Panorama Competitivo

El mercado sigue fragmentado; ningún actor supera una participación global de dos dígitos. La presencia de 12.000 negocios de Zenoti captura solo una pequeña fracción del universo potencial de salones y spas, lo que subraya un amplio margen de crecimiento. Los proveedores se agrupan en tres estrategias: suites empresariales todo en uno como Zenoti y Mindbody, plataformas freemium para pequeñas y medianas empresas como Square Appointments y Fresha, y agregadores de bienestar corporativo liderados por Wellhub. Los nichos de espacio en blanco persisten en la teleterapia, la estética médica y la medicina integrativa, cada uno requiriendo cumplimiento especializado o características clínicas.

La IA es la nueva ventaja competitiva. El Recepcionista de IA y los motores de precios dinámicos de Zenoti aprovechan los datos a escala, haciendo que la paridad de funciones sea difícil para las plataformas más pequeñas. El financiamiento integrado profundiza la fidelización; Vagaro Capital vincula el capital de trabajo al uso continuo de la plataforma, disuadiendo las deserciones durante el reembolso del préstamo. La integración regulatoria forma otra barrera: los proveedores que primero se vinculan con el ePA de Alemania o el RNDS de Brasil fidelizan a los primeros adoptantes que temen las dificultades de migración.

La consolidación se avecina a medida que el capital privado busca apalancamiento operativo a través de adquisiciones en serie. El precedente pasado incluye la compra de USD 1.900 millones de Mindbody por Vista Equity, que creó una presencia global de la noche a la mañana. Se esperan transacciones similares a medida que los inversores persigan sinergias en cumplimiento, investigación y desarrollo, y movimientos de comercialización. Hasta entonces, la intensa competencia de precios en el nivel de pequeñas y medianas empresas compensa los precios premium en el segmento empresarial, manteniendo los márgenes bajo control para la mayoría de los actores establecidos.

Líderes de la Industria de Software de Bienestar bajo Demanda

Zenoti

Fresha

Mindbody

Vagaro

Booksy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: purelyIV expandió su plataforma de terapia IV de conserjería en el área metropolitana de Detroit, añadió una tienda de suplementos Fullscript y renovó los niveles de membresía.

- Septiembre de 2025: Spark Biomedical y Velentium Medical lanzaron OhmBody, un producto de neuromodulación no invasiva dirigido al alivio de los síntomas menstruales.

- Agosto de 2025: Hapbee Technologies aseguró una inversión de Smile Group para lanzar su plataforma de bienestar digital en Singapur e India.

Alcance del Informe Global del Mercado de Software de Bienestar bajo Demanda

El software de bienestar bajo demanda es una plataforma digital que proporciona acceso instantáneo las 24 horas del día, los 7 días de la semana a servicios personalizados de salud y estilo de vida, incluidos fitness virtual, meditación, terapia y consultas de nutrición, a menudo mejorados por datos de dispositivos portátiles, información de IA y funciones de reserva.

El Informe del Mercado de Software de Bienestar bajo Demanda está segmentado por Modelo de Implementación, Modelo de Suscripción, Modo de Prestación de Servicios, Funcionalidad Principal, Usuario Final y Geografía. Por Modelo de Implementación, el mercado está segmentado en Basado en la Nube, Basado en Web y Local. Por Modelo de Suscripción, el mercado está segmentado en Mensual Recurrente, Paquetes de Clases/Sesiones, Pago por Uso, Freemium y Contrato Empresarial. Por Modo de Prestación de Servicios, el mercado está segmentado en Puramente Virtual, Híbrido, Presencial y API Corporativa. Por Funcionalidad Principal, el mercado está segmentado en Reservas, Membresías, Punto de Venta, Marketing y Análisis. Por Usuario Final, el mercado está segmentado en Grandes Empresas, Pequeñas y Medianas Empresas, Centros de Bienestar, Gimnasios y Programas Corporativos. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en la Nube |

| Basado en Web |

| Local |

| Membresías Mensuales Recurrentes |

| Paquetes de Clases/Sesiones |

| Pago por Uso (Compras Únicas) |

| Freemium con Ventas Adicionales dentro de la Aplicación |

| Contrato Empresarial (Por Puesto / Por Empleado) |

| Transmisión de Contenido Puramente Virtual y bajo Demanda |

| Gestión Híbrida (Virtual + Presencial) |

| Solo Reserva de Citas Presenciales |

| API de Bienestar Corporativo e Integraciones de Marca Blanca |

| Reservas y Programación |

| Gestión de Membresías y Suscripciones |

| Punto de Venta y Pagos |

| Automatización de Marketing y CRM |

| Análisis y Evaluación Comparativa |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Centros de Bienestar y Spas |

| Gimnasios y Estudios de Fitness |

| Programas de Bienestar Corporativo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modelo de Implementación | Basado en la Nube | |

| Basado en Web | ||

| Local | ||

| Por Modelo de Suscripción y Precios | Membresías Mensuales Recurrentes | |

| Paquetes de Clases/Sesiones | ||

| Pago por Uso (Compras Únicas) | ||

| Freemium con Ventas Adicionales dentro de la Aplicación | ||

| Contrato Empresarial (Por Puesto / Por Empleado) | ||

| Por Modo de Prestación de Servicios | Transmisión de Contenido Puramente Virtual y bajo Demanda | |

| Gestión Híbrida (Virtual + Presencial) | ||

| Solo Reserva de Citas Presenciales | ||

| API de Bienestar Corporativo e Integraciones de Marca Blanca | ||

| Por Funcionalidad Principal | Reservas y Programación | |

| Gestión de Membresías y Suscripciones | ||

| Punto de Venta y Pagos | ||

| Automatización de Marketing y CRM | ||

| Análisis y Evaluación Comparativa | ||

| Por Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Centros de Bienestar y Spas | ||

| Gimnasios y Estudios de Fitness | ||

| Programas de Bienestar Corporativo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles fueron los ingresos globales del software de bienestar bajo demanda en 2026?

El mercado alcanzó USD 591,39 millones en 2026.

¿Qué tan rápido crecerá la implementación basada en la nube hasta 2031?

Se proyecta que los ingresos en la nube se expandan a una CAGR del 12,63%.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico avanza a una CAGR del 11,02% hasta 2031.

¿Por qué los empleadores están invirtiendo fuertemente en software de bienestar?

Plataformas como Wellhub muestran ahorros en costos de atención médica de hasta el 35% cuando los empleados participan regularmente.

¿Qué área de funciones está creciendo más rápido en las hojas de ruta de los proveedores?

Los módulos de análisis y evaluación comparativa están creciendo a una CAGR del 11,45% a medida que los operadores demandan inteligencia para la toma de decisiones.

Última actualización de la página el: