Tamaño y Participación del Mercado de Software para Cuidados a Largo Plazo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

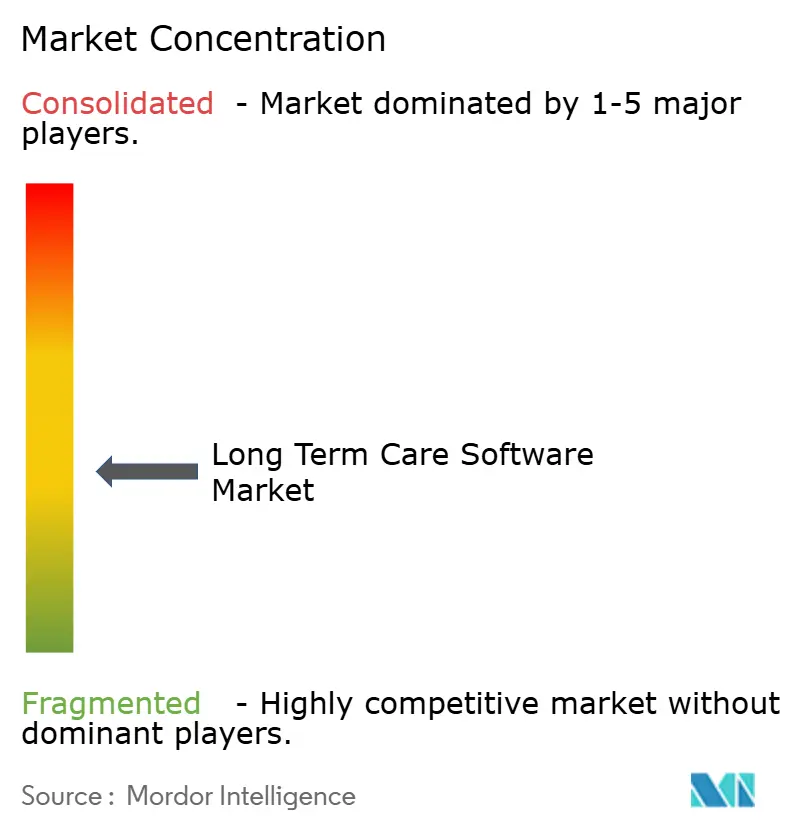

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software para Cuidados a Largo Plazo por Mordor Intelligence

Se espera que el mercado de software para cuidados a largo plazo crezca de USD 5,62 mil millones en 2025 a USD 6,13 mil millones en 2026 y se proyecta que alcance USD 9,49 mil millones en 2031 a una CAGR del 9,13% durante 2026-2031. Los mandatos de interoperabilidad basados en la nube, la escasez de mano de obra y los modelos de reembolso basado en valor reconfiguran colectivamente las estrategias de los proveedores, a medida que las instalaciones priorizan plataformas escalables y listas para el cumplimiento normativo. Los operadores en proceso de consolidación buscan funcionalidades de nivel empresarial que respalden los procesos desde la admisión hasta el alta, mientras que las instalaciones más pequeñas prefieren precios por suscripción que mitiguen los desembolsos de capital. Las capacidades de analítica emergen como el principal criterio de compra porque los conocimientos predictivos influyen directamente en el reembolso y las puntuaciones de calidad. La intensidad competitiva aumenta a medida que los proveedores incorporan inteligencia artificial, acceso móvil y salvaguardias de ciberseguridad para satisfacer tanto el escrutinio regulatorio como las necesidades de los flujos de trabajo clínicos.

Conclusiones Clave del Informe

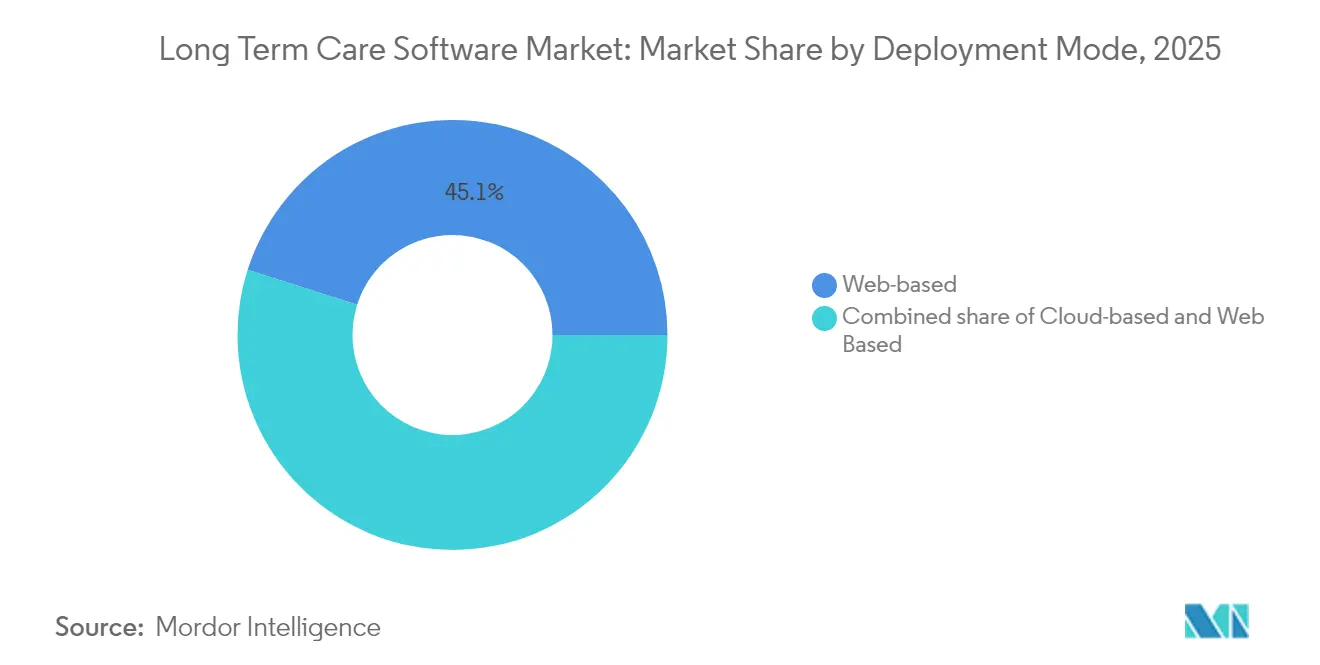

- Por modelo de implementación, las soluciones basadas en web lideraron con el 45,10% de la participación del mercado de software para cuidados a largo plazo en 2025, mientras que se pronostica que las plataformas basadas en la nube crecerán a una CAGR del 9,41% hasta 2031.

- Por módulo de producto, los Registros Electrónicos de Salud representaron el 37,80% del tamaño del mercado de software para cuidados a largo plazo en 2025, mientras que los módulos de Analítica e Inteligencia de Negocio se expanden a una CAGR del 9,88% hasta 2031.

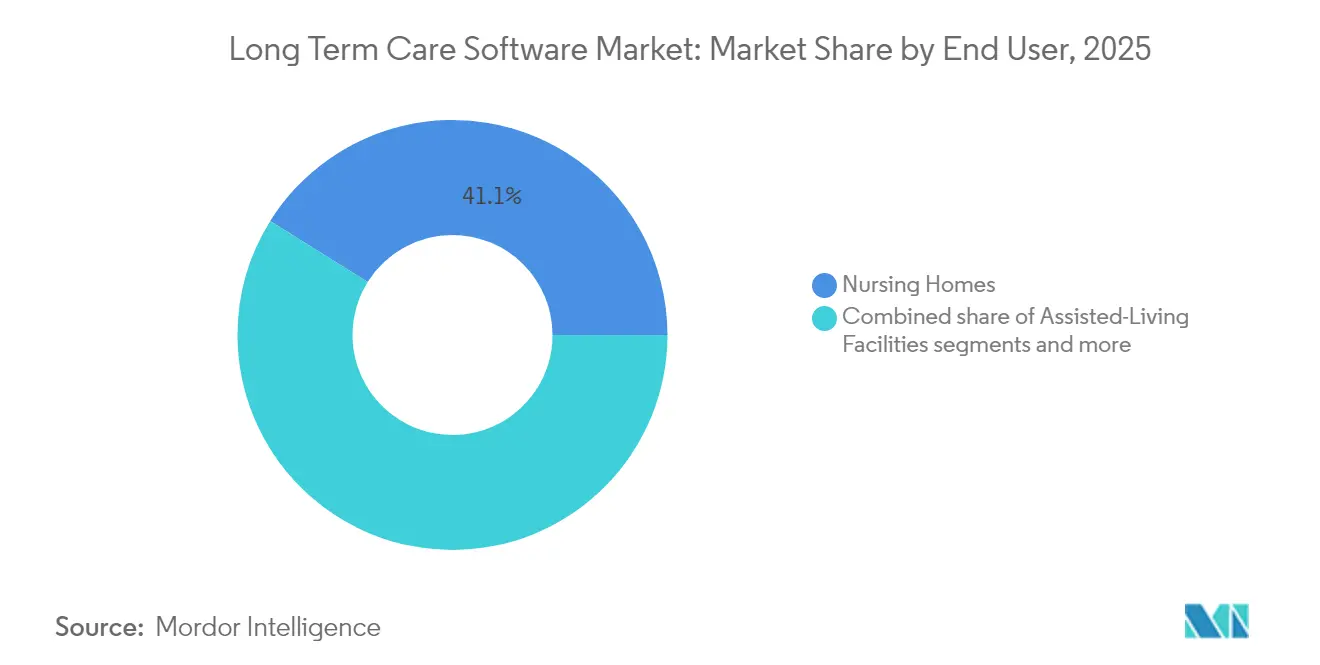

- Por tipo de instalación de usuario final, los hogares de ancianos mantuvieron una participación de ingresos del 41,10% en el mercado de software para cuidados a largo plazo en 2025; se proyecta que las instalaciones de vida asistida registren la CAGR más rápida del 10,44% hasta 2031.

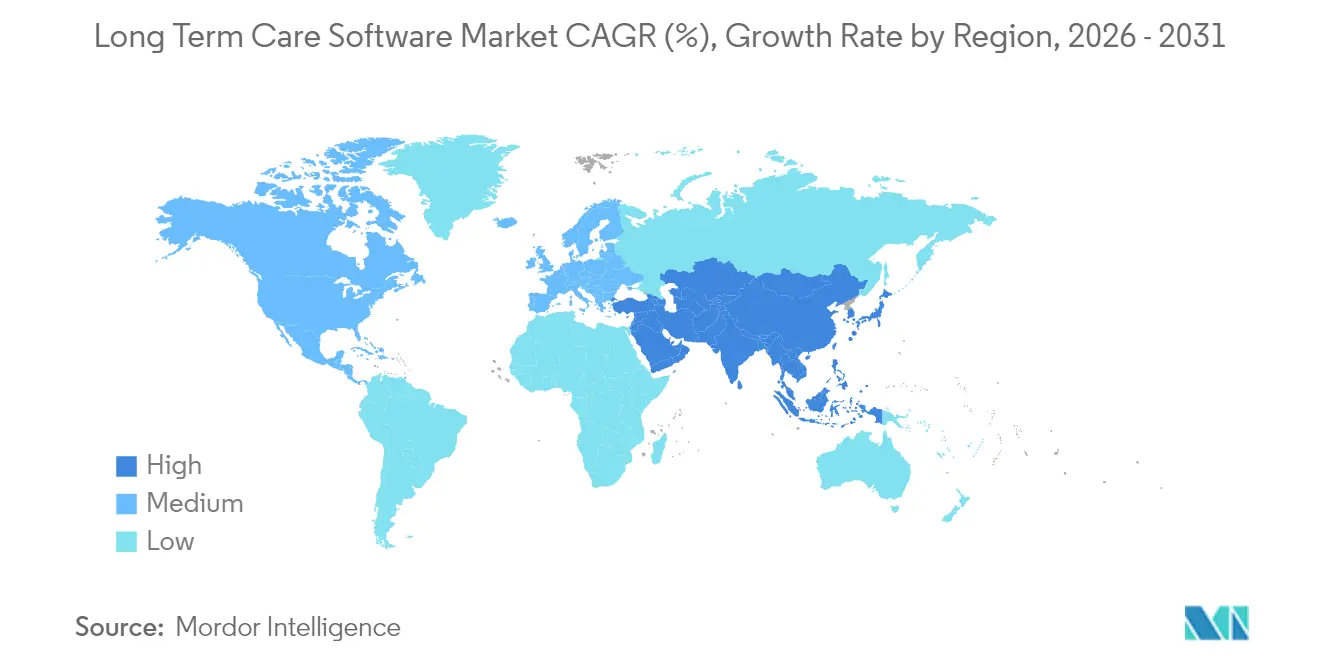

- Por geografía, América del Norte dominó el 41,80% de la participación del mercado de software para cuidados a largo plazo en 2025, mientras que se anticipa que Asia-Pacífico registre la CAGR más alta del 9,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software para Cuidados a Largo Plazo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y carga de enfermedades crónicas | +2.1% | Mundial, mayor en Japón, Alemania, Estados Unidos | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la interoperabilidad de Registros Electrónicos de Salud en el ámbito posagudo | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Transición hacia SaaS basado en la nube que reduce las barreras de TI | +1.4% | Mundial, más fuerte en mercados emergentes de APAC | Corto plazo (≤ 2 años) |

| Modelos de reembolso basado en valor que demandan analítica | +1.2% | América del Norte como núcleo, expandiéndose a Europa | Mediano plazo (2-4 años) |

| Predicción de riesgo de caídas/reingresos impulsada por IA | +0.9% | Estados Unidos, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| Escasez de mano de obra que acelera la adopción de flujos de trabajo móviles | +1.1% | Mundial, aguda en Estados Unidos y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Carga de Enfermedades Crónicas

La demanda de cuidados a largo plazo se magnifica a medida que los grupos de mayor edad se expanden y las comorbilidades aumentan, lo que obliga a las instalaciones a adoptar software que unifique la documentación, la analítica predictiva y el monitoreo remoto. Se prevé que la población adulta mayor de Brasil se triplique para 2050, y las subvenciones tecnológicas gubernamentales ya financian proyectos piloto de monitoreo habilitado por IoT para sostener la vida independiente[1]Fuente: AARP International, "Brasil," aarp.org . Alemania anticipa un déficit de enfermería que supera los 1,9 millones de profesionales para 2040, lo que hace que los flujos de trabajo asistidos por tecnología sean indispensables para mantener los estándares de atención sin un crecimiento proporcional de la plantilla. Las instalaciones de todo el mundo implementan sensores de detección de caídas, dispositivos portátiles y herramientas de triaje con IA que escalan alertas directamente a los Registros Electrónicos de Salud, mejorando los tiempos de respuesta y reduciendo la exposición a responsabilidades. Los marcos regulatorios como HIPAA en los Estados Unidos y el RGPD en Europa exigen sistemas seguros e interoperables, lo que convierte al mercado de software para cuidados a largo plazo en un habilitador crítico de una gestión de la atención segura y conforme a la normativa. El sostenido impulso demográfico sustenta ciclos de inversión plurianuales y desincentiva el aplazamiento de las actualizaciones de software.

Incentivos Gubernamentales para la Interoperabilidad de Registros Electrónicos de Salud en el Ámbito Posagudo

La norma final HTI-1 obliga a las instalaciones de cuidados a largo plazo a implementar módulos de TI sanitaria certificados que respalden USCDI v3 antes de enero de 2026, convirtiendo la presión de cumplimiento en una priorización del gasto de capital. Las sanciones por bloqueo de información aceleran la sustitución de plataformas entre los operadores que dependen de sistemas cerrados. El marco de intercambio de confianza de TEFCA amplía los incentivos para compartir datos, favoreciendo a los proveedores con API robustas y arquitecturas de seguridad de inquilino único. Las iniciativas de calidad de CMS recompensan la interoperabilidad demostrable, convirtiendo la adopción de Registros Electrónicos de Salud en un motor de ingresos directo en lugar de una tarea administrativa. Los ajustes de Medicaid estatales estimulan aún más las adquisiciones al incrementar el reembolso para los usuarios de tecnología certificada, especialmente entre los hogares de ancianos con alta dependencia de Medicaid que enfrentan márgenes extremadamente reducidos.

Transición hacia SaaS Basado en la Nube que Reduce las Barreras de TI

La implementación basada en suscripción reduce los costos iniciales y proporciona actualizaciones automáticas, lo que permite a las instalaciones sin personal de TI dedicado mantener el cumplimiento regulatorio. Los requisitos de capital para las plataformas en instalaciones propias pueden superar los USD 600.000, pero los precios de SaaS multiinquilino promedian típicamente USD 1.200 por usuario al año, igualando el acceso entre hogares rurales y grandes cadenas. Los centros de datos en la nube ofrecen cifrado, redundancia y certificación SOC 2, aliviando los temores de ciberseguridad mientras habilitan la analítica en tiempo real. La interoperabilidad se simplifica a través de puntos de conexión habilitados para FHIR, que catalizan los flujos de datos entre entornos y reducen las penalizaciones por reingresos. El mercado de software para cuidados a largo plazo encuentra así nueva demanda direccionable entre los operadores que históricamente consideraban los sistemas empresariales inalcanzables.

Modelos de Reembolso Basado en Valor que Demandan Analítica

CMS vincula los reembolsos de las Instalaciones de Enfermería Especializada a métricas de calidad como las tasas de rehospitalización y la prevención de infecciones, situando la analítica predictiva en el núcleo de la estrategia fiscal. PDPM intensifica la necesidad de planificación de recursos basada en la agudeza clínica, y los tableros en tiempo real ahora influyen en la dotación de personal por turno, los minutos de terapia y la asignación de suministros. Los contratos de riesgo de Medicaid gestionado y comercial imponen bonificaciones y penalizaciones financieras vinculadas a los resultados medidos, lo que convierte la funcionalidad analítica en un criterio de adquisición esencial. Las instalaciones que aprovechan los motores de pronóstico para la identificación de residentes de alto riesgo reportan ganancias mensurables en las Calificaciones de Calidad de Cinco Estrellas y una reducción en el uso de medicamentos antipsicóticos. El mercado de software para cuidados a largo plazo se convierte así en parte integral del sostenimiento de los márgenes bajo el pago basado en valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y privacidad de datos | -1.3% | Mundial, acentuadas en Europa (RGPD), América del Norte (HIPAA) | Corto plazo (≤ 2 años) |

| Alto costo de implementación y mantenimiento para operadores más pequeños | -0.8% | Mundial, agudo en mercados rurales y en desarrollo | Mediano plazo (2-4 años) |

| Regulaciones fragmentadas a nivel estatal que incrementan la complejidad de integración | -0.7% | América del Norte como núcleo, emergiendo en sistemas federados a nivel global | Mediano plazo (2-4 años) |

| Estándares de interoperabilidad limitados frente a los Registros Electrónicos de Salud de atención aguda | -0.6% | Mundial, más agudo en sistemas de salud en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Ciberseguridad y Privacidad de Datos

Los eventos de ransomware en el sector sanitario crecieron en 2024, y las organizaciones de cuidados a largo plazo enfrentan ahora costos promedio de brechas de seguridad que superan los USD 10 millones, incluidas penalizaciones y erosión de marca. La guía de 2024 del NIST establece estándares más estrictos de cifrado y registro de auditorías, lo que aumenta la complejidad de integración para aplicaciones web más antiguas. Las disposiciones del RGPD sobre transferencias de datos transfronterizas añaden incertidumbre legal para las cadenas multinacionales. Las instalaciones más pequeñas que carecen de personal de seguridad a tiempo completo a menudo posponen las actualizaciones a pesar de las mejoras de SaaS, dejando los sistemas heredados expuestos. La aversión al riesgo resultante modera la adopción a corto plazo en el mercado de software para cuidados a largo plazo hasta que los proveedores demuestren herramientas de cumplimiento normativo llave en mano.

Alto Costo de Implementación y Mantenimiento para Operadores más Pequeños

Los proyectos básicos de Registros Electrónicos de Salud aún pueden requerir entre USD 20.000 y USD 65.000 en gasto directo y otros USD 25.000 en formación del personal, una carga pesada para instalaciones que operan con márgenes del 2%. El soporte continuo promedia el 18% del precio de compra anualmente, presionando los flujos de caja durante las caídas de ocupación. Los operadores rurales pagan tarifas de banda ancha más altas y sufren latencia que obstaculiza la fiabilidad de la nube. Las plataformas multimodulares demandan experiencia en integración que a menudo se externaliza a consultores, lo que aumenta el costo total de propiedad. Muchos operadores independientes por lo tanto retrasan la sustitución del sistema, reforzando la fragmentación dentro del mercado de software para cuidados a largo plazo y creando objetivos de adquisición para cadenas más grandes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Infraestructura en la Nube Impulsa la Transformación

El tamaño del mercado de software para cuidados a largo plazo para implementaciones basadas en web se situó en USD 2,53 mil millones en 2025, representando el 45,10% de la participación en los ingresos totales. Sin embargo, se pronostica que las plataformas en la nube se expandirán a una CAGR del 9,41%, elevando la participación del mercado de software para cuidados a largo plazo de las ofertas de SaaS hacia finales de la década. Los operadores migran a la nube para reducir el tiempo de inactividad por actualizaciones, acceder a módulos de IA y centralizar los informes de múltiples instalaciones. La migración a Azure de PointClickCare y la asociación de WellSky con Google Cloud muestran cómo los recursos de hiperescala aceleran el lanzamiento de nuevas funcionalidades. Las implementaciones híbridas persisten entre las cadenas empresariales que segregan los servidores de información de salud protegida mientras aprovechan la analítica en la nube para conjuntos de datos desidentificados. A lo largo del horizonte de pronóstico, las hojas de ruta de los proveedores priorizan los microservicios en contenedores, garantizando la paridad de funcionalidades entre las opciones de implementación y facilitando las vías de transición para los sitios con ancho de banda limitado.

El dominio de la nube reconfigura la economía de los proveedores al reemplazar las licencias perpetuas por ingresos mensuales recurrentes, mejorando la previsibilidad pero intensificando el riesgo de abandono de clientes. Los proveedores más pequeños que no pueden financiar el rediseño para la nube se convierten en candidatos de adquisición, acelerando la consolidación. Las instalaciones citan la accesibilidad móvil y la aplicación automática de parches de seguridad como los principales beneficios, mientras que los escépticos restantes se preocupan por los cortes de internet y las normas de soberanía de datos. Las campañas de educación del mercado de los proveedores de nube pública y los programas regionales de expansión de banda ancha alivian muchas objeciones persistentes, reforzando la trayectoria hacia la penetración del SaaS.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Módulo de Producto: La Emergencia de la Analítica Reconfigura las Prioridades

Los Registros Electrónicos de Salud mantuvieron una contribución del 37,80% a los ingresos del tamaño del mercado de software para cuidados a largo plazo en 2025, porque la documentación de cumplimiento sigue siendo el primer requisito para la obtención de licencias. Se proyecta que los módulos de Analítica e Inteligencia de Negocio representen USD 2,27 mil millones para 2031, reflejando una CAGR del 9,88%. Las instalaciones integran cada vez más motores de predicción de caídas y puntuaciones de riesgo de reingreso en las vías de atención, lo que desencadena intervenciones tempranas y limita la exposición a penalizaciones. La adopción de eMAR se acelera a medida que las herramientas de prevención de errores de medicación integran el escaneo de códigos de barras y alertas predictivas de interacciones farmacológicas. Los módulos de ciclo de ingresos incorporan los conjuntos de reglas más recientes de los pagadores para garantizar la exactitud de PDPM, y muchos proveedores ofrecen ahora conexiones opcionales con centros de compensación para ediciones de reclamaciones instantáneas.

Las plataformas de programación de la fuerza laboral impulsadas por IA, como Kevala, reportan una reducción del 8% en los costos laborales al hacer coincidir los niveles de dotación de personal con los pronósticos de agudeza clínica. La adquisición agrupada aumenta porque las cadenas prefieren suites de un solo proveedor que armonizan los modelos de datos en los dominios clínico, financiero y operativo. Los ecosistemas de API abierta mantienen su relevancia para funciones especializadas como el seguimiento de activos en arrendamiento o la obtención de imágenes avanzadas de heridas, pero los proveedores interoperables absorben cada vez más los mercados de nicho a través de lanzamientos orgánicos de módulos y acuerdos complementarios.

Por Tipo de Instalación de Usuario Final: La Vida Asistida Acelera el Crecimiento

Los hogares de ancianos y las instalaciones de enfermería especializada generaron USD 2,31 mil millones en gasto de software durante 2025, equivalente al 41,10% del tamaño agregado del mercado de software para cuidados a largo plazo. Sin embargo, las comunidades de vida asistida avanzan a una CAGR del 10,44% gracias a las preferencias de envejecimiento en el hogar y una mayor agudeza clínica de los residentes. Estos sitios demandan plataformas híbridas de atención y hospitalidad que unifiquen los registros de salud, la programación de actividades de estilo de vida y las aplicaciones de participación de los residentes. Los dispositivos de punto de venta móviles facilitan ahora la administración de medicamentos en el comedor, mejorando el cumplimiento sin medicalizar el entorno.

Las agencias de salud domiciliaria y de cuidados paliativos adoptan herramientas en la nube optimizadas para fuerzas de trabajo distribuidas, integrando conexiones de telesalud, carga de imágenes de heridas y registros de visitas verificados por GPS. La complejidad regulatoria varía: los hogares de ancianos de los Estados Unidos se adhieren tanto a las encuestas de CMS como a los mandatos estatales, mientras que las reglas de vida asistida difieren considerablemente según la jurisdicción, lo que influye en los ciclos de adquisición. A medida que las redes de pagadores amplían los proyectos piloto de pago agrupado que abarcan los entornos posagudos, la visibilidad de datos entre entornos se vuelve indispensable, orientando a todos los tipos de instalaciones hacia suites integrales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte capturó el 41,80% de la participación del mercado de software para cuidados a largo plazo en 2025, anclada por los incentivos de Medicare y Medicaid que recompensan el uso de Registros Electrónicos de Salud certificados. La fecha límite de HTI-1 de enero de 2026 acelera los ciclos de renovación, y la aplicación del bloqueo de información impulsa a las cadenas de múltiples estados a armonizarse en plataformas con API prioritaria. La escasez de mano de obra impulsa la adopción de tableros de enfermería virtual; el 74% de los líderes hospitalarios consideran ahora el monitoreo remoto como parte integral de la prestación de atención futura. Canadá prioriza la eficiencia operativa sobre la optimización del reembolso, mientras que el segmento de ingresos medios de México amplía la demanda privada de cuidados a largo plazo, estimulando los esfuerzos de localización de los proveedores.

Se proyecta que Asia-Pacífico registre una CAGR del 9,74%, la más rápida entre las principales regiones. El Ministerio de Salud de Japón subsidia camas equipadas con sensores y elevadores robóticos para mitigar el déficit proyectado de 570.000 cuidadores para 2040. Las instalaciones de cuidados a largo plazo de China reportan una puntuación promedio de necesidad de servicio de enfermería de 162,15, lo que se traduce en presupuestos de software crecientes para la evaluación de residentes y las herramientas de dotación de personal. La estrategia de salud digital de Australia tiene como objetivo la cobertura completa de registros electrónicos de medicamentos para 2027, ampliando aún más el mercado de software para cuidados a largo plazo.

Europa demuestra una confianza sostenida de los inversores, con EUR 2,3 mil millones en transacciones de propiedades de hogares de ancianos durante 2024. El RGPD impone estrictas reglas de procesamiento de datos que ralentizan las implementaciones transfronterizas, aunque los esfuerzos de estandarización impulsan a los proveedores a desarrollar módulos de gestión del consentimiento configurables. La reforma de financiación hospitalaria de Alemania impulsa las subvenciones para infraestructura digital, y la estrategia Ma Santé de Francia destina fondos para soluciones posagudas interoperables. La tendencia de Suiza hacia la atención domiciliaria intensifica la demanda de SaaS rentable.

Las regiones emergentes como América del Sur y Oriente Medio y África exhiben un potencial de crecimiento de dos dígitos, pero enfrentan volatilidad cambiaria y brechas de infraestructura. Los proveedores a menudo se asocian con operadores de telecomunicaciones para agrupar conectividad y alojamiento, reduciendo las barreras para los primeros adoptantes.

Panorama Competitivo

El mercado de software para cuidados a largo plazo permanece moderadamente fragmentado; los cinco principales proveedores controlaban cerca del 35% de los ingresos en 2024, aunque la actividad de fusiones y adquisiciones está aumentando a medida que los actores más grandes buscan amplitud de portafolio. La adquisición de American HealthTech por parte de PointClickCare extendió su presencia en los segmentos de enfermería especializada, vida asistida y hospitales de acceso crítico. WellSky invirtió en herramientas de documentación de IA generativa codesarrolladas con Google Cloud, subrayando el imperativo estratégico de automatizar la documentación clínica y liberar tiempo clínico. MatrixCare se asoció con Health Gorilla para habilitar el intercambio nacional a través de redes alineadas con TEFCA, posicionándose como líder en interoperabilidad.

La participación del capital privado se intensifica: la participación mayoritaria de Nordic Capital en Sensio añade capacidades de sensores inteligentes que complementan las suites de analítica. La adquisición de American Data por parte de Valsoft muestra el apetito inversor por proveedores de nicho con bases de clientes leales. Los disruptores como Kevala aprovechan agentes de programación de IA para ganar participación entre las instalaciones con restricciones de dotación de personal. La diferenciación depende ahora del costo total de propiedad, la postura de seguridad y la profundidad de la analítica predictiva; las características por sí solas ya no aseguran contratos.

Las capacidades de ciberseguridad influyen en los resultados de las solicitudes de propuesta a medida que las instalaciones examinan los informes SOC 2 y los planes de respuesta a incidentes. Los proveedores que ofrecen servicios gestionados de extremo a extremo —incluida la formación, las actualizaciones regulatorias y los servicios de concierge de analítica— obtienen ventajas en la renovación de contratos. Los ecosistemas de plataforma continúan expandiéndose a través de mercados de API que invitan a aplicaciones de terceros para la obtención de imágenes de heridas, la participación de residentes y las comunicaciones familiares.

Líderes de la Industria de Software para Cuidados a Largo Plazo

McKesson Corporation

Allscripts Healthcare Solutions

Netsmart Technologies Inc.

Cerner Corporation (Oracle)

Epic Systems Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Abril de 2025: HEALWELL AI completó la adquisición de Orion Health por NZD 175 millones (USD 105 millones) para crear un líder global en interoperabilidad de datos, afectando a 150 millones de vidas de pacientes en todo el mundo.

- Julio de 2024: Nordic Capital adquirió una participación mayoritaria en Sensio, ampliando su presencia en tecnología de cuidados a largo plazo en Europa.

Alcance del Informe del Mercado Global de Software para Cuidados a Largo Plazo

De acuerdo con el alcance del informe, el software para cuidados a largo plazo se refiere a los servicios de software que incluyen registros médicos electrónicos, prescripción electrónica, gestión de medicamentos, monitoreo de pacientes, formación remota, etc., que mejoran las necesidades operativas del negocio, la experiencia del paciente y los resultados. El Mercado de Software para Cuidados a Largo Plazo está segmentado por Producto (Registros Electrónicos de Salud, Prescripción Electrónica, Sistemas de Apoyo a la Decisión Clínica, Sistemas de Monitoreo Remoto de Pacientes, Sistemas de Localización en Tiempo Real, Software de Facturación, Cobros y Programación y Otros Productos), Implementación (Basado en la Nube e Instalaciones Propias), Usuario Final (Agencias de Atención Médica Domiciliaria, Instalaciones de Cuidados Paliativos y Hogares de Ancianos e Instalaciones de Vida Asistida) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países de las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Basado en la nube |

| Basado en web |

| Instalaciones propias |

| Registro Electrónico de Salud (EHR) |

| eMAR / Gestión de Medicamentos |

| Ciclo de Ingresos y Gestión Financiera |

| Gestión de la Fuerza Laboral y Programación |

| Analítica e Inteligencia de Negocio |

| Hogares de Ancianos / Instalaciones de Enfermería Especializada |

| Instalaciones de Vida Asistida |

| Agencias de Atención Médica Domiciliaria y Cuidados Paliativos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Modelo de Implementación | Basado en la nube | |

| Basado en web | ||

| Instalaciones propias | ||

| Por Módulo de Producto | Registro Electrónico de Salud (EHR) | |

| eMAR / Gestión de Medicamentos | ||

| Ciclo de Ingresos y Gestión Financiera | ||

| Gestión de la Fuerza Laboral y Programación | ||

| Analítica e Inteligencia de Negocio | ||

| Por Tipo de Instalación de Usuario Final | Hogares de Ancianos / Instalaciones de Enfermería Especializada | |

| Instalaciones de Vida Asistida | ||

| Agencias de Atención Médica Domiciliaria y Cuidados Paliativos | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para los proveedores de Software para Cuidados a Largo Plazo para 2031?

Se prevé que el tamaño del mercado de software para cuidados a largo plazo alcance USD 9,49 mil millones para 2031 basándose en una CAGR del 9,13%.

¿Qué modelo de implementación está creciendo más rápidamente entre los operadores de atención a personas mayores?

Las plataformas de SaaS basadas en la nube se expanden a una CAGR del 9,41% a medida que las instalaciones buscan escalabilidad y actualizaciones automáticas.

¿Por qué los módulos de analítica se están volviendo críticos en los cuidados a largo plazo?

Las herramientas de Analítica e Inteligencia de Negocio apoyan la prevención de caídas, la reducción de reingresos y la optimización del reembolso basado en valor, lo que las convierte en el módulo de más rápido crecimiento con una CAGR del 9,88%.

¿Qué región ofrece el mayor potencial de crecimiento hasta 2031?

Asia-Pacífico lidera con una CAGR proyectada del 9,74% debido al rápido envejecimiento demográfico y los incentivos gubernamentales en tecnología.

¿Cómo influye la escasez de personal en las decisiones de compra de software?

Las instalaciones adoptan cada vez más la programación impulsada por IA y los flujos de trabajo móviles para compensar los déficits de cuidadores, lo que impulsa la demanda de funciones integradas de gestión de la fuerza laboral.

¿Qué movimientos competitivos están reconfigurando el posicionamiento de los proveedores?

Las acciones notables incluyen la adquisición de American HealthTech por parte de PointClickCare y la asociación de IA generativa de WellSky con Google Cloud, ambas orientadas a ampliar las capacidades de la plataforma.

Última actualización de la página el: